وفقًا لمتطلبات التشريعات المحاسبية والضريبية الحالية ، يتعين على جميع كيانات الأعمال حساب الاستهلاك. يسمح تحويل تكلفة عنصر ما إلى تكلفة السلع المنتجة أو العمل المنجز للمؤسسة بقبول مبالغ الإهلاك قانونيًا كمصروفات وتعويض الأموال التي يتم إنفاقها. ضع في اعتبارك كيفية حساب الاستهلاك - تعتمد الصيغة على الطريقة المستخدمة.

يتم تحديد مقدار رسوم الإهلاك وفقًا للصيغ المقبولة عمومًا. المؤشرات الرئيسية للحساب هي التكلفة الأولية (PS) ومعدل الإهلاك (HA). عند اختيار منهجية الحساب المثلى ، ينبغي للمرء أن يأخذ بعين الاعتبار خصوصيات أنشطة الشركة. الطريقة الأكثر شيوعًا هي الطريقة الخطية.

A = PS لموضوع الأصول الثابتة x HA.

HA = (1 / n) x 100٪ ، حيث n هو عدد أشهر SPI (العمر الإنتاجي) للكائن الذي تم إنشاؤه وفقًا للتصنيف (القرار رقم 1 بتاريخ 01.01.02).

دعونا نحلل الاستهلاك الخطي باستخدام أرقام محددة. لنفترض أن شركة ذات مسؤولية محدودة تمتلك آلة بتكلفة أولية قدرها 250000 روبل. تم إنشاء SPI في عمر 6 سنوات (المجموعة 4) ، أي 72 شهرًا. ثم HA الشهرية = 1/72 × 100٪ = 1.38٪ ، مقدار الإهلاك = 250000 روبل. × 1.38٪ = 3450 روبل. كل شهر. سيتم شطب 41400 روبل سنويًا ، وسيتم شطب الكائن بالكامل في 6 سنوات.

لا يتم تطبيق الطريقة غير الخطية على كل كائن نظام تشغيل على حدة ، ولكن على مجموعة من الكائنات المتجانسة. في الوقت نفسه ، بالنسبة للأصول الفردية التي تنتمي إلى المجموعات 8-10 ، يتم حساب مقدار استقطاعات الإهلاك ، الصيغة أعلاه ، حصريًا بطريقة خطية.

A = إجمالي رصيد المجموعة x HA / 100.

يتم تحديد NA لكل مجموعة إهلاك وفقًا لمتطلبات الفقرة 5 من الفن. 259.2 من قانون الضرائب للاتحاد الروسي.

لنفترض أن المنظمة صنفت المركبات المتجانسة الموجودة في المجموعة الثالثة. التكلفة الإجمالية للكائنات 1200000 روبل. القيمة المعيارية لـ HA للمجموعة 3 هي 5.6. الإهلاك الشهري للمجموعة = 1،200،000 روبل روسي. × 5.6 / 100 = 67200 روبل.

يرد وصف لخيارات حساب الإهلاك في محاسبة الشركات في PBU 6/01. الأساليب الفعلية تنظمها الفقرة 18 من اللائحة:

تمت مناقشة الطريقة الأولى أعلاه ، ويسمح باستخدام الأساليب النسبية بناءً على طلب المؤسسة مع الموافقة على خيار حساب الاستهلاك في السياسة المحاسبية.

A = OC x HA / 100 x معامل التسريع (ليس أعلى من 3 وفقًا للفقرة 19 من PBU 6/01).

A = PS x n / N ، حيث n هو عدد السنوات المتبقية حتى اكتمال تشغيل المرفق ، و N هو إجمالي عدد السنوات وفقًا لمعيار SPI المحدد.

A = PS x حجم المنتجات المنتجة (من خلال تشغيل الأصول الثابتة القابلة للاستهلاك) / حجم المنتجات المتوقعة لمؤشر SPI المحدد.

يمكن أن تكون الصيغة أيًا مما سبق ، اعتمادًا على طريقة الاستهلاك. للأغراض الضريبية ، يحق للمؤسسة استخدام إحدى الطريقتين المسموح بهما بموجب الفن. 259 NK - خطي أو غير خطي. يتم تحديد مجموعة الإهلاك المناسبة لإنشاء SPI وفقًا لمتطلبات الفن. 258 في وقت قبول نظام التشغيل للتشغيل. يتم حساب مبالغ الإهلاك وفقًا للصيغ المذكورة أعلاه على أساس شهري حتى يتم شطب العنصر بالكامل أو التخلص منه. لا يُسمح بالانتقال من طريقة غير خطية إلى طريقة خطية أكثر من مرة واحدة كل خمس سنوات.

في هذه المقالة ، نظرنا في كيفية العثور على خصومات الإهلاك. تُستخدم الصيغة وفقًا للطريقة المقبولة لحساب التآكل. تعد صحة الاستهلاك أمرًا مهمًا من وجهة نظر شطب التكاليف ودفع الضرائب ومواكبة توقيت التكاثر. نظرًا لأن وسائل الاستهلاك في الاقتصاد تعتبر مصدرًا لتشكيل وتجديد الأصول الثابتة للمؤسسة.

طريقة الاستهلاك الخطييعني شطب قيمة الأصل الثابت بأجزاء متناسبة متساوية طوال فترة استخدامه بالكامل.

لاحظ أن الاستهلاك هو تحويل تدريجي للتكاليف المتكبدة لشراء أو إنشاء عنصر من الأصول الثابتة إلى تكلفة السلع التامة الصنع أو السلع أو الأعمال أو الخدمات. بمعنى آخر ، تساعد في تعويض الأموال التي تنفق على بناء أو شراء الممتلكات.

يتم إجراء استقطاعات الإهلاك أثناء التشغيل الفعلي للممتلكات ، بدءًا من بيان كائن الأصول الثابتة في الميزانية العمومية للشركة فيما يتعلق بتكليف هذا الكائن وتنتهي بإزالة العقار من السجل.

هناك أربع طرق لحساب الاستهلاك. إحدى هذه الطرق خطية ، أما باقي الطرق فهي طرق غير خطية. لاحظ أن الطريقة الخطية ، نظرًا لسهولة استخدامها ، هي الطريقة الأكثر استخدامًا في الممارسة العملية.

المزايا الرئيسية لطريقة الاستهلاك الخطي:

سهولة الحساب. يجب أن يتم حساب مبلغ الخصومات مرة واحدة فقط في بداية تشغيل العقار. سيكون المبلغ المستلم هو نفسه طوال فترة التشغيل بأكملها.

المحاسبة الدقيقة للمبالغ المشطوبة من قيمة الممتلكات. تحدث استقطاعات الإهلاك لكل كائن محدد (على عكس الطرق غير الخطية ، حيث يتم تحميل الإهلاك على القيمة المتبقية لجميع العناصر في مجموعة الإهلاك).

تحويل التكاليف بالتساوي إلى التكلفة. باستخدام الطرق غير الخطية ، في الفترة الأولية ، تكون خصومات الإهلاك أكبر مما كانت عليه في الفترة اللاحقة (يحدث الشطب بترتيب تنازلي).

الميزة هي أن التشريع ينص على إمكانية استخدام هذه الطريقة في كل من المحاسبة والضرائب ، والتي تتجنب حدوث الاختلافات بموجب PBU 18/02.

الطريقة الخطية ملائمة للاستخدام في الحالات التي يُخطط فيها أن يحقق الكائن نفس الربح خلال فترة استخدامه بأكملها.

العيوب الرئيسية للطريقة الخطية:

هذه الطريقة غير مناسبة للتطبيق على المعدات الخاضعة للتقادم السريع ، لأن الشطب النسبي لقيمتها لا يوفر التركيز المناسب للموارد اللازمة لاستبدالها. تتميز معدات الإنتاج بانخفاض الإنتاجية مع زيادة عدد سنوات التشغيل. ونتيجة لذلك ، سيتطلب الأمر تكاليف إضافية للصيانة والإصلاح بسبب الأعطال والأعطال. وفي غضون ذلك ، سيتم شطب الاستهلاك بالتساوي ، بنفس المبالغ كما في بداية العملية ، حيث لا توجد طريقة خطية أخرى. سيكون المبلغ الإجمالي لضريبة الملكية على مدى العمر الكامل للممتلكات التي يتم تطبيق الطريقة الخطية عليها أعلى من الطرق غير الخطية. الشركات التي تخطط لتحديث أصول الإنتاج بسرعة ستجد أن استخدام الأساليب غير الخطية أكثر ملاءمة.

يحق لأي شركة أن تختار بشكل مستقل طريقة شطب استقطاعات الاستهلاك. وفقًا للتشريع الحالي ، يتم تقسيم الأصول الثابتة إلى عشر مجموعات إهلاك ، اعتمادًا على الفترة الزمنية لتشغيلها.

في الوقت نفسه ، يجب تطبيق طريقة الإهلاك الخطي على المباني والهياكل وأجهزة الإرسال التي تنتمي إلى ثلاث مجموعات ، وهي:

المجموعة الثامنة - كائنات ذات عمر خدمة يتراوح من 20 إلى 25 عامًا ؛

المجموعة التاسعة - كائنات ذات عمر خدمة يتراوح من 25 إلى 30 عامًا ؛

مجموعة X - كائنات ذات عمر خدمة يزيد عن 30 عامًا.

بالنسبة لبقية العناصر ، يمكنك تطبيق أي طريقة لاستقطاعات الإهلاك عند اختيار المؤسسة ، والتي يجب تسجيلها بالترتيب في السياسة المحاسبية.

لاحظ أنه يمكن استخدام طريقة الإهلاك الخطي لكل من الممتلكات الجديدة والكائنات التي كانت مستخدمة مسبقًا (عملية).

حسب الفن. 259 من قانون الضرائب لأغراض المحاسبة الضريبية ، يمكن لدافعي الضرائب استخدام إحدى الطرق المقترحة لشطب الاستهلاك - الخطي أو غير الخطي.

إذا تم استخدام طريقة خطية للإهلاك ، يتم تحديد مقدار الخصومات شهريًا ولكل عنصر على حدة (البند 2 من المادة 259).

يجب توحيد منهجية حساب مبالغ الإهلاك في السياسة المحاسبية للعمل بالشركة. يجب أن نتذكر أنه للممتلكات من 8-10 جرام. (الهياكل ، المباني ، الأصول غير الملموسة ، أجهزة النقل) يُسمح باختيار طريقة الإهلاك الخطي فقط. لاحظ أن منهجية حساب الاستهلاك في المحاسبة الضريبية التي وضعتها المنظمة قد تتغير ، ولكن فقط من بداية السنة الضريبية التالية. في الوقت نفسه ، من الممكن تغيير الطريقة غير الخطية إلى طريقة الإهلاك الخطي مرة واحدة كل 5 سنوات (البند 1 من المادة 259).

لتحديد مقدار استقطاعات الإهلاك الشهرية بطريقة خطية ، من الضروري الحصول على بيانات عن التكلفة الأولية للكائن ، وإنشاء وحساب معدل الإهلاك.

1. التكلفة الأولية للكائن

يتم حساب التكلفة الأولية للعنصر عن طريق جمع جميع تكاليف اقتنائه أو بنائه.

2. العمر المفيد (فترة التشغيل)

يتم تحديد العمر الإنتاجي (فترة التشغيل) من خلال دراسة قائمة (تصنيف) الأصول الثابتة ، والتي يتم تقسيمها إليها.

إذا لم يتم الإشارة إلى الكائن في القائمة ، فعندئذٍ يتم تحديد فترة تشغيله من قبل المنظمة ، اعتمادًا على:

وقت الاستخدام المتوقع ؛

البلى الجسدي المزعوم ؛

ظروف التشغيل المتوقعة.

3. معادلة معدل الاستهلاك

يتم حساب معدل الإهلاك السنوي باستخدام الصيغة:

ك = (1: ن) * 100٪ ،

حيث K هو معدل الإهلاك السنوي ؛

ن هو عمر الخدمة بالسنوات.

إذا كنت بحاجة إلى معرفة معدل الإهلاك الشهري ، فسيتم تقسيم النتيجة على 12 (عدد الأشهر في السنة).

4 - تكون صيغة حساب استحقاق الاستهلاك بطريقة خطية كما يلي:

أ = PS * K / 12 ،

حيث A هو مقدار استقطاعات الاستهلاك الشهرية ؛

PS - القيمة الأساسية للممتلكات ؛

ك - معدل الإهلاك ، محسوبًا وفقًا للصيغة الواردة في الفقرة الثالثة.

على أساس هذه الصيغ ، يتضح أن الاختلاف الرئيسي بين هذه الطريقة يكمن في التحويل المتساوي لقيمة العقار إلى تكاليف الشركة.

وبالتالي ، يُنصح بتطبيق الطريقة الخطية لحساب الاستهلاك إذا كان النشاط الاقتصادي مستقرًا ، ويحقق ربحًا موحدًا ولا يتطلب شطبًا سريعًا للأصول الثابتة.

الحساب الخطي غير مناسب لحساب التآكل والتلف على الأشياء سريعة التلف ، مع كثافة عالية من عمليات الإنتاج ، وكذلك مع التقادم المبكر للممتلكات.

إذا تم إتقان إنتاج جديد ، فمن المستحسن إبطاء شطب الاستهلاك ؛ وفي الحالات التي لا تعاني فيها المنظمة من نقص في السيولة ويمكنها تحديث الأصول المتقادمة في الوقت المناسب ، سيكون الاستهلاك المتسارع مع الاستبدال اللاحق للمعدات والآلات والأدوات التي تم إيقاف تشغيلها وما إلى ذلك هو الأمثل.

مثال. طريقة القسط الثابت للإهلاك

اشترت المنظمة مركبات خفيفة مقابل 400000 روبل. باستثناء الضريبة على القيمة المضافة.

وفقًا لقواعد التصنيف ، يتم تضمين السيارة في الفئة الثالثة.

تم تحديد العمر الإنتاجي بـ 48 شهرًا.

لحساب مبالغ الإهلاك الشهرية / السنوية ، يجب عليك تحديد معدل الإهلاك السنوي ثم مبلغ الإهلاك.

معدل الإهلاك السنوي = 1/4 = 25٪ ؛

معدل الإهلاك الشهري للطريقة الخطية ، معبرًا عنه كنسبة مئوية = 1/48 = 2.083٪.

الاستهلاك الشهري = 400000 روبل. × 2.083٪ = 8332 روبل.

الاستهلاك السنوي = 400000 روبل روسي × 25٪ = 100،000 روبل.

إذا تم تعيين التكلفة الأولية للأصول الثابتة والعمر الإنتاجي في المحاسبة الضريبية لتكون متشابهة ، فسوف تعترف المنظمة بالمصروفات الشهرية بنفس المبلغ عند حساب قاعدة ضريبة الدخل.

عند حساب الإهلاك ، يجب إجراء ترحيلات قياسية على أساس شهري ، بناءً على مكان استخدام الأصل الثابت أو الأصول غير الملموسة. لا تعتمد الحسابات المستخدمة فقط على نوع الممتلكات القابلة للاستهلاك (للائتمان 02 - للأصول الثابتة ، و 05 - الأصول غير الملموسة) ، ولكن أيضًا على نوع استخدامها. على سبيل المثال ، عادةً ما ينعكس استهلاك مرافق الإنتاج في الخصم من الحساب 20 ، وعادةً ما تتراكم المنظمات التجارية الاستهلاك على الخصم من الحساب 44. تنعكس الإسناد إلى المصروفات في المحاسبة من خلال الإدخالات التالية:

الخصم من رصيد الحساب الخاص بالحساب - ينعكس شطب إهلاك الكائن للإنتاج الرئيسي.

الخصم من رصيد الحساب للحساب - ينعكس شطب استهلاك مرفق الإنتاج الإضافي.

ائتمان الحساب المدين - ينعكس استهلاك كائن للأغراض العامة.

ائتمان الحساب المدين - ينعكس استهلاك كائن للأغراض العامة.

الخصم من رصيد الحساب الخاص بالحساب - ينعكس شطب إهلاك كائن الشركات التجارية.

ائتمان حساب الخصم من الحساب - ينعكس شطب الإهلاك للعنصر المؤجر.

الخصم من الحساب (،،) ائتمان الحساب - ينعكس شطب الاستهلاك على الأصول غير الملموسة.

في حالة استهلاك القسط الثابت ، يتم توجيههم بالقواعد العامة لإجراء استقطاعات الاستهلاك ، وهي:

يجب احتساب الاستهلاك من اليوم الأول من الشهر الذي يلي شهر بدء تشغيل العقار ؛

من الضروري إجراء استقطاعات الاستهلاك على أساس شهري وأخذ هذه النفقات في الاعتبار في الفترة التي تمت فيها ؛

تعتبر أسباب تعليق استقطاعات الاستهلاك هي الحفاظ على كائن لمدة 3 أشهر أو أكثر ، أو إصلاحه طويل الأجل (أكثر من عام واحد). في هذه الحالة ، تبدأ خصومات الإهلاك مرة أخرى فور إعادة هذه الخاصية إلى العملية ؛

تتوقف استقطاعات الاستهلاك من اليوم الأول من الشهر الذي يلي شهر شطب الممتلكات من الميزانية العمومية.

غالبًا ما تحصل المنظمات على عناصر الأصول الثابتة التي كانت قيد التشغيل. ستكون آلية القسط الثابت للإهلاك لهذه الأصول هي نفسها للأصول الجديدة. الاختلاف الوحيد للأصول الثابتة المستخدمة هو الحساب الخاص للعمر الإنتاجي. من أجل تحديده ، تحتاج إلى طرح عدد سنوات (أشهر) استخدامه الفعلي من عمر الخدمة الذي حدده المالك السابق.

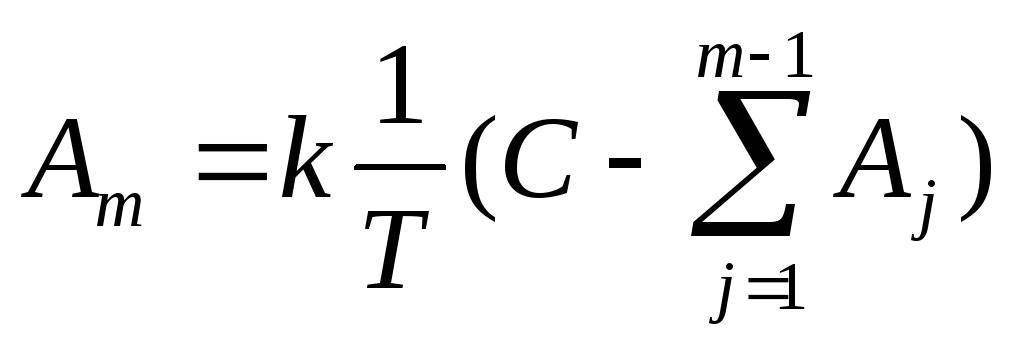

عند استخدام الطريقة الخطية ، يتم تحديد مبلغ الإهلاك السنوي لعنصر من الأصول الثابتة بناءً على التكلفة الأولية للصنف ومعدل الإهلاك المحسوب على أساس العمر الإنتاجي لهذا العنصر:

حيث m هو رقم السنة من بداية فترة استخدام كائن الأصول الثابتة (m≥1) ؛ و m هو المبلغ السنوي لرسوم الإهلاك ؛ T هو العمر الإنتاجي للكائن (بالسنوات الكاملة) ؛ ج - التكلفة الأولية لبند الأصول الثابتة. L هي قيمة تصفية عنصر من الأصول الثابتة.

يفترض الاستهلاك بهذه الطريقة أن تكلفة الأصل يتم تحويلها بالتساوي إلى التكاليف على مدار عمره الإنتاجي ، وهذه الطريقة هي الأبسط والأكثر شيوعًا.

في Microsoft Excel ، يتم استخدام دالة APL (C ؛ L ؛ T) لحساب هذا الاستهلاك.

عند استخدام هذه الطريقة ، يتم تحديد المبلغ السنوي لخصومات الإهلاك ليس بناءً على التكلفة الأولية ، كما هو الحال مع الطريقة الخطية ، ولكن بناءً على القيمة المتبقية للأصل الثابت في بداية السنة المقابلة:

,

حيث m هو رقم السنة من بداية فترة استخدام كائن الأصول الثابتة (m≥1) ؛ و m هو المبلغ السنوي لرسوم الإهلاك ؛ T هو العمر الإنتاجي للكائن (بالسنوات الكاملة) ؛ ج - التكلفة الأولية لبند الأصول الثابتة.  - مقدار الاستهلاك المتراكم في بداية السنة الخامسة (هنا تؤخذ القيمة المتبقية على أنها 0 ، أي أن التكلفة الأولية مطفأة بالكامل). علاوة على ذلك ، فإن معدل الاستهلاك (

- مقدار الاستهلاك المتراكم في بداية السنة الخامسة (هنا تؤخذ القيمة المتبقية على أنها 0 ، أي أن التكلفة الأولية مطفأة بالكامل). علاوة على ذلك ، فإن معدل الاستهلاك (  ) بهذه الطريقة يمكن زيادتها بواسطة معامل التسارع k ، أي يمكن أن تؤخذ:

) بهذه الطريقة يمكن زيادتها بواسطة معامل التسارع k ، أي يمكن أن تؤخذ:

.

.

في Microsoft Excel ، لحساب هذا الاستهلاك ، يتم استخدام الدالة DDOB (C ، L ، T ، m ، k).

تتضمن هذه الطريقة استحقاق الاستهلاك بناءً على التكلفة الأولية لبند الأصول الثابتة والنسبة السنوية ، حيث يحتوي البسط على عدد السنوات المتبقية حتى نهاية عمر خدمة العنصر ، والمقام هو المجموع من عدد سنوات خدمة الصنف:

,

,

حيث m هو رقم الهدف من بداية فترة استخدام كائن الأصول الثابتة (m≥1) ؛ و m هو المبلغ السنوي لرسوم الإهلاك ؛ T هو العمر الإنتاجي للكائن (بالسنوات الكاملة) ؛ ج - التكلفة الأولية لبند الأصول الثابتة.  - مجموع عدد سنوات عمر خدمة الكائن ؛ n هو معدل الإهلاك الذي يتغير من سنة إلى أخرى.

- مجموع عدد سنوات عمر خدمة الكائن ؛ n هو معدل الإهلاك الذي يتغير من سنة إلى أخرى.

عند استخدام هذه الطريقة ، كما هو الحال مع الطريقة الخطية ، يتم أخذ التكلفة الأولية للكائن كأساس. ومع ذلك ، يتغير معدل خصم الاستهلاك مع كل سنة من الاستخدام المفيد للأصل الثابت. يتم تحميل أكبر قدر من الاستهلاك في السنوات الأولى من استخدام بند من الممتلكات والآلات والمعدات وينخفض تدريجيًا في نهاية المدة.

في Microsoft Excel ، لحساب هذا الاستهلاك ، يتم استخدام دالة ASC (C ، L ، T ، m).

حدد من الجدول 1 حالة المشكلة وفقًا لرقم المتغير.

نفذ في EXCEL حساب مقدار الاستهلاك بالسنوات ، مع مراعاة العمر الإنتاجي المحدد للكائن والقيمة الأولية والقيمة المتبقية. استخدم الطريقة الخطية وطريقة الرصيد المتناقص (بمعامل 2) وطريقة شطب القيمة بناءً على عدد السنوات. قم بإجراء العمليات الحسابية في الجدول.

أنشئ مخططًا بيانيًا يعكس التغيير في قيمة الكائن على مر السنين عند إهلاكه بطرق مختلفة.

لكل طريقة ، قم بإنشاء مخطط دائري يميز مساهمة الإهلاك لكل سنة في إجمالي مبلغ الإهلاك.

قم بإنشاء مخطط شريطي (مدرج تكراري) يوضح نسبة مبلغ الإهلاك المحسوب بطرق مختلفة.

الجدول 1

خيارات لتكليفات العمل المخبري رقم 1

|

اختيار |

الأولي سعر |

تصفية سعر |

العمر المفيد (عدد السنوات) |

|

|

ممل | ||||

|

كمبيوتر | ||||

|

جهاز قياس | ||||

|

محول | ||||

|

مخرطة | ||||

|

مركبة شاحنة |

من بين طرق حساب استهلاك الأصول الثابتة (الأصول الثابتة) والأصول غير الملموسة (الأصول غير الملموسة) في المحاسبة والمحاسبة الضريبية ، فإن الطريقة الخطية للإهلاك هي الأكثر شيوعًا. وغالبًا ما يتم استخدامه ليس فقط لأنه أسهل طريقة في الحساب والفهم ، ولكن أيضًا لأن استخدامه في بعض الحالات يكون إلزاميًا. سنخبرك المزيد عن الطريقة الخطية لاستهلاك الأصول الثابتة والأصول غير الملموسة في استشارتنا.

في الحالة العامة ، تكون طريقة القسط الثابت للإهلاك مناسبة عندما تكون المنافع الاقتصادية المرتبطة باستخدام تدفق الأصول إلى المنظمة على أساس القسط الثابت. على سبيل المثال ، عندما لا يكون الإنتاج موسميًا ، فإنه لا يتميز بفترة توقف طويلة أو انقطاعات تكنولوجية. وفقًا لذلك ، لا يُنصح بالطريقة الخطية لحساب الاستهلاك إذا تم ، على سبيل المثال ، استخدام المعدات لتصنيع المنتجات على دفعات ، بينما يتم استلام أوامر الإنتاج بشكل غير متساوٍ وبقية الوقت تكون المعدات معطلة. في هذه الحالة ، سيكون من الأفضل استخدام طريقة الشطب بما يتناسب مع حجم الإنتاج.

بناءً على هذا المنطق ، فيما يتعلق باستهلاك الأصول غير الملموسة ، عندما يكون من المستحيل حساب الإيرادات المتوقعة للمنافع الاقتصادية المستقبلية من استخدامها بشكل موثوق ، يتطلب PBU 14/2007 استخدام طريقة الاستهلاك الخطي في المحاسبة (البند 28 من PBU 14 / 2007). تذكر أنه في المحاسبة ، يتم تحديد طريقة إهلاك الأصول غير الملموسة لكل كائن ، وفيما يتعلق بالأصول الثابتة - لكل مجموعة من الأشياء المتشابهة (المباني ، الهياكل ، أجهزة الكمبيوتر ، المركبات ، إلخ).

في بعض الحالات ، تتطلب التشريعات الضريبية أيضًا استخدام طريقة إهلاك القسط الثابت حصريًا. لذلك ، يتم تطبيق طريقة القسط الثابت للإهلاك دون إخفاق بغض النظر عن أحكام السياسة المحاسبية (البند 3 من المادة 259 من قانون الضرائب للاتحاد الروسي):

بالنسبة لجميع العناصر الأخرى القابلة للاستهلاك من الأصول الثابتة والأصول غير الملموسة في المحاسبة الضريبية ، يجب على المنظمة تطبيق طريقة واحدة فقط للإهلاك ، محددة ومضمنة في السياسة المحاسبية: إما خطية أو غير خطية.

باستخدام الطريقة الخطية لاستقطاعات الاستهلاك ، يتم احتساب المعدل كنسبة للوحدة إلى العمر الإنتاجي بالأشهر (الفقرة 19 PBU 6/01 ، الفقرة 29 PBU 14/2007 ، البند 2 من المادة 259.1 من قانون الضرائب الاتحاد الروسي).

على سبيل المثال ، إذا كان العمر الإنتاجي للأصل 37 شهرًا ، فسيكون معدل الإهلاك الشهري بطريقة خطية 1/37 أو 0.0270 أو 2.7٪.

للعثور على مبلغ الإهلاك الشهري ، يتم ضرب معدل الإهلاك في الطريقة الخطية بالتكلفة الأصلية (الاستبدال) لعنصر من الأصول الثابتة أو الأصول غير الملموسة.

يتم احتساب الإهلاك شهريًا. بشكل عام ، لا يتم تعليق تراكم إهلاك الأصول الثابتة والأصول غير الملموسة (الفقرة 23 من PBU 6/01 ، الفقرة 31 من PBU 14/2007 ، البند 3 من المادة 272 من قانون الضرائب للاتحاد الروسي). من الممكن تعليق استحقاق إهلاك الأصول الثابتة ، والتي ، بقرار من رئيس المنظمة ، تم نقلها إلى الحفظ لمدة تزيد عن 3 أشهر ، وكذلك خلال فترة استعادة الكائن ، التي تزيد مدتها عن 12 شهرًا (الفقرة 23 PBU 6/01 ، الفقرة 3 من المادة 256 من قانون الضرائب RF).

عند حساب الإهلاك بطريقة خطية ، تكون الإدخالات مماثلة لإدخالات الاستهلاك بطرق أخرى (أمر وزارة المالية بتاريخ 31 أكتوبر 2000 رقم 94 ن):

الخصم من الحسابات 20 "الإنتاج الرئيسي" ، 26 "نفقات التشغيل العامة" ، 44 "نفقات البيع" ، إلخ. - اعتماد الحسابات 02 "إهلاك الأصول الثابتة" ، 05 "إهلاك الأصول غير الملموسة"

لا تعتمد الحسابات المستخدمة فقط على نوع الممتلكات القابلة للاستهلاك (للائتمان 02 - للأصول الثابتة ، و 05 - الأصول غير الملموسة) ، ولكن أيضًا على نوع استخدامها. على سبيل المثال ، عادةً ما ينعكس استهلاك مرافق الإنتاج على الخصم من الحساب 20 ، وعادةً ما تفرض المنظمات التجارية الاستهلاك على الخصم من الحساب 44.

حصلت المنظمة على معدات إنتاج بتكلفة أولية قدرها 216000 روبل روسي في يوليو 2017. العمر الإنتاجي 25 شهرًا. تُستخدم المعدات في إنتاج نوع معين من المنتجات ، أي أن تكاليف الاستهلاك لا تخضع للتوزيع. لذلك ، اعتبارًا من أغسطس 2017 ، ستفرض المنظمة إهلاكًا بمبلغ 8640 روبل (216000 روبل / 25 شهرًا) شهريًا في المحاسبة. في هذه الحالة ، ستكون الأسلاك على النحو التالي:

الخصم من الحساب 20 - رصيد الحساب 02-840.00

إذا تم تعيين التكلفة الأولية للأصول الثابتة والعمر الإنتاجي في المحاسبة الضريبية لتكون متشابهة ، فسوف تعترف المنظمة بالمصروفات الشهرية بنفس المبلغ عند حساب قاعدة ضريبة الدخل.

المباني وورش الإنتاج والمنشآت لأغراض مختلفة وخطوط الطاقة والجسور والمعدات والأدوات الآلية والسيارات والنقل الجوي وكذلك قاطرات وعربات السكك الحديدية ، أي الممتلكات التي تعد وسيلة عمل ضرورية لإنتاج المنتجات ، أداء أنواع مختلفة من العمل أو الخدمات.

عمر خدمة هذه المرافق أكثر من عام واحد. بدونها ، من المستحيل القيام بأنشطة الإنتاج ، ولا يمكن المبالغة في تقدير دور هذه الأموال. ستركز المقالة بشكل خاص على هذه الأصول وعلى طرق حساب الاستهلاك المستخدمة اليوم. بالإضافة إلى ذلك ، سوف نقدم مثالاً لحساب الاستهلاك بطريقة خطية ونأخذ في الاعتبار جميع تفاصيل الحسابات ، اعتمادًا على حالات الإنتاج الناشئة.

الممتلكات ، وخاصة الأصول الثابتة (الأصول الثابتة) التي تشارك في عملية الإنتاج ، تبلى دائمًا ، أي أنها تفقد قيمتها الأولية. لذلك ، من الضروري حساب مقدار الإهلاك ، وتقليل قيمة الكائن. طور التشريع نظامًا متماسكًا لتصنيف الوحدات العقارية المختلفة وفقًا للخصائص الفردية ، مثل العمر الإنتاجي (SPI) ، أي الوقت الذي يحقق فيه العنصر دخلاً للشركة. على سبيل المثال ، تستهلك الآلات والمعدات بشكل أسرع من مبنى أو أي هيكل دائم آخر. بناءً على وقت الاستخدام المنتج للكائن ، تم وضع مواعيد نهائية صارمة لكل مجموعة من الأصول الثابتة ، وبعد ذلك يتم شطب قيمة العقار بالكامل. يسمى سداد قيمة الممتلكات بالإهلاك. يتم تصنيف الأصول الثابتة وفقًا للخصائص الفنية ، وتشكيل المجموعات ، على سبيل المثال ، المباني والهياكل ، وآلات ومعدات الطاقة ، إلخ.

H = 100٪ / 5 سنوات = 20٪ أي 20٪ من القيمة يجب شطبها كل عام.

بمبلغ 180،000 * 20/100 = 36000 روبل ، أي أن سعر الكائن ينخفض بمقدار 36 ألف روبل سنويًا.

المعدل الشهري 36000/12 = 3000 روبل.

الخيار 2: الاستهلاك الشهري ، معادلة الحساب:

H = 100٪ / 60 شهرًا = 1.6667

بالنسبة للشهر ، كان مقدار الإهلاك 180.000 * 1.6667 = 3000 روبل. هذه هي الطريقة التي يتم بها احتساب الاستهلاك الخطي.

يبدأ الإهلاك من بداية الشهر التالي للشهر الذي يتم فيه إدخال العنصر في عملية الإنتاج. على سبيل المثال ، حتى إذا تم شراء العقار وكان مؤرخًا في الأول من مارس ، فيجب احتساب الاستهلاك اعتبارًا من الأول من أبريل. تنطبق نفس القواعد على الأشياء المستلمة مجانًا.

وفقًا لنفس المبدأ ، يتم إنهاء الاستهلاك: بدءًا من اليوم الأول من الشهر الذي يلي الشهر الذي تساوي فيه مبلغ الإهلاك التكلفة الأصلية للعنصر. هناك أسباب أخرى لإنهاء الاستهلاك ، على سبيل المثال ، عندما يتم تصفية كائن أو تقاعده أو تجميده بسبب الحاجة. عند مغادرة حالة التوقف (بأمر كتابي من إدارة الشركة) ، يتم أيضًا احتساب استهلاك الأصول الثابتة من بداية الشهر الذي يلي الشهر الذي تم فيه استئناف المرفق.

دعونا نتذكر مثالاً لحساب الاستهلاك باستخدام طريقة خطية ونكمله: تم تشغيل المنشأة في 25 سبتمبر. هذا يعني أن الاستهلاك يتم تحصيله بمبلغ 3000 روبل. سيبدأ المحاسب في أكتوبر.

ضع في اعتبارك الموقف الذي يتم فيه إيقاف أحد الأصول الثابتة لفترة زمنية معينة. دعنا نواصل المثال السابق بظروف التشغيل الجديدة للمنشأة. نظرًا لظروف غير متوقعة ، قرر رئيس الشركة تعليق مشاركة هذا الكائن في عملية الإنتاج ، وأصدر أمرًا - لسحب الكائن من عملية العمل لمدة 6 أشهر ، على سبيل المثال ، من 1 مايو إلى 31 أكتوبر . في هذه الحالة ، يتم تعليق استهلاك المعدات. يتم الحساب على النحو التالي: يتم احتساب الاستهلاك لشهر أبريل ويتم إجراء استراحة لمدة 6 أشهر. اعتبارًا من 1 نوفمبر ، سيتم استئناف الاستهلاك. من المهم أن تتذكر أن الاستهلاك يتم حسابه فقط أثناء تشغيل المنشأة ، لأنه عندئذٍ فقط تبلى. إذا كان الأصل الثابت خاملاً ، فإن استحقاق الاستهلاك غير قانوني ، ويجب توثيق مثل هذه الحالات - من هذه الاعتبارات يتم الحفاظ على الممتلكات غير العاملة في النشاط ، واستهلاك المعدات ، التي يتم تقديم حسابها في المقال ، هو قانوني.

بالمناسبة ، يتم تمديد SPI للكائن لفترة عدم نشاطه. أي أن المعدات التي تم تشغيلها في 25 سبتمبر 2010 يجب أن يتم استهلاكها بالكامل بحلول أكتوبر 2015. ولكن منذ أن تم تجميد الكائن ، فإن وقت استخدامه يتم تمديده بفترة عدم النشاط. في حالتنا ، سينتهي المؤشر المعياري للهطول في أبريل 2016 ، أي سيستمر إهلاك الأصول الثابتة ، وسيتم الانتهاء من آخر إهلاك في أبريل 2016.

هذه هي القواعد الأساسية للاستحقاق. نأمل ألا يثير مثال حساب الاستهلاك باستخدام الطريقة الخطية أي أسئلة.