أعتذر عن عدم الكتابة لفترة طويلة ، خلال عطلة رأس السنة الجديدة تمكنت من الإصابة بمرض شديد ، لذلك لم تتح لي الفرصة للكتابة في المدونة. سأقوم في هذا المقال بتلخيص إحصائيات حول ربحية الأدوات المالية في عام 2015 ، وسأقوم بتلخيص نتائجي الشخصية لهذا العام.

في عام 2015 ، كان أداء الأسهم الروسية جيدًا مقارنة بالأرقام الكئيبة للسنوات الأربع الماضية. ارتفع مؤشر MICEX في عام 2015 من 1396 إلى 1761 نقطة ، مضيفا 26.12٪. وصل المؤشر إلى 1800 نقطة ، وهو ما لم نشهده منذ 2011. ارتفع مؤشر MICEX 10 بنسبة 30.28٪ ، وانخفض مؤشر RTS بالدولار بنسبة -4.26٪.

من بين القطاعات ، تم عرض أفضل الديناميكيات من خلال أسهم قطاع الابتكار والكيمياء والبتروكيماويات ، فضلاً عن التمويل.

قادة النمو / الخريف. من بين الأسهم السائلة المدرجة في مؤشر MICEX ، ارتفعت أسهم NCSP و Akron و M. Video على مدار العام. سقط روسال ، ديكسي و NLMK الأصعب.

كان عام 2015 أيضًا عامًا صادمًا بالنسبة للسندات. أدت الزيادة في سعر الفائدة الرئيسي إلى 17٪ في ديسمبر 2014 إلى انخفاض حاد في الأسعار في سوق السندات. ولكن في عام 2015 ، تم تخفيض المعدل واستعادة التراجع: ارتفع مؤشر إجمالي العائد على السندات الحكومية بنسبة 29٪ ، وزادت سندات الشركات بنسبة 18٪ ، والسندات البلدية بنسبة 16٪.

انخفضت أسعار العقارات في موسكو بنسبة 6 ٪ ، في نهاية العام كانت تكلفة المتر المربع من العقارات السكنية في موسكو 183 ألف روبل.

كان سلوك المعادن الثمينة مختلفًا ، فإذا ارتفع الذهب والفضة ، انخفض البلاتين والبلاديوم.

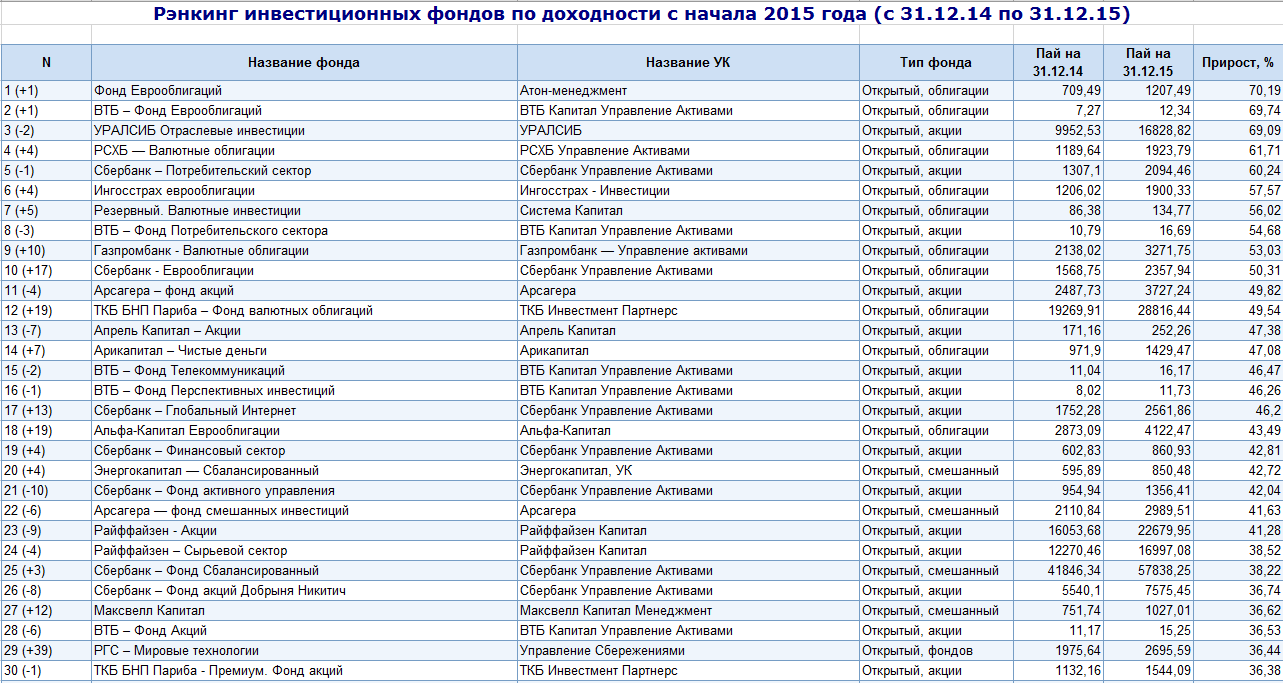

من بين الصناديق المشتركة ، كان أفضل استثمار هو صناديق Eurobond المشتركة. وقد تأثر هذا أيضًا بانخفاض أسعار سندات اليوروبوند الروسية في بداية العام وإعادة تقييم العملة. من بين صناديق الأسهم ، كنت أفرد صندوق Arsager المشترك - صندوق الأسهم ، لأنه أفضل صندوق من حيث الربحية ، والذي يتألف فقط من الأسهم الروسية. كان لبقية الصناديق أسهم مقومة بالعملات الأجنبية ، مما يعني أن جزءًا من أرباحها هو إعادة تقييم العملة.

بلغ معدل التضخم الرسمي في عام 2015 12.9٪. يوجد أدناه جدول محدث بالعائد الحقيقي على الأصول ، أي مع مراعاة التضخم. يظهر أنه على مدى السنوات العشر الماضية ، حقق الذهب والفضة والعقارات فقط ربحًا حقيقيًا. يتم عرض عوائد الأسهم والعقارات باستثناء الأرباح الموزعة والإيجارات ، بحيث يمكنك إضافة 3-4٪ إلى الأرقام الواردة في الجدول. على الرغم من النمو القوي للدولار واليورو خلال العامين الماضيين ، إلا أنهما لم يجلبوا أرباحًا حقيقية.

خريطة العائد المحدثة:

باختصار ، نتائجي لعام 2015 هي كالتالي: ارتفع إجمالي الدخل بنسبة 11٪ ، منها الدخل النشط بنسبة 3٪ ، والدخل السلبي (أرباح الأسهم ، والقسائم ، والفوائد) بنسبة 62٪. انخفضت التكاليف الإجمالية بنسبة 11٪ ، بينما ارتفعت تكاليف الغذاء بنسبة 19٪. كانت نسبة التوفير 0.37 ، أي أنني لم أنفق 37٪ من الدخل النشط. ارتفع التدفق النقدي بنسبة 43٪ نتيجة لارتفاع الدخل وانخفاض التكاليف. كان العائد على المحفظة الاستثمارية محسوباً بالصيغة 43.6٪ (إذا تم حسابه بالمعادلة التقريبية 39.8٪). متوسط العائد السنوي لسوق الأوراق المالية لكامل فترة الاستثمار هو 25٪.

منذ بداية عام 2016 ، دخلت قوانين جديدة تتعلق بالمستثمرين حيز التنفيذ.

الودائع التي يزيد معدلها عن 16٪ سنويًا ستخضع لضريبة الدخل (PIT) بنسبة 13٪. في العام الماضي ، أنشأ مجلس الدوما ، بعد رفع سعر الفائدة الرئيسي للبنك المركزي للاتحاد الروسي ، عتبة تفضيلية لفرض الضرائب على الودائع. منذ عام 2016 ، لم يعد القانون ساري المفعول ، أي كما كان من قبل ، سيتم فرض ضريبة 35٪ على الدخل المستلم الذي يزيد عن معدل يساوي معدل إعادة التمويل + 5٪. منذ الآن معدل إعادة التمويل = السعر الأساسي ، تم تحديد الدخل المعفى من الضرائب بنسبة 16٪.

اعتبارًا من 1 يناير ، سيتم زيادة فترة ملكية العقارات المعفاة من الضرائب من 3 إلى 5 سنوات. هناك ابتكار آخر سيعقد إعادة بيع الشقة. الآن يتم احتساب الضريبة على أساس المبلغ المحدد في عقد البيع. من عام 2016 سوف يكتشفون المبلغ الأكثر: المساحة أو المحدد في العقد. بعد ذلك ، سيتم احتساب الضريبة على أساس المبلغ الأكبر. إذا كانت القيمة المساحية أكبر ، يتم ضربها بمعامل 0.7 ، ويتم طرح سعر شراء العقارات ، ويتم احتساب الضريبة من الفرق. القانون ساري على الشقق المشتراة بعد 1 يناير 2016.

اعتبارًا من 1 يناير ، يُحظر وضع أكثر من 15٪ من أموال IIA على الودائع المصرفية (وفقًا للمادة 9 من المادة 10.2-1 من قانون سوق الأوراق المالية) ، حتى عام 2016 لم تكن هناك مثل هذه القيود.

بالإضافة إلى ذلك ، اعتبارًا من 1 يناير ، سيكون من المستحيل شراء الأوراق المالية للمصدرين الأجانب في معهد المدققين الداخليين. الاستثناء هو الورق الذي يباع في روسيا.

لشراء وبيع العملات نقدًا في البنوك أو مكاتب الصرافة بمبلغ يزيد عن 15 ألف روبل. الآن سيتعين عليك تقديم ليس فقط جواز سفر ، ولكن أيضًا بيانات شخصية أخرى: رقم التعريف الضريبي (TIN) ورقم الهاتف والعنوان.

لقد اخترنا العديد من الأصول الأكثر شيوعًا والتي عادة ما يتم تضمينها في المحافظ الاستثمارية ، وقمنا بحساب متوسط عوائدها لفترات زمنية مختلفة (1-7 سنوات). والنتيجة صورة مثيرة للاهتمام.

للمقارنة المختارة:

قمنا بتقييم ربحية معظم الأصول من خلال مؤشرات صناديق المؤشرات ، والتي هي الأكثر سهولة في الوصول وتتبع مؤشرها بدقة دون استخدام المشتقات (يتم زيادة قيمة الأموال بمقدار الأرباح المستلمة).

لسوء الحظ ، لا توجد حتى الآن صناديق استثمار مشتركة للسندات والعقارات الروسية. تم تقدير العقارات بمتوسط تكلفة المتر المربع من المساكن في موسكو بالروبل. لتقييم ربحية سندات الشركات الروسية ، تم اختيار صندوق الاستثمار Otkritie Bond إلى حد ما "طواعية" ، حيث في السنوات الأخيرة ، أظهرت نوعية جيدة من الإدارة.

عمدا لم نقارن المؤشرات مع بعضها البعض مباشرة ، لأن معظمهم لا يأخذون في الحسبان أرباح الأسهم المدفوعة.

الرسم البياني لنمو قيمة 100 روبل المستثمرة. على مدى السنوات السبع الماضية يمكن رؤيته في الرسم البياني التالي. يتم تمييز التضخم المتراكم (79٪ على مدى 7 سنوات) باللون الرمادي.

من أجل الوضوح ، أظهرنا فقط الأصول الستة الأكثر شيوعًا والتضخم في الرسم البياني.

يمكن رؤية قائمة كاملة بمتوسط عوائد الأصول في الجدول المحوري.

يجب التأكيد على أن جميع الأرقام الواردة في الجدول متوسط العوائد السنوية(غير متراكم).

لكل فترة زمنية ، يتم تمييز الأصل الذي أظهر أفضل نتيجة باللون الأصفر ، ويتم تمييز الأصل ذو النتيجة الأسوأ باللون الأحمر.

من السهل أن نرى أن أضعف الشركات المربحة في جميع الفترات الزمنية تقريبًا (1-7 سنوات) كانت موجودة عقارات موسكو... ربما يرجع ذلك إلى النمو السريع في أسعار المتر المربع في السنوات السابقة (2000 - 2007).

من الصعب تحديد مفضل واضح ، كما تؤكد الإحصائيات مرة أخرى ، على الرغم من أنها أظهرت نتائج قوية جدًا في السنوات الأخيرة مؤشر S & P500... دعنا نقول ، بعد أن اشتريت هذا المؤشر قبل 3 سنوات ، يمكنك الحصول على ربح بنسبة 48٪ سنويًا (بالروبل). ليس من المستغرب أن معظم التوقعات مؤخرًا ارتبطت بتصحيح S & P500.

عائد مرتفع بشكل عام كل الأموال الأمريكيةويرجع هذا في المقام الأول إلى الانخفاض الحاد في قيمة الروبل في عام 2014 ، وبالتالي زيادة ربحية الدولار نفسه خلال العام ونصف العام الماضيين. في السنوات الأخرى ، كما ترون على الرسم البياني ، "إبقاء الدولار تحت الوسادة" (بدون الاستثمار في أي أصول) خسر أمام تضخم الروبل في معظم الفترات. في معظم الحالات ، يكون الاحتفاظ بالدولار بدون استثمار أمرًا غير مربح.

أظهر أعلى نمو في 7 سنوات العقارات الأمريكية- 667٪. من الواضح أن هذا المؤشر المرتفع مرتبط بالفترة الزمنية المختارة. بدايتها - 2008 يأتي في ذروة أزمة العقارات في الولايات المتحدة. في السنوات التالية ، كما يتضح من الرسم البياني ، نمت العقارات بمعدل يفوق أداء سوق الأسهم.

الأصل الأوروبي الوحيد هو ETF الذي يتتبع نطاقًا واسعًا FTSE Developed Europe All Cap Index(بما في ذلك أسهم الشركات في ألمانيا وإنجلترا وفرنسا وإسبانيا وغيرها) ، أظهرت النتائج حول مستوى الاستثمارات في اليورو. يواصل الاقتصاد الأوروبي الانزلاق على الرغم من التيسير النقدي ...

مؤشر MICEX الروسيحقق نموًا جيدًا في الفترة 2008 - 2010 ، متفوقًا على المؤشرات الأخرى. لكن بعد عام 2011 ، تأرجح مؤشر MICEX فقط حول القيم القصوى. ومن المثير للاهتمام ، أنه على الرغم من عدم وجود أسباب أساسية للنمو ، فقد "استعادت" الأسهم الروسية نمو تضخم الروبل بالكامل وتمكنت من حماية مدخرات أولئك الذين استثمروا في هذا المؤشر.

تعد مؤشرات التضخم المتوسطة لفترات زمنية مختلفة مثيرة للاهتمام أيضًا لأنها تظهر الحد الأدنى من الربحية للإيداع ، وهو ما يكفي لتوفير المال. كما ترى ، خلال العام الماضي ، كان الحد الأدنى المطلوب للعائد على الوديعة هو 15٪ ، لفترات أطول من الوقت ، لتوفير المال ، كان العائد بنسبة 9-10٪ كافياً بشكل عام.

UIF لسندات الشركات الروسيةتحت إدارة شركة Otkritie للإدارة أظهرت ربحية تجاوزت التضخم في جميع الفترات ، وفي العام الماضي تجاوزته بمقدار 1.5 مرة. قد يشير هذا إلى الجودة الجيدة لإدارة صندوق الاستثمار المشترك هذا ، ولكن من غير المحتمل أن يتعلق الأمر بجودة السندات نفسها ، حيث الصندوق ليس صندوق مؤشر.

ذهب و فضةاستمرت جميع السنوات السبع في مستويات أسعار منخفضة للغاية بالدولار. اتبع سعر الروبل عملية تخفيض قيمة عملتنا. لذلك ، أصبحت المعادن الثمينة للكثيرين في هذا الوقت حماية جيدة ضد التضخم ، لكنها لم تحقق دخلاً يضاهي الأصول الأخرى غير السلعية.

هناك عدة أنواع من الأوراق المالية ، أحدها سندات الشركات. هذه أدوات استثمار مربحة مع قدر كبير من المخاطر. ومع ذلك ، فإن الربحية المحتملة وبعض الميزات تؤدي إلى ارتفاع الطلب عليها. دعونا نلقي نظرة فاحصة على سبب قيام العديد من المستثمرين بالاستثمار في السندات ، والتي غالبًا ما تكون مضمونة فقط من خلال صورة المُصدر.

سندات الشركات هي سندات دين صادرة عن منظمات تجارية... فهي تجمع بين زيادة مخاطر الاستثمار والعوائد المتوسطة إلى العالية. يتم تنفيذ الإصدار من قبل شركات مختلفة: البنوك والشركات الصناعية والشركات التجارية.

الغرض من إصدار السندات في البورصة هو:

في بعض الأحيان يكون إصدار الأوراق المالية أكثر ربحية للشركات من القرض. المبلغ الإجمالي للدفعات الزائدة أقل ، ومع الصورة المناسبة والتصنيف الائتماني الجيد ، سيزداد الطلب على السندات.

مهم! يتم إصدار جميع أنواع سندات الشركات: الخصم والقسيمة ، القابلة للتحويل أو المطفأة. ستسمح لك مجموعة واسعة من المُصدرين والمعلمات بشراء تلك الأوراق المالية الضرورية لتلبية احتياجات المستثمرين بالضبط.

تنقسم سندات الشركات إلى أنواع مختلفة:

حسب شكل حساب الربح:

حسب الفترة وشكل الوجود:

حسب موضوع الحقوق:

كما يتم تقسيم السندات حسب طريقة الفداء. يمكن أن تكون هذه الأوراق المالية العادية ، والتي يتم دفع قيمتها الاسمية في نهاية فترة التداول. أو الاستهلاك ، في هذه الحالة ، يتم إرجاع القيمة الاسمية في أجزاء أثناء الاحتفاظ بالورقة المالية.

هناك أيضًا سندات قابلة للتحويل في السوق. للمالك الحق في استبدالها بأسهم الشركة المصدرة أو مؤسسة أخرى. يتم تحديد عدد الأسهم وسعرها مقدمًا ، ويتم التبادل بناءً على طلب المالك. هناك خيار تحويل آخر - تبادل السندات الحالية للآخرين.

تظهر الممارسة العالمية أن مخاطر سندات الشركات أعلى بكثير من مخاطر سندات الحكومة أو... دائمًا ما يكون سعر الفائدة والعائد النهائي عليها أعلى. ينطبق هذا أيضًا على الأوراق المالية للشركات الكبيرة والمعروفة بجدارة ائتمانية لا تشوبها شائبة.

تشمل المخاطر الرئيسية ما يلي:

إذا أخذنا في الاعتبار مثالاً: أموال المنزل-1-بوب ، فإن المعدل يصل إلى 20٪ سنويًا. للوهلة الأولى ، يعد هذا استثمارًا مربحًا للغاية ، ولكن إذا فهمت جميع الفروق الدقيقة ، فإن المخاطرة العالية واضحة أيضًا.

في عام 2017 ، كان هناك تقصير في السندات ، وكانت الشركة كبيرة جدًا وتتمتع بسمعة طيبة حتى ذلك الحين. تم الوفاء بالالتزامات المتعلقة بقضايا ذات مبلغ نقدي مماثل. كما يوضح الملخص ، فإن حقيقة التخلف عن السداد كانت حديثة جدًا ، مما يعني أن هناك إمكانية للتكرار. قبل الاختيار ، يجب أن تدرس بالتفصيل الوضع المالي للمُصدر.

بالإضافة إلى ذلك ، يجب النظر في شروط الإصدار.

الفئة عالية جدًا وتتجاوز عدة مرات 1000 روبل المعتادة. وبالتالي ، ترتبط زيادة الربحية بالمخاطر والاستثمارات الكبيرة في بدء التشغيل. علاوة على ذلك ، لا يتم أخذ NKD في الاعتبار هنا ، حيث تبلغ القيمة الاسمية 2،000،000 روبل ، مما يؤدي إلى زيادة سعر البيع بشكل كبير.

توفر سندات AHML الموثوقة للغاية والقيمة الاسمية 1000 روبل عائدًا متواضعًا للغاية للكوبون يبلغ 3 ٪ سنويًا طوال فترة التداول بأكملها.

لكن هناك القليل من الشكوك حول مصداقية الشركة ، فهي منظمة بدعم من الدولة.

يعتبر سوق الأوراق المالية للشركات الروسية لعام 2018 متطورًا تمامًا. يمكن للمستثمرين الاختيار من بين العديد من الشركات التي تصدر سندات الشركات من جميع الأنواع والمعايير.

في كثير من الأحيان ، تسترشد الشركات المصدرة بشروط أذون الخزانة (أحد أنواع السندات الحكومية). لكن هذا لا يعني أن المعدلات هي نفسها. تخلق المنظمات التجارية أو الصناعية بيئة مرنة للغاية.

بورصة موسكو غنية بعروض سندات الشركات لشراء الأوراق المالية من المؤسسات الكبيرة (سبيربنك ، لوك أويل ، إلخ) ومن المؤسسات الصغيرة. يتم تصنيف جميع الشركات إلى ثلاث مستويات:

يظهر التحليل العام:

هذه هي أقصى أداء للسندات المختلفة ، قد تختلف ظروف العديد بشكل كبير. يمكنك الاطلاع في الجداول على نظرة عامة على البيانات الأساسية للأوراق المالية المتداولة.

سندات البنوك الروسية:

| يطلق | قسيمة | المدة (أيام | السعر الصافي،٪ | ||

|---|---|---|---|---|---|

| % | نوع | ||||

| Absolut Bank-5-bob | 7,95 | يتغيرون. | 10,9493 | 237 | 97,952 |

| طليعة AKB-BO-001P-01 | 7,25 | يتغيرون. | 9,372 | 179 | 98,812 |

| الفا بنك 5 بوب | 8,15 | يتغيرون. | 7,5139 | 53 | 100,06 |

| بنك VTB-B-1-5 | 0,01 | مستمر | 10,0309 | 262 | 93,29 |

| سبيربنك -001-03R | 8,0 | مستمر | 7,6718 | 755 | 100,19 |

| RSHB-13-ob | 7,8 | يتغيرون. | 7,7251 | 304 | 99,99 |

| DeltaCredit-26-bob | 10,3 | يتغيرون. | 7,5565 | 318 | 102,234 |

| Promsvyazbank-BO-PO1 | 10,15 | يتغيرون. | 7,7524 | 845 | 104,66 |

سندات الشركات والمؤسسات المختلفة:

| يطلق | قسيمة | العائد البسيط حتى النضج ،٪ | المدة (أيام | السعر الصافي،٪ | |

|---|---|---|---|---|---|

| % | نوع | ||||

| Avtodor-001R-01 | 10,25 | مستمر | 8,2195 | 732 | 103,417 |

| مصنع أشينسكي المعدني -1 بوب | 8,75 | يطفو على السطح | 74,8277 | 118 | 82,5 |

| باشنيفت 3 بوب | 12,0 | يتغيرون. | 11,2138 | 567 | 100,59 |

| طائرات هليكوبتر روسيا -1 بوب | 11,9 | مستمر | 8,0873 | 1919 | 117,232 |

| غازبروم 22 بوب | 8,1 | يتغيرون. | 8,6241 | 1959 | 97,5 |

| الروسية بوست 2 بوب | 10,0 | يتغيرون. | 7,009 | 252 | 101,902 |

| RZD-17-بوب | 9,85 | يتغيرون. | 6,8183 | 2849 | 119,448 |

| طائرة GK-BO-PO2 | 11,5 | مستمر | 11,4062 | 1220 | 100,001 |

الميزة الرئيسية لسندات الشركات هي الاختيار الكبير الذي يغطي الطلب إلى حد كبير. هناك خيارات لنموذج استثمار متحفظ ، محفوف بالمخاطر أو مثالي ، حيث يكون مقدار الدخل مشابهاً للمخاطر.

يتم إصدار الأوراق المالية إلى السوق من قبل شركات كبيرة وموثوقة للغاية ، مثل Gazprombank و Sberbank ومؤسسات صغيرة غير معروفة.

يمكن دمج إيجابيات وسلبيات الأوراق المالية في قائمة واحدة:

يجب أن تكون سندات الشركات جزءًا من محفظة المستثمر. يمكن أن تتجاوز مصداقية العديد من الشركات مصداقية بعض البنوك ، مما يقلل المخاطر مع الحفاظ على عوائد مقبولة. ويمكن للتداولات المحفوفة بالمخاطر زيادة رأس المال بسرعة. وهي أوراق مالية بشروط مرنة ، ومجموعة واسعة من المُصدرين والمعايير.

تحيات! اليوم سوف نتحدث عن السندات مرة أخرى. هذه المرة - حول الشركات. 🙂 في نهاية عام 2016 ، بدت سندات الديون الروسية الممتازة أكثر جاذبية من أي وقت مضى: موثوقية عالية ، وربحية جيدة ، وتنويع العملات ، وسيولة كافية. لذلك ، عائد سندات سبيربنك والتوصيات الشخصية.

يوجد الآن في السوق أكثر من عشرة أنواع مختلفة من سندات سبيربنك: الروبل وسندات اليورو. لذلك ، من المنطقي تقسيمهم إلى مجموعتين كبيرتين.

يجب أن أقول على الفور إن القيمة الاسمية لأي سند من سندات سبيروفسك هي 1000 روبل. من أجل تسهيل تحليل جميع إصدارات جهة إصدار واحدة ، قمت ببناء خريطة العائد.

بالإضافة إلى جدول مقارن على Rusbonds:

تم إطلاق سراحهم للتداول مؤخرًا نسبيًا - في أبريل من هذا العام. من المقرر أن يتم السداد في ربيع عام 2021 ، ولكن هناك فرصة للدخول في خيار البيع في وقت مبكر من أبريل 2018. في مبلغ 10٪ ثابت حتى 2018/04/08 (دفعات مرتين في السنة). الآن يمكن شراء السند مقابل 101.2٪ من السعر الاسمي (1012 روبل).

العائد الحالي المطلوب طرحه الآن يساوي تقريبًا العائد حتى الاستحقاق وهو عند مستوى 9.2٪ سنويًا. في رأيي ، يعد Sberbank-17-bob فرصة ممتازة لإصلاح قسيمة بنسبة 10 ٪ للسنوات 1.5 القادمة. بالإضافة إلى ذلك ، إذا استمر البنك المركزي في خفض السعر ، فسيكون للسند احتمالية جيدة في الاتجاه الصعودي.

إصدار جديد آخر من سندات Sberovskiy - تم طرحها في السوق في نهاية مايو 2016. محسوبة لفترة تداول 1826 يوم (تستحق في ربيع 2021).

أصبح حجم الكوبون الآن 9.9٪ (ثابت حتى 24 مايو 2019). بعد ذلك ، ستتم مراجعة نسبة المدفوعات أو تركها عند نفس المستوى. الآن يمكن شراء السند مقابل 1019.50 روبل (101.95٪ من القيمة الاسمية).

لا يختلف الإصدار كثيرًا عن السلسلة السابقة. فيما عدا أن القسيمة أقل قليلاً ، والقيمة الحالية أعلى قليلاً. كما يجعل السند من الممكن إصلاح عائد الكوبون (ولكن ليس لمدة 1.5 ، ولكن لمدة 2.5 سنة). لهذا اليوم ، فإن الربحية هنا هي نفسها كما في bob-17.

لا يجب أن تنتظر مع الشراء. تتلخص تعليقات الخبراء في شيء واحد: في 2017-2018 ، ستنخفض عائدات السندات بعد انخفاض معدل إعادة التمويل.

تم إصدار 10 ملايين سند في أوائل أكتوبر 2016 بتاريخ استحقاق 1826 يومًا. الحجم الإجمالي للإصدار 15 مليون.

تكون القسيمة ثابتة حتى نهاية المدة عند مستوى 9.25٪ سنويًا (يتم الدفع مرتين سنويًا). الآن يمكن شراء السندات بسعر 99.75٪ من القيمة الاسمية (997.5 روبل). العائد الحالي هو 9.49٪ سنويًا (وهو أعلى من باقي الإصدارات!).

مرة أخرى ، فرصة جيدة لإصلاح عائد الكوبون بنسبة 9.25٪ سنويًا لمدة خمس سنوات. وشراء سندات مصدر موثوق بسعر أقل بقليل من المعدل.

إن "أطول" سندات سبيربنك مقومة بالروبل. فترة التداول 3714 يومًا أو 10 سنوات (تم إصدارها في نهاية عام 2015). تاريخ الاستحقاق أوائل عام 2026. لكامل الفترة ، يكون عائد الكوبون ثابتًا عند 12.27٪ سنويًا.

عائد ممتاز لسندات الشركات من مصدر موثوق. علاوة على ذلك ، يتم إصلاحها قبل 10 سنوات. صحيح أنك لن تتمكن من شرائها في البورصة. وهي متاحة فقط من خلال NPF Sberbank JSC.

سبربانك يوروبوندز مقومة بالعملات الأجنبية. هذا يعني أن عائد الكوبون عليهم أيضًا غير ثابت بالروبل. بالنظر إلى الكيفية التي "قفزت" بها أسعار الروبل في السنوات الأخيرة ، يمكن استخدام سندات اليورو ببنك سبيربنك لتنويع محفظة العملات.

يوجد اليوم 13 سبر بنك سندات دولية متداولة في السوق. بالطبع ، لن أفكر في كل خيار. لنأخذ الروابط الأكثر إثارة للاهتمام لتحليلها.

تم إصدار سندات دولية بقيمة اسمية تبلغ 1000 دولار في منتصف عام 2011 لمدة 3660 يومًا أو 10 سنوات. تاريخ الاستحقاق خمس سنوات (16/06/2021).

لكامل الفترة ، تم تحديد عائد الكوبون بنسبة 5.717٪ سنويًا (أو 28.59 دولارًا لكل سند). يتم دفع القسيمة كل ستة أشهر.

بالنظر إلى أن المعدلات على الودائع المصرفية بالعملات الأجنبية اليوم لا تتجاوز 3٪ سنويًا ، فإن سبر بنك يوروبوندز هي أداة جيدة للاحتفاظ بالأموال بالعملة الأجنبية لفترات متوسطة.

تم إصدار سندات سبيربنك لأجل خمس سنوات بقيمة اسمية 1000 يورو في منتصف عام 2014. تاريخ الاستحقاق هو 15 نوفمبر 2019. يتم دفع قسيمة بنسبة 3.3524٪ سنويًا (أو 33.52 يورو لكل سند) مرة واحدة سنويًا.

تقدم سلسلة Sberbank-22-2019-euro الحد الأدنى من الربحية (على الرغم من أنها أعلى من الودائع المصرفية باليورو). إلى جانب سعر اليورو العائم ، هذه ليست الفرصة الأكثر إثارة للاهتمام في السوق في الوقت الحالي.

يتم استرداد سندات سبيربنك "الأطول" (10 سنوات) في فبراير 2022. القيمة الاسمية للسند 1000 دولار ، ويتم دفع الكوبون مرتين في السنة. حتى نهاية المدة ، يكون عائد الكوبون ثابتًا عند 6.125 ٪ سنويًا (أو 30.63 دولارًا لكل سند).

يمكن النظر إلى سندات هذه السلسلة كبديل لإيداع العملات الأجنبية طويل الأجل. في الواقع ، لا يقدم أي بنك روسي اليوم عائدًا يبلغ 6.125٪ سنويًا.

رأيي: سندات الشركات اليوم هي الخيار الأفضل للاستثمارات المتحفظة من حيث نسبة المخاطرة / العائد. ليس بالضرورة سبيربنك ، لكنني أوصي به بشدة لإدراجه في المحفظة!

هل لديك سندات سبيربنك في محفظتك؟ اشترك في التحديثات وشارك الروابط إلى منشورات جديدة مع أصدقائك على الشبكات الاجتماعية!

ملاحظة.إذا قررت مع ذلك شراء سندات في البورصة من خلال وسيط موثوق ، فأوصيك أولاً بإعداد الجهاز بشكل صحيح. اقرأ كيف تفعل هذا في!

خلال عطلة نهاية الأسبوع ، أثناء التحضير للندوة القادمة عبر الويب حول Portfolio ، انخرطت في الأرقام ، ولأغراض الاهتمام ، تم تفريغ البيانات على مؤشر السندات الحكومية MICEX من موقع MICEX على الويب - MICEX RGBI TR - http://micex.ru/marketdata / مؤشرات / حالة / اليوم ...

يجب أن أعترف بأن مقارنة أرقام العائد لهذا المؤشر مع العائد على سندات الشركات MICEX CBI TR - http://micex.ru/marketdata/indices/bonds/corporate (بالإضافة إلى الأدوات الأخرى) فاجأني كثيرًا أول.

تم حساب كلا المؤشرين من قبل البورصة منذ عام 2003.

متوسط العائد السنوي التاريخي لمؤشر الدولة كانت السندات (للفترة من 2003 إلى 2015 ضمناً ، 13 سنة كاملة) أعلى بنسبة 2٪ تقريبًا (!) من مؤشر سندات دين الشركات.

ما لا يقل إثارة للاهتمام هو تقلب مؤشر الدولة. كما تبين أن السندات أعلى بكثير من مؤشر الأوراق المالية للشركات - ومن السهل رؤية ذلك في المخططات المعروضة أعلاه. بناءً على النتائج السنوية ، يبلغ الانحراف المعياري لـ CBI 8.5٪ ، بينما يصل إلى 14.5٪ في RGBI.

بصراحة ، كنت أتوقع في الأصل أن أرى الصورة المعاكسة. حسب توقعاتي الربحية والمخاطر للحكومة. يجب أن تكون السندات أقل من سندات الشركات. بعد كل شيء ، يجب أن تكون الدولة ، منطقيًا ووفقًا لتصنيفات وكالات التصنيف ، مقترضًا أكثر موثوقية من المصدرين الآخرين لسندات الدين على أراضيها.

يبدو أن الدليل على العائد الأعلى والمخاطر الأعلى يكمن في هيكل مؤشر الحكومة. سندات. إذا نظرت في الداخل ، في تكوين مؤشر الدولة. السندات ، ثم يمكنك العثور على أوراق مالية ذات استحقاق يصل إلى 2036 (20 عامًا!). لكن سندات الشركات للمصدرين الروس ، كقاعدة عامة ، لها آجال استحقاق أقرب بكثير - حوالي 3 سنوات في المتوسط. وبالتالي ، متوسط استحقاق الأوراق المالية في مؤشر الحكومة. سوف تكون سندات RGBI أعلى بعدة مرات من الأوراق المالية في مؤشر سندات الشركات CBI.

يعد متوسط النضج للحكومة تؤدي الأوراق المالية إلى زيادة مخاطر أسعار الفائدة ، والتي تبدأ في زيادة تقلب أسعار الأوراق المالية ذات آجال الاستحقاق الطويلة بشكل حاد. مع زيادة أسعار الفائدة ، ستنخفض أسعار الإصدارات الطويلة بشكل حاد ، مع انخفاض مستوى أسعار الفائدة ، على العكس من ذلك ، سترتفع بشكل حاد. يؤدي هذا إلى ارتفاع تقلبات الأسعار ، أي لمخاطر السوق المرتفعة. ولقبول هذه المخاطرة ، يطالب المستثمرون منطقياً بعوائد أعلى.

لأكون صادقًا ، لست خبيرًا كبيرًا في سوق السندات ، وخاصة قطاع الأوراق المالية الحكومية. هل يوجد بين قرائي متخصصون في سوق السندات يمكنهم تأكيد أو نفي تخميني حول أسباب هذا التفوق في عائد مؤشر الأوراق المالية الحكومية مقارنة بعائد مؤشر سندات قطاع الشركات؟

أنا شخصياً أهتم أكثر بتلك الأوراق المالية المعروضة باللون الأخضر على الرسم البياني. :)

لقد تركت أيضًا على الرسم البياني بيانات عن التضخم والودائع (بيانات من البنك المركزي الروسي عن ودائع الروبل الآجلة لمدة تصل إلى عام واحد - لسوء الحظ ، الإصدار الوحيد من الإحصائيات الذي يمتلكه البنك المركزي الروسي منذ عام 2002) - من أجل تنوير أولئك الذين كانوا قبل ذلك يعتبرون بسذاجة الودائع المصرفية أفضل طريقة "للاستثمار". من السهل أن نرى أن الربحية الحقيقية للودائع في الفترة قيد المراجعة تبين أنها أقل بنسبة 2٪ من التضخم. هؤلاء. فقد المالكون الحقيقيون للودائع المصرفية أموالهم في المتوسط.

سنتحدث عن الأصول التي يجب أن تكون في محفظة استثمارية جيدة التكوين في الندوة عبر الإنترنت ، والتي تبدأ يوم الاثنين.