يحدث أنه حتى المحاسبين المتمرسين يتساءلون عن كيفية حساب الدفعة الأولى. هناك إجراء معين يتم بموجبه حساب المدفوعات المسبقة لضريبة الدخل. تم توضيح إجراءات حساب وتوقيت المساهمات في الخزانة في قانون الضرائب: المادتان 286 و 287.

بناءً على التشريعات الضريبية ، تدفع المنظمات العاملة في ظل نظام الضرائب العام رسومًا بناءً على نتائج السنة التقويمية.

لمدة عام كامل ، يجب على المنظمات دفع المبلغ المقدر في شكل مدفوعات مسبقة. يجب أن تدفع شهريًا الشركات التي يزيد دخلها عن 15 مليون روبل.

الشركات التي يقل دخلها عن 15 مليون روبل تدفع ضريبة كل ثلاثة أشهر.

مدفوعات ربع سنوية:

هناك أربعة أرباع في السنة ، من الضروري خلالها إجراء مدفوعات في شكل سلفة. تحتاج أولاً إلى حساب المبلغ المقدم الخاص بك.

من أجل حساب المدفوعات المسبقة لضريبة الدخل ، يمكنك استخدام الصيغة:

NP = NB x C

وفقًا لنتائج الربع الأول ، بلغ الربح في OOO Vesna 10000000 روبل. معدل الضريبة 20٪ ثم المبلغ هو:

10000000 * 20 ٪ = 2،000،000 روبل.

يتكون مبلغ الدفع الواجب دفعه للميزانية من الفرق بين دفعة ربع السنة (2،000،000) والدفع الشهري. على سبيل المثال ، لم يكن لدينا مدفوعات شهرية ، ثم نحسب:

2،000،000 / 3 = 666667 روبل.

هذا هو المبلغ المستحق في الربع الثاني.

لمدة ستة أشهر ، بلغت أرباح الشركة 20،000،000 روبل. كانت الدفعة المقدمة للربع كما يلي:

20.000.000 * 20٪ = 4.000.000 روبل.

المبلغ الذي يجب دفعه بالإضافة إلى ستة أشهر سيكون:

4،000،000 - 2،000،000 - 666،667 = 1،333،333 روبل.

ستكون الدفعة المقدمة الشهرية في الربع الثالث على النحو التالي:

4،000،000 - 2،000،000 = 2،000،000 روبل.

بلغ الربح لمدة تسعة أشهر 35 مليون روبل ، مما يعني أن دفعة الربع ستكون:

35.000.000 * 20٪ = 7.000.000 روبل.

نتيجة لذلك ، ينشأ الدفع الناقص:

7،000،000 - 4،000،000 - 1333333 * 3 = 999999 روبل

يجب دفعها في الربع الأخير مع الدفعة التالية. إذا أدخلت جميع البيانات بشكل صحيح في برنامج 1C ، فلن يكون حساب السلف لضريبة الدخل أمرًا صعبًا. سيولد 1C البيانات الصحيحة.

في كثير من الأحيان ، يتساءل محاسبو الشركة عمن يقوم بالدفع مقدما كل ثلاثة أشهر ومن يدفع شهريا.

لفهم السؤال حول من يقوم بدفع مدفوعات شهرية مقدما لضريبة الدخل ، ضع في اعتبارك مثالاً:

وفقًا لنتائج الربع الأول ، حصلت OOO Vesna على ربح قدره 12 مليون روبل. استنادًا إلى قانون الضرائب للمادة 286 ، البند 3 ، إذا كان حد الإيرادات أقل من الحد المنصوص عليه في القانون (15.000.000) ، فإن الشركة تقوم بتسديد المدفوعات على أساس ربع سنوي.

هذا يعني أن Vesna LLC ستدفع الضريبة مقدمًا على دفعات ربع سنوية.

إذا أعربت الشركة عن رغبتها في دفع الضريبة على أساس شهري ، فمن الضروري إخطار مصلحة الضرائب وحساب الدفعة من الربح الفعلي (المادة 286 بند 2 ، فقرة 7 من قانون الضرائب).

الشركات ، التي تعمل وتحقق ربحًا ، ملزمة بالمساهمة بمبلغ معين في ميزانية الدولة. يتم احتساب هذا المبلغ على أساس الربح الفعلي. ثم بعد ملء الإقرار وتقديمه ، يتم احتساب الدفع ، والذي يتم على شكل سلف. من يدفع مقدمات لضريبة الدخل؟

جميع دافعي الضرائب هم دافعو الدفعات المقدمة ، بغض النظر عما إذا كانت ربع سنوية أو شهرية. المنظمات أو الشركات أو الشركات التي تعمل في ظل نظام الضرائب العام. المدفوعات المسبقة نفسها تعتمد على أرباح الشركة. يتم دفع السلف الشهرية عن طريق:

يتم دفع الأقساط ربع السنوية عن طريق:

بغض النظر عن نوع النشاط ، يدفع جميع المشاركين في الأعمال الضرائب. فقط نظام الضرائب مختلف. شخص ما يدفع مقدما على ضريبة الدخل , ويقوم شخص ما بفرض ضريبة ربع سنوية على شكل ضريبة واحدة.

طرق حساب المدفوعات مختلفة أيضًا. يمكن إنشاء الدفعة بناءً على الربح الفعلي. هذه هي الطريقة التي يتم حسابها من قبل تلك الشركات التي تعمل على نظام مشترك. في هذه الحالة ، يتم حساب المدفوعات الشهرية المسبقة لضريبة الدخل وفقًا للمخطط التالي:

في نهاية العام ، كسبت المؤسسة 10000000 روبل.

10 000 000 *20% = 2 000 000

يتم ضرب الربح في معدل الضريبة (20٪).

إذا كان لدى الشركة معدل أقل ، فسيتم الحساب بمعدل مختلف.

10 000 000 * 15,5% = 1 550 000

15.5٪ هو الحد الأدنى لمعدل الضريبة للمؤسسات.

20٪ هو الحد الأقصى لمعدل الضريبة.

المبلغ مقسوم على 12 شهرًا.

2،000،000 / 12 = 166،667 دفعة بمعدل 20٪.

1،555،000 / 12 = 129،583 دفعة بنسبة 15.5٪.

لن يثير الحساب الصحيح ودفع المدفوعات في الوقت المناسب أسئلة غير ضرورية من BUT إلى شركتك.

ينص التشريع الضريبي في الاتحاد الروسي على استحقاق ودفع المدفوعات المسبقة لضريبة الدخل. يتم احتساب المدفوعات على أساس الاستحقاق وفقًا للإحصائيات. 286 ، وإجراءات وشروط سداد الالتزامات للميزانية مبينة في القانون. 287 ناغورني كاراباخ. يوضح هذا المقال بالتفصيل كيفية حساب المدفوعات المسبقة لضريبة الدخل بشكل صحيح.

الفترة الضريبية في تحديد الربح هي سنة ميلادية ، وفترة التقرير ربع ونصف سنة و 9 أشهر. من خلال حساب المبلغ الدقيق المستحق الدفع للفترة الحالية ، يمكن للشركة تقليل المبلغ الإجمالي للضرائب بقيم الفترات السابقة. على دافعي الضرائب أن يتذكروا أن التحويل المتأخر للمدفوعات المقدمة إلى الدولة يؤدي إلى تحصيل الغرامات والمتأخرات والغرامات.

تعتبر المدفوعات الشهرية المسبقة لضريبة الدخل مفيدة من وجهة نظر تحسين العبء الضريبي للشركات التي يتسم عملها بعدم الاستقرار ، والموسمية ، والزيادات المفاجئة في النشاط التجاري.

الحساب على الطريقة الأولى عادة لا يسبب صعوبات للمحاسبين. يتم الحساب على أساس الاستحقاق لربع واحد ، نصف سنة ، 9 أشهر ، سنة. يتم دفع الضرائب على أساس ربع سنوي ناقصًا المبالغ المستحقة عن الفترات السابقة. معادلة تحديد الدفعة المقدمة:

المبلغ المدفوع للفترة الحالية = المبلغ الأساسي الخاضع للضريبة × 20٪ - المبالغ المقدمة للفترة السابقة

تتضمن الطريقة الثانية دفع مبالغ مقدمة خلال الربع الحالي ، بناءً على بيانات الفترة السابقة. وهنا ، عند الحساب ، غالبًا ما يواجه المحاسبون صعوبات - أي ربع يجب أن يؤخذ في الاعتبار وماذا يفعل إذا كانت القيمة التي تم الحصول عليها سالبة؟ عند الحساب ، من الضروري تطبيق قواعد البند 2 من الفن. 286:

الأهمية! إذا تم الحصول على قيمة بعلامة "-" أو صفر بعد الحساب ، فلا داعي لدفع الضريبة (stat. 286 p. 2).

لنفترض أن المنشأة أ قامت بتحويل ربحها على دفعات شهرية وتلقت المؤشرات التالية في 2016-2017:

مزيد من الحسابات للسلف على الربح في عام 2017 ، حد الإيرادات لطريقة الدفع ربع السنوية هو 15 مليون روبل. لكل ربع ، يتم إنتاجها وفقًا للإجراء العام. أي 3 أمتار مربعة على أساس 2 أمتار مربعة ، و 4 أمتار مربعة ، على أساس 3 أمتار مربعة. للمؤسسات التي تدفع مبالغ رسوم التجارة الحق في تخفيض الاقتطاعات المسبقة على الأرباح بالمبالغ المحولة فعلاً من رسوم التجارة إلى الميزانية الإقليمية الموحدة (قانون 286 ، بند 10).

إذا وجدت خطأً ، فيرجى تحديد جزء من النص والضغط على السيطرة + أدخل.

على الرغم من حقيقة أن إجراءات حساب ودفع المدفوعات المسبقة لضريبة الدخل منصوص عليها في قانون الضرائب للاتحاد الروسي ، إلا أنه من الناحية العملية ، غالبًا ما تنشأ مشاكل مع الحساب الصحيح ودفع المدفوعات المقدمة.

من الضروري التمييز بين مفاهيم ضريبة الدخل والمدفوعات المسبقة لضريبة الدخل. يتم احتساب ضريبة الدخل نفسها ودفعها في نهاية السنة التقويمية ، وخلال العام ، يُطلب من المؤسسات دفع مدفوعات ضريبية مقدمًا.

في المقابل ، يمكن أن تكون المدفوعات المسبقة الشهرية من نوعين. ستناقش هذه المقالة إجراءات حساب ودفع الدفعات المقدمة الشهرية بالضبط.

بادئ ذي بدء ، سنحدد المنظمات الملزمة بحساب ودفع المدفوعات الشهرية المسبقة لضريبة الدخل. يتم دفع الدفعات الشهرية المسبقة لضريبة الدخل عن طريق:

المنظمات التي تحولت طواعية إلى دفع المدفوعات المقدمة ،على أساس الربح الفعلي المستلم. يحق للمنظمة التبديل إلى سداد الدفعات المقدمة الشهرية بناءً على الربح الفعلي (المادة 286 من قانون الضرائب للاتحاد الروسي). لا توجد قيود على الدخل أو معايير أخرى لهذا الانتقال. يجب أن نتذكر أنه يمكنك فقط التبديل إلى "السلف" الشهرية بدءًا من فترة ضريبية جديدة. للقيام بذلك ، يجب على دافع الضرائب إخطار مصلحة الضرائب بحلول الحادي والثلاثين من كانون الأول (ديسمبر) بالتغيير في إجراءات حساب الدفعات المقدمة.

المنظمات التي تجاوزت إيراداتها الحدود المقررة:

أ) بالنسبة للمؤسسات المنشأة حديثًا ، ينشأ الالتزام بدفع مدفوعات مقدمة شهرية إذا ستتجاوز عائدات المنظمة 5 ملايين روبل. شهريا أو 15 مليون روبل. للربع(البند 5 من المادة 287 من قانون الضرائب للاتحاد الروسي). في الوقت نفسه ، يجب عليها دفع الدفعة الشهرية الأولى فقط بعد ربع كامل من تاريخ تسجيل الدولة للمنظمة (البند 6 من المادة 286 من قانون الضرائب للاتحاد الروسي) ؛

ب) المنظمات التي لديها خلال الأرباع الأربعة السابقة ، تجاوزت إيرادات المبيعات في المتوسط 15 مليون روبل لكل ربع سنة، ملزمون بالتبديل إلى سداد المدفوعات الشهرية المقدمة (البند 3 من المادة 286 من قانون الضرائب للاتحاد الروسي).

الأهمية! لهذا الغرض ، يتم أخذ الدخل من المبيعات فقط (المادة 249 من قانون الضرائب للاتحاد الروسي) ، باستثناء ضريبة القيمة المضافة.

وتجدر الإشارة إلى أن المنظمة ستكون مسؤولة عن المدفوعات المسبقة المحسوبة بشكل غير صحيح أو المدفوعة بشكل أقل من اللازم أو التي لم يتم دفعها مقدمًا لضريبة الدخل ، وهي:

يعتمد إجراء حساب الدفعات المقدمة على المبدأ الذي يتعين على المنظمة على أساسه دفع مدفوعات مقدمة شهرية.

فترات إعداد التقارير لهذه المنظمات هي شهر وشهرين وثلاثة أشهر وما إلى ذلك حتى نهاية السنة التقويمية (البند 2 من المادة 285 من قانون الضرائب للاتحاد الروسي). في هذه الحالة ، سيتم احتساب مبلغ الدفعة المقدمة لفترة إعداد التقارير ، المدفوع على أساس الربح المستلم بالفعل ، على أنه الأساس الضريبي لفترة إعداد التقارير ، محسوبًا على أساس الاستحقاق من بداية السنة إلى نهاية فترة التقرير مضروبة في معدل الضريبة.

يتم احتساب مبلغ الدفعة المقدمة التي يجب دفعها للميزانية بناءً على نتائج فترات الإبلاغ الثانية والثالثة واللاحقة على أنها الفرق بين مبالغ الدفعات المقدمة للتقرير والفترة السابقة (الفقرة 8 ، البند 2 المادة 286 ، الفقرة 5 ، البند 1 من المادة 287 من قانون الضرائب للاتحاد الروسي). من الضروري دفع مدفوعات مقدمة شهرية محسوبة بالطريقة الموصوفة في موعد لا يتجاوز اليوم 28 من الشهر التالي للشهر الذي يلي نتائج حساب الضريبة (الفقرة 4 ، البند 1 من المادة 287 من قانون الضرائب الروسي الاتحاد).

في الوقت نفسه ، يتم تحويل الفرق بين مبلغ الدفعة المقدمة المستحقة على أساس الاستحقاق من بداية السنة والدفعة المقدمة المستحقة عن فترة التقرير السابقة إلى الميزانية على أساس شهري. إذا كانت هناك خسارة في نهاية الفترة المشمولة بالتقرير (شهر واحد ، شهرين ، وما إلى ذلك) ، فإن مبلغ الدفعة المقدمة التي يتعين دفعها إلى الميزانية هو صفر. يجب أن تنعكس الدفعات المقدمة الشهرية المحسوبة في الإقرار الضريبي. يتم ملء الإقرار بناءً على نتائج فترة إعداد التقارير (الضريبة) المقابلة بنفس الطريقة التي يتم بها دفع السلف ربع السنوية.

يجب تقديم الإعلان المستند إلى نتائج كل فترة إبلاغ في موعد أقصاه اليوم الثامن والعشرون من الشهر التالي للشهر الذي يلي نتائج حساب الدفعات المقدمة. يجب تقديم الإقرار المستند إلى نتائج الفترة الضريبية (للسنة التقويمية) بحلول 28 مارس من العام التالي لانتهاء الفترة الضريبية.

بهذه الطريقة ، يجب حساب الدفعات المقدمة الشهرية مع مراعاة الميزات التالية. المدفوعات الشهرية المدفوعة في الربع الأول من الفترة الضريبية الحالية سوف تتوافق مع الدفعة المقدمة الشهرية المستحقة في الربع الأخير من الفترة الضريبية السابقة (الفقرة 3 ، البند 2 ، المادة 286 من قانون الضرائب للاتحاد الروسي).

ستكون الدفعة الشهرية المدفوعة في الربع الثاني من الفترة الضريبية الحالية مساوية لثلث الدفعة المقدمة ربع السنوية المحسوبة على أساس نتائج الربع الأول من الفترة الضريبية الحالية (الفقرة 3 ، البند 2 ، المادة 286 من قانون الضرائب للاتحاد الروسي).

يجب تحديد الدفعة المقدمة الشهرية المستحقة الدفع في الربع الثالث من الفترة الضريبية الحالية باستخدام الصيغة التالية:

A3 = (AK2 - AK1) / 3 ،

حيث A3 هي الدفعة المقدمة الشهرية المستحقة في الربع الثالث من الفترة الضريبية الحالية ؛

AK2 - دفعة مقدمة ربع سنوية ، محسوبة على أساس نتائج الأشهر الستة من الفترة الضريبية الحالية ؛

AK1 عبارة عن دفعة مقدمة ربع سنوية يتم حسابها بناءً على نتائج الربع الأول من الفترة الضريبية الحالية.

يتم حساب الدفعة المقدمة الشهرية المدفوعة في الربع الرابع من الفترة الضريبية الحالية وفقًا للصيغة التالية (الفقرة 5 ، البند 2 من المادة 286 من قانون الضرائب للاتحاد الروسي):

A4 = (AK3 - AK2) / 3 ،

حيث A4 هي الدفعة المقدمة الشهرية المستحقة في الربع الرابع من الفترة الضريبية الحالية ؛

AK3 - دفعة مقدمة ربع سنوية محسوبة على أساس نتائج تسعة أشهر من الفترة الضريبية الحالية ؛

AK2 عبارة عن دفعة مقدمة ربع سنوية يتم حسابها بناءً على نتائج الأشهر الستة من الفترة الضريبية الحالية.

وتجدر الإشارة إلى أن الدفعة المقدمة الشهرية المستحقة الدفع خلال كل ربع سنة من الفترة الضريبية الحالية لا يتم تحديدها من المستلم فعليًا ، ولكن من الأرباح المقدرة ، والتي يتم تحديد مبلغها بناءً على نتائج الربع السابق. ومع ذلك ، خلال الربع الحالي ، قد تتلقى المنظمة ربحًا أقل مما كانت عليه في الربع السابق ، أو تتلقى خسارة. لكن هذه الظروف لا تعفي المنظمة من دفع مدفوعات مقدمة شهرية في الربع الحالي.

في مثل هذه الحالات ، سيتم الاعتراف بمبلغ الدفعات المقدمة الشهرية المدفوعة في الربع الحالي (أو جزء منه) كدفعة زائدة لضريبة الدخل. في المقابل ، تخضع المدفوعات الزائدة للتعويض عن المدفوعات القادمة لضريبة الدخل أو الضرائب الأخرى ، لسداد المتأخرات ودفع الغرامات ، أو تخضع للعودة إلى مؤسستك وفقًا للإجراءات المعمول بها (البند 14 من المادة 78 من القانون الدولي). قانون الضرائب للاتحاد الروسي).

إذا تبين أن المبلغ المحسوب للدفعة المقدمة الشهرية سالب أو يساوي صفرًا ، فلن يتم دفع الدفعات المقدمة الشهرية في الربع المقابل. يجب أن يتم سداد الدفعات المقدمة الشهرية للميزانية ذات الصلة في موعد لا يتجاوز اليوم الثامن والعشرين من كل شهر من فترة التقرير ذات الصلة. في هذه الحالة ، يجب تقديم الإقرار الضريبي في موعد لا يتجاوز 28 يومًا تقويميًا من نهاية فترة التقرير ذات الصلة. يتم تقديم الإعلان عن السنة التقويمية بحلول 28 مارس من العام التالي للفترة الضريبية المنتهية.

وبالتالي ، ينص القانون على طريقتين لدفع المدفوعات الشهرية المسبقة لضريبة الدخل: طوعي وإجباري... ومع ذلك ، فإن الخيار الثاني لحساب الدفعات المقدمة الشهرية لضريبة الدخل ليس مناسبًا للمؤسسات التي لا يكون ربحها دائمًا ، أو حتى بدائل مع خسارة ، لأنه في هذه الحالة قد يكون لديهم مدفوعات زائدة من ضريبة الدخل ، والتي يستغرق إرجاعها وقتًا . من المستحسن أن تقوم هذه المنظمات بالتبديل إلى سداد الدفعات المقدمة الشهرية بناءً على الربح الفعلي المستلم.

شركة Firmmaker ، 2012

سفيتلانا ماركينا (ميتيوخينا)

عند استخدام المادة ، يلزم وجود رابط للمقال

إذا لاحظت وجود خطأ ، فحدد جزءًا من النص واضغط على Ctrl + Enter

لكي لا تدخل فئة المدينين في النظام الضريبي للبلد ، عليك اتباع القواعد المنصوص عليها. بادئ ذي بدء ، يجب أن تقرر الشركة بالضبط كيف تريد تحويل الضريبة. هناك احتمالان منظمان:

لا تتعارض الطريقة الواحدة والأخرى مع التشريع.

على سبيل المثال ، إذا كانت إيراداتك أقل من 60 مليون روبل. - يمكنك فقط التقدم لكل ربع (كما ينص القانون في الوقت الحالي). حتى مكتب الضرائب لا يحتاج إلى إبلاغه بأنك ستدفع على أساس ربع سنوي (هذه هي التفضيلات التي قدمها المشرع اليوم).

عندما تربح شركة ما أكثر من 60 مليون ، محسوبة وفقًا لمعايير قانون الضرائب للاتحاد الروسي ، يتم تطبيق قاعدة مختلفة. تبدو هكذا:

هام: يجب تحديد طريقة الدفع التي اخترتها من خلال السياسة المحاسبية لدافع الضرائب ، وإلا فإنك تخضع لقواعد القانون المعتادة.

وفقًا للقواعد الحالية لضريبة الدخل في عام 2017 ، من الممكن تغيير خيار الحساب والدفع مقدمًا. يمكن للشركة المدفوعة القيام بذلك مرة واحدة فقط في السنة ، وهي:

يرجى الانتباه إلى هذه القيود إذا كنت تخطط لتغيير قواعد دفع الاشتراكات من بداية الفترة الضريبية التالية. الشيء الرئيسي هو الامتثال للإجراءات الشكلية قبل 31 ديسمبر من العام السابق.

يتم دفع السلف على ضريبة الدخل من قبل جهات دفع الضرائب من قبل هذه الشركات التي تدفع الضرائب والتي لم تحقق أكثر من 15 مليون من الإيرادات وفقًا للمادة 286 من قانون الضرائب (الفقرة 3 في المادة 286 150-FZ).

اتضح أنه في العام السابق لعام 2017 ، وفقًا لبيانات المحاسبة الضريبية في شركتك ، بلغت الإيرادات ربع السنوية 15.000.000 روبل. - لا تتردد في رفض تحويل الضريبة كل شهر.

مع هذا الدخل ، يمكنك أن تدفع مرة واحدة في 3 أشهر من العمل. وبالتالي ، في فترة الإبلاغ الثانية والفترات اللاحقة ، ستدفع دفعة واحدة فقط. لكن مع ذلك ، لا تنس إبلاغ السلطات الضريبية في الوقت المناسب.

القاعدة العامة لدفع السلف هي: يجب اعتبار قاعدة الإيرادات ، التي تجعل من الممكن فهم ما إذا كان يجب الدفع كل شهر أو مرة واحدة كل ثلاثة أشهر ، إجماليًا تراكميًا ، ويتم أخذ الفترات بالتتابع.

يرجى ملاحظة ما يلي: الربع الذي على أساسه تقرر إجراء هذا الحساب لن يشارك في حساب هؤلاء الخمسة عشر مليونًا.

سوف تساعد التعليمات المعيارية في إجراء الحساب الصحيح. هو في كتاب وزارة المالية 03-03-06 / 1/716 (12.24.12 - تاريخ الموافقة). يمكنك أيضًا استخدام محتوى نص الرسالة المؤرخة 09.21.12 (رقم 03-03-06 / 1/493). الشيء الرئيسي هو عدم نسيان أن الضرائب المفروضة على المؤسسات التالية لا تعتمد على مقدار الإيرادات:

يرجى ملاحظة: الاستثناءات من القائمة يتم إجراؤها من قبل منظمات مثل: المتاحف وشركات الحفلات الموسيقية والمكتبات ، إذا تم الاعتراف بها من قبل شركات الميزانية ، بدءًا من 01.01.14 ، فهي لا تدفع مقدمات على الربح.

الربح الفعلي هو الأساس لتحديد مبلغ السلف الضريبية المستقبلية. للحسابات ، تحدد السلطات الضريبية الصيغة التالية:

بالنسبة للفترة المشمولة بالتقرير المستحق الدفع = مبلغ الضريبة - مبلغ السلف

إنه بسيط ولا يسبب أي صعوبات في عمل خدمة المحاسبة.

مثال عملي:

تدفع شركة "Aquarelle" دفعات مقدمة على الأرباح كل ثلاثة أشهر. تم تحديد فترة الإبلاغ الأولى بإيرادات 100 ألف روبل ، وفي النصف الأول من العام الحالي ، بلغ الربح الخاضع للضريبة بالفعل 180 ألف روبل. هذا يعني أنه يجب دفع سلفة من ضريبة الدخل بمبلغ 20 ألفًا (100 * 20٪) ، وفي غضون نصف عام ، يجب دفع سلفة قدرها 16 ألفًا (180 * 20٪ - 20).

يعطي المشرع تفسيرات واضحة لكيفية التعامل مع دفع السلف على ضريبة الدخل ، إذا كان الربح في الواقع أقل من المتوقع. تنص قواعد القانون على عدم الحاجة إلى دفع سلف.

هناك خياران قانونيان لحساب الضريبة وتحويلها مقدمًا. جوهرها كما يلي:

هام: يمكن لشركة دافعي الضرائب أن تقرر بشكل مستقل أي الخيارين القانونيين يناسبها بشكل أفضل ، والشيء الرئيسي هو توحيد خيارها المتوازن مع السياسة المحاسبية للشركة.

ستكون المعاملات وشروط الدفع متطابقة ، ولكن يجب حساب المبالغ على النحو التالي:

يرجى ملاحظة ما يلي: في نهاية ربع السنة ، يجب على الشركة التوفيق بين الضريبة على حقيقة الربح المستلم مع المبالغ المدفوعة مسبقًا مسبقًا.

إذا كانت الضريبة أكبر ، فأنت بحاجة إلى إجراء دفعة إضافية ، وإذا كانت الضريبة أقل ، فسيتم تعويض الدفعة الزائدة عن المدفوعات المستقبلية لضريبة أرباح KBK. لن يقوم مكتب الضرائب برد الدفعة الزائدة.

دعنا نلقي نظرة على المثال التالي:

قامت شركة Snegovik ، وفقًا لسياستها المحاسبية الخاصة بفرض الضرائب ، بتسديد مدفوعات شهرية مقدماً من ضريبة الدخل في عام 2017 بناءً على أرباح الربع السابق.

ربح نصف عام 800 ألف.

بما في ذلك. الربع الأول - 200 ألف.

الربع الثاني. - 600 ألف.

الضرائب: 120 الف (600 * 20٪)

نحصل على حساب الربع الثالث:

40 ألف = 120 ألف / 3 شهور

تحتاج الشركة فقط إلى دفع المبلغ بناءً على حساب حقيقة النشاط التجاري. إذا نجحت ، فستكون الضريبة أعلى ، ولكن إذا "توقفت" المبيعات ، فلن تضطر إلى دفع مبالغ زائدة. القاعدة الأساسية: دفع الضريبة في اليوم الثامن والعشرين من الشهر الذي يلي الفترة السابقة.

يتم حساب المدفوعات المسبقة لضريبة الدخل في شركة "MARS" على أساس شهري ، وأساس الحسابات هو الربح الفعلي. لمدة 6 اشهر. 2017 ربح خاضع للضريبة 800 ألف ، وهذا المبلغ عن الفترة من بداية العام حتى آخر يوم من شهر مايو كان 600 ألف.

اتضح أنه في يونيو ، حصلت الشركة على 200 ألف ، لذلك يجب دفع مبلغ 40 ألف مقدمًا (200 * 20 ٪). ستدفع الشركة هذه الرسوم وفقًا لتصنيف الميزانية قبل 28.07.17 إذا تمت تسوية الميزانية بعد هذا اليوم ، سيتم فرض غرامات.

تفرض الضرائب على الشركات المنشأة حديثًا القواعد التالية:

مع هذا الخيار للتسويات مع مفتشية الضرائب ، لا يلزم إرسال إخطارات إلى المؤسسة الضابطة. إذا تم تأسيس الشركة في الشهر الأخير من العام ، فسيتم احتساب الدفعة الأولى عن الفترة من ديسمبر إلى مارس ، أي الشهر الأول من العملية (ديسمبر) ينضم إلى أول ربع كامل للتقارير. الموعد النهائي للدفع المقدم هو 28 أبريل 2018 (راجع أحكام المادة 285 من قانون الضرائب في البند 1.2 ؛ المادة 55 في البند 2).

هام: بمجرد تسجيل الشركة ، فورًا في الشهر الأول من العمل ، أرسل إخطارًا إلى مفتش الضرائب بأنك قد قمت بحساب المدفوعات المسبقة لضريبة الدخل من المبلغ الفعلي.

هناك عدد من الميزات للمؤسسات المنظمة حديثًا. على سبيل المثال ، تم إنشاء الشركة في ديسمبر 2016 ، ولكن يجب دفع الضريبة عند استلام الأرباح بنهاية يناير 2017 ، أي في موعد لا يتجاوز التاريخ: 28/02/17

هذه هي الطريقة التي تحدد بها القواعد الضريبية المنصوص عليها في المادة 285 من قانون الضرائب في الفقرتين 1 و 2 ، وكذلك أحكام المادة 55 ، الفقرة 2. ومن الضروري أن نفهم أن الدفع على أساس شهري بعد حقيقة الربح يعني شهريًا تقديم الإقرارات.

كما ترى ، فإن حساب الدفعات المقدمة الشهرية يؤدي إلى الالتزام بملء المزيد من الأوراق. ولكن بهذه الطريقة تؤمن الشركة نفسها ضد المدفوعات الزائدة غير المرغوب فيها في الميزانية.

كيفية حساب المبلغ المستحق للتحويل ومن يدفع لميزانية الدولة واضح ، ثم نقوم بتشكيل أمر دفع ، سيساعد جدول تصنيف أكواد BCC على عدم ارتكاب خطأ في ملء التفاصيل. ولكن ماذا لو تم دفع السلف وتم تشكيل دفعة زائدة؟ من سيعيدها وكيف ، أو لا تعيد السلطات الضريبية مثل هذه المبالغ أبدًا؟

عند تكوين فائض ، هناك خياران ممكنان:

بالطبع يمكنك إعادة الأموال إلى حساب الشركة المدفوعة ولكن في حالة:

إذا كانت الدفعة الزائدة مؤقتة ، فمن المنطقي تركها للمستقبل. عندما يكون هناك دين مستحق الدفع ، فإن مكتب الضرائب سيعوض المبالغ الخاصة بـ BCC محدد للدفعات المسبقة الشهرية. على سبيل المثال ، دفعت الشركة 1.5 مليون روبل مقدمًا ، وبلغت الضريبة الفعلية لهذه الفترة 0.9 مليون روبل ، وكانت السلف للربع التالي 300 ألف روبل شهريًا. وبالتالي ، فإن الشركة لا تساهم بأي شيء عن أول شهرين ، ويتم تعويض مدفوعاتها الزائدة (1.5 - 0.9). لا تحتاج إلى كتابة أي خطاب إلى السلطات الضريبية. كل شيء سيتم في الوضع التلقائي ، إذا كان نفس BCC في أمر الدفع وفي الإعلان.

إذا كنت لا تعرف ما هو رصيد ميزانيتك ، اطلب بيان تسوية الحسابات. الآن يمكن القيام بذلك عبر الإنترنت من خلال الخدمات الخاصة أو عن طريق زيارة IFTS شخصيًا للمنطقة التي تم فيها تسجيل كيانك القانوني لدى السلطات الضريبية.

إذا وجدت خطأً ، فيرجى تحديد جزء من النص والضغط على السيطرة + أدخل.

ستكون هذه المقالة مفيدة لدافعي الضرائب الذين يدفعون دفعات ربع سنوية في نهاية الربع بالإضافة إلى الدفعات المسبقة الشهرية.

المقال سوف يساعد:

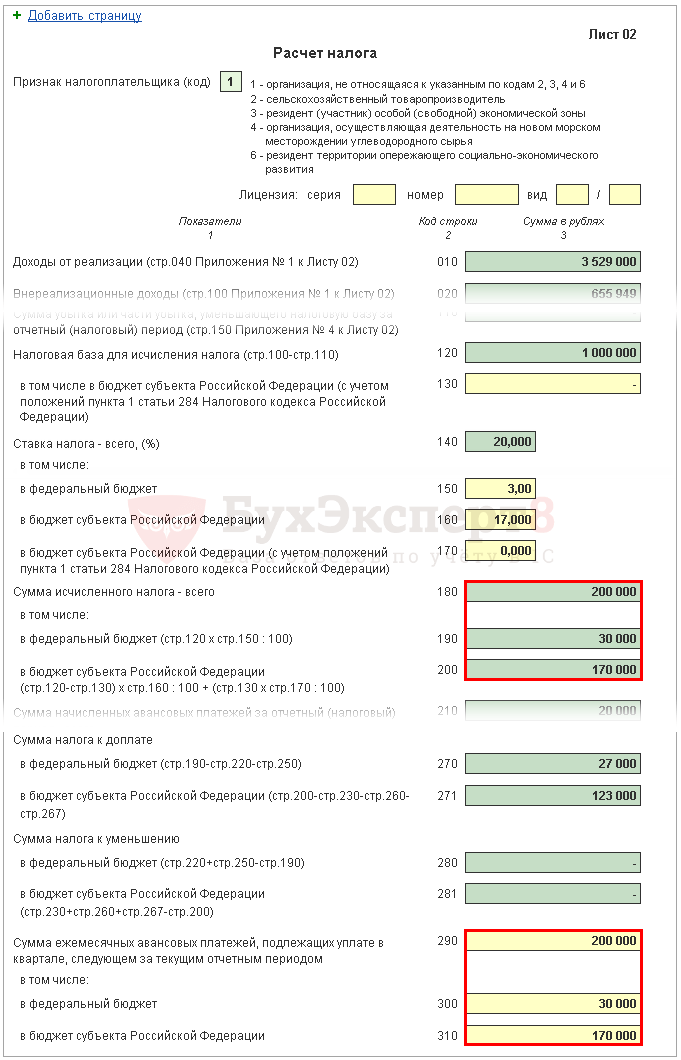

ضع في اعتبارك ملء ورقة الإعلان 02 خطوة بخطوة من حيث حساب ضريبة الدخل للربع الأول ومقدار الدفعات المقدمة الشهرية للربع الثاني.

يتم احتساب مبلغ ضريبة الدخل في 1C تلقائيًا استنادًا إلى القاعدة الضريبية المحددة في الصفحة 120 والمعدل في الصفحة 140 (150-170).

تحقق من حساب الربع الأول وفقًا للصيغة:

في مثالنا ، إجمالي مبلغ ضريبة الدخل (السطر 180) هو 1000000 × 20 ٪ = 200000 روبل ، بما في ذلك:

يتم احتساب الدفعات المقدمة التي يجب على المنظمة دفعها شهريًا في الربع الأول في الإعلان لمدة 9 أشهر من العام الماضي. لذلك ، في السطور 220 ، 230 ، أدخل الدفعات المقدمة يدويًا من السطور 330 ، 340 للإعلان لمدة 9 أشهر.

يجب أن تنطبق المساواة التالية:

في مثالنا ، في إعلان 9 أشهر من العام الماضي ، المبلغ الإجمالي للدفعات المقدمة المستحقة (السطر 320) هو 20000 روبل ، بما في ذلك:

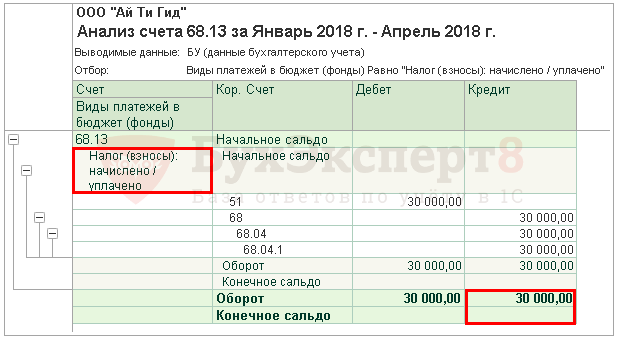

سيتم ملء الأسطر 265 و 266 و 267 من الورقة 02 من الإعلان تلقائيًا في 1C إذا كانت المنظمة قد سجلت منفذ مبيعات في البرنامج وتحسب تلقائيًا رسوم التجارة.

في الإعلان عن الربع الأول ، يتم ملء هذه الأسطر على النحو التالي:

في 1C ، في السطر 267 ، يتم تلقائيًا ملء مبلغ التخفيض في ضريبة الدخل على ضريبة التجارة للربع الأول ، أي هذا هو حجم المبيعات:

في مثالنا الصفحة 267 تساوي 30000 روبل.

من الضروري الآن تحديد أيهما تحول أكثر: مبلغ الضريبة المحسوب بناءً على نتائج الربع الأول (الصفحات 190 ، 200) ، أو مبلغ الدفعات المقدمة المستحقة التي كان دافع الضرائب ملزمًا بدفعها في الربع الأول ( الصفحات 220 ، 230) ، مع مراعاة ضريبة التجارة (الصفحة 267).

إذا كانت الصفحة 190 أكبر من الصفحة 220، ثم يجب دفع ضريبة الميزانية الفيدرالية في نهاية الربع الأول بالإضافة إلى ذلك ، أي سيتم ملء السطر 270 تلقائيًا في 1C وفقًا للصيغة:

إذا كان ص 190 أقل من ص 220، ثم سيتم تخفيض الضريبة على الميزانية الفيدرالية في نهاية الربع الأول ، أي سيتم ملء السطر 280 تلقائيًا في 1C وفقًا للصيغة:

في مثالنا ، الصفحة 190 (مبلغ 30000 روبل) أكثر من الصفحة 220 (مبلغ 3000 روبل) ، وبالتالي ، ستكون الضريبة على الميزانية الفيدرالية بنهاية الربع الأول إضافية:

إذا كان ص 200 أكثر من المبلغ (ص 230 + ص 267)، ثم يجب دفع ضريبة ميزانية الكيان المكون للاتحاد الروسي في نهاية الربع الأول بالإضافة إلى ذلك ، أي أنه سيتم ملء السطر 271 تلقائيًا في 1C وفقًا للصيغة:

إذا كان ص 200 أقل من المبلغ (ص 230 + ص 267)، ثم سيتم تخفيض الضريبة على ميزانية الكيان المكون للاتحاد الروسي في نهاية الربع الأول ، أي ، سيتم ملء السطر 281 تلقائيًا في 1C وفقًا للصيغة:

في مثالنا ، الصفحة 200 (مبلغ 170000 روبل) أكبر من مجموع السطور 230 و 267 (47000 = 17000 + 30000) ، وبالتالي ، فإن مبلغ الضريبة لميزانية الكيان المكون للاتحاد الروسي في نهاية الربع الأول ستكون إضافية:

يجب على المنظمات التي تدفع مدفوعات مقدمة شهرية ، بناءً على نتائج الربع الأول ، أن تحسب السلف المستحقة الدفع في الربع الثاني. تظهر هذه المدفوعات في الصفحة 290 (300 ، 310).

في 1C ، يتم ملء هذه الخطوط يدويًا. يجب أن يتم حساب الدفعات المقدمة الواجب دفعها وفقًا للصيغة:

في مثالنا ، مبلغ الدفعات المقدمة الشهرية المستحقة في الربع الثاني (الصفحة 290) مأخوذ من الصفحة 180 (200000 روبل) ، بما في ذلك:

يتم ملء البيانات النهائية الخاصة بالدفع الإضافي أو تخفيض ضريبة الدخل في الربع الأول في 1C تلقائيًا وفقًا للخوارزمية التالية.

إذا تبين أن مبلغ الضريبة عبارة عن دفعة إضافية ، أي في الصحيفة 02 أو السطر 270 أو السطر 271 ، يتم تحويل المبلغ المشار إليه فيها إلى القسم 1 القسم الفرعي 1.1: PDF

إذا تم تخفيض مبلغ الضريبة ، أي في الصحيفة 02 ، السطر 280 أو السطر 281 ، يتم تحويل المبلغ المشار إليه فيها إلى القسم 1 القسم الفرعي 1.1: PDF

في مثالنا ، تبين أن مبلغ ضريبة الدخل للربع الأول للميزانية الفيدرالية وميزانية الكيان المكون للاتحاد الروسي يمثل دفعة إضافية.

بناءً على هذا الحكم ، ادفع الضريبة عن الربع الأول المحدد في القسم 1 من القسم الفرعي 1.1. من الضروري حتى 28 أبريل.

إذا وقع الموعد النهائي لدفع الضريبة في عطلة نهاية الأسبوع أو عطلة ، فسيتم تأجيل الموعد النهائي إلى أول يوم عمل يليه (البند 7 من المادة 6.1 من قانون الضرائب للاتحاد الروسي).

للتعرف على إجراءات دفع ضريبة الدخل:

في مثالنا ، يجب دفع الرسوم الإضافية لضريبة الدخل بحلول 30 أبريل 2018. (28 أبريل - يوم عطلة):

القسم 1 من القسم الفرعي 1.2. يعكس الإعلان الدفعات الشهرية المقدمة التي يجب دفعها في الربع الثاني.

تم حساب مبلغ الدفعات المقدمة للربع الثاني وفقًا للصفحتين 300 و 310 من الورقة 02. ويتم توزيعها تلقائيًا على القسم الفرعي 1.2 بمبلغ 1/3 من المبلغ ربع السنوي:

بناءً على هذا الحكم ، في الربع الثاني لدفع الدفعات المقدمة المحددة في القسم 1 من القسم الفرعي 1.2 ، من الضروري:

إذا كان الموعد النهائي لدفع المبالغ المدفوعة مقدمًا في عطلة نهاية الأسبوع أو عطلة ، فسيتم تأجيل الموعد النهائي إلى يوم العمل الأول الذي يليه (البند 7 من المادة 6.1 من قانون الضرائب للاتحاد الروسي).

في مثالنا ، يجب سداد الدفعات المقدمة في الربع الثاني: