НДС - это косвенный налог. Исчисление производится продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю.

Продавец дополнительно к цене реализуемых товаров (работ, услуг, имущественных прав) предъявляет к оплате покупателю сумму НДС, исчисленную по установленной налоговой ставке. Сумма НДС, которую налогоплательщик-продавец уплачивает в бюджет, рассчитывается как разница между суммой налога, исчисленной им при реализации товаров (работ, услуг, имущественных прав) покупателям, и суммой налога, предъявленной этому налогоплательщику при приобретении им товаров (работ, услуг, имущественных прав), используемых для облагаемых НДС операций. НДС является федеральным налогом.

Плательщиками НДС признаются:

организации (в том числе некоммерческие)

предприниматели

Условно всех налогоплательщиков НДС можно разделить на две группы:

т.е. НДС, уплачиваемого при реализации товаров (работ, услуг) на территории РФ

т.е. НДС, уплачиваемого при ввозе товаров на территорию РФ

Организации и предприниматели у которых за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности 2 миллиона рублей могут подать уведомление и получить освобождение от исполнения обязанностей плательщика НДС на год (ст. 145 НК РФ).

Не обязаны платить налог по операциям по реализации (кроме случаев ввоза товаров на территорию России) организации и предприниматели:Исключение! Перечисленные лица обязаны уплатить НДС, если выставят покупателю счет-фактуру с выделенной суммой НДС.

Объектом налогообложения являются:В общем случае налог исчисляется исходя из стоимости реализуемых товаров (работ, услуг), имущественных прав.

НДС исчисленный

при реализации

=

налоговая

база

*

ставка

НДС

НДС

к уплате

=

НДС

исчисленный

при реализации

-

"входной"

НДС,

принимаемый

к вычету

+

восстановленный

НДС

По общему правилу налоговая база определяется на наиболее раннюю из двух дат:

на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг)

на день отгрузки (передачи) товаров (работ, услуг)

В настоящее время действуют 3 ставки налога на добавленную стоимость (ст. 164. НК РФ).

| 0% | Ставка НДС в размере 0% применяется при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций (п. 1 ст. 164 НК РФ). |

| 10% | По ставке НДС 10% налогообложение производится в случаях реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинских товаров. (см. перечень, утвержденный Правительством РФ) Постановление Правительства РФ от 31.12.2004 № 908 ; Постановление Правительства РФ от 15.09.2004 № 688 ; Постановление Правительства РФ от 23.01.2003 № 41 |

| 20% | Ставка НДС 20% применяется во всех остальных случаях (п.3 ст. 164 НК РФ). Сумма НДС определяется как произведение налоговой базы и ставки налога |

При получении предоплаты (авансов) (п.4 ст.164 НК РФ) и в случаях, когда налоговая база определяется в особом порядке (п.п. 3, 4, 5.1 ст. 154, п.п. 2-4 ст. 155 НК РФ), также применяются расчетные ставки 10/110 и 20/120.

Пример:Реализовано зерна на сумму 110 рублей (в т.ч. НДС 10 рублей).

Реализовано материалов на сумму 120 рублей (в т.ч. НДС 20 рублей).

Реализовано акций другой компании на сумму 200 рублей (без НДС) - льготируемая операция.

Налоговая

база (200 рублей)

=

100 рублей

по зерну

+

100 рублей

по материалам

Сумма налога

исчисленная при

реализации

(30 рублей)

=

10 рублей

по зерну

+

20 рублей

по материалам

Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг). (ст.171 НК РФ)

Вычетам подлежат суммы НДС, которые:

Принять к вычету "входной" НДС можно только после того, когда товары (работы, услуги) приняты к учету и имеются соответствующие первичные документы и счет-фактура.

Для применения вычетов необходимо иметь:

В отдельных случаях вместо счетов-фактур применяются другие документы, подтверждающие уплату налога.

Пример:При приобретении строительных материалов на сумму 120 рублей (в т.ч. НДС 20 рублей), услуг по перевозке на сумму 59 рублей (в т.ч. НДС 9 рублей), медицинских услуг (льготируемая операция) на 30 рублей без НДС, сумма НДС к вычету составит: 20 рублей + 9 рублей = 29 рублей.

Продано товаров на сумму 120 рублей (в т.ч. 20 р. НДС).

Приобретено товаров на сумму 360 рублей (в т.ч. 60 р. НДС).

Сумма к возмещению 40 рублей (60 - 20 = 40).

В этом случае может понадобиться представить документы для камеральной проверки .

3 месяца

Возмещение НДС, как правило, производится после окончания камеральной проверки, которая продолжается 3 месяца.

Подлежащая возмещению сумма может быть зачтена в погашение задолженности (недоимки, пеням, штрафам) по федеральным налогам, зачтена в счет предстоящих платежей или возвращена на расчетный счет.

Возмещение НДС можно получить либо после окончания камеральной проверки (п. 2 ст. 176 НК РФ) либо, в случае применения заявительного порядка возмещения НДС (п. 8 ст. 176.1 НК РФ), - до завершения камеральной проверки.

После проведения камеральной проверки декларации по НДС налогоплательщик подает в инспекцию заявление на возврат и ему производится возврат НДС.

Исключение! налогоплательщики, уплатившие за предыдущие 3 года более 7 млрд. руб. налогов могут не представлять банковскую гарантию (пп.1 п.2 ст. 176.1 НК РФ).

По основным средствам НДС восстанавливается в части, относящейся к остаточной стоимости основных средств (без учета переоценок). А по недвижимому имуществу – по 1/10 от принятой к вычету суммы налога, в доле, рассчитанной по правилам ст. 171.1 НК РФ , ежегодно в последнем квартале каждого года, в течение 10 лет.

Если основное средство полностью самортизировано или эксплуатировалось данным налогоплательщиком более 15 лет, то НДС можно не восстанавливать.

Налоговая декларация по НДС представляется налогоплательщиком (налоговым агентом) в налоговые органы по месту своего учета в качестве налогоплательщика НДС в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Составлять и сдавать декларации по местонахождению обособленных подразделений не нужно. Вся сумма налога поступает в доход федерального бюджета.

Например, за первый квартал 2015 года декларацию по НДС необходимо представить до 25 апреля 2015 года.

За непредставление декларации предусмотрен штраф (ст. 119 НК РФ).

Начиная с налогового периода 1 квартала 2014 года налоговая декларация по НДС представляется в электронном виде.

С 1 января 2015 года декларация по НДС, которая должна быть представлена в электронной форме, но представлена на бумажном носителе, не считается представленной (п. 5 ст. 174 НК РФ).

Внимание! В случае непредставления налогоплательщиком налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока могут быть приостановлены операции по счетам (п.3 ст. 76 НК РФ).

Форма декларации по НДС Порядок заполнения декларацииДекларация заполняется в рублях без копеек. Показатели в копейках либо округляются до рубля (если больше 50 копеек), либо отбрасываются (если меньше 50 копеек).

Титульный лист и раздел 1 декларации представляют все налогоплательщики. Эти требования распространяются и на тех налогоплательщиков, у которых по итогам квартала налоговая база нулевая.

Разделы 2 - 12 , а также приложения к декларации включаются в состав декларации только при осуществлении налогоплательщиками соответствующих операций.

Разделы 4-6 заполняется в случае осуществления деятельности облагаемой по ставке НДС 0 процентов.

Разделы 10-11 заполняется в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика.

Раздел 12 декларации заполняется только в случае выставления покупателю счета-фактуры с выделением суммы налога следующими лицами:

Декларация за 1 квартал 2015 г.

К уплате 240 рублей.

Необходимо заплатить:

до 25 апреля

– 80 рублей,

до 25 мая

– 80 рублей,

до 25 июня

– 80 рублей.

Исключение! Лица, которые не являются налогоплательщиками НДС, но выставили счета-фактуры с выделенной суммой НДС, уплачивают всю сумму налога до 25-го числа месяца , следующего за истекшим налоговым периодом.

Раднаева Наталья

эксперт Интернет-портала

К сожалению, в НК РФ не установлено, какими именно документами можно подтвердить тот факт, что в организации ведется раздельный учет НДС. Однако, резюмируя судебные дела, рассмотренные арбитражными судами, можно вывести список документов, подтверждающих ведение раздельного учета.

Налоговым кодексом РФ установлено, что налогоплательщики НДС, одновременно осуществляющие операции, подлежащие налогообложению, и операции, не подлежащие налогообложению, обязаны вести раздельный учет таких операций (п. 4 ст. 149 НК РФ).

Кроме того, раздельно учитывать суммы «входящего» НДС необходимо и в том случае, если товары, работы, услуги, в том числе и нематериальные активы, имущественные права, используются как в облагаемых и не облагаемых налогом операциях (п. 4 ст. 170 НК РФ).

Что же случится, если у налогоплательщика будет отсутствовать раздельный учет? В этом случае сумма НДС по приобретенным товарам (работам, услугам) к вычету не будет принята и в расходы, принимаемые к вычету при исчислении налога на прибыль организаций (налога на доходы физических лиц), ее включить нельзя (п. 4 ст. 170 НК РФ). Серьезное основание, чтобы вести раздельный учет, согласитесь.

Допустим ситуацию, когда раздельный учет ведет. Однако нормы Налогового кодекса РФ не устанавливают, какими именно документами можно подтвердить этот факт, а налоговые органы часто требуют такого подтверждения.

Что делать налогоплательщику в этой ситуации, какими документами воспользоваться?

Для ответа на этот вопрос нами была проанализирована судебная практика.

Итак, арбитры в своих решениях указывают, что налогоплательщик может подтвердить ведение раздельного учета следующими документами :

· Приказом (распоряжением) об учетной политике организации и методике ведения раздельного учета (постановления ФАС Московского округа от 18.07.2006, 24.07.2006 № КА-А40/5958-06-Б по делу № А40-50592/05-87-430; от 19.01.2006, 16.01.2006 № КА-А40/13686-05, от 15.09.2005 № КА-А40/8454-05-П; ФАС Поволжского округа от 25.04.2006 № А55-9050/2005-22);

· Счетами-фактурами, копиями книги покупок и книги продаж (постановление ФАС Северо-Западного округа от 16.02.2006 № А52-4203/2005/2);

· Журналами учета полученных и выставленных счетов-фактур;

· первичными документами (платежными порученими об уплате налога, справками-расчетами, актами и т.п.) (постановление ФАС Северо-Западного округа от 19.01.2007 № А56-41230/2005);

· оборотно-сальдовыми ведомостями и пояснительными записками по ведению раздельного учета НДС по общехозяйственным операциям (так было указано в постановлениях ФАС Московского округа от 30.01.2006 № КА-А40/62-06 по делу № А40-39222/05-128-333, от 03.04.2006, 30.03.2006 № КА-А40/2399-06 по делу № А40-43375/05-107-342);

· копиями книги учета доходов, расходов и хозяйственных операций индивидуального предпринимателя (постановления ФАС Восточно-Сибирского округа от 19.02.2007 № А19-21040/06-Ф02-546/07, ФАС Дальневосточного округа от 06.08.2007 № Ф03-А80/07-2/1836);

· карточкой бухгалтерского учета и журналом проводок по счету (постановление ФАС Московского округа 04.10.2006 № КА-А40/9529-06);

· регистрами бухгалтерского учета (постановление ФАС Поволжского округа от 17.06.2004 № А55-15867/03-11);

· первоначальной и уточненной декларацией по НДС (постановление ФАС Московского округа от 03.04.2007 № КА-А40/2430-07).

Нужно отметить, что есть и такие судебные решения, в которых арбитры считают предоставление документов, свидетельствующих о ведении раздельного учета, не обязательным. Например, в постановлении ФАС Московского округа от 24.11.2005 № КА-А40/11609-05 судьи признали необоснованным довод инспекции о том, что налогоплательщиком не представлены доказательства ведения раздельного учета операций по реализации товаров на экспорт и на внутреннем рынке, поскольку представление таких документов вообще не предусмотрено нормами статей 165 и 172 НК РФ. Арбитры исходили из того, что само по себе представление налоговой декларации по НДС по налоговой ставке 0 процентов уже свидетельствует о том, что по операциям, облагаемым по налоговой ставке 0 процентов, определена налогоплательщиком отдельно от налоговой базы по операциям, облагаемым по другим налоговым ставкам.

Похожий вывод содержится в постановлении ФАС Московского округа от 23.03.2005 № КА-А40/2015-05.

Однако, несмотря на два вышеуказанных судебных решения, со своей стороны, мы все же рекомендуем позаботиться о документальном обосновании ведения раздельного учета.

В ИАС «Консалтинг. Стандарт» подробную информацию по рассматриваемому нами вопросу смотрите в разделе «Налог на добавленную стоимость» в выпуске за декабрь 2007 г.

Исчисление НДС в бухучете имеет свои особенности. Последние могут особо тщательно проверяться работниками УФНС при проверке деятельности юридических лиц. Поэтому необходим корректный учет НДС в организации.

Учет подобного налога в бухгалтерском учете осуществляется на нескольких счетах. Основными из них являются 19 и 68. В последнем такой платеж учитывается на одноименном субсчете.

Организация может выступать налоговым агентом по такому налогу, если она приобретала продукцию у компании, не являющейся резидентом РФ и не зарегистрированной в нашей стране, а также, если она арендует имущество, которое принадлежит государственным или муниципальным структурам.

В этом случае сумма платежа рассчитывается произведением стоимости продукции и 18 (10), а затем его делением на 118 (110). Применяются числа в скобках или за скобками в зависимости от налоговой ставки, действующей на конкретную продукцию.

Учет НДС в бухгалтерском учете при выступлении организации как налогового агента по этому налогу осуществляется по следующим проводкам:

Организация принимает платеж к вычету в качестве налогового агента, если соблюдаются следующие условия:

Как известно, юридические лица и ИП, применяющие УСН в своей деятельности, освобождены от уплаты и учета НДС.

Однако существуют некоторые исключения из подобного правила.

Подобный налог при УСН уплачивается в следующих случаях:

Если же хозяйствующий субъект, находящийся на УСН, выступает в качестве посредника, действуя от своего имени, то в счетах-фактурах выделяется рассматриваемый налог, сумма за который в бюджет не перечисляется.

Если организация или ИП являются плательщиками рассматриваемого платежа, то применяется и бухгалтерский, и налоговый учет НДС. Происходит это на основании 21 главы НК РФ.

При осуществлении последнего необходимо учитывать объект и базу налогообложения, составные части налога, подлежащего уплате. Первым при рассматриваемом учете НДС служат операции, совершаемые хозяйствующим субъектом по реализации продукции. Налоговая база - это денежная оценка данного объекта.

Рассматриваемый учет осуществляется по начисленной сумме за вычетом выделенного налога для возмещения путем прибавления восстановленного платежа.

При его осуществлении заполняются книги продаж, покупок, а также, если экономический субъект является посредником — журнал регистрации счет-фактур.

Эти регистры составляются на базе всех счет-фактур. Те формы из вышеперечисленных, которые используются в организации, составляют ее учетную налоговую политику. Она разрабатывается наравне с бухгалтерской.

Цены на товары для налогового учета должны быть среднерыночными с возможными колебаниями в пределах 20 %.

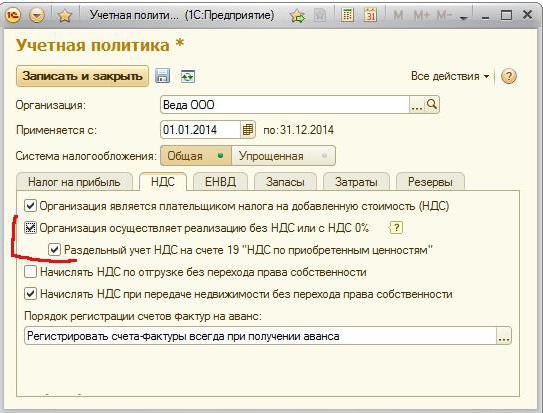

В 2016 году компания обновила программу, в результате чего стало возможным применять раздельный учет рассматриваемого налога. Его необходимо использовать для тех субъектов, которые осуществляют операции, как облагаемые подобным платежом, так и необлагаемые им.

После этого учет НДС в «1С» стал более понятным. Входящий налог может быть отслежен в любое время.

Учет НДС в «1С: Бухгалтерия» базируется на накопительных регистрах, которые представляют собой соответствующие базы данных. Через них можно обнаружить ошибки по расчетам и отчислениям. Они ускоряют формирование отчетов и оперативность при осуществлении анализа.

Учет подобного налога в рассматриваемой программе происодит автоматически. Он производится на базе операций и документов, которые вводились пользователями в базу данных.

Из форм «Поступление» или «Реализация товаров и услуг» можно зарегистрировать «Счет-фактуру».

Если организация только начинает осуществлять учет в описываемой программе, то вначале необходимо задать учетную политику организации. Для субъектов, использующих ОСНО, в программе настраиваются параметры учета НДС.

Основными счетами учета НДС являются 19 и 68.02. Проводки представлены выше. Он осуществляется как при проведении бухгалтерского, так и налогового учета. Налог учитывается ведением соответствующих регистров, к каковым относятся: книга продаж, покупок и регистрационный журнал счет-фактур. Это понятие в качестве накопительных баз данных применяется и в основной программе, использующейся для бухучета в целом и для учета рассматриваемого налога в частности - «1С: Бухгалтерия».

В программе «1С:Бухгалтерия 8» (ред 2.0), начиная с релиза 2.0.31, реализована новая система учета НДС, поддерживающая постановление № 1137. Изменения в отражении НДС обязательно нужно учитывать при эксплуатации и сопровождении 1С на предприятии.

При этом учет НДС по операциям, введенным до 01.04.2012, ведется по старым правилам. Это видно в настройке параметров учета программы (открывается через меню или вкладку «Предприятие»), на закладке «НДС:

Реализованы новые формы книги покупок и книги продаж, журнала учета полученных и выставленных счетов-фактур согласно постановлению № 1137, а также поддержка кодов видов операций по НДС согласно Письму ФНС России от 03.02.2012 ЕД-4-3/1657@.

Кроме того, новая система учета НДС в «1С:Бухгалтерии» стала проще, часть регламентных документов уже не нужна. В предыдущих версиях программы упрощенный учет НДС был возможен только при известных ограничениях, а теперь он доступен всем.

Основанием для учета НДС служат полученные и выданные счета-фактуры.

Пример: Организацией «Вишера» 30.08.2012 были получены товары от поставщика ООО«Боровик» на сумму 83600 руб. (в т. ч. НДС 18%), предъявлен счет-фактура № 67. В тот же день от того же поставщика были получены материалы на сумму 30480 руб. (в т. ч. НДС 18%), предъявлен счет-фактура № 31.

Счет-фактуру полученный можно отразить в программе двумя способами.

1) При первом способе необходимо занести документ поступления («Поступление товаров и услуг», «Поступление доп. расходов» и др.) и провести его. Документ сформирует проводку по учету НДС: Дт 19 Кт 60. Затем на основании проведенного документа поступления нужно ввести «Счет-фактуру полученный», можно ввести его из документа поступления по ссылке «Ввести счет-фактуру».

В созданном документе «Счет-фактура полученный» должны быть заполнены реквизиты: вид счета-фактуры (по умолчанию: «На поступление»), код вида операции (по умолчанию: «01 - Полученные товары, работы, услуги»). Кроме того, имеется флаг «Отразить вычет НДС». Если его установить, то вычет НДС будет сразу отражен в книге покупок, без дополнительной регистрации регламентным документом, а проводка по вычету НДС будет сформирована при проведении счета-фактуры.

При проведении «Счет-фактура полученный» формирует проводку по вычету НДС: Дт 68.02 Кт 19 (при установленном флаге «Отразить вычет НДС»). Документ сохраняется в журнале счетов-фактур полученных (меню: «Покупка - Ведение книги покупок»).

2) Другой вариант отражения полученного счета-фактуры - регистрация в самом документе поступления. На закладке «Счет-фактура» нужно поставить флаг «Предьявлен счет-фактура» и указать его реквизиты, в том числе код вида операции, а также при необходимости отметить «Отразить вычет НДС» для автоматического отражения в книге покупок. Документ поступления при проведении сформирует проводки по учету НДС: Дт 19 Кт 60, и по вычету НДС: Дт 68.02 Кт 19 (при установленном флаге «Отразить вычет НДС»). Счет-фактура в виде отдельного документа не сохраняется.

Если наша организация заплатила поставщику аванс, поставщик должен выставить счет-фактуру на аванс. В программе счет-фактуру на аванс можно зарегистрировать на основании платежного документа: расходного кассового ордера или списания с расчетного счета.

Пример: 28.08.2012 организация «Вишера» перечислила на банковский счет ООО «Боровик» аванс в сумме 83600 руб. (в т.ч. НДС 18%) в счет предстоящей поставки товаров. Получатель платежа выставил счет-фактуру на аванс.

Введем документ «Счет-фактура полученный» на основании банковской выписки «Списание с расчетного счета». В созданном документе по умолчанию установлен вид счета-фактуры: «На аванс», код вида операции: «02 - Авансы выданные». Здесь также присутствует флаг «Отразить вычет НДС». При проведении «Счет-фактура полученный» на аванс формирует проводку по вычету НДС (при установленном флаге «Отразить вычет НДС»): Дт 68.02 Кт 76.ВА. Документ сохраняется в журнале счетов-фактур полученных (меню: «Покупка - Ведение книги покупок»).

Пример: 30.08.2012 организация «Вишера» произвела отгрузку товаров покупателю ООО «Топ-Инвест» на сумму 146000 руб. (в т.ч. НДС 18%). Покупателю выставлен счет-фактура.

Необходимо занести в программу документ реализации и провести его. При этом будет сформирована проводка по начислению НДС: Дт 68.02 Кт 90.03. Затем на основании документа реализации нужно ввести «Счет-фактуру выданный» (можно ввести счет-фактуру по ссылке из документа реализации). В созданном документе «Счет-фактура выданный» по умолчанию указан вид счета-фактуры: «На реализацию», код вида операции: «01 - Реализованные товары, работы, услуги». Чтобы счет-фактура попал в журнал учета полученных и выставленных с/ф, необходимо указать дату, когда он был выставлен. Затем провести документ. Документ сохраняется в журнале счетов-фактур выданных (меню: «Продажа - Ведение книги продаж»).

Пример: 28.08.2012 на банковский расчетный счет организации «Вишера» поступил аванс от ООО «Топ-Инвест» в сумме 146000 руб. (в т. ч. НДС 18%) в счет предстоящей поставки товаров. Плательщику был выставлен счет-фактура на аванс.

Счет-фактуру выданный на аванс можно зарегистрировать в программе на основании документов поступления оплаты (приходного кассового ордера или поступления на расчетный счет).

Кроме того, возможна автоматизированная регистрация всех счетов-фактур на выданные авансы за определенный период. Воспользуемся этим вариантом.

Откроем форму «Регистрация счетов-фактур на аванс» (доступна на вкладке «Банк» или в меню: «Продажа - Ведение книги продаж»), укажем период заполнения. По кнопке «Заполнить» табличная часть заполняется сведениями о полученных авансах. По кнопке «Выполнить» - автоматически созданы счета-фактуры выданные на аванс, о чем информирует служебное сообщение. Созданные документы можно увидеть по кнопке «Список счетов-фактур (выд.)»

По кнопке «Список счетов-фактур (выд.)» откроем созданный счета-фактуру. По умолчанию установлен вид счета-фактуры: «На аванс», код вида операции: «02 - Авансы полученные». Чтобы с/ф попал в журнал учета счетов-фактур, необходимо указать дату, когда он был выставлен. Счет-фактура выданный на аванс формирует проводку по начислению НДС с аванса: Дт 76.АВ Кт 68.02.

В предыдущих версиях программы было необходимо вводить регламентные документы «Формирование записей книги покупок» и «Формирование записей книги продаж» (если организация вела «обычный», не упрощенный учет НДС). Теперь учет НДС стал проще.

Документ «Формирование записей книги покупок » сейчас необходим для отражения вычетов НДС по поступлению только в том случае, если в полученном счете-фактуре (или в документе поступления) не был установлен флаг «Отразить вычет НДС». Если флаг был установлен, все необходимые движения регистров и проводки были сделаны счетом-фактурой (или документом поступления), и счет-фактура попадет в книгу покупок. «Формирование записей книги покупок» служит также для отражения вычетов НДС с полученных авансов, по налоговому агенту, по уменьшению стоимости реализации.

Создадим документ (меню: «Операции - Регламентные документы НДС» или «Покупки - Ведение книги покупок») и заполним по кнопке «Заполнить - Заполнить документ». В нашем случае заполнена только табличная часть «Вычет НДС с полученных авансов». При проведении документ формирует проводку по вычету НДС с аванса: Дт 68.02 Кт 76.АВ.

Документ «Формирование записей книги продаж » в новой системе учета НДС служит только для отражения восстановления НДС по авансам выданным. Все остальные движения регистров и проводки формируются при проведении счетов-фактур выданных, которые автоматически попадают в книгу продаж.

Создадим документ (меню: «Операции - Регламентные документы НДС» или «Продажи - Ведение книги продаж») и заполним по кнопке «Заполнить - Заполнить документ». В нашем случае табличная часть «Восстановление по авансам»заполнена. При проведении документ формирует проводку по восстановлению НДС: Дт76.ВАКт68.02.

Документы сохраняются в журнале:

меню: «Операции - Регламентные документы НДС»

Также регламентные документы НДС можно создавать через «Помощника по учету НДС» (вкладки «Покупка» и «Продажа»)

Книга покупок, книга продаж, журнал учета счетов-фактур реализованы в программе в виде отчетов.

Сформируем книгу покупок по постановлению № 1137, за 3 квартал 2012 (вкладка «Покупка» или меню: «Покупка - Ведение книги покупок»). В ней 4 записи, из них 2 - на аванс.

Теперь сформируем книгу продаж по постановлению № 1137, за 3 квартал 2012 (вкладка «Продажа» или меню: «Продажа- Ведение книги продаж»). В ней 3 записи, из них 2 - на аванс.

Сформируем журнал учета полученных и выставленных счетов-фактур по постановлению № 1137 (он доступен как через вкладки «Покупка» и «Продажа», так и через меню: «Покупка - Ведение книги покупок» и «Продажа - Ведение книги продаж»). Отражены все счета-фактуры, в том числе на аванс.

Документы формирование книги покупок и книги продаж при закрытии месяца создаются автоматически в каждом квартале (март, июнь, сентябрь, декабрь). При нажатии на соотсвествующий пункт можно перейти в Помощник НДС, где отражены основные действия необходимые для формирования декларации по НДС.

Декларация является заключительным этапом, точнее выгрузка его в файл.

Проверить данные и проанализировать необходимые варианты учета можно с помощью "Анализа состояния налогового учета по НДС" (в меню "Отчеты").

Выбираем квартал и организацию. Нажимаем "сформировать" и смотрим, как отображается НДС (к уплате или возмещению). В данном отчете отражены непосредственно суммы, из которых формируется сумма НДС на + и на -. Серовато-синие поля выражают сумму не исчисленного НДС, желтые отражают исчисленный НДС. При двойном нажатии на интересуемое поле отразиться расшифровка отчета, в разрезе каждого документа.

В октябре текущего года вступили в силу различные поправки в отношении документов по учету НДС. Следующий отчет по этому налогу нужно будет подавать с учетом этих изменений. И будет это совсем скоро, уже в январе. Что именно изменилось? Мы собрали все новшества воедино, чтобы вы могли удостовериться, что все делаете правильно.

В счете-фактуре появилась новая графа: в обычном - 1а, а в корректировочном - 1б. В ней отражается код вида товара. Это касается только экспортеров, которые вывозят товары из России в страны Таможенного союза.

В правилах из постановления № 1137 (далее Правила) закрепили право ИП делегировать полномочия на подписание счетов-фактур другим лицам. Для этого предприниматель должен составить доверенность у нотариуса. На самом деле, так можно было и раньше - Налоговый кодекс это позволяет. В Правилах же такая норма отсутствовала, и теперь ее туда внесли.

Желтым отмечены новые поля счета-фактуры

По новым правилам, в счете-фактуре следует указывать адрес регистрации, а не фактического местонахождения контрагента. То есть тот, который фигурирует в реестре. Но даже если вы этого не знали, проблем с вычетом на этом основании быть не должно. Ведь идентифицировать лицо неверный адрес не помешает - налоговые органы могут сделать это по иным реквизитам.

Графа 11 счета-фактуры предназначена для указания в ней регистрационного номера таможенной декларации. Заполнить эту графу необходимо и в том случае, если продается импортный товар, который упакован в России.

Регистрационный номер располагается в графе А листов таможенной декларации, основного и добавочных. Он имеет такой формат:

Код таможенного органа / дата регистрации / номер декларации.

Номер ТД расположен в графе А в правом верхнем углу

Номер ТД расположен в графе А в правом верхнем углу

Установили правила, по которым счета-фактуры должны быть составлены экспедиторами, застройщиками и заказчиками, выполняющими роль застройщиков. Они должны выставлять счета-фактуры, указывая в них собственный номер и дату. В качестве продавца в таких документах должны фигурировать они сами - теперь это четко закреплено в Правилах. Таким образом, в строки 2, 2а, 2б счета-фактуры они вносят собственное наименование, адрес, ИНН / КПП соответственно.

В строку 5 вносятся даты и номера платежных поручений на перевод и получение средств. Они указываются через знак «;».

В графе 1 необходимо перечислить все товары по каждому продавцу из счетов-фактур. Получается, если товар приобретен у разных поставщиков, то объединить его в одной строке нельзя.

В графах с 2 по 10 указываются следующие сведения:

Теперь в корректировочном счете-фактуре, а именно в его дополнительных строках, можно отражать реквизиты первичного документа. Вариантов размещения дополнительной информации два:

Главное правило, которое должно исполняться - форма счета-фактуры нарушаться не должна.

Изменения внесены и в правила . Речь о счетах-фактурах, в том числе исправленных и корректировочных, извещениях покупателей о получение счетов-фактур, а также подтверждениях операторов электронного документооборота. Документы должны храниться в хронологическом порядке, то есть по дате, когда они выставлены, получены либо в них внесены исправления.

Экспедиторам и застройщикам теперь нужно хранить больше документов по учету НДС. Они должны хранить копии счетов-фактур, выставленных продавцом, на бумажном носителе. Кроме того, эти копии экспедитор или застройщик должен заверить и передать клиенту, в интересах которого он действует. Последний должен осуществлять хранение полученных документов.

Документы по НДС хранятся не менее 4 лет. Если речь идет о книгах или журналах, то срок исчисляется с даты последней записи в этом регистре. При электронном документообороте документы можно хранить без распечатки.

Изменены общие правила ведения книги покупок:

Еще одно изменение коснулось ситуации, когда при получении предоплаты продавец не выставил счет-фактуру . В таком случае при восстановлении НДС в книге покупок регистрируется платежка, которая ранее была отражена в книге продаж. Ее реквизиты следует отразить в графе 3 книги покупок. Аналогичным образом можно указать реквизиты сводного документа на все полученные от покупателей авансы.

Кроме того, были уточнены правила регистрации исправленных счетов-фактур . Документ, содержащий ошибку, следует аннулировать в том же налоговом периоде, к которому он относится. То же самое касается и регистрации исправленного счета-фактуры. Если ошибка выявлена после окончания квартала, то следует использовать дополнительные листы книги покупок. Ранее аннулировать счет-фактуру с ошибкой и зарегистрировать новый можно было в том периоде, когда от поставщика получен исправленный документ. Теперь, если это произойдет, покупатель должен будет подавать «уточненку» по НДС.

Если в книге покупок регистрируется единый корректировочный счет-фактура , то его номер и дата должны быть указаны в графе 3, а графа 4 остается незаполненной.

Также с единым корректировочным счетом-фактурой связаны такие изменения:

Если поставщик не является плательщиком НДС, то при уменьшении стоимости товара в графе 3 книги покупок следует отразить либо реквизиты документа, подтверждающего согласие поставщика на уменьшение стоимости, либо реквизиты корректировочного счета-фактуры.

Как известно, в книге покупок покупателю иногда приходится указывать собственные реквизиты. Например, в ситуации, когда возвращается аванс или составляется счет-фактура при уменьшении стоимости. Теперь в правилах определено, когда при таких операциях продавцу не нужно заполнять собственные реквизиты . Так, это не требуется, если:

И последнее новшество по ведению книги покупок касается импортеров. Когда товары ввозятся в Россию , в графе 3 книги покупок следует указать номер таможенной декларации. Номеров может быть несколько, в этом случае их следует разделить знаком «;». Их же необходимо указать в декларации по НДС, раздел 8, строка 150.

Если же импорт происходит из стран Таможенного союза, то в графе 3 книги покупок указывается номер и дата заявления о ввозе и уплате косвенных налогов. Перечисления реквизитов здесь быть не может, поскольку заявление на ввоз бывает только одно. Это связано с тем, что НДС к вычету принимается по каждому из них.

При импорте из страны Таможенного союза заполняется заявление о ввозе и уплате косвенных налогов

При импорте из страны Таможенного союза заполняется заявление о ввозе и уплате косвенных налогов

Теперь в книге продаж можно зарегистрировать документы, заменяющие счета-фактуры . Это актуально, если покупателем выступило физическое лицо, а также если продавец и его контрагенты на договорились работать без счетов-фактур. Кроме того, в книге продаж можно указать реквизиты одного документа по всем полученным от покупателей авансам.

Если операция проведена без выставления счета-фактуры, в книге продаж нужно зарегистрировать первичный или сводный документ. Кроме того, допустимо регистрировать платежно-расчетные документы или те, которые подтверждают, что покупатель согласился на увеличение стоимости.

Экспортеры в страны ЕАЭС должны указать в графе 3б код вида товара , который вывозится из России.

Кроме того, в правилах приведен перечень случаев, когда наименование, ИНН и КПП покупателя не подлежат отражению в книге продаж. Так, реквизиты покупателя не заполняются в счете-фактуре , который:

Важное изменение введено в части учета вкладов в уставный капитал . Если в качестве вклада передается имущество, нематериальные активы или имущественные права, то документ, которым оформляется такая сделка, подлежит отражению в книге продаж. Сумму НДС при этом необходимо выделить, поскольку она подлежит восстановлению. Субъект, который принимает такой вклад, должен зарегистрировать те же самые документы в книге покупок. Именно на их основании он сможет заявить налоговый вычет. При соблюдении этих правил стороны смогут избежать разночтений во время прохождения сверки деклараций по НДС налоговыми органами.

Уточнено, как отражать в книге продаж единые корректировочные счета-фактуры . Номер и дату документа следует отразить в графе 3, а графу 4 оставить незаполненной.

Если стоимость в результате корректировки увеличилась, то продавец, отражая единый корректировочный счет-фактуру в книге продаж, в графах 7 и 8 указывает реквизиты покупателя из этого же счета-фактуры. Если стоимость уменьшилась, то операция в книге продаж фиксируется покупателем. При этом по единому корректировочному счету-фактуре в графах 7 и 8 указываются реквизиты продавца из этого же документа.

В первую очередь, выделены два условия, при которых упомянутый журнал должен вестись :

Таким образом, если, например, совершаются сделки с субъектами на УСН, то есть счета-фактуры не выставляются, то и журнал учета вести не нужно.

Также изменились некоторые правила ведения журнала . Во-первых, в части 2, где отражаются полученные счета-фактуры, теперь можно регистрировать документы, поступившие в следующем налоговом периоде.

Во-вторых, уточнили порядок внесения в журнал исправлений. Их нужно вносить за тот период, когда был зарегистрирован счет-фактура с ошибкой. При этом в одной строке указываются данные, которые аннулируются, со знаком «минус», а в другую вносятся корректные данные.

Изменения коснулись и ведения журнала посредниками . Сводный счет-фактуру следует отражать так: данные из документов, на основе которых составлен сводный счет-фактура, необходимо указывать отдельными позициями по каждому продавцу или комитенту.

Если посредник выставляет один счет-фактуру на собственный и комиссионный товар, то в графе 14 следует отразить полную его стоимость, а сумму НДС в графе 15 лишь в части, относящейся к комиссионному товару.

И заключительный блок уточнений касается правил ведения журнала при импорте . Если товары ввозятся не из стран Таможенного союза, то в журнал учета счетов-фактур нужно внести данные таможенной декларации. В графе 14 следует указать стоимость ввезенных товаров, которую покупатель отразил в учете.

Если же импорт производится из стран ЕАЭС, то в графе 14 журнала учета счетов-фактур нужно указать сумму, равную налоговой базе, отраженной в графе 15 заявления о ввозе.

Обзор основных изменений по документам, связанным с НДС: