По итогам каждого отчетного периода заполнение баланса для малых предприятий имеет свои особенности, поскольку он короче стандартной формы этого отчета и включает преимущественно обобщенные бухгалтерские показатели. В нашей консультации мы расскажем, как правильно воспринимать и заполнять те или иные его строки.

В большинстве случаев заполнение бухгалтерского баланса для малого предприятия идёт на упрощенном бланке, который утвержден приказом Минфина России от 02 июля 2010 года № 66н.

Если малая фирма функционирует не первый год и сдает годовой отчет не впервые, то любой образец заполнения баланса для малых предприятий подразумевает указание по каждой строке суммы:

Таким образом, сведения и суммы за период 2015 года нужно брать из прошлогодней отчетности. А чтобы заполнить упрощенную форму баланса для малых предприятий показателями за 2016-й год, необходимы:

Нередко можно встретить пример заполнения баланса для малого предприятия , где есть пустые строки с прочерками. Допустимо ли это? Вполне. Ведь в оборотно-сальдовой ведомости далеко не всегда есть соответствующие данные для заполнения отдельных строк баланса. И в этом случае бухгалтерскими правилами разрешено проставлять прочерки. Основание – пункт 11 ПБУ 4/99.

Тогда как заполнять баланс для малых предприятий , которые разработали его собственный бланк? Ответ прост: если не работаете с типовой формой баланса, то и не приводите отсутствующие показатели.

Коды строкам баланса малого предприятия присваивают согласно таблице из Приложения № 4 приказа Минфина № 66н. При этом нужно соблюдать принцип: по укрупненным показателям берут код исходя из показателя, который имеет наибольший удельный вес в нём.

Также не забывайте проставлять прочерки в оставшихся пустых клетках строк. Такой подход к образцу заполнения баланса для малых предприятий за 2016 год позволит не сделать ошибок либо излишних дописок, которые неизбежно повлияют на итог отчета.

Ниже показан образец заполнения бухгалтерского баланса для малых предприятий , которого следует придерживаться при внесении сумм по каждой строке:

Теперь о том, каков порядок заполнения баланса для малых предприятий в отношении конкретных строк. Здесь нужно знать правила основных ПБУ, с которыми обычно пересекается деятельность малого бизнеса.

| Строка | Как считать |

|---|---|

| Материальные внеоборотные активы | Используйте формулу: САЛЬДО 07 «Оборудование к установке» |

| Нематериальные финансовые и другие внеоборотные активы | Заполняйте, только если есть сальдо хотя бы по одному счету: 04 «НМА»; Когда есть остатки по ним, укажите сумму по НМА и долгосрочным финансовым вложениям. Ее определяют по правилам расширенной отчетности. |

| Запасы | Используйте формулу: САЛЬДО 10 «Материалы» Обратите внимание: эта формула не действует, если для учета затрат и МПЗ фирма применяет и другие счета. Тогда показатель определяют по правилам расширенной отчетности. |

| Денежные средства и денежные эквиваленты | Используйте формулу: САЛЬДО 50 «Касса» |

| Финансовые и другие оборотные активы | Используйте формулу: Дт САЛЬДО всех субсчетов к счетам (62 + 60 + 68 + 69 + 70 + 71 + 73 + 75 + 76) При наличии остатков по счету 58, на размер краткосрочных финансовых вложений нужно увеличить показатель этой строки (по правилам для расширенной отчетности). |

| Строка | Как считать |

|---|---|

| Капитал и резервы | Используйте формулу: Кт САЛЬДО (80 + 82 + 83 + 84) |

| Долгосрочные заемные средства | Должен быть равен Кт САЛЬДО 67 «Расчеты по долгосрочным кредитам и займам» |

| Другие долгосрочные обязательства | Скорее всего, ставьте прочерк |

| Краткосрочные заемные средства | Должен быть равен Кт САЛЬДО 66 «Расчеты по краткосрочным кредитам и займам» |

| Кредиторская задолженность | Используйте формулу: Кт САЛЬДО всех субсчетов к счетам (60 + 62 + 76 +68 + 69 + 70 + 71 + 73) |

| Другие краткосрочные обязательства | Заполняют, когда есть остатки хотя бы по одному из счетов: 98 «Доходы будущих периодов»; Посчитайте общее кредитовое сальдо по ним. А если остатков нет, ставьте прочерки. |

Когда подошло к концу заполнение бухгалтерского баланса для малых предприятий за 2016 год, не забудьте проверить самое ключевое равенство по всему этому документу – активов и пассивов (стр. 1600 = стр. 1700). Если такового не наблюдается, ищите ошибку.

На наш взгляд, не имеет смысла приводить конкретный пример заполнения бухгалтерского баланса для малых предприятий за 2016-й год, поскольку у каждой малой фирмы совершенно разные состав активов и пассивов, а также обороты по счетам. Изложенные выше правила помогут заполнить строки баланса правильными суммами.

Упрощенные бухгалтерский учет и отчетность не связаны с налогообложением. Его могут вести фирмы как на УСНО, так и на других режимах, включая общий. Такая возможность предоставлена малым предприятиям, некоммерческим организациям (кроме иностранных агентов) и участникам Сколково. В статье ответим на вопрос, нужно ли сдавать баланс ООО при УСН в 2019 году, а также ИП и НКО.

Требования к юридическим лицам на упрощенке строже: кроме прочего, стоимость их амортизируемых основных средств на балансе не может превышать 100 млн рублей.

Бухгалтерский баланс для ООО на УСН за 2019 год может составляться по облегченной схеме, предусмотренной ФЗ № 402 и Приказом Минфина от 02.07.2010 № 66н . Однако детализация отчетности оставлена на усмотрение ООО: допустимы полный и краткий варианты. Какой баланс сдает ООО на УСН? Читайте об этом ниже.

Обычный отчет на 3 страницах с многочисленными приложениями или упрощенный на 2 страницах с пояснениями при необходимости (например, в случае убытков)? В зависимости от видов деятельности организации и используемых ей счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то лучше использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Нужно ли отчитываться ИП на упрощенке? Не обязательно, но при желании можно составить отчетность по любой форме на основе данных книги учета доходов (и расходов).

Можно ли НКО отчитываться упрощенно? Да, вместо отчета о финансовых результатах НКО заполняют упрощенный отчет об использовании целевых средств. Облегченный вариант значительно короче. Посмотреть, как правильно заполнить баланс НКО на УСНО, можно в примере (рис. 1).

Сперва необходимо закрыть бухгалтерский отчетный период. Чтобы свести баланс, 31 декабря отчетного года закрывают счета 90, 91 и 99 — это называется реформацией. Для упрощенного бухбаланса при УСН 2019 г. эта процедура такая же, как для обычного. Необходимые проводки представлены в таблице, пример заполнения отчета о финансовых результатах на основе этих проводок — на рис. 2. Для таких субъектов неактуальны субсчета по налогу на добавленную стоимость и акцизам (90-3, 90-4, 91-3).

Таблица. Проводки при реформации.

Рис. 1. Пример отчета о финансовых результатах за 2019 г.

Перед тем как составить бухгалтерский баланс при УСН в 2019 году, скачивают бланк — например, в приложении к статье. Данные в формы можно вносить вручную, на компьютере или автоматически через бухгалтерскую программу.

Баланс при УСН за 2019 год надо было успеть сдать 31 марта. Так как в 2019 году это выходной день — воскресенье, его необходимо будет сдать до 01.04.2019. Поквартально компании на упрощенке не отчитываются, да и в полном варианте баланс сдается только за год.

Предоставить финансовую отчетность надо в ФНС и Росстат (вместе со статистической). Для некоторых организаций бухгалтерские данные являются публичными, например для НКО, и их требуется публиковать в печатном издании. Однако на большинство обычных организаций такое требование не распространяется.

Информация на первых двух страницах новой бухгалтерской отчетности за 2019 г. по упрощенке должна содержать все сведения об организации и сводные данные учета.

Рис. 2. «Описательные» страницы финансовой отчетности.

Составление бухбаланса при УСН за 2019 год подразумевает всего 5 видов активов и 8 видов пассивов (рис. 1). Пассивные счета были детализированы, по сравнению с предыдущим бланком. Два добавленных пункта — «целевые средства» и «фонд недвижимого и особо ценного движимого имущества» — необходимы для детализации активов организации. В них нужно указать данные о целевых средствах, направленных на капитальный ремонт, модернизацию основных средств или инновации. Кроме того, многие организации должны будут отразить стоимость недвижимости или транспортных средств на балансе.

Обратите внимание: код строки соответствует тому счету, который по ней имеет наибольший удельный вес. Например, у предприятия нематериальных активов на 100 тыс. руб. (код 1110) и финансовых вложений на 50 тыс. руб. (код 1170). В отчете в строке «Нематериальные, финансовые и другие внеоборотные активы» будет указан код 1110, но вписана общая сумма — 150 тыс. руб. — по обоим счетам.

Доходы компании показываются в отчете о финансовых результатах (рис. 2). Его заполняют вместе с упрощенным бухбалансом на упрощенке в 2019 году, также он известен как форма 2, отчет о прибыли и убытках.

Финансовая отчетность прибыльной фирмы на упрощенке за 2019 г. (полный комплект, тыс. руб.).

Финансовая отчетность убыточной фирмы (УСН «доходы минус расходы»). Пример заполнения бухгалтерского баланса при УСН «доходы минус расходы» (формы 2) с убытком немного отличается от «прибыльного» варианта. В балансе ООО при УСН за 2019 г. различий нет.

Будьте готовы при убытках давать пояснения налоговым инспекторам. Можно сразу оформить пояснительную записку о причинах их возникновения. От предприятий и ИП, использующих упрощенный режим, не требуется составлять ее по полной программе. Убытки возможно объяснить списанием просроченной дебиторской задолженности и т. п. Налоговики могут уточнить и ваши намерения по исправлению ситуации.

Напоминаем, что организация может перейти на упрощенку, отправив уведомление об этом в Налоговую. Сделать это вам поможет , данный в статье на нашем портале.

Бухгалтерский баланс при УСН обязателен к составлению уже несколько лет. Как, когда и по какой форме должен быть составлен этот отчет, а также кому и для чего он нужен - речь об этом пойдет в данной статье.

Обязанность компаний, применяющих УСН, вести учет и составлять баланс возникла не так давно и на сегодняшний день является обязательной практически для всех «упрощенцев», за редким исключением (ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

В большинстве случаев «упрощенцы» подпадают под критерии малого предприятия, поэтому могут выбрать, по какой форме составлять баланс — общей или упрощенной (п. 4 ст. 6 закона № 402-ФЗ).

Следовательно, упрощенный баланс и баланс «упрощенца» не одно и то же, так как этот отчет может быть составлен не только по упрощенной, но и по общеустановленной форме.

ОБРАТИТЕ ВНИМАНИЕ! Упрощенный баланс не вправе составлять организации, подлежащие обязательному аудиту, и ряд других компаний, перечисленных в п. 5 ст. 6 закона № 402-ФЗ.

Для того чтобы составленный бухгалтерский баланс был достоверен и полезен заинтересованным лицам, компания должна правильно организовать учетный процесс.

Подробнее о вариантах ведения бухучета, учетной политике и плане счетов для компаний на УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН (2017)» .

Традиционная форма баланса привычна для всех, поэтому остановимся подробнее на упрощенной форме отчета.

Упрощенная форма баланса приведена в приложении 5 к приказу Минфина России от 02.07.2010 № 66н.

По сравнению с привычной (традиционной) формой баланса упрощенная содержит меньше строк в активе и пассиве. Но это не значит, что что-то может не отражаться в балансе или включаться не в полном объеме.

Не всегда требуется заполнять все строки упрощенного баланса. Это возможно в том случае, когда у компании на отчетную дату отсутствуют какие-либо активы или обязательства. Например, компания использует только арендованное имущество и сама созданием основных средств не занимается. В этом случае соответствующую строку баланса не заполняют.

Необходимо внести данные в следующие 5 строк:

Здесь показывается остаточная стоимость активов (сальдо счетов 01 и 03 минус сальдо счета 02) и добавляются расходы на незавершенное строительство (счет 08).

Отражается остаточная стоимость НМА (вместе с «незавершенкой» и расходами на НИОКР, связанными с этими активами), остатки по депозитам (счет 55), долгосрочные финансовые вложения (счет 58), а также долгосрочные долги, отраженные на счетах расчетов (60, 62, 68, 69, 70, 71, 73, 75 и 76).

ОБРАТИТЕ ВНИМАНИЕ! Финансовые вложения, дебиторскую задолженность и запасы в активе баланса необходимо показывать без учета зарезервированных сумм (остатков по счетам 59, 63, 14), то есть в нетто-оценке (ПБУ 4/99).

Данный раздел отчета, состоящий из 6 строк, заполняется в следующем порядке:

Сюда заносятся все кредитовые остатки по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84. Если на счете 84 отражен убыток (т. е. имеется дебетовое сальдо), то он учитывается аналогично данным, отраженным на счете 81. Если общий результат отрицателен, то он будет показан в круглых скобках.

Цифра в этой строке должна отражать остаток задолженности компании по долгосрочным кредитам и займам (счет 67). При этом начисленные проценты, срок погашения которых на отчетную дату составляет менее 12 месяцев, исключаются.

Заполняется на сумму долгосрочных обязательств, числящихся в остатках по кредиту на счетах 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Данная строка включает сальдо по счету 66, а также остаток начисленных процентов, которые не были учтены при заполнении информации о долгосрочных кредитах и займах.

Здесь показывается сумма кредитовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76 по всем краткосрочным обязательствам.

Строка, которая может отсутствовать или не заполняться, если вся необходимая информация об обязательствах нашла отражение в 5 предыдущих строках.

ОБРАТИТЕ ВНИМАНИЕ! После заполнения строк пассива и актива баланса необходимо сравнить полученные результаты. Сумма всех строк актива должна быть равна результату сложения строк пассива.

Упрощенец заполнил баланс. Что дальше? Не имеет значения, по какой форме этот баланс составлен (традиционной или упрощенной). Компания на УСН обязана представить отчет (в составе иных обязательных бухгалтерских отчетов) всем заинтересованным органам.

В налоговые органы и учреждение статистики годовой отчет должен быть представлен не позднее 31 марта. Такой срок определен и налоговым (подп. 5 п. 1 ст. 23 НК РФ), и бухгалтерским (п. 2 ст. 18 закона № 402-ФЗ) законодательством.

Если вы только начинаете бизнес и прошли регистрацию после 30 сентября отчетного года, составлять и представлять баланс впервые нужно только по окончании следующего года. Например, компания зарегистрирована 10.10.2017 — первый раз она обязана отчитаться по итогам 2018 года за всю деятельность с 10.10.2017 по 31.12.2018 (п. 3 ст. 15 закона № 402-ФЗ).

Для представления руководству, собственникам или контрагентам баланс можно составлять с любой другой периодичностью (п. 4 ст. 13 закона № 402-ФЗ). Государству (в лице налоговых органов и статистики) в этом случае отчетность представлять не требуется.

ОБРАТИТЕ ВНИМАНИЕ! Если ваша компания не отправит налоговикам баланс или сделает это с опозданием, штраф составит 200 руб. (п. 1 ст. 126 НК РФ). Также возможно административное наказание по ст. 15.6 КоАП РФ. Если ваш баланс не получат органы статистики, может последовать наказание по ст. 19.7 КоАП РФ.

Чтобы правильно составить баланс, компания на УСН должна грамотно организовать учетный процесс, разработать учетную политику и рабочий план счетов. Затем необходимо определиться с формой баланса. «Упрощенец» может выбрать между традиционной и упрощенной.

Упрощенный отчет заполнить легче, но представляемая информация при этом не может сокращаться. Баланс должен достоверно отражать стоимость имущества и величину обязательств компании на отчетную дату. Готовый баланс направляется налоговикам, в органы статистики и всем заинтересованным лицам.

Упрощенная система налогообложения (далее УСН) «упрощенка» - самая распространенная система налогообложения в России, регулируется она гл. 26.2 Налогового кодекса России (далее НК РФ). Общество с ограниченной ответственностью или как привычнее звучит ООО как и «упрощенка» является самой распространенной формой небольшого бизнеса в России. И соответственно, что не требует доказательств это то, что малый бизнес использует правовую форму ООО которая чаще всего использует «упрощенку».

Обратите внимание! ссылке .

Применять УСН могут не все организации в НК РФ п. 3 статьи 346.12 представлен целый список организаций, которые не могут применять данный режим налогообложения. Ограничения, относящиеся непосредственно к виду деятельности организации: банки и микрофинансовые организации; страховщики; нотариусы; негосударственные пенсионные и инвестиционные фонды; профессиональные участники рынка ценных бумаг; ломбарды; организации занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых и проведением, организацией азартных игр; казенные и бюджетные учреждения; иностранные организации; частные агентства занятости.

Также существуют ограничения, которые не зависят от вида деятельности:

Если ваша ООО не относится к данным видам деятельности и соответствует ограничениям по доходам, работникам, филиалам и стоимости основных средств, то она может переходить на упрощенную систему налогообложения.

Для перехода на УСН необходимо подать уведомление о переходе в налоговый орган (по месту нахождения организации) в срок с 1 октября по 31 декабря, при этом доходы организации за 9 месяцев не должны превышать 112,5 млн. руб. (вновь созданная организации в течение 30 календарных дней с даты постановки на учет). Таким образом, вы можете применять УСН с начала нового календарного года.

Важно отметить! УСН можно применять и с другими режимами налогообложения. Если доходы по итогам года превысили 150 млн. рублей, то ваша организация лишается права применения УСН. Для перехода на другой режим налогообложения с начала нового календарного года необходимо до 15 января уведомить налоговый орган.

Налоги, которые заменяет УСН:

В п. 2 ст. 346.11 НК РФ подробно описаны исключения в данном случаи. Остальные налоги (земельный, транспортный, страховые взносы и т. д.) если они относятся к вашей ООО то они оплачиваются в существующем порядке, никаких исключений здесь не вводиться.

При УСН объектом налогообложения могут быть доходы или доходы, уменьшенные на величину расходов. Выбор в данном случаи осуществляется самим ООО и он может меняться ежегодно, для этого необходимо уведомить налоговый орган до 31 декабря.

Доходы | Доходы минус расходы |

| Ставка 6% | Ставка 15% |

| Налог может быть уменьшен на величину страховых взносов, расходов по выплате пособия по временной нетрудоспособности выплаченных за счет ООО и платежей (взносов) по договорам добровольного личного страхования, но не больше 50% от суммы налога | Нет |

| Порядок определения доходов представлен в статье 346.15 НК РФ |

|

| Расходы не учитываются | Порядок определения расходов представлен в статье 346.16 НК РФ |

| Порядок признания доходов и расходов - кассовый метод (346.17 НК РФ) |

|

| Нет | Минимальный налог 1% от доходов (в следующие налоговые периоды можно будет списать разницу между мин. налогом и начисленным на убыток, подробно п. 6 ст. 346.18 НК РФ) |

| Налоговый период - год |

|

| Отчетные периоды: квартал, полугодие, 9 месяцев (Важно отметить! Отчетность ведется нарастающим итогом) |

|

Таким образом, какой из режимов лучше никто не сможет вам сказать, необходимо проанализировать именно вашу деятельность, взвесить все нюансы, вы можете менять данный режим ежегодно.

Первый квартал является одним из напряженных, так как сдается отчетность за прошедший год, в течение года напряженными являются месяца апрель, июль и октябрь, так как необходимо сдавать отчетность за квартал. В основном отчетность сдается нарастающим итогом, т.е. за первый квартал, полугодие, 9 месяцев. Еще необходимо сказать о том, что документы можно сдавать как в бумажном, так и в электронном виде, но существуют определенные требования, на которые необходимо обращать внимание.

Куда сдавать | Что сдавать | Форма / Бланк | Сроки сдачи |

ИФНС | Численность рабочих не должна превышать 100 человек. | Форма КНД 1110018 бланк утвержден приказом ФНС России № ММ-3-25/174 в 2007 г. | |

| ООО с зарегистрированными транспортными средствами уплачивают налог и сдают декларацию. Важно отметить! С 2017 г. декларация имеет новую форму (форма утверждена Приказом ФНС России от 05.12.16 № ММВ-7-21/668@), и отчитываться за 2017 г. необходимо по новой форме (за 2016 г. отчитывались еще по старой форме) | |||

| ООО с земельными участками на балансе (которые признаны объектами налогообложения) уплачивают налог и сдают декларацию. Важно отметить! С 2017 г. декларация имеет новую форму (форма утверждена Приказом ФНС России от 10.05.2017 №ММВ-7-21/347), и отчитываться за 2017 г. необходимо по новой форме (за 2016 г. отчитывались еще по старой форме) |

|||

| Годовую бухгалтерскую отчетность ООО направляют в ИФНС и Росстат. Малый бизнес имеет право сдавать отчетность в упрощенном виде. | Бухгалтерский баланс ф1, отчет о финансовых результатах ф2 и приложения к ним | ||

| Основной вид отчетности ООО использующий при упрощенном режиме налогообложения это декларация по УСН | |||

ПФР | Сведения о застрахованных лицах - данная форма отчетности заполняется по всем работникам, если количество работников больше 25, то она подается в электронном виде. | Ежеквартально, не позднее 20-го числа месяца, следующего за отчетным периодом 1 квартал - 20.04 Полугодие - 20.07 9 месяцев - 20.10 За прошедший год - 20.01 |

|

| Необходимо подтвердить вид деятельности, исходя из этого будет установлен тариф взносов на травматизм | 1. Заявление о подтверждении основного вида хозяйственной деятельности; 2. Справку-подтверждение основного вида хозяйственной деятельности; 3. Копия пояснительной записки к бухгалтерского балансу за 2016 г. (малый бизнес ее не сдает) | ||

Декларация по налогу на имущество, по налогу на прибыль организаций, по НДС - Не сдаются , так как на данном режиме налогообложения ООО освобождены от уплаты данных налогов, но существуют исключения п. 2 ст. 346.11 НК РФ.

Важно отметить! Если день подачи сведений выпадает на выходной или праздничный нерабочий день, то по общему правилу, прописанному в пункте 7 статьи 6.1 НК РФ, срок переносится на ближайший рабочий день.

Напомним! Подготовить и сдать отчетность по УСН вы легко можете с помощью онлайн-сервиса «Моё Дело» - Интернет-бухгалтерия для малого бизнеса . Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису вы можете прямо сейчас поВажно отметить! Декларация по УСН сдается один раз в год, а авансовые платежи по УСН платятся ежеквартально (до 25 числа месяца следующего за отчетным периодом).

Совсем недавно законодатель разрешил нам сдавать упрощенный бухгалтерский баланс. Министерством финансов разработаны облегченные формы и в 2013 году фирмы могли воспользоваться ими, когда сдавали отчетность за 2012 год.

Баланс по упрощенной форме за 2016 год могут сдавать не все компании, а только те, которые относятся к субъектам малого предпринимательства. Это очень удобно, так как баланс для малых предприятий за 2016 год может содержать гораздо меньшее количество форм по сравнению с традиционной полной формой бухгалтерской отчетности. Небольшая компания сама может решить, что ей удобнее – полноценный отчет или его упрощенная версия. Выбранный способ надо отразить в действующей учетной политике.

По облегченной форме может сдаваться баланс малого предприятия за 2016 год. Также воспользоваться подобным правом могут компании, принимающие участие в реализации инновационного проекта «Сколково», некоммерческие предприятия.

К малым предприятиям можно отнести юридические лица:

Баланс по упрощенной форме не может сдаваться компаниями, у которых предусмотрен обязательный аудит отчетности (сюда попадает любое акционерное общество, так как для них аудиторское заключение необходимо), строительные и жилищные кооперативы, микрофинансовые предприятия, госучреждения, нотариальные конторы, адвокаты, партии и ряд других.

Бухгалтерский баланс малого предприятия формируется в соответствии с приложением к Приказу № 66н, утвержденному Минфином 02 июля 2010 г. Помимо показателей за отчетный год, в нем указываются показатели за два предыдущих года, для этого предусмотрены специальные столбцы, куда заносятся данные на конец года.

Форма по ОКУД 0710001 (бухгалтерский баланс для малых предприятий имеет сейчас именно такой номер) используется для отчетности за текущий 2016 год, а также за 2015. До этого использовалась другая форма, которая применялась с 2012 по 2014 годы.

Баланс для малых предприятий 2016 включает в обязательном порядке две формы – сам бухгалтерский баланс (форма 1) и отчет о финансовых результатах (форма 2). Если компания посчитает нужным предоставить больше форм для раскрытия недостающих сведений, то это допускается.

Компании, использующие форму по ОКУД 0710001, указывают данные крупно без детализации по статьям, так как данная форма отражает более общие показатели и количество строк в форме значительно меньше.

Неважно, какую систему налогообложения выбрала фирма, возможно и УСН , всем без исключения необходимо отчитываться перед госорганами и составлять годовую бухгалтерскую отчетность.

Вне зависимости от того какой выбран объем предоставляемой отчетности – полная или упрощенная, требуется соблюдение законодательных сроков ее представления . За 2016 год сдается до 31 марта 2017 года (четверг). При пропуске законного срока следуют значительные штрафы . Так как подаем отчетность в обязательном порядке в два госоргана - это налоговая инспекция и органы статистики, то и штрафы разные. В первом случае придется уплатить по 200 рублей за каждый вовремя не представленный документ, во втором случае предусмотрена ответственность от 3000 до 5000 рублей.

Когда деятельность не ведется, фирмы все равно должны сдать нулевую отчетность , в противном случае штрафы их ждут такие же.

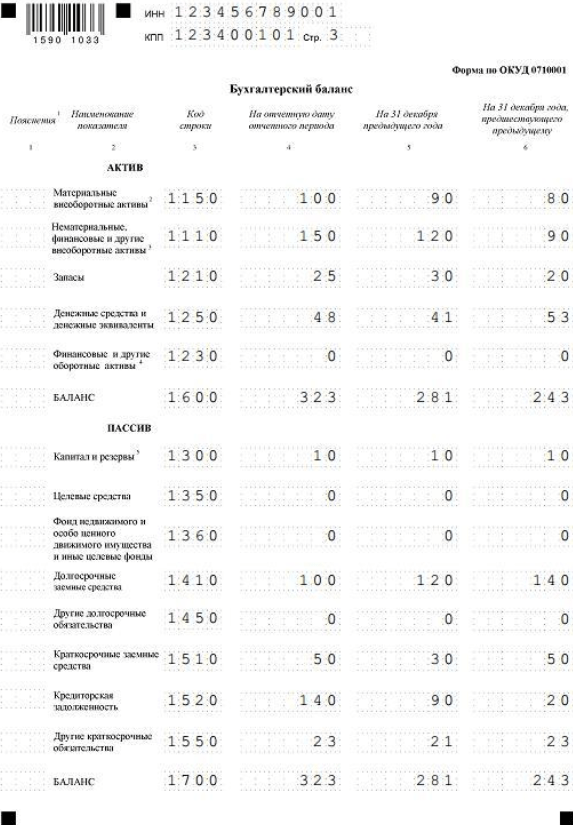

По каждой из строк баланса приводятся показатели за 3 года, если какой-то показатель отсутствует, то ставится прочерк. Код в строке проставляется в зависимости от того, чей удельный вес в составе этого укрупненного показателя наибольший. К примеру, если у компании на конец отчетного периода больше всего дебиторской задолженности, то в строке «Финансовые и другие оборотные активы» в балансе проставляется код 1230 (см. пример заполнения баланса для малого предприятия ниже).

Начнем с Актива баланса . Он состоит из пяти разделов и валюты баланса по разделу Актив (строка 1600). В Активе отражается все имущество компании, которое делится на оборотные и внеоборотные активы.

В строке «Материальные внеоборотные активы » отражаются данные об основных средствах . Это могут быть здания, сооружения, транспорт и т.п. Сюда заносится сальдо счетов 01 и 03 за вычетом сальдо 02 счета, а также прибавляются расходы по незавершенному строительству (счет 08).

В строке «Нематериальные, финансовые и другие внеоборотные активы » формируется стоимость нематериальных активов (к ним относятся: научные труды, произведения искусства, программы для ЭВМ, изобретения и т.п.), отражаются остатки по депозитам (счет 55), долгосрочные вложения (счет 58), а также сальдо по дебету по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Заполнение строки «Запасы » упрощенного бухгалтерского баланса не отличаются от общепринятого заполнения бухгалтерской отчетности. В запасах учитывается стоимость сырья и материалов, не переданных в производство, а учтенных по дебету счетов 10, 15, 16, стоимость готовой продукции, отраженной по дебету счетов 43 и 45, размер издержек на незавершенное производство, учтенных на счетах 20,23,29 и т.п.

В строке «Денежные средства и денежные эквиваленты » указывается наличие денежных средств компании в российских рублях и иностранной валюте, которые имеются на счетах либо в кассе предприятия, а также денежные эквиваленты. Отражается сальдо по счетам: 50, 51, 52, 55 (кроме сумм, отражаемых по строкам 1170 и 1240), 57.

Строчка «Финансовые и другие оборотные активы » отображает информацию о краткосрочных финансовых вложениях (счет 58), о дебиторской задолженности, предъявленном НДС, но не принятом к вычету, сумме акцизов и других оборотных активов организации.

В валюте актива – это строка 1600, указывается сумма всех показателей, рассмотренных выше. Она отражает все имуществом компании.

Пассив упрощенного баланса состоит из 6 разделов и отражает источники формирования средств компании. Источники бывают в виде собственных средств, они отражаются в строке «Капитал и резервы » и включают информацию об уставном и добавочном капитале, о резервном фонде и нераспределенной прибыли. Сюда заносятся данные по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84.

Также компании привлекают заемные денежные средства, которые зафиксированы в строке «Долгосрочные заемные средства ». Здесь находится задолженность по долгосрочным кредитам и займам (счет 67). Под долгосрочными понимаются обязательства со сроком погашения более 1 года. В данной строке отражается сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76. И есть еще «Краткосрочные заемные средства», на нем отражается остаток по счету 66.

Название строки «Кредиторская задолженность » полностью раскрывает ее суть. Здесь содержатся показатели кредитового сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Строка «Другие краткосрочные обязательства » вполне может не заполняться, если уже указана вся информация.

Показатель строки 1700 отражает общую величину пассивов организации. Результаты Актива и Пассива должны быть равными.

Образец заполнения бухгалтерского баланса 2016 для малых предприятий