Потребительский кредит ВТБ 24 выдает людям без подтверждения источника, на который были потрачены эти средства. Для физических лиц потребительские займы выгодны и удобны в качестве решения временных проблем.

Потребительские займы широко используются людьми для достижения целей, будь то покупка бытовой техники, квартиры или открытие своего мелкого бизнеса. Банк VTB 24 не требует от клиентов предоставления документа, показывающего, на что заемные средства будут или были потрачены. Использовать заемный капитал по этой причине человек может на свое усмотрение, даже если вначале планировал другое вложение, изменить свое решение он может в любой момент.

Получить ссуду в ВТБ 24 можно на разные суммы в зависимости от цели кредита. Условия кредитных договоров также будут отличаться, нужно лишь выбрать для себя наиболее выгодный займ. Банк часто проводит акции и делает скидки для постоянных клиентов, а потому пользуется все большей популярностью в сфере кредитования.

Кредиты физическим лицам на любые цели могут быть выданы банком в двух формах:

Выбор программы кредитования в ВТБ 24 должен осуществить заемщик, оценив все преимущества кредиток и наличных.

Если деньги нужны на определенную вещь на сегодня, то лучше взять займ наличными, а если деньги нужны время от времени, то целесообразнее оформить кредитную карточку.

Перед оформлением потребительского займа в ВТБ 24 следует изучить все продукты банка, для выбора доступного и наиболее выгодного. Имеются три вида таких кредитов:

Каждый из видов потребительских кредитов ВТБ 24 имеет свои достоинства и недостатки, необходимо сравнить эти критерии и выбрать кредитование по силам.

Потребительские кредиты от ВТБ 24 разняться по сумме займа, количеству переплат и сроком выплат. Узнать, какие критерии для трех вышеперечисленных программ, можно в таблице.

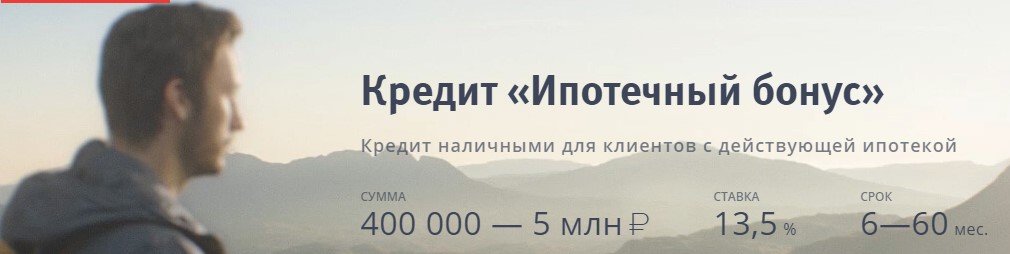

Максимальная сумма по потребительскому кредиту достигает пяти миллионов только для зарплатных клиентов ВТБ 24, для всех остальных наивысший порог займа – 3 млн. руб. Исходя из эти параметров и своих потребностей человек должен оценить предложения банка и выбрать подходящее.

Ставки по кредитам в ВТБ 24 фиксированные, но в зависимости от двух параметров (наличие ипотеки и получение зарплаты в ВТБ 24) они могут быть несколько ниже. В таблице приведены примеры сумм займа (из двух уровней – до 400 000 руб., и свыше) и уровень переплат и других пунктов в зависимости от наличия или отсутствия льготных условий, при условии, что кредит берется на пять лет.

| Размер займа | Полное отсутствие льготных условий | Наличие ипотеки в ВТБ 24 | Человек является зарплатным клиентом ВТБ 24 | Получает зарплату и имеет ипотеку в ВТБ 24 |

|---|---|---|---|---|

| 300 000 руб. | Ставка – от 16%. Ежемесячный платеж – 7295 руб. Переплата – 137 725 руб. | Те же условия | Те же условия | Те же условия |

| 1 млн. руб. | Ставка – 15,5%. Ежемесячный платеж – 24 053 руб. Переплата – 443 191 руб. | Ставка – 13,5%. Переплата –380 591 руб. | Ставка – 15%. Ежемесячный платеж – 23 790 руб. Переплата – 427 396 руб. | Ставка – 13,5%. Ежемесячный платеж – 23 010 руб. Переплата –380 591 руб. |

По данным таблицы кредитные условия более выгодны для людей берущих крупный кредит, если у них есть хоть одно льготное условие. Для берущих минимальный займ будет предложен потребительский кредит «Удобный» со ставкой, оговоренной с клиентом при встрече.

Льготные условия оформления потребительского кредита могут быть предоставлены владельцам карты «Привилегия» ВТБ 24 и участникам корпоративной программы от банка.

Какие плюсы получит такой человек при взятии займа, нужно узнавать непосредственно в отделении ВТБ 24.

Можно и самому высчитать вышеуказанные параметры по займу. Официальный сайт банка имеет кредитный калькулятор, введя данные в который, можно узнать, какой процент будет по кредиту, и какую программу предложит ВТБ 24. Использовать калькулятор можно для того, чтобы понять, потянет ли человек кредит, либо лучше увеличить срок выплат, а может и взять сумму поменьше.

Банк ВТБ 24 тщательно проверяет всех заемщиков, а потому оформить потребительский займ сможет далеко не каждый. Нужно соответствовать определенным требованиям банка, что иметь шансы на получение кредита. В таблице указаны общие сведения, из которых можно понять, кто получить потребительский кредит, а кому в предоставлении займа будет отказано.

| Займ получат люди: | В кредите откажут тем, кто: |

|---|---|

| С хорошей кредитной историей | Имеет отрицательную кредитную историю |

| Получающие зарплату в ВТБ 24 | Не достиг или превысил кредитный возраст (21-65 лет) |

| Являющиеся вкладчиками этого банка | Никогда не работал с банками и не имеет ни одного вклада |

| Имеющие ипотеку от ВТБ 24 | Имеет судимости за невыполнение кредитных обязанностей |

| Имеющие хороший стабильный заработок и официально трудоустроенные | Получает маленький нестабильный доход, не покрывающий ежемесячных установленных платежей |

| Предоставляющие в залог недвижимость | Официально не трудоустроен |

| Имеющие поручителя | Не имеет поручителя и не может предоставить залог |

Требования у ВТБ 24 жесткие, ведь банку не выгодно давать деньги неплатежеспособным клиентам и нести убытки. Сотрудничество с банком даже по малейшим вопросам помогает человеку стать заемщиком, так как ВТБ 24 лояльнее относится к клиентам, за которыми может проследить (узнать их платежеспособность, проверить финансовое и жилищное состояние и т.п.).

Оформление потребительского займа требует соблюдения определенных правил. Первое, что должен сделать заемщик – это подать заявку на кредит. Сделать это можно тремя путями:

После подачи заявления банк должен рассмотреть ее и дать ответ клиенту. При положительном результате клиент должен будет совершить поход в банк для сдачи документов и подписания договора.

Для получения потребительского кредита заемщик должен предоставить ВТБ 24 копии и оригиналы:

Для получения потребительского кредита заемщик должен предоставить ВТБ 24 копии и оригиналы:

Для зарплатных клиентов ВТБ 24 достаточно предоставления документов из двух первых пунктов.

Банк принимает решение в течение трех рабочих дней с момента принятия зявления с документами. О положительном результате клиента обязательно извещают в любой удобной форме.

Страхование кредитов на личные нужды не является обязательным. Оно может быть выбрано заемщиком по желанию, если он хочет обезопасить себя и родных от возможных непредвиденных обстоятельств. ВТБ 24 предлагает две программы финансовых резервов:

Страховка всегда равна сумме взятого кредита. И при наступлении предвиденного полисом случая компания полностью погасит долг заемщика, каким бы он не был на тот момент (сумма не должна превышать изначально договоренную, то есть без учета штрафов и пенни за задержки выплат).

Потребительские кредиты становятся все более популярными и люди берут их сразу несколько, да и в разных банках. ВТБ 24 предлагает клиентам провести , если их несколько и до окончания срока действия осталось более трех месяцев. Это помогает:

Рефинансирование пользуется популярностью, так как все кредиты объединяются в один и ВТБ 24 предлагает на них ставку от 15%, что значительно ниже, чем в других банках по всем кредитам.