Metodologija za obračunavanje valutnih transakcij ureja računovodske predpise "Računovodstvo za sredstva in obveznosti, katerih stroški so izraženi v tuji valuti" (PBU 3/2006). Načela valutnih transakcij, pooblastila in funkcije valutne uredbe in nadzornih organov, ki jih določa zakonodaja Ruske federacije.

Tuja valuta so:

bankovci v obliki bankovcev, lastnih vstopnic, kovancev, ki so v obtoku in ki so zakonita denarna dobava na ozemlju zadevne tuje države (skupina tujih držav);

sredstva na bančnih računih in v bančnih depozitih v denarnih enotah tujih držav in mednarodnih denarnih poravnav.

Tuja valuta in zunanji vrednostni papirji so vključeni v valutne vrednosti.

Poslovanje s tujimi valuti in zunanjimi vrednostnimi papirji lahko opravljajo prebivalce in nerezidente.

Prebivalci - To so posamezniki, ki so državljani Ruske federacije, ki trajno prebivajo v Ruski federaciji, pravne osebe, ustanovljene v skladu z zakonodajo Ruske federacije.

Nerezident. So posamezniki, ki niso prebivalci, kot tudi pravne osebe, ustvarjene v skladu z zakonodajo tujih držav in imajo lokacijo zunaj ozemlja Ruske federacije.

Valutno poslovanje vključujejo:

pridobitev rezidenta valutnih vrednot pri rezidentih in nerezidentih;

nakup nerezidenta nerezidenta valutnih vrednosti;

uvoz na carinsko območje in izvoz s carinskega območja Ruske federacije valutnih vrednosti;

transferji Ruski federaciji in iz Ruske federacije tuje valute, valute Ruske federacije, notranjih in zunanjih vrednostnih papirjev;

prevodi nerezidenčne valute Ruske federacije, notranjih in zunanjih vrednostnih papirjev na računih, odprtih v Ruski federaciji.

Za naselja v tuji valuti, organizacija odprte valutne račune, število, ki ni omejeno in je odvisno od vrste valut držav, v katerih je organizacija odprla račune.

Računovodstvo valutnih sredstev vodi na račun 52 "Valutni računi", na katerega se odprejo naslednjima podračun:

52-1 "Valutni računi v državi";

52-2 "Valutni računi v tujini".

Valutne računovodske operacije so zabeležene v računovodstvu, da izvlečejo kreditno institucijo in denarne dokumente, ki so jim priloženi.

Stroški sredstev in obveznosti, izražene v tuji valuti, da se odražajo v računovodskem in računovodskem poročanju, se preračunajo v rubljevu na uradni stopnji, ki ga je določila Banka Rusije in deluje na dan delovanja.

Preračun vrednosti denarnih znakov v Uradu Organizacije, skladov v bančnih računih, denarnih in plačilnih dokumentih, kratkoročnih vrednostnih papirjih, skladih v naseljih s pravnimi osebami in posamezniki, ostanki ciljnega financiranja sredstev, izraženih v tuji valuti, bi morali biti na dan delovanja v tuji valuti in na datum poročanja.

Preračun vrednosti monetarnih znakov v Uradu Organizacije in sredstev v bančnih računih, izraženih v tuji valuti, se lahko izvede tudi kot sprememba tečaja.

Nihanja menjalnega tečaja določajo pojav razlika tečaja.

Razlika za izmenjavo - to je razlika med oceno rublja za različne datume sredstev ali obveznosti, katerih stroški so izraženi v tuji valuti. Razlika tečaja je lahko pozitivna in negativna.

Razlike v kavču, ki izhajajo iz oblikovanja odobrenega kapitala - To je razlika med oceno rubenega dolga ustanovitelja o svojem prispevku v kazenskem zakoniku na dan prejema prispevka in datum registracije sestavnih dokumentov, se nanašajo na 83 "izjemno kapital" - D 75/1 do 83.

Zaradi sredstev na računih tujih valut se odpre več podračunov:

račun tranzitnega valuta;

posebni račun za tranzit;

račun trenutne valute.

Izvozni valuti Prihodki se pripišejo na račun tranzitnega valuta, katerih 50% je navedeno za banko za obvezno prodajo, in 50% na trenutni valutni račun.

V tuji valuti Organizacije se hranijo na sedanji valutni račun, plačila v tuji valuti se izvajajo.

Poseben račun tranzitnega valuta odpre organizacijo v primeru nakupa tuje valute. Kupljena valuta se knjiži na ta račun in jo mora Organizacija za sestanek uporabljati v sedmih koledarskih dneh. Če v tem obdobju valuta ni bila uporabljena, je predmet komentarjev.

V tem članku bomo analizirali, kako računovodstvo računovodstva valutKako je nakup in prodaja valute, ki so tečajne razlike, in kako se upoštevajo v računovodstvu družbe. Za valutno računovodstvo se uporablja račun 52 "Valutni računi". V tem članku bomo analizirali, katere operacije se odražajo v valutnega računa in kako jih razmisliti, ki jih obstajajo ključni ožičenje, podračun in ustrezne račune.

Računovodstvo tuje valute ima nekatere značilnosti, povezane z dejstvom, da se Rusija izvaja v denarnih enotah - rubljev. V zvezi s tem je treba upoštevati tuje valute tudi v rubljev. Za obračunavanje računov. 52 Potek centralne banke Rusije je sprejeta.

Nakup in prodaja tuje valute se izvajajo samo skozi banke, daleč od vseh bank pa lahko kupijo in prodajajo valuto, samo tiste, ki imajo dovoljenje.

Organizacije, ki izvajajo izvoz-uvozne dejavnosti Odkrijte valutne račune v banki. Če se uporabi več vrst valut, se praviloma izkazujejo več kot eno. Za vsako vrsto valute - ločen valutni račun.

Za odpiranje valutnega računa organizacija izbere primerno banko, zbira potreben paket dokumentov in jim daje izbrano banko. Banka, nato pa odpira dva računa za organizacijo: tok in tranzit. Skozi tranzitni račun so vsi transferji v tuji valuti za imetnika računa. Sedanji valutni račun odraža realno število valut od podjetja.

V tem videu lekcija podrobno opisuje račun 52 v računovodstvu, primerih uporabe in dokumentov. Vodi lekcijo glavnega računovodja Gandieva N.V., Strokovnjak in svetovalec spletnega mesta, ki predstavlja čarovnice ⇓

Če želite prenesti predstavitev v videu, kliknite spodnjo povezavo.

Kako kupite valuto?

Za nakup tuje valute, organizacija navaja banko določeno količino denarja v rubljev iz njenega rubenega računa. Hkrati se v računovodstvu ta seznam odraža v ožičenju D57 K51.. SCH. 57 "Prevodi na poti" - Vmesni med 51 "tekočim računom" in 52 "Valutni računi". Denar od bremenijo, vendar jih ne moremo vpisati v valuto do sedaj, saj banka še ni na seznamu za valuto. Da bi bil ta denar izgubljen in ne pozabljen, se uporablja vmesni SSH. 57 "Prenosi na poti."

Ko je organizacija navedla potrebno količino denarja za banko v rubljev, banka kupi zahtevano količino tuje valute in jo navaja na valutni račun podjetja (valuta se upošteva v rubljev po stopnji centralne banke Rusije, ki deluje na datum poverilnice). Računovodska ožičenje D52 K57..

Denarna sredstva. 57 Našteto nazaj na P / S (ožičenje D51 K57.).

Za izvedbo obratovanja nakupa v tuji valuti Banka ima plačilo Komisije, katerega znesek se nanaša na povečanje stroškov kupljenih materialnih vrednosti bodisi kot del. Ožičenje, ki odraža plačilo Komisije, ima obrazec: D91 / 2 K51Kadar se na Sch.91 Subaccount 2 upoštevajo operativni stroški.

Pridobljeni valutni skladi se upoštevajo pri uradni stopnji centralne banke Rusije, ki delujejo na dan prejema.

Hkrati se lahko tečaj, ki se uporablja pri nakupu tujega blaga, razlikuje od uradnega tečaja centralne banke Ruske federacije. Nastala razlika se imenuje finančni rezultat nakupa valute.

Če je uradna stopnja manjša od nakupnega tečaja, potem je pri računovodstvu razlika pojavila kot del poslovnih odhodkov. ( D91 / 2 K57 - negativna razlika).

Če je uradna stopnja več tečajev, se razlika odraža v poslovnih prihodkih ( D57 K91 / 1 - Pozitivna razlika).

V času plačila tujih blaga mora dobavitelj preračunati valuto po stopnji centralne banke Ruske federacije na dan plačila:

Če je tečaj na dan plačila dobavitelj višji od cene centralne banke Ruske federacije na dan kreditiranja valute izmenjave. 52, potem obstaja pozitivna razlika tečaja, ki se odraža v drugih prihodkih s ožičenjem D57 K91 / 1.

Če je potek centralne banke Ruske federacije na dan plačila nižji kot na dan kredita v valutnem računu, obstaja negativna razlika tečaja, ki se odraža v drugih stroških z ožičenjem. D91 / 2 K57.

Spodnja slika v Infografiki je dana kratke informacije o računovodskem računu 52, ki je podračun in ustrezni računovodski izkazi. Za odpiranje v polnem kliknite na sliko.

Bremenitev | Kredit | Ime operacije |

Navedena zahtevana količina denarja banki v rubljev (po stopnji banke) |

||

Kupljena valuta se pripiše na valutni račun (po stopnji centralne banke Rusije) |

||

Vrnil po nakupu valutnih sredstev na tekoči račun |

||

Komisija |

||

Odraža negativno razliko (potek nakupa nad centralno banko Ruske federacije) |

||

Pozitivni menjalni tečaj se odraža (stopnja nabave je pod centralno banko Ruske federacije) |

Po prejemu valute od tujih kupcev za blago, delo, storitve, se pripisuje na "valutni tranzit račun", ta operacija se odraža v ožičenju D52 K62.kjer 62 "izračuni s kupci".

Po tem lahko proda ali se vpiše na trenutni račun valute. Valuta, ki je namenjena prodaji, je odpisana D57K52.. Pred tem je bil del prejetih valutnih sredstev potreben za prodajo, v zadnjem času, obvezna prodaja valute je preklicana.

Prodajni proces vključuje tudi uporabo SC. 57, kot v primeru nakupa. Valuta, namenjena prodaji, je na seznamu JAR, ki ga prodaja in vključuje prihodke od prodaje na tekočem računu podjetja.

Ožičenje za prenos valute Bank naprodaj ima obrazec D57 K52..

V računovodski službi je bila valuta upoštevana po stopnji centralne banke Rusije, ki deluje na dan ali zadnje prevrednotenja, ali na dan kreditiranja. 52. Na dan prodaje je treba preračunati valuto.

V tem primeru se lahko pojavi kot pozitiven (če je potek centralne banke Ruske federacije na dan preračunavanja višji kot na dan vpisa na račun) in negativne razlike tečaja.

Prodaja valut se izda prek SCH.91. Stroški valut se odpišejo v breme ožičenja SCH.91 D91 / 2 K57po stopnji centralne banke Ruske federacije. Prihodki od prodaje se pripišejo rublja R / s po prodaji, se ožičenje izvaja. D51 K91 / 1.

Valuta prodajne banke po svoji stopnji, ki se lahko razlikujejo od centralne banke. Poleg tega se lahko valutni skladi prenesejo na banko za prodajo v enem dnevu, prodano pa se prodaja na drug dan, in izraz razlika se lahko pojavi tudi (če se je v tem času spremenila stopnja CB). Negativna razlika tečaja se odraža z ožičenjem D91 / 2 K57Pozitivno - D57 K91 / 2.

Po rezultatih prodaje tuje valute na računu 91 se šteje, da je finančni rezultat (poslovni izid).

Bremenitev | Kredit | Ime operacije |

Navedena za prodajno valuto (po stopnji centralne banke Ruske federacije) |

||

Od prodaje (po prodaji) |

||

Napisana s stroški valute, ki je namenjena prodaji (po stopnji centralne banke Ruske federacije na dan prodaje) |

||

Negativna razlika deviznega tečaja se odraža (zaradi spremembe na poti centralne banke Ruske federacije na dan odpisa z valutnega računa in datumom prodaje) |

||

Odraža pozitivni menjalni tečaj (podobno) |

||

Finančni rezultat iz poslovnega posla (dobiček) |

Občasno pride do prevrednotenja valute.

Sredstva na računih valute se odražajo v računovodstvu in poročanju v rubljev. Zato se valuta prevede v rubljev po uradni stopnji centralne banke Ruske federacije, ki deluje na dan preračunavanja.

Tako se izvede prevrednotenje valutnih računov:

Ožičenje med prevrednotovanjem valut:

Zaradi preračunavanja se pojavi izrazna razlika, ki se odraža v sestavi prihodkov iz poslovanja (D52 K91 / 1) in stroški (D91 / 2 K52).

Organizacija lahko v svojih dejavnostih:

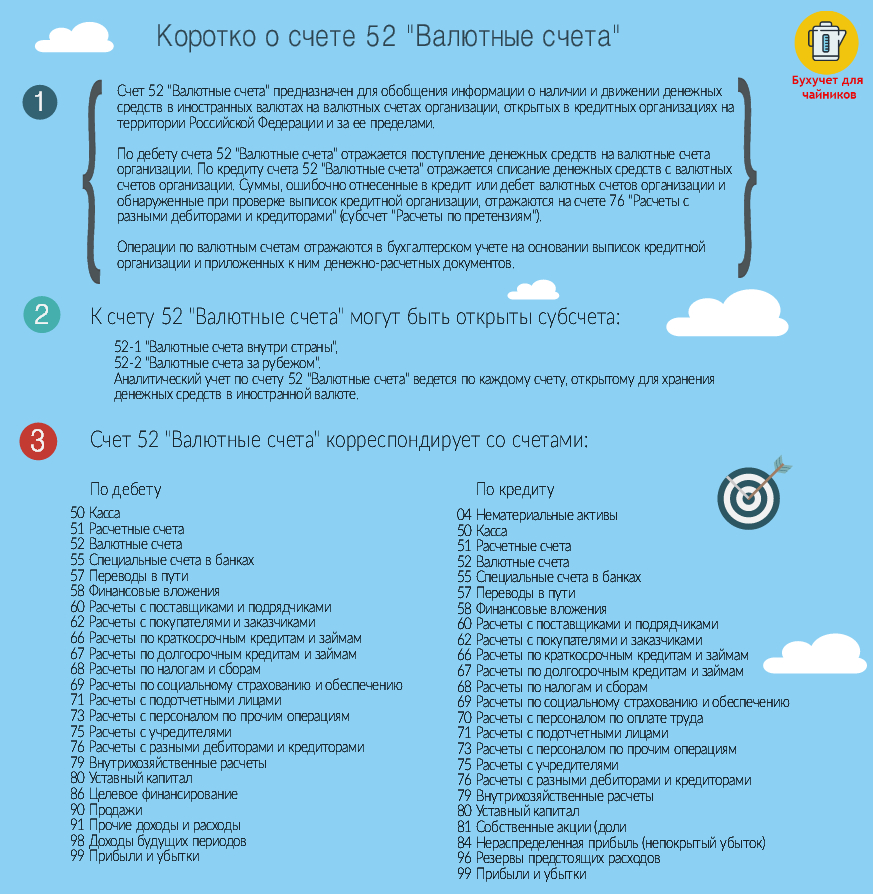

Računovodstvo valutnih operacij se izvaja na podlagi PBU 3/2006 in načrta računov in navodil za njegovo uporabo. Če povzamemo informacije o prisotnosti in gibanju tujih valut v tujih valutnih računih, odprtih v ruskih pooblaščenih bankah ali v bankah zunaj njenih meja, je namenjen 52 "Valutni računi". Na računu 52 lahko odprete subaccount - "valutne račune v državi", "valutne račune v tujini". Analitično računovodstvo na račun 52 je treba izvesti za vsak račun, odprt za shranjevanje denarja v tuji valuti. To izhaja iz navodil za načrt računa.

Nakup tuje valute Organizacija ima pravico samo prek pooblaščene banke (člen 11 zakona 10. decembra 2003 št. 173-FZ).

Za nakup tuje valute, da poravnalni dokument (Klavzula 3.1 Banke Rusije Navodila 4. junija 2012 št. 138-C). Enotna oblika poravnalnega dokumenta ni določena z zakonom. Praviloma v bankah obstajajo potrebni obrazci. V dokumentu o poravnavi pred iztekom besedila v zahtevi "Namen plačila", navedite kodeks vrste delovanja s seznama valut in drugih operacij (Klavzula 3.2 Banke Rusije Navodila za 4. junij 2012 št. 138 in). Pri nakupu valute navedite kodo valute 01 030 (Dodatek 2 k Navodilom Banke Rusije z dne 4. junija 2012 št. 138-C).

O nakupu tuje valute za poslovno potovanje, glej Kako odražati brez gotovinskega nakupa valute za mednarodno izmenjavo .

Da bi odražala operacijo nakupa valute v računovodstvu, lahko uporabite račun 57 "Prevodi na poti". To je mogoče, če izdajanje poravnalnega dokumenta s strani banke za nakupno valuto ne ujema z datumom prejema na valutni račun. Če pa odpisujem rubljev iz računa, se njihova prodaja in vpis valute pojavita v enem dnevu (to se lahko določi z izvlečki banke), nato pa se račun 57 ne more uporabiti.

Pri prevajanju rubljev za nakup valute, naredite ožičenje:

Debit 57 (76) Kredit 51

- našteti denar za nakup valute.

Vstop kupljene valute za tekoči račun odraža to:

Debit 52 Credit 57 (76)

- Valuta je vpisana na valutni račun (na podlagi bančnega izpiska).

Valuta, ki jo je prejel uradni menjalni tečaj, ki deluje na dan kreditiranja denarja na račun valute organizacije. Hkrati, evidence v računovodskih registrih, pripravijo tako v valuti izračuna (rubljev) in valuto plačil.

Tak odredba izhaja iz odstavkov 4-6, 20 PBU 3/2006, str. 24 določb za računovodstvo in poročanje in navodila za načrt računa (račun 52, 57, 76).

Menjalni tečaj, za katerega se kupi banka, se običajno razlikuje od uradnega. Če je valuta dražja od Banke Rusije, se pojavijo drugi odhodki iz operacije nakupa valute (odstavek 11 PBU 10/99). Če cenejši, drugi dohodek (str. 7 PBU 9/99).

V večini bank za nakup tuje valute bo morala plačati Komisiji. V računovodstvu ta znesek vklopite sestavo drugih stroškov (odstavek 7 odstavka 11 PBU 10/99).

Primer razmisleka v računovodskih poslih za nakup tuje valute

Alpha LLC je sklenil pogodbo o zunanji trgovini. Za svojo uspešnost "Alpe" potrebuje dolarje. Na valutnega računa ni denarja. Torej, 30. januarja, Alpha dal navodila banki, da pridobi potrebno valuto (1000 $). Za to je poravnalni dokument in prenesen na nakup valute 31.000 rubljev.

2. februarja je banka kupila valuto po stopnji 30,50 rubljev. Za dolar in ga vpisal na valutni račun organizacije za ministrsko komisijo Komisije v višini 200 rubljev.

Računovodja organizacije je podala naslednje vnose.

Debit 57 Credit 51

- 31 000 rubljev. - našteti denar za nakup valute.

Debitna 52 kredit 57

- 29 700 rubljev. (1000 USD × 29.70 rubljev / USD) - pripisana valuta na valutnega računa organizacije;

Debit 91-2 Credit 57

- 200 rubljev. - je banko imela plačila Komisije;

Debit 91-2 Credit 57

- 800 rubljev. (1000 USD × (30.50 rubljev / USD - 29.70 rubljev / USD)) - odraža razliko med menjalnim tečajem valute in banke Banke Rusije;

Debit 51 Credit 57

- 300 rubljev. (31.000 rubljev. - 1000 USD × 30.50 rubljev / USD - 200 rubljev.) - Vrača ostanek neporabljenega denarja.

Pretok valutnih prihodkov od prodaje blaga (zmogljivost, servisiranje, servisiranje) se odraža v računu 52. Subaccount je treba odpreti zanj:

Sredstva, prejeta v tuji valuti, se prenesejo v rubljev po uradni stopnji Rusije Rusije, ki je bila ustanovljena na dan njihovega vpisa na tranzitni valutni račun Organizacije (odstavek 5 odstavka 5 PBU 3/2006). Istočasno, vnos v računovodskih registrih v tuji valuti. To izhaja iz točke 24 predpisov o računovodstvu in poročanju.

Računovodski prejemki valutnih prihodkov je odvisen od pogojev pogodbe. Zlasti na:

Če pravica lastništva gre na datum dostave (drug datum, ki ni datum plačila) in pogodba predvideva naknadno plačilo, naredite naslednje ožičenje.

Debit 62 Credit 90-1

- Prihodki so se odražali od prodaje blaga.

Na dan plačila:

- odsev plačila s strani kupec blaga;

Ta nalog izhaja iz odstavka 12 PBU 9/99 in navodila za načrt računa (račun 52, 62, 90-1).

Če pogodba predvideva predplačilo, se napredni predujem ne pripozna kot dohodek organizacije in se odraža v računu obveznosti (odstavek 3 in 12 PBU 9/99). V tem primeru odražajo pridobitev valutnih prihodkov, kot sledi.

Na dan plačila:

- predplačilo je bilo prejeto v tuji valuti;

Debit 52 Subaccount "Trenutni valutni račun" Kredit 52 Subaccount "Transit Valuta Račun"

- Valuta je navedena za trenutni valutni račun.

Na dan prenosa lastništva:

Debit 62 Subaccount "Izračuni za dobavo blaga (delo, storitve)" Kredit 90-1

- odsev prihodkov od prodaje blaga (izvajanje dela, opravljanje storitev);

DEBIT 62 SUBACCOUNT "Izračuni na dosežkih, ki so bili prejeti" kredit 62 Subaccount "izračuni za dobavo blaga (delo, storitve)"

- prejeto predplačilo.

Takšna shema ožičenja izhaja iz odstavka 12 PBU 9/99 in Navodila za načrt računa (računi 52, 62, 68, 76, 90).

Ne glede na pogoje naročila v računovodstvu bi morala organizacija preceniti zahteve (obveznosti) v tuji valuti. Toda izdani predujmi (prejeti), določajo tečaj Rusije na dan prenosa predplačila in v prihodnosti ne precenjuje (odstavek 10 PBU 3/2006).

Prevrednotenje na dan:

Poleg tega lahko v računovodskih usmeritvah za računovodske namene registrirate postopek za ponovno oceno tuje valute, ko se tečaje spremeni.

To je predvideno v odstavkih 7, 9-10 PBU 3/2006, točka 7 PBU 1/2008.

Pri prevrednotenju se pojavijo tečajne razlike:

To izhaja iz odstavka 4 odstavka 3 in odstavek 11 PBU 3/2006.

Pri izračunu tečajnih razlik je priporočljivo urediti v obliki računovodskega potrdila, sestavljenega v poljubni obliki.

Pozitivne tečajne razlike v sestavi drugih prihodkov (odstavek 7 PBU 9/99). Negativne razlike med tečaji - v drugih odhodkih (str. 11 PBU 10/99). To je navedeno v odstavku 13 PBU 3/2006.

Primer razmislek v računovodskih poslovanju za prodajo blaga za izvoz. Izračuni se izvajajo v tuji valuti. Pogodba predvideva prenos lastništva blaga po mejnem prehodu

Alpha LLC je sklenil pogodbo o zunanji trgovini za dobavo blaga. Znesek naročila je 10.000 $ (DDV - 0%). V skladu s pogoji Pogodbe se pravica do lastništva kupec po izdaji carinskih postopkov za izvoz.

28. januar "Alpha" Pošiljki izdelki za izvoz. Stroški realiziranega blaga je 230.000 rubljev. Registracija carinskih postopkov, zaključenih 1. februarja.

Kupec je bil izračunan za blago, kot sledi:

Za odražanje delovanja v računovodstvu je računovodja odprt:

Debit 52 Subaccount "Transit Valuta Račun" Kredit 62 Subaccount "Izračuni na napredni prejetih"

- 89 100 rubljev. (3000 USD × 29.70 rubljev / USD) - je prejel delni predplačilo iz tuje organizacije na račun prihajajoče dobave blaga;

Debit 52 Subaccount "Trenutni valutni račun" Kredit 52 Subaccount "Transit Valuta Račun"

- Valuta je navedena za trenutni valutni račun.

Debit 45 Kredit 41

- 230.000 rubljev. - dobavljeno blago za izvoz.

Debit 52 Subaccount "trenutni valutni račun" Kredit 91-1

- 600 rubljev. (3000 USD × (29,90 rubljev / USD - 29.70 rubljev / USD)) - odraža pozitivno razlika tečaja v valutnem računu.

Debit 91-1 Credit 52 Subaccount "trenutni valutni račun"

- 300 rubljev. (3000 USD × (29,90 rubljev / USD - 29.80 rubljev / USD)) - odraža negativni menjalni tečaj na podlagi valutnega računa;

Debit 62 Subaccount "Izračuni za dobavo blaga" Credit 90-1

- 297 700 rubljev. (89 100 RUB. + (10 000 USD - 3000 USD) × 29.80 RUB. / USD) - Prihodki se odražajo od prodaje blaga;

Debit 90-2 Credit 45

- 230.000 rubljev. - odpisal stroške izvedenega blaga;

DEBIT 62 SUBACCOUNT "Izračuni na dosežkih, ki jih je prejel" Credit 62 Subaccount "Izračuni za pošiljanje blaga"

- 89 100 rubljev. - Predplačilo je pripisano.

Debit 52 Subaccount "Transit Valuta Račun" Kredit 62 Subaccount "Izračuni za pošiljanje blaga" \\ t

- 208 600 rubljev. ((10 000 USD - 3000 USD) × 29,80 руб. / USD) - Vaja za plačilo dobavljenega blaga;

Debit 52 Subaccount "Trenutni valutni račun" Kredit 52 Subaccount "Transit Valuta Račun"

- Valuta je navedena za trenutni valutni račun.

Za izračun razlik med tečaji na valutnem računu je računovodja izdal potrdilo za 31. januar in 1. februarja.

Primer razmislek v računovodskih poslovanju za prodajo blaga za izvoz. Izračuni se izvajajo v tuji valuti. Pogodba predvideva prenos lastništva blaga po pošiljki. Plačilo se opravi po pošiljki

Alpha LLC je sklenil pogodbo o zunanji trgovini za dobavo blaga. Znesek naročila je 10.000 $ (DDV - 0%). V skladu s pogoji pogodbe, pravica do lastništva gre kupcu po pošiljki.

28. januar "Alpha" Pošiljki izdelki za izvoz. Stroški realiziranega blaga je 230.000 rubljev. 1. februar, kupec bo v celoti plačal blago.

Ameriški dolar, ki ga je ustanovila centralna banka Ruske federacije, je bila (pogojno):

Računi so naredili naslednje ožičenje.

Debit 62 Credit 90-1

- 297 000 rubljev. (10 000 USD × 29,70 rubljev / USD) - Odražene prihodke od prodaje blaga po pošiljki;

Debit 90-2 Credit 41

- 230.000 rubljev. - napisana s stroški izvedenega blaga.

Debit 62 Credit 91-1

- 2000 rubljev. (10 000 USD × (29,90 rubljev / USD - 29.70 rubljev / USD)) - odraža pozitivno razlika tečaja za obveznost kupca, ki izhaja iz spremembe menjalnega tečaja na datum poročanja.

Debit 52 Subaccount "Transit Valuta Račun" Kredit 62

- 298 000 rubljev. (10 000 USD × 29.80 RUB. / USD) - prejeto plačilo za dobavo blaga;

Debit 52 Subaccount "Trenutni valutni račun" Kredit 52 Subaccount "Transit Valuta Račun"

- Valuta je navedena za trenutni valutni račun.

Debit 91-1 Credit 62

- 1000 RUB. (10 000 USD × (29.90 rubljev / USD - 29.80 rubljev / USD) - odraža negativni tečaj obveznosti kupca, ki izhaja iz spremembe tečaja na dan plačila.

Včasih organizacije imajo potrebo po nakupu ali prodaji tuje valute. Položaj je lahko veliko. Na primer, uvozite ali izvozite blago, pošiljate zaposlene na tuje poslovne izlete, plačate posojilo v tuji valuti in tako naprej.

Sedanja zakonodaja zavezuje organizacijo, da se preusmeri valutne ostanke za rublje po ugotovljeni stopnji. V primeru razlika tečaja na pozitivni strani za vas, se odraža kot drugi dohodek v BU in kot tudi dohodek ne-prihodkov. Vsota negativne razlike se upošteva na enak način, samo za porabo.

V tem članku, obravnavamo kot primer, kot v 1C 8.3 valutne operacije za pretvorbo in preučiti njihovo ožičenje, in sicer nakup in prodajo valute.

Pred začetkom dela z valuto, morate konfigurirati program.

V primeru, da prevod med računom valute in rublja traja več kot en dan, boste morali uporabiti vmesni račun 57.

Iz "glavnega" oddelka pojdite na.

V oknu, ki se odpre, poiščite odstavek, imenovano "račun 57" prevodov na poti "se uporablja pri premikanju denarja" in Marke zastavo. Ta nadgradnja ne vključuje nujno.

Priporočljivo je tudi preverjanje namestitve druge nadgradnje. V meniju »Uprava« izberite »Funkcionalnost«. V oknu Nastavitve, ki se prikaže, odprite jeziček »Izračuni« in preverite, ali je zastava nastavljena na »Izračuni v valuti in c.e.«. To je že nameščeno privzeto.

V razdelku »Directories« izberite »Valute«.

Odprli boste seznam vseh valut, dodanih programu s svojimi tečaji. V tem obrazcu kliknite gumb "Prenos valutnih tečajev ...".

Program vam bo predlagal izbrati te tuje valute, za katere želite prenesti tečaje. Preverite jih z zastavami in kliknite na gumb »Prenesi in Zapri«. Privzeto je bil trenutni datum, vendar ga je mogoče spremeniti.

Zdaj lahko nadaljujete neposredno na naš primer prodaje in nakupa valute v 1C 8.3.

Razmislite o primeru, ko mora naša organizacija prodati 7.000 $ Sberbank za rubljev. Sprva je 1C ustvaril plačilni nalog in na njeni osnovi. Plačilni nalog ne bomo obravnavali in takoj bomo nadaljevali z dekoracijo odpisa, saj je prav to potrebno ožičenje.

Kot vrsto delovanja navedite "druge izračune z nasprotnimi strankami". Prejemnik v našem primeru je PJSC Sberbank. Imamo že pogodbo z izračuni v USD. Izbrana je na kartici tega dokumenta. Spodnja slika prikazuje kartico te pogodbe.

Prav tako pisno navajamo račun računa 52 (valutni računi) in račun izračunov 57.22 (izvajanje tuje valute). Poleg tega morate določiti svojo organizacijo in bančni račun.

Izvedli bomo dokument in upoštevali njegovo ožičenje. Ogledate si lahko, da ne samo odpisi, temveč tudi razlike v predmetu.

Če je valuta spremenila svojo vrednost od zadnje valutne transakcije, bo ožičenje za izračun valutnih ostankov dodano na 1C (če je prevrednotenje konfigurirano).

Po prejemu $ 7.000 banke, ga bo prenesel na nas v rubelu ekvivalent. Program upošteva dokument.

Prejem se napolnjuje samodejno po razkladanju iz banke odjemalca. Kljub temu je priporočljivo preveriti izpolnjene podrobnosti, zlasti račun in znesek.

Gibanje tega dokumenta so prikazani na spodnji sliki.

V primeru nakupa valute v 1C 8.3, morate izdelovati enake ukrepe kot v prejšnjem primeru.

V tem primeru bo odpis "drugih izračunov z nasprotno stranko". V ožičenju za nakup valute namesto 57,22 bo 57.02 (nakup tuje valute). Prejem na P / C bo "nakup tuje valute".

Valutni račun (račun v angleški valuti) je račun v bančni instituciji, ki pripada pravni ali fizični osebi, ki se kopiči in porabijo svoja sredstva v tuji (kabriolet) valuti. Za sredstva v tujih valutnih računih se banke zaračunavajo po cenah v teh valutah, v katerih imajo prihodke od dajanja sredstev na mednarodni devizni trg.

Podjetja katere koli oblike lastništva in podjetja se lahko ukvarjajo z zunanjimi trgovinskimi dejavnostmi, za izvajanje katerih lahko odprejo valutni račun v Rusiji. Takšen račun se lahko odpre v banki, ki ima dovoljenje centralne banke ROS-CIA, da izvede poslovanje s tujo valuto.

Glavni regulativni akt, ki ureja izvajanje deviznih operacij, je pravo Ruske federacije "o regulaciji valut in nadzoru valut", pa tudi regulativni akti centralne banke Rusije.

Poslovanje s tujimi valuti in vrednostnimi papirji v tuji valuti so razdeljeni v trenutne valutne transakcije in valutne transakcije, povezane s pretokom kapitala.

Trenutne transakcije valut:

Prenosi v državo in iz države tuje valute za izvajanje naselij brez odlašanja plačila za izvoz in uvoz blaga, dela in storitev, kot tudi za izvajanje naselij, povezanih s posojanjem izvoz-uvoznih operacij za obdobje ne več kot 180 dni;

Pridobivanje in zagotavljanje finančnih posojil za obdobje največ 180 dni;

Prevodi v državo in državo, ki se zanimajo, dividende in drugi prihodki od depozitov, naložb, posojil in drugih dejavnosti, povezanih s pretokom kapitala;

Prevodi netrgovske narave, vključno s prevodi plač, pokojnin, preživnine, kot tudi drugih podobnih operacij.

Valutne transakcije, povezane z gibanjem kapitala:

Neposredne naložbe, tj. Naložbe v odobreni kapital Organizacije, da bi izločili dohodek in pridobitev pravic do sodelovanja pri upravljanju ali ganizaciji;

Portfolio Investment, t.j. nakup vrednostnih papirjev;

Transferji za plačilo lastništva stavb, struktur in drugih nepremičnin (vključno z zemljišča in njenim podtaljem), ki jih je mogoče pripisati v skladu z zakonodajo države do nepremičnin;

Zagotavljanje in prejemanje zamude pri plačilu za več kot 180 dni pri izvozu in uvozu blaga, gradenj in storitev;

Zagotavljanje in pridobivanje finančnih posojil za več kot 180 dni;

Vse druge valutne transakcije, ki niso trenutne.

Pooblaščena banka odpira podjetje en račun v kateri koli zamenljivi valuti, vendar je mogoče odpreti račun v več valutah. Vsi valutni skladi podjetja so predmet skladiščenja na valutnem računu. Za neizpolnjevanje tega sklepa je družba v redu v velikosti vseh valutnih prihodkov. Vzdrževanje računa se izvede v skladu s pogodbo s sklenjenim bančnim storitvijo. V skladu s to pogodbo podjetje odpre dva računa naenkrat: tranzitna valuta in sedanja valuta, ki se izvajajo vzporedno.

Račun 52 "Valutni računi"

Račun 52 "Valutni računi" je namenjen povzemanju informacij o prisotnosti in gibanju sredstev v tujih valutah na računih VA Liteble Organizacije, odprtih v kreditnih institucijah v Ruski federaciji in zunaj nje.

V bremenitvi računa 52 "Valutni računi" odraža prejem sredstev za valutne račune organizacije. V skladu s kreditnim računom 52 "Valutni računi" odraža odpis sredstev iz valutnih računov Organizacije. Zneski, ki so napačni, dodeljeni denarnim računom za posojilo ali debetno valuto organizacije in kreditne institucije, ki so bile ugotovljene pri preverjanju kreditnih institucij, se zabeležijo na račun 76 "Izračuni z različnimi dolžniki in upniki" (SmaodcCount "Izračuni za zahtevke").

Operacije na valutnih računih se evidentirajo v računovodstvu na podlagi izvlečkov za kreditno institucijo in dokumentov z gotovino brez poravnave, ki so jim priloženi.

Račun 52 "Valutni računi" se lahko odprejo s subaccounts:

52-1 "Valutni računi v državi",

52-2 "Valutni računi v tujini".

Poleg tega je do SubacCount 52-1 priporočljivo odpreti subaccount drugi naročilo:

52-1-1 "trenutni denarni račun";

52-1-2 "Transit valutna račun".

Analitično računovodstvo na račun 52 "Valutni računi" se izvajajo za vsak račun, odprt za skladiščenje sredstev v tuji valuti.

Organizacija ima pravico odpreti račune v različnih valutah (ameriški dolarji, evrov itd.). V tem primeru je operacija bolje upoštevati vsako vrsto valute na posameznih podračunih.

Pretok sredstev za tuje valutne račune se odraža v bremenitvi računa 52, njihov odpis - na posojilo na podlagi bančnih izkazov in denarnih dokumentov, ki so jim priloženi.

Pristojbina za odprtje valutnega računa je vključena v druge stroške: \\ t

Debit 91, Subaccount "Drugi odhodki" - Kredit 51 (52) - Bančne storitve za odprtje valutnega računa.

Za službe banke banke, morate plačati Komisijo. Znesek Komisije je ustanovljen z medsebojnim dogovorom med banko in stranko v pogodbi o denarnih službah. Plačilo se lahko izvede v rubljev in valuti.

Stroški, povezani s plačilom služb banke, se odražajo v ožičenju:

Debit 60 (76) Kredit 51 (52) - Prazla Komisija na podlagi bančnega izkaza;

Debit 91, Subaccount "Drugi odhodki" - Credit 60 (76) - Šteje se znesek Komisije kot del drugih stroškov.

V davčnem računovodstvu se odhodki družbe za plačilo storitev banke upoštevajo kot drugi odhodki, če so povezani s proizvodnjo in (ali) realizacijo (str. 25, odstavek 1 čl. 264 davčnega zakonika Ruske federacije) in v drugih primerih kot ne-deaktivne stroške (str. 15 str. 1 čl. 265 davčnega zakonika Ruske federacije). Hkrati bi morala biti Komisija takih odhodkov ekonomsko upravičena.

Obstajajo situacije, v katerih lahko banka tujega podjetja navaja prihodke na valutni račun ruskega izvoznika, da bi se od njega izgubila znesek Komisije. V tem primeru se bo znesek prejetih prihodkov razlikoval od zneska, ki se odraža v pogodbi. Če je pogodba s tujim kolegom predvidena za tak postopek za izračune, bo znesek okrepljene komisije razumna potrošnja. Hkrati se znesek prihodkov v celoti odraža v skladu s pogodbo.

V opisanem položaju se Komisija banka odraža v našnjem:

Debit 91, Subaccount "Drugi stroški" - Kredit 60 (76)

Znesek Komisije kot del nekaterih stroškov.

Debit 60 (76) - Kredit 62

Odražala odplačilo dolga.

Ta vnos se izvede na podlagi sporočila telegrafa ali teleksa ali poročila o prenosu sredstev v sistem Skupnosti za svetovne medbančne finančne telekomunikacije (SWIFT), ki označuje znesek

6. Računovodstvo za neopredmetena sredstva (NMA).

NMA se sklicuje (PBU 14/2007) (pravica do izuma, industrijski vzorec, uporabni model, računalniška programska oprema, baza podatkov, topologija integriranih vezij, blagovna znamka in servisni znak, ime kraja izvora, izbirni dosežki itd.) Del premoženje s takšnimi znaki, medtem ko skladnost z njimi: uporaba NMA pri proizvodnji proizvodov ali potrebam po upravljanju, v obdobju več kot 12 mesecev; gospodarske koristi; Pomanjkanje materiala in realne strukture; sposobnost identifikacije; Nobena preprodaja ni pričakovati; Obstoj sredstva in lastništva je bil dokumentiran; Dejanske stroške je mogoče zanesljivo določiti. NMA je sprejeta za računovodstvo z dejansko (začetno) vrednostjo od datuma sprejetja računovodstva - znesek v denarnih pogojih, ki je enak obsegu plačila v monetarni in drugi obliki ali obseg plačljivih plačil ali obračunanih pri pridobivanju, ustvarjanju, ustvarjanju sredstvo in zagotavljanje pogojev za njeno uporabo. Preostala vrednost za amortizirano NMA je razlika med začetno oceno in se nakopiče na datum poročanja amortizacije.

Letni znesek amortizacije NMA: 1) z linearno metodo - na podlagi začetne stroške ali trenutne tržne vrednosti (med ponovno ponovno oceno) enakomerno med življenjsko dobo; 2) Z metodo zmanjšanega ostanka - na podlagi preostale vrednosti na začetku meseca, pomnoženega z frakcijo, v številu - koeficient, ki ga je ustanovila organizacija (ne višja od 3), in v imenovalcu - preostalo koristno Življenje uporabe v mesecu; 3) Z načinom pisanja stroškov sorazmerno z obsegom proizvodov - na podlagi obsega proizvodov za mesec in razmerje med začetno vrednostjo in predvidenim obsegom proizvodov za celotno uporabno uporabo NMA.

Tipično ožičenje na NMA. 1. Vstop NMA: Pridobitev za odbor D08K60 - Stroški kupljene NMA, D19K60 se odraža - DDV se odraža v prenosu ponudnika, D08K60, D19K60 - odraža stroške pridobivanja in DDV na te stroške, D04K08 - NMA prejete, D60K51 - plačana z NMA, D68K19 - knjiženo DDV; Ustvarjanje NMA D08K10.70,69 ... - Stroški oblikovanja NMA se odražajo, D04K08 - objekt je sprejet za računovodstvo; sprejem v račun prispevka k odobrenemu kapitalu D08K75 in D04K08 - na znesek ocene, dogovorjene z ustanovitelji; Vstop NMA za skupne dejavnosti D04K80; Zaslužen prihod NMA D08K98 - je odražal tržno vrednost na dan prihoda NMA, D04K08 - NMA je pripisana, mesečni D26K05.04 - Amortizacija in D98K91 je pripisana - vključena v druge dohodke, ki je del prejete prejete predmete. 2. Odstranjevanje NMA: Izvajanje NMA D62K91 - odraža stroške prodanih predmetov, D91K68 - Odsevi DDV, da prejmejo od kupca, D51K62 - Plačilo iz kupca, D05K04 - Znesek nabrane amortizacije, D91K04 - je bila odpisana Preostala vrednost NMA, D91 (99) C99 (99) 91) - Finančni rezultat izvajanja NMA; Odpis NMA D05K04 - Obračunana amortizacija je odpisana, D91K04 - Preostala vrednost je odpisana, D99K91 - izguba od zapisa NMA; Gratuit Gear D05K04 - Akumulirana amortizacija, D91K04 - napisana s preostalo vrednostjo za brezplačno preneseno NMA, D91K68 - DDV, ki se izplača v proračun, D99K91 - Izguba zaradi brezplačnega prenosa; Prenos NMA kot prispevek k odobrenemu kapitalu drugega podjetja D05K04 - Akumulirana amortizacija, D76K04 - je bila odpisana preostala vrednost NMA, D68K19 - reflektiranega DDV, obnovljena v proračun sorazmerno s preostalo vrednostjo ("rdeča strna "), D68K51 - našteti DDV v proračunu, D76K19 - Obnovljeni DDV se odpiše ob oblikovanju finančnih naložb, D58K76 - odraža prenos objekta, D91 (76) K76 (91) - razlika med preostalo vrednostjo NMA in ocena prispevka k odobrenemu kapitalu se odraža. 3. Obrazložitev amortizacije na NMA: Uporaba računa 05 "Amortizacija LMA" D20,23,25,26,29,44K05; Brez uporabe tega računa, D20,23,25,26,29,44K04.