Zagotavljanje denarja v obresti (uurism) je ena izmed najstarejših vrst storitev. Sprva so bila dana posojila in vrnjena naravi. Ni znano, da je služil nastanku ideje o rasti posojila, vendar zgodovinarji ne izključujejo izgled iz prakse - na primer, ko se krava vrne posojilo v posojilu, skupaj s tele.

Pred trgom za poklicne udeležence (kot so banke, kreditne zadruge in mikrofinančne organizacije), so se zasebne osebe ukvarjajo, predvsem posamezniki. Skoraj vse vrste religij so obsodili to vrsto dejavnosti, ki pa niso preprečevale, vklj. Ortodoksni samostani dajejo posojila, zavarovana z zemljiščem in nakitom.

Kljub dejstvu, da zakon in danes ne prepoveduje izdaje zasebnih posojil, novi zagon za razvoj uživanja uživanja z razvojem interneta, ki je takšna posojila na voljo širokemu krogu oseb. Na posebnih internetnih igriščih lahko izberete samo najprimernejšo možnost posojila in se dogovorite.

Izmenjava medsebojnega posojila zasebnim posameznikom "Zamov.ru" omogoča posojilojemalcem iz katerega koli dela Rusije, da vzamejo denar v dolgu na spletu prek interneta na mestu posojila. V tem centru zagotavljanja informacij o zasebnih posojilih lahko potencialni posojilojemalec z lahkoto izbere najprimernejše kreditne predloge zanj.

Vsak posojilodajalec samostojno opredeljuje pogoje, na katerih je pripravljen zagotoviti denar v dolgu, zato se lahko parametri takih posojil bistveno razlikujejo drug od drugega.

Na podlagi tega bi moral biti potencialni posojilojemalec zelo previden, da oceni vsak stavek, in je še posebej previden za preučevanje naslednjih parametrov posojil:

Praviloma za oblikovanje zasebnega posojila prek službe posojila.ru iz posojilojemalca ne zahteva uvedbe, da se zagotovi, če je vsota velika, ali pa ima posojilojemalec močno "poševno" kreditno zgodovino, V nekaterih primerih je morda potrebno za depozit. Pri izvajanju takšnih transakcij je treba upoštevati stroške časa in denarja za zasnovo transakcije.

Za razliko od bank, ki zagotavljajo denarna posojila za kakršen koli namen, zasebni posojilodajalci še zdaleč niso pripravljeni izdajati posojila za poslovni razvoj, vključno z različnimi zagonskimi projekti. Na podlagi tega ne bi porabili časa za analizo predlogov, v katerih se taka posojila ne zagotavljajo, je treba dati cilj posojila od samega začetka.

Razmerje posojilojemalcev do kreditne zgodovine in prisotnost zapadlih posojilojemalcev je drugačen. Vendar pa je treba razumeti, da v primeru dajatve posojila, če obstaja odprta zamuda pri potencialnem posojilojemalcu o drugih obveznostih, neizpolnitev zasebnih posojilnih pogojev lahko vključuje uporabo precej stroge metode nadomestila dolga.

Pri oblikovanju zasebnega posojila morate vprašati, če obstaja možnost predčasnega odplačevanja posojila. Po ruskih zakonih lahko dolžnik plača le dolžnika le, če je na voljo soglasje posojilodajalca. Zato je zaželeno zagotoviti takšno priložnost v fazi dogovora o pogodbi.

Poslanci bo vredno razjasniti drugo pomembno vprašanje - možnost podaljšanja pogodbe. Nekateri posojilodajalci ponujajo celo samodejno podaljšanje posojil, ob upoštevanju odplačevanja obračunanih obresti. To je pomembna možnost, saj, če obstajajo težave z odplačilom podaljšanja, se bo izognila glob za zamude.

Tu smo navedli parametre, ki jih je treba najprej analizirati pri izbiri posojila. Vendar pa je poleg njih še vedno veliko odtenkov, ne da bi posvečali pozornost, na katero posojilojemalec tvega tveganje po podpisu pogodbe, da bi dobili neprijetno presenečenje. Na podlagi tega morate pred podpisom pogodbe podrobno razumeti v vseh delih transakcije.

Kot smo govorili zgoraj, pogoji za izdajo posojila določa vsak posojilodajalec neodvisno. Podobna situacija z zahtevami za posojilojemalca.

Če povzamemo ponudbo, ki obstaja na borzi, je večina voditeljev pripravljena videti svoje dolžnike državljanov, ki izpolnjujejo naslednje zahteve:

Omeniti je treba, da so nekateri posojilodajalci pripravljeni delati s posojilojemalci, ki imajo negativno kreditno zgodovino, vendar pa bodo stroški takšnih posojil višji. Prav tako je treba upoštevati, da so nekateri posojilodajalci pripravljeni delati le s posojilojemalci, ki živijo le v ločenih regijah.

Obvezni dokument o izdelavi transakcije je potni list državljana Ruske federacije. Vsi drugi dokumenti so neobvezni, njihov seznam pa določa posojilodajalec.

Če govorimo o trenutni praksi, potem v večini primerov, kot drugi dokument, ki potrjuje osebnost posojilojemalca, je morda treba:

Moški, mlajši od 27 let, praviloma morate zagotoviti vojaško id. Posamezni podjetniki, če se posojilo izda za poslovni razvoj, poleg zgoraj navedenih dokumentov, je potrebno potrdilo o IP ali OGRN. Pri zavarovanju zavarovanja bi moral posojilojemalec pripraviti dokumente za določbo.

Interes posameznikov pri pridobivanju posojil z izmenjavo medsebojnega posojila temelji predvsem na dejstvu, da so obrestne mere za takšna posojila višje kot v bankah, vendar nižje kot v MFI.

Lahko se seznanite s povprečnimi vrednostmi v obrestnih merah na takih posojilih v spodnji tabeli:

Z odločanjem o uporabi Service Service.Ru se morate seznaniti s pravili za izdajanje posojil.

Spomnimo se, da so pogoji predloga posojila na tem spletnem mestu določeni v vsakem posebnem primeru posamično s strani posojilodajalca, tako da praktično ni možnosti, da se seznanijo z njimi.

Kljub temu pa obstaja več osnovnih trenutkov za pokrivanje:

Če govorimo o mandatu - potem za majhne količine odločitev, je dovolj redko in redko presega 1 dan. Vendar, če je znesek velik, aplikacije, ki se običajno štejejo za najmanj 2-3 dni. Poleg tega je morda potrebno nekaj dni, če je depozit opravljen. To je treba upoštevati, če je denar nujno potreben.

Obstaja več možnosti za izdajo posojila. Najbolj priljubljena od njih je izdaja posojila kartici (v tem primeru, posojilojemalec vsebuje informacije na svojem zemljevidu, na kateri preiskovalec navaja denar za prejemnika) ali elektronski denarnice. Poleg zgoraj navedenih metod obstaja tudi priložnost, da dobite denar v gotovini.

Pomembna točka izdaje posojila je izdati pogodbo. Poleg tradicionalnega načina sklepanja pogodbe je danes mogoče podpisati dokument tudi brez osebne prisotnosti posojilojemalcev in posojilodajalca, z uporabo elektronskega podpisa.

Druga možnost za sklenitev pogodbe je izmenjava podpisanih pogodb po pošti.

Posojilojemalci, ki želijo dobiti posojilo prek storitve, je treba upoštevati, da obstaja možnost "pobegniti" in na scammers. Ena izmed najpogostejših možnosti, da bi zadnje denar pri ljudeh, ki so v hudi potrebe po denarju, je zahteva po predplačnitvi za obravnavo vloge.

Izkoriščanje storitev posojil.Ru Stranke imajo možnost, da izdajo dve vrsti posojil - zavarovanih z depozitom in praznim (brez zavarovanja).

Kljub dejstvu, da se večina posojil z izmenjavo vzajemnih posojil izda, ne da bi zagotovila, spodaj predstavimo pogoje registracije in posojil, ki predvidevajo zagotavljanje zavarovanja:

Storitve vzajemne kreditne izmenjave uporabljajo različni posojilojemalci. Med strankami družbe je mogoče najti tako delovne državljane (vključno z uradno) in študenti, freelancers, poslovnežem in celo upokojencem.

Takšna priljubljenost je bila dosežena zaradi dejstva, da obstaja velik izbor najrazličnejših predlogov na borzi.

Pridobiti dostop do storitve medsebojnega posojila v pisarni logic. Stranka bi morala opraviti lahek postopek registracije, po katerem je za potencialni posojilojemalec, funkcije takšnih funkcij kot nastanitev na spletni strani vloge za posojilo ali predložitev vloge za predhodno dane kreditne predloge.

Obstajata dva glavna načina za sprejem denarja - denar in prenos denarja. Praviloma je izbira metode pravica do posojilojemalca, v nekaterih primerih pa je metoda lahko pogoj za izdajo posojila.

Vzpostavitev omejitve izdaje posojila je lahko povezana s potrebo po nadaljnjem prepoznavanju posojilojemalca.

Plačilo dolga se izvede v skladu s pogoji, navedenimi v pogodbi. Običajno se mora naročnika majhnih posojil odplačati z odstotkom na koncu mandata.

Po večjih posojilih se lahko posojilodajalec zagotovi za načrt plačila, v katerem je posojilojemalec dolžan mesečno za odplačilo dela posojila in obresti.

Podobne storitve imajo številne prednosti:

Med pomanjkljivostmi je treba opozoriti:

Izkoristite storitve izmenjave medsebojnih posojil posojiloma.ru. Skoraj vse kategorije strank bodo lahko z lahkoto izbrali najbolj optimalno možnost posojila za njih. Pred oblikovanjem transakcije je treba skrbno preučiti sporazum.

Pozdravi! Posojila in posojila bodo vedno pomembna.

V državi, potrošnik "Boom"? Ali pa je morda na nasprotju, je populacija prisiljena rešiti na potrebnem? In v tem, v drugem primeru, kupci in prodajalci potrebujejo izposojena sredstva!

Zanimivo je, da se v državah s katero koli stopnjo ekonomije razvija tudi na račun posojil. Zato posojila distribuirajo vse, ki niso preveč leni. V Rusiji so to banke, MFI in kreditne zadruge. In pred kratkim - tudi storitve R2P posojila.

Danes vam bom povedal, kaj je na trgu neposrednih posojil, in od posojil P2P se lahko zanima posojilojemalec in investitor.

Okrajšava P2P je dešifrirana kot "peer za peer" ("vi, jaz sem jaz" ali "od osebe do človeka"). Na posebnih internetnih virov posojila podjetjem in posameznikom niso dane banke ali MFI, ampak navadni ljudje. Poleg tega se izda neposredno in brez finančnih posrednikov.

Na drugačen način se imenuje "množična" ali "socialna posojila". Vendar pa "socialna" v tem primeru ne pomeni "prostega". Donos naložb za vlagatelja lahko doseže 30-40% na leto. Toda tveganja neporavnanega posojila tukaj so visoke ...

Internetno igrišče (na primer, "mestno mesto") zmanjšuje vlagatelje in posojilojemalce. V vlogi drugega, malih podjetij in posameznih podjetnikov se običajno izvajajo. Ki iz nekega razloga ne more ali ne želijo sprejeti bančnega posojila. Vendar pa bo z veseljem vzel od zasebne osebe.

Posojilna storitev 2P2 nujno ocenjuje zanesljivost posojilojemalca. Ta izmenjava 2P2 se ne razlikuje od bank in MFI. Vendar pa brez množične platforme daje svojemu denarju! Investitor in posojilojemalec podpišeta sporazum med seboj.

Nenavadno je, da je delež zamude na območjih P2P nižji kot v bankah in MFI. V skladu s storitvijo "Mesto denarja", v petih letih, je odstotek brez donosa znašal le 4,5% (za več kot 25.000 posojilojemalcev).

Z zamudo se storitev bori na dva načina: privablja odvetnike družbe ali pritožbe za pomoč pri agenciji zbiralke.

Druga razlika med naložbami v P2P iz naložb v banke in MFI: tu sredstva vlagateljev niso zavarovana! Postopek za izdajo posojila določa, da dajete nekomu zadolževanju brez kakršnih koli jamstev in premazov. Naj vas spomnim, da vloge v višini do 1,4 milijona rubljev zavarovane s strani QA. In naložbe v MFI, po želji, se lahko zavarovane v ločenih zavarovalnicah.

Seveda, spletna mesta poskušajo nekako zaščititi vlagatelje pred tveganjem za nevračanje. Na primer, mestna mestna storitev ponuja upniko garancijski izdelek za 6% velikosti posojila. V primeru neplačila posojilojemalca bo igrišče vrnilo celoten znesek dolga vlagatelju. Res je, da garancija velja samo za posojila do 500.000 rubljev.

In zadnja razlika v naložbah v P2R je znesek naložb. Najmanjši znesek naložb v MFI je 1,5 milijona rubljev. Bančni depozit je mogoče odkriti skoraj vsak znesek (celo 1000 rubljev).

V Pitupiju je mogoče teoretično raziskati tudi 1000 rubljev. Toda le velike vsote (od 100.000 rubljev) so učinkovite za diverzifikacijo naložb.

Zanimivo je, da takšna vrsta posojil v Rusiji ni urejena na zakonodajni ravni.

Danes centralna banka spremlja le dejavnosti posameznih množičnih območij. Približno 20 najboljših storitev v Rusiji se prostovoljno poročajo Centralni banki o rezultatih njihovega dela (na primer mesta denarja, FISTICO in CENTRYBERS).

Vendar pa se lahko v letu 2018 razmere korenito spremenijo. Centralna banka pripravlja osnutek zakona o ureditvi trga P2P. Res je, novice in pogovori o tem se slišijo od začetka leta 2016.

Potrebna je ureditev trga, da se zmanjša verjetnost goljufije. Danes lahko vsaka finančna piramida zlahka "prikrije" pod platformo P2P. Za komuniciranje z njo vlagatelju, seveda, ni vredno. V prihodnosti bodo posojilodajalci prejeli objektivne informacije o solventnosti in dolžniške obremenitve vsakega posojilojemalca iz uradnega registra.

V začetku oktobra lani, Sergej Shvetov, Prva namestnica Bank of Rusije, je navedla, da bo Centralna banka v enem samem registru, in določila jasne zahteve za njih (v smislu odgovornosti do vlagateljev in razkritja informacij).

Posebna skrb v centralni banki Povzroča nišo. Danes, posojanje "od enake enake", ki zavzema večino trgovskega trga.

Naj vas spomnim, da poleg P2P, je tudi to, da gre za množičnofundiranje. Kaj je Craudinvesting? To je, ko vlagatelj v zameno za svojo monetarno pomoč prejme delež družbe ali del njegovega dobička.

Toda nazaj na zakonodajno ureditev P2P v Rusiji. Ena od možnosti državne kontrole: razširiti na takšna posojila ukrep zakona "o potrošniških kreditih (posojilo)". V tem primeru vlagatelj ne bo treba dokazati obstoja dolga na pravnem postopku. Za posojilodajalca je to zagotovo plus.

Po drugi strani pa, če platforma P2P obdrži vlogo posrednika v transakciji, potem vsako posojilo, izdano prek njih, mora izvesti ločeno posojilno pogodbo. In investitor mora plačati dohodnino z prejetega dohodka, ki prevaža izgube brez donosa na lastne stroške.

In če zaradi tega se bo pridelek platform P2P pade na 15-20% namesto toka 30-40%, bodo prenehali biti konkurenčni v primerjavi z drugimi elementnimi orodji ...

Posebni pogoji in načini oblikovanja, prejemanja in vračanja posojil P2P določa platformo.

Recimo, da je storitev FISTICO lahko "vprašana" znesek dolga od 100.000 na 2.000.000 rubljev za obdobje od 1 do 12 mesecev od 19,5% na leto. Depozit nepremičnin ni potreben. Toda za pravno osebo nujno jamči za lastnika podjetja.

Vsako igrišče uporablja lastne ocene posojilojemalcev. Na primer, storitve Posodobitve deli posojilojemalce v štiri kategorije: A, B, C in D. Da bi dobili oceno D, je dovolj, da imate dobro kreditno zgodovino. V tem primeru bo največja velikost posojila 150.000 rubljev, obrestna mera pa se razlikuje v območju od 25% do 40% na leto.

Spet ima vsaka P2P spletna stran lastne zahteve za posojilojemalce. Recimo, servis "Mesto denarja" najprej "zlomi" podjetje in njene ustanovitelje na odprtih virih (osnova izvršilnih postopkov, arbitraža, kreditnega urada in drugi). Nato analizira prejšnje izkušnje lastnikov podjetja. Po tem, platformski študijski prejemki in plačila na poravnalnih računih za oceno solventnosti projekta.

Osnovne zahteve za posojilojemalca: Poslovna dela za najmanj šest mesecev, obseg letnih prihodkov pa ni manjši od 1,5 milijona rubljev, ni tekočega preobremenjenega posojil.

Vsako igrišče bo moralo zagotoviti ključne informacije o sebi, posojilu in poslovanju (kreditno obdobje, namen posojila, starost in poklic posojilojemalca).

Da bi izvedli globlje finančne analize, boste potrebovali finančno in vodstveno poročanje, poslovni podatki, garante in zavarovanje. Strokovnjaki storitve analizirajo predložene dokumente in včasih gredo na kraj poslovanja za njegovo oceno.

Obrestne mere za posojila P2P segajo od 12 do 40% na leto. Cena izposojenih sredstev je odvisna od ocene posojilojemalca, zneskov in pogojev posojila, pa tudi od njegove razpoložljivosti (zastava, jamstvo).

Pomemben trenutek! Posojila P2P se nanašajo na kratkoročne kreditne izdelke. Najpogosteje se lahko izposojena sredstva izdajo za obdobje enega meseca do enega leta. Včasih mesta "podaljšajo" posojilnega časa za do 2-3 let (za visoke ocene posojilojemalce). In zelo redko na trgu so "dolge" možnosti kreditiranja (do 5 let).

Večina storitev P2P zaračuna Komisijo in od vlagatelja, in nekoliko velika - od posojilojemalca.

Na vsakem P2P-spletnem mestu, njihovi načini, da izterjajo zamudo dolžnika. Storitev Lonbury po 30 dneh zamude prenaša dolg zbiralcem. Projekt PENZA obtožuje dolg prek sodišča (in spletno mesto že ima pozitivno pravosodno prakso).

Da bi dobili posojilo P2P, boste potrebovali minimalni paket dokumentov. Od posameznika najpogosteje zahteva le potni list in potrdilo o PI.

Vse ostalo (kreditna zgodovina, lastnina nepremičnin) preverja zaposleni v osnovni storitvi. Od pravne osebe dokumentov, seveda, bo potrebno. Vključno z ravnotežjem in finančnimi poročili.

Na spletnih mestih P2P posojil je mogoče izposoditi sredstva za nakup, popravilo ali posodobitev opreme, nepremičnin ali vozil. Tudi P2P posojila izdajajo delež v poslu ali dopolnitvi obratnega kapitala. Posodobiteljica celo kaže na izdajo posojila za refinanciranje drugih posojil.

Pridobite posojilo naenkrat, če posojilojemalec strinja, da bo zagotovil tekoči depozit. Na primer, nakup nepremičnin na sistem posojil P2P je možen, pod pogojem, da bo to ali druga nepremičnina zagotovljena v depozitu.

Mimogrede, potencialni investitor ne vidi informacij na spletnem mestu, kar vam omogoča, da prepoznate osebo ali kraj poslovanja posojilojemalca. Vlagatelji so na voljo samo splošnim informacijam o podjetju (pogled na poslovanje, njegovo "starost", kazalnike dejavnosti, namen posojila, želeni znesek, izraz in stopnjo, ki jo predlaga določba).

Najpogosteje je odobreni znesek posojila naveden z nedenarnim bančnim nakazilom na račun posojilojemalca. Veliko manj pogosto kot način za izdajo denarja Druge možnosti (Qiwi, WebMoney) so na voljo.

Ruski trg posojil R2R se nenehno spreminja. Pred kratkim je bil eden od voditeljev obravnaval storitev "kasneje." Dejansko pa platforma ne deluje v celoti od aprila 2016.

V začetku leta 2018, takšna večja mesta delajo v Rusiji:

Želim vas opozoriti na drug projekt: Sofin - International Fitat p2P Posojilna platforma za blokchain. Kriptokurska se je zdaj na svetu pojavila svoj kreditni projekt.

Glavni "čip" projekta: vsi ukrepi na spletnem mestu (dopolnjevanje posojilodajalca posojilojemalca, plačilo Komisije, proizvodnjo vseh dokumentov) se shranijo na platformo v obliki transakcije z blokchain in so vidne na osebnem računu posojilojemalca. Za aktivno sodelovanje oba udeleženca prejmejo bonuse in nagrade notranji elektronski denar (Sofin žetoni). V prihodnosti se ti žetoni lahko prevedejo v drugo kriptokursko.

Mimogrede, potencial trga neposrednih posojil v Rusiji Strokovnjaki so ocenjeni na 4,3 milijarde rubljev!

V zvezi s svežo finančno krizo, banke na malo se udeležijo svojih položajev na trgu poslovanja posojil. Prvič, ne vedno banke lahko zagotovijo podjetnike prilagodljive pogoje. Drugič, stroški bančnih storitev se vsako leto gojijo. No, kar je najpomembnejše - banke so bistveno izven poslovnih posojil v začetni fazi razvoja.

Na takih straneh, investitor sam izbere podjetje za financiranje. Posojilojemalec se dogaja v skladu s standardi EBRD za mala podjetja z gospodarstvom v razvoju. Da bi dobili posojilo R2R, je poslovnež včasih celo opremljen z depozitom - dovolj je, da najdete zanesljiv porok.

Dve strani sta najbolj priljubljeni med posojilojemalci v Rusiji: "Money City" (TownMoney.ru) in Posodobiteljica (Handoberry.ru).

Pomembni trenutki za vlagatelja:

Ocenjevanje s pregledi obeh projektov vsaj resničnih podjetij, ne goljufov.

Velike banke so že aktivno vključene v P2P. Na primer, ALFA-Bank je ustvaril ločeno storitev "Alpha tok", kjer lahko zasebni vlagatelji neposredno posojajo majhno podjetje.

Vlagatelji zaslužijo odstotek izdanih posojil. In poslovneži dobijo posojilo za en dan: brez zavarovanja in garantov.

Alpha tok je največja avtomatizacija. Služba je izbrala aplikacije iz podjetij topil in razdeli posojila med vlagatelji. Prispevek investitorja je razdeljen na 20 enakih delov, ki se razdelijo med 20 različnih podjetij. Ta pristop vam omogoča diverzifikacijo tveganj. No, če priznana družba gre za zamude, zbiralci pridejo v poslu.

Investitor "Poplava" je lahko kateri koli ruski, ki je odprl račun v banki Alpha. Denar lahko vlagate v znesek 10.000 na 50.000 rubljev. V letu 2017 je bil povprečni neto donos naložb v "tok" 17,3% na leto.

Kako so izbrana podjetja? Banka Alpha je služila več kot 300.000 podjetjem. Banka je analizirala podatke in na podlagi njih ustvarila sistem točkovanja, ki ga zdaj ocenjujejo potencialna posojilojemalce "poplava".

Pros P2P sistemi:

Slabi sistemov P2P:

Kaj menite o možnostih takšnega sistema v Rusiji? Naročite se na posodobitve in delite povezave do svežih delovnih mest s prijatelji na socialnih omrežjih!

Danes je medsebojna posojila razdeljena na finančni trg. Če iz določenih razlogov ne morete dobiti v banki, se lahko obrnete na kreditno unijo. Bistvo takšnega sodelovanja je, da udeleženci takšne družbe vlagajo v zakonski sklad. Ta sredstva nato gredo na izdajo posojil po ugodnih pogojih.

Danes preprosto daje majhen znesek v kreditno unijo, dobite priložnost po določenem času, da dobite posojilo v veliko večjem obsegu. Prednost tega pristopa se lahko imenuje nizke obrestne mere.

Vse z medsebojnim posojilom se izdajo v določenem naročilu. V naročeni pogodbi je navedeno, koliko je udeleženec kreditne unije uvaja, kdaj in v kakšnem znesku bo prejel denarne zneske v roki. Bistvo takšnega sodelovanja je, da več ljudi skupaj zbira velik znesek z vlaganjem v svojo kreditno unijo. Ta denar se posreduje enemu od udeležencev. Ko jih vrne, lahko drugi posojilojemalec uporabi izposojena orodja. Če morate nujno dobiti posojilo, ta možnost verjetno ne bo ustrezala.

Danes na internetu obstajajo posebne platforme, ki se registrirajo, na kateri lahko postanete član podjetja, ki ponuja vzajemno posojilno storitev. Takšne dejavnosti imajo lastne značilnosti:

Poslovni predstavniki so bolj verjetno, da bodo med posamezniki med posamezniki, medsebojna posojila, postajajo tudi priljubljena.

Izjemno pomembno je preučiti pogodbo vnaprej, da vam je na voljo podpisati. Na voljo so vsi pogoji sodelovanja. Če vam nekaj ne ustreza, je bolje, da zavrnete sodelovanje v kreditni uniji.

Državni organi se olajšajo z razvojem medsebojnega posojila. Toda podpora je zagotovljena samo tistim podjetjem in zadrugam, ki ne delajo v dobičku. Podjetja, ki ponujajo medsebojne storitve posojanja, so uradno registrirana. Njihova dejavnost je nadzorovana, urejena z zakoni, podnapisi. Če želite postati član takega podjetja, morate izbrati tiste zadruge, ki si zaslužijo zaupanje drugih uporabnikov, vrednost po njihovem ugledu.

Velika sredstva medsebojnega posojila se oblikujejo s prejemanjem prispevkov udeležencev. Namesto da dobimo priložnost, da v prihodnje izkoristijo posojilo z nizko obrestno mero.

Nasvet iz primerjave.RU: Med kreditnimi sindikati, druge zadruge, ki ponujajo vzajemne kreditne storitve, se pogosto srečujejo goljufi. Začetek sodelovanja s takšno družbo, je treba zahtevati potrdilo o državni registraciji od predstavnikov, licenco za izvajanje finančnih dejavnosti.

Kristina Manjula.

Kakšna privlačna posojila za vlagatelje

Trg posojil P2P, to je posojila posameznikov posameznikom s pomočjo spletnih platform brez sodelovanja bank, odločno naraščajoče volumne: nove storitve se pojavljajo, igralci so prejeli velike naložbe. Mnogi mediji, ki ne potekajo v izrazih, pokličite razmnoževalne storitve posojil P2P "Ubijalci bank". Torej, kaj je P2P posojil? Rusbase je to vprašanje že odgovoril na Oktyabrsky pregled. Danes bomo skrbno razmislili o tem trgu, zlasti ruskih P2P startups, pa tudi na spletnih posojilnih storitvah blizu MFI.

Posojanje posojil P2P, Posojila oseba, peer-to-peer, investiranje, "posojila s peer-to-človek", "Man kreditiranja človeku", "socialno posojanje" je neposredna izdaja posojil od prispevajo posojilojemalca brez Sodelovanje tradicionalnih finančnih institucij, obstajajo banke. Ta storitev ponuja internetne storitve, kjer lahko uporabnik deluje kot upnik in vloga posojilojemalca. Povzetek Naravna izmenjava denarja: ena postavlja, druga prevzame. Poceni spletnega mesta, za razliko od dragega mediacije banke, teoretično omogoča, da takšne storitve omogočajo nizke stopnje za potrošniško posojilo, in vlagatelj - povečanje prihodkov iz prispevka. Če storitev ima skromno Komisijo 1-2%, je posojilo izdano v skladu z 20% in manj provizijo, posojilodajalec prejme 19% namesto 10% prispevka, posojilojemalec pa stane 21% na leto. Vendar pa v praksi včasih izgleda drugače, zlasti na ruskem trgu.

Seveda je nova vrsta posojil še vedno previdno, in ni naključje. Varnost depozitov zagotavljajo same storitve, ki poskušajo dobiti maksimalne informacije o strankah, vendar ostajajo vrzeli, pravni sistem pa ne nadzoruje te vrste finančnih odnosov. P2P podjetja zaupajo svojemu denarju ali ne, je vredno presojati s pogledom na izkušnje drugih vlagateljev, kot tudi na naraščajočem obsegu trga. Po podatkih Združenega kraljestva v Peer Finskega združenja, ki je konec leta 2013, je bilo registriranih 3,7 tisoč P2P posojilojemalcev poslovnežev in 70.000 posojilojemalcev, ki so prejeli posojilo za potrebe potrošnikov. Predstavljali so več kot 86 tisoč aktivnih posojilodajalcev. Na splošno se je v preteklem letu povečal obseg svetovnega trga za 121%.

Prva taka storitev se je v Združenem kraljestvu pojavila leta 2005 pod dvoumno območje možnega sporazuma za rusko uho. ZOPA in zdaj ostaja največji peer v državi z osnovo nad 500 tisoč strank in obseg posojil, izdanih več kot 469 milijonov funtov. Leto kasneje sta se v ameriškem trgu posojil P2P pojavile še dva resne igralca: uspeh in posojil. Do leta 2014, kar nekaj podobnih projektov, ki se širijo na svetu in mnogi od njih začnejo privabiti velike finance iz znanih vlagateljev. Na primer, uspeva v letu 2011 je prejel skupaj 95 milijonov dolarjev, vključno z denarjem iz Fundacije Eric Schmidt, predsednik upravnega odbora Googla. In v največjem storitve posojanja kluba, ocenjeno na 2,3 milijarde dolarjev, ocenjeni 57 milijonov $ Lastnik Mail.ru Group Yury Milner. Med priljubljenimi tujimi P2P podjetja so tudi International Kiva, CommusLend.com (Kanada), Smava.de (Nemčija). V Združenih državah Amerike je bilo celo zagon, združevanje dveh revolucionarnih trendov v gospodarstvu, kot so bitcoins in posojila med peer-to-peer: Kriptomets je mogoče dobiti prek platforme BTCJAM.

V Rusijo, P2P-Online Credit Services je dosegla Rusijo šele v letu 2010, in začeli so aktivno delovati šele v letu 2012. Trg je predstavljen za večino dela mikrolokovega sistema. V pregledu smo upoštevali podjetja, ki delujejo na klasični sistem peer-to-peer, to je, da sprejemajo vloge od prebivalstva in projektov, ki so blizu MFI, ki temeljijo na zaupanju in izvajanju posojil na spletu, vendar za denarne sklade ali strokovno vlagateljev.

Eno in najstarejše družbe - "Svddzh.ru" . Storitev vam omogoča, da vzamete posojilo brez sklicevanja in garantov na spletu. Posojilojemalec zapolni kreditni profil na spletnem mestu, uprava preveri informacije in daje stranki od 1 do 100. Če odjemalec ponuja kreditno zgodovino, bo bistveno povečala oceno upnikov in zaupanje. Obveznost posojilojemalca je enako kot v banki, ki je sklenila posojilno pogodbo: odnos po tem, da urejajo ustrezni pravni instrumenti. Posojila od 2 tisoč do 100 tisoč rubljev, so izdane povprečne zneske približno 5 tisoč rubljev. V skladu s tem je obrestna mera za posojilojemalca izračunana z upravo, odvisno od kreditne zgodovine stranke. V povprečju je 25%, po generalnem direktorju družbe, Anton Tarasov. Kot je za interese interesov, je učinkovit kazalnik 30%. Minimalna naložba je 4 tisoč rubljev, priporočenih za zmanjšanje škode - od 40 tisoč. Spletna stran ima izračunano tabelo za vlagatelje.

Anton Tarasov, generalni direktor podjetja "Svtzh.ru":

Anton Tarasov, generalni direktor podjetja "Svtzh.ru":

Kot vir za finančne naložbe, naše orodje raje ne tekmuje z drugimi, vendar jih dopolnjuje. Nahaja se v območju tveganja in donosnosti, v katerem ni drugih konkurentov. Če vzamemo forex, potem je to veliko tveganje in morda dober donos, vendar ob istem času, je malo ljudi upravlja. Druga Extreme je banke: sto odstotkov donosnosti, vendar nizko zanimanje. Če pogledate na trg in vzemite zaloge, kjer obstaja velik donos kot v bankah, manj tveganju kot forex, vendar verjetnost popolne izgube denarja. Za zaloge potrebujete visoko strokovnost od vlagatelja, da bi razumeli, kaj storiti, ko citati gredo navzdol. Z vezanimi je lažje, vendar donos ni veliko višji kot na depozite v banki. Torej smo na sredini. Naše orodje je jasno. Jasno je, kdo je in kaj je, kje vlagajo in kje, na splošno, denar. Lahko zaupate in lahko vlagate: za vlagatelje, vam svetujemo, da diverzifikacijo portfelja v različnih smereh, vključno z našim orodjem, kot dopolnjuje.

Podoben sistem "Exchange Exchange" WebMoney sistem prav tako uspešno deluje že več let in je priznan kot strokovnjaki. Da bi dobili posojilo, morate imeti elektronsko denarnico, ki je povezana s sistemom prenosa. Določite, kateri znesek, za koliko časa in pod kakšnim interesom je pripravljen zagotoviti posojilo, in sistem izbere ustrezne predloge. V skladu s tem se predlogi oblikujejo tudi uporabniki: če imate kakršen koli prosti znesek, da lahko sami dati potrošniški kredit. Stopnja posojil je povprečno 25%. V celotni zgodovini dela je bilo izdanih več kot 91 tisoč posojil za skupno skoraj 30 milijonov dolarjev. Varnost depozitov je zagotovljena s posebnim certificiranjem uporabnikov, vendar strokovnjaki svetujejo, da preverijo svoje posojilojemalce in neodvisno, čeprav je pogodba o posojilu izdano, kar je jamstvo za sodne postopke.

Glede na podobno načelo, spletno mesto "Banga" deluje. Najboljše ponudbe upnikov in posojilojemalcev so razvrščene na glavno stran, uporabnik pa je registriran s preverjanjem storitve in prejme oceno. V sistemu Babank je bilo vpisanih 21 tisoč uporabnikov, 17 tisoč transakcij je bilo sklenjenih v višini približno 140 tisoč rubljev.

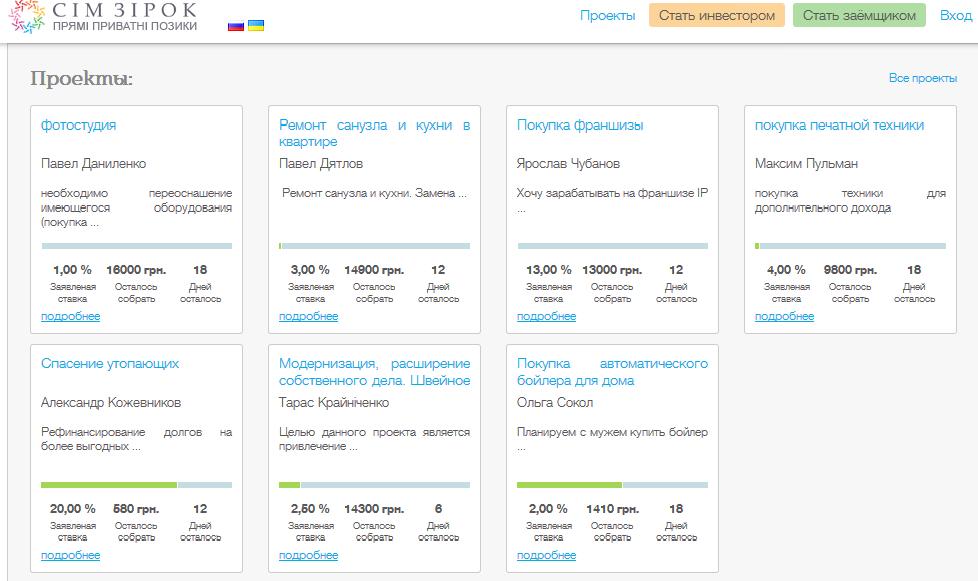

Druga posebna vrsta mikrokolonskih storitev je nekakšna "osi", samo brez komponente podjetja. To na primer storitev Posodoba, ki deluje na isti P2P "scenarij", kjer se posojilodajalce najdejo s posojilojemalci, vendar je tukaj navedeno, da jemlje ali se izvede (popravilo stanovanja, na primer). Posojilodajalci so lahko del zneska - pridobivajo pristojbine, kot na Trumpeplatformi. V Ukrajini je podobna storitev - to je zagon Simzirok. Projekt je še vedno edini v njeni prijazni na ukrajinskem trgu, je začel pred kratkim, prejel naložbe iz skupine Imperusa (RVK). Njegova značilnost je prisilna diverzifikacija, ki je omejevanje največjega zneska naložb v eno posojilo en upnik in popolnoma edinstveno avkcijsko metodo za določanje obrestnih mer. Tukaj, uporabniki izjavijo o svojih projektih, in, na primer, o želji, da "kupiti avtomatski kotel z možem."

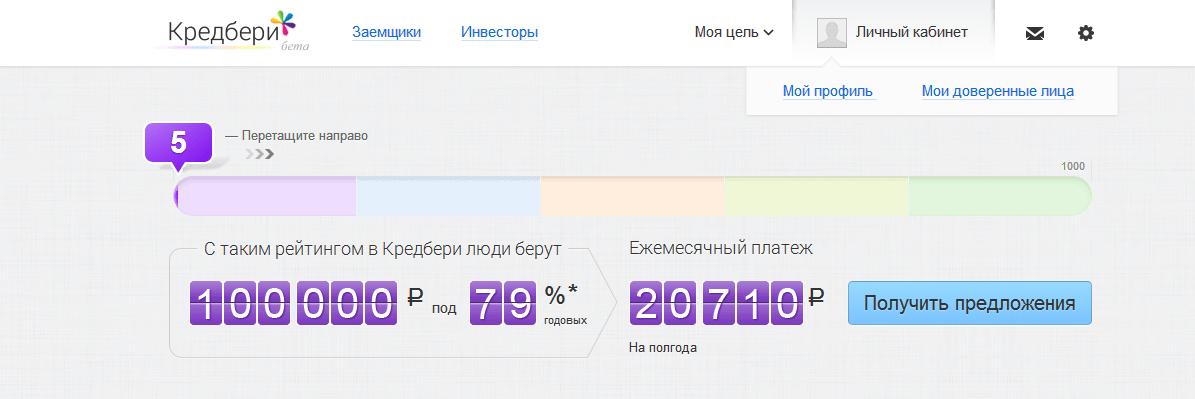

Prejšnji mesec je bil na trgu P2P izšel nov igralec - projekt CREDEBRY.RU, ki je lansiral Maxim Nogotkov, lastnika podjetja "Svyaznoy". Projekt je ustvaril izkušnje svojih konkurentov in prišel do kombiniranega mehanizma: posojila drug drugemu, izračun nazivnih stopenj, izračun ocene kreditne zgodovine, garant prijateljev in uporabniških pregledov. Prvič, družba Creery išče aplikacije za banke, med katerimi "Svyaznoy. Banka" in "Renessence Credit". Drugič, zasebni vlagatelj je na voljo prek te platforme. Storitev kliče svoje storitve na "zaupanja posojil." Uvrstitev upošteva obseg podatkov, profilov v socialnih omrežjih, povratne informacije prijateljev, uporabnikov. Poleg tega prenašate posebej izdelane teste na banke. Storitev je še vedno na voljo v beta.

Obstajajo tudi številna podjetja na obrobju posojil P2P, ker ne prispevajo prispevke prebivalstva, ampak denar poklicnih vlagateljev in sredstev. Ti so bližje mikrofinančnim organizacijam, pa tudi pripravljajo posojila na spletu. Obrestne mere so ogromne, vendar se takšne vrste posojil izračunajo na tiste, ki morajo za kratek čas dobiti majhen denar. Na primer, če morate nujno dati najemnino za stanovanje, in sosed mora zaprositi za dolg! Poleg tega so takšne storitve zanimive za velike naložbe, saj je zelo donosna.

Platforma Moneyman je leta 2011 ustanovila Boris Batin in Alexander Dunaev, v letu 2012 je služba začela svoje delo, leta 2013 pa so lastniki napovedali zaključek serije v višini 3 milijone dolarjev. Lani so naložbe prejele naložbe iz Vadima Smymov (dimne izdelke, veriga trgovin "republika"). Po mnenju Borisa Batina, to je "prva služba v Rusiji, ki je avtomatiziranih procesov aplikacij in izdaja posojila v celoti na spletu." Vprašanja storitev nujna posojila do 15 tisoč rubljev. Registracija v 5 minutah, denar na isti dan, ne da bi zapustil dom. Čeprav ima omrežje negativne preglede, da obstajajo zamude in nekatere druge napake. Vendar pa za službo za stranke, res, priročno: obstaja zelo jasen kalkulator posojila na spletnem mestu, kot tudi pametni marketinški sistem bonus točke za pravočasno odplačilo posojila, ki se lahko uporabi za podaljšanje obdobja posojila, zmanjšati obrestno mero ali povečati količino do 30 tisoč rubljev. Res je, da je obresti izjemno visoka: če vzamete 8000 rubljev, recimo, za en mesec, boste morali preplaviti več kot polovico. In to, če se raztezajo na kalkulatorju, in se nanašate na dolgoročno posojilo v banki ali preko P2P ... Pozor: 744% na leto! Komisija je seveda ogromna, vendar je to pristojbina za nujnost in relativno nemoteka v kreditno zgodovino.

Podobne storitve - Milli in blagajna 365. Milli je zelo ambiciozen začetek sodelovanja z Euroset. Lahko dobite posojilo do 30 tisoč, ki ima le profil v eni od socialnih omrežij, potem, ko pridemo do enega od mobilnih prodajalcev na koruzni zemljevid. "Cassas 365" vprašanja od 2 tisoč rubljev. Do 15 tisoč rubljev za 5-15 dni.

Anton Tarasov, generalni direktor podjetja "SVTG.RU":

Glavni problem je nepopolnost naše bančne zakonodaje. Mehanizem za sklenitev posojil je podoben tako v Rusiji kot v Angliji in Združenih državah, vendar na vprašanje interakcije posojilodajalca in posojilojemalca, v obliki prenosa denarja, bomo poslali glede na razvite države . V isti Angliji so na primer računi upravljanja zaupanja. Imajo veliko večji vidik uporabe kot v Rusiji. V Rusiji je to upravljanje vrednostnih papirjev, in tam je lahko vse - in materialne stvari, in posredovanje. Poenostavlja sam sistem izračuna. V vseh ostalih nismo slabše, nič boljšega. Samo na zahodu denarja več v smislu sredstev upnikov. Obstajajo preprosto fizično upniki. Ljudje preprosto še niso navajeni na dejstvo, da je alternativa bankam, ki jih lahko zaslužite nekje, razen v banki, in nekaj minimalnega tveganja trpijo.

Boris Batin, soustanovitelj projekta Moneyman:

Boris Batin, soustanovitelj projekta Moneyman:

Seveda je podjetje, ustvarjeno na načelu P2P, zanimivo, in, kot kažejo mednarodne analoge, je zelo donosna (na primer, Zopa.com). Vendar pa je treba upoštevati, da so kljub podobnosti končnega izdelka (posojila), P2P in B2C 2 bistveno drugačne. V primeru mikrofinančnih organizacij, kot naša, zaslužek gredo s kvalitativno oceno posojilojemalca. P2P je poslovanje iz platforme, ki temelji na proviziji z vključitvijo dveh strank. MFI imajo več tveganj, saj financiranje izhaja iz lastnega proračuna, vendar potencialno bolj donosno. P2P projekti zahtevajo več časa za razvoj, potencialne plače, ampak tudi tveganja spodaj. Kar zadeva težave, se podjetja, ki temeljijo na platformi P2P, soočajo z enakimi, s katerimi se vsi novi poslovni obrazi zaupajo potrošniku. Pravzaprav mora človek, ki daje posojilo, zaupati platformi ali posredniku pri ocenjevanju potencialnega posojilojemalca. In v Rusiji, na žalost, lahko malo ljudi konkurira tveganje pri izdaji posojila. Obstaja tudi številne pravne težave (na primer kreditne zgodbe), zaradi česar je težko delovati P2P storitev.

Vyacheslav Artamonov, vodja Simziroka:

Vyacheslav Artamonov, vodja Simziroka:

Težave na trgu je mogoče navesti že dolgo časa. Pomanjkanje učinkovitega bančnega plačilnega sistema (neposredni odpis in rezervacija) in elektronskega bančništva. Nezadosten razvoj (funkcionalnost) in učinkovitost elektronskega denarnega sistema. Pomanjkanje zakonodaje in praks z uporabo depozitnih računov (ločeni računi). Stopnje plačilnih sistemov Visa in MasterCard. Skeptično razpoloženje investitorjev / posojilodajalcev. Nezadostna (čeprav visoka) internetna penetracija. Pomanjkanje jasne sheme za identifikacijo strank na spletu, ki je značilen ne samo za trge Rusije in Ukrajine. Težave pri pridobivanju podatkov o strankah iz elektronskih podatkovnih baz, vključno s kreditnimi zgodovinskimi ustoji. Na sodiščih ni zadostne prakse takih zadev. Pomanjkanje jasnega pojma "čiste obrestne prihodke" (odšteje nepovratni dolgovi iz zneska dohodka). Pomanjkanje jasnega mehanizma za kolektivno odločanje leinerjev (ni koncepta "sindiciranega posojila" - analogno "sindicirano posojilo"). Pomanjkanje jasnega mehanizma zbiranja dolga (prodaja) agencij za dolge.

Dmitry Alimov, Upravljanje partnerjev Frontier Ventures:

Dmitry Alimov, Upravljanje partnerjev Frontier Ventures:

P2P Projekti Naložbe so privlačne, saj predstavljajo konkurenco z bančnimi storitvami. S pravim poslovno organizacijo so njihovi stroški nižji, kar jim daje konkurenčno prednost pred tradicionalnimi orodji za izposojanje in akumulacijo (predvsem bančništvom). V vseh segmentih ni dovolj kakovostnih projektov, vendar je njihova pomanjkanja v segmentu Small Business P2P Posebej opazna.

Našel tipo? Označite besedilo in pritisnite Ctrl + Enter

Dorris 12:53, 04/04/2014

Froite 14:45, 11/20/2014

Evgeny podstubin. 10:45, 12.12.2014

Evgeny podstubin. RUSLAN AYUPOV 18:05, 12/13/2014

Evgeny podstubin. Vitaly 09:56, 05/13/2015

Natalia ITTomnia. 23:05, 22.05.2015

Raushan 13:08, 06/19/2015

Maxim 20:00, 9.11.2015

Seme 20:44, 01/13/2016

Nikolai kudryavtsev. 19:13, 18.01.2016

Kirill Ershov 15:07, 01/28/2016

Perry bela 23:11, 04/22/2016

Ihende Abraham 22:52, 04/30/2016

Mark Vidal 22:51, 7.05.2016

Alberto Blackwell 08:07, 05/20/2016

Alberto Blackwell Mark Vidal 14:55, 06/09/2016

Alberto Blackwell Murat Ozapov 22:14, 01/24/2019

Davis Morgan 23:08, 05/26/2016

Skyfinancialoan financiranje 09:18, 4.06.2016

Helen Anderson 06:20, 06/09/2016

Kate Alexandra 16:06, 11.06.2016

Timpons Brent 11:48, 06/16/2016

Timpons Brent 11:50, 06/16/2016

Gospa Zonat 22:44, 06/29/2016

Absolut Casimir 15:06, 7.07.2016

George Winston 15:02, 9.08.2016

George Winston 21:57, 9.08.2016

G. Titcomb Brown 08:07, 08/20/2016

Annia Vicky 15:01, 08/28/2016

George Winston 05:40, 09.09.2016

George Winston 05:42, 09.09.2016

Michael Cedric 20:10, 09.09.2016

George Winston 22:03, 2.09.2016

George Winston 22:10, 2.09.2016

Nokumkz 06:02, 09.09.2016

George Winston 02:12, 09/12/2016

George Winston 02:15, 09/12/2016

Helen Anderson 06:04, 09/12/2016

Helen Anderson 06:04, 09/12/2016

Helen Anderson 06:04, 09/12/2016

Helen Anderson 06:05, 09/12/2016

V ruskem sistemu posojanja, ne le bančne in mikrofinančne organizacije, niso vključene v približno leta 2010. Alternativa jim je medsebojna posojila, ko se posojila lahko pridobijo od drugih posameznikov prek spletnega igrišča. Potencialni posojilojemalec in posojilodajalec se med seboj zdi anonimno na internetu, razpravljata o niansih prihajajoče transakcije, nato pa ga izvlecite iz dokumentiranega.

Enderlending ali je proces, ki vključuje pripravo in podpis elektronske pogodbe s strani udeležencev procesa. Podobno obliko medsebojnega prenosa denarja odlikuje preprostost komunikacijskega algoritma med posojilodajalcem in posojilojemalcem. Vse se zgodi, kot sledi:

Vsak posojilojemalec (zlasti njen in solventnost) je temeljit pregled. Po njenih rezultatih se pripravi njegova ocena potencialnih prejemnikov denarja. V skladu z njo se določi obrestna mera, ki se običajno giblje od 8 do 35 odstotkov.

Glavna značilnost medsebojnih posojilnih storitev je zagotoviti posameznikom posameznikom. Pomembno je tudi, da bo dobiček, prejet od izdaje sredstev, obravnavana s 13-odstotnim dohodnino. Da bi posojilodajalec moral plačati za svoj dobiček. No, za posojilojemalca je njena prednost: Če dobite visoko bonitetno oceno, lahko enostavno prejemate denar za minimalni odstotek na zelo ugodnih pogojih.

Za ruske državljane je danes več medsebojnih storitev posojanja. Lahko oblikujete majhno oceno najbolj priljubljenih podjetij.

1. Na prvem mestu "". Izmenjava kreditov je izdana in pridobiva posojila prek samodejnega vmesnika. Če želite ustvariti aplikacijo, morate vnesti poseben del in se prijavite prek programa. Pri izpolnjevanju vprašalnika morate posebno pozornost nameniti področjem, kjer je naveden namen prejemanja in garancije za vrnitev. Za te kazalnike upniki določajo zanesljivost posojilojemalca. Po tem boste morali sprejeti posojilne sporazume z vsemi upniki. Zadnja faza je prejem sredstev za denarno denarnico. Funkcionalnost je na voljo osebam z osebnim potrdilom.

2. Ob portalu medsebojnega posojila posameznikom. Tukaj se igra dobra kreditna zgodovina. Če obstaja tak posojilojemalec, je morda že tri dni po vložitvi vloge za prejemanje denarja pod 15% na leto. Izrecna posojila se prevedejo v račun ali kartico. Ob nastanku zapadlih je na voljo strokovno iskanje zbiralcev. Tako se lahko upnik, registriran v sistemu, samo finančno zaščiten pred goljufiji.

3. KRERBERY - Podobna spletna posojilna storitev za državljane, ki se je začela delovati v letu 2010. Ta platforma združuje več uporabnih funkcij:

Pomembna značilnost storitve je pridobitev sredstev po ugodnih pogojih, morate klicati 1000 ocenjevalnih točk.

4. Lonbury je priročno internetno igrišče medsebojnega posojila, ki je posebej zasnovan za tiste, ki želijo samostojno določiti optimalne pogoje za pridobitev in izdajanje posojil. Posamezniki, ki potrebujejo sredstva, sestavljajo aplikacije z najboljšimi pogoji za njih. Vlagatelji izberejo sprejemljive možnosti in navajajo znesek, ki ga lahko ponujajo pri podobnih pogojih. Vloge se obdelujejo s posebnim programom. Zagotavlja tudi oblikovanje ocene posojilojemalcev.

Ni povsem težko uporabljati posebnega zneska zasebnega posojilodajalca. Strokovnjaki kažejo, da se bodo v Rusiji v Rusiji novi medsebojni posojalniški storitvi pojavili v Rusiji, ki zagotavljajo še ugodnejše pogoje za obe strani. Toda prejem denarja prek teh internetnih platform ni vedno resničen za nekatere posameznike zaradi resnega odnosa do kreditne zgodovine.