Zadnja posodobitev marec 2019

Nastalo dediščino ni le nepremičninska korist, ampak tudi obveznosti dediča za vsebino, plačljive davke itd. Še posebej motena vprašanja obdavčitve nepremičnin. Dedič se lahko odloči, da bo sam zapustil podedovano premoženje ali ga prodajal.

Da bi ugotovili, ali je dedni apartma takoj pri prodaji ali ne, je treba razmisliti le o času lastništva stanovanja. Neuporabna, da iščejo prednosti v statusu davčnega zavezanca. Izogibanje mogočju davčne obremenitve, ki je osvojila triletno lastništvo stanovanja ali zmanjšala dohodek od prodaje na nič po odbitkih ali odhodkih (če dimenzije dovoljujejo).

Primer: Heir je imel delež v stanovanju od leta 2007. V letu 2018 je podedoval iste nepremičnine. V letu 2019 je vse prodalo vse. Zaslužek lastništva celotnega objekta v času prodaje se šteje, da je enak 12 let (od leta 2007 do 2019). Zato deklaracija ni potrebna.

Nekaj \u200b\u200bzmedenega davka in dolžnosti. To so popolnoma različni koncepti.

Davek se določi v skladu s standardno formulo, enako kot za obdavčitev prodaje drugih stanovanjskih nepremičnin (ne dedna).

Shematično, postopek za določanje velikosti NDFL je naslednji: \\ t

Včasih napačno menijo, da bo premoženje odšteto od končnega zneska davka. Toda ne, odbitek v višini 1 milijon se odšteje od zneska pogodbe o nakupu in prodaji, in ne iz zneska davkov.

Primer napačen izračun.: Objekt je bil prodan za 11 milijonov rubljev. Davčni zavezanec najprej napačno prodajna cena, pomnožena po stopnji (11.000.000 x 13% \u003d 1430.000), nato pa se je štela za odbitek (1430.000 - 1.000.000 \u003d 430.000). Rezultat je bil od 430.000 rubljev, čeprav bi moral biti 1,3 milijona enak 1,3 milijona. (11.000.000 - 1.000.000 \u003d 10.000.000 \u003d 10 milijonov x 13%).

Tukaj je vse izjemno preprosto - ta znesek, ki je naveden v besedilu pogodbe o prodaji. Obstaja več trenutkov, ki lahko zmedejo davkoplačevalce:

na primer, Sogovornice. Pogodbenici sta ugotovili, da se plačilo izvede v enem letu z mesečnimi plačili 50.000 rubljev. Poleg tega je zadnje plačilo 75.000 rubljev. Transakcijska cena bo enaka 625.000 rubljev. (50 tisoč x 11 + 75 tisoč).

na primerPogodbenici sta se dogovorili o ceni 1.000.000 rubljev. Če želite poiskati stanovanjske nepremičnine, preverjanje njegove pravne čistosti, pomoč pri papirjih kupcev je sklenila dogovor za opravljanje storitev z nepremičninsko podjetje. Za opravljeno delo je bilo plačanih 100.000 rubljev. Nakupna cena prodaje in prodaje bo 1 milijona rubljev, ki je, ne da bi upoštevala stroške storitev realtors.

To je znesek, na katerega se cena transakcije zmanjša pred obdavčitvijo.

Kar zadeva 30% stave, se uporablja za osebe, ki niso davčne rezidente Ruske federacije. To je, trajno prebiva v Rusiji manj kot 183 zaporednih dni v enem koledarskem letu. Poleg tujcev je lahko ruski rezident. Recimo, da ima nastanitev v tujini in živi predvsem tam. Z velikim in velikim ni državljanom, vendar obdobje neprekinjenega prebivališča v Rusiji.

Davčna poročila je treba predložiti teritorialnemu pregledu uradni naslov registracije kraja stalnega prebivališča državljana. Običajno sovpada s krajem stalne registracije davkoplačevalca.

To pomeni, da dokumenti ne predajajo:

glede na registracijo državljana.

Seznam dokumentov, predloženih IFTS: \\ t

Brez aplikacij in obvestil (kot, na primer, ko prejmete odbitek pri nakupu ohišja), vam ni treba dati v IFTS. Kot dokumenti, ki potrjujejo status lastnika pred transakcijo. To pomeni, da je bila dedovanje po zakonu ali v volji, to ne vpliva na prodajni davek.

Vloge so na voljo v kopijah, da deklarant sam zagotavlja njihov podpis. Inšpekcijski delavec lahko zahteva predložitev izvirnikov za potrditev točnosti kopij.

Ko se poročanje pošlje po pošti, so kopije pogodb in plačilnih dokumentov notarizirane.

Primer: Od prodaje je prejel denar v letu 2018, je treba preveriti deklaracijo z vlogami pred 04/30/2019

Primer: Za leto 2017 je bil zadnji dan davčnega prehoda 03/05/2018. V letu 2019 zadnji dan dostave pade na tedne, to je, ne bo prenosa.

Obstajajo tri načine za postavitev poročil o dohodnini:

Če dedič ne želi / ne more storiti dokumentarnega vprašanja, potem je to mogoče zaupati vsaki zaupanja vredni osebi, ki jo oborožiti s posebnim notarjem odvetnikom.

Davek je treba plačati najpozneje 15. julijaki sledi po poročanju. Toda če zadnji dan pade na vikend ali dopust, se izraz preloži do prvega delovnega dne.

na primer, za dohodek za leto 2017, zadnji dan plačila je bil 16. julij 2018, 15. julija 2017 je nedelja - prosti dan. V letu 2019 je številka "15" - teden dni, to je zadnja plačilo.

NDFL se lahko izplača le brez gotovinskega. Izvedite podatke o plačilu:

Dejansko plačilo je mogoče izvesti:

Znesek davka je zaokrožen na celoto (brez ostankov peni). Če je ostanek do 50 kopecks, potem se šteje za nič, če je 50 ali več, potem je znesek zaokrožen na rublja.

Plačilo je dovoljeno v celoti in delov. Glavni pogoj za zadnje plačilo (ko bo skupni znesek davka v skladu z zahtevano velikostjo) izveden do 15. julija.

Poroče poročanje o dohodnini ali sploh ne kaznovani. Njegova velikost se giblje od 1000 rubljev. do 30 odstotkov zneska davka na davek. Posebna vrednost globe se določi z množenjem vrednosti 5% NDFL do števila mesecev pretekle deklaracije ali odkrivanje kršitve davčnih organov.

Primer: Državljan je 10. septembra 2019 vložil izjavo, to je pozno 4 mesece in 10 dni (obdobje poznejše od 30. aprila 2019 do 10. septembra 2019). Za preostalih 10 dni (nepopoln mesec) se zaračuna tudi 5% (kot za celoten mesec). Znesek NDFL je znašal 100.000 rubljev. Posledično bo globa enaka 25.000 rubljev. (100 000 x 5% x 5).

In za preušitev denarja za proračun.

Med zaostrovanjem davčnega nadzora je priložnost, da se prikaže v davčnih utaja. Ob upoštevanju glob in kazni, bo davčna dolžnost prekrita, kot če je v dobri veri in pravočasno.

V takih okoliščinah inšpektorji ne morejo izvajati ločenega (miza) revizije ločenega davka, ampak celovito (izstopno) preverjanje za vse obveznosti. To spodbuja neprijetno perspektivo odkrivanja kakršnih koli kršitev na druge obveznosti na področju obdavčevanja.

Preverjanje poročanja, davčni organi lahko sklepajo, da je znesek dohodka podcenjen. To se zgodi, ko je cena pogodbe precej nižja od ravni tržnih cen, to je manj kot 70% katastrske vrednosti prodanih nepremičnin. Zaradi davčne revizije se lahko zbrani znesek davka zbere, kazen in kazni zaračunajo za nepopolno plačilo davka.

Obstajata dva načina za izpolnjevanje:

Če iz nekega razloga ni možnosti za zapolnitev deklaracije programske opreme, je 3-NDFL napolnjen z ročico za spuščanje modre ali črne barve brez popravkov. Vizualni vzorci poročanja lahko prenesete v roki in.

Da bi se izognili napakam pri izpolnjevanju izjave sami, če imate kompleksen izračun, obstajajo različne vrste prihodkov in odbitkov, je bolje, da se obrnete na specializirano računovodsko / pravno pisarno. Cena vprašanja od 500 do 3000 rubljev. Odvisno od zapletenosti primera.

Odpremo program in na vrhu Izberite stran "Naloga pogojev", nato izpolnite oddelke:

| Ime poglavje | Polnjenje možnosti | Grafična slika |

| "3-NDFL" | |

|

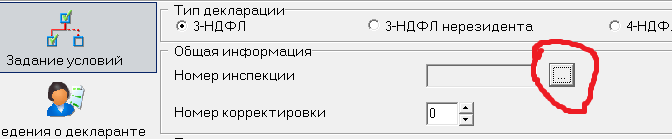

| Splošne informacije. "Inšpekcijska številka" | Pritisnite gumb Seznam in izberite pregled. |  |

| Splošne informacije "Številka korekcije" | Če je deklaracija prvič uporabljena, potem je številka "0", če je bila prej napajana, potem bo število ustrezale številu predhodno zastopanih 3-NDFL | |

| Znak davčnega plačnika | "Druga oseba" |  |

| "Računi, sprejeti od prodaje premoženja" |  |

|

| "Osebno". Če deklaracijo napolni z otrokom, je označen "predstavnik - FL". |  |

Končna polja (FI., Datum, kraj rojstva), se napolnjujejo, kot tudi te informacije se odražajo v potnem listu.

Končna polja (FI., Datum, kraj rojstva), se napolnjujejo, kot tudi te informacije se odražajo v potnem listu.

Gostilna označuje osebno (natančno kombinacijo številk). Če ne poznate svoje gostilne, lahko tukaj.

Koda države. Izberite Rusijo, njeno kodo v klasifikatorju držav - 643.

V poglavju "Informacije o identifikacijskem dokumentu" Izberite potni list, koda -21. Podrobnosti o potnem listu se natančno kopirajo iz potnega lista.

Odvisno od registracije (trajno - na kraju stalnega prebivališča ali začasnega - na kraju bivanja) z ustrezno vrednostjo.

Odvisno od registracije (trajno - na kraju stalnega prebivališča ali začasnega - na kraju bivanja) z ustrezno vrednostjo.

Izdelava evidenc v vrsti: Indeks, mesto, okrožje, ulica, hiša, telefon itd. Ne povzroča težav.

Koda regije mora biti izbran iz referenčnega okna. Occmo kodeks njenega naselja se bo naučil iz te povezave.

Aktivirajte stran "Prihodki, prejeti v Ruski federaciji".

| Ime poglavje | Polnjenje možnosti | Grafična slika |

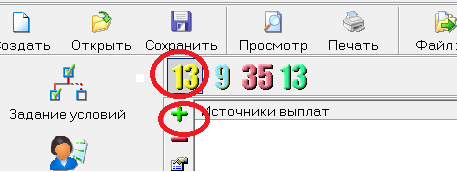

| "Stopnja obratovanja" | Kliknite davčno stopnjo 13% (številka je prikazana rumena) in ustvari obrazec, kjer se izkazuje vir plačil (pritisnite zeleno plus) |  |

| V pojavnem oknu, na vrhu linije, napišite polno ime apartmaja kupca. Preostale vrstice je mogoče prezreti. |  |

|

Kliknite na spodnjo zeleno Plus in izpolnite obrazec, ki se prikaže.

|

|

|

|

Skupni znesek dohodka se prikaže samodejno. Davčna osnova je treba izvesti neodvisno kot dohodkovna razlika in odbitek. Znesek obdavčitve se izračuna tudi neodvisno (davčna osnova se pomnoži za 13%). |

|

Poslali smo na tiskanje. Natisnete lahko samo v enostranski metodi na listu (samo na sprednji strani, zadnja stran pločevine je prazna).

Razumnega davčnega zavezanca za zmanjšanje davka. Obstajata dva legitimna načina za izvedbo odpravljenih sredstev: odbitek ali odhodkov.

Za izvajanje pravice do odbitka dovolj, je dovolj, da se zaključi 3-NDFLS, posveča pozornost na ustrezne liste in oddelke deklaracije:

Zgoraj navedena deklaracija deklaracije samodejno uporabi odbitek. Dodatne ukrepe (pošiljanje, obvestila, pisma itd.) Ni potrebna.

Velikost meje je 1 milijon rubljev. Ta številka ne upravičuje ničesar, ampak uporabno "slepo", ne išče, ki prodaja kakšno lastnino, ko, komu in tako naprej.

Primer: Prodajna cena je bila 1,5 milijona rubljev. Takšno rezultat 500 000 r. (1 500 000 - 1000 000) x 13% \u003d 65.000 rubljev.

Ko se stanovanje prodaja cenejše od odbitka (1 milijon rubljev), je davek "0". Ampak, če to ni trajalo 3 leta - to dejstvo ne izvzema iz obveznosti predložitve izjave.

Imusch. Nanesite na celotno stanovanjsko nepremičnino, ki se prodajajo v davčnem obdobju (koledarsko leto) v enem znesku (1 milijon rubljev).

Primer, Leta 2018 je določen državljan prodal 2 apartmaja, 1 hišo in 1 koča, to je, da je le 4 lastnosti, ki so podedovale nepremičnine. Pri izračunu davčne osnove je nemogoče računati na četrto večkratno odbitno velikost (4 milijone rubljev). Vrednost kakovosti za vse nepremičnine bo enaka 1 milijona rubljev.

Primer: Državljan je prodal en apartma, ki ga je pridobil pred 2 leti - lahko uporabi stroške nakupa v izdatkih. In podedoval dva apartmaja in se je v istem letu prodala - lahko upoštevajo le odbitek premoženja 1 milijon rubljev.

Pri prodaji dednega stanovanja bodo stroški vstopa v dediščino manjši. Pomen v njihovi uporabi je na voljo, ko se prodajajo tudi drugi dragi nepremičninski objekti.

Stroški za določen predmet se lahko upoštevajo le glede na nastanitev, s pridobitvijo, ki jo je nastala. To pomeni, da je nemogoče prenesti na drugo nepremičnino (uporablja svoj dragi del).

Primer: Trije apartmaji so bili prodani:

prvi na 1 milijon r., Dedno. Odbitek uporabimo v višini 1 milijona r.,

tretji za 2,5 milijona r. - dedni, stroški so znašali 100 tisoč rubljev. (500 000 r. Preostanek drugega ni mogoče razčleniti na tretji lastnini).

Kot rezultat, bo NDFL izračunan na naslednji način: Na prvem stanovanju 0 rubljev. (1 milijon dohodkov minus 1 milijon odbitkov), na drugi - 0 rubljev. (3 milijon dohodkov minus 3 milijone odhodkov), tretji - 312.000 rubljev. (2,5 milijona - 100.000 rubljev.) X 13%). Skupni znesek je 312 tisoč rubljev.

V izdatkih lahko upoštevate le neposredne stroške za nastanitev (ki se nato prodajajo). Številne pojasnila zvezne davčne službe Rusije določajo približen seznam vrst odhodkov:

Kot v primerih z odbitki, ko se porabijo za prodajno vrednost predmeta, se davek zmanjša na ničelno znamko. Uravnoteženje minus ni oblikovano.

Zato je nemogoče nositi del potrošnje na naslednje davčno leto ali vrniti del denarja iz proračuna v korist plačnika.

Izbira stroškov je posebna oznaka v deklaraciji (brez dodatnih aplikacij, obvestil itd.):

Če je dedni apartma / delež v njem za otrokom, bo na splošno davčni zavezanec. V starosti ni popustov.

Ampak najstnik sam do 18 let ne bi smel storiti ničesar:

To delo bi bilo treba ukvarjati z otrokom, skrbnikom, skrbnikom itd. Pravni zastopnik in izračuna znesek dohodnine, in izčrpa poročanje, in ga izvede v inšpekcijskem pregledu, in navaja sredstva v proračun.

Izjava je napolnjena z obraza otroka, vendar podpisana z imenom pravnega zastopnika.

Pri pismih je FTS dejal, da poročanja ni treba uporabiti dokumenta, ki potrjuje stanje starša (skrbnik, skrbnik, posvojitelj). Po našem mnenju, da bi se izognili neželenim odzivom davčnih organov, je treba uporabiti kopijo takega dokumenta (rojstni list, dejanje imenovanja skrbnika itd.).

Pogosto dediči, ki prodajajo stanovanje, ki so ostali od potrdila. In na podlagi prihodkov takoj pridobijo še eno stanovanja. Izkazalo se je, da v enem koledarskem letu isti davčni zavezanec stori dve transakciji za prodajo in nakup stanovanj.

Hkrati je določen dedič pooblaščen, da naenkrat uporabi dve NDFL-odbitki ("pri nakupu" in "pri prodaji").

Primer: Dedič leta 2017 je podedoval stanovanje, ki je v letu 2018 prodan za 3,5 rubljev. In v istem letu sem kupil še 3,7 milijona rubljev. Z uporabo odbitkov se doseže naslednji rezultat: od prodanega stanovanja je prodano 325.000 rubljev. ((3,5 milijona r. - 1 milijon str.) X 13%), ki se zmanjšuje za 260.000 rubljev. (2 milijona r. X 13%). V skladu s tem je znesek 65.000 rubljev plačan proračun. (325 000 - 260 000).

Običajno obstajajo težave z odbitkom pri nakupu nepremičninskega predmeta. Ker zanj obstajajo strogi pogoji:

Ker se odbitki sočasno razglasijo v isti izjavi (predložene v naslednjem letu po transakcijah), bodo vidne v pravočasnem davka, da ne bo zmede.

Transakcije z delnicami bistveno otežujejo življenje davkoplačevalca. Ne vedno, prodajajo podedovani delež v apartmaju, lahko izračunate s klasičnim algoritmom. Razmislite o značilnostih izjave o dohodku v najpogostejših razmerah.

Delničar prodaja le svoj del v premoženju, ki izda ločen sporazum. V takem primeru je poročanje oblikovano s tipičnim modelom: prihodki od dohodka se zmanjšujejo na 1 milijon rubljev. ali stroški. Tako lahko vsak prodajan uporabi celoten odbitek 1 milijona rubljev.

V tem primeru bo ena pogodba prodaje. Odbitek se lahko uporabi v sorazmerju z velikostjo deleža 1 milijona rubljev. Znesek dohodka (ki je predmet obdavčitve) vsakega delničarja, se določi udeleženci v transakciji za skupno presojo (te informacije se odražajo v besedilu pogodbe). Možno je razdeliti dimenzije, kot vam je všeč, da bodo nekateri prodajalci (solastniki) zanašali "0" rubljev., In zato bo celoten prodajni strošek pridobil drug (drugi) delničarjem . Če se razdelitev po dogovoru ne proizvaja, je vsaka zaradi vsake od skupne cene pogodbe posledica deleža.

Primer: Objekt prodajata dva delničarja, ki imata ¾ in ¼ delnice. Prvi lastnik lahko uporabi odbitek v višini 750.000 rubljev. (1 milijon x ¾), drugi pajka 250.000 rubljev.

Izredno situacijo, na kateri prodaja dednih lastnikov stanovanj z izkušnjami deset let in več kot ta izraz. Čeprav je vse tukaj zelo jasno. Prvi lastnik delnic sploh je oproščen davka, drugi pa ima pravico uporabiti odbitek v sorazmerju z velikostjo njegovega deleža.

Primer: Tri so-sove, ki imajo delež 1/5, 2/5 in 2/5. Prvi je bil v lasti od leta 1992 (več kot 3 leta), drugi od leta 2017 (manj kot 3 leta). Apartma se v celoti prodaja. Prvi se sprosti iz davčne prodaje deleža, drugi in tretji pa lahko uporabi odbitek 400.000 rubljev. (1 milijon x 2/5).

Kot alternativo se lahko dohodek zmanjša za porabo. Koliko je bilo porabljenega (na oblikovanju nepremičnine), je toliko mogoče zmanjšati in zmanjšati del prihodkov. Stroški so vedno posamezniki. Delež in sporazumi o distribuciji se ne uporabljajo zanje.

Druga značilnost enkratne prodaje deleža je, da ima vsak davčni zavezanec - Prolonger ima pravico, da se odloči neodvisno, kot ga bo uporabil (odbitek ali stroškov). Ne bo kršitev, če izberete stroške, in še en fiksni odbitek. Toda slednji ima pravico, da uporabi velikosti sorazmerne vrednosti deleža v stanovanju.

Lahko je, da se v enem koledarskem letu več kot en delež izvaja v različnih nepremičninskih objektih z enim lastnikom, ki jih ima manj kot 3 leta. Potem bi morali biti pozorni na naslednje.

Dohodek se povzema z vsemi transakcijami s preprostim aritmetičnim dodatkom.

Recimo, za prodajo treh delnic. Dva apartmaja: ½ in ¼. Plus eno v sobi, velikost 1/3. Apartmaji so ugotovili, da je prodajna količina dela ½ dela 750.000 rubljev, in za ¼ do drugega prodajalca-solastnik bo prejel 500.000 rubljev. Soba se prodaja za 900.000 rubljev. Ni pogojev za distribucijo prihodkov med prodajnimi trdnimi snovmi. Davčni zavezanec je posledica 300.000 rubljev. (900 000 x 1/3). Tako bo od prodaje vseh delov v nepremičninah, davčni prihodki 1.550.000 (750.000 + 500.000 +300.000) rubljev.

Stroški so lahko v vsakem količini. V našem primeru ne več kot 1.550.000 rubljev. Res je, da ponovno spomnimo, da se stroški, povezani z enim nepremičnin, ne morejo obravnavati (za prenos) za drugega.

Odbitki so prav tako predmet potapljanja, vendar skupni znesek ne sme presegati 1 milijona rubljev. Pogosto se zgodi, da deleži frakcije predmeta kot celote ne dopuščajo doseganja meje maksimalne vrednosti.

Primer: Davčni zavezanec je prodal štiri, ki mu pripada v 4 apartmajih (kjer so bili vsi stanovanjski prostori v celoti prodani), kot sledi: V prvem 1/8 delnice za 500.000 rubljev, v drugem 1/10 za 450 000 r., V tretjem 1 / 16 za 220 000 r. in v četrtem 1/10 za 400 000 r. Prihodki bodo 1.570.000 str., In se lahko zmanjša le na odbitek 387.500 str. (od 1/8 delnic 125 000 R. (1 milijon. x 1/8) + od 1/10 - 100 000 R. (1 ml. x 1/10) + od 1/16 - 62500 str. (1 MLN X 1/16) + od 1/10 - 100 000 r. (1 ml. x 1/8)).

V zvezi z različnimi lastnostmi je mogoče uporabiti in odšteti in odbitke, vendar pod pogojem, da hkratno kombinacijo odbitka premoženja ne bo dovoljena za vsakega od predmetov.

Primer: Prodala dve sobi 1,5 milijona rubljev. Vsak. Eden od njih je bil prej kupljen za 1,4 milijona rubljev, drugo je bilo podedovano in za oblikovanje, ki je bilo porabljenih 30.000 rubljev. Uporabljeni so bili prvi izdatki v višini 1,4 milijona rubljev, drugi - odbitek v višini 1 milijona rubljev. To naročilo je pravilno. Vendar pa se bo motilo, če bo drugo stanovanje poleg odbitka dodajanja stroškov v višini 30.000 rubljev.

Zgoraj navedeni primeri prodaje dela (delov) nepremičnin, ki so v skupnem lastništvu delnic.

Kot na račun skupnega lastništva (zakonske delnice). Za razliko od običajnega apartmaja (kjer je možna skupna lastnina) dedna prihaja v edino lastništvo dediča. In tudi če je poročen, se načina skupnega premoženja ne pojavijo zaradi zakona. Zato poročen del, kot taka, ne more biti. Vse pravice in obveznosti, povezane z lastništvom nepremičnin, zadevajo le dedič.

Značilnosti izjave o izjavi so naslednja: \\ t

Če imate vprašanja o temi članka, vas prosimo, da jih vprašate v komentarjih. Vse vaše vprašanje bomo zagotovo odgovorili na nekaj dni. Vendar pa skrbno preberite vse odgovore na članek, če obstaja podroben odgovor na takšno vprašanje, potem vaše vprašanje ne bo objavljeno.

Preprosto način zamenjave lastnikov podjetja so transakcijska prodaja prodaje SHARE Ltd. . Spreminjanje lastnika podjetja s prodajo podjetja kot en sam kompleks premoženja je precej dolg in zapleten v oblikovanju. Toda sprememba lastnikov družbe s prodajo delnic v odobrenem kapitalu (v nadaljnjem besedilu Kazenski zakonik) družbe je precej hitro in je vključena, kar prispeva k priljubljenosti takih transakcij pri spreminjanju lastnikov podjetij. Hkrati pa obstajajo tudi njene določene značilnosti računovodstva in obdavčitve transakcij z delnicami podjetij, ki so odvisne od vrste transakcije v okviru civilnega zakonika Ruske federacije (prodaja, izmenjava, donacija, dodelitev pravic) .

Pod doo je pravna oseba - komercialna gospodarska družba, po organizacijski in pravni obliki - družba z omejeno odgovornostjo (člen 87 Civilnega zakonika Ruske federacije in odstavka 1 čl. 2 FZ iz 8. februarja , 1998 št. 14-FZ "na ooo"). Praviloma je LLC ustanovljen edini ustanovitelj ali več posameznikov ali pravnih oseb. V LLC UK je razdeljen na delnice. Listina Organizacije označuje natančno velikost deleža. Velikost delnic se izračuna v odstotkih ali kot preprost frakcije, ki odraža razmerje med vrednostjo delnice na skupno vrednost kazenskega zakonika družbe (na primer 1/2 ali 1/3).

Člani doo niso lastnik delnic na pravici lastniške lastnine. Popoln lastnik vseh lastninskih pravic in nepremičnin, iz katerega je družba družba, je v skladu z zakonom, pravna oseba (prvi odstavek 1. člena Civilnega zakonika Ruske federacije). Delež v kazenskem zakoniku po svoji naravi je pravica, da zahtevajo lastnika pravic do deleža pravnih oseb. Klavzula 1 Umetnost. 8 in umetnost. 26 FZ "na OOO OOO" dajte lastniku vrste pravic:

Torej, pod prodajo deleža doo, razumemo izplačano koncesijo pravice zahtevati pravne osebe (člen 382-390 civilnega zakonika Ruske federacije). Prav tako Civilni zakonik Ruske federacije iz prvega odstavka 1. \\ T 454 Dovoljenja za prijavo na pogodbe, katerih predmet je odtujenost delnic, določbe zakona, ki ureja pogodbo za prodajo stvari.

Lastnik deleža v podjetju lahko proda ali na drugem načinu za uskladitev deleža (del delnice) drugim soustanoviteljem družbe (odstavek 1 čl. 21 zveznega prava "O OOO OOO") . Hkrati, če je delež odtujen v podjetju, potem ni treba pridobiti soglasja za transakcijo od drugih ustanoviteljev, če LLC listina ne vsebuje drugega položaja. Do takrat odtujitve mora prodajalec v celoti plačati vrednost deleža v kazenskem zakoniku družbe. Medtem ko lastnik tega dela ne bo storil, ne bo dobil pravice do uresničevanja deleža. Z delnim plačilom deleža in prodaje le njegov plačani del.

Če Listina LLC ne prepove, se lahko delež izvaja ne le med soustanovitelji, temveč tudi na nepooblaščene osebe, če se soustanovitelji ne odločijo za uresničitev pravice preferencialnega odkupa odtujenega deleža (odstavek 2 čl. . 93 Civilnega zakonika Ruske federacije, odstavek 2 in 4 čl. 21 FZ "O OOO).

Ker Listina družbe lahko vsebuje prepoved izvajanja nepooblaščenih oseb, je treba pred transakcijo skrbno izvedeti. Listina družbe lahko pravico do prednostno pridobiva delež ne le z drugimi ustanovitelji, ampak tudi pravna oseba, če preostale ustanovitelje ne izvajajo te pravice.

Prodajalec delnice je pisno pisno opozarjal na načrtovano transakcijo s pošiljanjem obvestil po pošti na pravni naslov organizacije, določene v Listini. Pismo, skupaj z uradnim obvestilom, bi moralo biti dragoceno, vsebovati popis ugnezdenih dokumentov, za to je treba priložiti obvestilo o dostavi. Lahko navedete obvestilo generalnemu direktorju (edini izvršilnemu organu družbe), potrdilo o prejemu na drugi stopnji. Po izteku 30-dnevnega mandata, da bi pričakovali odziv drugih ustanoviteljev ali podjetij, ima lastnik deleža doo pravico, da sklene dogovor za izvajanje deleža, da se pravico do deliti na kakršen koli drug način, ki civilnega zakonika Ruske federacije.

Pri sklenitvi pogodbe za prodajo deleža katerega dela del svojega dela je treba upoštevati preprosto pisno obliko, če listina družbe ne zahteva obvezne oblike vseh sporazumov o izvajanju delnic. Ne smemo pozabiti, da ne more biti skladnost z obliko transakcije, predpisanega z zakonom ali Listina, lahko povzroči njeno neveljavnost od trenutka Komisije (odstavek 6 čl. 21 zveznega prava "na LLC").

Dejanski prenos deleža iz enega člana v drugega se običajno izda kot dejanje prejemanja in prenosa, ki mora izpolnjevati pogoje, določene v nakupni pogodbi - Prodaja deleža LLC, saj ni posebnih zahtev za takšno dokument in postopek za njegovo oblikovanje.

Kot smo že navedli, je rezultat deleža deleža, da spremenite sestavo ustanoviteljev družbe, spreminjanje velikosti (vrednost) deleža, zato morajo biti navedene spremembe registrirane v FTS na način, ki ga predpisuje umetnost . 12 FZ "na ooo" in umetnosti. 17 - 19 фз Dated 08.08.2001 № 129-фз "o državni registraciji Jur. Litz in IP".

Družba ne sodeluje pri izračunih med strankami prodaje deleža v kazenskem zakoniku družbe, ki jih sami porabijo. V skladu s tem pravni subjekt ne nastane nobenih pravic in obveznosti pogodbenic transakcije, saj ta transakcija ne vpliva na splošno velikostjo najbolj odobrenega kapitala družbe družbe. Zaradi sklenitve take transakcije, kot smo že ugotovili, se bo sestava lastnikov družbe spremenila, se lahko prerazporeditev zneska delež med njimi pojavi, kar se odraža v spremenjenih sestavnih dokumentih podjetje. Torej, za podjetje, kot posledica odtujitve deleža v drugo osebo, ne bo davčne posledice. Potrebno je le urediti navedene spremembe računovodskih dokumentov družbe. Torej, sprememba sestave lastnikov delnic je treba izdati notranjo ožičenje (račun 80 "pooblaščeni kapital").

Obdavčljiva osnova za NDFL se izračuna ob upoštevanju vseh prihodkov, ki jih je davčni zavezanec prejel v obliki denarja ali v naravni obliki (odstavek 1 čl. 210 davčnega zakonika Ruske federacije). V skladu s tem, prodajalec - Fiz.litsa oblikuje dohodek od prodaje. V skladu s prihodki v tem primeru se razume kot znesek prihodkov, ki jih je prodajalec prejel transakcijo (pod. 5, odstavek 1 člena 208 Davčnega zakonika o Ruski federaciji). Ta dohodek je vključen v davčni cilj, da se izračuna NDFL (člen 209 davčnega zakonika Ruske federacije). NDFL za Fiz. Lica, ki je rezident ruske federacije, se izračuna po stopnji 13%, za fizično svobodo - nerezident Ruske federacije, stopnja NDFL je že enaka 30% ( Umetnost. 224 davčnega zakonika Ruske federacije).

Prodajalec delnice je dolžan samostojno določiti obdavčljivo osnovo in izračunati NDFL. Zato, v primeru, ko se delniški delež kupi pravna oseba, kupčeve naloge ne bodo vključevale izračuna in zadržanja dohodnine od prihodkov Piz.litsa - prodajalca. Pri opravljanju transakcij z delnicami, prodajalec - fizični ljudski napolni in daje davčno deklaracijo FTS, ki odraža dohodek, ki ga je prejel popolna transakcija (sub 1., odstavek 1 čl. 220, čl. 228 davka Koda Ruske federacije). Prodajalec lahko zmanjša znesek obdavčljive osnove (dohodka transakcij) za izračun NDFL za znesek, ki ga je dejansko porabil, ko je bila opravljena transakcija, ki je prinesla naveden dohodek. Seveda je treba dokumentirati vse svoje stroške prodajalcu. Navedeni stroški prodajalca na primer vključujejo znesek prvega prispevka, ki ga je vložil v kazenskem zakoniku družbe, ali stroške plačila za notarje za notarske službe pri notarju transakcije.

V primeru, ko je prodajalec delnice doo pravni subjekt, mora plačati davek na dobiček, saj družba oblikuje prihodke od prodaje lastninskih pravic. Spomnimo se, da je delež družbe v družbi niz pravic za pravne osebe. Davčna osnova za izračun davka na dohodek družbe vključuje vse prihodke, pridobljene iz odtujitve lastninskih pravic družbe - denar ali v naravi (odstavek 1 in 2 čl. 249 davčnega zakonika o Ruski federaciji).

V skladu z odstavkom 1 čl. 39 in odstavek 3 čl. 271 Davčnega zakonika Ruske federacije, datum, ko je bila družba pridobljena za namen izračuna davkov sovpada z datumom prodaje lastninskih pravic, to je ta dan, ko je lastništvo minilo od prodajalca - organizacijo na delnico kupca. Kot smo že ugotovili, ima prevzemnik deleža LLC pravico, da v celoti izvaja pravice in dolžnosti datuma datuma družbe, ko je družba prejela obvestilo o dodelitvi pravic novega lastnika. V skladu s tem, prodajalec delnice - pravna oseba za davčno računovodstvo, datum prejema prihodkov od izvajanja delnice priznava datum prejema določenega obvestila.

Prodajalec - Organizacija ima tudi možnost, da zmanjša davčno osnovo za izračun davka od dohodka na stroške stroškov, ki jih je utrpela organizacija, davčni zavezanec pri transakciji (sub 1. odstavka 1 čl. 253, sub . 1 str. 3 315. člena Davčnega zakonika Ruske federacije). Upoštevajte, da za razliko od prodajalca - FIZ. Prodajalec ne more vključiti stroškov prvega prispevka k kazenskemu zakoniku družbe (klavzula 3 čl. 270 Davčni kodeks Ruske federacije), saj ta vrsta odhodkov družbe ni sprejeta pri določanju davka na dobiček. Ministrstvo za finance Rusije v pismu z dne 17. junija 2004 št. 03-02-05 / 5/9 je potrdil tudi to stališče, navaja, da ima prodajalec delnice - organizacija ima pravico, da navesti kot odhodke, ki zmanjšujejo obdavčljive Osnova davka na dohodek, le neposredni stroški družbe, ki so nastali v zvezi s prodajo deleža. Na primer, plačilo za storitve notarja ali državne dajatve za državno registracijo transakcije.

Nepremičnina, dobljena v dediščino, ni le dobiček, ampak tudi številne dolžnosti. Še posebej, ko gre za nepremičnine. V tem primeru postane dedič "samodejno" tudi davčni zavezanec. In veliko bo odvisno od tega, ali bo oseba prodala podedovani predmet ali pa se pusti.

Če stanovanje ali zasebna hiša ostane v lasti dediča, boste morali plačati davek na nepremičnine (IFTS bo določil njen znesek in poslal ustrezno obvestilo davčnega zavezanca).

Toda, če je nepremičnina v prodaji (na primer za preprostost oddelka, ko so dediči nekoliko, ali iz drugih razlogov), obstaja veliko davčnih vprašanj.

To sploh ni tako preprosto vprašanje z očitnim odgovorom, saj se zdi na prvi pogled. Tukaj je nianse. Zato:

Primer: Nekdo z lasti od leta 2007 3/4 delnic v stanovanju. V letu 2015 je njegov oče umrl, v lasti 1/4 deleža v istem nastanitvi. Podeduje delež S. in v letu 2016 v celoti prodaja stanovanje. V času prodaje življenjska doba nepremičninskega predmeta za C je znašala 9 let (2007-2016), zato ni bilo potrebno poslati izjave in davek na plač.

Toda druge možnosti za razvoj dogodkov so možne. Na primer, če dedič ni davčni rezident, bo moral plačati davek na dohodek v višini 30% v vsakem primeru. Pravilo treh letnega obdobja se ne uporablja.

Če je v preteklih letih v zadevah takšnega izraza, je vse jasno, potem se lahko pojavi problem: kaj šteje, in kaj ni? In potem je vse odvisno od datuma smrti preganjatorja. Če se je zgodila 15. dan, se mesec ne šteje, in če potem, potem je treba jemati v offset.

Mnogi davkoplačevalci ne vidijo razlike med dajatvijo in obračunanimi državnimi dolžnostmi. Medtem pa je bistveno:

Pomembno: davek se izplača z zneskom, ki je razlika med prihodki od prodaje in stroškov za nakup nepremičninskega predmeta (ali znesek odbitka premoženja). Poleg tega, da dobijo dohodek in nastanejo stroški, bi morali eden in isti obraz.

Davčna formula Naprej:

In če prikažete definicijo NFFL shematično, bo izgledalo takole:

S konceptom "pogodbene cene" je vse preprosto. To je vsota pogodbe o prodaji. Vendar pa obstaja več odtenkov, ki bi lahko pisali zmedo davkoplačevalca:

"Odbitni" ali "odbitek nepremičnin" se imenuje znesek, ki ga lahko zmanjšate ceno transakcije pred obdavčitvijo. Danes v Rusiji je formalni in fiksni odbitek premoženja, ki je enak milijonom rubljev.

Kar zadeva odhodke, je to kazalnik spremenljivke. In odvisno od stroškov stroškov, ki jih je mogoče potrditi. Stroški so običajno manj kot 1 milijon rubljev, zato jih skoraj nihče ne vpliva, ko gre za obdavčenje. Je, da pri prodaji več nepremičninskih predmetov naenkrat (navsezadnje, milijon odbitkov položi le eno od njih).

Razgibana bo za ruske državljane in nerezidente (tujci ali Rusi, ki imajo nepremičnine v tujini in predvsem tam in živijo). Prvo plačilo 13%, druga je 30%. Vendar pa odločilni dejavniki pri določanju davčne stopnje niso državljanstvo, in obdobje prebivanja v Rusiji.

Izjava dohodka državljanov (davčni zavezanec) je dolžan dati davčnemu inšpektoratu na kraju njihovega prebivališča, to je na kraju stalne registracije. In nič drugega.

Davčni inšpektorat, naslednji paket dokumentov se predloži davčnemu inšpektoratu: \\ t

In ni nobene vloge ali obvestila. To je dovolj samo prvotna deklaracija. Vsi drugi dokumenti se pošiljajo v kopijah.

Pošiljanje po pošti mora biti kopija zagotovljena iz notarja. Če je deklaracija predložena osebno, je treba originala za preverjanje (spravo s kopijami) z njim.

Izjava dohodka iz 3-NDFL in priloženega paketa dokumentov Davčni zavezanec je dolžan predložiti inšpekcijski pregled najkasneje do 30. aprila, po letu po letu, da bi pridobil ta zelo dohodek. Na primer, če je bilo stanovanje prodano v letu 2016, bo treba deklaracijo z vsemi vlogami prenesti do 30. aprila 2017. Če je datum skrajnega koledarja prišel na prostem, se dostava prenese na prvi delovni dan.

Možno je tudi prezgodnji hranjenje 3-NDFL - prav v letu prodaje premoženja. Toda le, če je davčni zavezanec prepričan, da ne bo več dohodka v tem letu in deklaracija ni treba popraviti.

Izjava lahko vložite:

Pomembno: zaupanje davčnega zavezanca se lahko ukvarja tudi z dobavo potrebnih dokumentov. Glavna stvar je, da je notariziral pooblastilo.

Navedite denar za prejeto obvestilo v celoti, zaradi 15. julija leta po datumu poročanja.

Plačilo davka s strani državljanov je možno le nedenar. Zahtevana dejanja naštetih strani najdemo iz prejetega obvestila, na spletni strani FTS ali sprejme ustrezen račun za osebno ravnanje. Lahko plačate za davke na katerem koli bankomatu ali podružnici banke (od tistih, ki so zaključili ustrezen sporazum s FTS - danes je 30 glavnih kreditnih institucij), na davčni lokaciji (registracija in dostop do vašega osebnega računa) ali na Portal javnih storitev.

Plačilo davka s strani državljanov je možno le nedenar. Zahtevana dejanja naštetih strani najdemo iz prejetega obvestila, na spletni strani FTS ali sprejme ustrezen račun za osebno ravnanje. Lahko plačate za davke na katerem koli bankomatu ali podružnici banke (od tistih, ki so zaključili ustrezen sporazum s FTS - danes je 30 glavnih kreditnih institucij), na davčni lokaciji (registracija in dostop do vašega osebnega računa) ali na Portal javnih storitev.

Kar zadeva znesek plačila, ga je treba zaokrožiti na rubelj. Če je število kopecks manjša od 50, bo 00 Kopecks, če je že več kot 50 že rubelov.

Plačate lahko davke v delih, vendar je pomembno, da se vnaprej vračunani znesek izplača pravočasno. V nasprotnem primeru bodo globe sledile in kazen bo kopirana.

Davčni inšpektorji, ki so vzpostavili dejstvo pozne predložitve deklaracije o dohodku, naložijo globo za davkoplačevalce, katerih velikost je lahko od 1000 rubljev na 30% zneska davka, ki se zanaša na nastanitev. Posebni znesek se določi z množenjem 5% NDFL za število mesecev, ki so bili predloženi iz roka za vložitev izjave, ali od datuma odkrivanja kršitve davka.

Primer: Citizen P je vložila izjavo o 3-NDFL 09/10/2016. To pomeni, da je bil pozen z njeno datoteko za 4 polne koledarske mesece in 6 dni. Kljub dejstvu, da se bo le 6 dni od petega meseca štelo za polnopravo (to je, se bo kazen 5% zaračuna 5 mesecev in ne za 4). Znesek NDFL U P je znašal 100.000 rubljev. In globo, ki jo bo moral plačati v višini 25.000 rubljev: 100.000 x 5% x 5.

Davčni zavezanec, ki ni plačal (ali ni plačal pravočasno) davkov, je odgovoren za zakon. Kaj to ogroža?

Če dejstvo neplačevanja vzpostavlja IFTS, davčni zavezanec plus pene (1/300 stopnje refinanciranja centralne banke Ruske federacije o celotnem davka za vsak dan neplačila), se sooča z kazensko kaznijo - 20 \\ t % zneska obračunanega plačila. In ko pride plačilo državljana, vendar z zamudo, je preštel kazen za to zelo zamudo.

Zlonamerni neplačniki lahko dodatno ogrozijo cameralno kontrolo. In ne formalno, vendar z vsemi legitimnimi zapustitvijo. In v svojem tečaju se lahko druge davčne kršitve zlahka pojavijo.

Če davčni organi razkrijejo, da je znesek prejetega dohodka podcenjen s strani davkoplačevalca, lahko ločijo davek, zaračuna kazen in prebere kazen.

2 načini zapolniti so možni:

Če obstajajo dvomi o osebnih sposobnostih, da bi vse v redu, lahko preprosto obrnete na vsako računovodsko podjetje, kjer bo vse napolnjeno za malo denarja in celo pošiljanje.

Polnjenje deklaracije z uporabo posebnega programa 3-NDFL:

Upoštevati je treba, da je treba uporabiti samo enostransko metodo tiskanja. Na deklaraciji mora druga stran vsakega lista ostati prazna.

Pristojni davčni zavezanec skuša zmanjšati znesek davka. In tam je samo dva načina, da to počnemo:

Za izvajanje pravne pravice do odbitka, državljana, ki se hrani 3-NDFL, zadostuje za pravilno izpolnjevanje potrebnih oddelkov (programske opreme) ali listov (ročno) deklaracije:

Na ta način je deklaracija pomenila uporabo odbitka. Druge izjave / obvestila se ne bodo zahtevale.

Najvišji znesek davčnega odbitka 1 milijon rubljev. Ta znesek se uporablja za vsako prodajo, kljub podrobnostim.

Pomembno: ko sta odbitek in znesek transakcije nakupa in prodaje nepremičnin enak ali zadnji nad milijonom rubljev, je davek nič. Vendar, če ne bi šel 3 leta od dogodka lastništva, bo moral predložiti izjavo.

V odbitku nepremičnin je glavna nepremičnina kumulativna porazdelitev. To pomeni, koliko nepremičnin ne prodajajo za obdobje poročanja, odbitek pa je položen le v milijon rubljev.

Če se odloči, da bo prodal podedovano stanovanje, je treba razumeti, da bodo stroški dediščine (dedovanje) popolnoma manjši. Uporabi stroške pri izračunu je smiselno, če se istočasno izvaja več predmetov. Vendar pa je treba spomniti, da se stroški upoštevajo samo v zvezi z nepremičninami, s pridobitvijo, ki so nastale.

Stroški, ki jih je mogoče upoštevati

Z zakonom, pri izračunu davka, se upoštevajo le te stroške, ki so bili neposredno povezani z nakupom stanovanj, ki se zdaj prodajajo. Obstaja zgleden seznam takih stroškov, določene FNS:

Tam je. Njihov približen seznam je naslednji:

Ne bo in indeksira stroške stroškov - niti v povezavi z inflacijo, niti z rastjo valute, noben drug. Če pa nenadoma izkaže, da je velikost enkrat nastalih stroškov v zvezi z nakupom določenega nepremičninskega predmeta presegla dohodek od prodaje tega predmeta, bo davek nič. In ostanki odhodkov za naslednje davčno obdobje ne bodo mogli prenesti davkoplačevalca.

Če so bili odhodki izbrani za izračun davka, je dovolj, da navesti v deklaraciji (pri pripravi obrazec ročno, vrstice 050 in 060 so predmet polnjenja v ploščo D2; če je bil uporabljen program, je treba dati kodo za odbitek "903" v vrstici). Ni potrebnih več izjav ali obvestil.

Če je stanovanje ali delež v njem v lasti mladoletnika, bo davek plačal kot vse. In dajatve v zvezi s starostjo za njega niso predvidene z veljavno zakonodajo.

Toda otrok ali najstnik seveda, seveda ne bo vložil izjave, niti plačati davčne zneske, ki je prišel na obvestilo, niti ni odgovoren, če vse zgoraj navedeno ne bo opravljeno pravočasno. To je pravica njegovega starša, skrbnika, skrbnika ali katerega koli drugega pravnega zastopnika. Na ramenih teh tovariših, breme izračuna NDFL, registracijo ustreznega poročanja, ki ga predstavi inšpekcijski pregled in prenos davka.

Izjava se zaračuna v imenu otroka, ki jo je podpisal njegov pravni zastopnik.

V ročni obliki boste morali zapolniti naslovno stran oddelka "Natančnost in popolnost informacij, določenih v tej izjavi, potrjujejo", ki označuje posebno kodo "02", ime zastopnika in podatki dokumenta, ki potrjuje organ.

Če se v programu pojavi deklaracija, nato v poglavju "Zanesljivost informacij", je treba preveriti polje na polju "predstavnik FL", kot tudi izpolnite linije polno ime in "dokument".

Pogosto situacijo, ko se dediči na sredstva, ki jih je treba obrniti od prodaje dedne lastnosti, uživajo bolj udobno stanovanja. Zato se izkaže, da isti davčni zavezanec v enem poročevalskem obdobju (koledarsko leto) kupuje in prodaja stanovanje, kar pomeni, da se lahko dva lastnina odbitkov uporabi naenkrat - "pri prodaji" + "pri nakupu".

Primer: Nekdo, podedovanje stanovanja v letu 2014, ga v letu 2015 proda za 3,5 milijona rubljev. In skoraj takoj pridobi nastanitev za 3,7 milijona rubljev. Če uporabite vse zahtevane odbitke, bo znesek davka, ki se plača, kot sledi:

Upoštevati je treba, da pri nakupu nepremičnin obstajajo strožje aplikacije:

Odbitki za nakup in prodajo nepremičnin, storjenih v enem obdobju poročanja, so prijavljeni v eni izjavi. Potem davčni inšpektorji ne bodo imeli vprašanj in zmede se ne zgodi.

Vsak obravnava delnic nepremičnin - glavobol za davkoplačevalce. Tukaj izračun ne ustreza vedno standardnega algoritma.

Da bi bolje razumeli, kako se izračuna davek, je treba upoštevati več najbolj tipičnih situacij:

Kar zadeva izjavo izjave, ko gre za prodajo podedovanega deleža v nepremičninah, potem:

Lastnik deleža v OOO je lahko fizična ali pravna oseba. Če ta lastnik prodaja svoj delež v poslu, kako je davek na upoštevni dohodek?

Za začetek upoštevajte posebnosti obdavčitve prihodkov od prodaje deleža v LLC s strani posameznikov.

Državljan, ki mu je pripadal delež v pooblaščenem kapitalu doo, prejme dohodek, na katerega je NDFL na splošno nastal - po stopnji 13%. Istočasno je mogoče, da se ta davek ne more izplačati slanici. Za to je treba upoštevati kombinacijo naslednjih dveh pogojev: \\ t

V primeru, da ima državljan pravico do uporabe te koristi, ne bi smel izračunati NDFL in predložiti izjavo o njem davčne inšpekcije (FTS). Po drugi strani pa, če nima take pravice, je njegov prihodki od prodaje deleža v poslu, ki je predmet obveznega izračuna, plačila in deklaracije.

Zato mora državljan, ki je prodal delež v LLC, izpolnjevati naslednje obveznosti:

Obravnavana davka, ki je predmet plačila s slano, se lahko zmanjša: \\ t

Fizično je upravičeno upoštevati pri optimizaciji davčne osnove o dejstvu prodaje deleža v naslednjih stroških:

Hkrati, če oseba, ki prodaja svoj delež v LLC, ne v celoti, ampak delno, se na določeni stroški upoštevajo tudi v delu: v deležu, ki ustreza razmerju dohodka od trenutne prodaje in celotnega deleža državljana v poslu pred zaključkom dogovora o nakupu in prodaji dela deleža. Pravica do zmanjšanja davka na ustrezno shemo FISSELNE lahko neposredno uporabi neposredno, ko predloži izjavo v FTS.

Pomembna odtenka: uporaba davčnega odbitka pri prodaji deleža državljana v doo je možno le, če je davčni rezident Ruske federacije. V primeru, da je oseba nerezident, bo davek moral plačati v celoti in, poleg tega pa višjo stopnjo - v 30%.

Specifičnost davčnih prihodkov organizacije, ki je nastala zaradi prodaje deleža v odobrenem kapitalu LLC, je odvisna predvsem od davčnega režima, ki ga uporablja gospodarski subjekt.

Najpogosteje delajo ruska podjetja:

Razmislite o posebnosti izračunavanja davka od dohodka od prodaje deleža v LLC na podlagi posebnosti teh sistemov obdavčitve.

S splošnim davčnim sistemom ali podjetjem se DDV plača. Na splošno se ta davek zaračuna celoten prihodek podjetja, vendar tiste dohodke, ki se pojavljajo iz organizacije na podlagi prodaje deleža v LLC - izjeme. DDV na njih v skladu z davčno zakonodajo Rusije ne bi smela biti obračunana.

Poleg tega davčni prihodki ne veljajo prihodki organizacije, ki jih zastopajo lastnine (ali lastninske pravice), pridobljene v zneskih, ki ustrezajo prispevku udeleženca LLC na izstopu ali odtujitve zadevne gospodarske družbe. To je, če družba prodaja svoj delež v LLC za stroške, ki je enaka vsoti prispevka te družbe v odobreni kapital LLC, potem zasluženi dohodek ne bi smeli obdavčiti.

Poleg tega, če organizacija na OSN prodaja delež v LLC po ceni, manjši prispevek k odobrenemu kapitalu ustrezne gospodarske družbe, potem je izguba določena. Organizacija lahko uporabi, da bi optimizirali davke, ki so nastali na dohodku med komercialnimi dejavnostmi.

Če JURLSO prodaja delež v gospodarski družbi po tej ceni, ki presega vrednost prispevka k odobrenemu kapitalu družbe, je ta presežek predmet davka na ustrezni davčni sistem. Hkrati pa lahko davčni zavezanec zmanjša plačilo za stroškovno proračun, ki so neposredno povezani s prodajo deleža v LLC.

Pomembno nihaj: Če je vrednost delnice, ki jo organizacija prodaja, presega 20 tisoč rubljev, medtem ko se ta delež ne predloži z denarjem, ampak z drugim premoženjem, potem je podjetje dolžno privabiti strokovnjaka za ocenjevalca. Povečati znesek ocene, ki ga strokovnjaka, da bi optimizirali obdavčitev pri prodaji deleža v LLC nezakonitega. Če podjetje priznava to precenjevanje, se bodo poznejše finančne obveznosti razdelile med udeležence LLC, ki so odvisne od odgovornosti za obveznosti družbe.

Zdaj - o obdavčitvi prihodkov od prodaje deleža v družbi gospodarske družbe, ki deluje na poenostavljenem sistemu obdavčitve ali taksija. Za ta postopek je značilna številna izjemna nianse.

Zdaj - o obdavčitvi prihodkov od prodaje deleža v družbi gospodarske družbe, ki deluje na poenostavljenem sistemu obdavčitve ali taksija. Za ta postopek je značilna številna izjemna nianse.

Znano je, da je sistem USn dejansko 2 "podsistemi", v katerem se davek izračuna v skladu z različnimi načeli. Prvič, obstaja USN, v katerem se davek izračuna na načelu "dohodek minus stroškov" z uporabo stopnje 15% na davčni osnovi. Drugič, obstaja USN, ki ga predloži shema "dohodek" z uporabo 6-odstotnih stopenj.

Vendar pa je dohodek, ki ga podjetje lahko prejme kot posledica prodaje deleža v drugi gospodarski družbi, je predmet davka na davek na posebna pravila, v katerih je v številnih pravnih razmerjih posebnega pomena "subceted "poenostavljenega sistema obdavčitve nima.

V zvezi z izračunom davka na dohodek, ki ga je družba prejela na USN, prodaja delnic v akcij LLC, v resnici, iste norme, ki označujejo obdavčitev prihodkov s strani podjetja, ki deluje na OSN. Po drugi strani pa so razmere težje. Dejstvo je, da je njihov seznam, ki ga podjetja lahko upoštevajo, da USN, da bi optimizirala obdavčitev, v skladu z zakonodajo Ruske federacije zaključena. In ta seznam ne vključuje stroškov, ki so povezani s prodajo davkoplačevalcev v LTD.

Pravzaprav ta vnaprej opredeljuje nezmožnost računovodstva s strani podjetij na USN pri izračunu davka na dohodek od prodaje delnic v stroških porabe - kot v primeru podjetij na podlagi in zato optimizirajo obdavčljivo osnovo po Shema, ki opredeljuje pravno razmerje s sodelovanjem podjetij na OSN. Dejstvo, da družba dela na USN "Prihodki minus odhodki" ne igra vloge.

Hkrati je bila v okolju ruskih strokovnjakov razdeljena alternativna razlaga davčne zakonodaje. Torej, obstaja stališče, v katerem je podjetje za USN, ko izračuna davek na prodajo deleža v LLC, je treba plačati možnost izključitve iz dohodka, ki ga je prejela vrednost tistih lastninskih pravic, \\ t ki so omejeni z zneskom prispevka k odobrenemu kapitalu tega LLC.

Ustrezno stališče, na splošno, je podprto na ravni priporočil in pojasnil, ki jih objavljajo organi, kot tudi na sodnih odločbah. Takšni viri prava niso regulativni, vendar ob upoštevanju dvoumnosti določb zakonodaje v smislu urejanja obdavčitve prihodkov podjetij na USN, ki prodajajo delež v OOO, se lahko štejejo za smernice.

Tako je na podlagi alternativne razlage davčne zakonodaje, je družba na USN upravičena zmanjšati prihodke od prodaje deleža v LLC za znesek, ki ustreza vrednosti prispevka k odobrenemu kapitalu ustreznega LLC. Hkrati pa lahko ta privilegij izkoristi obe podjetji, ki delajo na USN v skladu s shemo "dohodek" in tistimi, ki so izbrali obdavčitev dohodkovnega sistema minus odhodkov.

Res je, če je strošek prispevka kazenskega zakonika večji od cene prodaje ustreznega deleža, potem izguba, ki izhaja iz podjetja na USN, da se uporablja za optimizacijo obdavčitve ni prav. Prav tako, kako se uporabljati, da bi zmanjšali davčne osnovne stroške, ki so povezani s transakcijami za prodajo deleža v LLC.

Kakorkoli že, lastniki organizacij, ki delajo na USN, je treba razumeti, da z vidika dobesednega branja norme davčne zakonodaje, uporaba odbitkov za transakcije prodaje in prodajo delnic v OOo - postopek nezakonitega postopka. Toda z alternativno razlago teh norm - ob upoštevanju mnenja regulativnih organov in ladij, je to načeloma verjetno. Toda za odpravo tveganj in ne porabi sredstev za morebitne davčne spore, je upravljanje organizacije smiselno, da se dogovori, začasno (če je mogoče) prenos podjetja iz USN na OSN.

Še en priljubljen davčni sistem - UTII. Zanj je značilno dejstvo, da:

Tako se obdavčitev prihodkov Organizacije za UNVD od prodaje deleža v LLC izvede na podlagi tega sistema, ki ga družba uporablja skupaj z UNVD. Uporabljena bodo enaka pravila za OSN ali WIN, ki se šteje za zgoraj.

Otvoritev podjetja, ustanovitelji vlagajo svoje premoženje, da bi dosegli svoje cilje in dajo dobiček iz gospodarskih dejavnosti. Delnice za ustvarjanje pooblaščenega kapitala (CC) Udeleženci LLC lahko naredijo osnovna sredstva, materiale, blago, denar. Tako na začetku število delnic ustreza številu udeležencev. Glede na velikost deleža v denarnem ekvivalentu je odvisna od tega, kako bo število glasov opremljeno z udeležencem, kot na koncu bo prejel dobiček.

Član, on je lastnik deleža, ima pravico razpolaga z deležem po lastni presoji, vendar v mejah norm, ki jih opredeljuje listina družbe in zakon. Želeti, da bi se v vsakem trenutku izstopil, udeleženec ima pravico prodati svoj delež. Prav tako lahko delno uresničuje svoj delež kazenskega zakonika, medtem ko je preostal član LLC.

Primarna pravica do pridobitve deleža odobrenega kapitala (DUK) ima druge udeležence in družbo, če je taka, ki jo določa Listina. Na njihovo zavrnitev lahko udeleženec prodaja svoj delež vsakemu ali drugemu udeležencu, vendar brez preferencialnega prava. Drugi udeleženci ne smejo preprečiti vstopa udeleženca iz družbe in prodajal svoj delež v celoti (deli).

Pogosto udeleženec, ki prihaja iz doo, ne predvideva, da je prodaja deleža osnovnega kapitala NDFL v celoti, saj je odtujitev njegovega premoženja ali vloženega denarja, dejansko prejme dohodek. Hkrati bi moral udeleženec še vedno predložiti za obdobje (koledarsko leto), v katerem je bil pridobljen dohodek.

Če se deklaracija prenese do konca aprila leta po poročanju, se dohodek izplača do 15. julija. Toda v tem primeru obstajajo nianse. Če bo LLC plača udeležencu stroške odtujenega deleža, in ga prodaja drugim udeležencem v podjetju ali samem LLC, družba ni davčni zastopnik.

To pomeni, da LLC ne bi smel zaračunati, zadržati in plačati dohodek, omogoča udeleženec, ki je prejel dohodek. Če udeleženec izhaja iz družbe in izriše izjavo, da prenaša svoj delež doo, potem pa dobi dohodek v obliki stroškov DUK. V tem primeru LLC postane davčni zastopnik, dajatve, ima in plača NDFL s celotnim zneskom, plačanim kot dohodek udeleženca.

Pojav obveznosti davčnega zavezanca za plačilo NDFL nastane v določenih okoliščinah.

Zakon o LLC št. 14 (08.02.98) ureja določbe o kazenskem zakoniku. Pravica udeleženca (lastnika DUK) o prodaji ali odtujitvi v korist drugih oseb je bila določena s čl. 21. V letu 2019 je 29. decembra, je zakonodajalec št. zabeležiti.

O oprostitvi obdavčitve dohodka, prejetih od prodaje DUK, je dejal v NK, čl. 217, odstavek 17, del 2. Položaj se uporablja za ruske organizacije in pod pogojem, da je v času prodaje DUK, je pripadala davčnemu zavezancu za več kot 5 let na lastninske pravice ali premoženja. Hkrati naj bi se davčni zavezanec pridobila od začetka leta 2011 in sedanji poznejši čas.

Ministrstvo za finance poudarja, da je treba DUK za pridobitev koristi pridobiti na podlagi pogodbe o prodaji. Če je bil udeleženec sprejet v LLC in ga predstavila z deljem deleža kazenskega zakonika ali v celoti, ni bilo mogoče izpustiti iz plačila dohodka, kljub dejstvu, da je postal lastnik leta 2011 ali za naslednja leta.

Po podatkih NK, čl. 220, odstavek 2, kadar udeleženec prodaja delnico, ki je imela manj kot 5 let, ima pravico zmanjšati dohodek od prodaje na stroške, ki so bili povezani z njegovo pridobitev.

Oglaševanje transakcij o odtujitvi DUK v skladu z zakonom o LLC, ki ni potrebna notarsko, ko: \\ t

V zgornjih primerih zadostuje spremembam inkarnacije, tako da se delež premika na novega lastnika. V okviru zagotovila sporazuma je notar dolžan na podlagi čl. 21 (str. 13) Preverite pooblastila osebe, ki odtujujejo delež.

Pooblastila, ki so na voljo DUK, se lahko potrdijo:

Če notar zagotavlja dopustu odtujitve deleža, potem se uporablja za teritorialni oddelek Državnega zbora, ki so se spremenile na EGrula. Notarska vloga je treba predložiti elektronsko, zagotoviti svoje.

Stran transakcije je lahko drugačne obraze:

Pogodbo je treba priložiti plačilni dokument DUK, ki bo določena v sporazumu o odtujitvi. Po transakciji notar pošlje tudi kopije dokumentov v LLC. V drugem primeru lahko eden od udeležencev v transakciji obvesti družbo.

Po mnenju GK, čl. 454 Na podlagi pogodbe o prodaji, ena stranki nastane obveznost, da prenese karkoli, in v drugem, da posest. V umetnosti. 48 Rečeno je, da imajo udeleženci pravne osebe zaveze, dejanske pravice v zvezi z lastnim premoženjem in nepremičninami. DUK zagotavlja kompleks pravic do svojih udeležencev.

Lastninske pravice Udeleženec se lahko izvaja na podlagi splošnih določb o nakupu in prodaji. Od trenutka transakcije in pridobitev DUK kupcu, ne le pravico, ampak tudi dolžnosti udeleženca.

V zakonu o OOO, v čl. 8 Navedene so pravice udeležencev, lahko:

Po mnenju nekaterih strokovnjakov je vojvodstvo lastninske pravice, ne lastnine. Udeleženec je posameznik, ki je bil prej v lasti nekaj denarja ali premoženja, vendar je vložil v podjetje podjetja, po katerem se je izgubil lastništvo teh stvari. Premoženje udeleženca je minilo na lastništvo LLC.

Z naročilom Kazenskega zakonika, kot je lastnik, lahko družba poveča znesek kapitala ali zmanjša, kaj udeleženci naučijo le rezultate letnega poročila. Zato, ko prodajajo hrast, dodelitev pravic zahtev za LLC ali izvajanje premoženjskih pravic udeleženca je dejansko storjena.

Če se je med gospodarsko dejavnostjo podjetje razvilo dinamično, se bo delež kazenskega zakonika v zvezi z začetnim prispevkom povečal, zato bo znesek obračunanega dohodka znaten. Naravna želja prodajalca deleža je zmanjšati znesek dohodnine.

Po podatkih NK, čl. 220, str. 1, sub. 1, Para. 2 Prodajalec ima pravico do lastnine. Toda zaradi dejstva, da je delež priznan kot lastninske pravice, je dovoljen odbitek dohodka. Davčni organi se pogosto prepirajo z davkoplačevalci o tem vprašanju, glede na to, da zakonodajalec ni opredelil jasnega seznama odhodkov za odbitek.

Dajatve morajo biti vključene v odbitne stroške, ki so povezani le s pridobitvijo deleža. Toda udeleženci vztrajajo pri vključevanju stroškov, povezanih z razvojem podjetja. Na primer, udeleženec bi lahko naenkrat opustil dividende, ko je bil letni dobiček razdeljen in poslal ta znesek v razvoj poslovanja.

V drugem primeru je udeleženec prejel dividende, vendar je bil izplačan NDFL, ponovno vložil ravnovesje sredstev v podjetje za ciljne potrebe. Iz sedanje prakse lahko rečemo, da davek ne bo omogočil odšteje stroškov, da bi stroški, ki jih je udeleženec utrpel vlaganje v podjetje na področju poslovanja.

Navodila za prehod lastništva DUK v podjetju lahko izgledajo takole:

Če kupec zavrne plačilo po registraciji pogodbe za stroške delnice, se lahko sporazum zaključi na podlagi GC, čl. 450, ker je nasprotna stranka kršila pogoje pogodbe. V drugem primeru je mogoče odložiti plačilo, če je določeno v pogojih pogodbe.

Pogodbo lahko prekinete na prostovoljnem ali sodnem vrstnem redu. Toda v tem primeru, če stranke, ki so jih pogodbenice že izvajale, niso upravičene zahtevati vračila. Na primer, prodajalec ne bo mogel vrniti svojega deleža v kazenskem postopku, če je bilo že plačano za to.

Če bo sodišče priznalo kot kršitev pogodbe z eno od strank, na primer na strani kupca ni bilo nobenega plačila, potem lahko prodajalec s sodno odločbo povrnejo vrednost deleža iz kupca in nastanejo v zvezi s temi izgubami.

Da bi se izognili nesporazumom, je treba vnaprej zagotoviti pogoje pogodbe, kako vrniti delež, če ga kupec ne plača. Najbolje je, da od kupca zahtevajo popolno plačilo od časa pogodbe.

Obdavčitev transakcije se izvaja v več smereh:

Predpisi o izpolnjevanju izjave na f. 3-NDFL za posameznike je naveden v NK, st. 209. Upoštevati je treba, da se pri izračunu izkaza poslovnega izida, določen odbitek za znesek odhodkov, če so dokumentirani, dokumentirani. Ti stroški morajo biti vključeni v izjavo in priložiti kopijo potrditvenih dokumentov.

Glede na specifične razmere je izpolnjevanje deklaracije njegove podobe. Odgovornost za predložitev izjave za obdobje 2019-2016. Fizično nastane, od leta 2009, če je bila nepremičnina izvedena v teh obdobjih.

Od leta 2019 je zakonodajalec določil stroške, ki se lahko vključijo v odbitek pri prodaji DUK.

Lahko je:

Ministrstvo za finance meni, da se fizično lahko pripiše stroškom stroškov:

Statut doo se lahko zagotovi vnaprej, da udeleženec ne sme odvzeti DUK v korist tretje osebe. Hkrati pa lahko preostali udeleženci zavrnejo svoje prednostne pravice in ne kupujejo veliko. V tem primeru boste morali kupiti DUK na samem udeležencu. Če udeleženec izhaja iz družbe, mu je dolžan plačati delež v kazenskem zakoniku ali denarju.

Naselje z udeležencem LLC se lahko izvede med letom od datuma lastništva DUK, da se bo preneslo. Določitev stroškov DUK je potrebna na podlagi poročanja, ki je nastala za zadnje koledarsko leto (obdobje poročanja) pred trenutkom, ko je uporaba vloge udeleženca na izhodu iz LLC.

V tem primeru, izračun davka na dohodek ne more zmanjšati zneska dohodka na odhodke, tudi če so dokumentirani, ker prodaja DUK manjka. Pravni odnos med LLC in udeležencem, ki prihaja iz njega, se ne more šteti za izhajajo iz pogodbe o prodaji.

Če je fizično lahko dokumentirala stroške, ki se lahko odštejejo od prihodkov pri izračunu dohodka, potem je treba upoštevati, da je lahko največji znesek odbitka 250 tisoč rubljev. Izračun davka je potreben za obdobje, ki je 12 mesecev. Če količina ugodnosti (odhodki) presega dohodek, ki ga je udeleženec prejel od prodaje DUK, je osnova za izračun dohodnine nič nič.

Za LLC, ki so na različnih davčnih načinah, se bodo posledice prodaje DUK razlikujejo:

| USN. | Prihodki od prodaje DUK so v celoti obravnavani in je predmet enotnega davka. Začetni stroški, povezani s pridobitvijo deleža in drugih, ne morejo zmanjšati zneska dohodka. |

| OSN ali ESHN. | Določbe NK, čl. 251. Iz davčne osnove (dohodek) je dovoljeno izključiti znesek začetnega prispevka v kazenski zakonik. Če je rezultat operacije negativen, ne bo treba zmanjšati davčne osnove. |

| Envd. | Prodaja deleža kazenskega zakonika ni mogoče vključiti v dejavnosti, ki jih je dovoljeno obravnavati. Zato bo LLC moral plačati za davek od dohodka. Ko se ENVD uporablja v povezavi z USN, bo treba izračunati znesek davka, da plača za "poenostavljeno". |