Prejemanje denarnega plačila je pravica delavca, njegovo izplačilo pa je obveznost delodajalca. Plače so določene v obliki tarif, plač in kosovnih postavk. Če je delodajalec ne more izplačati v roku, ima delavec pravico zahtevati odškodnino. To je navedeno v delovnem zakoniku.

Neupoštevanje rokov za izplačilo dohodka je pogost prekršek, za katerega lahko delodajalec nosi finančno, upravno in celo kazensko odgovornost. V skladu z zakonskimi predpisi morajo biti plače obračunane najmanj enkrat na dva tedna. Roki so določeni in opredeljeni v kolektivni pogodbi. Če so bili kršeni, tudi brez krivde delodajalca, je treba plačati odškodnino.

Nadomestilo za zamudo pri plačah se izračuna v odstotku 1/300 diskontne stopnje Centralne banke Ruske federacije. Plačila ob odpustu zaposlenega in regres se izračunajo na enak način. Če se je ta številka povečala, se mora to odražati v dokumentih. Povračilo se obračuna za celoten neplačani znesek, vključno s premijo in akontacijo. Ni obdavčen. Če dan izplačila dohodka sovpada z vikendom ali praznikom, je treba obračun opraviti dan prej, da kasneje ne nastanejo dodatni materialni stroški.

Če je rok za izplačilo dohodka prestavljen za dva tedna ali več, lahko delavec pisno obvesti vodjo, da prekine delo do popolnega plačila dolgov. Če gre zadeva na sodišče, bo najverjetneje zahtevek zaposlenega zadovoljen, tudi če vodstvo organizacije ni krivo za kršitev rokov. Višina nadomestila bo v tem primeru določena na podlagi pogodbe o zaposlitvi in sodne odločbe. Po oddaji vloge delavec ne sme oditi na delo. Ko pa sodišče sprejme pozitivno odločitev, mora začeti opravljati svoje dolžnosti. V tem primeru se bo odsotnost z dela štela za kršitev delovne discipline.

Najpogosteje delodajalec preprosto odplača svoj dolg in ne plača odškodnine. Posledica je kršitev pravic zaposlenih in izogibanje odgovornosti vodilnih delavcev. V tem primeru se lahko zaposleni obrne na sodišče. Za kršitev rokov bosta kaznovana ne le vodja, ampak tudi vodja kadrovske službe in računovodja. Če zamuda pri plačilu traja več kot 2 meseca, lahko povzroči kazensko odgovornost z globo 120 tisoč rubljev. in zaporno kazen do sedmih let.

Odškodnina = znesek dolga * (% refinanciranja centralne banke / 300) * število dni zamude.

Nadomestilo = plača * CD * (1/300) * ST, kjer je

Plača - znesek dolga;

CD - izraz;

ST - obrestna mera refinanciranja (v delih enote).

1. Zaposleni je pravočasno prejel predujem (20.) v višini 5 tisoč rubljev. Plača je 15 tisoč rubljev. Plače so bile izplačane šele 23. v naslednjem mesecu. Rok za odplačilo dolga je po terminskem planu 5. Se pravi, prihaja do zamud pri plačah. Nadomestilo za zamudo 18 dni je treba izračunati po stopnji refinanciranja 0,082.

K = 10000 * 18 * 1/300 * 0,082 = 49,19 (rubljev).

Znesek je majhen, vendar ga je vseeno treba plačati.

Zaposleni mora prejeti na roko: 10.000 + 49,19 = 10.049,19 rubljev.

2. V kolektivni pogodbi je zapisano, da v primeru zamude plače nadomestilo za zamudo znaša 0,06% dnevno. Obračun za julij 2014, kot tudi izplačilo dohodka za avgust sta bila opravljena 17.9.2014. Znesek dolga je: za julij - 30 tisoč rubljev, za avgust - 50 tisoč rubljev. Se pravi, prihaja do zamud pri plačah. Nadomestilo za zamudo je treba izračunati glede na čas:

Znesek odškodnine:

(30 * 43 * 0,06% + 20 * 28 * 0,06% + 30 * 12 * 0,06%) * 1000 = 1326 rub.

Če pride do zamude pri plači, je treba nadomestilo za zamudo izračunati na podlagi diskontne stopnje centralne banke 1/300 (člen 236 delovnega zakonika Ruske federacije). Ta minimum se lahko poveča s pogodbo o zaposlitvi. Prvi dan se šteje od naslednjega dne po predvidenem roku plačila. Zadnji je datum dejanskega odplačila dolga.

Če se je odstotek refinanciranja s strani Centralne banke Ruske federacije spremenil, se nadomestilo za zamudo pri plačah izračuna ločeno za vsako stopnjo. Organizacija mora vrniti ta znesek skupaj z zapadlimi plačami. Ta obveznost nastane za podjetnike ne glede na razloge za zamudo. To pomeni, da v proračunskih organizacijah nepravočasen prejem sredstev ni razlog za zavrnitev obračunavanja nadomestila.

Umetnost. 142 zakonika o delu Ruske federacije določa, da lahko delavec prekine delo, če je rok prestavljen za dva tedna (15 dni) ali več. Ohranil bo pravico do odškodnine. Nadomestilo za zamudo pri plači ni predmet dohodnine (člen 217 Davčnega zakonika Ruske federacije). Dela ne morete prekiniti, če:

1. Razglašene so izredne razmere.

2. Delavec dela v organizaciji, ki zagotavlja obrambno sposobnost države, ali je zaposlen v podjetju v državni lasti.

Naj vas spomnimo, da lahko vodstvo zaradi kršitve rokov za poravnavo s podrejenimi naloži globo (člen 5.27 zakonika): za uradnike - 1-5 tisoč rubljev, za pravne osebe - 30-50 tisoč rubljev. Dejavnosti organizacije se lahko tudi prekinejo za 90 dni. Za ponavljajoče se kršitve je lahko uradna oseba diskvalificirana za 3 leta. Pregon ni odvisen od dolžine zamude. Tudi en dan neizplačila dohodka je lahko podlaga za pisanje vloge pri ustreznih organih.

Če so bili plačilni roki kršeni zaradi sebičnih ciljev delodajalca, ga je mogoče preganjati po čl. 145.1 Kazenskega zakonika Ruske federacije. V tem primeru mora skupna zamuda plače preseči tri mesece, popolno neizplačilo dohodka pa dva.

3. Obrnite se na CTS. Delavec ima pravico do pritožbe pri delodajalcu in sindikatu s predlogom za ustanovitev komisije za delovne spore. V njem naj bo enako število članov iz vodstva in delavcev. Na CTS lahko napišete izjavo o kršitvi plačilnih pogojev v 3 mesecih od prvega dne neplačila. Ta dokument mora biti uradno registriran in pregledan v desetih dneh v prisotnosti zaposlenega. Če so zahtevki upravičeni, CCC sprejme ustrezno odločitev in o tem obvesti sprti strani. Po prejemu papirja je delodajalec dolžan delavcu vrniti dolg v treh dneh. Če se z odločitvijo ne strinja, se lahko v roku desetih dni pritoži. Nato se vprašanje pošlje v ponovno obravnavo.

4. Napišite vlogo na državni inšpektorat za delo (GIT). Če pride do zamud pri plačah, odškodnina ni bila izplačana in vsi pozivi vodstvu niso prinesli rezultatov, potem lahko preidete na strožje ukrepe. V vlogi, predloženi Državnemu davčnemu inšpektoratu, morate navesti svoje kontaktne podatke, polno ime, naslov lokacije, polno ime. upravitelja, kratko in jasno povejte bistvo reklamacije in dejstva, zabeležite obdobje in neplačani znesek.

Priporočljivo je, da papirju priložite kopijo pogodbe in morebitna dokazila o neplačilu. Vlogo lahko oddate osebno, pošljete priporočeno z obvestilom ali po elektronski pošti. Dokumenti se pregledajo v 30 dneh. Če se z revizijo ugotovi, da so bili roki za izplačilo dohodkov kršeni, bo delodajalec prejel nalog za vračilo dolga.

Če se ugotovi zamuda plače, ima zaposleni pravico, da kadar koli odstopi, ne da bi delal ali opozoril delodajalca.

5. Odhod na sodišče. Predložiti morate tožbeni zahtevek z dokazili o zaposlitvi in dejstvu kršitve plačilnih rokov: pogodbo in delovno knjižico. Če je temu ugodilo, se lahko na dan izdaje sklepa izda izvršnica za plačilo glavnice dolga. Preostanek – po njegovi uveljavitvi (člen 428 Zakonika o civilnem postopku). Prek sodišča lahko zahtevate tudi odškodnino za moralno škodo v višini največ 5 tisoč rubljev.

Če je bila plača obračunana, vendar ni bila izplačana, se lahko obrnete na prekrškovno sodišče za izdajo odredbe. Če želite to narediti, morate napisati izjavo z navedbo zneska in trajanja zamude. Sodni nalog mora biti izdan v 5 dneh. V tem primeru se postopek ne izvede. Po izdaji sodnega naloga se en izvod pošlje delodajalcu, drugi pa delavcu. Ta papir je sklep o izvršbi, ki ga je mogoče izročiti sodnemu izvršitelju.

Najprej je treba omeniti, da 1C za to operacijo ne ponuja ločenega dokumenta. Zato boste morali vse objave registrirati ročno. V 1C: ZUP se nadomestilo za zamudo pri plači oblikuje po naslednjem algoritmu:

Po kliku na “Ustvari dokument” se prikaže okno za obdelavo. Nato morate navesti račune, da ustvarite nadomestilo za zamujene plače. Knjiženja: DT 26.01 CT 72. Na zadnji stopnji morate klikniti na gumb “Odražaj v računovodstvu” in knjižiti dokument.

Ko se nadomestilo za zamudo pri plači obračuna po zgoraj opisanem algoritmu, stanje na računu. 70 za zaposlene, ki se jim obračunavajo obresti, ne bodo enake. Če želite popraviti situacijo, lahko ustvarite ločeno obračunavanje po stopnji Ruske federacije in ga izračunate mesečno. Čeprav je takšen algoritem v nasprotju s pravili in predpisi za vodenje kadrovskih evidenc, alternative še ni.

Delovni zakonik določa odgovornost delodajalca za zamude pri plačilih zaposlenim. Torej, v čl. 117 določa, da je delodajalec dolžan delavcu plačati vse zapadle zneske na dan odpovedi. Če so bili roki kršeni, je treba izračunati in izdati povprečno plačo zaposlenega za vse dni zamude. Izračuna se za zadnja dva opravljena meseca.

Nadomestilo za zamudo pri izplačilu plače se obračuna enkrat neposredno na dan obračuna. Ta znesek ni predmet indeksacije. Izračuna se kot zmnožek mesečnega neizplačanega dohodka (po davkih) in povečanja indeksa inflacije v odstotkih. Indeks cen življenjskih potrebščin se izračuna tako, da se ustrezni podatki Goskomstata pomnožijo za celotno obdobje zamude. Formula:

C = ZP x (I (i) * I (i + 1) *… * I(n) * 100 - 100) : 100, kjer je

C - odškodnina;

ZP - “neto” neizplačane plače;

Iі, I (i + 1) - indeks inflacije za ustrezne mesece.

Za opravljeno delo ima delavec pravico prejeti denarno plačilo v celoti in v roku, določenem s pogodbo o zaposlitvi. Če je iz kakršnega koli razloga kršen, je delodajalec dolžan plačati odškodnino. Postopek izračuna je predpisan v delovnem zakoniku in civilnem zakoniku Ruske federacije. Poleg tega zakon predvideva kazensko, upravno in finančno odgovornost. Slednje ne pomeni le izplačila odškodnin, temveč tudi motnje v proizvodnji zaradi zavrnitve zaposlenih, da izpolnijo svoje obveznosti. To pravico imajo po zamudi plače več kot 15 dni.

Nepravočasno izplačilo plač zaposlenih ne pomeni le obveznosti odplačila dolga in plačila glob, temveč tudi obračunavanje gotovine.

Izračun je narejen na podlagi obrestne mere refinanciranja, ki velja v času zamude. Ponujamo izračun zneska kazni, ki se plača zaposlenim v zvezi z zamudo pri izplačilu plač, s pomočjo spletnega kalkulatorja.

Za izračun denarnega nadomestila v tem spletnem kalkulatorju morate slediti trem preprostim korakom:

V to polje kalkulatorja se vnese plača v rubljih.

Zamuda začne teči naslednji dan po dnevu plačila sredstev. V skupno število dni neplačila je vštet tudi tekoči dan, na katerega je opravljen obračun.

Od trenutne obrestne mere se vzame odstotek za izračun zamudnih stroškov. Obrestna mera se nenehno spreminja, treba je vzeti trenutne obresti na dan registracije dolga.

Če se med obdobjem zamude pri plačilu tečaj spremeni, potem je treba za vsako vrednost posebej izračunati kazni ob upoštevanju števila dni neplačila, ki padejo na posamezno obrestno mero refinanciranja.

V spletnem kalkulatorju lahko izberete želeni odstotek. Če obdobje zamude zajema več stopenj, se izračun izvede za vsako posebej. Spodnji primer pojasnjuje, kako to pravilno narediti s spletnim kalkulatorjem.

Začetni podatki:

Ker se stopnja v času neizplačila plač spremeni, morate za vsako narediti ločen izračun:

Izračun za 7,5 odstotka:

Rezultat izračunov v kalkulatorju:

Izračun za 7,25 odstotka:

Rezultat spletnih izračunov:

Toliko kazni mora delodajalec plačati zaradi neplačila zneska 52.000 do 10. marca.

Če delodajalec poplača znesek zaostalih plač, potem zadnji dan zamude pade na dan poplačila dolga.

Ta spletni kalkulator vsebuje naslednje formule za izračun denarnega nadomestila:

Odškodnina= SZ * 1/150 * SR * DP, kjer

Glavna stvar pri izračunu je, da vzamete pravilno obrestno mero refinanciranja, ki je enaka ključni. Slednjo pa ustanovi Centralna banka Ruske federacije. Obrestna mera se redno spreminja, zato morate natančno razjasniti, kakšna obrestna mera je veljala v času zamude pri izplačilu plač.

Višina nadomestila zamujene plače se določi v kolektivni pogodbi ali pogodbi o zaposlitvi. Na primer, lahko navedete, da nadomestilo znaša 0,06 odstotka dolgovanega zneska za vsak dan zamude pri plači. Če višina nadomestila ni določena s pogodbo o zaposlitvi ali kolektivno pogodbo, se izračuna glede na 1/300 obrestne mere refinanciranja za vsak dan zamude. Takšna pravila so določena v členu 236 zakonika o delu Ruske federacije.

Pozor: znesek nadomestila, ki ga določi organizacija za zamudo plače, ne sme biti nižji od 1/300 obrestne mere refinanciranja . V nasprotnem primeru bo ta pogoj kolektivne (delovne) pogodbe neveljaven (člen 8 delovnega zakonika Ruske federacije).

Plačati nadomestilo za zamudo skupaj s poplačilom zaostalih plač.

Stanje: ali je treba plačati nadomestilo za zamudo pri plačah v povečanem znesku (nad 1/300 stopnje refinanciranja), če je tak pogoj določen z regionalno pogodbo?

Da, potrebno je, če je organizacija pristopila k regionalnemu sporazumu.

Z območnim sporazumom se lahko določi povišan znesek nadomestila za zamudo pri plačah. Takšne sporazume sklenejo regionalni izvršni organi v dogovoru s sindikati in delodajalci.

K regijskemu dogovoru lahko pristopijo vse organizacije v regiji, tudi če niso sodelovale pri njegovi sklenitvi. Predlog za pristop k regionalnemu sporazumu se uradno objavi skupaj z besedilom sporazuma. Če organizacija v 30 koledarskih dneh ne pošlje pisne obrazložene zavrnitve, se šteje, da soglaša z regijskim dogovorom. Posledično bo organizacija od trenutka uradne objave regionalnega sporazuma dolžna določiti nadomestilo za zamudo pri plačah v znesku, ki ni nižji od regionalnega. Če se organizacija odloči, da ne bo pristopila k sporazumu, pošlje pisno zavrnitev izvršnemu organu sestavnega subjekta Ruske federacije.

Ta postopek je določen v členu 48 zakonika o delu Ruske federacije.

Organizacija mora določiti točno določen datum za izplačilo plač. Nemogoče je določiti obdobje, v katerem je treba plačati plačo, namesto določenega dne izplačila. Pri določanju določenega datuma plačila upoštevajte, da če dan plačila sovpada z dela prostim dnem, mora biti plača izplačana dan prej.

Takšne ugotovitve izhajajo iz člena 136 delovnega zakonika Ruske federacije in so potrjene s 3. odstavkom pisma Ministrstva za delo Rusije z dne 28. novembra 2013 št. 14-2-242.

V skladu s tem opredelite obdobje zamude plače kot število dni, za katere plačilo zamuja. Prvi dan zamude je naslednji dan po zapadlosti plačila plače. Zadnji dan zamude je datum dejanskega izplačila plače. Ta postopek je določen v členu 236 delovnega zakonika Ruske federacije.

Situacija: kako določiti trajanje zamude plače - v koledarskih ali delovnih dneh?

Pri izračunu nadomestila določite trajanje zamude pri izplačilu plače v koledarskih dneh. 236. člen zakonika o delu Ruske federacije določa, da je treba odškodnino izračunati za vsak dan zamude. Nobenega razloga ni, da bi iz tega obdobja izključili vikende in praznike.

Izračunajte nadomestilo za zamudo plače po formuli:

Primer izračuna nadomestila za zamudo pri plači. Višina nadomestila je določena v kolektivni pogodbi

Po kolektivni pogodbi znaša nadomestilo za zamudo plače 0,06 odstotka za vsak dan zamude.

Organizacija je zadnje izplačilo za december 2015, kakor tudi celoten znesek plače za januar 2016, izplačala 16. februarja 2016.

Skupaj z zaostalimi plačami je organizacija plačala nadomestilo za zamudo. Višina odškodnine je bila:

300.000 rubljev. × 47 dni × 0,06% + 250.000 rub. × 27 dni × 0,06% + 300.000 rub. × 11 dni × 0,06% = 14.490 rub.

Določite višino zaostalih plač, od katerih se izračuna nadomestilo brez upoštevanja dohodnine.

Pri izplačilu plače je organizacija dolžna odtegniti dohodnino od tega, kar pomeni, da je ne bi smela plačati zaposlenemu (4. člen 226. člena Davčnega zakonika Ruske federacije). Dohodnina ni del neizplačane plače. In nadomestilo za zamudo je treba izračunati na podlagi dejanskega zneska dolga (člen 236 delovnega zakonika Ruske federacije).

Situacija: kako izračunati nadomestilo za zamudo pri plačah, če se je stopnja refinanciranja v času zamude večkrat spremenila? V skladu s kolektivno (delovno) pogodbo se nadomestilo izračuna glede na stopnjo refinanciranja.

Izračunajte znesek odškodnine, pri čemer upoštevajte vse spremembe obrestne mere refinanciranja . Obdobje zamude pri izplačilu plač razdelite na obdobja, v katerih so veljale različne stopnje refinanciranja, in za vsako od teh obdobij izračunajte nadomestilo. Ta sklep izhaja iz dobesedne razlage člena 236 delovnega zakonika Ruske federacije. Pravi, da višina nadomestila za zamudo pri plači ni nižja od ene tristotinke takrat (torej v času zamude) veljavne obrestne mere refinanciranja.

Primer izračuna nadomestila za zamudo pri plači. Višina nadomestila ni določena s kolektivno pogodbo (zaposlitve).

Kolektivna pogodba, ki jo sprejme organizacija, določa naslednje pogoje za izplačilo plač:

Organizacija je zadnje izplačilo za december 2015, kakor tudi celoten znesek plače za januar 2016, izplačala 26. februarja 2016.

Dolgovani zneski in zamudno obdobje so bili:

Skupaj z zaostalimi plačami je organizacija plačala nadomestilo za zamudo. Njena višina ni določena v kolektivni pogodbi, zato je izračun narejen na podlagi 1/300 stopnje refinanciranja, kar je 11 odstotkov.

Zato je bil znesek odškodnine:

- za zamude plač za december 2015:

6270 rubljev. (300.000 RUB × 57 dni × 1/300 × 11 %);

- za zamudo pri plačilu akontacije za januar 2016:

3391,67 rubljev (250.000 RUB × 37 dni × 1/300 × 11 %);

- za zamude plač za januar 2016:

2310 rubljev. (300.000 RUB × 21 dni × 1/300 × 11 %).

Skupni znesek odškodnine je bil 11.971,67 rubljev. (6270 rubljev + 3391,67 rubljev + 2310 rubljev).

Izplačilo nadomestila za zamudo pri plači ni vezano na stroške rednega delovanja. Odškodnina je sankcija za kršitev pogojev delovne (kolektivne) pogodbe.

V računovodstvu upoštevajte to plačilo v drugih odhodkih (11. člen PBU 10/99). Obračunavanje nadomestil ni povezano z izračuni plač, zato se odraža na računu 73 "Poravnave z osebjem za druge operacije" (Navodila za kontni načrt).

V računovodstvu odražate vračunano nadomestilo z knjiženjem:

Debet 91-2 Dobropis 73

- so bila obračunana nadomestila za zamude plač.

Nadomestilo se obračuna na dan izplačila plače. Šele v tem trenutku je mogoče natančno določiti znesek izdatkov in v skladu s tem bodo izpolnjene zahteve 16. odstavka PBU 10/99.

Znesek odškodnine ne sme biti nižji od 1/300 obrestne mere refinanciranja, ki velja v času zamude zneskov, ki niso bili plačani pravočasno, za vsak dan zamude (člen 236 delovnega zakonika Ruske federacije). To pomeni, da ima organizacija pravico plačati nadomestilo v večjem znesku. Postopek obdavčitve dohodnine bo odvisen od registracije takega nadomestila. Tabela vam bo pomagala to ugotoviti.

| Znesek odškodnine | Predvideno s kolektivno (delovno) pogodbo | Obveznost odtegljaja in nakazila dohodnine |

|---|---|---|

| Stopnja refinanciranja 1/300 | ni važno | št |

| ja | št |

|

| več kot 1/300 obrestne mere refinanciranja | št | da, od zneska, ki presega minimalni znesek odškodnine |

To izhaja iz določb tretjega odstavka 217. člena Davčnega zakonika Ruske federacije, 236. člena delovnega zakonika. Pravilnost tega pristopa potrjujejo pisma Ministrstva za finance Rusije z dne 18. aprila 2012 št. 03-04-05/9-526 z dne 28. novembra 2008 št. 03-04-05-01/450, z dne 6. avgusta 2007 št. 03-04-05-01/261 in Zvezne davčne službe Rusije z dne 4. junija 2013 št. ED-4-3/10209 (dokument je objavljen na uradna spletna stran davčne službe v razdelku »Pojasnila, ki jih zahtevajo davčni organi«).

Situacija: ali je treba zaračunati zavarovalnino za odškodnino zaradi zamude pri izplačilu plač?

Da potrebujem.

To je posledica dejstva, da takšna odškodnina ni navedena na zaprtih seznamih plačil, ki niso predmet zavarovalnih premij, in sicer:

V členu 9 zakona z dne 24. julija 2009 št. 212-FZ - v zvezi s prispevki za obvezno pokojninsko (socialno, zdravstveno) zavarovanje;

V členu 20.2 zakona z dne 24. julija 1998 št. 125-FZ - v zvezi s prispevki za zavarovanje za nezgode pri delu in poklicne bolezni.

To pomeni, da ga je treba obravnavati kot plačilo zaposlenim v okviru delovnih razmerij in je predmet zavarovalnih premij na splošen način (1. del 7. člena zakona z dne 24. julija 2009 št. 212-FZ, del 1 člena 20.1 zakona z dne 24. julija 1998 št. 125-FZ).

Podoben zaključek je bil narejen v pismih Ministrstva za delo Rusije z dne 6. avgusta 2014 št. 17-4/B-369 in Ministrstva za zdravje in socialni razvoj Rusije z dne 15. marca 2011 št. 784-19.

Nasvet: Obstajajo argumenti za nezaračunavanje zavarovalnih premij za odškodnine. So naslednji.

Nadomestila za zamudo pri izplačilu plače se ne morejo šteti za plačilo delavca, temveč za finančno obveznost delodajalca. Je neodvisna vrsta zakonsko določenih nadomestil, povezanih z opravljanjem delovnih obveznosti osebe. Posledično se od nadomestila za zamudo pri izplačilu plače ne obračunavajo zavarovalne premije na podlagi:

Ta pristop potrjuje arbitražna praksa (glej na primer resolucijo predsedstva Vrhovnega arbitražnega sodišča Ruske federacije z dne 10. decembra 2013 št. 11031/13, sodbo Vrhovnega sodišča Ruske federacije z dne 12. 18, 2014 št. 307-KG14-5726, odločbe arbitražnega sodišča severozahodnega okrožja z dne 2. oktobra 2014 št. A56-3173/2014, FAS okrožja Volga z dne 21. julija 2014 št. A06-6685/2013 , Daljnovzhodno okrožje z dne 15. maja 2013 št. F03-1527/2013, moskovsko okrožje z dne 27. marca 2013 št. A41-28843/12, okrožje Volga-Vyatka z dne 25. oktobra 2012 št. A31-11529/2011).

Postopek za izračun drugih davkov je odvisen od tega, kateri davčni sistem uporablja organizacija.

Izplačilo nadomestil za zamudo pri plačah določa delovna zakonodaja. Gre za sankcijo zaradi kršitve pogojev delovne (kolektivne) pogodbe. To izhaja iz člena 236 delovnega zakonika Ruske federacije. Kljub temu rusko ministrstvo za finance prepoveduje upoštevanje takih plačil kot stroške.

Stanje: Ali je mogoče višino nadomestila zamujene plače upoštevati med neposlovnimi odhodki oziroma stroški dela? Organizacija uporablja splošni sistem obdavčitve.

Ne, ne moreš.

Stroški izplačila nadomestil za zamudo pri plačah se ne štejejo za neposlovne stroške v obliki sankcij za kršitev pogodbenih obveznosti (podčlen 13, odstavek 1, člen 265 Davčnega zakonika Ruske federacije). Obveznost plačila odškodnine za zamudo plače določa delovna zakonodaja, pododstavek 13 prvega odstavka 265. člena Davčnega zakonika Ruske federacije pa se uporablja za civilnopravna razmerja.

Podobna pojasnila vsebujejo pisma Ministrstva za finance Rusije z dne 31. oktobra 2011 št. 03-03-06/2/164 in z dne 17. aprila 2008 št. 03-03-05/38.

Stroški dela, ki se upoštevajo pri izračunu dohodnine, vključujejo nadomestila, povezana z delovnim časom ali delovnimi pogoji, ki jih določa ruska zakonodaja in delovne (kolektivne) pogodbe (člen 255 Davčnega zakonika Ruske federacije). Nadomestilo za zamudo pri plači ni povezano z delovnim časom in delovnimi pogoji (člen 236 delovnega zakonika Ruske federacije). Zato ta plačila ne znižujejo obdavčljivega dobička kot stroške dela.

Takšna pojasnila so podana v pismih Ministrstva za finance Rusije z dne 31. oktobra 2011 št. 03-03-06/2/164 in z dne 17. aprila 2008 št. 03-03-05/38, pa tudi v resolucija Zvezne protimonopolne službe osrednjega okrožja z dne 21. februarja 2008 št. A09-7868/05-15.

Nasvet: Obstajajo argumenti, ki nam omogočajo, da višino nadomestila za zamudo pri plači upoštevamo med odhodki (neposlovni stroški ali stroški dela). So naslednji.

Osnova za vključitev nadomestil za zamudo pri plačah med neposlovne stroške je, da pododstavek 13 odstavka 1 člena 265 Davčnega zakonika Ruske federacije neposredno ne navaja, v primeru kršitve katerih pogodbenih obveznosti - civilnih ali delovnih - je uporabljeno. Zato se ta podčlen lahko uporabi tudi za nadomestilo zamujene plače. Poleg tega takšna nadomestila v členu 270 Davčnega zakonika Ruske federacije niso navedena kot stroški, ki se ne upoštevajo pri obdavčitvi dobička. Zato se lahko upošteva kot del neposlovnih odhodkov. To stališče potrjuje sodna praksa (glej na primer odločbe Zvezne protimonopolne službe okrožja Volga-Vyatka z dne 11. avgusta 2008 št. A29-5775/2007, Uralsko okrožje z dne 14. aprila 2008 št. F09-2239 /08-S3, okrožje Volga z dne 8. junija 2007 št. A49-6366/2006).

Med stroške dela se lahko upošteva tudi nadomestilo zamujene plače. To je razloženo tako. Obdavčljivi dobiček se zmanjša za vsa plačila zaposlenim v denarju in (ali) v naravi, vključno z obračunanimi nadomestili, ki jih določajo delovne in (ali) kolektivne pogodbe (1. odstavek, 3. odstavek člena 255 Davčnega zakonika Ruske federacije). Izjema so plačila, navedena v členu 270 Davčnega zakonika Ruske federacije. Pri izračunu davčne osnove za dohodnino se v nobenem primeru ne morejo upoštevati. Poleg tega je odprt seznam stroškov dela, ki se upoštevajo pri obdavčitvi dobička (25. člen 255. člena Davčnega zakonika Ruske federacije). Zato se nadomestilo zamujene plače lahko upošteva tudi med stroški dela. Ta sklep potrjuje Zvezna protimonopolna služba moskovskega okrožja v svoji resoluciji z dne 11. marca 2009 št. KA-A40/1267-09.

V takšnih okoliščinah se lahko organizacija samostojno odloči, v katero skupino odhodkov bo vključila stroške, povezane z izplačilom nadomestil za zamudo pri plačah (odstavek 4 člena 252 Davčnega zakonika Ruske federacije).

Primer, kako se upošteva nadomestilo za zamudo pri plači. Splošna organizacija

Alpha LLC je avgusta zadržala izplačilo plač zaposlenim. Znesek dolga (minus dohodnina) je 300.000 rubljev. Znesek izračunane odškodnine je bil 1650 rubljev.

Za višino odškodnine je računovodkinja obračunala prispevke za obvezno pokojninsko (socialno, zdravstveno) zavarovanje in prispevke za nezgodno zavarovanje in zavarovanje za poklicno bolezen.

Skupni znesek zavarovalnih premij je bil 495 rubljev. (1650 RUB × 30%), vključno z:

Debet 70 Kredit 50

Debet 91-2 Dobropis 73

Debet 73 Kredit 50

V davčnem računovodstvu se znesek nadomestila za zamudo pri plači ne upošteva. Alfa od zneska odškodnine ne odteglja dohodnine.

Če organizacija uporablja poenostavitev, pri čemer je predmet obdavčitve dohodek, pri izračunu enotnega davka ne upoštevajte nadomestila za zamudo pri plačah (odstavek 1 člena 346.14 Davčnega zakonika Ruske federacije).

Stanje: ali je mogoče višino nadomestila za zamudo pri izplačilu plače upoštevati med stroški dela? Organizacija uporablja poenostavitev, na razliko med prihodki in odhodki plača enoten davek.

Ne, ne moreš.

Organizacija lahko zmanjša prejeti dohodek s plačilom stroškov dela (podčlen 6, odstavek 1, člen 346.16 Davčnega zakonika Ruske federacije). Stroški dela vključujejo med drugim obračunane nadomestila, povezane z urnikom dela ali delovnimi pogoji, ki jih določajo norme ruske zakonodaje in delovnih (kolektivnih) pogodb (člen 255, odstavek 2 člena 346.16 Davčnega zakonika Ruske federacije). .

Nadomestilo za zamudo pri izplačilu plače ni povezano z delovnim časom in delovnimi pogoji (člen 236 delovnega zakonika Ruske federacije). Zato je nadomestila za zamudo pri izplačilu plač nemogoče upoštevati med stroški dela. Podoben zaključek je v pismu Zvezne davčne službe za Moskvo z dne 6. avgusta 2007 št. 28-11/074572.

Ista pojasnila so navedena v pismih Ministrstva za finance Rusije z dne 31. oktobra 2011 št. 03-03-06/2/164 in z dne 17. aprila 2008 št. 03-03-05/38. Kljub dejstvu, da so pojasnila strokovnjakov finančnega oddelka naslovljena na zavezance za dohodnino, jih lahko vodijo tudi poenostavljene organizacije (odstavek 2 člena 346.16 Davčnega zakonika Ruske federacije).

Nasvet: Obstajajo argumenti, ki dovoljujejo, da se višina nadomestila za zamudo pri plači upošteva med stroški dela. So naslednji.

Stroški dela vključujejo kakršne koli časovne razmejitve zaposlenih v denarju in (ali) naravi, vključno z obračunanimi nadomestili, ki jih določajo delovne in (ali) kolektivne pogodbe (1. odstavek, 3. odstavek 255. člena, 2. odstavek člena 346.16 Davčnega zakonika Ruske federacije ). Poleg tega je odprt seznam stroškov dela, ki se upoštevajo pri obdavčitvi dobička (odstavek 25, člen 255, odstavek 2, člen 346.16 Davčnega zakonika Ruske federacije). Zato se lahko nadomestilo za zamudo pri izplačilu plače upošteva kot del stroškov dela pri izračunu enotnega davka po poenostavitvi.

Ta sklep potrjuje Zvezna protimonopolna služba moskovskega okrožja v svoji resoluciji z dne 11. marca 2009 št. KA-A40/1267-09. Ta resolucija je namenjena organizacijam na splošnem davčnem sistemu. Vendar pa lahko poenostavljene organizacije vodijo tudi sklepi v njem (odstavek 2 člena 346.16 Davčnega zakonika Ruske federacije).

Primer, kako se upošteva nadomestilo za zamudo pri plači. Organizacija uporablja poenostavitev ("prihodki minus odhodki")

Alpha LLC uporablja poenostavljeni davčni sistem in plačuje enoten davek na razliko med prihodki in odhodki. Avgusta je Alpha zadržala izplačilo plač zaposlenim. Znesek dolga (minus dohodnina) je 300.000 rubljev. Znesek izračunane odškodnine je bil 1650 rubljev.

Prispevna stopnja za nezgodno zavarovanje in poklicno zavarovanje je 0,2 odstotka. Znesek obračunanih prispevkov je bil 3,30 rubljev. (1650 rubljev × 0,2%).

Na dan plačila dolga so bili v računovodstvu organizacije opravljeni naslednji vpisi:

Debet 70 Kredit 50

- 300.000 rubljev. - izplačane plače zaposlenim;

Debet 91-2 Dobropis 73

- 1650 rubljev. - obračunane so bile odškodnine za zamude pri izplačilu plač zaposlenim;

Debet 73 Kredit 50

- 1650 rubljev. - zaposlenim so bile izplačane odškodnine za zamude pri izplačilu plač;

Debet 44 Kredit 69 podračun "Poravnave s pokojninskim skladom"

- 363 rubljev. - obračunani pokojninski prispevki;

Debet 44 Kredit 69 Podračun "Poravnave s Skladom za socialno zavarovanje za prispevke za socialno zavarovanje"

- 47,85 rub. - zavarovalne premije so bile izračunane Zveznemu skladu za socialno zavarovanje Rusije;

Debet 44 Kredit 69 podračun "Poravnave s FFOMS"

- 84,15 rub. - obračunani so zavarovalni prispevki v Zvezni sklad obveznega obveznega zdravstvenega zavarovanja;

Debet 44 Dobro 69 podračun "Poravnave s Skladom za socialno zavarovanje za prispevke za zavarovanje pred nezgodami in poklicnimi boleznimi"

- 3,30 rubljev. - izračunane so premije za nezgodno zavarovanje in poklicno bolezen.

Pri izračunu enotnega davka se nadomestilo za zamudo pri plači ne upošteva v odhodkih. Alfa od zneska odškodnine ne odteglja dohodnine.

UTII

Če organizacija plača UTII, znesek nadomestila za zamujene plače na noben način ne bo vplival na izračun davka. UTII se izračuna na podlagi pripisanega dohodka (odstavek 1 člena 346.29 Davčnega zakonika Ruske federacije).

Primer, kako se upošteva nadomestilo za zamudo pri plači. Organizacija plača UTII

LLC "Alpha" je plačnik UTII. Avgusta je Alpha zadržala izplačilo plač zaposlenim. Znesek dolga (minus dohodnina) je 300.000 rubljev. Znesek izračunane odškodnine je bil 1650 rubljev.

Za višino odškodnine je računovodkinja obračunala prispevke za obvezno pokojninsko (socialno, zdravstveno) zavarovanje in prispevke za nezgodno zavarovanje in zavarovanje za poklicno bolezen. Skupni znesek zavarovalnih premij je bil 495 rubljev. (1650 RUB × 30%), vključno z:

Prispevna stopnja za nezgodno zavarovanje in poklicno zavarovanje je 0,2 odstotka. Znesek obračunanih prispevkov je bil 3,30 rubljev. (1650 rubljev × 0,2%).

Na dan plačila dolga so bili v računovodstvu organizacije opravljeni naslednji vpisi:

Debet 70 Kredit 50

- 300.000 rubljev. - izplačane plače zaposlenim;

Debet 91-2 Dobropis 73

- 1650 rubljev. - obračunane so bile odškodnine za zamude pri izplačilu plač zaposlenim;

Debet 73 Kredit 50

- 1650 rubljev. - zaposlenim so bile izplačane odškodnine za zamude pri izplačilu plač;

Debet 44 Kredit 69 podračun "Poravnave s pokojninskim skladom"

- 363 rubljev. - obračunani pokojninski prispevki;

Debet 44 Kredit 69 Podračun "Poravnave s Skladom za socialno zavarovanje za prispevke za socialno zavarovanje"

- 47,85 rub. - zavarovalne premije so bile izračunane Zveznemu skladu za socialno zavarovanje Rusije;

Debet 44 Kredit 69 podračun "Poravnave s FFOMS"

- 84,15 rub. - obračunani so zavarovalni prispevki v Zvezni sklad obveznega obveznega zdravstvenega zavarovanja;

Debet 44 Dobro 69 podračun "Poravnave s Skladom za socialno zavarovanje za prispevke za zavarovanje pred nezgodami in poklicnimi boleznimi"

- 3,30 rubljev. - izračunane so premije za nezgodno zavarovanje in poklicno bolezen.

Alfa od zneska odškodnine ne odteglja dohodnine.

Za zamude pri plačah je predvidena upravna odgovornost:

Ponavljajoča se kršitev pomeni:

To so zahteve 1. in 4. dela člena 5.27 Zakonika Ruske federacije o upravnih prekrških.

Poleg tega so uradniki kazensko (člen 145.1 Kazenskega zakonika Ruske federacije) in disciplinsko odgovorni (člen 192 delovnega zakonika Ruske federacije).

Vodja organizacije je lahko kazensko odgovoren, če je bil neposredno ali posredno zainteresiran za zamudo pri plačah. Ni pomembno, koliko zaposlenih je zamujalo s plačili (dovolj je eno). Roki za zamudo pri izplačilu plač, v primeru kršitve katerih je vodja lahko kazensko odgovoren, so naslednji:

Za vodjo, ki je dovolil delno neizplačilo plače za več kot tri mesece, so predvidene naslednje vrste kazenske odgovornosti:

Vodji organizacije, v kateri plača ni bila v celoti izplačana dva meseca ali je bila izplačana po nižji stopnji Minimalna plača, se uporabljajo strožje kazenske sankcije. namreč:

Te vrste odgovornosti so navedene v 1. in 2. delu člena 145.1 Kazenskega zakonika Ruske federacije.

Če je zamuda pri plači povzročila resne posledice, bo kazen še strožja (3. del člena 145.1 Kazenskega zakonika Ruske federacije).

Kazenski odgovornosti se je mogoče izogniti, če vzrok zamude ni bil odvisen od volje upravitelja.

Finančna odgovornost organizacije v obliki plačila odškodnine za zamudo pri plačah je določena v členu 236 delovnega zakonika Ruske federacije. Organizacija je dolžna izplačati določeno nadomestilo zaposlenim, tudi če je zamuda plač nastala zaradi razlogov, na katere ne more vplivati. Znesek nadomestila za zamudo pri izplačilu plače mora biti prikazan na plačilnih listah (člen 136 delovnega zakonika Ruske federacije).

Če organizacija ne plača odškodnine prostovoljno, jo lahko prisili sodišče (55. člen sklepa plenuma Vrhovnega sodišča Ruske federacije z dne 17. marca 2004 št. 2).

Recimo, da ima delodajalec zaradi pomanjkanja sredstev več kot tri mesece dolg za izplačila do zaposlenih (plače, odpravnine ipd.). V tem primeru se mora vodja dolžniške organizacije ali samostojni podjetnik sam prijaviti na arbitražno sodišče z vlogo za stečaj. To je določeno v 1. odstavku 9. člena zakona z dne 26. oktobra 2002 št. 127-FZ.

Poleg tega lahko zaposleni (vključno z nekdanjimi zaposlenimi) pri arbitražnem sodišču zaprosijo za razglasitev stečaja delodajalca zaradi dolgov za plače in druga plačila. To je navedeno v 1. odstavku 7. člena zakona z dne 26. oktobra 2002 št. 127-FZ.

Zaposleni imajo pravico do sestanka. Rok - najkasneje pet delovnih dni pred datumom zbora upnikov. Organizacija in izvedba zbora delavcev je zaupana arbitražnemu vodji. Delavci na zboru izvolijo svojega predstavnika, ki bo ščitil njihove interese v postopku stečaja delodajalca. Postopek za izvedbo seje je podrobno opisan v členu 12.1 zakona z dne 26. oktobra 2002 št. 127-FZ.

Terjatve za izplačilo zaostalih plač in drugih prejemkov delavcem (tudi nekdanjim zaposlenim) v register terjatev upnikov uvrsti stečajni upravitelj oziroma vpisnik na predlog stečajnega upravitelja. Če so takšne terjatve sporne, se vključijo v register na podlagi sodnega akta, ki določa sestavo in znesek teh terjatev (6. člen 16. člena zakona z dne 26. oktobra 2002 št. 127-FZ).

Situacija: ali je zakonito, da delavec v času zamude plače hkrati z nadomestilom za zamudo zahteva povračilo izgub, povezanih z inflacijo??

Prejem nadomestila za zamudo pri izplačilu plače delavcu ne odvzame pravice zahtevati nadomestila za izgube, povezane z inflacijo. Toda za izpolnitev takšnih zahtev se mora zaposleni obrniti na sodišče. Takšna pojasnila je podal plenum Vrhovnega sodišča Ruske federacije v 55. odstavku Resolucije št. 2 z dne 17. marca 2004.

Delavec ima pravico prenehati z delom, če plača zamuja več kot 15 dni. V tem primeru znesek dolga in krivda organizacije (pomanjkanje krivde) v zamudi nista pomembna (člen 57 sklepa plenuma Vrhovnega sodišča Ruske federacije z dne 17. marca 2004 št. 2 ). Najdaljši čas prekinitve dela je do popolnega poplačila dolga. Pred prenehanjem dela morajo delavci o svojem ravnanju pisno obvestiti svojega nadrejenega. Po tem imajo pravico, da sploh ne pridejo na delo (3. del 142. člena delovnega zakonika Ruske federacije, 57. člen Sklepa plenuma Vrhovnega sodišča Ruske federacije z dne 17. marca 2004 št. 2). V tem primeru se morajo zaposleni vrniti na delo šele naslednji dan po prejemu pisnega obvestila organizacije o pripravljenosti za poplačilo zaostalih obveznosti. Hkrati mora organizacija izplačati zamujeno plačo na dan vrnitve na delo.

Takšni pogoji so določeni v členu 142 delovnega zakonika Ruske federacije. Obstaja tudi seznam primerov, ko je prepovedana prekinitev dela zaradi zamude plače.

V času mirovanja dela zaradi zamude plače se delavcu izplača plačilo v višini povprečne plače. Plačujejo tudi odškodnino za zamudo pri plačilu.

To so zahteve 4. dela 142. člena in 236. člena delovnega zakonika Ruske federacije.

Denis Jurin

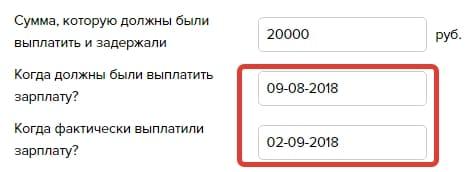

Kalkulator za izračun odškodnine za zamude plač je izračun z uporabo formul, ki jih predvideva ruska zakonodaja za zamude pri plačilu zaposlenim.

Znesek, ki bi moral biti plačan in je bil odložen

Kdaj so zapadle plače?

Kdaj so bile plače dejansko izplačane?

Korak 1. Določite znesek, ki vam ni bil izplačan pravočasno. Upoštevajte, da morajo biti to ruski rublji:

2. korak Določite dva datuma: rok plačila, kot bi moral biti, in datum dejanskega prenosa sredstev:

Rezultat: prejmete višino nadomestila za zamudo pri izplačilu plače 2019:

Skoraj vsak od nas prodaja svojo delovno silo: izpolnjuje dolžnosti, določene v pogodbi o zaposlitvi, v zameno pa prejema plačo. Včasih je to edini vir preživetja za človeka in njegovo družino. Vendar zaposlovalne organizacije včasih ne izračunajo svojih zmožnosti in ne morejo pravočasno plačati zaposlenih. V tem primeru kršijo zakonske zahteve. Navsezadnje pravi, da je delodajalec dolžan zaposlenim izplačati plače najmanj dvakrat mesečno na točno določene dni. Če torej denar, ki vam ga dolgujete, ni bil izplačan pravočasno, mora za to odgovarjati vodstvo podjetja. Obstaja več ukrepov odgovornosti:

Zadnji ukrep odgovornosti na seznamu je za zaposlene najprimernejši. Navsezadnje, če eden od njih zamudi rok zapadlosti posojila, ker je delodajalec zamujal s plačami, bo dodatno denarno plačilo bolj koristno kot globa za organizacijo, ki bo napolnila proračun, ne pa tudi žepov zaposlenih.

V skladu z normativi nadomestilo za zamudo pri izplačilu plač v letu 2019 in v naslednjih letih pripada vedno, ko oseba ne prejme zasluženega pravočasno. Relativno gledano so to obresti od uporabe denarja, ki z dnem plačila postane last zaposlenega. Zakonodaja pa organizacije ne odvezuje takšne obveznosti, tudi če sama ni kriva za nastalo situacijo. Mimogrede, organizacija mora plačati obresti ne samo, če plača zamuja. To velja tudi za regres, porodniško in druga sredstva, ki jih podjetje izplačuje zaposlenim.

Torej, če je vaš težko prisluženi denar zamujal tudi za nekaj dni, lahko mirno zahtevate, da vam vodstvo nadomesti takšno zamudo. Res je, njegova velikost bo precej majhna. Konec koncev lahko izračunate nadomestilo za zamudo pri plačah v skladu z normami delovnega zakonika Ruske federacije v minimalnem znesku ali pa določite njegov znesek v kolektivnih in delovnih pogodbah. Ker bo v drugem primeru višina odškodnine, ki pripada zaposlenemu, višja, se malo vodstvo podjetja odloči za tak korak. Kako lahko ugotovite, koliko je zahtevano po zakonu?

Ta znesek ne sme biti nižji od 1/150 ključne obrestne mere centralne banke, ki je veljala v času zamude. Pravzaprav sploh ni veliko. Dejansko je v času pisanja tega članka ključna obrestna mera Centralne banke Ruske federacije določena na 7,5%. To pomeni, da je treba znesek plače, ki vam ni bila izplačana pravočasno, pomnožiti s to stopnjo in nato deliti s 150. To bo najmanjši znesek, na katerega lahko računate za vsak dan neplačila. Poleg tega, če ni zamujala celotna plača, ampak le njen del, jo je treba izračunati le na podlagi zneska, ki ni bil izplačan pravočasno.

Poglejmo preprost primer:

Sashka Bukashka zasluži 30.000 rubljev na mesec (po odtegljaju dohodnine). Za prvo polovico marca naj bi bilo 22. na njegovo kartico nakazanih 15.000 rubljev, v resnici pa je bil denar poslan šele 25. marca. To pomeni, da je prišlo do zamude 3 koledarskih dni. Saška je s kalkulatorjem izračunal odškodnino za zamujene plače (2019) in ugotovil, da mu za en dan pripada 7,75 rublja. Za 3 dni oziroma - 21,75 rubljev.

Vidimo, da je treba dneve šteti od naslednjega dne po določenem datumu izplačila zaslužka do vključno dneva dejanskega izplačila. Kolikšna je odškodnina za zamudo plače v letu 2019, boste najbolje izvedeli s kalkulatorjem, lahko pa uporabite tudi preprosto formulo:

Znesek odškodnine = (znesek zamude pri plačilu × ključna obrestna mera centralne banke / 150) × število dni zamude

Tako lahko vedno preverite, ali je računovodstvo organizacije pravilno izračunalo. Navsezadnje mora biti znesek plačanih obresti skupaj z dolgom naveden na plačilni listi.

Opomba našim.

Najprej morate napisati izjavo, naslovljeno na vodstvo, in jih obvestiti o svoji želji po obrestih. V teoriji. Organizacija je ob upoštevanju teh obresti že dolžna poplačati nastali dolg, a opomin ne bi bil odveč. Če niti zasluženi denar niti obresti niso bili plačani, lahko svoje pravice zaščitite na tri načine:

Hkrati lahko kontaktirate vse tri hkrati, eden ne moti drugega. Pri pisanju zahtevka ne smete pozabiti navesti obresti, potem jih bo sodnik zagotovo pobral.

Zgodi se, da so bile zaostale plače poplačane, delodajalec pa je pozabil na obresti. V tem primeru se lahko pritožite državnemu davčnemu inšpektoratu in podjetje bodo poklicali na red. Na primer, bodo kaznovani v skladu s 6. delom v višini:

Plačila dohodnine, ki smo jih obravnavali, niso predmet dohodnine (). Zato je treba celoten znesek natečenih obresti nakazati na račun zaposlenega brez odtegljaja 13 % davka. Toda to velja, če je obrestna mera najmanj 1/150 ključne obrestne mere. Če se ugotovi povečan znesek, je treba od zneska plačanih obresti odtegniti dohodnino.

V skladu z veljavno delovno zakonodajo morajo biti plače zaposlenim izplačane strogo pravočasno. In za delodajalca je izjemno nedonosno kršiti zakon. Dogajajo pa se različne situacije. Za majhna, na novo odprta podjetja je lahko še posebej težko dosledno držati se rokov. Nestabilne gospodarske razmere in pomanjkanje stabilnega položaja v niši, ki jo zaseda, povzročajo tako imenovane proračunske neuspehe. In neizogibno povzročijo zamude pri plačah.

Kaj storiti, če plačila zamujajo? Izračunajte odškodnino. Kako to storiti pravilno, bomo razpravljali v tem članku.

Za zamudo je torej kriv delodajalec. Vhodni podatki za izračun nadomestila bodo:

Če se uporabi obrestna mera refinanciranja, je formula naslednja:

Nadomestilo = plača * 1/150 * obrestna mera refinanciranja centralne banke * število dni zamude.

Če pogodba določa koeficient (običajno je naveden kot odstotek), se izračun izvede po naslednji formuli:

Nadomestilo = plača * koeficient v % * število dni zamude.

Plača direktorja Phoenix LLC je 28.352 rubljev. Odškodnino izračunamo po ustrezni formuli:Poglejmo izračun, ko pogodba ne določa koeficienta nadomestila za zamudo pri izplačilu plače.28352 * 0,001 (1% zneska plače) *3 (število dni zamude) = 85,06

Znesek, ki ga je treba plačati vsakemu upravitelju, je 85 rubljev. 06 kop.

ART LLC izplača akontacije zaposlenim 21. v mesecu. V juniju je bilo dejansko izplačilo izvedeno šele 27. Zamuda je bila 6 dni (vključno z dvema prostima dnevoma, saj se količina določa koledarsko). Ker koeficient zamude pri plačilu ni določen v pogodbah zaposlenih, se uporablja formula za izračun z obrestno mero refinanciranja centralne banke. Njegova trenutna velikost je 7,25 %.

Nadomestilo se izračuna na naslednji način:15.830 rubljev (znesek odloženega predujma) * (1/150 * 7,25%) * 6 (število dni zamude) = 45,90.

Znesek odškodnine je bil 45 rubljev. 90 kopejk

Fiksni koeficient, naveden v pogodbi, bistveno poenostavi izračune. Vse kar morate storiti je, da enkrat izračunate znesek nadomestila za en dan zamude in ga nato pomnožite z zahtevanim številom dni. Toda pri uporabi te formule za izračun bo znesek odškodnine večji kot pri uporabi najnižje stopnje, ki jo je določila centralna banka.Plačilo odškodnine ob upoštevanju obrestne mere refinanciranja otežuje izračune. V tem primeru je pomembno spremljati nihanje stopnje in uporabljati trenutne podatke v računalniških procesih. In seveda bo treba ob vsaki novi zamudi pri izplačilu plač obračune narediti znova. Postopek je mogoče poenostaviti z uporabo funkcionalnih spletnih kalkulatorjev. Vendar je priporočljivo, da jih dvakrat preverite. Včasih se spremembe stopnje ne odražajo v specializiranih virih. In uporaba spletnega kalkulatorja z zastarelimi podatki ni opravičilo za delodajalca, ki je naredil napačne izračune plač.

Pravzaprav je izbira vaša. Uporabite fiksni faktor in naj bodo izračuni čim preprostejši. Prihranite denar z izračuni ob upoštevanju trenutne obrestne mere refinanciranja centralne banke. Še bolje, ne dovolite zamud pri izplačilu plač. Potem vam ne bo treba povzročati dodatnih stroškov in povečati obremenitve rednega računovodstva.