Zakaj obstaja davčna olajšava? Vsaka socialna država prevzame obveznost vzdrževanja različnih proračunskih institucij, izplačevanja pokojnin in dodatkov.

Veliko tega se naredi z obdavčitvijo. Davki so različni. Ena izmed njih je dohodnina (PIT). Zaračunava se vsem državljanom, ki prejemajo plačo ali drug zakoniti dohodek.

Najpogosteje 13% od plače zadrži neposredno računovodja na delovnem mestu. Pri prejemanju drugih dohodkov državljan samostojno nakaže dohodnino. Takšna potreba se lahko pojavi v primeru prodaje premoženja, prejema različnih plačil, dobitkov. Vendar država ne pobira le davkov, ampak tudi spodbuja državljane, da izvajajo določena dejanja, ki so koristna za družbo in gospodarstvo, ter ji zagotavljajo davčne olajšave. Včasih ima oseba pravico vrniti sredstva, ki jih je plačala. Glavni pogoj je plačilo 13-odstotne dohodnine. Če oseba prejema "sivo" plačo v kuverti, potem takšne priložnosti ne bo imel.

Obstajata dve vrsti subjektov, ki so zavezanci dohodnine. To so rezidenti in nerezidenti Ruske federacije. Ne zamenjujte tega pojma z državljanstvom. Med tema dvema konceptoma ni povezave. Prebivalci so tisti posamezniki, ki delajo v Rusiji 183 dni ali več na leto. Nerezidenti so lahko vsi državljani, ki prejemajo dohodek iz dejavnosti v Rusiji, tudi če tam ne živijo ali ostanejo v Ruski federaciji manj kot 183 dni.

Vsi lahko prejmejo davčno olajšavo, če:

Poleg tega lahko to storijo državljani, ki so sodelovali v vojaških spopadih, ki imajo otroke, veterane in heroje, ujetnike taborišč in podobne kategorije.

V Rusiji obstajajo naslednje vrste davčnih olajšav:

Vsi so izračunani po lastnih pravilih, vendar obstajajo tudi splošni koncepti. V davčno osnovo so tako finančni kot stvarni dohodki državljanov. V ta koncept je vključena tudi materialna korist iz kakršnega koli dejanja ali nedelovanja. Določitev višine naravnega dohodka se izvaja po tržnih pravilih. Davčno obdobje je časovno obdobje, ki je enako koledarskemu letu.

Nekateri dohodki ne morejo biti predmet dohodnine. Zlasti gre za različne državne prejemke, pokojnine, ki jih plačuje država, določena nadomestila in podobni dohodki.

Člen 220 Davčnega zakonika Ruske federacije ureja pravila, po katerih se izračuna odbitek davka na nepremičnine. Po tem pravilniku ga lahko uporabljajo državljani, ki so porabili denar za gradnjo novih stanovanj, pa tudi za njihov nakup. Poleg tega se odbitek zagotavlja tudi od obresti, ki jih plača posojilojemalec za posojilo. Hipoteko je treba izdati v kateri koli banki v Rusiji.

Znesek vračila je omejen na 1.000.000 rubljev. Ne vključuje bančnih obresti. Odbitek se ne odobri samodejno, ampak samo na vašo lastno vlogo. Od 1. januarja 2014 lahko tovrstni odbitek prejemate večkrat, če skupni znesek vrnjenih sredstev ne presega limita. Se pravi, če je bilo stanovanje kupljeno za 2 milijona rubljev, se bo vrnilo 250.000. Če pa je bilo stanovanje kupljeno za veliko manjši znesek, se lahko vrne večkrat, dokler se ne vrne vseh 250.000 rubljev.

Znesek vračila je omejen na 1.000.000 rubljev. Ne vključuje bančnih obresti. Odbitek se ne odobri samodejno, ampak samo na vašo lastno vlogo. Od 1. januarja 2014 lahko tovrstni odbitek prejemate večkrat, če skupni znesek vrnjenih sredstev ne presega limita. Se pravi, če je bilo stanovanje kupljeno za 2 milijona rubljev, se bo vrnilo 250.000. Če pa je bilo stanovanje kupljeno za veliko manjši znesek, se lahko vrne večkrat, dokler se ne vrne vseh 250.000 rubljev.

Če se hiša gradi samostojno, se upoštevajo naslednji skupni stroški: razvoj projekta in predračun stroškov, nakup gradbenega materiala, nakup dokončane ali nedokončane v celoti stanovanjske stavbe, storitve ekipe za gradnjo ali dekoracijo prostorov v hiša, priključek na komunalo.

Če se kupljeno stanovanje nahaja v stanovanjski hiši, se upoštevajo stroški: za njegovo pridobitev, tudi v hiši v gradnji, nakup gradbenega materiala za popravila. Če brigada opravi popravila v prostorih, so tudi njene storitve predmet vračila davka. V tem primeru je treba dom kupiti nedokončan ali ga je treba popraviti.

To pravilo ureja odp. 2 str. 1 art. 220 Davčnega zakonika Ruske federacije. To pomeni, da lahko uveljavljate odbitek le, če kupite zemljišče skupaj z na njem zgrajeno stanovanjsko stavbo ali po končani gradnji stanovanjske stavbe in prejetju lastniškega potrdila registrske zbornice.

Standardne davčne olajšave se nekoliko razlikujejo od drugih vrst, saj za njihovo prejemanje niso potrebni materialni izdatki.

Zagotavljajo se le na podlagi pripadnosti davčnega zavezanca eni ali drugi kategoriji državljanov. Člen 218 Davčnega zakonika Ruske federacije ureja izračun in zagotavljanje te vrste odbitka. V njem so navedene kategorije državljanov, ki jih imajo možnost prejemati. Te kategorije vključujejo:

Zagotavljajo se le na podlagi pripadnosti davčnega zavezanca eni ali drugi kategoriji državljanov. Člen 218 Davčnega zakonika Ruske federacije ureja izračun in zagotavljanje te vrste odbitka. V njem so navedene kategorije državljanov, ki jih imajo možnost prejemati. Te kategorije vključujejo:

Če ima družina enega ali dva otroka, lahko vsak od staršev prejme odbitek v višini 1.400 rubljev. Za tretjega otroka - že 3000 rubljev, pa tudi za invalidnega otroka.

Druge kategorije državljanov imajo odbitek 500 rubljev na mesec, ne da bi določili najvišji znesek dohodka. Za prejem te vrste odbitka ni treba nikamor iti. Delodajalec ga sestavi sam. Potrebno je le pravočasno obveščati kadrovsko službo o obstoječih, novorojenih, posvojenih ali rejenih otrocih.

Člen 221 Davčnega zakonika Ruske federacije ureja vsa vprašanja, povezana z izračunom in zagotavljanjem poklicnega davčnega odtegljaja od plače. Ta pravica je zagotovljena samostojnim podjetnikom. Pri tem se upoštevajo stroški, ki so jih imeli pri opravljanju dejavnosti. Ti stroški morajo biti podprti z uradnimi dokumenti. V nasprotnem primeru davčna olajšava ne bo presegla 20 % skupnega zneska dohodka.

Ta odbitek velja za osebe, ki:

Za prejem te vrste odbitka se davčnemu organu pošlje izjava v obliki 3-NDFL in vloga. To se naredi po koncu ustreznega davčnega obdobja. V odsotnosti dokumentov, ki potrjujejo stroške, veljajo naslednje stopnje:

Za vračilo davka se lahko upošteva tudi plačana državna dajatev za katero koli od teh dejavnosti.

Člen 219 Davčnega zakonika Ruske federacije ureja pravila, po katerih se zagotavljajo socialni odbitki od plač. Do njih so upravičeni tisti zavezanci, ki so imeli v obračunskem davčnem obdobju socialne odhodke. Obstaja pet razlogov za njihovo odobritev na stroške:

Člen 219 Davčnega zakonika Ruske federacije ureja pravila, po katerih se zagotavljajo socialni odbitki od plač. Do njih so upravičeni tisti zavezanci, ki so imeli v obračunskem davčnem obdobju socialne odhodke. Obstaja pet razlogov za njihovo odobritev na stroške:

Vlogo se predloži na davčni urad skupaj z izjavo in zahtevanimi dokumenti. Zastaralni rok za zahtevke za vračilo je omejen na tri leta. Najvišji znesek za to vrsto odbitka je 120.000 rubljev. V zvezi s tem je treba določiti, za kaj je bolje prejeti povračilo (za izobraževanje, zdravljenje ali dobrodelnost), saj je vse to ena vrsta odbitka in znesek ne sme presegati zgoraj navedenega.

V primeru vračila davka za vaše izobraževanje ni pomembno, katera oblika izobraževanja je bila uporabljena. Pri otrocih pa je zakonodajalec omejil možnost prejemanja odbitka le na redno izobraževanje. Hkrati najvišji znesek za vsakega otroka ne sme presegati 50.000 rubljev za vsakega starša.

Ne smemo pozabiti, da če je bila šolnina plačana letno, se izjava predloži za vsako leto z zagotovitvijo ločenega paketa dokumentov. Paket dokumentov vključuje poleg standardnih dokumentov v takih primerih tudi licenco izobraževalne ustanove, potrdilo finančnega oddelka univerze o nakazanih sredstvih za plačilo šolnine, številko računa, na katerega je potrebno za prenos vrnjenih sredstev z odbitkom.

Ne smemo pozabiti, da če je bila šolnina plačana letno, se izjava predloži za vsako leto z zagotovitvijo ločenega paketa dokumentov. Paket dokumentov vključuje poleg standardnih dokumentov v takih primerih tudi licenco izobraževalne ustanove, potrdilo finančnega oddelka univerze o nakazanih sredstvih za plačilo šolnine, številko računa, na katerega je potrebno za prenos vrnjenih sredstev z odbitkom.

Sredstva materinskega kapitala, porabljena za izobraževanje, zavezancu odvzamejo pravico do odbitka. Ker bo povračilo izvedeno le v primeru potrjenih stroškov davčnega zavezanca, mora pogodbo o plačilu z univerzo skleniti ne otrok, ampak starš. V nasprotnem primeru je treba otroku izdati pooblastilo za plačilo šolnine v imenu starša (člen 29 Davčnega zakonika Ruske federacije).

Davčni zavezanec ima pravico do odbitka pri prejemanju zdravstvene oskrbe, nakupu zdravil in dolgotrajnem zdravljenju. Vendar pa je število storitev in zdravil omejeno s seznami, odobrenimi z Odlokom vlade Ruske federacije z dne 19. marca 2001 N 201.

Zagotovljena je ne le za njihovo lastno zdravljenje, temveč tudi za zdravstvene storitve zakoncem, staršem in mladoletnim otrokom.

Danes obstaja več načinov za oddajo davčne napovedi in drugih dokumentov na inšpekcijo. To lahko storite osebno, prek zaupanja vredne osebe, po pošti z obvestilom. Obstajajo tudi sodobne metode. To je oddaja po e-pošti. Za vračilo lahko zaprosite tudi neposredno na spletnem mestu Zvezne davčne službe v svojem osebnem računu. Izjavo lahko ustvarite tudi s posebnim programom. Za tiste, ki ne morejo narediti vsega sami, obstaja možnost najeti strokovnjake, ki jih sploh ni težko najti.

Upoštevati je treba, da je treba izjavo in paket dokumentov za odbitek predložiti v zakonsko določenih rokih, in sicer pred 30. aprilom. Namizno preverjanje informacij se izvaja 3 mesece. Šele po tem, s pozitivno odločitvijo davčne uprave, se plačani davki vrnejo vlagatelju na račun. To bo storjeno najkasneje do 30. junija.

Ne glede na davčno olajšavo je orodje za spodbujanje državljana k opravljanju družbeno pomembnih dejavnosti. Standardne so namenjene spodbujanju rodnosti, nepremičninske znižujejo davčno breme pri nakupu stanovanja, socialne omogočajo vračilo dela sredstev, vplačanih za usposabljanje, zdravljenje in v drugih primerih, poklicne pa spodbujajo zasebno podjetništvo. dejavnost. Upoštevati je treba tudi, da se vsi odbitki, razen standardnih, dajo samo ob prijavi.

Zadnja sprememba: januar 2019

Davčna olajšava za otroke pomaga povrniti znaten znesek porabljenega denarja. Država na različne načine spodbuja državljane, da postanejo starši. Eden od načinov za povečanje dohodka družin z otroki je znižanje njihovih davčnih plačil. Zaradi tega dobrega namena so bili predstavljeni. Razmislite o glavnih davčnih olajšavah za otroke.

Davčna olajšava je del dohodka državljana, ki ni obdavčen z dohodnino. Običajno je zagotovljeno:

Prva vrsta odbitka se imenuje standardna. To je fiksni znesek, ki se odšteje od davčne osnove, ne glede na višino dohodka.

Starši morajo upoštevati, da oba davčna odbitka nista priznana privzeto. Ni dovolj, da zavezanec dohodnine ve za svojo pravico do ugodnosti in počaka, da se ta upošteva na delovnem mestu. Davčna olajšava za otroke je deklarativne narave, torej se uporablja le na pisno zahtevo zaposlenega z otroki.

Z rojstvom vsakega otroka se neobdavčljivi del zaslužka njegovih staršev poveča.

določa obseg, v katerem se pojavi:

Pravico do davčne olajšave za otroke imajo ne le biološke, ampak tudi posvojiteljice ali očetje. Starši otrok s posebnimi potrebami prejmejo pomembnejše davčne ugodnosti - 12.000 rubljev na otroka s posebnimi potrebami. Če je bil posvojen mladoletnik z zdravstvenimi težavami, bo odbitek dohodnine 6.000 rubljev.

Vrhovno sodišče je že leta 2015 izrazilo stališče do postopka odobritve davčne olajšave staršem invalidnega otroka. Navedel je, da imajo pravico takoj znižati davčno osnovo iz dveh razlogov:

Na primer, če je otrok s posebnimi potrebami tretji starš, lahko izkoristijo odbitek v višini 15.000 rubljev (12.000 + 3.000). Ministrstvo za finance in Zvezna davčna služba sta se temu pristopu dolgo upirala, potem pa se je njuno mnenje spremenilo. Do danes so dali pojasnila, ki v celoti sovpadajo s stališčem najvišje sodne oblasti. Zlasti je Zvezna davčna služba umaknila svoja pisma, ki so navajala drugačno stališče.

Če otrok ne vzgaja v popolni družini, ampak pri enem staršu (vključno z rejnikom), se vsak odbitek podvoji. Toda takoj, ko davkoplačevalec sklene uradno zakonsko zvezo, izgubi pravico do takšne ugodnosti.

Vzorec vloge za dvojno plačilo:

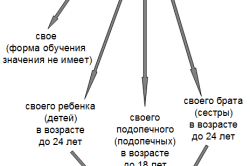

Ne glede na to, kateri otroci se vzgajajo v družini (z invalidnostjo ali brez), se odbitek prizna do starosti 18 let. Podaljša se lahko do otrokovega 24. leta starosti, vendar le, če se je odrasli »otrok« vpisal in redno študira kot podiplomski študent, študent, pripravnik, pripravnik, kadet.

Matični davčni zavezanec izgubi pravico do standardnega odbitka, če se leto še ni končalo in je že uspel zaslužiti 350 tisoč rubljev. Od meseca, ko je bila ta meja presežena, ugodnosti ne bodo zagotovljene.Starš lahko prejme socialni odbitek tako, da porabi del dohodka ali zdravljenje otroka -. Ob koncu davčnega obdobja (leta) lahko vrne del davka, nakazanega v proračun. Skupni znesek ne sme presegati 120 tisoč rubljev, od tega največ 50.000 rubljev je odbitek za plačilo izobraževanja sina ali hčerke.

A to ne pomeni, da bo davkoplačevalec lahko vrnil denar v tako velikem znesku. Vrnjenih mu bo le 13 odstotkov:

Torej, ne glede na to, koliko je starš porabil za izobraževanje ali zdravstvene dejavnosti otroka, je največ, ki ga ima pravico vrniti v enem letu v obliki odbitka:

Določitev teh odbitkov je omejena na starost hčerke ali sina:

Za pridobitev odbitka morajo biti izpolnjeni zlasti številni drugi pogoji:

Postopek se razlikuje glede na to, kateri odbitek uveljavlja starš. Različen je tudi seznam dokumentov, ki jih bo prosilec potreboval.

Postopek se razlikuje glede na to, kateri odbitek uveljavlja starš. Različen je tudi seznam dokumentov, ki jih bo prosilec potreboval.

V želji, da bi prejeli to prednost, ima starš po lastni izbiri pravico zaprositi:

V prvem primeru mora napisati vlogo z zahtevo, da mu zagotovi standardni odbitek.

K temu so priloženi:

Če samohranilec zahteva dvojni odbitek, mora dokazati svoj status. Za to mora predložiti enega od naslednjih dokumentov:

Po pregledu vseh dokumentov, ki jih je predložil zaposleni, bo računovodstvo izračunalo njegovo plačo ob upoštevanju standardnih odbitkov za otroke. In preračunal bo, če se je denimo otrok rodil aprila, vloga pa je bila oddana decembra. V skladu z davčnim zakonikom se odbitek odobri od datuma rojstva otroka.

Če želi starš namesto mesečnega znižanja davčne osnove vrniti preveč plačano dohodnino v obliki pravega denarja, se mora obrniti na davčno službo. Nato poleg zgornjih dokumentov, ki potrjujejo pravico do odbitka, predloži dodatne dokumente:

Davčni inšpektorji imajo 3 mesece, da preučijo in preverijo predložene dokumente. Po tem jim zakon daje še en mesec za nakazilo denarja. Če imajo davčni organi razloge za zavrnitev vračila davka, morajo o tem pisno obvestiti vlagatelja.

To pomeni, da ima starš, ko se obrne na davčni urad, možnost vrniti preplačilo za celotno davčno obdobje - za leto. Zato lahko zavezanec predloži dokumente šele po njegovi izpolnitvi. Poleg tega ima pravico do vračila davka za zadnja tri leta, če vloge za odbitek ni vložil pravočasno.Na primer, zaposleni je zahteval odbitek za zdravila, kupljena za bolnega sina, v višini 10.000 rubljev. Hkrati je njegova plača 35.000 rubljev, od nje pa se odtegne mesečni davek v višini 4.550 rubljev. V tem primeru se prva dva meseca po predložitvi dokumentov za odbitek dohodnine od starša sploh ne zaračunava (4550 + 4550), v tretjem mesecu pa se znesek davka zmanjša za 900 rubljev.

Za prejemanje socialnega odbitka na delovnem mestu je treba v računovodstvo predložiti samo en dokument: obvestilo davčnega urada, ki potrjuje pravico zaposlenega do take ugodnosti.

Toda, da bi postali lastnik tega papirja, morate obiskati regionalni oddelek Zvezne davčne službe z naborom kopij in izvirnikov naslednjih dokumentov:

V enem mesecu je treba tak papir izročiti staršu, če predloženi dokumenti ne povzročajo vprašanj zaposlenih v Zvezni davčni službi. Obvestilo zadostuje za začasno ustavitev davčnega odtegljaja zaposlenemu na delovnem mestu.

Če želi starš vrniti odbitek v enkratnem znesku, se ob koncu leta, v katerem je bil davek preveč plačan, oče ali mati zaprosi neposredno pri Zvezni davčni službi. Toda namesto da trdijo, da izdajo obvestilo o pravici do odbitka, zgornjemu seznamu dodajo:

Vse kopije dokumentov, predloženih davčnemu uradu, morajo biti vnaprej overjene. Tako kot standardni odbitek se socialni odbitek vrne največ 4 mesece od datuma predložitve dokumentov.

Spletna stran državnih služb postaja vse bolj priljubljena, saj omogoča prejemanje številnih vladnih storitev, ne da bi zapustili svoj dom. Starši ga lahko uporabijo tudi za vložitev davčnih olajšav. Toda najprej se morate registrirati na portalu in pridobiti elektronski podpis. Šele po tem uporabnik dobi dostop do različnih storitev.

Če želite zaprositi za davčno olajšavo prek spletnega mesta, morate najprej izpolniti elektronsko izjavo. Oblikovan je v rubriki »DAVKI IN FINANCE«. Pri izpolnjevanju dokumenta v razdelku "ODBITKI" se v ustrezna polja vstavijo "kljukice", ki označujejo, da jih državljan prosi. Izjavi so priloženi skenirani dokumenti, ki potrjujejo pravico uporabnika do odbitka dohodnine.

Po poslanem vseh elektronskih »papirjih« bo starš prejel potrdilo o prejemu, v katerem bo navedena registrska številka vloge. Z njim lahko preverimo, v kateri fazi obravnave so predloženi dokumenti.

Pred pošiljanjem izjave in skeniranja starš v posebnem obrazcu navede podatke o banki - za prenos denarja. Tja bodo šli, če bo preverjanje potrdilo zakonitost zahtevka prosilca.

Imate vprašanja o tej temi? Vprašajte našega odvetnika preko spodnjega obrazca ali pokličite na spodnje številke.

Imate vprašanja ali pojasnila? Naši strokovnjaki vam z veseljem pomagajo. Če potrebujete pravno svetovanje po telefonu, lahko naročite povratni klic preko spletnega obrazca za svetovalca, naš strokovnjak pa vas bo poklical nazaj ob primernem času.

Dohodek posameznikov, zavezanec za dohodnino po stopnji 13%, se lahko zmanjša za standardne davčne olajšave (člen 1, člen 218 Davčnega zakonika Ruske federacije). Kot del teh odbitkov davčna zakonodaja predvideva standardne odbitke za otroke.

Če je starš (posvojitelj), posvojitelj, skrbnik ali skrbnik priznan kot samohranilec, posvojitelj, skrbnik oziroma skrbnik, se mu prizna standardni davčni odbitek v dvojnem znesku. Hkrati pa "edinstvenost" pomeni odsotnost drugega starša zaradi na primer smrti, priznanja pogrešanega ali razglasitve mrtvega (dopis Ministrstva za finance z dne 03.07.2013 št. 03-04-05 / 25442 ).

Dvojni odbitek za starša samohranilca preneha veljati z mesecem, ki sledi mesecu poroke.

Tudi otroški odbitek v dvojnem znesku se lahko zagotovi enemu od staršev (posvojiteljev) po lastni izbiri, če drugi napiše vlogo, da zavrne prejemanje otroškega odbitka (člen 4, člen 1, člen 218 davčnega zakonika Ruske federacije).

Standardne davčne olajšave za otroke se zagotavljajo na podlagi pisnih vlog in dokumentov, ki potrjujejo pravico do takšne davčne olajšave (rojstni list, kopija potnega lista in drugi dokumenti) (

Standardna davčna olajšava za dohodnino se lahko zagotovi zaposlenemu, dokler njegov otrok ne dopolni določene starosti (odstavek 12, pododstavek 4, odstavek 1, člen 218 Davčnega zakonika Ruske federacije). Odbitek velja za otroke, mlajše od 18 let. In če študira redno - do 24 let.

Davčni odtegljaj se lahko zagotovi pred začetkom meseca, v katerem je dohodek zaposlenega presegel 280.000 rubljev.

Delavec lahko koristi odbitek od meseca rojstva otroka do konca leta, v katerem otrok dopolni 18 let, ne glede na to, ali študira ali ne.

Otrok je na primer končal srednjo šolo in ni šel nikamor. 26. maja 2015 dopolni 18 let, junija 2015 pa diplomira na srednji šoli.

Ali ima delavec pravico do odbitka, če njegov otrok ne vstopi na univerzo in ne študira ali dela do konca leta? Odgovor na to vprašanje bo pozitiven. Zaposleni lahko izkoristi odbitek za vse mesece do konca leta 2015, pod pogojem, da njegov dohodek ne presega 280.000 rubljev.

Davčna olajšava za otroka, mlajšega od 18 let, zagotavlja ne glede na obliko izobraževanja otroka v izobraževalni ustanovi - redni ali izredni ...

Otrok je na primer končal srednjo šolo in študira dopisno. Otrok je 5. januarja 2015 dopolnil osemnajst let, junija 2015 pa je končal šolanje. Delavci so upravičeni do odbitka, če otrok vstopi na univerzo za vse mesece pred koncem leta 2015, če znesek njegovega dohodka ne presega 280.000 rubljev, ne glede na obliko izobraževanja otroka ...

Zaposleni bo še vedno upravičen do odbitka, če otrok do 18. leta starosti ni končal šole. Toda samo za obdobje otrokovega izobraževanja v izobraževalni ustanovi (šoli).

Otrok je na primer star 18 let, vendar še ni končal šole. Otrok je novembra 2014 dopolnil osemnajst let, junija 2015 konča šolanje. Odbitek za tega otroka je treba zagotoviti za vse mesece otrokovega šolanja, pod pogojem, da dohodek zaposlenega ne presega 280.000 rubljev, to je za šest mesecev leta 2015 - od januarja do vključno junija.

Zaposleni ima pravico do standardnega odbitka za otroka - redni študent, podiplomski študent, pripravnik, pripravnik, študent, kadet. Ministrstvo za finance Rusije je na ta seznam dodalo redne študente (dopis Ministrstva za finance Rusije z dne 19. marca 2013 št. 03-04-06/8422).

Odbitek je predviden za čas otrokovega izobraževanja, vendar le do dopolnjenega 24. leta starosti.

Na primer, otrok je pred maturo, 20. aprila 2015, dopolnil 24 let. Je redni študent in diplomira julija 2015. Zaposleni ima za tega otroka odbitek samo za štiri mesece leta 2015 - januar, februar, marec in april, če njen dohodek ne presega 280.000 rubljev. Od maja 2015 delavec izgubi pravico do "otroškega" odbitka.

Pomembni pogoji za odobritev odbitka zaposlenemu za otroka določene starosti so:

1. redno izobraževanje otroka;

2. starost otroka je do 24 let.

Če ti pogoji niso izpolnjeni, delavec izgubi pravico do standardnega odbitka.

Otrok je na primer junija 2015 končal srednjo šolo pri 22 letih. V tem primeru delavec izgubi pravico do odbitka od meseca, ki sledi mesecu diplomiranja otroka. To pomeni, da bo zaposleni prejemal odbitke šest mesecev - od januarja do junija 2015, pod pogojem, da njegov dohodek ne presega 280.000 rubljev. Delavec ima pravico do setve, tudi če je otrok na študijskem dopustu.

Na primer, dekle pri 20-ih je med rednim študijem vzelo akademski dopust zaradi rojstva otroka. Deklica je vzela akademski dopust aprila 2015.

Delavec ne izgubi pravice do odbitka. Standardni odbitek mora še naprej zagotavljati do konca leta 2015, dokler njegov dohodek ne preseže 280.000 rubljev.

Dejstvo, da ima otrok, mlajši od 24 let, lasten dohodek, zaposlenemu ne odvzame pravice do odbitka

Otrok, star 21 let, je na primer v tretjem letniku rednega izobraževanja. Med poletnimi počitnicami od julija do septembra 2015 je delal pri istem delodajalcu kot mati. V tem primeru mati otroka ne izgubi pravice do davčne olajšave za vse mesece do konca leta 2015, dokler njen dohodek ne preseže 280.000 rubljev.

Eden od pogojev za uporabo odbitka je, da mora otroka preživljati starš (pododstavek 4, člen 1, člen 218 Davčnega zakonika Ruske federacije). Če je otrok poročen, preneha biti na preživnini od staršev. Zato zanj ni odbitka.

Na primer, kot študentka 3. letnika rednega izobraževanja pri 20 letih se je poročila in spremenila priimek. Delavec ima pravico do odbitka do vključno meseca hčerkine poroke. Od naslednjega meseca po hčerini poroki delavec izgubi pravico do odbitka.

Med letom se lahko spremeni oblika izobraževanja otroka. V tem primeru je treba odbitek zagotoviti le za tiste mesece, ko je bil otrok redni študent.

Na primer, januarja 2015 je bil otrok študent večernega oddelka, od februarja pa je začel študirati na dnevnem oddelku. To dejstvo se odraža v potrdilu izobraževalne ustanove. Odbitek se plača zaposlenemu od februarja 2015, dokler njen dohodek ne preseže 280.000 rubljev. Za januar 2015 ni bila upravičena do odbitka, saj je bil otrok večerni študent.

Če želite zaposlenemu zagotoviti standardni odbitek za otroka, mlajšega od 18 let, morate od njega prejeti:

- pisna izjava;

— dokumenti, ki potrjujejo pravico zaposlenega do davčne olajšave glede na kategorijo upravičencev (kopija otrokovega rojstnega lista, potrdilo o otrokovi invalidnosti (če je otrok invalid), kopija potrdila o registraciji zakonske zveze, če delavec je zakonec matere, ni pa starš otroka, kopija potrdila o posvojitvi otroka, kopija odločbe organa skrbništva in skrbništva ali izpisek iz odločbe (odloka) o . ustanovitev skrbništva (skrbništva) nad otrokom, kopija pogodbe o izvajanju skrbništva ali skrbništva, kopija pogodbe o izvajanju skrbništva nad mladoletnikom, kopija pogodbe o predaji otroka v vzgojo družini kopijo dokumenta o registraciji zakonske zveze med staršema (potni list ali potrdilo o registraciji zakonske zveze).

.

Zaposlenemu ni treba vsako leto zaprositi za "otroški" odbitek, če njegova pravica do davčne olajšave ni prenehala (dopis Ministrstva za finance Rusije z dne 26. februarja 2013 št. 03-04-05 / 8-131 ).

Za prejemanje odbitka za otroka, mlajšega od 24 let, mora zaposleni dodatno predložiti potrdilo izobraževalne ustanove, da je otrok redni študent.

Za več o tej temi preberite članek na spletnem mestu "Socialne davčne olajšave

Razdelki:

Ste kdaj pomislili, koliko svoje plače letno daste državi? Kot veste, je delodajalec poleg prenosa pristojbin na PFR, FSS Rusije in FFOMS (v višini 30% plače zaposlenega) dolžan odbiti dohodnino (PIT) v višini 13 % neposredno od plače zaposlenega. Zdi se, da je ta denar za zaposlenega nepovratno izgubljen. Lahko pa jih iz javnega žepa vrnete v svoj kot davčno olajšavo. Na povračilo celotnega ali dela davka lahko računate, če ima delavec stroške za:

Portal GARANT.RU vam bo povedal o postopku, zneskih in pogojih za pridobitev davčnih olajšav v različnih situacijah.

Znesek davčne olajšave je znesek, za katerega se lahko zmanjša davčna osnova. Na primer, če je plača zaposlenega, navedena v njegovi pogodbi o zaposlitvi, 10 tisoč rubljev, potem je ta znesek davčna osnova za dohodnino. Brez uporabe davčnih olajšav bo delodajalec od nje odtegnil davek v višini 13% (1300 rubljev), zaposleni pa bo prejel le 8700 rubljev.

Če ima zaposleni iz kakršnega koli razloga davčno olajšavo, na primer v višini 6 tisoč rubljev. za usposabljanje, potem bo delodajalec odtegnil dohodnino od zneska plače, zmanjšane za znesek davčne olajšave, to je od 4 tisoč rubljev. V tem primeru bo dohodnina le 520 rubljev. in zaposleni bo v roke prejel 9480 rubljev.

Večino davčnih dobropisov je mogoče pridobiti neposredno pri delodajalcu, kot je prikazano v zgornjem primeru. Toda za velike odbitke (na primer za vračilo davka pri nakupu stanovanja) je včasih bolj priročno, da celoten znesek vračila davka takoj prejmete na bančni račun prek davčnega urada.

Davčna zakonodaja predvideva več vrst odbitkov dohodnine:

Ne pozabite, da če želite uporabiti odbitek, morate vseeno vložiti izjavo.

Poudarjamo tudi, da nerezidenti niso upravičeni do standardnih, socialnih in premoženjskih odbitkov (). Spomnimo se, da so posamezniki, ki so dejansko v Ruski federaciji vsaj 183 koledarskih dni v 12 zaporednih mesecih, priznani kot davčni rezidenti ().

Davčni odtegljaji se zagotavljajo na podlagi pisne vloge in dokumentov, ki potrjujejo pravico do teh odbitkov.

Standardne davčne olajšave

Standardne odbitke za zaposlene državljane zagotavlja delodajalec. Povedano drugače, eden od davčnih zastopnikov, ki so vir izplačila dohodka, po izbiri davčnega zavezanca.

Standardni davčni odtegljaj za dohodnino se delavcu zagotovi od začetka koledarskega leta, tudi če je bila vloga vložena pozneje. Praviloma se zavezancu zagotovi standardni odbitek dohodnine na podlagi njegove vloge za vsak mesec davčnega obdobja ().

Zagotovljene so tudi standardne davčne olajšave:

Socialne davčne olajšave

Če v koledarskem letu davčni odtegljaj ni porabljen v celoti, se preostanek lahko prenese v naslednje leto.

Davčni zavezanec ima pravico do davčne olajšave, zlasti v zneskih, ki jih prejme od prodaje stanovanj ali zemljišč in njihovih deležev.

Na splošno velja, da če je takšna nepremičnina v lasti več kot 3 leta, se tak dohodek ne obdavči. Če je manj kot 3 leta, ima davčni zavezanec pravico do odbitka v višini največ 1 milijona rubljev.

Odbitek se zagotovi v zneskih, prejetih v davčnem obdobju od prodaje drugega premoženja v lasti davčnega zavezanca.

Če je bila nepremičnina v lasti davčnega zavezanca več kot 3 leta, se tak dohodek ne obdavči. V tem primeru izjave ni mogoče predložiti.

Upoštevati je treba, da te določbe ne veljajo za dohodke, ki jih posamezniki prejmejo od prodaje vrednostnih papirjev, kot tudi za dohodke od prodaje premoženja, ki ga samostojni podjetniki neposredno uporabljajo pri opravljanju dejavnosti.

Če je bila nepremičnina v lasti manj kot 3 leta, ima oseba pravico zahtevati odbitek v višini največ 250 tisoč rubljev.

Namesto da bi izkoristil pravico do odbitka davka na nepremičnine, ima zavezanec pravico zmanjšati znesek obdavčljivega dohodka za znesek odhodkov, povezanih s pridobitvijo teh dohodkov. V tem primeru je treba stroške dokumentirati.

Davčni zavezanec je upravičen do davčne olajšave v zneskih, ki jih porabi za nakup stanovanja. Odbitek se odobri za znesek, ki ne presega 2 milijonov rubljev. Če je zavezanec ob prejemu davčne olajšave za nepremičnine ni izkoristil v višini najvišjega zneska, se lahko stanje davčnega odtegljaja do njegove polne porabe upošteva pri prihodnjem prejemanju odbitka za novogradnjo oz. nakup drugega stanovanjskega objekta v Rusiji. Tako se neporabljeni znesek odbitka prenese ne samo na naslednja obdobja, temveč tudi na druge predmete.

Hkrati stanja odbitka, prijavljenega ob nakupu stanovanja pred 1. januarjem 2014, ni mogoče prenesti na druge predmete ().

Za potrditev pravice do takega premoženjskega odbitka morate skupaj z vlogo predložiti:

Prav tako lahko kupec stanovanja prejme odbitek davka na nepremičnine v zvezi s plačilom obresti na hipotekarna posojila v višini 3 milijone rubljev. Takšen odbitek je predviden samo za eno lastnost ( , ). Odbitek obresti je zagotovljen, če obstajajo dokumenti, ki potrjujejo pravico do odbitka, posojilna (kreditna) pogodba, pa tudi dokumenti, ki potrjujejo dejstvo, da je davčni zavezanec plačal denar za odplačilo obresti.

Profesionalne davčne olajšave

Do tega davka so upravičeni posamezniki, ki opravljajo podjetniško dejavnost brez ustanovitve pravne osebe, kot tudi notarji, ki opravljajo zasebno dejavnost, odvetniki, ki so ustanovili odvetniške pisarne in druge osebe, ki se ukvarjajo z zasebno prakso po postopku, določenem z veljavno zakonodajo. odbitki. Svoj obdavčljivi dohodek lahko zmanjšajo za znesek svojih dokumentiranih odhodkov.

Prosim, povejte mi, ali obstajajo kakšne omejitve pri vložitvi prijav za zagotavljanje socialnega odbitka za šolnino in ali ga je mogoče oddati kadar koli v letu. Ali lahko posredujem bančne podatke katere koli banke za vračilo?

Navedeni socialni odbitek se prizna, če ima izobraževalni zavod ustrezno licenco ali drug dokument, ki potrjuje status vzgojno-izobraževalnega zavoda, ter če zavezanec predloži dokumente, ki potrjujejo njegove dejanske stroške izobraževanja. Hkrati je navedba podatkov o licenci v pogodbi o opravljanju plačanih izobraževalnih storitev zadostna podlaga za dokazovanje njenega obstoja ( ).

Naštetim dokumentom zavezanec priloži tudi:

Socialne davčne olajšave, določene v , so zagotovljeni, ko davčni zavezanec davčnemu organu ob koncu davčnega obdobja predloži davčni obračun, pred iztekom davčnega obdobja pa lahko pridobi socialni odbitek za izobraževanje tako, da se obrne na vašega davčnega zastopnika (npr. delodajalca ) pod pogojem, da davčni organ potrdi pravico zavezanca do prejemanja socialnih olajšav s strani davčnega organa ( Davčni zakonik Ruske federacije). Za pridobitev potrebne potrditve je treba na davčni urad oddati ustrezno vlogo po priporočenem ( ).

POVEZANA GRADIVA

Primer izpolnjevanja vloge za potrditev pravice zavezanca do predvidenih davčnih olajšav (v smislu odtegljaja socialne davka v višini zavarovalnih premij po pogodbi o prostovoljnem življenjskem zavarovanju (pogodbah)) glejte pripravljeno strokovnjaki podjetja Garant.

Zahtevek za vračilo zneska preveč plačanega davka se lahko vloži v treh letih od dneva plačila določenega zneska (). Z drugimi besedami, če je zavezanec zaprosil za odbitek v letu 2018, bo lahko prejel odbitek od dohodka preteklih obdobij samo za leta 2017, 2016 in 2015. Hkrati pa trenutek pridobitve stanovanja ni pomemben, saj ni omejitev glede obdobja za vložitev zahteve za odbitek na tej podlagi (). Če je pravica do davčnega odtegljaja nastala v letu 2018, potem vračila davka za obdobja pred tem letom ne bo mogoče - njegovo stanje se lahko prenese na naslednja davčna obdobja, dokler niso v celoti porabljena. Vendar to pravilo ne velja za upokojence, ki imajo pri nakupu stanovanja možnost, da preostanek odbitka premoženja prenesejo na tri davčna obdobja neposredno pred njegovim nastankom ().

Opozoriti je treba, da če znesek davčnih olajšav presega znesek dohodka, obdavčenega po 13-odstotni stopnji v davčnem obdobju, se šteje, da je davčna osnova v tem davčnem obdobju enaka nič. Hkrati se razlika med zneskom davčnih olajšav v tem davčnem obdobju in zneskom dohodka, obdavčenega po 13-odstotni stopnji, praviloma ne prenese v naslednje davčno obdobje (). Razliko med zneskom davčnih olajšav in zneskom obdavčljivega dohodka lahko nakažete samo za odbitke davka na nepremičnine.

Zavedati se morate, da se odbitki davka na nepremičnine zagotavljajo bodisi, ko zavezanec predloži napoved ob koncu davčnega obdobja (koledarskega leta), bodisi pred iztekom ustreznega davčnega obdobja - v tem primeru odbitek zagotovijo davčni zastopniki. (običajno delodajalec).

Trenutno obstajata dve možnosti za pridobitev davčne olajšave: bodisi prek davčnega urada bodisi prek delodajalca.

V prvem primeru lahko zaprosite za odbitek šele po koncu leta, v katerem so nastali stroški, ki se zahtevajo za odbitek. V tem primeru se znesek vračila davka nakaže na TRR zavezanca.

Za pridobitev davčne olajšave prek delodajalca ni treba čakati do konca leta, v katerem je davčni zavezanec ustvaril stroške. V tem primeru delodajalec preprosto ne bo odtegnil dohodnine po stopnji 13 % od plače zaposlenega.

Če se zavezanec odloči, da zaprosi za odbitek pri delodajalcu, mora najprej pridobiti potrdilo davčnega organa o pravici do odbitka. Za pridobitev potrebne potrditve morate na davčni urad oddati ustrezno vlogo v skladu s priporočenim (). Ustrezno vlogo je mogoče oddati tako osebno z obiskom davčnega urada kot prek osebnega računa davčnega zavezanca - posameznika.

Za prejem odbitka se morate obrniti na delodajalca z ustreznim pisnim obvestilom.