356. člen Splošne določbe

Prevozni davek (v nadaljevanju tega poglavja - davek) je določen s tem zakonikom in zakoni sestavnih subjektov Ruske federacije o davku, se v skladu s tem zakonikom uveljavljajo zakoni sestavnih subjektov Ruske federacije o davek in je obvezen za plačilo na ozemlju ustreznega sestavnega subjekta Ruske federacije.

Pri določanju davka zakonodajni (predstavniški) organi sestavnih subjektov Ruske federacije določijo davčno stopnjo v mejah, določenih s tem poglavjem. V zvezi z organizacijami davkoplačevalcev zakonodajni (predstavniški) organi sestavnih subjektov Ruske federacije pri ugotavljanju davka določijo tudi postopek in roke za plačilo davka.

(Drugi del, kakor je bil spremenjen z zveznim zakonom z dne 04.10.2014 N 284-FZ)

Pri določanju davka lahko zakoni sestavnih subjektov Ruske federacije določajo tudi davčne ugodnosti in razloge za njihovo uporabo s strani davčnega zavezanca.

Davčni zavezanci (v nadaljevanju v tem poglavju - davkoplačevalci) so osebe, pri katerih so v skladu z zakonodajo Ruske federacije registrirana vozila, ki so priznana kot predmet obdavčitve v skladu s členom 358 tega zakonika, razen če ni določeno drugače. Ta članek.

Za vozila, registrirana kot fizične osebe, ki so jih kupili in prenesli na podlagi pooblastila za lastništvo in razpolaganje z vozilom pred uradno objavo tega zveznega zakona, je davčni zavezanec oseba, navedena v takem pooblastilu. . V tem primeru osebe, na katere so navedena vozila registrirana, na podlagi pooblastila obvestijo davčni organ v kraju svojega stalnega prebivališča o prenosu navedenih vozil.

Tretji del je postal neveljaven 1. januarja 2017. - Zvezni zakoni z dne 01.12.2007 N 310-FZ, z dne 30.07.2010 N 242-FZ.

FIFA (Federation Internationale de Football Association) in hčerinske družbe FIFA, določene v zveznem zakonu "O pripravi in izvedbi svetovnega prvenstva FIFA 2018 v Ruski federaciji, Pokala konfederacij FIFA 2017 in sprememb nekaterih zakonodajnih aktov Ruske federacije niso priznani kot davkoplačevalci."

(četrti del je bil uveden z zveznim zakonom z dne 07.06.2013 N 108-FZ)

Konfederacije, nacionalne nogometne zveze (vključno z Rusko nogometno zvezo), organizacijski odbor Rusija-2018, hčerinske družbe organizacijskega odbora Rusija-2018, proizvajalci medijskih informacij FIFA, dobavitelji blaga (del, storitev) FIFA, določeni v zveznem zakonu "O priprava in izvedba v Ruski federaciji svetovnega prvenstva FIFA 2018, Pokala konfederacij FIFA 2017 in sprememb nekaterih zakonskih aktov Ruske federacije", v zvezi z vozili, ki so v njihovi lasti in se uporabljajo samo za izvajanje ukrepov iz določenega zveznega zakona.

(peti del je bil uveden z zveznim zakonom z dne 07.06.2013 N 108-FZ)

358. člen. Predmet obdavčitve

1. Predmet obdavčitve so avtomobili, motorna kolesa, motorni skuterji, avtobusi in drugi samohodni stroji in mehanizmi na pnevmatskih in gosenicah, letala, helikopterji, motorne ladje, jahte, jadrnice, čolni, motorne sani, motorne sani, motorni čolni, vodni skuterji, nesamohodne (vlečne ladje) in druga vodna in zračna vozila (v nadaljevanju tega poglavja - vozila), registrirana po ustaljenem postopku v skladu z zakonodajo Ruske federacije.

2. Niso predmet obdavčitve:

1) čolni na vesla, pa tudi motorni čolni z motorjem največ 5 konjskih moči;

2) osebna vozila, posebej opremljena za uporabo invalidov, ter osebna vozila z močjo motorja do 100 konjskih moči (do 73,55 kW), ki jih prejmejo (kupijo) preko organov socialnega varstva na način, predpisan z zakonom;

3) ribiška morska in rečna plovila;

4) potniški in tovorni pomorski, rečni in letalski prevozi v lasti (na podlagi pravice gospodarskega upravljanja ali operativnega upravljanja) organizacij in samostojnih podjetnikov, katerih glavna dejavnost je izvajanje prevoza potnikov in (ali) tovora;

(kakor je bil spremenjen z zveznim zakonom z dne 27.12.2009 N 368-FZ)

5) traktorji, samohodni kombajni vseh znamk, specialna vozila (cisterne za mleko, vozila za prevoz živine, posebna vozila za prevoz perutnine, vozila za prevoz in nanašanje mineralnih gnojil, veterinarstvo, vzdrževanje), registrirana pri kmetijskih proizvajalcih in se uporabljajo pri kmetijskih delih za proizvodnja kmetijskih proizvodov;

6) vozila, ki pripadajo pravici operativnega upravljanja zveznih izvršilnih organov in zveznih državnih organov, v katerih zakonodaja Ruske federacije predvideva vojaško in (ali) enakovredno službo;

(kakor je bil spremenjen z zveznimi zakoni z dne 28.11.2009 N 283-FZ z dne 04.06.2014 N 145-FZ)

7) vozila, ki so na iskanem seznamu, če je dejstvo kraje (kraje) potrjeno z dokumentom, ki ga izda pooblaščeni organ;

8) letalska reševalna in medicinska letala in helikopterji;

9) ladje, registrirane v Ruskem mednarodnem registru ladij;

(Član 9 je bil uveden z zveznim zakonom z dne 20.12.2005 N 168-FZ)

10) fiksne in plavajoče ploščadi na morju, premične vrtalne naprave na morju in vrtalne ladje.

(Člen 10 je bil uveden z zveznim zakonom z dne 30.9.2013 N 268-FZ)

359. člen. Davčna osnova

1. Davčna osnova se določi:

1) v zvezi z vozili z motorji (razen vozil iz pododstavka 1.1 tega odstavka) - kot moč motorja vozila v konjskih moči;

1.1) v zvezi z zračnimi vozili, za katera je določen potisk reaktivnega motorja - kot potni list statičnega potiska reaktivnega motorja (skupni statični potisk vseh reaktivnih motorjev) zračnega vozila v vzletnem načinu v zemeljskih razmerah v kilogramih sile;

(Član 1.1 je bil uveden z zveznim zakonom z dne 20.8.2004 N 108-FZ)

2) v zvezi z vodnimi nesamohodnimi (vlečenimi) vozili, za katera je določena bruto tonaža - kot bruto tonaža v registriranih tonah;

3) v zvezi z vodnimi in zračnimi vozili, ki niso navedena v 1., 1.1. in 2. odstavku tega odstavka - kot enota vozila.

(kakor je bil spremenjen z zveznim zakonom z dne 20. avgusta 2004 N 108-FZ)

2. Za vozila iz 1., 1.1. in 2. odstavka 1. odstavka tega člena se davčna osnova določi za vsako vozilo posebej.

(kakor je bil spremenjen z zveznim zakonom z dne 20. avgusta 2004 N 108-FZ)

Za vozila iz tretjega pododstavka prvega odstavka tega člena se davčna osnova ugotavlja posebej.

360. člen. Davčno obdobje. Obdobje poročanja

1. Davčno obdobje je koledarsko leto.

2. Obdobja poročanja za zavezance-organizacije se pripoznajo kot prvo četrtletje, drugo četrtletje, tretje četrtletje.

3. Pri določanju davka imajo zakonodajni (predstavniški) organi sestavnih subjektov Ruske federacije pravico, da ne določijo obdobij poročanja.

361. člen. Davčne stopnje

1. Davčne stopnje določajo zakoni sestavnih subjektov Ruske federacije, odvisno od moči motorja, potiska reaktivnega motorja ali bruto tonaže vozila na konjsko moč, moči motorja vozila, enega kilograma potiska reaktivnega motorja, eno registrsko tono vozila ali eno enoto vozila v naslednjih dimenzijah:

| Ime predmeta obdavčitve | Davčna stopnja (v rubljih) |

| Osebni avtomobili z močjo motorja (z vsako konjsko močjo): | |

| 2,5 | |

| 3,5 | |

| 5 | |

| 7,5 | |

| 15 | |

| Motorna kolesa in skuterji z močjo motorja (na konjsko moč): | |

| do 20 KM (do 14,7 kW) vključno | 1 |

| več kot 20 KM do 35 KM (nad 14,7 kW do 25,74 kW) vključno | 2 |

| več kot 35 KM (več kot 25,74 kW) | 5 |

| Avtobusi z močjo motorja (z vsako konjsko močjo): | |

| do 200 KM (do 147,1 kW) vključno | 5 |

| več kot 200 KM (več kot 147,1 kW) | 10 |

| Tovornjaki z močjo motorja (z vsako konjsko močjo): | |

| do 100 KM (do 73,55 kW) vključno | 2,5 |

| več kot 100 KM do 150 KM (nad 73,55 kW do 110,33 kW) vključno | 4 |

| več kot 150 KM do 200 KM (nad 110,33 kW do 147,1 kW) vključno | 5 |

| več kot 200 KM do 250 KM (nad 147,1 kW do 183,9 kW) vključno | 6,5 |

| več kot 250 KM (več kot 183,9 kW) | 8,5 |

| Druga samohodna vozila, stroji in mehanizmi na pnevmatskih in gosenicah (z vsako konjsko močjo) | 2,5 |

| Motorne sani, motorne sani z močjo motorja (z vsako konjsko močjo): | |

| do 50 KM (do 36,77 kW) vključno | 2,5 |

| več kot 50 KM (več kot 36,77 kW) | 5 |

| Čolni, motorni čolni in druga plovila z močjo motorja (iz vsake konjske moči): | |

| do 100 KM (do 73,55 kW) vključno | 10 |

| 20 | |

| Jahte in druga motorna jadrnica z močjo motorja (od vsake konjske moči): | |

| do 100 KM (do 73,55 kW) vključno | 20 |

| več kot 100 KM (več kot 73,55 kW) | 40 |

| Vodni skuterji z močjo motorja (na konjsko moč): | |

| do 100 KM (do 73,55 kW) vključno | 25 |

| več kot 100 KM (več kot 73,55 kW) | 50 |

| Nesamohodna (vlečena) plovila, za katera se določi bruto tonaža (iz vsake bruto tonaže bruto ton) | 20 |

| Letala, helikopterji in druga letala z motorji (z vsako konjsko močjo) | 25 |

| Letala z reaktivnimi motorji (iz vsakega kilograma potiska) | 20 |

| Druga vodna in zračna vozila brez motorjev (iz enote vozila) | 200 |

2. Davčne stopnje, določene v členu 1 tega člena, se lahko povečajo (zmanjšajo) z zakoni sestavnih subjektov Ruske federacije, vendar ne več kot desetkrat.

Navedena omejitev velikosti znižanja davčnih stopenj v zakonih sestavnih subjektov Ruske federacije ne velja za osebna vozila z močjo motorja (na konjsko moč) do 150 KM. (do 110,33 kW) vključno.

(odstavek je bil uveden z zveznim zakonom z dne 27.11.2010 N 307-FZ)

(Člen 2, kakor je bil spremenjen z zveznim zakonom z dne 28.11.2009 N 282-FZ)

3. Dovoljeno je določiti diferencirane davčne stopnje za vsako kategorijo vozil, pa tudi ob upoštevanju števila let, ki so minila od leta proizvodnje vozil in (ali) njihovega okoljskega razreda.

(kakor je bil spremenjen z zveznim zakonom z dne 28.11.2009 N 282-FZ)

Število let, ki so minila od leta izdelave vozila, se določi od 1. januarja tekočega leta v koledarskih letih od leta, ki sledi letu izdelave vozila.

(odstavek je bil uveden z zveznim zakonom z dne 28.11.2009 N 282-FZ)

4. Če davčne stopnje niso določene z zakoni sestavnih subjektov Ruske federacije, se obdavčitev izvede po davčnih stopnjah iz prvega odstavka tega člena.

(Član 4 uveden z zveznim zakonom z dne 29.11.2012 N 202-FZ)

člen 361.1. Davčne spodbude

(uveden z zveznim zakonom z dne 03.7.2016 N 249-FZ)

1. Posamezniki so oproščeni obdavčitve za vsako vozilo z največjo dovoljeno maso več kot 12 ton, ki je vpisano v register vozil sistema cestninjenja (v nadaljnjem besedilu - register), če je znesek plačila odškodnine za škoda, povzročena na javnih cestah z uporabo zveznih vozil z največjo dovoljeno maso nad 12 ton (v nadaljevanju v tem poglavju - taksa), plačana v davčnem obdobju za takšno vozilo, presega ali je enaka znesku obračunani davek za dano davčno obdobje.

2. Če znesek obračunanega davka za vozilo z največjo dovoljeno maso nad 12 ton, ki je vpisano v register, presega znesek dajatve, plačane v zvezi s tem vozilom v danem davčnem obdobju, se davčna olajšava prizna v višino pristojbine tako, da se znesek davka zmanjša za višino pristojbine.

3. Posameznik, ki je upravičen do davčne ugodnosti, pri davčnem organu po lastni izbiri predloži vlogo za davčno ugodnost in dokumente, ki potrjujejo zavezančevo pravico do davčne ugodnosti.

362. člen Postopek za izračun zneska davka in višine akontacije davka

(kakor je bil spremenjen z zveznim zakonom z dne 20.10.2005 N 131-FZ)

1. Davčni zavezanci-organizacije sami izračunajo znesek davka in višino akontacije davka. Znesek davka, ki ga morajo plačati davkoplačevalci, ki so fizične osebe, izračunajo davčni organi na podlagi informacij, ki jih davčnim organom predložijo organi, ki izvajajo državno registracijo vozil na ozemlju Ruske federacije.

2. Znesek davka, ki se plača v proračun na podlagi rezultatov davčnega obdobja, se izračuna za vsako vozilo kot zmnožek ustrezne davčne osnove in davčne stopnje, razen če ta člen določa drugače.

Znesek davka, ki ga zavezanci-organizacije plačajo v proračun, se določi kot razlika med obračunanim zneskom davka in zneskom akontacije davka, plačane v davčnem obdobju.

(kakor je bil spremenjen z zveznim zakonom z dne 04.11.2014 N 347-FZ)

Znesek davka se izračuna ob upoštevanju naraščajočega koeficienta:

1.1 - za osebna vozila s povprečno vrednostjo od 3 milijonov do vključno 5 milijonov rubljev, od leta proizvodnje katerih je minilo 2 do 3 leta;

(odstavek je bil uveden z zveznim zakonom z dne 23.7.2013 N 214-FZ)

1.3 - za osebna vozila s povprečno vrednostjo od 3 milijonov do vključno 5 milijonov rubljev, od leta proizvodnje katerih je minilo od 1 do 2 leti;

(odstavek je bil uveden z zveznim zakonom z dne 23.7.2013 N 214-FZ)

1,5 - za osebna vozila s povprečno vrednostjo od 3 do 5 milijonov rubljev, od leta proizvodnje katerih ni minilo več kot 1 leto;

(odstavek je bil uveden z zveznim zakonom z dne 23.7.2013 N 214-FZ)

2 - v zvezi z osebnimi avtomobili s povprečno vrednostjo od 5 milijonov do vključno 10 milijonov rubljev, od leta proizvodnje katerih ni minilo več kot 5 let;

(odstavek je bil uveden z zveznim zakonom z dne 23.7.2013 N 214-FZ)

3 - za osebna vozila s povprečno vrednostjo od 10 milijonov do vključno 15 milijonov rubljev, od leta proizvodnje katerih ni minilo več kot 10 let;

(odstavek je bil uveden z zveznim zakonom z dne 23.7.2013 N 214-FZ)

3 - za osebna vozila s povprečno vrednostjo 15 milijonov rubljev ali več, katerih leto proizvodnje ni minilo več kot 20 let.

(odstavek je bil uveden z zveznim zakonom z dne 23.7.2013 N 214-FZ)

V tem primeru se izračun pogojev iz tega odstavka začne od leta proizvodnje ustreznega osebnega avtomobila.

(odstavek je bil uveden z zveznim zakonom z dne 23.7.2013 N 214-FZ)

Postopek za izračun povprečne cene osebnih avtomobilov za namene tega poglavja določi zvezni izvršilni organ, pristojen za razvoj državne politike in pravne ureditve na področju trgovine. Seznam osebnih avtomobilov s povprečno ceno 3 milijone rubljev ali več, ki se uporabljajo v naslednjem davčnem obdobju, je objavljen najpozneje 1. marca naslednjega davčnega obdobja na uradni spletni strani omenjenega organa v spletnih informacijah in telekomunikacijsko omrežje.

(odstavek je bil uveden z zveznim zakonom z dne 23.7.2013 N 214-FZ; kakor je bil spremenjen z zveznim zakonom z dne 28.11.2015 N 327-FZ)

Znesek davka, ki ga davčni zavezanci-organizacije izračunajo na podlagi rezultatov davčnega obdobja za vsako vozilo z največjo dovoljeno maso nad 12 ton, ki je vpisano v register, se zmanjša za znesek pristojbine, plačane glede na takega vozila v tem davčnem obdobju.

Če je pri uporabi davčne olajšave iz tega odstavka znesek davka, ki se plača v proračun, negativno vrednost, se šteje, da je znesek davka enak nič.

(odstavek je bil uveden z zveznim zakonom z dne 03.7.2016 N 249-FZ)

Podatki iz registra se predložijo davčnim organom vsako leto do 15. februarja na način, ki ga določi zvezni izvršilni organ na področju prometa v soglasju z zveznim izvršilnim organom, pooblaščenim za nadzor in nadzor nad davki in pristojbinami.

(odstavek je bil uveden z zveznim zakonom z dne 03.7.2016 N 249-FZ)

(Člen 2, kakor je bil spremenjen z zveznim zakonom z dne 20.10.2005 N 131-FZ)

2.1. Davčni zavezanci-organizacije izračunajo znesek akontacije davka ob koncu vsakega poročevalskega obdobja v višini ene četrtine zmnožka pripadajoče davčne osnove in davčne stopnje ob upoštevanju povečevalnega koeficienta iz drugega odstavka tega člena.

(Član 2.1 je bil uveden z zveznim zakonom z dne 20.10.2005 N 131-FZ, kakor je bil spremenjen z zveznim zakonom z dne 4.11.2014 N 347-FZ)

3. V primeru registracije vozila in (ali) odstranitve vozila iz registracije (odjava, izključitev iz državnega ladijskega registra itd.) v davčnem (poročevalnem) obdobju se znesek davka (znesek akontacije) plačilo davka) se izračuna ob upoštevanju koeficienta, opredeljenega kot razmerje med številom polnih mesecev, v katerih je bilo to vozilo registrirano pri zavezancu, in številom koledarskih mesecev v davčnem (poročevalnem) obdobju.

(kakor je bil spremenjen z zveznimi zakoni z dne 20.10.2005 N 131-FZ z dne 29.12.2015 N 396-FZ)

Če je bila registracija vozila do vključno 15. dne ustreznega meseca ali je izbris vozila iz registracije (odjava iz registra, izključitev iz državnega ladijskega registra itd.) prišlo po 15. dnevu ustreznega mesec, mesec registracije (odstranitve z registracijo) vozila.

Če je prišlo do registracije vozila po 15. dnevu ustreznega meseca ali do izbrisa vozila iz registracije (izbrisa iz registra, izključitve iz državnega ladijskega registra ipd.) pred vključno 15. dnem ustreznega meseca, mesec vpisa (odstranitve iz registracije) prevoznih sredstev se ne upošteva pri določanju koeficienta iz tega odstavka.

(odstavek je bil uveden z zveznim zakonom z dne 29. decembra 2015 N 396-FZ)

4 - 5. Ukinjeno. - Zvezni zakon z dne 23.7.2013 N 248-FZ.

6. Zakonodajni (predstavniški) organ sestavnega subjekta Ruske federacije ima pri določitvi davka pravico določenim kategorijam davkoplačevalcev določiti pravico, da v davčnem obdobju ne izračunajo in ne plačajo akontacije davka.

(Člen 6 uveden z zveznim zakonom z dne 20.10.2005 N 131-FZ)

363. člen Postopek in roki za plačilo davka in akontacije davka

(kakor je bil spremenjen z zveznim zakonom z dne 20.10.2005 N 131-FZ)

1. Plačilo davka in akontacije davka opravijo zavezanci v proračun na lokaciji vozil.

Postopek in pogoji za plačilo davka in akontacije za organizacije davkoplačevalcev določajo zakoni sestavnih subjektov Ruske federacije. V tem primeru roka za plačilo davka ni mogoče določiti prej od roka iz 3. odstavka prvega odstavka 363. člena tega zakonika.

(kakor je bil spremenjen z zveznim zakonom z dne 02.04.2014 N 52-FZ)

Davek so posamezni zavezanci dolžni plačati najkasneje do 1. decembra v letu, ki sledi poteku davčnega obdobja.

(s spremembami zveznih zakonov z dne 02.12.2013 N 334-FZ, od 23.11.2015 N 320-FZ)

2. V davčnem obdobju morajo davkoplačevalci-organizacije plačati akontacijo davka, razen če zakoni sestavnih subjektov Ruske federacije določajo drugače. Po preteku davčnega obdobja zavezanci-organizacije plačajo znesek davka, izračunan na način, predpisan z drugim odstavkom 362. člena tega zakonika.

(kakor je bil spremenjen z zveznimi zakoni z dne 20.10.2005 N 131-FZ, z dne 4.11.2014 N 347-FZ)

ConsultantPlus: opomba.

Od 1. januarja 2019 se z zveznim zakonom št. 249-FZ z dne 3. 7. 2016 razglasi za neveljavnega drugi odstavek 2. člena 363. člena.

Organizacije davčni zavezanci ne plačujejo obračunane akontacije davka za vozilo z največjo dovoljeno maso, ki presega 12 ton, ki je vpisano v register.

(odstavek je bil uveden z zveznim zakonom z dne 03.7.2016 N 249-FZ)

3. Davčni zavezanci - fizične osebe plačajo prometni davek na podlagi davčnega obvestila, ki ga pošlje davčni organ.

(kakor je bil spremenjen z zveznim zakonom z dne 04.11.2014 N 347-FZ)

Pošiljanje davčnega obvestila je dovoljeno za največ tri davčna obdobja pred koledarskim letom pošiljanja.

Davčni zavezanci iz prvega odstavka tega člena plačajo davek največ za tri davčna obdobja pred koledarskim letom pošiljanja davčnega obvestila iz drugega odstavka te točke.

(odstavek je bil uveden z zveznim zakonom z dne 28.11.2009 N 283-FZ)

Vračilo (pobot) zneska preveč plačanega (pobranega) davka v zvezi s preračunom zneska davka se izvede za čas takega preračuna na način, določen v 78. in 79. členu tega zakonika.

(odstavek je bil uveden z zveznim zakonom z dne 28.11.2009 N 283-FZ)

(Član 3, kakor je bil spremenjen z zveznim zakonom z dne 18.6.2005 N 62-FZ)

člen 363.1. Davčna napoved

(uveden z zveznim zakonom z dne 20.10.2005 N 131-FZ)

1. Davčni zavezanci-organizacije ob izteku davčnega obdobja predložijo davčnemu organu po kraju, kjer se nahajajo vozila, davčni obračun.

(kakor je bil spremenjen z zveznimi zakoni z dne 30.12.2006 N 268-FZ, z dne 27.07.2010 N 229-FZ, z dne 04.11.2014 N 347-FZ)

Odstavek ne velja več. - Zvezni zakon z dne 27.7.2010 N 229-FZ.

3. Davčne napovedi za davek predložijo zavezanci-organizacije najkasneje do 1. februarja leta, ki sledi poteku davčnega obdobja.

(kakor je bil spremenjen z zveznimi zakoni z dne 27.7.2010 N 229-FZ z dne 4.11.2014 N 347-FZ)

4. Davčni zavezanci, ki so v skladu s 83. členom tega zakonika razvrščeni kot največji, predložijo davčne napovedi davčnemu organu po kraju registracije kot največji davčni zavezanec.

Kalkulator davka na vozila je zasnovan tako, da določi točen znesek plačila, ki ga mora plačati lastnik registriranega vozila. To davčno dajatev morajo plačati tako fizične kot pravne osebe v Rusiji.

Obvezni plačniki davka na vozila so tudi lastniki, ki ne upravljajo avtomobila.

O čem bom govoril v nadaljevanju

| Predmet obdavčitve | Ocenite, rub |

|---|---|

| Osebni avtomobili z močjo motorja (na KM): | |

| do 100 litrov. Z. vključno | 12 |

| več kot 100 litrov. Z. do 125 litrov. Z. vključno | 25 |

| več kot 125 litrov. Z. do 150 litrov. Z. vključno | 35 |

| več kot 150 litrov. Z. do 175 l. Z. vključno | 45 |

| več kot 175 litrov. Z. do 200 litrov. Z. vključno | 50 |

| več kot 200 litrov. Z. do 225 litrov. Z. vključno | 65 |

| več kot 225 litrov. Z. do 250 litrov. Z. vključno | 75 |

| več kot 250 litrov. Z. | 150 |

| Motorna kolesa in skuterji z močjo motorja (od vsake KM): | |

| do 20 litrov. Z. vključno | 7 |

| več kot 20 litrov. Z. do 35 litrov. Z. vključno | 15 |

| več kot 35 litrov. Z. | 50 |

| Avtobusi z močjo motorja (na KM): | |

| do 110 l. Z. vključno | 15 |

| več kot 110 litrov. Z. do 200 litrov. Z. vključno | 26 |

| več kot 200 litrov. Z. | 55 |

| Tovornjaki z močjo motorja (na KM): | |

| do 100 litrov. Z. vključno | 15 |

| več kot 100 litrov. Z. do 150 litrov. Z. vključno | 26 |

| več kot 150 litrov. Z. do 200 litrov. Z. vključno | 38 |

| več kot 200 litrov. Z. do 250 litrov. Z. vključno | 55 |

| več kot 250 litrov. Z. | 70 |

| Druga samohodna vozila, stroji in mehanizmi na pnevmatskih in gosenicah (od vsake KM) | 25 |

| Motorne sani, motorne sani z močjo motorja (od vsake KM): | |

| do 50 litrov. Z. vključno | 25 |

| več kot 50 litrov. Z. | 50 |

| Čolni, motorni čolni in druga vodna vozila z močjo motorja (od vsake KM): |

|

| do 100 litrov. Z. vključno | 100 |

| več kot 100 litrov. Z. | 200 |

| Jahte in druga motorna jadrnica z močjo motorja (od vsake KM): |

|

| do 100 litrov. Z. vključno | 200 |

| več kot 100 litrov. Z. | 400 |

| Vodni skuterji z močjo motorja (na KM): |

|

| do 100 litrov. Z. vključno | 250 |

| več kot 100 litrov. Z. | 500 |

| Nesamohodna (vlečena) plovila, za katera se določi bruto tonaža (iz vsake bruto tonaže bruto ton) | 200 |

| Letala, helikopterji in druga letala z motorji (od vsake KM) | 250 |

| Letala z reaktivnimi motorji (od vsakega kg potiska) | 200 |

| Druga vodna in zračna vozila brez motorjev (iz enote vozila) | 2000 |

Velja samo za avtomobile s ceno nad 3.000.000 rubljev:

Prej je bila stopnja davka na vozila odvisna od leta izdelave vozila. Od leta 2014 je bil uveden množilni koeficient za vozila, vredna več kot 3 milijone rubljev. Zadnje spremembe prometne takse so začele veljati 1. januarja 2018. V skladu z zakonodajo trenutno za vozilo v vrednosti 3-5 milijonov rubljev. uporablja se en sam množitelj - 1,1.

Na naši spletni strani lahko lastniki vozil izračunajo višino obvezne davčne takse. Za uporabo kalkulatorja prometne dajatve v letu 2018 za fizične in pravne osebe morate vnesti podatke:

Za izračun prometne takse je potrebno moč vozila (v konjskih moči) pomnožiti s kazalcem davčne stopnje. Če morate na spletnem kalkulatorju izračunati znesek, ki ga je treba plačati za obdobje do 1 leta, je treba dobljeni rezultat pomnožiti z zahtevanim številom mesecev in deliti z 12.

Pri izračunu prometnega davka v Moskvi in drugih regijah v letu 2018 se je treba spomniti naslednjih dejavnikov:

Kazalnik davčne stopnje je neposredno odvisen od regije Ruske federacije. Znesek davka na isto vozilo se lahko razlikuje v različnih regionalnih conah Ruske federacije. Davčne stopnje določajo sestavni subjekti Ruske federacije, odvisno od zmogljivosti vozila. Z zakoni za sestavne subjekte Ruske federacije jih je mogoče zmanjšati ali povečati za največ 10-krat.

V skladu z davčno zakonodajo Ruske federacije morajo uradniki Zvezne davčne službe poslati obrazec za plačilo davka na pošto lastnika vozila. Če ni bila poslana, mora lastnik vozila na kalkulatorju samostojno izračunati prevoznino za leta 2015, 2016, 2017, 2018 in plačati prejeti znesek.

Upoštevati je treba, da ne glede na pogoje lastnik vozila ni oproščen plačila davka na konjske moči.

V skladu z veljavno zakonodajo so plačilni roki določeni na regionalni ravni. Glede na vrsto in moč motorja vozila lahko njegov lastnik sam izračuna transportno takso – kalkulator je zasnovan tako, da hitro izračuna višino transportne takse.

Sestavni subjekti Ruske federacije imajo pooblastilo za podelitev privilegijev osebam, navedenim na posebnem seznamu. Če je naveden vaš trenutni družbeni status, morate narediti naslednje:

S spletnim kalkulatorjem na našem spletnem mestu lahko izračunate znesek prometnega davka za leta 2015, 2016, 2017, 2018 za naslednje regije Rusije:

republike

Robovi

Območja

Avtonomna regija

Avtonomne regije

Za vsakega lastnika štirikolesnega prijatelja se letno pojavi problem plačila davka na prevoz, ki je odvisen od konjskih moči in drugih parametrov avtomobila in njegovega lastnika.

Veliko ljudi zanima, kako pravilno izračunati stopnjo takšne pristojbine, po katerih zakonskih aktih se uporablja prometni davek, v kakšnem časovnem okviru je mogoče plačati tak davek in številne druge tankosti, povezane s tem davkom. Seveda se lahko s podatki prometne policije le spravite in plačate nekaj zneska, a da bi se izognili nepotrebnim stroškom in kaznim za napačen obračun zneska, bi moral imeti vsak lastnik avtomobila predstavo o davku na konjske moči.

Davek na konjske moči 2016 se obračunava in izračuna na podlagi določb zakona o prometnem davku ruskega davčnega zakonika, osnovna pravila so opisana v drugem delu, osemindvajsetem poglavju. Na podlagi tega dokumenta lokalni zakonodajalci sestavijo možno davčno stopnjo, časovno obdobje in zaporedje plačila nabranih sredstev. Iz objektivnih razlogov se ugotavljajo tudi morebitni preferencialni obračuni davka na konjske moči za avtomobile za različne kategorije državljanov in organizacij, zaradi česar je zagotovljena znižana preferencialna stopnja. Kdo je dolžan plačati davek stroške prevoza? Plačujejo ga fizične in pravne osebe, ki so lastniki opreme in imajo sestavljeno dokumentacijo o registraciji vozila.

Predmeti za davek na konjske moči v letu 2016:

O vprašanju pravilnega izračuna zahtevanega kazalnika zneska davka na konjske moči odloča poseben kalkulator. Pri izvajanju potrebne operacije izračuna je treba upoštevati več dejavnikov:

Za večji del cestnega prometa so značilnosti moči motorja navedene v litrih. s, na začetku. Obstaja pa nekaj avtomobilov, katerih indikatorji moči so napisani v kilovatih. Za pravilen izračun davčne stopnje je treba kazalnike preračunati v hp;

1.352 KM je enak kilovatu.

Davek na konjske moči vozila je povezan s tehničnimi podatki. Včasih se ti podatki razlikujejo od podatkov, vnesenih v papirju ob registraciji. Ker zakon ne daje pooblastil za spreminjanje organov, pristojnih za obračun davka, mora lastnik prevoza opraviti inšpekcijski pregled – pregled, da pridobi potrebne podatke, ki jih posreduje. strukturi davčnih organov za pravilen izračun zneska pristojbine.

Kakšen davek na konjske moči bo moral plačati zavezanec, se izračuna po matematični formuli: letni odstotek pobiranja, pomnožen s kazalniki konjskih moči, nato pomnožen s časom lastništva avtomobila in drugega vozila. Takšen izračun davka na konjske moči avtomobila je približen, saj so stopnje v vsaki regiji odvisne od odločitve lokalnih oblasti.

Davčno stopnjo v vaši regiji lahko ugotovite prek storitve Zvezne službe nalog.ru.

Če želite to narediti, morate poznati oštevilčenje regije vašega prebivališča. Prvi dve številki osebnega potrdila oziroma na registrski tablici vašega avtomobila si lahko ogledate tudi na zemljevidu. Ob oštevilčenih vrednostih regije ne bo težko poslati zahteve za stopnjo prometnega davka, navesti časovno obdobje, ki vas zanima, in si ogledati prejete podatke.

Sredstva, ki jih morate položiti kot lastnik avtomobila, in njihov znesek zaračunavajo uradi Zvezne davčne službe na lokalni ravni. Iste storitve pošiljajo obvestila vsem lastnikom opreme. Kar zadeva časovne okvire, potrebne za deponiranje potrebnih sredstev, se razlikujejo za navadne državljane in pravne osebe. Ruska davčna zakonodaja jasno ureja časovna obdobja.

Po pravilih 363. člena morajo navadni državljani opraviti plačilo najkasneje do 1. oktobra v letu, ki sledi zadnjemu letu. Pravne osebe pa plačilo plačajo ne prej kot prvega februarja.

Več kategorij avtomobilov je oproščeno plačila davka za konjske moči:

Vozila, ki so ugrabljena in imajo potrdilo prometne policije ali drugih pooblaščenih organizacij.

Poleg zgoraj navedenih primerov je treba plačati davčno stopnjo, tudi če je avto v popravilu in se ne uporablja za predvideni namen.

Kar zadeva obračunavanje preferencialne stopnje za posamezna regionalna ozemlja, imajo tu prednost odločitve regionalnih organov. Na primer, preferencialni davek na konjske moči v Moskvi se izračuna na podlagi pravnega akta "O prometnem davku", sprejetega leta 2002, in vključuje seznam tistih oseb, ki lahko zaprosijo za preferencialno obdavčitev. tole:

Znesek davka na konjsko moč lahko plačate v bančnih ustanovah ali poštah Ruske pošte.

Kakšne davčne ugodnosti lahko dobite kot lastnik vozila na električni pogon? Res nobene?

Obdavčitveni sistem je ena najbolj zapletenih in zmedenih stvari, s katerimi se morajo soočiti državljani naše države in ne samo naše. Avtomobili so poleg ostalega premoženja podvrženi obdavčitvi, kar pa ni nekaj, kar pozna vsak nov lastnik avtomobila. In ta tema je pomembna in zelo pomembna. Boste vprašali zakaj? Prvič, ker je vedno priporočljivo vnaprej vedeti, s kakšnim zneskom se morate ločiti vsako leto. Drugič, ker »nevednost človeka ne odvezuje odgovornosti«, torej glob za neplačane davke.

Najprej si na hitro poglejmo najbolj dolgočasen, a pomemben del prometne takse: njeno stopnjo in postopek za njen izračun. Zakaj je pomembno? Če le zato, ker boste ob nakupu avtomobila že seznanjeni s prihodnjimi plačili (tudi Priporočamo, da vnaprej ugotovite stroške letnega vzdrževanja avtomobila, povprečno ceno rezervnih delov in dejansko porabo goriva v vaši regiji prebivališča.).

Torej bo sam znesek prometnega davka odvisen od dveh komponent:

Če praviloma ni vprašanj o moči motorja, potem vpliv regije prebivališča na znesek plačil ni vsem jasen. V skladu z zakonodajo Ruske federacije vsak sestavni subjekt države ima pravico znižati ali povečati davčno stopnjo za konjske moči. Sprememba stopnje je lahko v razponu od 0 do 10. Izbira tako imenovanega koeficienta na konjsko moč je odvisna izključno od želja vsake od regij v državi.

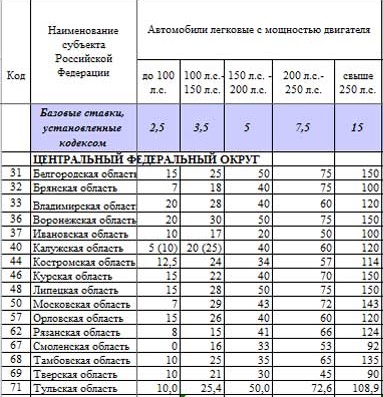

Tabela konjskih moči za cestni davek za osrednje zvezno okrožje za leto 2016 je naslednja:

Na vrhu tabele vidite vrstico »Osnovne stopnje, določene s kodo«. Govorimo o tistih stopnjah konjskih moči, ki jih določa zakonodaja, zlasti so navedene v davčnem zakoniku Ruske federacije. Lahko se spremenijo s pomočjo koeficienta na konjske moči. Če želite določiti sam koeficient iz te tabele, delite vrednost v vrstici z osnovno vrednostjo. Vendar tega nihče ne počne in splošno sprejete stave že upoštevajo koeficient na konjske moči.

V naslednji tabeli se lahko seznanite s stopnjo davka na konjske moči v regijah naše države:

Razpon stopnje na konjsko moč je zelo širok. Na primer, v regiji Orenburg ne boste plačali za avtomobil, ki ni močnejši od 100 KM, v regiji Perm pa boste plačali 25 rubljev za vsako konjsko moč. Na Primorskem je stopnja davka na konjske moči v letu 2016 močno odvisna od starosti avtomobila. Torej, prva od stopenj velja za domače avtomobile, druga za tuje avtomobile, starejše od 10 let, tretja za tuje avtomobile od 3 do 10 let, zadnja pa za tuje avtomobile do vključno treh let. Po drugi strani pa je prometni davek na močne avtomobile (nad 250 KM) enako visok v skoraj vseh regijah. Najbolj prijetne cene so v regiji Magadan in Republiki Ingušetiji.

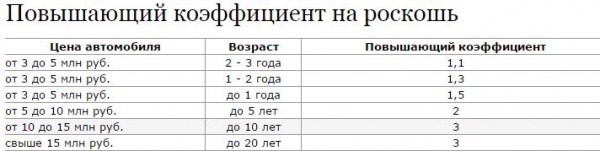

Če želite kupiti težko zmogljiv, a hkrati drag avto, bodite pripravljeni na še večje povečanje plačil. V skladu z zakonodajo Ruske federacije so vsi avtomobili, vredni več kot tri milijone rubljev, predmet davka na luksuz. V bistvu je to dodatni koeficient, ki se prišteje celotnemu obračunu prometne takse. Seveda se bo ta koeficient povečeval.

Pomembno! Nekateri avtomobili, katerih dejanska vrednost ne presega treh milijonov rubljev, so lahko tudi predmet davka na luksuz.

To je bilo storjeno verjetno zato, da bi se izognili utaji tega davka pri nakupu skoraj novega avtomobila "iz rok". Dejansko je v tem primeru cena "na papirju" lahko na primer 100 tisoč rubljev za Audi R8. Ministrstvo za industrijo in trgovino je sestavilo podroben seznam avtomobilov po znamki in modelu, ki so uvrščeni v določene cenovne kategorije. Del te tabele boste videli spodaj, celotno različico pa najdete na spletni strani Ministrstva za industrijo in trgovino:

tole seznam se vsako leto posodablja in objavi na spletnem mestu najkasneje do 1. marca vsako leto. Prometna taksa se, tako kot vse druge, običajno obračunava jeseni, sredi oktobra - v začetku novembra. Zato boste na seznamu videli vse spremembe skoraj šest mesecev, preden boste morali plačati davke.

Kot lahko vidite, je seznam zelo podroben in ni odprt za dvoumnost. Poleg znamke in podrobnega imena modela so stolpci, ki upoštevajo vrsto in velikost motorja ter število let od leta izdelave.

Pravzaprav je izračun prometne takse zelo preprost. Vzemite Hondo Accord iz leta 2008 z 2,4-litrskim motorjem s 200 konjskimi močmi. Recimo, da je avto registriran v Sankt Peterburgu, v mestu je stopnja za avtomobile s prostornino od 151 do 200 litrov. Z. je 50 rubljev za 1 liter. Z.

TH = 200x50 = 10.000 rubljev.

Zdaj pa izračunajmo prometno dajatev za "luksuzni" avtomobil BMW M5. Leto izdelave 2015, prostornina motorja - 4,4 litra, moč - 555 konjskih moči. Avto je registriran na primer v Moskvi, kjer je stopnja 150 rubljev. V tabeli Ministrstva za industrijo in trgovino BMW M5 4.4 spada v kategorijo od 3 do 5 milijonov rubljev, torej ima koeficient 1,1.

TH = 555x150x1,1 = 91.575 rubljev.

Če ne razumete vseh odtenkov, povezanih z izračunom davka na prevoz, si oglejte videoposnetek, kjer strokovnjak razloži vse tankosti tega postopka:

Vsak lastnik avtomobila mora svoje vozilo (TC) registrirati v skladu z zakonom in redno plačevati pripadajočo prometno takso. Potankosti izračuna tega obveznega plačila urejajo regionalni zakoni o prometnem davku, ki določajo pogoje, ugodnosti in osnovne stopnje v mejah, določenih z določbami poglavja 28 Davčnega zakonika Ruske federacije (Davčni zakonik Ruske federacije). . Vprašanje "Kako izračunati davek na avto?"

Lastniki vozil so sami dolžni nadzorovati pravilen obračun davka na vozila ter pravočasno posredovati spremembe podatkov v zvezi z lastništvom avtomobila in dokumentov, ki potrjujejo pravico do davčne ugodnosti.

Znesek davka na avtomobilski promet se določi po standardni formuli. Število konjskih moči (hp), navedeno v tehničnem potnem listu avtomobila, se zaporedno pomnoži s trenutno davčno stopnjo in nato s koeficientom, izračunanim kot razmerje med številom polnih mesecev lastništva avtomobila in skupnim številom mesecev v leto, torej do 12.

Primer 1.

Recimo, da smo lastniki avtomobila Renault Logan, moč motorja je 75 konjskih moči in živimo v moskovski regiji. Stopnja prometnega davka v Moskvi in moskovski regiji za danes znaša 12 rubljev. Potem bodo stroški transportnega davka za 1 leto:

12 rubljev x 75 konjskih moči = 900 rubljev.

Primer 2.

Recimo, da imamo avto VAZ Priora 9 mesecev in živimo v Moskvi. Moskovska stopnja je 12 rubljev na KM. Moč avtomobila je 98 konjskih moči. Potem bodo stroški transportnega davka za 9 mesecev:

12 rubljev x 98 KM x ((imamo avto 9 mesecev) / (12 mesecev na leto)) = 882 rubljev.

Avtomobilski davek se plača samo za obdobje, v katerem je bil avto registriran na določenega lastnika. Za en mesec prenosa prevoza od enega lastnika do drugega plača samo en lastnik.

Mesec lastništva avtomobila se pri izračunu koeficienta šteje za popoln, če je avto

Mesec lastništva avtomobila se pri izračunu koeficienta šteje za popoln, če je avto

V drugih primerih se bo mesec registracije avtomobila ali njegove odstranitve iz registracije upošteval pri izračunu davka na prevoz za drugo stranko kupoprodajne transakcije ().

Formula za izračun davka na prevoz avtomobila, katerega strošek je več kot 3 mil. drgnite. in če ga imate v lasti več kot 1 leto:

Znesek prometnega davka = (davčna stopnja) x (L. s) x (povečajoči koeficient)

Obračun davka na avtomobile, katerih strošek je več kot 3 mil. drgnite. in če je v lasti manj kot 1 leto:

Znesek prometnega davka = (Davčna stopnja) x (L. s) x (Število mesecev lastništva / 12) x (Naraščajoči koeficient)

Povečevalni koeficient (poglavje 28, člen 362 Davčnega zakonika Ruske federacije):

1.1 - za osebne avtomobile s povprečnimi stroški od 3 milijonov do vključno 5 milijonov rubljev, od leta proizvodnje katerih je minilo od 2 do 3 leta;

1.3 - za osebne avtomobile s povprečnimi stroški od 3 milijone do vključno 5 milijonov rubljev, od leta proizvodnje katerih je minilo od 1 do 2 leti;

1,5 - za osebne avtomobile s povprečnimi stroški od 3 do 5 milijonov rubljev, od leta proizvodnje katerih ni minilo več kot 1 leto;

2 - za osebna vozila s povprečnimi stroški od 5 milijonov do vključno 10 milijonov rubljev, od leta proizvodnje katerih ni minilo več kot 5 let;

3 - v zvezi z osebnimi avtomobili s povprečno vrednostjo od 10 milijonov do vključno 15 milijonov rubljev, od leta proizvodnje katerih ni minilo več kot 10 let;

3 - za osebne avtomobile s povprečnimi stroški 15 milijonov rubljev, od leta proizvodnje katerih ni minilo več kot 20 let.

Uporabite lahko tudi kalkulator prometnega davka na spletni strani Zvezne davčne službe (FTS) Rusije.

Davčna stopnja za avtomobil je določena s ciljnimi zakoni sestavnih subjektov Ruske federacije, vendar ne presega omejitev, določenih s členom 361 Davčnega zakonika Ruske federacije, in je odvisna od:

Za zelo drage avtomobile s ceno 3 milijone rubljev ali več se uporabljajo dodatni, naraščajoči koeficienti (). V nekaterih primerih takšen koeficient potroji znesek davka. Ministrstvo za industrijo in trgovino Ruske federacije letno posodablja sezname modelov in znamk strojev, ki sodijo pod vpliv naraščajočih koeficientov.

mizo. Stopnje prometnega davka v Moskvi in moskovski regiji.

| Ime predmeta obdavčitve | Davčna osnova | Davčna stopnja (v rubljih) | |

| (moč motorja) | |||

| Osebni avtomobili | do 100 litrov. Z. | do 73,55 kW | 12 str. |

| Osebni avtomobili | več kot 100 litrov. Z. do 125 litrov. Z. | nad 73,55 kW do 91,94 kW | 25 str. |

| Osebni avtomobili | več kot 125 litrov. Z. do 150 litrov. Z. | nad 91,94 kW do 110,33 kW | 35 str. |

| Osebni avtomobili | več kot 150 litrov. Z. do 175 l. Z. | nad 110,33 kW do 128,7 kW | 45 str. |

| Osebni avtomobili | več kot 175 litrov. Z. do 200 litrov. Z. | nad 128,7 kW do 147,1 kW | 50 str. |

| Osebni avtomobili | več kot 200 litrov. Z. do 225 litrov. Z. | nad 147,1 kW do 165,5 kW | 65 str. |

| Osebni avtomobili | več kot 225 litrov. Z. do 250 litrov. Z. | nad 165,5 kW do 183,9 kW | 75 str. |

| Osebni avtomobili | več kot 250 litrov. Z. | več kot 183,9 kW | 150 str. |

| Motorna kolesa in skuterji | do 20 litrov. Z. | do 14,7 kW | 7 str. |

| Motorna kolesa in skuterji | več kot 20 litrov. Z. do 35 litrov. Z. | nad 14,7 kW do 25,74 kW | 15 str. |

| Motorna kolesa in skuterji | več kot 35 litrov. Z. | več kot 25,74 kW | 50 str. |

| Avtobusi | do 110 l. Z. | do 80,9 kW | 7 str. |

| Avtobusi | več kot 110 litrov. Z. do 200 litrov. Z. | nad 80,9 kW do 147,1 kW | 15 str. |

| Avtobusi | več kot 200 litrov. Z. | več kot 147,1 kW | 55 str. |

| Tovornjaki | do 100 litrov. Z. | do 73,55 kW | 15 str. |

| Tovornjaki | več kot 100 litrov. Z. do 150 litrov. Z. | nad 73,55 kW do 110,33 kW | 26 str. |

| Tovornjaki | več kot 150 litrov. Z. do 200 litrov. Z. | nad 110,33 kW do 147,1 kW | 38 str. |

| Tovornjaki | več kot 200 litrov. Z. do 250 litrov. Z. | nad 147,1 kW do 183,9 kW | 55 str. |

| Tovornjaki | več kot 250 litrov. Z. | več kot 183,9 kW | 70 str. |

| Druga samohodna vozila, stroji in mehanizmi na pnevmatskih in gosenicah | (z vsako konjsko močjo) | (z vsako konjsko močjo) | 25 str. |

| Motorne sani in motorne sani | do 50 litrov. Z. | do 36,77 kW | 25 str. |

| Motorne sani in motorne sani | več kot 50 litrov. Z. | več kot 36,77 kW | 50 str. |

| do 100 litrov. Z. | do 73,55 kW | 100 str. | |

| Čolni, motorni čolni in druga vodna vozila | več kot 100 litrov. Z. | več kot 73,55 kW | 200 str. |

| do 100 litrov. Z. | do 73,55 kW | 200 str. | |

| Jahte in druga jadralna in motorna plovila | več kot 100 litrov. Z. | več kot 73,55 kW | 400 str. |

| Jet skije | do 100 litrov. Z. | do 73,55 kW | 250 str. |

| Jet skije | več kot 100 litrov. Z. | več kot 73,55 kW | 500 str. |

| Nesamohodna (vlečena) plovila, za katera je določena bruto tonaža | (od vsake bruto tonaže bruto tonaže) | 200 str. | |

| Letala, helikopterji in druga letala z motorji | (z vsako konjsko močjo) | (z vsako konjsko močjo) | 250 str. |

| Letala z reaktivnimi motorji | (iz vsakega kilograma vlečne sile) | 200 str. | |

| Druga vodna in zračna vozila brez motorjev | (na enoto vozila) | 2.000 rubljev | |

Za druge regije Rusije lahko ugotovite stopnje prometnega davka.

Video: Kako se izračuna davek na vozila

Po večini regionalnih zakonov so veterani in invalidi velike domovinske vojne, heroji Sovjetske zveze, heroji Rusije in druge skupine davkoplačevalcev oproščeni plačila davka na avtomobile. Tudi predstavniki (eden od dveh staršev) velikih družin so vključeni na seznam Moskovčanov, ki so upravičeni do ugodnosti.

Toda v Sankt Peterburgu lahko ta privilegij izkoristi le eden od staršev družine z najmanj štirimi mladoletnimi otroki, številni državljani pa bodo lahko uveljavljeni privilegij izkoristili le, če je njihovo vozilo domače proizvodnje in ima motor s prostornino do 150 litrov. Z.

Avtomobilski davek se plača v kraju registracije avtomobila, v odsotnosti pa v kraju stalnega prebivališča lastnika vozila.

1. Fizične osebe morajo plačati davek na avtomobile najkasneje do 1. decembra(), na podlagi davčnega obvestila, prejetega od Zvezne davčne službe, skupaj z izpolnjenim plačilnim dokumentom.

Zaradi zamude pri plačilu davka na vozila se obračunajo zamudne obresti.

POMEMBNO! Davčni organi izračunajo prometni davek ob upoštevanju podatkov o državni registraciji avtomobila. Če lastnik avtomobila ni upravičen do preferencialne davčne oprostitve, mora lastnik avtomobila, ki ni prejel davčnega obvestila do 1. decembra, obvestiti ozemeljski davčni urad vozila, ki ga ima, in prejeti dokument, potreben za plačilo davka na avtomobil. .

NA OPOMBO! Samo na podlagi potrdila organov za notranje zadeve, da je avtomobil na iskani, lahko davčna inšpekcija ustavi obračunavanje avtomobilske dajatve in ga nadaljuje od meseca vračila, če je vozilo najdeno in vrnjeno na lastnik.

2. Pravne osebe same obračunavajo prometno dajatev in plačajo četrtletne akontacije (ena četrtina celotnega zneska). Če je davek izračunan na drag avtomobil, ki je vključen na poseben seznam Ministrstva za industrijo in trgovino, se predplačila plačajo takoj, ob upoštevanju zahtevanega množilnega koeficienta. Preostanek davka je treba ob koncu leta plačati do 1. februarja naslednjega leta, ki sledi poročevalskemu letu, torej pred iztekom z zakonom določenega roka za predložitev letnih davčnih obračunov.

Zneski prometnega davka ne bo mogoče ugotoviti po državni registrski številki avtomobila. Vsi podatki so na voljo le ob posredovanju podatkov o lastniku vozila.

Zneski prometnega davka ne bo mogoče ugotoviti po državni registrski številki avtomobila. Vsi podatki so na voljo le ob posredovanju podatkov o lastniku vozila.

Zastavne pravice za davek na avtomobile je mogoče pojasniti na spletu, prek uradnih spletnih strani vladnih agencij.

1. Osebni račun davkoplačevalca, ki deluje na spletnem mestu Zvezne davčne službe... Vnesti boste morali individualno številko davčnega zavezanca (TIN) in geslo.

Najprej boste morali storitev aktivirati, ko se osebno oglasite na davčnem uradu, kjer boste po prijavi vloge prejeli geslo za dostop, vpisano v registracijsko kartico, prijava pa bo TIN zavezanca. Ko pride rok za obračun davka na avtomobil, lahko njegov znesek preverite s povezavo "Obračunano" z izbiro ustreznega predmeta obdavčitve (avtomobila). Do obračuna davka si lahko rezultate ogledate v stolpcu »Preplačilo/dolg«.

2. Portal državnih služb po priimku, imenu, očetu in zavarovalni številki individualnega osebnega računa (SNILS) plačnika... Najprej se boste morali registrirati tako, da v ustrezna polja vnesete osebne podatke (polno ime, datum in kraj rojstva, naslov prebivališča in e-pošta itd.)

Nato morate izpolniti vlogo za posredovanje podatkov o davčnem dolgu. Informacije se zagotovijo brezplačno, najkasneje v 5 delovnih dneh, saj sistem posreduje zahtevo Zvezni davčni službi.

3. Spletna stran Zvezne službe sodnih izvršiteljev vam omogoča, da se seznanite z zapadlimi dolgovi za prometni davek... Brez predhodne registracije, tako da v ustrezne iskalne vrstice vnesete polno ime, datum rojstva dolžnika in s seznama izberete želeno regijo.

Prometno takso letno plačujejo vsi lastniki avtomobilov. Za fizične osebe višino davka na avtomobile izračuna davčna služba, vendar morajo državljani sami nadzorovati pravilnost teh izračunov.

Če se ugotovijo netočnosti, so davkoplačevalci dolžni obvestiti Zvezno davčno službo o storjenih napakah in potrebi po ustreznih spremembah. Zahvaljujoč razvoju sodobnih tehnologij je mogoče razjasniti in popraviti izračune, ki jih prejme od davčnih organov, ne samo tako, da greste osebno na davčni urad ali s pošiljanjem priporočenih pisem po pošti, temveč tudi na spletu, prek osebnega računa davčni zavezanec.