Številna trgovska podjetja kupujejo blago iz tujine. Ker nakup uvoženih izdelkov praviloma spremljajo dolgotrajni postopki za prevoz in carinjenje, se v praksi pogosto postavlja vprašanje: kako pravilno obračunati stroške tega izdelka? Odgovor na to vprašanje je našla Yana Lazareva.

Za pravilno organizacijo obračunavanja uvoženega blaga, vključno z odbitkom DDV, plačanega na carini, je ključnega pomena trenutek prenosa lastništva.

Na žalost stranki pri podpisu zunanjetrgovinskih pogodb včasih zanemarita to klavzulo pogodbe in se omejita na opredelitev osnovnih pogojev dobave Incoterms (skupina mednarodnih pravil, priznanih po vsem svetu kot razlaga najbolj uporabnih pogojev v mednarodni trgovini). ).

Osnovni pogoji dostave- to so posebni pogoji, ki veljajo za pravice in obveznosti strank po prodajni pogodbi glede dobave blaga, med drugim določajo trenutek prenosa tveganj naključne izgube in poškodbe blaga, razdelitev stroškov, prevzem blaga. blaga, zavarovalne obveznosti med prevozom.

V praksi se zaradi zbliževanja računovodskega in davčnega računovodstva stroški prevoza in nabave običajno vštevajo v dejansko nabavno vrednost blaga, saj davčni zakonik te stroške uvršča med neposredne.

Hkrati prenosa lastništva blaga ne urejajo niti pravila za razlago trgovskih pogojev Incoterms niti določbe mednarodnega prava, in sicer Konvencija Združenih narodov o pogodbah za mednarodno prodajo blaga (sklenjena l. Dunaj 11. aprila 1980). Da bi rešili to vprašanje, nas 7. člen konvencije napotuje na norme nacionalnega prava, kar strankam po drugi strani daje možnost, da v pogodbi samostojno določita - pravo katere države (dobavitelj ali kupec) bo urejalo transakcija (). Če tega pogoja ni, se za pogodbo uporablja pravo države dobavitelja (). S tem pristopom se bo moral ruski kupec za prevzem blaga v računovodstvo seznaniti z zakonodajo države, v kateri je blago naročeno. Omeniti velja, da lahko ta pristop privede do sporov z revizorji, ki se bodo najverjetneje pri preverjanju zakonitosti "uvoznega" odbitka raje ravnali po ruskem pravu.

Izkazalo se je, da je bolje vnaprej določiti pogoj za prenos lastništva, to je mogoče storiti na tri načine.

Prvič, z neposredno navedbo kraja in časa prehoda zadevne pravice.

Drugič, prek pravil veljavne zakonodaje, ki urejajo razmerje med strankama posla.

In tretjič, z določitvijo v pogodbi, da je trenutek prenosa lastništva blaga izenačen s trenutkom prenosa tveganja naključne izgube blaga v skladu s pravili Incoterms.

V praksi se pri računovodji običajno pojavijo »računovodske težave« v primerih, ko lastništvo blaga preide na ruskega kupca veliko pred dejanskim prejemom blaga v svoje skladišče, na primer v času odpreme s strani tujega dobavitelja v nosilec. Izkazalo se je, da podjetje postane lastnik blaga, ki je še v tranzitu. Hkrati podjetje še naprej nosi stroške, ki so neposredno povezani z nabavo teh izdelkov, vse do njihove dostave v skladišče. Kako pravilno oblikovati stroške uvoženega blaga v računovodstvu in znesek neposrednih stroškov v davčnem računovodstvu

Zaradi zunanjetrgovinske transakcije bo rusko podjetje utrpelo številne stroške, ki jih bo treba pravilno prikazati v računovodskih evidencah. Med najpogostejšimi stroški so: pogodbena vrednost samega blaga, režijski stroški, ki niso vključeni v pogodbeno vrednost, carine in drugi stroški.

Vzpostavljena so pravila za obračunavanje podatkov o zalogah, ki vključujejo blago (odobrena z Odredbo Ministrstva za finance Ruske federacije z dne 09. 6. 2001 št. 44n), kot tudi Metodološke smernice za obračunavanje zalog ( odobren z Odredbo Ministrstva za finance Ruske federacije z dne 28. 12. 2001 št. 119n).

Izdelke, katerih lastništvo je prešlo na nabavno organizacijo, sprejme v obračun po dejanski nabavni vrednosti, ki se pri nakupu za plačilo prizna kot znesek dejanskih stroškov nakupa brez DDV (2., 5., 6. člen PBU 5/01).

Dejanski stroški pa vključujejo zlasti: zneske, plačane v skladu s zunanjetrgovinsko pogodbo tujemu dobavitelju, carine, stroške prevoza in nabave (TZR) - stroške nabave in dostave blaga na kraj njegove uporabe. , vključno s stroški zavarovanja (če ti stroški niso vključeni v ceno blaga) in drugimi stroški, ki so neposredno povezani s pridobitvijo blaga (vključno s plačilom carinskega zastopnika za carinjenje).

In sestava TZR, katerega seznam je odprt, med drugim vključuje stroške, kot so: stroški nakladanja blaga v avtomobil in njegovega prevoza, ki jih plača kupec, ki presega ceno tega blaga v skladu z pogodba in plačilo za skladiščenje izdelkov na nakupovalnih mestih, na železniških postajah, pristaniščih, marinah (70. člen Smernic).

"Računovodske težave" za računovodjo običajno nastanejo v primerih, ko lastništvo blaga preide na ruskega kupca veliko pred dejanskim prejemom izdelkov v njegovem skladišču, na primer v času odpreme tujega dobavitelja prevozniku.

Ugotavljam, da je računovodski postopek za TZR element računovodske politike (potrjena z odredbo Ministrstva za finance Ruske federacije z dne 6. oktobra 2008 št. 106n). Podjetje ima pravico, da samostojno izbere, kako bo takšne stroške upoštevalo: jih vključi v dejanske stroške ali jih odraža kot del stroškov prodaje tekočega meseca (člen 13 PBU 5/01).

V praksi se za konvergenco računovodskega in davčnega računovodstva TZR običajno vključi v dejanske stroške blaga, saj davčni zakonik te stroške razvršča kot neposredne.

Sredstva gospodinjstev so priznana kot sredstva podjetja (člen 7.2 Računovodskega koncepta v tržnem gospodarstvu Ruske federacije, ki ga je odobril Metodološki svet za računovodstvo pri Ministrstvu za finance Ruske federacije, predsedniški svet IPA z Ruska federacija 29. decembra 1997). Zneski, plačani za blago v tranzitu, se morajo v računovodstvu na obračunskih računih odražati kot terjatve (člen 10 Smernic).

Izkazalo se je, da je treba uvoženo blago upoštevati v trenutku, ko tveganja in koristi, povezana z njim, preidejo na ruskega kupca, kar se običajno zgodi hkrati s prenosom lastništva.

Podjetje lahko po lastni presoji odraža prejem izdelkov z uporabo konta 41 »Blago« ali konta 15 »Nabava in nabava materialnih sredstev« in 16 »Odstopanje nabavne vrednosti materialnih sredstev«. Organizacija izbrano metodo določi v svoji računovodski usmeritvi (člen 7 PBU 1/2008, Navodila za uporabo kontnega načrta).

Računovodje praviloma zavrnejo uporabo računov 15 in 16, organizirajo analitiko na računu 41, ki jim omogoča, da prejmejo vse potrebne informacije o gibanju blaga od trenutka prenosa lastništva do trenutka, ko blago prispe v skladišče.

Splošno pravilo pravi: dejanski stroški blaga, v katerem so sprejeti v računovodstvo, se ne spreminjajo (12. odstavek PBU 5/01). Vendar pa pri vsakem pravilu obstaja izjema. Torej se v skladu z odstavkom 26 PBU 5/01 blago, ki pripada organizaciji, vendar na poti, obračunava v računovodstvu v oceni, predvideni v pogodbi, z naknadno razjasnitvijo dejanskih stroškov (pismo Ministrstva za Finance Ruske federacije z dne 26. decembra 2011 št. 07-02-06/256).

Posledično je mogoče določiti stroške uvoženih izdelkov do dejanskega prevzema blaga v skladišču podjetja ali njegove odpreme kupcu, mimo skladišča podjetja.

Hkrati je nemogoče izključiti situacijo, v kateri bo dokumente o stroških, ki jih je treba vključiti v nabavno ceno (v praksi to velja predvsem za TZR), organizacija prejela po odpoložitvi blaga v skladišče, ali celo potem, ko so prodani. Recimo, da so se vsa opisana dejanja zgodila v koledarskem letu. V tem primeru bo večina računovodij »zapoznele« stroške pripisala računu 44 »Stroški prodaje« z njihovim nadaljnjim razkritjem v vrstici »Stroški prodaje« izkaza finančnega poslovanja.

Splošno pravilo pravi: dejanska nabavna vrednost blaga, v katerem je sprejeto v obračun, se ne spreminja. Vendar pa je pri vsakem pravilu izjema ...

Če v skladu s pogoji računovodske politike organizacija ustvari dejanske stroške ob upoštevanju TZR, potem je po mojem mnenju treba prilagoditi dejanske stroške blaga in stroške prodaje, če so bili izdelki prodani . Na ta način lahko zagotovite uporabo zgornjega računovodstva.

Poleg tega lahko pripis »poznih« stroškov na račun 44 z njihovim nadaljnjim razkritjem v vrstici »Stroški prodaje« Izkaz finančnega izida povzroči izkrivljanje računovodskih izkazov. Dejanski stroški se dejansko pripoznajo kot odhodki za običajne dejavnosti in tvorijo stroške prodaje (Debet 90, podračun 90-2 Kredit 41; odobren z Odredbo Ministrstva za finance Ruske federacije z dne 05.06.1999 št. 33n). Zato je predmet razkritja v vrstici "Nabavni stroški" izkaza finančnega izida.

Za odražanje »poznih« stroškov v računovodstvu je dovoljeno uporabiti račun 44, če so podatki o takih stroških razkriti v poročanju v skladu z zahtevami veljavne zakonodaje (to je v vrstici »Stroški prodaje«). Za to je priporočljivo organizirati ločeno računovodstvo za takšne odhodke, na primer na ločenem podračunu ali z vodenjem ustrezne analitike na računu 44. Način obračunavanja teh odhodkov je mogoče razkriti v računovodski usmeritvi organizacije. .

Urejen je postopek ugotavljanja stroškov trgovanja, po katerem neposredni stroški vključujejo: stroške nabave prodanega blaga v tem poročevalskem obdobju in stroške dostave kupljenih izdelkov v skladišče kupca.

Posredni stroški vključujejo vse druge stroške, ki nastanejo v tekočem mesecu.

Na žalost zakonodajalec ni razkril natančnega seznama del in storitev, ki so vključena v. Zato se obrnemo na institucije, koncepte in izraze drugih vej prava ().

Sodna praksa omogoča določanje sestave prevoznih stroškov na podlagi razčlenitve vrst storitev po OKVED (glej Odlok Zvezne protimonopolne službe Daljnega vzhodnega okrožja z dne 30. decembra 2004 št. F03-A51 / 04-2 / 3629). Po drugi strani pa razdelek "Promet in komunikacije" OKVED (OK 029-2001, odobren z Odlokom državnega standarda Ruske federacije z dne 06.11.2001 št. 454-st) vključuje pododdelek 63 "Pomožne in dodatne prometne dejavnosti" , v katerem se razlikujejo naslednje vrste storitev, kot so na primer "Pretovarjanje in skladiščenje tovora (vključno z nakladanjem in razkladanjem blaga, ne glede na način prevoza, ki se uporablja za prevoz)" in druge.

Sodna praksa omogoča določanje sestave stroškov prevoza na podlagi razčlenitve vrst storitev po OKVED ...

Tako bo lahko organizacija neposrednim stroškom pripisala ne le plačilo prevoznih storitev za prevoz blaga, temveč tudi plačilo storitev nasprotnih strank za nakladanje in razkladanje izdelkov ter plačilo za začasno skladiščenje blaga. Legitimnost tega pristopa potrjujejo ministri Themis (glej Odlok FAS Daljnega vzhodnega okrožja z dne 30. decembra 2004 št. F03-A51 / 04-2 / 3629). Uradniki se s tem strinjajo. Tako financerji menijo, da stroški prevoza vključujejo zlasti stroške za skladiščenje blaga med carinjenjem, za uporabo vagonov med prevozom in med carinjenjem, stroške plačila prisilnega zastoja vagonov med carinjenjem, provizije špediterjem, ki dostavljajo blago. (člen 5 dopisa Ministrstva za finance Ruske federacije z dne 11. novembra 2004 št. 03-03-01-04 / 1/105).

Finančni oddelek dovoljuje tudi vključitev zneska plačanih uvoznih carin in pristojbin v neposredne stroške trgovinskih poslov, če tak postopek oblikovanja stroškov predvideva računovodska politika (Pismo Ministrstva za finance Ruske federacije). z dne 29. maja 2007 št. 03-03-06 / 1/335).

Hkrati stroški zavarovanja ne sodelujejo pri oblikovanju nabavne vrednosti blaga, temveč se obračunavajo kot posredni stroški tekočega poročevalskega obdobja ( , ). Posredni stroški vključujejo tudi stroške storitev za predprodajno pripravo blaga, na primer stroške pakiranja, lepljenja radiozaščitnih nalepk (dopis Ministrstva za finance Ruske federacije z dne 04.09.2012 št. 03-03-06/1/ 465).

Posebno pozornost si zasluži vprašanje davčnega obračunavanja dobave uvoženega blaga v tranzitu. Vrnimo se k normativom, ki neposredno predvidevajo neposredne stroške stroškov prevoza kupljenega blaga v skladišče kupca. Vendar pa med tranzitnim prometom blago vstopi v skladišče končnega potrošnika, mimo skladišča samega kupca. Vse našteto nakazuje, da ima organizacija pravico, da stroške dostave za tranzitno dostavo prizna kot pavšalni znesek kot del posrednih stroškov. Vendar pa lahko takšno svobodomiselnost vodi v davčne spore, kar dokazuje arbitražna praksa.

Tako je bil v Odloku Zvezne protimonopolne službe Moskovskega okrožja z dne 12. aprila 2011 v zadevi št. KA-A40 / 2563-11 predmet sodnega spora med inšpekcijo in organizacijo stroški dostave avtomobilov trgovcu. skladišče. Kontrolorji so te stroške razvrstili kot neposredne in vztrajali, da so bili v skladu s 320. členom Davčnega zakonika Ruske federacije ti izdatki predmet obračuna na podlagi povprečnih obresti za tekoči mesec ob upoštevanju prenesenega stanja na dan začetek meseca. Organizacija je sporne stroške obračunala kot posredne. Iz gradiva zadeve je bilo ugotovljeno, da je blago kupila organizacija pod pogoji CIF Hanko (Finska) in CIF Paldiski (Estonija). In v skladu s pogodbami, ki jih je sklenila organizacija, je bila dostava izvedena v skladišče trgovca. Hkrati je bila dostava opravljena iz carinskega skladišča Hanko na Finskem ali Paldiski v Estoniji brez pošiljanja v skladišča organizacije. Sodišče je ugotovilo, da v tem primeru neposredni stroški ne vključujejo stroškov prevoza, povezanih s prodajo blaga, ki nastanejo v zvezi z dostavo blaga v trgovčevo skladišče. Zato je stališče davčnih organov priznano kot nezakonito.

Omembe vreden je tudi spor, ki ga je FAS zahodnosibirskega okrožja obravnaval v Resoluciji z dne 26. oktobra 2012 v zadevi št. A27-1294 / 2012. Osnova za dodatno obračunavanje davka od dobička je bila ugotovitev inšpektorata o nezakoniti vključitvi družbe v odhodke, ki zmanjšujejo osnovo za , neposredne odhodke v precenjenem znesku zaradi vključitve v izračun povprečnega odstotka stroškov blaga, prodanega v tranzitu. Po analizi določb 268. in 320. člena Davčnega zakonika so sodišča izhajala iz dejstva, da stroškov prevoza tranzitnega blaga ni mogoče obravnavati kot neposredne, saj niso povezani z njegovo dostavo v skladišče podjetja. Takšni stroški prevoza so obračunani kot posredni stroški in so v celoti vključeni v stroške tekočega poročevalskega obdobja.

Če povzamemo zgoraj navedeno, izpostavljamo glavne točke, ki jih mora upoštevati računovodja trgovske družbe (uvoznik):

1) dogovor s tujim dobaviteljem in sklenitev zunanjetrgovinske pogodbe o pogoju prenosa lastništva blaga;

2) določitev v računovodski usmeritvi za računovodske namene:

3) določitev v računovodski usmeritvi za namene davčnega računovodstva (za zbliževanje računovodskega in davčnega računovodstva):

In končno, ker računovodski predpisi in davčni zakonik Ruske federacije predvidevajo različne načine obračunavanja določenih stroškov (na primer stroškov zavarovanja), se razlikam med računovodskim in davčnim računovodstvom morda ne bo mogoče izogniti. Posledično je uporaba .

Yana Lazareva, za revijo "Izračun"

Vodnik za DDV za izvoznike in uvoznike

Kako plačati izvozni in uvozni DDV na carini. Kako potrditi izvoz in kako vrniti plačani DDV. Kakšna je razlika med izvozom del ali storitev od izvoza blaga. Izvozne in uvozne operacije z državami carinske unije.

Funkcionalnost 1C 8.3 je treba konfigurirati prek menija: Domov- Nastavitve- Funkcionalnost:

Pojdi na zaznamek delnice in potrdite polje uvoženo blago. Po namestitvi v 1C 8.3 bo mogoče voditi evidenco pošiljk uvoženega blaga po številkah carinskih deklaracij. V dokumentih o prejemu in prodaji bodo na voljo podatki o carinski deklaraciji in državi izvora:

Če želite poravnati v valuti, na zavihku Poravnave potrdite polje Poravnave v valuti in c.u.:

V 1C 8.3 vnesemo dokument Prejem blaga, ki navede številko carinske deklaracije in državo izvora:

Premik dokumenta o prejemu bo naslednji:

V breme pomožnega zunajbilančnega računa GTD prikazani bodo podatki o prejetih količinah uvoženega blaga z navedbo države izvora in številke carinske deklaracije. Bilanca stanja za ta račun prikazuje stanja in gibanje blaga v okviru carinske deklaracije.

Pri prodaji uvoženega blaga je mogoče nadzorovati razpoložljivost blaga, ki ga premika vsaka carinska deklaracija:

V programu 1C 8.3 Računovodstvo na vmesniku Taxi za obračunavanje uvoza iz držav članic carinske unije je bil spremenjen kontni načrt in pojavili so se novi dokumenti. Oglejte si naš videoposnetek za več o tem:

Če je treba med dobavo uvoženo blago obračunati kot materialna sredstva v tranzitu, lahko ustvarite dodatno skladišče za obračunavanje takega blaga kot skladišče Predmeti so na poti:

Analitiko računa 41 je mogoče konfigurirati glede na lokacije shranjevanja:

Če želite to narediti, morate v 1C 8.3 izvesti nastavitve:

Kliknite na povezavo Obračun zalog in potrdite polje Skladišča (skladiščni prostori). Ta nastavitev v 1C 8.3 omogoča omogočanje analitike lokacije skladiščenja in določanje, kako se bo vodilo računovodstvo: samo kvantitativno ali kvantitativno vsoto:

Ko blago dejansko prispe, uporabimo naslednji dokument za spremembo lokacije skladiščenja:

Izpolnite dokument:

Bilanca stanja za konto 41 prikazuje gibanje v skladiščih:

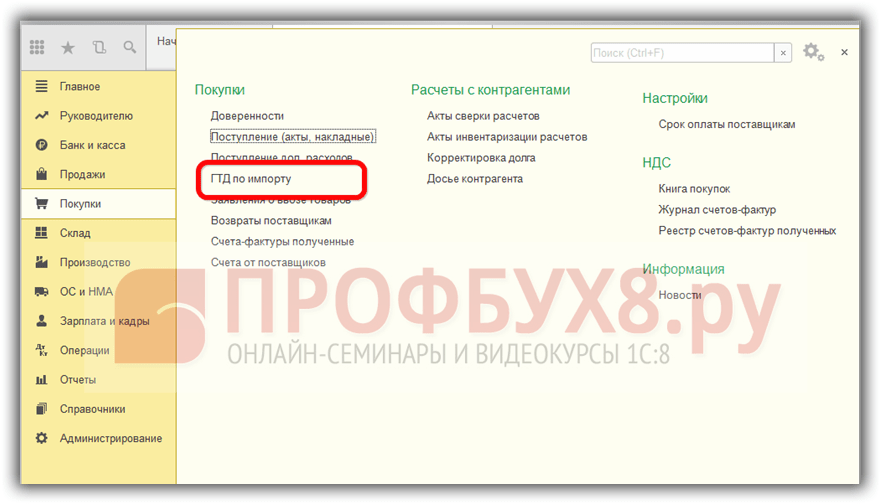

Podjetja, ki izvajajo neposredne dobave uvoženega blaga, morajo odražati carine za prejeto blago. dokument GTD za uvoz v 1C 8.3 se lahko vnese na podlagi dokumenta o prejemu:

ali iz menija Nakup:

Izpolnimo dokument carinske deklaracije za uvoz v 1C 8.3 Računovodstvo.

Na zavihku Glavna določite:

Na zavihku Odseki carinske deklaracije vnesite znesek pristojbine. Ker je dokument generiran na podlagi, je 1C 8.3 že izpolnil določena polja: carinska vrednost, količina, paketni dokument in vrednost računa. Vnesli bomo znesek dajatve ali odstotno stopnjo dajatve, po kateri bo 1C 8.3 samodejno razdelil zneske:

Podajmo dokument. Vidimo, da so carine obračunane na stroške blaga:

Če želite podrobneje preučiti značilnosti knjiženja blaga v primeru, da je na računu dobavitelja navedena carinska deklaracija, preverite registracijo takega računa v Nakupni knjigi, preučite program 1C 8.3 na strokovni ravni z vsemi niansami davčno in računovodstvo, od pravilnega vnosa dokumentov do oblikovanja vseh osnovnih obrazcev poročanja - vabimo vas na naš . Več o tečaju v našem videu:

Pogodba o zasebnosti

in obdelavo osebnih podatkov

1. Splošne določbe

1.1 Ta pogodba o zaupnosti in obdelavi osebnih podatkov (v nadaljnjem besedilu: pogodba) je sprejeta svobodno in po lastni volji, velja za vse informacije, ki jih Insales Rus LLC in/ali njegove podružnice, vključno z vsemi osebami, ki pripadajo istemu skupina z LLC "Insales Rus" (vključno s "EKAM service" LLC) lahko prejme o uporabniku med uporabo katerega koli od spletnih mest, storitev, storitev, računalniških programov, izdelkov ali storitev "Insales Rus" LLC (v nadaljnjem besedilu " Storitve") in med izvajanjem kakršnih koli sporazumov in pogodb Insales Rus LLC z uporabnikom. Za vse ostale navedene osebe velja uporabnikovo soglasje s pogodbo, ki ga je izrazil v okviru odnosov z eno od navedenih oseb.

1.2 Uporaba storitev pomeni soglasje uporabnika s to pogodbo in v njej navedenimi pogoji; v primeru nestrinjanja s temi pogoji se mora uporabnik vzdržati uporabe storitev.

"Insales"- Družba z omejeno odgovornostjo "Insales Rus", PSRN 1117746506514, TIN 7714843760, KPP 771401001, registrirana na naslovu: 125319, Moskva, ulica Akademika Ilyushin, 4, stavba 1, pisarna 11 (v nadaljevanju: "In"). po eni strani in

"Uporabnik" -

ali posameznik, ki je poslovno sposoben in je priznan kot udeleženec civilnih pravnih razmerij v skladu z zakonodajo Ruske federacije;

ali pravna oseba, registrirana v skladu z zakonodajo države, katere rezident je ta subjekt;

ali samostojni podjetnik posameznik, registriran v skladu z zakonodajo države, katere rezident je ta oseba;

ki je sprejela pogoje te pogodbe.

1.4 Za namene te pogodbe sta pogodbenici določili, da so zaupne informacije informacije kakršne koli narave (proizvodne, tehnične, gospodarske, organizacijske in druge), vključno z rezultati intelektualne dejavnosti, kot tudi informacije o načinih izvajanja. poklicne dejavnosti (vključno, vendar ne omejeno na: informacije o izdelkih, delih in storitvah; informacije o tehnologijah in raziskovalnih delih; podatki o tehničnih sistemih in opremi, vključno z elementi programske opreme; poslovne napovedi in informacije o predlaganih nakupih; zahteve in specifikacije določenih partnerjev in potencialnih partnerjev; informacije, ki se nanašajo na intelektualno lastnino, pa tudi načrte in tehnologije v zvezi z vsem zgoraj navedenim), ki jih ena stranka sporoči drugi stranki v pisni in/ali elektronski obliki, ki jih pogodbenica izrecno označi kot svoje zaupne informacije.

1.5 Namen te pogodbe je zaščititi zaupne podatke, ki si jih bosta pogodbenici izmenjali med pogajanji, sklepanjem pogodb in izpolnjevanjem obveznosti, pa tudi kakršno koli drugo interakcijo (vključno, vendar ne omejeno na, posvetovanje, zahtevanje in zagotavljanje informacij ter opravljanje drugih nalog).

2. Obveznosti strank

2.1 Pogodbenici se strinjata, da bosta zaupni podatki, ki jih ena pogodbenica prejme od druge pogodbenice med interakcijo med pogodbenicama, zaupni, da ne bodo razkrili, razkrili, javno objavili ali kako drugače posredovali tretjim osebam brez predhodnega pisnega dovoljenja druge pogodbenice, razen v primerih, določenih v veljavni zakonodaji, ko je za zagotavljanje takšnih informacij odgovorna pogodbenica.

2.2 Vsaka od pogodbenic bo sprejela vse potrebne ukrepe za zaščito zaupnih informacij vsaj z uporabo enakih ukrepov, ki jih pogodbenica uporablja za zaščito svojih zaupnih informacij. Dostop do zaupnih informacij je omogočen samo tistim zaposlenim vsake od pogodbenic, ki jih razumno potrebujejo za opravljanje svojih uradnih nalog za izvajanje te pogodbe.

2.3 Obveznost varovanja tajnosti zaupnih podatkov velja v času veljavnosti te pogodbe, licenčne pogodbe za računalniške programe z dne 01. 12. 2016, pogodbe o pristopu k licenčni pogodbi za računalniške programe, zastopniških in drugih pogodb ter v petih letih po prenehajo svoje dejavnosti, razen če se pogodbenici dogovorita drugače.

(a) če so posredovane informacije postale javno dostopne, ne da bi bile kršene obveznosti ene od pogodbenic;

(b) če so pogodbenici zagotovljene informacije postale znane kot rezultat njenih lastnih raziskav, sistematičnih opazovanj ali drugih dejavnosti, ki se izvajajo brez uporabe zaupnih informacij, prejetih od druge pogodbenice;

(c) če so posredovane informacije zakonito pridobljene od tretje osebe brez obveznosti, da jih hranijo v tajnosti, dokler jih ne zagotovi ena od pogodbenic;

(d) če je podatek posredovan na pisno zahtevo državnega organa, drugega državnega organa ali lokalne samouprave za opravljanje njihovih funkcij in je razkritje tem organom za stranko obvezno. V tem primeru mora pogodbenica nemudoma obvestiti drugo pogodbenico o prejeti zahtevi;

(e) če so podatki posredovani tretji osebi s privolitvijo pogodbenice, o kateri se podatki prenašajo.

2.5 Insales ne preverja točnosti podatkov, ki jih posreduje uporabnik, in ne more oceniti njegove poslovne sposobnosti.

2.6 Podatki, ki jih uporabnik posreduje podjetju Insales ob registraciji v storitvah, niso osebni podatki, kot so opredeljeni v zveznem zakonu Ruske federacije št. 152-FZ z dne 27. julija 2006. "O osebnih podatkih".

2.7 Insales ima pravico do sprememb te pogodbe. Pri spreminjanju trenutne različice je naveden datum zadnje posodobitve. Nova različica pogodbe začne veljati od trenutka njene postavitve, razen če nova različica pogodbe ne določa drugače.

2.8. S sprejemom te pogodbe uporabnik potrjuje in soglaša, da lahko Insales uporabniku pošilja prilagojena sporočila in informacije (vključno, vendar ne omejeno na) za izboljšanje kakovosti storitev, za razvoj novih izdelkov, za ustvarjanje in pošiljanje osebnih ponudb uporabniku, obveščati uporabnika o spremembah tarifnih načrtov in posodobitvah, uporabniku pošiljati trženjske materiale o temi storitev, za zaščito storitev in uporabnikov ter za druge namene.

Uporabnik ima pravico zavrniti prejemanje zgornjih informacij s pisnim obvestilom na e-naslov Insales - .

2.9. S sprejemom te pogodbe uporabnik potrjuje in soglaša, da lahko storitve Insales uporabljajo piškotke, števce, druge tehnologije za zagotavljanje delovanja storitev na splošno ali njihovih posameznih funkcij, in uporabnik nima nobenih zahtevkov do Insales v zvezi s tem.

2.10 Uporabnik se zaveda, da ima lahko oprema in programska oprema, ki jo uporablja za obisk spletnih mest na internetu, funkcijo prepovedi delovanja s piškotki (za katera koli spletna mesta ali za določena spletna mesta), kot tudi brisanja predhodno prejetih piškotkov.

Insales ima pravico določiti, da je zagotavljanje določene storitve možno le, če uporabnik dovoli sprejem in prejem piškotkov.

2.11 Uporabnik je izključno odgovoren za varnost sredstev, ki jih je izbral za dostop do računa, in tudi samostojno zagotavlja njihovo zaupnost. Uporabnik je izključno odgovoren za vsa dejanja (kot tudi njihove posledice) znotraj ali za uporabo storitev pod uporabniškim računom, vključno s primeri prostovoljnega prenosa podatkov s strani uporabnika za dostop do uporabniškega računa tretjim osebam pod kakršnimi koli pogoji (vključno s pogodbami). ali sporazumi). Hkrati se šteje, da vsa dejanja znotraj ali uporabe storitev pod uporabniškim računom izvaja uporabnik, razen v primerih, ko je uporabnik obvestil Insales o nepooblaščenem dostopu do storitev z uporabo uporabniškega računa in/ali o kakršni koli kršitvi ( sumi kršitve) zaupnosti njihovega dostopa do računa.

2.12. Uporabnik je dolžan nemudoma obvestiti Insales o vsakem primeru nepooblaščenega (nepooblaščenega s strani uporabnika) dostopa do storitev z uporabo uporabniškega računa in/ali kakršne koli kršitve (suma kršitve) zaupnosti njihovih sredstev za dostop do storitev. račun. Iz varnostnih razlogov je uporabnik dolžan samostojno izvesti varno zaustavitev dela pod svojim računom ob koncu vsake seje dela s storitvami. Insales ne odgovarja za morebitno izgubo ali poškodovanje podatkov, kot tudi druge posledice kakršne koli narave, ki bi lahko nastale zaradi kršitve določil tega dela pogodbe s strani uporabnika.

3. Odgovornost strank

3.1. Pogodbenica, ki je kršila obveznosti, določene s pogodbo o varovanju zaupnih informacij, posredovanih v okviru sporazuma, je dolžna na zahtevo prizadete stranke povrniti dejansko škodo, povzročeno s takšno kršitvijo pogojev pogodbe. v skladu z veljavno zakonodajo Ruske federacije.

3.2 Odškodnina ne preneha obveznosti pogodbene stranke za pravilno izpolnjevanje obveznosti iz pogodbe.

4. Druge določbe

4.1. Vsa obvestila, zahteve, zahteve in druga korespondenca po tej pogodbi, vključno s tistimi, ki vključujejo zaupne informacije, morajo biti poslana v pisni obliki in dostavljena osebno ali prek kurirja ali poslana po e-pošti na naslove, določene v licenčni pogodbi za računalnik programi z dne 01. decembra 2016, pogodba o pristopu k licenčni pogodbi za računalniške programe in v tej pogodbi ali drugi naslovi, ki jih pogodbenica lahko v prihodnosti pisno navede.

4.2 Če ena ali več določb (pogojev) te pogodbe postane ali postane neveljavna, to ne more služiti kot razlog za prenehanje drugih določb (pogojev).

4.3 Za to pogodbo in razmerje med uporabnikom in Insales, ki nastanejo v zvezi z uporabo te pogodbe, se uporablja pravo Ruske federacije.

4.3 Uporabnik ima pravico, da pošlje vse predloge ali vprašanja v zvezi s to pogodbo Službi za podporo uporabnikom Insales ali na poštni naslov: 107078, Moskva, ul. Novoryazanskaya, 18, str. 11-12 BC "Stendhal" LLC "Insales Rus".

Datum objave: 01.12.2016

Polno ime v ruščini:

Družba z omejeno odgovornostjo "Insales Rus"

Skrajšano ime v ruščini:

Insales Rus LLC

Ime v angleščini:

InSales Rus Družba z omejeno odgovornostjo (InSales Rus LLC)

Pravni naslov:

125319, Moskva, ul. Akademik Iljušin, 4, stavba 1, pisarna 11

Poštni naslov:

107078, Moskva, ul. Novoryazanskaya, 18, stavba 11-12, BC "Stendhal"

TIN: 7714843760 KPP: 771401001

Bančne podrobnosti:

Za pravilno obračunavanje uvoznih transakcij morate odgovoriti na naslednja vprašanja:

Pri prodaji blaga (gradenj, storitev) je treba DDV plačati le, če je prodaja potekala na ozemlju Rusije. Pri prodaji blaga (del, storitev) izven Rusije (na ozemlju tuje države) ne plačate davka. To izhaja iz pododstavka 1 odstavka 1 člena 146 Davčnega zakonika Ruske federacije; 3. Ali je bilo blago uvoženo na ozemlje Rusije iz držav članic carinske unije. ZA REFERENCO: Trenutno so naslednje države članice carinske unije: Armenija; Kazahstan; Kirgizistan; Rusija; Belorusija.

Pozor

Odraz DDV za odbitek Za sprejem DDV za odbitek je potrebno vnesti regulativni dokument »Oblikovanje vpisov v knjigo nabav« (Meni »Operacije« - Regulativne DDV operacije) (slika 32) Slika 32 Pri knjiženju dokumenta se generirajo knjižbe (slika 33): Slika 33 Podatki o DDV, sprejetem v odbitek, se odražajo v Nabavni knjigi. (slika 34) Sl. 34 Znesek DDV, ki je bil plačan v proračun kot davčni zastopnik kupca, je prikazan v izjavi v oddelku 3, stran 180. (Slika 35) Slika 35 35 3. Blago, uvoženo iz držav carinske unije. Prej smo že objavili članek o refleksiji nakupa blaga iz držav članic carinske unije.

Pomembno

Takrat te operacije v programskih izdelkih 1C niso bile avtomatizirane. Zdaj v programski opremi "1C: Računovodstvo 8" izd. 3.0 so te operacije avtomatizirane in se uspešno uporabljajo v uvoznih podjetjih.

Carinske deklaracije (njihove kopije, ki jih overi vodja organizacije ali glavni računovodja) in plačilne dokumente, ki potrjujejo plačilo DDV, je treba hraniti štiri leta (odstavek 5, odstavek 13 in odstavek 3, pododstavek "a", odstavek 15 dodatka 3 k resoluciji Vlade Ruske federacije z dne 26. decembra 2011 št. 1137). Poleg plačilnih dokumentov, ki dokazujejo plačilo DDV na carini, lahko uporabite potrdilo v obliki, odobreni z odredbo Zvezne carinske službe Rusije z dne 23. decembra 2010 št.

št. 2554. Ta dokument potrjuje plačilo DDV pri uvozu blaga in ga izda carina na zahtevo organizacije. Podobna pojasnila so v pismu Ministrstva za finance Rusije z dne 5. avgusta 2011 št.

№ 03-07-08/252. 2.

riž. 24 Ob knjiženju dokumenta se generirajo knjižbe (slika 25): 25 Prav tako se ob knjiženju tega dokumenta izvede vpis v prodajno knjigo. (Sl. 26 -27) Sl. 26 sl. 27 Izpolnjevanje obračuna DDV Znesek DDV, ki ga je treba plačati po podatkih davčnega zastopnika, je prikazan v vrstici 060 2. poglavja obračuna. (slika 28) Sl. 28 Prenos DDV v proračun (slika 29) 29 Pri prijavi dokumenta, ki izkazuje plačilo DDV davčnemu organu kot analitiku na račun 68.32, je OBVEZNO navesti tujega dobavitelja, pogodbo in dokument o plačilu dobavitelju. (slika 30) Sl. 30 Če je analitika napačno izpolnjena, se DDV ne bo samodejno odbil. Ob knjiženju dokumenta se generirajo knjižbe (sl.

31): sl.

Najdete ga v razdelku za nakup, vendar bi bilo v tem primeru bolj primerno, da ga ustvarite neposredno iz dokumenta o prejemu. Za to bomo uporabili meni »Ustvari na podlagi«.

V polju "Carina" navajamo, da bo carinjenje naše serije telefonov potekalo na carini Vnukovo. Prav njej bomo plačali pristojbino v višini 5.000 rubljev. Na tem zavihku dokumenta moramo le izpolniti polje »Depozit«, katerega vrednost izberemo v imeniku pogodb.

Nato pojdimo na naslednji zavihek dokumenta - "Razdelki GTD". Ker smo ta dokument izdelali na podlagi prevzema blaga, so nekateri podatki v razdelku tabele »Izdelki po odsekih« že izpolnjeni.

Ta članek je posvečen temu, kako v programu "1C: Računovodstvo 8" izdaja 3.0 odražati poslovne transakcije za obračunavanje uvoza, pravilno ustvariti poročila o DDV, odvisno od pogojev transakcije s tujim dobaviteljem. Z vidika računovodskih značilnosti v programskem izdelku lahko ločimo naslednje kategorije uvoženega blaga:

Opomba: Značilnosti odražanja uvoznih poslov se nanašajo predvsem na DDV.

Upoštevajte: vsi primeri so implementirani v izdaji 3.0.44.124.

odbitni DDV), lahko označite polje »Odbitek DDV odraža v knjigi nakupov« neposredno v primarnem dokumentu. Zavihek "Razdelki carinske deklaracije" (slika 7) Carinska vrednost blaga je navedena v isti valuti kot dokument o prejemu blaga.

Ročno morate določiti znesek pristojbine (v rubljih). 7 Znesek DDV, ki ga je treba plačati, se izračuna po formuli = Carinska vrednost blaga * Stopnja centralne banke na dan registracije dokumenta + carina) * Stopnja DDV (18%) Ob knjiženju dokumenta se generirajo knjižbe ( Slika 8): 8 Sprejem DDV za odbitek Organizacija ima pravico do odbitka DDV, plačanega pri uvozu, kot del predplačila ob registraciji.

Tečaja 1C 8.3 in 8.2 "Izobraževanje 1C Računovodstvo 3.0 (8.3)" Prodaja in nabava, računovodstvo skladišč "Obračun uvoženega blaga po carinski deklaraciji v 1C Računovodstvo 8.3 Upoštevajte dejanja v programu 1C 8.3 Računovodstvo po uvozu blaga 3.0". na carinsko deklaracijo (carinska deklaracija tovora), vključno s preučevanjem, kako odražati prejem uvoženega blaga v 1C 8.3 in izpolnjevanjem dokumenta carinske deklaracije za uvoz. Vsebina

Poleg tega mora organizacija imeti:

V program za odraz odbitnega DDV morate vnesti dokument »Oblikovanje vknjižb v nabavni knjigi« (če je bil DDV sprejet v odbitek ob izdaji dokumenta »Carinska deklaracija za uvoz«, lahko to dejanje preskočite). (Sl. 9) Podatki za odraz odbitnega DDV se samodejno izpolnijo na zavihku »Pridobljene vrednosti«. riž. 9 Upoštevajte: koda transakcije mora biti “20” (izpolnjena samodejno), vrsta vrednosti je carina, navesti je treba podrobnosti dokumenta dejanskega prenosa plačila. Ob knjiženju dokumenta se generirajo knjižbe (slika 10):

Hkrati se vnese v breme računa 15.02 in v dobro računa 60, ne glede na to, kdaj je blago prispelo v organizacijo - pred ali po prejemu dobaviteljevih obračunskih dokumentov. Knjiženje blaga, ki ga je organizacija dejansko prejela, se odraža v breme konta 41 »Blago« in v dobro konta 15.02.

Če računovodska usmeritev ne predvideva uporabe 15. računa ali pa do prenosa lastništva pride v trenutku, ko blago prispe neposredno v skladišče kupca, je treba uporabiti račun 41.01. Razmislite o primeru, ko organizacija uporablja račun 15.02 za obračunavanje blaga in se prenos lastništva blaga zgodi v času registracije na carini, potem je v dokumentu o prejemu kot računovodski račun označen račun 15.02, prejem pa je registriran na fiktivno skladišče, na primer "Carina".

Uvozniki nakažejo akontacijo na carinski račun, s katerega carina v primeru obveznosti plačila davka odpiše potrebni znesek za carine, plačila in DDV (73. člen Carinskega zakonika carinske unije). V tem primeru podjetje v tem primeru ne bo davčni zastopnik tujega podjetja. DDV kot davčni zastopnik se plača le, če je bila prodaja blaga opravljena na ozemlju Rusije, tuji dobavitelj pa ni registriran kot davčni zavezanec. To izhaja iz odstavka 2 člena 161 Davčnega zakonika Ruske federacije. Blago se šteje za prodano v Rusiji, če je izpolnjen vsaj eden od naslednjih pogojev:

Za sprejem DDV za odbitek izvedite v programu naslednja dejanja: 1. Za potrditev plačila davka na podlagi 2. točke vnesite dokument »Potrditev plačila DDV v proračun« (vnese se šele po prejemu davčnega organa žig na uvozni vlogi). (sl. 41-42) Sl. 41 sl. 42 2. Odbitni DDV bomo prikazali tako, da izpolnimo regulativni dokument »Oblikovanje vpisov v knjigo nakupov« (slika 43) Slika 43 43 Ob knjiženju dokumenta se generirajo knjižbe za sprejem DDV v odbitek. (Sl. 44) Sl. 44 Odraz DDV v deklaraciji V izjavi je znesek odbitka DDV za uvoz blaga z ozemlja držav članic carinske unije prikazan na strani 160 3. razdelka. (slika 45) Slika 44.

Vedno več podjetij kupuje blago v tujini in ga nato prodaja na domačem trgu Ruske federacije. Zato vprašanja računovodskega in davčnega računovodstva uvoza blaga ne izgubijo svojega pomena. Glavna vprašanja uvoza blaga v 2018/2019 razmislite v našem članku.

Kot veste, je blago sprejeto v računovodstvo po dejanski nabavni vrednosti (člen 5 PBU 5/01). Pomembno je omeniti, da se pri uvozu blaga praviloma pojavijo dodatni stroški v obliki carin, pristojbin in drugih plačil, ki se plačajo posrednikom za carinjenje blaga. Vsi ti stroški so vključeni tudi v nabavno vrednost uvoženega blaga (člen 6 PBU 5/01).

Nič manj pomembna je pravilna določitev knjigovodske vrednosti blaga po pogodbi s tujim dobaviteljem, to je pretvorba stroškov blaga, izraženega v tuji valuti, v rublje. Spomnimo se, da se stroški blaga odražajo v rubljih po menjalnem tečaju, ki je veljal na dan njihovega prevzema v računovodstvo (člen 6, člen 9 PBU 3/2006). V primeru nakupa blaga na račun predhodno prenesenega predplačila na dobavitelja, je strošek blaga fiksiran po tečaju, ki velja na dan predplačila, v delu, ki ni zajet v predplačilu, pa na stopnja prevzema blaga v računovodstvo. Preberite ločeno gradivo o značilnostih oblikovanja rubeljskega vrednotenja pridobljenih vrednosti po pogodbah v tuji valuti, vključno z računom.

Postopek oblikovanja dejanske nabavne vrednosti uvoženega blaga v davčnem računovodstvu je podoben zgoraj opisanemu. Hkrati je priporočljivo, da organizacija v računovodski politiki za davčne namene določi posebno sestavo stroškov, ki se upoštevajo pri nabavni vrednosti kupljenega blaga (člen 3, člen 1, člen 268 Davčnega zakonika Ruske federacije). federacije).

Dne 5. decembra 2018 je organizacija po pogodbi kupila pošiljko blaga v vrednosti 10.000 $. Lastništvo blaga je prešlo še isti dan. Carinska pristojbina je 15.000 rubljev. Carina - 15%. Obračunan DDV na carini po menjalnem tečaju na dan 5. decembra 2018 je znašal 137.545 rubljev. (10.000 * 66,4467 * 1,15 * 0,18). Storitve posrednika za carinjenje 141.600 rubljev. vključno z DDV 18 %. Plačilo blaga je bilo v celoti opravljeno dne 11.12.2018. Menjalni tečaj ameriških dolarjev na dan 5. decembra 2018 je 66,4467, na dan 11. decembra 2018 - 66,2416.

| Operacija | Debet računa | Kredit na računu | Količina, rub. |

|---|---|---|---|

| 05.12.2018 uvoženo blago je bilo knjiženo (10 000 * 66,4467) | 41 "Blago" | 60 "Poravnava z dobavitelji in izvajalci" | 664 467 |

| Obračunan carinski DDV | 19 "DDV na pridobljene dragocenosti" | 76 "Poravnave z različnimi dolžniki in upniki" | 137 545 |

| Odražena carina na uvoženo blago | 41 | 76 | 15 000 |

| Odbita carina na uvoženo blago (10.000 * 66,4467 * 0,15) | 41 | 76 | 99 670 |

| Odražajo se posredniške storitve za carinjenje uvoženega blaga | 41 | 60 | 120 000 |

| Za posredniške storitve je vključen DDV | 19 | 60 | 21 600 |

| DDV je sprejet za odbitek (137 545 + 21 600) | 68 "Izračuni za davke in pristojbine" | 19 | 159 145 |

| Dne 11.12.2018 je bil dolg za uvoženo blago plačan (10 000 * 66,2416) | 60 | 52 "Valutni računi" | 662 416 |

| Tečajna razlika se odraža v obračunih s tujim dobaviteljem (10 000 * (66,2416 — 66,4467)) | 60 | 91 "Drugi prihodki in odhodki", podračun "Drugi prihodki" | 2 051 |

DDV, plačan na carini, je odbiten po registraciji uvoznega blaga (