Ljudje so ves čas razmišljali o njihovem jutri. Poskušali so in poskušali zagotoviti finančno stiskovo in sebe ter svoje otroke in vnuke, zgraditi vsaj majhen otok zaupanja v prihodnosti. Začetek je že zdaj z uporabo majhnih bančnih depozitov, je mogoče zagotoviti stabilnost in neodvisnost.

Osnovno načelo bančnega poslovanja je, da se denar lahko poveča le, če so v stalnem prometu. Samozavestno navigacijo do strank na področju finančnih storitev in lahko pravilno izbrati pogoje, ki so jim koristni v določenem časovnem obdobju, morate vedeti številna preprosta pravila. Ta članek se bo ukvarjal z dolgoročnimi naložbami, ki omogočajo določeno število let iz razmeroma majhnega zneska začetnega kapitala, da bi dobili znaten dobiček ali uporabijo prispevek, ki se dodatno odstrani z odpravo obračunov za vsakodnevne potrebe.

Za pravilen izračun dobička je treba izvesti enostavne aritmetične ukrepe, ki temeljijo na naslednjih formulah.

Na primer, ste se odločili za 100.000.00 rubljev. Manj kot 11% na leto, da bi izkoristili prihranke po 10 letih, kar se je bistveno povečalo zaradi kapitalizacije. Za izračun skupnega zneska uporabite način izračuna kompleksnega odstotka.

Uporaba kompleksnega interesa vključuje dejstvo, da je na koncu vsakega obdobja (leto, četrtletje, mesec) vračunanih dobičkov povzet s prispevkom. Nastali znesek je osnova za naknadno povečanje dobička.

Za izračun kompleksnega interesa uporabite preprosto formulo:

Zamenjava pomenov na to formulo, vidimo, da:

po 5 letih bo znesek enak drgnite.,

in po 10 letih bo  drgnite.

drgnite.

Če bi bili izračunani v kratkem času, bi bil težaven odstotek bolj primeren za štetje na formulo

Toda tisti, ki so bolj primerni, da se zanimajo za prispevek mesečno mesečno s konceptom "Kapitalizacija prispevka" pomeni obračun preprostega odstotka.

Graf prikazuje, kako se kapital raste pri kapitalizaciji zanimanja za prispevek, če vlagate 100.000.00 rubljev. 10 let, mlajših od 10%, 15% in 20%

Obstaja še ena, bolj donosna za stranko, metoda nastanka in dodajanje obrestnih mer je mesečno. Za to velja naslednja formula:

kjer n prav tako ustreza številu kapitalizacijskih operacij, vendar je že izražena v mesecih. Kazalnik odstotka je dodatno razdeljen z 12, ker je leto 12 mesecev, in imamo potrebo po izračunu mesečne obrestne mere.

Če je bila ta formula uporabljena za četrtletno obračunavanje depozita, bi bil letni odstotek razdeljen na 4, kazalnik n pa bi bil enak številu četrtletjev, in če je bil odstotek poln poln, potem bi bila obrestna mera Deljeno 2, in označba n je ustrezala številu šestih mesecev.

Torej, če smo bili narejeni v višini 100.000,00 rubljev. Z mesečno kapitalizacijo interesa, potem:

po 5 letih (60 mesecev) Znesek depozita bi se povečal na 172891.57 rubljev, kar je približno 10.000 rubljev. več kot v primeru letne kapitalizacije depozita;  drgnite.

drgnite.

in po 10 letih (120 mesecev) "Povečan" znesek bi bil $ 298914.96 rubljev, ki je že na vseh 15.000 rubljev. Kazalnik, izračunan s formulo kompleksnega interesa, ki vključuje izračun v letih.

drgnite.

drgnite.

To pomeni, da je donos v mesečnih obrestih večji kot pri enkrat na leto. In če se dobiček ne odstrani, se zapleteni odstotek deluje v korist vlagatelja.

Zgoraj opisane formule kompleksnega odstotka so najverjetnejši vizualni primeri za stranke, tako da lahko razumejo vrstni red interesa nastanka poslovnega dogodka. Ti izračuni so nekoliko lažji kot formula, ki jo banke uporabljajo za dejanske bančne vloge.

To enoto uporablja kot koeficient obrestnega mera za depozit (P). Takšno se šteje:

Kompleksen odstotek ("obsežen" znesek) za bančne vloge se izračuna po naslednji formuli:

Na svoji osnovi in \u200b\u200bna primer enake podatke, bomo izračunali kompleksen odstotek na bančnem načinu.

Za začetek smo opredelili koeficient obrestnega mera za depozit:

![]()

Zdaj zamenjamo podatke v glavno formulo:

drgnite. - To je znesek depozita, "odraščal" za 5 let *;

drgnite. - To je znesek depozita, "odraščal" za 5 let *;

drgnite. - 10 let *.

drgnite. - 10 let *.

* Izračuni, navedeni v primerih, so približni, saj se ne upoštevajo preskokov let in drugačno število dni v enem mesecu.

Če primerjate zneske teh dveh primerov s prejšnjimi tistimi, potem so nekoliko manj, vendar je še vedno koristnosti kapitalizacije očitna. Zato, če ste se odločno odločilo, da boste dolgo časa dali denar v banko, potem je prihodno število prihodov bolje narediti s pomočjo "bančniške" formule - to vam bo pomagalo izogniti razočaranja.

Kompleksnega interesa

Oddelek II. Kompleksnega interesa

Kompleksni interes se uporabljajo pri dolgoročnih finančnih in kreditnih operacijah, če se obresti ne plačajo periodično takoj po njihovem obračunu v preteklem časovnem intervalu, in se pridružijo količini dolga. Pridruži se obresti na znesek, ki je služil kot osnova za njihovo opredelitev

fugress odstotek.

Formula naraščajočih odstotkov

Naj začetni znesek dolga, ki je enak P, potem pa bo po enem letu znesek dolga s priloženim odstotkom (1 + I), po 2 letih (1 + I) (1 + I) \u003d P (1 + I) ) 2, po -P -P (1 + I) n. Tako dobimo formulo korakov za kompleksen interes

S \u003d P (1 + i) n |

kjer je S obsežen znesek, sem letna stopnja kompleksnega interesa, n je izraz posojila, (1 + i) n je faktor naraščajočega.

V praktičnih izračunih se uporabljajo diskretni interes, tj. Obresti za iste časovne intervale (leto, pol leta, četrtina itd.). Incidenca kompleksne obresti je povečanje po zakonu geometrijskega napredovanja, katerega prvi mandat je P, in imenovalec (1 + I).

Upoštevajte, da pod pogojem n<1 наращение по простым процентам дает больший результат, чем по сложным, а приn>1 - Nasprotno. To ni težko preveriti posebnih numeričnih primerov. Največji presegajo znesek, ki se podaljšajo s samo odstotki glede na količino, razširjen s kompleksnimi obrestmi (z enakimi obrestnimi merami), se doseže v srednjem delu obdobja.

Formula naraščajočih odstotkov, ko se stopnja spremeni v času

V primeru, da je stopnja kompleksnega interesa v času, ima formula prirastka naslednji obrazec

S \u003d P (1 + I) n 1 | (1+ i) n 2 | ... (1+ i) nk, | |

kje I1, I2, ..., IK so dosledne vrednosti obrestnih mer, ki delujejo v obdobjih N1, N2, ..., NK, oz.

Pogodba je zabeležila variabilno stopnjo zapletenega interesa, opredeljena kot 20% na leto 10-odstotne točke v prvih dveh letih, 8% tretjega leta, 5% v četrtem letu. Določite obseg faktorja dohodka 4 leta.

(1+0,3)2 (1+0,28)(1+0,25)=2,704

Kompleksnega interesa

Podvojitev s formulo

Da bi ocenili svoje možnosti, lahko posojilodajalec ali dolžnik postavi vprašanje: po tem, koliko let se bo znesek posojila povečal v n-krat v določeni obrestni meri. To je običajno potrebno pri napovedovanju svojih naložbenih priložnosti v prihodnosti. Odgovor bo dobil z izenačevanjem nujne vrednosti za vključitev:

a) za navadne odstotke

(1 + niprost.) \u003d N, od koder | |||

N - 1. | |||

pr | |||

b) za kompleksen interes

(1 + ICD.) N \u003d n, od koder

N \u003d 2 se še posebej uporablja. Potem se formule (21) in (22) imenujejo podvojene formule in sprejmejo naslednjo obliko:

a) za navadne odstotke

b) za kompleksen interes

Če je formula (23) enostavna za uporabo za izračun CAPEX, potem formula (24) zahteva uporabo kalkulatorja. Vendar pa z majhnimi obrestnimi merami (recimo manj kot 10%), je mogoče uporabiti bolj preprosto približno. To je enostavno pridobiti, če menimo, da je 2 0,7, in ln (1 + i) i. Potem

n ≈ 0,7 / i. |

a) s preprostim odstotkom: | ||||||

pr | ||||||

Kompleksnega interesa

b) s kompleksnim odstotkom in natančno formulo:

ln (1+ 01,) | |||||||||

kompleks n. | |||||||||

c) s kompleksnim odstotkom in približnim formulo: N ≈ 0,7 / I \u003d 0,7 / 0,1 \u003d 7 let.

1) Enaka vrednost stopenj preprostih in zapletenih odstotkov vodi do povsem različnih rezultatov.

2) Z majhnimi vrednostmi kompleksne obrestne mere natančne in približne formule dajejo skoraj enake rezultate.

Obračajte letne obresti v frakcijskem številu let

Z delno številom, se obresti obračunavajo na različne načine: 1) s kompleksno formulo za obresti

S \u003d P (1 + I) N, | ||

Na podlagi mešane metode, v skladu s katerim za celo število let, je obračunana |

||

kompleksni interes, in za delno - preprosto | ||

S \u003d P (1 + I) A (1 + BI), | ||

kjer je n \u003d A + B, je--Stno število let, B je del leta. | ||

V številnih poslovnih bankah se pravilo uporablja v skladu s katerim |

||

Čas časa je manjši od deleža obresti, ki se ne zaračuna, t.j. | ||

S \u003d P (1 + i) a. | ||

Nominalna in učinkovita obrestna mera

Nominalna ponudba.. Pustite letno stopnjo kompleksnega interesa EQUAL TOJ in število obdobij na leto. Potem se vsakič odstotek zaračuna po stopnji J / m. Stopnja se imenuje nominalna. Odstotek nastanka poslovnega dogodka po nazivni obrestni meri se izvede s formulo:

kjer je N / τ številka (morebitna frakcijska) obdobja interesov, τ je obdobje obresti, \\ t

Kompleksnega interesa

2) z mešano formulo

S \u003d P (1 + | ) A (1+ b | ||||

kjer je A celo število obdobja izračuna (i.e.a \u003d - celoten del delitve celotnega obdobja posojila za obdobje obračuna), \\ t

b je preostali delež obdobja nastanka poslovnega dogodka (B \u003d N / τ -a).

Velikost posojila 20 milijonov rubljev. 28 mesecev. Nominalna stopnja je 60% na leto. Zaračunavanje četrtletnega. Izračunajte obsežen znesek v treh situacijah: 1) Ko se zaračuna kompleksen interes na frakcijskem delu, 2), kadar se preprosti odstotki obračunajo na frakcijski del 3), ko se frakcijski del prezre. Primerjajte rezultate.

Zaračunavanje četrtletnega. Obstaja 3 \u003d 91 3 četrtin.

S \u003d 20 (1+ 06, / 4) 9 | 73,713 milijona drgnjenja. |

||||||||||||

S \u003d 20 (1+ | 73,875 milijona drgnjenja. |

||||||||||||

3) S \u003d 20 (1 + 0,6/4) 9 \u003d 70.358 milijonov rubljev.

Od kartiranja obsežnih zneskov vidimo, da doseže največjo vrednost v drugem primeru, t.j. Ko se je pojavil na frakcijskem delu preprostega odstotka.

Učinkovita ponudbaprikazuje, katera letna stopnja kompleksnega interesa daje enak finančni rezultat, ki se priključku Im -product na leto pri Računu / m.

Če so odstotki kapitalizirani M enkrat letno, vsakič z bidJ / m, potem po definiciji, lahko zapisujete enakost za ustrezen faktor korakov:

(1 + tj) n \u003d (1 + j / m) mn, |

kjer sem e efektivna stopnja, AJ - nominalna. Od tu dobimo, da je razmerje med učinkovitimi in nominalnimi stopnjami izraženo z razmerjem

i e \u003d (1 + | −1 | ||||

Obratna odvisnost ima obrazec | |||||

j \u003d M [(1 + IE) 1 / M -1]. | |||||

Izračunajte efektivno obrestno mero, če banka zaračuna odstotek četrtletnega, na podlagi najetih obrestnih mer 10% na leto.

![]()

Kompleksnega interesa

Rešitev I e \u003d (1 + 0,1 / 4) 4 -1 \u003d 0.1038, t.j. 10,38%.

Primer 10.

Ugotoviti, katera bi morala biti nominalna stopnja v četrtletnem interesu, da se zagotovi učinkovito stopnjo 12% na leto.

Sklep. J \u003d 4 [(1 + 0,12) 1/4 -1] \u003d 0.11495, t.j. 11,495%.

Računovodstvo (diskontiranje) za težko obrestno mero

Tukaj, kot tudi v primeru preprostih interesov, se šteje dve vrsti računovodstva - matematično in bančništvo.

Matematično računovodstvo. V tem primeru je nalogo obračanja vključevanja v težkih odstotkih rešenih. Napišemo izvorno formulo za povečanje

S \u003d P (1 + i) n

in relativno relativno p

P \u003d S (1 + 1 I) n \u003d SVN,

v n \u003d (1 + 1 i) n \u003d (1 + i) - n

račun ali diskontni faktor.

Če se obresti obračunavajo m krat na leto, dobimo

P \u003d S. | |||||||||||||||||||||

(1+ J / m) Mn |

|||||||||||||||||||||

kjep in S. ekvivalent v smislu, da plačilo v zneskuS Via N. leta je enakovredna vsotaStr. v tem trenutku. Razlika D \u003d S-P, imenovan popust. Bančno računovodstvo. V tem primeru se predvideva, da uporablja zapleten račun. Diskontiranje za kompleksno diskontno stopnjo se izvaja s formulo P \u003d S (1-DSL) N, (39) kjer je D SL kompleksna letna računovodska stopnja. Popust v tem primeru je enak D \u003d S-P \u003d S-S (1-DSL) N \u003d S. (40)

Kompleksnega interesa Ko uporabljate kompleksno obračunsko stopnjo, se postopek popusta pojavi s postopnim upočasnitvijo, saj se računovodska stopnja uporabi na znesek, zmanjšan v prejšnjem obdobju z diskontno vrednostjo. Nominalni in učinkoviti obrestni poverilnice Nominalna računovodska stopnja. V primerih, ko diskontiranje uporablja vsako leto, uporabite nominalna popustitevf. Potem v vsakem obdobju enakih 1 / m del leta, diskontiranje izvedemo pri kompleksne računovodske rate / m. Proces diskontiranja za to kompleksno računovodstvo vsako leto je opisan v formuli

kjer je n skupno število popustnih obdobij (n \u003d MN). Diskontiranje ni sam, in m krat na leto zmanjšuje količino popusta. Učinkovita računovodska stopnja. V okviru učinkovite diskontne stopnje razumejo kompleksno letno diskontno stopnjo, ki je enakovredno (po finančnih rezultatih) nominalnega uporabljenega na določenem številu diskontiranja na leto. V skladu z opredelitvijo učinkovite obračunske obrede, bomo našli njen odnos z nominalno iz enakosti diskontov objektov Upoštevajte, da je učinkovita računovodska stopnja vedno manjša od nominalnega. Pomembnosti kompleksne diskontne stopnje.Povečanje je nasprotna naloga za poverilnice. Vplivne formule za kompleksne računovodske stopenj je mogoče doseči z reševanjem ustreznih formul za diskontiranje (39 in 41) s spoštovanjem TOS. Dobimo iz P \u003d S (1-D SL) n

Primer 11. Kateri znesek je treba izvesti v računu, če je realni znesek zneska enak 20 milijonov rubljev, zapadlost 2 leti. Predlog zakona se izračuna na podlagi kompleksne letne računovodske mere 10%. S \u003d (1 - 20 0,1) 2 \u003d 24.691358 milijonov rubljev. | |||||||||||||||||||||

Obstaja naloga izbire najboljše banke in najugodnejše vrste računa. In če je z bankami bolj ali manj vse je jasno - je mogoče navigacijo po številnih ocenah in izberite vejo, ki se nahaja v bližini kraja bivanja, nato pa z izbiro vrste računa je veliko težje. Konec koncev, poleg obsega odstotkov, je treba upoštevati možnost dopolnjevanja depozita, zgodnje odstranitve, metodo nastanka nastanka poslovnega dogodka in drugih dejavnikov. Poleg velikosti samega odstotka je njegovo prijazno. Razmisliti podrobno kot preprost in kompleksen odstotek drugačen.

Preprost odstotek. Formula izračuna

Vse je izjemno jasno, ker še vedno študira v šoli. Edina stvar, ki si jo morate zapomniti, je, da je stopnja vedno označena za letno obdobje. Neposredno je sama formula taka:

Ks \u003d ns + ns * i * n \u003d ns * (1 + i * n), kjer

Ns - začetni znesek

COP - končni znesek,

i - vrednost za depozit za obdobje 9 mesecev in stava 10%, I \u003d 0,1 * 9/12 \u003d 0,075 ali 7,5%,

p je število obdobjih časovnih razmejitev.

Razmislite o nekaj primerih:

1. vlagatelj nalaga 50 tisoč rubljev na nujni depozit, mlajši od 6% na leto 4 mesece.

KS \u003d 50.000 * (1 + 0,06 * 4/12) \u003d 51000.00 str.

2. 80.000 rubljev, mlajši od 12% na leto 1,5 leta. Hkrati se odstotki plačajo četrtletno na kartici (ne pridružijo depozit).

KC \u003d 80000 * (1 + 0,12 * 1.5) \u003d 94400,00 str. (Ker četrtletno plačilo obresti ni dodano v znesek depozita, potem ta okoliščina ne vpliva na končni znesek)

3. Investitor se je odločil, da bo za nujno prispeval 50.000 rubljev, pod 8% na leto 12 mesecev. Dovoljeno je napolnitev depozita in dopolnitev računa v višini 30.000 rubljev je bila 91 dni.

KS1 \u003d 50.000 * (1 + 0,08 * 12/12) \u003d 54000 str.

KS2 \u003d 30000 * (1 + 0,08 * 9/12) \u003d 31800 str.

KS \u003d KC1 + KS2 \u003d 54000 + 31800 \u003d 85800 str.

Kompleksen odstotek. Formula izračuna

Če je v pogojih postavitve prispevka, je navedeno, da je mogoča kapitalizacija ali reinvestiranje, to kaže, da se v tem primeru uporabi kompleksen odstotek, katerega izračun se izvaja v skladu s tako formulo:

Ks \u003d (1 + i) n * ns

Oznake so enake kot v formuli za preprost odstotek.

To se zgodi, da se obresti plačajo pogosteje kot enkrat na leto. V tem primeru je kompleksen eden drugačen:

KS \u003d (1 + I / K) NK * NS, kjer

k je pogostost akumulacij na leto.

Vračimo se na naš primer, v katerem je banka sprejela nujni polog 80 tisoč rubljev, mlajši od 12% letno za 1,5 leta. Recimo, da se obresti plačajo tudi četrtletno, vendar tokrat bodo dodali telesu prispevka. To je, naš depozit bo z velikim kapitalizacijo.

KC \u003d (1 + 0,12 / 4) 4 * 1,5 * 800000 \u003d 95524,18 str.

Kot ste že uspeli, je verjetno opaziti, dobljeni rezultat je bil na 1124.18 rubljev več.

Prednost kompleksnega interesa

Težki odstotek v primerjavi s preprostim vedno prinaša več dobička, ta razlika pa se skozi čas poveča hitreje in hitreje. Ta mehanizem je sposoben obrniti kateri koli zagonski kapital v stroj za super profil, je vredno le, da bi mu dal dovolj časa. Naenkrat Albert Einstein imenuje kompleksen odstotek najmočnejše sile v naravi. V primerjavi z drugimi vrstami naložb, takšne pomembne prednosti, zlasti kadar vlagatelj izbere dolgoročno obdobje. V primerjavi z delnicami ima kompleksen odstotek veliko manjšim tveganjem, stabilne obveznice pa dajejo manjši dohodek. Seveda se lahko vsaka banka odpre skozi čas (vse se zgodi), vendar izbira bančne institucije, ki sodeluje v zavarovalnem programu državnega vlog, lahko to tveganje zmanjšujete.

Tako je mogoče trditi, da ima kompleksen odstotek veliko večje perspektiva v primerjavi s skoraj vsemi finančnimi instrumenti.

Vsakdo v sodobnem svetu prej ali kasneje se sooča s težkim odstotkom. Praviloma se poznavanje z zapletenim interesom pride v banki pri izračunu donosnosti prispevka. Ker je poznavanje tega koncepta temeljnega pomena za vsakega vlagatelja, sem se odločil, da bom na to temo posvetil celoten članek, ki enkrat in večno razume interes dogodka. Za udobje bom razmislil o pojavu zapletenega interesa na primer bančnih depozitov. Upam, da bo ta članek koristen ne samo za začetnike pri vlaganju, temveč tudi izkušeni vlagatelji za pravilno načrtovanje donosa portfelja.

Torej, kakšen je težak odstotek. V preprostem jeziku je to stalno povečanje investicijskega kapitala z dobičkom, medtem ko je prejet dohodek vključen v pridobitev novega dobička za naslednje obdobje obračunstva. Čarobnost kompleksnega interesa je pospešiti rast kapitala in dobička, zaradi nenehnega reinvestiranja, se imenujejo tudi kapitalizacija v bankah.

Ta blog sem vodil več kot 6 let. Ves ta čas redno objavljam svoja naložbena poročila. Zdaj je javni izumifel več kot 1.000.000 rubljev.

Še posebej za bralce sem razvil potek lenega investitorja, v katerem je korak za korakom pokazal, kako vzpostaviti red v osebnih financah in učinkovito vlagajo svoje prihranke v desetine sredstev. Priporočam vsakega bralca, da gre, vsaj prvi teden učenja (to je brezplačno).

Preden razumete, kako izračunati kompleksen odstotek depozita, ga ugotovimo z enostavnim interesom. Preprosti odstotki se pogosto uporabljajo pri štetju dobička na bančnem depozitu, z odstranitvijo dohodka v predvidena obdobja. Na primer, če vlagamo 100 $ za 10 let, mlajših od 10% na leto, potem pa v enem letu lahko traja le 110 $. In po koncu obdobja depozita se bo prispevek podvojil.

1. leto: $ 100 + 100 $ * 0,10 \u003d 110 $

10. leto: 100 + 100 $ * 0,10 * 10 let \u003d 200 $

Opredmetena prednost preprostega interesa (naložba brez kapitalizacije) je sposobnost uporabe tekočega dobička za druge namene.

Zdaj na istem preprostem primeru bomo analizirali, kako izračunati težko odstotek letne kapitalizacije.

1. leto: 100 + 10% \u003d 110 $

2. leto: 110 + 10% \u003d 121 $

10. leto: 236 + 10% \u003d 260 $

Kot je razvidno iz primera, je kompleksen bančni interes bistveno bolj zanimiv, z uporabo te metode, dobiček dobička je 30% več kot s preprostim odstotkom. Ta znesek je lahko še večji, če to ni letna kapitalizacija (obračunavanje obresti), ampak četrtletno ali mesečno.

Bistvo procesa nastanka kompleksnega interesa za kapitalizacijo je, da prihodki ne prinaša le začetnega zneska depozita, temveč tudi vsake poslovne razmere. Hkrati se znesek poveča pri visoki hitrosti, pogosteje pa bo dobiček določen, bo več dohodek.

C \u003d C0 * (1 + p * m / 100 * 12) ^ n

C - Rezultat, \\ t

C0 - vsota začetnega prispevka, \\ t

P - Odstotek na leto

m - obdobje kapitalizacije (mesec), \\ t

n - Investicijska obdobja.

C \u003d C0 * (1 + P * M / 100 * 12) ^ N + (D * (1 + P * M / 100 * 12) ^ (N + 1) - D * (1 + P * M / 100 * 12)) / (p * m) / 100 * 12)

Ista formula za izračun kompleksnega interesa se lahko uporablja tudi za bančne vloge.

Pravzaprav so formule potrebne le tistim, ki želijo temeljito razumeti vprašanje. V naši starosti informacijske tehnologije obstaja veliko orodij, s katerimi lahko enostavno izračunate kompleksen odstotek. Obstajajo pripravljeni programi, ki se imenujejo kalkulatorji kompleksnega interesa (celo veliko na spletu), vendar lahko preprosto dosežete potrebne formule v tabeli Excel, ki sem jih naredil, zlasti za ta članek.

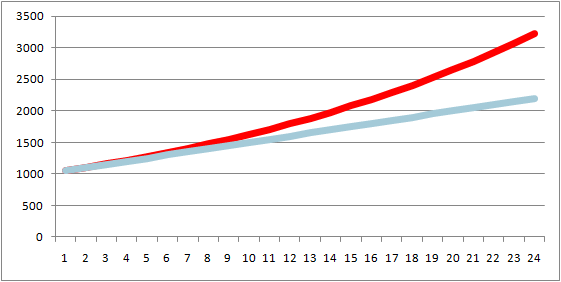

Kalkulator lahko prenesete za izračun preprostih in kompleksnih odstotkov v Exsel. V tej datoteki sem primerjal časovno nastanitev preprostega in zapletenega interesa, z začetnim deponom $ 1000 in mesečnim dobičkom v višini 5%. Tukaj je urnik za 24 mesecev, ni še naprej, ker Torej je vse jasno.

Izračun možnih dobičkov, je mogoče opozoriti, da se bo s povečanjem začetnega zneska depozita dobiček, pridobljen z uporabo kompleksnega odstotka, znatno povečal. Toda pustite, da je zavajajoče, saj je le teoretični izračun, razen podvodnih investicijskih kamnov in značilnosti vsakega orodja. Če imate kakršna koli vprašanja v komentarjih, dan po jutri bomo predložili naslednji leni investicijski teden.

Vsi dobički!

Skozi zgodovino se je ljudje spraševali o svoji prihodnosti. Njihova glavna želja, da se zaščitijo in svoje sorodnike iz finančnih težav, s čimer se zagotovi zaupanje v prihodnost. Konstrukcijo vaše finančne podlage zdaj lahko začnete z relativno majhnimi bančnimi naložbami. Zato je torej morda svoboda in neodvisnost.

Glavno načelo bančnih transakcij je, da se lahko finančna sredstva povečajo le, če so ves čas v obtoku. Za samozavestno usmerjenost na področju denarnih storitev in pravega izbora najugodnejših pogojev je pomembno poznati nekatera navadna načela. Na primer, pravila za delo dolgoročne obresti, ki omogočajo nekaj let relativno majhne količine začetnega kapitala, da dobijo resen dobiček.

Ampak za to morate vedeti, kako deluje kompleksni odstotek in formula za izračun kompleksnega odstotka.

Izvajanje vseh izračunov mora temeljiti na spodaj opisanih formulah.

Kaj je kompleksen odstotek depozitov? Težki odstotek je učinek, ki je skupna v ekonomski in finančni industriji, ko se obrestna mera za dobiček doda osnovnim prispevkom, rezultat, pridobljen v prihodnosti, spremeni v osnovo za obračun novih odstotkov.

Obresti na vloženih sredstev se lahko dodajo vsak dan, 30 dni, četrtletje ali leto. Lahko se izplačajo v obliki dobička ob koncu obdobja in se lahko zaračuna glavnemu prispevku. To pomeni, da bo naslednjič, ko bo stopnja obravnavana za velik znesek.

Svetla ilustracija uporabe interesne kapitalizacije je priliko iz evangelija o eni revni ženski, ki je izgubila moža. V času, ko je Jezus Kristus živel, je prinesla svoj denar v svoje svetišče in jim dala kot žrtev. Imela je samo dva majhna kovanca. Lahko si predstavljate situacijo, ki so že oblikovane bančne institucije, ki bi bile že oblikovane, bi na banko naredila 1 kovancev. Zanimivo je, da danes končni znesek v svojem računu, ob upoštevanju dejstva, da institucija omogoča kapitalizacijo obresti iz sredstev, na primer, 5% na leto?

Izračuni, ki bodo izdelani, ki prikazujejo primer uporabe kompleksnega odstotka. Vzemite se na primer 5% na leto, po prvem letu skladiščenja sredstev v banki, bo prispevek žensk rasel v (1 + 0,05) krat. V naslednjem letu se izračun izvede ne iz peni, ampak iz končne velikosti. Ta rezultat bi se moral povečati (1 + 0,05) krat. Izkazalo se je, da bi moral prispevek v primerjavi z začetnim zneskom rasti (1 + 0,05) * 2-krat. Tretje leto (1 + 0,05) * 3.

Do leta 2017 bi se začetna sredstva povečala (1 + 0,05) * 2016 krat. Z začetnim kapitalom, samo 1 Kopeck že do leta 2014, bo rezultat več kot 52 dodecillion rubljev.

Na primer, oseba se je odločila, da bo banki (200.000 rubljev) za letni odstotek 10%. Da bi izkoristili denar po 10 letih, ki se je povečal zaradi kapitalizacije, je treba izračunati končni znesek z uporabo formule za izračun kompleksnega interesa.

POMEMBNO! Formula kompleksnega odstotka To pomeni, da je treba pri izračunu, ob koncu vsakega segmenta (mesec, leto, itd.), Vključitev dodati prispevek. Končna številka je osnova za poznejše poslovanje s povečanjem sredstev.

Za dejanja poravnave lahko uporabite formulo:

Pojasnilo:

S - celoten obseg (prispevek in obresti) sredstev, ki se vrnejo v vlagatelja ob koncu pogodbe;

P je začetna velikost depozita;

N je sudance število ukrepov za kapitalizacijske stopnje za celotno obdobje uporabe (v tem primeru je točno število let);

I - Letne cene.

Če izbrane vrednosti nadomestimo na določeno formulo, se doda naslednji primer:

Že pet let kasneje bo znesek enak 200.000 * (1 + 10/100) 5 \u003d 322102 rubljev

V desetletnem segmentu bo obseg sredstev enak 200.000 * (1 + 10/100) 10 \u003d 518748,492 rubljev.

Če se uporablja formula zapletenega odstotka s kapitalizacijo Za majhno obdobje, potem so želene vrednosti bolj primerne za štetje na primer:

Pojasnila:

K - število dni v izbranem letu;

J - število dni v segmentu, v skladu s katerimi bo bančna institucija izvedla kapitalizacijo obračunanih obresti;

Druge spremenljivke se niso spremenile.

Mesečni dogodek in povečanje cene je najbolj koristno za stranke. In to je ta metoda, ki jo mnogi obravnavajo resno. Za pravilno izračun takega formula kompleksnega interesa.

Navedeno in v tem primeru pomeni število vseh operacij. Zdaj pa je izražena v mesecih. Kazalnik odstotkov je treba razdeliti na 12, ker v enem letu 12 mesecev. Zaradi tega lahko enostavno izračunate mesečno obrestno mero.

Isto formulo, vendar z nekaterimi spremembami se lahko pripišejo časovnim razmeram v četrtletnem obdobju. Spremembe so, da je treba odstotek, ki je bil naveden v letu, razdeljen na 12, vendar s 4. in zgornji kazalnik ni število operacij, ampak zgorevanje. Z isto logiko lahko traja odstotek pol leta. General. formula kompleksnega zanimanja za vloge Enako bo, vendar je treba obrestno mero razdeliti na 2. in število n je označeno s številom pol leta.

Na primer, stranka je prispevala k 100.000.00 rubljev. V tem primeru se mesečno izbere odstotni kapitalizacija. Glede na to, po petih letih, se bo znesek depozita povečal na sliki leta 172891.57 rubljev. Če na začetnem prispevku, je stranka izbrala letno kapitalizacijo obresti, končni znesek v petih letih bi bil 10.000 rubljev manj. Formula zapletenega odstotka s kapitalizacijo Mesečno naslednji.

Po desetih letih bo znesek, ki ga je vložil naročnik, dosegel 298914.96 rubljev. Če bi bila kapitalizacija obresti letna, bi bil navedeni končni znesek za deset let manj kot 15.000 rubljev manj. To je, kako se izračuna končni znesek časovnih razmejitev v desetih letih.

Prihodki med obdobjem mesečnih obresti presegajo letni dohodek. Če je dobiček ostal na računu, bo še naprej delal na vlagatelju. Tukaj, na vizualnem primeru, si lahko ogledate urnik, na katerem je določen izračun obresti v letih in v mesecih.

Zato mnogi državljani raje zanimajo interesno kapitalizacijo, ki se izračuna enkrat na mesec.

Zgornje formule so narejene izračun kompleksnega obresti na depozitto je bolj verjetno viden primer, ki je na voljo za razumevanje strank. Tako se lahko zlahka zavedajo celotnega načela časovne razmejitve. V resnici popolna formula za obresti za bančne vlogemalo težje.

V tem primeru se tak ukrep uporablja kot odstotek koeficienta na depozite (P). Izračuna se na naslednji način:

Z uporabo kompleksna formula za obrestilahko izračunate zanimanje za različna časovna obdobja.

Odstotek sama za drugačno vrsto prispevka k banki bi moral računati na to formulo:

Na podlagi te formule lahko izračunate na poseben primer. kompleksni odstotek, formula ki je predstavljena zgoraj.

drgnite. - To je celoten znesek razpoložljivega prispevka, povečal za pet let;

Drgnite. - isti kazalnik, vendar deset let.

Vendar pa je treba razumeti, da so to le približni izračuni. Pomembno je, da se upošteva različno število dni v mesecih in dejstvo, da se nekaj let lahko preskokov.

Ko primerjate kazalnike iz dveh primerov primerov SIM, bo mogoče zaznati, da so nekoliko manjši. Vendar pa bo to dovolj za oceno vseh koristi interesa. Zato, če obstaja trdna odločitev za dolgo časa, dati denar v banki, potem pa so predhodni izračuni bolje, da pri uporabi bančne formule. Zato se bo mogoče izogniti vsem netočnosti.