Celovita ekonomska analiza podjetja. Kratki kolektivni avtorji

11.4. Analiza finančne neodvisnosti organizacije

Eden od glavnih parametrov za ocenjevanje finančnega stanja Organizacije, kot je bilo že ugotovljeno v odstavku 11.3, je njena finančna neodvisnost. Organizacija je mogoče priznati finančno neodvisno, če se zaradi lastnih virov oblikuje ne le določen kapital (nekratkoročna sredstva), ampak tudi del kratkoročnih sredstev.

V nekaterih metodah, določenih v regulativnih dokumentih, kot tudi, ki jih priporočajo posamezni avtorji, koncept in kazalniki finančne neodvisnosti opredeljen s konceptom in kazalniki finančne stabilnosti.

Po našem mnenju je koncept "finančne trajnosti" bolj sposoben, celovit. Vključuje ne le značilnost finančne neodvisnosti, ampak tudi vsaj značilnost solventnosti (likvidnost) organizacije. V resnici, organizacija, ki ima zadostno raven finančne neodvisnosti, vendar z jasno nizko ali nezadovoljivo stopnjo solventnosti (likvidnost), je malo verjetno, da bi prepoznala finančno trajnostno.

Povsem se je mogoče dogovoriti z naslednjo definicijo finančne trajnosti: finančna stabilnost podjetja je takšno stanje njenih finančnih sredstev, njihovo distribucijo in uporabo, ki zagotavlja razvoj podjetja, ki temelji na dobičku in rasti kapitala, hkrati pa ohranja solventnost in kreditno sposobnost v pogojih dovoljenih ravni tveganja.

Za oceno finančne neodvisnosti, kot je že omenjeno, se uporablja sistem relativnih in absolutnih kazalnikov, in sicer:

Koeficient splošne finančne neodvisnosti, ki daje splošno predstavo o ravni finančne neodvisnosti organizacije iz izposojenih virov, tj. Iz upnikov, bank in drugega posojilodajalca;

Prisotnost kapitala v obtoku, ki označuje njeno vrednost, namenjeno oblikovanju kratkoročnih sredstev;

Koeficient finančne neodvisnosti v smislu kratkoročnih sredstev, ki označuje raven finančne neodvisnosti organizacije iz izposojenih virov (obveznosti do upnikov, bank in drugih posojilodajalcev) pri oblikovanju svojih sedanjih sredstev;

Koeficient finančne neodvisnosti v smislu rezerv, ki označujejo stopnjo finančne neodvisnosti organizacije iz izposojenih virov pri oblikovanju svojih staležev.

Upoštevajte dosledno metodo analize vsakega od teh kazalnikov.

Analiza splošne finančne neodvisnosti

Koeficient splošne finančne neodvisnosti (K 1) je običajen, da računa na formulo:

kjer je CC kapital in rezerve (lastniški ali lastni viri sredstev), tj., skupno obračunsko bilanco oddelka (str. 490); WB je skupni znesek kapitala (SC) in obveznosti organizacije (ZK). Če ima organizacija na računovodskem datumu računovodskega salda, ostaja v računovodskih izkazih 86 in 98, ki se odraža v bilanci stanja v oddelku V za skupino členov "dohodki prihodnjih obdobij" (DBP), potem koeficient splošne finančne neodvisnosti zaradi Za njihovo dejansko pripadnost lastnih virov se lahko izboljša, t.j., rafinirana vrednost se izračuna na 1 (k 1t):

Upoštevati je treba tudi, da vaš lastni kapital, izračunan na računovodsko bilanco, ne sme biti v skladu z njegovo realna velikostjo, ki je na voljo organizaciji, ali z drugimi besedami, ne izpolnjujejo zneska lastnih finančnih sredstev, ki jih Organizacija je na dan bilance stanja. Kjer:

a) Lastni kapital, izračunan na računovodsko bilanco, je precenjen z zneskom: \\ t

Dolg udeležencev (ustanoviteljev) o prispevkih za osnovni kapital, informacije, o katerih se lahko pridobijo iz dekodiranja ustreznih računovodskih kazalnikov ali računovodskih podatkov;

Neplačani čisti dobiček, ki je na voljo organizaciji, ki se lahko izračuna z množenjem bilance dolga kupcev in strank, označenih v bilanci stanja (znižana na posredne davke), na koeficient donosnosti prodaje, je koeficient izračunan kot razlika med Enota in stopnja davka na dohodek v točkah, kot tudi koeficient, izračunana razlika med enoto in deležem dobička, namenjena plačevanju dividend (odstotkov) v odstavkih;

Odložene terjatve za davek, označene na strani 145 računovodskega salda;

b) Enak kapital, izračunan na računovodsko bilanco, se izkaže, da bo vplival na znesek: \\ t

Odložene obveznosti za davek, označene na strani 515 računovodskega salda;

Prihodki prihodnjih obdobij, ki jih organizacija ne prejme.

Na podlagi zgoraj navedenega se lahko izračun 1. (kot tudi drugi finančni neodvisni koeficienti, ki se štejejo spodaj), podvržen nadaljnjim pojasnilom.

Očitno je iz tehnike izračuna, da 1 (k 1U) odraža delež lastnih virov organizacije organizacije v skupni vrednosti.

Vzpostavitev kritične točke na ravni 0,5 je dovolj pogojena. Takšna raven se sprejme na podlagi naslednjega razloga: Če bodo na določeni točki, upniki, banke in drugi posojilodajalce, da bo vse dolg do okrevanja, bo organizacija lahko odplačala, prodaja polovico svojega premoženja (ustanovljena ) na račun lastnih virov, tudi če bo druga polovica premoženja iz kakršnega koli razloga za nevsiquide. Publikacije imajo tudi drugo razlago vzpostavitve minimalne vrednosti na 1 na ravni 0,5.

Posebna sprememba koeficienta splošne finančne neodvisnosti je priporočljiva v številnih publikacijah razmerje izposojenih in lastnih virov (C). Nad kritično točko (K 1 \u003d 0,5) je bilo šteje, da zagotavlja finančno neodvisnost na najnižji ravni. Vendar pa je v skladu z ustanovljenim ministrstvom za ekonomijo Ruske federacije, je regulativna vrednost lahko določi z regulativno vrednostjo in za 1. To bo znesek, ki je enak 0,6. Hkrati je logika izračuna, kot sledi: Če vzamete svoj kapital za 100 enot, nato z največjo vrednostjo 0,69 (manj kot 0,7), ki omogoča organizaciji kot finančno neodvisni, izposojeni viri (Organizacije zaveze ) bi morala biti enaka 69 enotam, in ravnovesje valute - 169 enot. Potem bo regulativna vrednost (spodnja meja) za K 1 količina 0,6 (100: 169).

Bilanca stanja

Obrazec številka 1, tisoč rubljev.

Na podlagi bilančnih podatkov (tabela 11.1) v tabeli. 11.2 je zasnovan in pregledan v dinamiki koeficienta splošne finančne neodvisnosti organizacije.

Tabela 11.2.Izračun koeficienta splošne finančne neodvisnosti organizacije, tisoč rubljev.

Analiza finančne neodvisnosti pri oblikovanju kratkoročnih sredstev, vključno z organizacijo Organizacije

Finančna neodvisnost v smislu oblikovanja kratkoročnih sredstev je dejansko zagotovljena na ravni, če organizacija na račun lastnih virov zajema ne le osnovna sredstva, temveč tudi del kratkoročnih sredstev, s čimer se poveča njena sposobnost preživetja. Toda, če je takšna situacija vedno pozitivna za banke in upnike, nato pa organizirajo potrebo in racionalnost pokritosti z lastnim kapitalom kratkoročnih sredstev, narekuje "cena" izposojenih virov.

Sodelovanje kapitala pri oblikovanju kratkoročnih sredstev odraža vrednost kapitala v obtoku organizacije. Lastni kapital v prometu (cca) se lahko izračuna na dva načina, rezultati izračunov, na katerih morajo biti enaki, saj oba temeljita na bilančni enakosti.

SKA \u003d SK - VA, (11.3)

kjer je VA nekratkoročna sredstva, i.e., rezultat Računala v višini bilančnega stanja (str. 190).

Wi način:

SKA \u003d OA - ZK, (11.4)

kjer je OA kratkoročna sredstva, i.e., rezultat računovodske bilance stanja (str. 290).

Tu je mogoče izračunati tudi rafinirano vrednost SCS (približno), ki proizvaja: \\ t

povečanje, kot je navedeno zgoraj, vrednosti SC o višini prihodkov prihodnjih obdobij;

zmanjšanje nekratkoročnih sredstev na znesek bančnih posojil in izposojenih sredstev drugih organizacij in posameznikov (K) Če so viri oblikovanja nekratkoročnih sredstev, katere informacije se lahko pridobijo od dekodiranja ustreznih računovodskih kazalnikov ali računovodskih podatkov. Posledično se lahko naveden obrazec izračuna po spodnjih formulah.

I metoda (glej formulo (11.3)):

Približno \u003d (SK + DBP) - (VA - K) \u003d SK + DBP - VA + K; (11.5)

II Metoda (glej formulo (11.4)):

EKT \u003d OA - (ZK - DBP - K) \u003d OA - ZK + DBP + K. (11.6)

Možno je dodatno pojasniti približevanje elementov, navedenih v pojasnilih s formulo (11.2).

Upoštevati je treba, da ima rezultat izračuna spretnosti znaka "-". To pomeni, da je najprej, njegov lastni kapital v obtoku organizacije manjka, celotno celotno celotno premoženjska sredstva se oblikuje na račun izposojenih virov in, drugič, enak kapital ni niti za oblikovanje nekratkoročnih sredstev, tj. Slednje v vsoti negativnega rezultata izračuna Kob, ki ga zajemajo obveznosti organizacije.

NCD je osnova za izračun stopnje njenega sodelovanja pri oblikovanju kratkoročnih sredstev, tj. Finančni koeficient neodvisnosti v smislu kratkoročnih sredstev, vključno z zalogami (ki se bodo razpravljali spodaj), vendar, ki predstavlja absolutno značilnost razpoložljivosti Kapital v obtoku, ima neodvisen analitičen pomen pri ocenjevanju finančnega stanja organizacije.

Za praktično izvajanje zaposlenih FSO v delu analize finančnega stanja, je navedeni oddelek 23 januar 2001 št. 16 odobrenih metodoloških navodil za analizo finančnega stanja organizacij. V njih je kot eden od kazalnikov finančnega stanja, vrednost lastniškega kapitala v obtoku, izračunana z načinom, ki je podobna izračunu formule (11.3), podobna. Navedeno je, da je prisotnost kapitala v obtoku (lastni obratna sredstva) eden od pomembnih kazalnikov finančne vzdržnosti organizacije. Pomanjkanje lastniškega kapitala v prometu organizacije kaže, da se ves svoj obratni kapital, pa tudi, del nekratkoročnih sredstev (v primeru negativne vrednosti kazalnika) oblikovana na račun izposojenih sredstev (izposojeni viri ).

Poleg tega v skladu z zveznimi storitvami finančne finančne tržne storitve 13. aprila 2001 št. 111-P Zaposleni v tem oddelku uporabljajo absolutno vrednost SCI v sistemu kazalnikov za določitev potencialnega stečaja organizacije v primeru a enkratno plačilo davkov.

Primer izračuna vrednosti SCS in njegovih zvočnikov je predstavljen v tabeli. 11.3.

Pri analizi se razlogi za spremembo zneska SCS za analizirano obdobje spremenijo za vsak mandat izračuna hitrosti.

Kljub neodvisnemu pomenu kapitala v prometu za oceno trajnosti finančnega stanja, kot kakršen koli absolutni kazalnik, ne odraža njegove stopnje sodelovanja pri oblikovanju kratkoročnih sredstev. V ta namen se uporablja relativni kazalnik - koeficient finančne neodvisnosti v smislu kratkoročnih sredstev (K 2) se izračuna po naslednji formuli: \\ t

Koeficient K 2 označuje delež sodelovanja lastniškega kapitala pri oblikovanju njenih sedanjih sredstev.

V zvezi z možnostjo izračuna določene vrednosti hitrosti je mogoče izračunati in rafinirati na 2 (za 2T):

Hkrati je treba opozoriti na nadaljnje izboljšanje elementov, navedenih v pojasnilih s formulo (11.2).

Na splošno je sprejeta, vključno z nameščenimi uradnimi tehnikami, je regulativna vrednost (spodnja meja) za K 2 znesek, ki je enak 0,1.

Kazalec finančne neodvisnosti v smislu kratkoročnih sredstev se lahko dopolni z značilnostjo (koeficientom) finančne neodvisnosti v smislu rezerv (K 3), ki se izračuna po naslednji formuli: \\ t

kjer Z - rezerve organizacije (str. 210 bilance stanja).

Po potrebi je lahko oblikovana tudi določena vrednost do Z (za Yawn):

Splošno sprejeta regulativna vrednost za 3 manjkajoče. Po mnenju različnih strokovnjakov je lahko: od 0,25 do 0,6-0,8.

Izračun finančnih koeficientov neodvisnosti v smislu kratkoročnih sredstev, vključno s stroški, je bil proizveden tudi v tabeli. 11.3.

Iz danih podatkov izhaja, da je na začetku poročevalskega leta in ob koncu obdobja poročanja dejanske vrednosti finančnih neodvisnih koeficientov v smislu kratkoročnih sredstev višja od regulativnega, in zaloge so bile v celoti pokrite z lastnimi viri Zato se je sedanje dejavnosti organizacije pojavile v pogojih svoje finančne neodvisnosti od izposojenih virov. Na zadostni ravni.

Na podlagi ocene, kot dodatno, vendar pomembno značilnost stabilnosti finančnega stanja, kot manevriracijski koeficient (K M):

Koeficient manevrske sposobnosti kaže, kateri del lastnega kapitala je v mobilni obliki, ki omogoča relativno svobodno manever s temi sredstvi. Priporočeno Ministrstvo za gospodarstvo Ruske federacije Regulativna vrednost za K M je 0,2-0,5. Bližje je vrednost M do zgornje priporočene meje, večje možnosti finančnega manevrskega manerja iz organizacije.

Nadaljnja analiza finančne neodvisnosti bi morala biti namenjena določanju možnosti svoje rasti, ki so povezane z izboljšanjem sestave sredstev (utemeljenih po njihovi ustanovitvi) in izboljšanje učinkovitosti njihove uporabe (ker se z rastjo študija skladov \\ t Pospešitev sredstev, ki se zahtevajo, so potrebne manj finančnih sredstev), pa tudi s povečanjem obsega zadržanega dobička.

Tabela 11.3.Izračun kapitala v prometu organizacije in koeficientov finančne neodvisnosti v smislu oblikovanja kratkoročnih sredstev, vključno z zalogami, tisoč rubljev.

Poglavje 2 Osnove finančne neodvisnosti, ali "danes ne bom šel na delo ..." Muravik je način, da obstajajo mravlje. Roy je način, da obstajajo čebele. Čreda je način ustvarjanja morskih sesalcev in zemljišč na obstoj modernega

Iz knjige Finance in Credit Avtor Shevchuk Denis Aleksandrovich.132. Analiza finančne trajnosti podjetja Trajnostni finančni položaj podjetja je odvisen predvsem od izboljšanja kazalnikov kakovosti: produktivnost dela, dobičkonosnost proizvodnje, študije skladov, kot tudi izpolnjevanje načrta dobička.

Iz knjige Kako zaslužiti 10.000.000 v 7 letih. Upravljanje za tiste, ki želijo postati milijonar Avtor Masterson Michael.Za finančno neodvisnost v sedmih letih, ta knjiga je o tem, kako ustvariti svoj pokojninski sklad in ga uporabiti, medtem ko ga še vedno lahko uporabljate v vašem užitku. Povedal vam bom o veliko ljudi, ki so sledili mojim priporočilom. Vse to so prave zgodbe

Iz knjige analize finančnega poročanja. Squata. Avtor Olshevskaya Natalia.Naredite prvi korak k finančni neodvisnosti, moj prvi korak k uspehu je postal slovesna obljuba, da bo postala bogata, ki sem si jo dal. In to lahko storite zdaj. Obljubite si, da bo glavni cilj za vas

Iz knjige Finance organizacij. Squata. Avtor Zaritssky Alexander Evgeneraecch.Pametno odločitev o doseganju finančne neodvisnosti Kljub dejstvu, da je družba Alan je nenehno rasla, njegova osebna poraba je ostala na isti ravni. Lahko bi privoščil kupovalno hišo, vendar je raje živel v majhni koči v svojem mestu. Kdaj

Iz knjige Kako narediti osebni finančni načrt in kako ga izvajati Avtor Savenok Vladimir Stepanovich.Zlati ključ do prihodnje finančne neodvisnosti je v središču vsakega poslovanja, velikih ali majhnih, laž. Prodaja se lahko razdeli na dve vrsti. Prva vrsta - prodaja, ki obračunava naključni kupca v redni stranki.? Vse pozneje

Iz knjige analize gospodarske aktivnosti. Jaslica Avtor Takhtomysova danar Anuarovna.29. Ekspresna analiza računovodskih izkazov Namen hitre analize je vizualno in enostavno oceno statusa premoženja in učinkovitost razvoja poslovnega subjekta. To vrsto analize lahko izvaja revizor v fazi predhodnega načrtovanja revizije

Iz ekonomske analize knjig. Jaslica Avtor Korotkov yu. E.30. Podrobna analiza računovodskih izkazov Namen podrobne analize računovodskih izkazov je podrobnejši opis premoženja in finančnega položaja gospodarskega subjekta, rezultati njegovih dejavnosti v preteklem letu (obdobje), kot tudi

Iz ekonomske analize knjige Avtor Klimova Natalia Vladimirovna.104. Analiza finančne vzdržnosti Finančna vzdržnost podjetništva določa predvsem razmerje vrednosti materialnega obratnega kapitala in vrednot lastnih in izposojenih virov njihovega oblikovanja. Razlikovati več vrst finančne stabilnosti:

Iz knjižnih ciljev in rešitev Avtor Kiyosaki Robert Toru.106. Analiza finančne stabilnosti Prva faza analize finančne trajnosti je preizkusiti razpoložljivost zalog in stroškov virov oblikovanja. Na voljo so naslednje vrste finančne stabilnosti: 1) absolutno - skoraj brez presežka v virih

Iz upravljanja tveganj, revizije in notranjega nadzora Avtor Filatov Alexander Alexandrovich.1.1. Finančno načrtovanje je pot do denarne neodvisnosti brez gostiteljev. Ruski pregovor, ko sem se srečal na vhodu v vhod v sosede Nicholasa. Vem, da ima družino - ženo in otroka, ki ga zasluži malo in komaj se konča

Iz knjige avtorja1. Koncept ekonomske analize Ekonomska analiza finančnih in gospodarskih dejavnosti podjetja je celovita obravnava vprašanj, povezanih s proizvodno in tehnično raven, kakovost proizvodov in njene konkurenčnosti

Iz knjige avtorjaKoncept ekonomske analize v študiji katere koli znanosti, pojavov narave, družbe se soočamo s takšnim konceptom kot analizo. "Analiza" v grškem pomeni "ločitev", "razdeljevanje", tj. Analiza je a Delitev preučevanega predmeta

Iz knjige avtorjaVprašanje 70 Analiza analize finančne stabilnosti Finančna stabilnost se izvaja v absolutnih in relativnih kazalnikih. Absolutni kazalniki so označeni z razpoložljivostjo zalog in stroškovnih virov njihove tvorbe. Hkrati šteje: FSOS \u003d SOS - 33, kjer je SOS

Iz knjige avtorjaVaja, ki pomaga najti vaš "Zakaj" je prvi korak k finančni neodvisnosti, je tako, da vas spodbuja, da napredujete? Katere motive si vodiš, kar je potrebno za doseganje vaših finančnih sanj? Odgovor je preprost: imeti morate osebno

Iz knjige avtorjaMetodična priporočila o organizaciji interakcije z zunanjim revizorjem v procesu organiziranja in izvajanja obvezne revizije računovodstva (finančne) poročanje o uvedbi interakcije upravnega odbora (nadzornega sveta), vključno s svojim odborom

Koeficient finančne neodvisnosti na bilanci stanja se nanaša na najpomembnejša merila za finančno stabilnost podjetniške dejavnosti. Ta kazalnik stabilnosti ali koeficient lastne koncentracije kapitala se izračuna z uporabo nekaterih metod, prav tako pa ima praktične koristi.

Kazalec označuje možnost podjetja v celotnem neomejenem časovnem obdobju, da izvede proizvodni proces brez odmora, kot tudi izvajanje lastnega blaga in storitev, brez odvisnosti od spremembe različnih pogojev zunanje ali notranje narave. Specifiralno, Trajnostno podjetje CFN vključuje prisotnost zadostne finančne osnove za:

Da bi dosegli hkratno prisotnost podatkovnih dejavnikov na daljšem časovnem obdobju, se uporablja za ohranjanje kvalitativnega razmerja med vsoto prejetih sredstev, njihovih virov in optimizaciji financ. Tak splošni pristop vam omogoča izražanje vrednosti koeficienta avtonomije.

Glavna ideja stabilnosti organizacije je dejstvo prisotnosti zadostnega števila osebnih sredstev, da se pravočasno odplača vse denarne obveznosti. Analiza finančne neodvisnosti kaže, da stabilna družba ni tista, ki v celoti odpravlja posojila, ampak organizacija, ki jih uporablja v znesku, da bi uspela v celoti odplačati vse obveznosti natančno.

Na podlagi področja dejavnosti, optimizacije upravljanja in drugih kazalnikov bo raven norme za osebne sklade drugačna. Toda tudi v okviru ene družbe, sprememba procesa proizvodnje ali poslovne strategije, pa tudi vpliv sezonskega dejavnika, lahko nepristransko prilagaja strukturo finančne baze, in z njim, in stopnjo sredstva, potrebna za stabilne dejavnosti.

Finančna neodvisnost pomeni opredelitev osebnih sredstev v okviru kompleksa finančnih virov, zato se koeficient izračuna na naslednji način:

Koeficient finančnega neodvisnosti \u003d Koeficient avtonomije \u003d Osebna sredstva / Balance Valuta

Podobna formula koeficienta finančnega neodvisnosti kaže znesek sredstev iz osebnih finančnih virov, to je, da lahko tudi umakne raven odnosa organizacije iz kreditnih skladov.

Če lahko podjetje za daljše obdobje uporabi posojila, lahko CFN prevzame svoj prispevek k osebnemu kapitalu družbe. V tem primeru se lahko uporabi druga bilančna formula, kjer se upoštevajo dolgoročne potrebe po dolgu: \\ t

Koeficient finančne stabilnosti \u003d (Osebno sredstvo + Dolgoročno posojanje) / Balance Valuta.

Zahvaljujoč temu parametru lahko umaknete skupni del celotne infuzije, pridobljene iz dolgoročnih finančnih injekcij. Tako je mogoče natančneje izračunati optimalno strukturo finančne baze družbe.

Oba in druga formula za izračun finančne neodvisnosti dokazujeta izračun značilnosti, ki temeljijo na poročanju o prenosu. Nekatere organizacije uporabljajo računovodsko poročanje za to 1 poslovno leto, vendar je veliko bolj donosno uporabiti posebno upravo za 1 mesec. Za to obstajajo temelje:

Menijo, da koeficient finančnega neodvisnosti dokazuje stabilnost podjetja. Nižji to razmerje, večja odvisnost organizacije iz kreditnih posojil in stranskih finančnih injekcij, ki zmanjšuje neodvisnost podjetja.

Kar zadeva dopustno minimum za CFN, je na ravni 0,3-0,5, ki temelji na področju podjetniških dejavnosti, ki ima njena merila za zahteve za strukturo finančne baze. Če upoštevamo organizacijo zbiranja, ki ima resen odstotek dolgoročnih finančnih sredstev, je potreben njegov delež osebne finančne baze, pa tudi KFN, da preseže kazalnike norme.

Če koeficient prikazuje bližino 1, to označuje odsotnost kreditnega denarja v okviru trenutne finančne baze, ki ni vedno ugoden dejavnik. Če vrsta podjetniške dejavnosti pomeni povečani odstotek visoko tekočega prometa, je mogoče uporabiti zunanje finančne injekcije v zahtevanih količinah, ki bodo povečali donosnost osebnih sredstev. Na podlagi te predpostavke so lahko najbolj primerne značilnosti CFN od 0,7-0.8.

Ugotovili smo, kako izračunati koeficient finančne neodvisnosti podjetja, vendar ta kazalnik ne dokazuje popolne slike o razmerah v podjetju. To zahteva podatke o solventnosti družbe v bližnji prihodnosti, saj lahko preobremenjena stopnja obveznosti v kratkem času lahko povzroči zamudo pri plačilih na obstoječa posojila posojila.

Če želite nadaljevati raziskovalne podatke, je pomembno uporabiti stranske odnose, ki dokazujejo tudi strukturo virov financiranja in obstoječih sredstev, vendar je tu obračunavanje nujnosti zaračunavanja in učinkovitosti preoblikovanja depozitov v čisti dobiček.

Prva taka skupina se imenuje likvidnostne parametre. Pogosto najprimernejši korak postane uporaba parametra likvidnosti visoke hitrosti, izračunana s formulo:

Razmerje likvidnosti hitrosti \u003d (Kratkoročne dolžniške obveznosti + likvidne zaloge blaga in proizvoda + finančna baza in ekvivalentov) / Kratkoročne obveznosti.

To razmerje, ki se imenuje tudi koeficient prevleke, lahko osvetli možnost, da podjetje vrne dolžniške obveznosti na majhnem časovnem segmentu, z uporabo le visoko likvidnih sredstev za to. Menijo, da je indikator manj kot 1 označuje visoka tveganja plačilne nesposobnosti. Optimalna raven je koeficient od 1,5 do 2,5. Če je ta vrednost presežena, lahko to pomeni nepisna struktura finančne osnove, prisotnost možnosti uvajanja zunanjih sredstev, ki bodo izboljšali povračilo osebnih financ.

Pomembno je, da ne pozabimo, da izračun stopnje visoke hitrosti likvidnosti ne zahteva uvajanja števca surovin, materialne baze in porabe podjetja v nedokončani proizvodni proces. Če govorimo o normi, se takšni dejavniki ne uporabljajo v trgovini, njihova preobrazba v finančni bazi pa lahko moti proizvodni postopek, prinaša podjetje na nepred.

Drug stranski faktor je koeficient zagotavljanja osebnih kratkoročnih sredstev. Prav tako je običajno, da se imenuje koeficient okretnosti in se šteje na podlagi naslednje formule:

Koeficient manevrske sposobnosti kapitala \u003d (lastno kapitalsko premoženje) / lastno kapital.

Zaradi te formule se določi količina osebnih sredstev v mobilnih oblikah - kratkoročna sredstva.

Vsako podjetje ima veliko parametrov, na podlagi katerih se vzpostavijo posamezna optimalna baza sredstev in njihove tehnike dopolnitve. Bistvo pristopa je, da ocena finančne stabilnosti podjetja zahteva integrirane dejavnosti.

Vsaka CFN je dolžna neločljivo uporabiti parameter likvidnosti in kapitala polnjenja z osebnim delovnim kapitalom. V primeru pristojnega v povprečju se lahko informacije in izračuni pridobijo le z značilnostmi obstoječe finančne osnove in viri denarnega vplivov.

Če potrebujete CFN, da postane koristen finančni instrument, je pomembno, da se stalno analizirajo in v različnih časovnih obdobjih spremljajo dinamiko kazalnikov in preuči vpliv primerov finančnih in gospodarskih operacij na prilagajanje strukture skupnega zneska kapital.

Tako mora biti uporaba sistema analitičnih parametrov pravočasna in ustreza trenutnemu času, ki se lahko primerja z vsako uspešno podjetje. Tak pristop k uporabi koeficientov bo zagotovil pravočasno dokazovanje verjetnih tveganj in prepoznavanje ozkih con Organizacije, kot tudi načine za normalizacijo trenutnega stanja.

Za finančno stabilnost podjetja je značilen eden od takih pomembnih kazalnikov kot delež kapitala družbe, ob upoštevanju vseh gospodarskih skladov. Koeficient finančnega neodvisnosti se pogosto obravnava skupaj z koeficientom avtonomije ali koncentracije osebnega kapitala.

Da bi ugotovili ta kazalnik, je treba razdeliti vrednost kapitala na bilanco stanja. Vrednost pridobljenega koeficienta je značilna kot neodvisna od privabljenega kapitala, ki pripada drugim podjetjem. Torej, ta sklep se lahko izvede: Organizacija se šteje, da je stabilen v dejavnostih z veliko specifično težo kapitala.

Regulativna vrednost koeficienta avtonomije ne sme presegati 0,5. Koeficient finančne odvisnosti je kazalnik zadaj in se lahko izračuna kot razmerje med bilanco ravnotežja in njen lastni kapital družbe.

Povečanje te značilnosti pomeni, da se je delež privlačnega kapitala povečal. Ko se vrednost koeficienta približuje, se lahko sklene, da družba skoraj v celoti uporablja svoje lastne vire sredstev financiranja.

Zmožnost organizacije, da obstajajo in redno zagotavljajo njeno proizvodnjo in izvajanje ponujenih proizvodov in storitev, ne da bi pritegnila kapital tretje osebe, je značilna finančna stabilnost družbe. Na neodvisnosti družbe, praviloma, niti zunanji ali notranji pogoji ne vplivajo.

Torej, trajnostno podjetje ima vedno dovolj sredstev, da bi:

Možno je doseči istočasne rešitve za te naloge šele po precej dolgim \u200b\u200bčasu. Družba mora ohraniti optimalno razmerje med privlačnimi sredstvi in \u200b\u200bstrukturo sredstev.

Glavna ideja je, da je vzdržnost podjetja neposredno odvisna od števila lastniškega kapitala, ki ga lahko uporabi za odplačilo računov za vse zunanje obveznosti. Iz opredelitve izhaja, da lahko trajnostna družba vzame izposojena sredstva, vendar bi morala čas, da poplačajo različne obveznosti v celoti.

Zadostna raven lastnega kapitala organizacije, ki se ukvarja z različnimi področji poklicne dejavnosti, bo drugačna. Poleg tega ta kazalnik vpliva tudi na vrsto dejavnosti in kakovost upravljanja proizvodnje. Če upoštevamo eno organizacijo, lahko tudi sprememba njegovega proizvodnega procesa pomeni spremembo strukture sredstev.

Za izračun razmerja finančne neodvisnosti je treba določiti razmerje med rezervami, lastnim kapitalom družbe in skupnim zneskom izpostavljenih sredstev. Formula za izračune na skupinah obveznosti in sredstev se lahko uporablja tudi za izračun tega kazalnika.

V tej situaciji se šteje, da je privabljen kapital znesek, kaj se hitro in počasi izvaja v proizvodnji, in kaj se sploh ne izvaja. Torej, koeficient se izračuna kot zasebno med kapitalom in to skupno vrednostjo. Bilanca stanja velja v naslednji formuli: Potrebno je povezati kazalnike v vrsticah 490 in 700.

V vrstici 490, v skladu z obrazec št. 1, se količina spodnjih vrstic odraža:

Pri določanju finančne stabilnosti je najpomembnejša avtonomija podjetja. Odločena je kot zasebna med lastnim kapitalom in drugimi finančnimi viri. Vrednost tega koeficienta prikazuje del vseh sredstev, ki jih organizacija lahko financira na lastne stroške. Recimo, da je koeficient finančne stabilnosti nekaterih podjetij 0,48. To pomeni, da lahko družba zagotovi le 48% sredstev za svoja sredstva.

In lastniki, posojilodajalci družbe pa so dolžni slediti ta kazalnik iz več razlogov. Torej, nižji to koeficient, nižja stabilnost podjetja, kar pomeni visoke stopnje tveganja. Tudi če je organizacija trenutno stabilna in njene dejavnosti nenehno prinaša dohodek, ne pomeni, da bo pri spremembi tržnih razmer ostala topila.

Poleg tega nizka raven lastnega kapitala družbe običajno vodi do velikih finančnih stroškov, kot so plačila obresti. Operativna in finančna poraba v tem primeru bo presegla dobiček, ki ga je pridobila družba, in to neizogibno bo rezultat v neposrednem času.

Lastniki bi morali oceniti možnost dela podjetja za obdobje treh do deset let. Koeficient finančnega neodvisnosti odraža še en vidik. Visoka donosnost pri nizkem deležu lastnega kapitala govori o veliki dobičkonosnosti.

Upravljanje upravljanja bi moralo najti kompromis pri izpolnjevanju interesov lastnikov, pa tudi pri zagotavljanju gospodarske vzdržnosti organizacije.

Koeficient avtonomije ali na drugačen način se imenuje tudi razmerje finančne neodvisnosti finančne neodvisnosti vstopi v skupino, ki označuje finančno vzdržnost organizacije.

Obstajajo štiri skupine gospodarskih koeficientov, ki določajo likvidnost, dobičkonosnost, poslovno dejavnost in finančno stabilnost. Pomembno je omeniti eno funkcijo tukaj. Prvi trije koeficienti so značilni za kratkoročno plačilno sposobnost. Finančna stabilnost obravnava dolgoročno plačilno sposobnost podjetja.

Izračun finančne in avtonomne neodvisnosti najpogosteje uporabljajo arbitražni menedžerji, ko se država podjetja analizira z vidika njene finančne blaginje. To je uredba vlade Ruske federacije, sprejeta 25. junija 2003.

Viri oblikovanja lastnega obratnega kapitala podjetja so odvisni od vrste dejavnosti podjetja.

Kakšni so roki za plačilo dividend v letu 2019 - mi smo.

Tako ima koeficient finančne neodvisnosti običajno v primeru arbitražnih menedžerjev in finančnih analitikov pri določanju gospodarske vzdržnosti podjetja.

Vsako podjetje postavlja cilj, da čim bolj ustvarja in ostane hkrati stabilen na dolgi rok. Regulativna vrednost koeficienta avtonomije se lahko giblje od 0,4 do 0,6. Če je regulativna vrednost nižja od ugotovljene, potem to nakazuje, da družba ni ekonomsko trajnostna. Višji kazalnik, na primer, avtonomija, večja od 0,5, pomeni, da organizacija aktivno uporablja vse svoje potencial.

Finančna stabilnost se šteje v primerjavi s kazalniki konkurentov, ki vodijo dejavnosti iste vrste. Regulativne vrednosti se razlikujejo v različnih panogah. Zato koeficient za banke vzame vrednost manj kot 0,05. Nova podjetja, ki še niso imela časa, da se uveljavljajo, v poklicnih aktivnostih, se običajno uporabljajo samo lastni kapital, zato bo njegov delež visok.

Če je koeficient finančne stabilnosti negativno vrednost, mora organizacija kmalu spremeniti financiranje, sicer se sooča s stečajem.

Minimalna regulativna vrednost ne sme biti manjša od 0,3. Optimalna je slika 0,5, vendar se lahko razlikuje glede na dejavnosti organizacije, ki določa strukturo sredstev.

Ko se avtonomijo dejavnik prizadeva za eno, na eni strani, je dobro, saj organizacija uporablja vse svoje potencial, vendar pa na drugi strani ni vedno najboljša možna možnosti. Zato je najbolj optimalen indikator, ki je enak 0,7 do 0,8.

Koeficient finančne neodvisnosti določa dobro počutje organizacije. Če je finančno stabilen, ga je mogoče nadgraditi in razviti, hkrati pa upoštevati ravnotežje med aktivnimi in pasivnimi viri.

Podjetje se šteje, da je to le, če je distribucija denarja v njem optimalno in uravnotežena. Tako je glavno merilo trajnosti dejstvo, da je organizacija sposobna izvajati tekoče dejavnosti in zajemajo posojila.

Dejstva, ki vplivajo na finančni položaj organizacije, so naslednja: \\ t

Zadnji dve kazalniki pod nadzorom finančne stabilnosti in so odvisni neposredno.

S povečanjem koeficienta, ki določa obseg zunanjih posojil med financiranjem podjetništva, solventnostjo organizacije pade. To je, družba je pod finančno odvisnostjo. Kakovost odnosov bančnih institucij in njihovih partnerjev ureja razmerje finančne odvisnosti.

Vendar pa lastna sredstva družbe v velikem znesku ne zagotavljajo njenega uspeha. Profesionalna aktivnost Dobičkonosnost postane višja, ko se pritegnejo naložbe tretjih oseb. Zato je zelo pomembno, da lahko najdete ravnotežje v deležu posojil in osebnih sredstev organizacije.

Finančna vzdržnost mora biti v skladu z zahtevami trga, kot tudi za izpolnjevanje vseh potreb, ki nastanejo med razvojem podjetja. Za to je značilno, predvsem zaradi solventnosti organizacije.

Morda se zdi, da solventnost kaže, da ima podjetje prost denar, vendar v praksi ni vedno tako. Že nekaj časa je podjetje lahko topilo, če lahko hitro proda del vsakega premoženja.

Nekatera podjetja nimajo takšne priložnosti, ker njihova sredstva ne morejo hitro prevesti v denar. Zato se običajno razvrstijo na likvidna sredstva, to je monetarna lastnost organizacije, hitrostna sredstva, na primer različne vloge ali. \\ T

Vsi končni proizvodi se izvajajo dlje in se nanašajo na tretjo skupino. Dolgoročne finančne naložbe sestavljajo četrto skupino. Primerjava aktivnih orodij in pasivnih daje oceno.

Pri analizi koeficienta neodvisnosti finančnega neodvisnosti morate upoštevati naslednji načrt:

Rezultat analize vam omogoča, da določen časovni čas simulira finančna vzdržnost organizacije.

Finančna stabilnost je nekaj vrst:

Podobna enota se izvede na podlagi ravni izposojenih sredstev v lastnih sredstvih organizacije.

Finančna in gospodarska dejavnost podjetja označuje ekonomsko neodvisnost od vključenosti sredstev tretjih oseb. Ta kazalnik je koeficient finančne neodvisnosti.

Koeficient avtonomije je zasebno podjetje med lastnim kapitalom in privablja naložbe in kapital. Njegovo bistvo je pokazati, kateri del poklicne dejavnosti je zagotovljen z lastnim denarjem, in nekakšna sredstva kreditnih institucij. Značilno je, da te informacije o stabilnosti in trajnosti Organizacije zadevajo vlagatelje, ki so vloženi v podjetje in njene dejavnosti.

Na primer, bančne institucije in drugi vlagatelji sklepajo odločitev o izdaji posojila na podlagi koeficienta: kazalnik zgoraj, najverjetneje možnost posojila.

Indikator avtonomije nad 0,5 kaže, da se organizacije lahko zaupajo, ker lahko kadar koli lahko plača z vsemi dolžniškimi obveznostmi z osebnimi sredstvi, tudi če so nekateri sposojeni.

Vendar pa družba, ki obstaja zaradi izpostavljenih sredstev, ni mogoče v celoti razviti, saj je nenehno potrebna za plačilo upnikov. Naraščajoče obresti ne dajejo rasti prihodek podjetja.

Trdni okvir, v katerem je treba položiti razmerje finančne neodvisnosti, vendar ekonomisti menijo, da bi moral biti njegov lastni kapital približno enako skupnemu številu sredstev.

Zakaj? Razlaga je precej preprosta. Z zahtevo upnikov in vlagateljev ob istem času, dati dolgove v vseh obstoječih računov, nato pa bo tako, da bo družba lahko varno uresniči polovico premoženja. Minimalni kazalnik ne sme padati pod 30-40%.

Proračunska pravila denarnega denarja Z Excelom lahko vidite.

Organizacija je mogoče priznati finančno neodvisno V primeru, da se zaradi lastnih virov oblikujejo ne le osnovna sredstva (nekratkoročna sredstva), ampak tudi del kratkoročnih sredstev.

Za hitrost. Uporablja se finančna neodvisnost sistem absolutnih in relativnih kazalnikov, in sicer:

– koeficient splošne finančne neodvisnosti (avtonomija) , ki daje splošno idejo o ravni finančne neodvisnosti organizacije iz izposojenih virov, t.j. od posojilodajalcev, bank in drugih posojilojemalcev;

– koeficient finančne neodvisnosti v smislu kratkoročnih sredstev Zaradi značilne ravni finančne neodvisnosti organizacije iz izposojenih virov (obveznosti do upnikov, bank in drugih posojilodajalcev) pri oblikovanju svojih sedanjih sredstev;

– koeficient finančnega neodvisnosti v rezervah Zaradi značilne ravni finančne neodvisnosti organizacije iz izposojenih virov pri oblikovanju svojih zalog.

- Lastni kapital v obtoku

- Pure premoženje

Koeficient splošne finančne neodvisnosti (K 1) je običajen, da računa na formulo:

kjer SK - kapital in rezerve;

WB - Računovodska valuta.

Vzpostavitev kritične točke na ravni 0,5 je dovolj pogojno in je rezultat naslednjega razmišljanja: Če bodo na določeni točki upniki, banke in drugi posojilodajalci predstavili vse dolgove za izterjavo, bo organizacija lahko odplačala Prodajo polovico njihovega premoženja (oblikovane) na račun lastnih virov, tudi če bo druga polovica premoženja posledica kakršnih koli razlogov za ne-tekočine.

Sodelovanje kapitala pri oblikovanju kratkoročnih sredstev se odraža velikost lastniškega kapitala v prometu organizacije 2 .

Lastni kapital v prometu (pribl) se lahko izračuna na dva načina, rezultati izračunov, na katerih bi morali biti naravno enako, ker Oba temeljita na enakosti bilance stanja.

Pribl \u003d SK - WA

kjer je VA nekratkoročna sredstva, tj. Rezultat i r. Računovodsko bilanco;

SC - Kapital organizacije, tj. Skupaj 3 r. Računovodsko bilanco.

Wi način:

SK \u003d OA - O

kjer je OA obračala sredstva, tj. Skupno II r. Računovodsko bilanco;

Obveznosti organizacije, tj. Vsota rezultatov 4 in 5 bilanc stanja.

Tukaj je treba upoštevati, da je rezultat izračuna Km ima lahko znak "-". To. pomeni, kaj, najprej , njegov lastni kapital v obtoku organizacije manjka in celotno celotno celotno kratkoročna sredstva se oblikuje zaradi izposojenih virov in, \\ t drugič Lastni kapital ni dovolj celo za oblikovanje nekratkoročnih sredstev, tj. Čezmorska sredstva v vsoti negativnega rezultata izračuna SKS zajemajo obveznosti organizacije.

NCD je osnova za izračun ravni njegovega sodelovanja pri oblikovanju kratkoročnih sredstev, tj. Koeficient finančne neodvisnosti v smislu kratkoročnih sredstev, vklj. Imajo tudi neodvisen analitični pomen pri praktični oceni finančnega stanja organizacije.

Koeficient finančne neodvisnosti v smislu kratkoročnih sredstev (K 2) 3, izračunana z naslednjo formulo: \\ t

.

.

K 2 označuje delež udeležbe (lastnega) lastniškega kapitala pri oblikovanju njenih sedanjih sredstev.

Splošno sprejeti, vklj. Nameščen v uradnih tehnikah regulativna vrednost (spodnja meja) za 2 je vrednost enaka 0,1..

Kazalec finančne neodvisnosti v smislu kratkoročnih sredstev se lahko dopolni z značilnostjo, t.e. finančni koeficient neodvisnosti v smislu zalog (K 3), ki se izračuna z naslednjo formulo: \\ t

,

,

kjer S - rezerve organizacije (računovodska bilanca).

Splošno sprejeta regulativna vrednost za 3 manjkajoče. Priporočila za avtorske pravice tukaj: od 0,25 do 0,6-0,8 4.

Izračun koeficientov neodvisnosti finančnih neodvisnosti (trajnost) bo v tabeli.

Kazalniki finančne neodvisnosti (Trajnost)

(tisoč rubljev.)

|

Indikatorji |

Regulativna vrednost |

Na začetku leta poročanja |

Ob koncu leta poročanja |

Sprememba |

|

|

Kapital in rezerve | |||||

|

Obveznosti (skupaj) | |||||

|

Balance valuta | |||||

|

Osnovna sredstva | |||||

|

Trenutno premoženje | |||||

|

Koeficient finančnega neodvisnosti (Trajnost) | |||||

|

Lastni kapital v obtoku (skate): | |||||

|

II WAY. | |||||

|

Koeficient finančne neodvisnosti v smislu kratkoročnih sredstev | |||||

|

Koeficient finančne neodvisnosti v smislu zalog | |||||

|

Koeficient manevrske sposobnosti |

Na podlagi ocene, kot dodatno, vendar pomembno značilnost stabilnosti finančnega stanja, kot manevriracijski koeficient (K M):

.

.

Kaže, kateri del lastnega kapitala je v mobilni obliki, ki omogoča relativno prosto manevriranje s temi sredstvi. Priporočeno Ministrstvo za gospodarstvo Ruske federacije Regulativna vrednost za K M je 0,2-0,5. Bolj kot je vrednost kazalnika M na zgornjo priporočeno mejo, večje so možnosti finančnega manevrskega manerja iz organizacije.

Nadaljnja analiza finančne neodvisnosti bi morala biti namenjena določanju možnosti svoje rasti, ki bi morala biti povezana z izboljšanjem sestave sredstev (utemeljene tvorbe), povečanje učinkovitosti njihove uporabe, ker Z rastjo kapitalskih študij in pospeševanja prometa sredstev, z drugimi stvarmi, ki so enake, so potrebne manj finančnih sredstev, pa tudi s povečanjem zneska čistega dobička, ki je ostal na odstranjevanju organizacije.

Ukrepi za finančne neodvisnosti :

1. Vzpostavitev kapitala zaradi: \\ t

Kapitalizacija čistega dobička;

Dodatni prispevki ustanoviteljev;

Sprejem novih ustanoviteljev;

Dodatna izdaja delnic.

2. Racionalno oblikovanje dolgoročnih in kratkoročnih sredstev, ob upoštevanju profila trenutne dejavnosti podjetja in možnosti za njen razvoj.

3. Poveča donos nekratkoročnih sredstev in pospešitev prometa kratkoročnih sredstev.

Koeficient finančne avtonomije (ali neodvisnost) prikazuje delež sredstev, ki jih je mogoče pokriti na račun lastnih sredstev podjetja. Preostala sredstva so zajeta z izposojenim kapitalom. Vrednost kazalnika zanima vlagatelje, bančne organizacije. Višja je vrednost, bolj neodvisno podjetje.

Koeficient avtonomije lastnih sredstev je eden od kazalnikov finančne stabilnosti podjetja. Njihove vrednote so označene z dolgoročno plačilno sposobnostjo organizacije.

Koeficient avtonomije (koncentracija lastniškega kapitala, lastništvo podjetja) ponazarja stopnjo neodvisnosti organizacije iz upnikov. Opredeljeno kot razmerje med kapitalom do obsega vseh sredstev. To pomeni, da kaže delež kapitala v agregatu sredstev, lastnega in izposojenega.

Visoke vrednosti kažejo na finančno stabilnost. Nasprotno, na nasprotno, do pomembne odvisnosti od upnikov.

Koeficient nepremičnin se uporablja s finančnimi analitiki, arbitražnimi menedžerji, kreditnimi institucijami in vlagatelji.

Splošna indikator formule:

CFA \u003d lastni kapital in rezerve / sredstva.

Znesek vseh sredstev podjetja se upošteva (največja tekočina, hitro, počasna in težje).

Formula glede na računovodsko bilanco:

CFA \u003d str. 1300 / str. 1700.

Pravzaprav potrebujete številke iz bilance stanja.

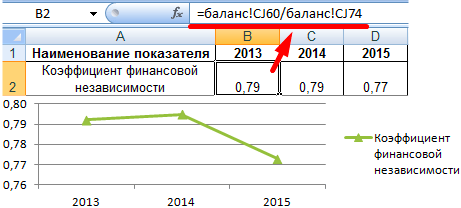

Izračun razmerja finančne neodvisnosti:

Kazalnik za tri analizirana obdobja ni bil močno spremenjen. Kaj kaže na stabilno finančno stanje družbe. Da bi sklepali o neodvisnosti podjetja iz izposojenih sredstev, morate poznati vrednost vrednosti.

Sprejeta regulativna omejitev za podjetja Rusije -\u003e 0,5. Višji je indikator, bolj stabilno je finančno stanje organizacije. Optimalna vrednost je 0,6-0,7.

Če se koeficient čim bolj približal enoti, je morda stopnja razvoja podjetja omejena. Družba namerno ne privablja izposojenega kapitala, zato je prikrajšana za dodaten vir financiranja. Navsezadnje, na račun izposojenih sredstev resnično povečujejo prihodke. Po drugi strani pa se bo, če se razmere na trgu poslabšajo, se bo finančni položaj družbe poslabšal.

Vrednosti koeficienta preučevanega podjetja (glej zgoraj) ne padajo pod 0,75. Katere sklepe je mogoče storiti:

Regulativna vrednost kazalnika je posplošena. Koeficient finančne neodvisnosti posamezne družbe je treba primerjati z istim kazalnikom v podjetjih ene industrije. Ta pristop bo omogočil določitev točnega kraja njihovega podjetja med konkurenti.