9.4. Davčne funkcije

Davek, ki ima ekonomsko in pravno naravo, postane univerzalni instrument za izvajanje nalog države s svojimi določenimi funkcijami. Funkcije katere koli kategorije izražajo njen družbeni pomen, ki je del te kategorije. Davek kot kategorija ne le pravna, ampak tudi gospodarska opravlja tudi določene funkcije. Funkcija davek lahko opredelimo kot glavno smer davka, ki izraža njegovo bistvo. Funkcije davkov vnaprej določajo njihovo vlogo in pomen v celotnem nizu davčnih in pravnih razmerij. Vsaka od davčnih funkcij uresničuje enega ali drugega namena te davčne dajatve in v interakciji tvori določen sklop, ki vnaprej določa davčno politiko države in njen vpliv na gospodarski razvoj države.

Sodobni razvoj davčnih sistemov tako v tujini kot v Republiki Belorusiji omogoča govoriti o naslednjih funkcijah davka, ki so značilne predvsem za izgradnjo praktično vseh davčnih sistemov.

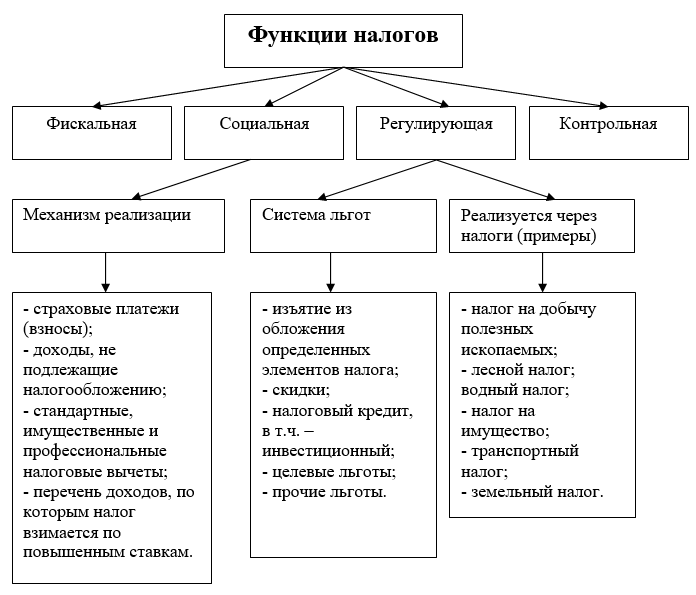

Fiskalna funkcija je celovite narave, velja za vse pravne in fizične osebe, ki so po veljavni davčni zakonodaji dolžni plačevati davke. Ta funkcija je sprva značilna za vsak davek, ker njen glavni namen je oblikovanje državnega denarnega sklada z umikom dela dohodkov organizacij in državljanov za ustvarjanje materialnih pogojev za delovanje države in izpolnjevanje nalog, ki ji jih nalaga družba.

Zahvaljujoč fiskalni funkciji se ustvarjajo resnične objektivne predpogoje, da država posega v gospodarske odnose, tj. v procesu prerazporeditve dela bruto domačega proizvoda. Davčna funkcija je tista, ki vnaprej določa pojav in manifestacijo drugih funkcij davka.

Najbolj je povezana z davčno funkcijo davka distribucijo (družabno) funkcija, ki izraža ekonomsko bistvo davka kot centraliziranega fiskalnega instrumenta razdelitvenih razmerij. Bistvo te funkcije je, da država s pomočjo davkov prek proračuna in zunajproračunskih skladov prerazporeja finančna sredstva iz proizvodne sfere v neproizvodno, financira velike medsektorske ciljne programe državnega pomena.

Z vzpostavitvijo sistema davkov za posameznike država uresničuje prerazporeditev dohodkov svojih državljanov in usmerja del finančnih sredstev najbogatejšega dela prebivalstva v podporo najmanj premožnim. Zaradi te prerazporeditve je v državi zagotovljena družbena stabilnost. V zvezi s tem se distribucijska funkcija pogosto imenuje socialna.

Davki kot aktivni udeleženec v procesih distribucije in prerazporeditve pomembno vplivajo na sam proces gospodarske dejavnosti s pomočjo regulativno (stimulativno) funkcije. Njeno praktično izvajanje se izvaja s sistemom različnih davčnih instrumentov (davčne spodbude (preference), davčne olajšave in davčni dobropisi itd.). Z manevriranjem davčnih stopenj, privilegijev, glob, spreminjanjem pogojev obdavčitve, uvedbo ene in odpravo drugih davkov država ustvarja pogoje za pospešen razvoj nekaterih panog in panog, prispeva k reševanju perečih družbenih problemov. Treba je opozoriti, da regulativna funkcija vpliva tako na proizvodnjo (neposredni davki) kot na potrošnjo (posredni davki).

Ker je uspešna gospodarska dejavnost zasebnikov glavni vir davčnih prihodkov države, bi si morala le ta prizadevati za ustvarjanje ugodnih pogojev za opravljanje gospodarske dejavnosti z namenom povečanja obsega davčnih prihodkov.

V pravni zavesti tako javnih kot zasebnih subjektov bi se morala utrditi ideja o primatu rezultatov gospodarske dejavnosti glede na davčne posledice. Iz uspešne poslovne dejavnosti ni težko narediti trajnega vira davčnih prihodkov, nezadovoljivo gospodarsko stanje v podjetju ali v državi pa bo zagotovo negativno vplivalo na plačila davkov v katerem koli najbolj optimalnem davčnem sistemu.

Konfliktnost odnosov med državo in davkoplačevalci, ki nastajajo v praksi, je vnaprej določila izbiro nekaterih avtorjev. destimulacijska funkcija (podfunkcija) .

Zahvale gredo nadzor funkcije, se izvaja nadzor nad polnim in pravočasnim plačilom davka ter izpolnjevanjem drugih obveznosti, ki jim jih nalaga davčna zakonodaja.

Z davki država nadzoruje finančno-gospodarsko dejavnost organizacij in posameznikov ter vire prihodkov in odhodkov. Zahvaljujoč denarni oceni zneskov plačanih davkov je mogoče kvantitativno primerjati kazalnike dohodka s potrebami države po finančnih sredstvih. Tako se s to funkcijo ocenjuje učinkovitost davčnega sistema in ugotavlja potreba po spremembah davčne in proračunske politike.

Izvajanje nadzorne funkcije je v veliki meri odvisno od davčne discipline (zavezanci plačajo z zakonom določene davke pravočasno in v celoti).

Eden najbolj nazorno izraženih trendov v svetovnem razvoju je naraščajoča soodvisnost nacionalnih gospodarstev. Ta trend k usklajevanju davčnih sistemov in davčne politike predpostavlja usklajevanje glavnih kazalcev in mehanizmov davčnih sistemov, davčne zakonodaje različnih držav.

Davki so v okviru državne regulacije tržnega gospodarstva začeli igrati kvalitativno drugačno vlogo. Postale so eno od sredstev za oblikovanje skupnega gospodarskega prostora za države, ki jih povezujejo gospodarski in regionalni interesi.

Analiza sodobnih trendov v razvoju davčnih sistemov vodi do zaključka, da je treba probleme obdavčitve posamezne države obravnavati v povezavi z razvojem davčne politike svetovne skupnosti. Nastanek in razvoj integracijo Funkcija obdavčitve zahteva upoštevanje izkušenj in možnosti davčnih reform v tujini pri razvoju nacionalne davčne politike.

Notranja vsebina davkov se kaže skozi njihove funkcije. Davki imajo štiri bistvene funkcije:

V vseh državah, v vseh družbenih formacijah so davki opravljali predvsem fiskalno funkcijo - odvzem dela dohodka podjetij in državljanov za vzdrževanje državnega aparata, obrambo države in tistega dela neproizvodne sfere, ki je nima lastnih virov dohodka (številne kulturne ustanove, knjižnice, arhivi itd.), ali pa so nezadostni za zagotavljanje ustrezne stopnje razvoja (fundamentalna znanost, gledališča, muzeji, številne izobraževalne ustanove itd.).

Davki imajo odločilno vlogo pri oblikovanju prihodkovne strani državnega proračuna. Ampak to ni glavna stvar. Državni proračun se lahko oblikuje brez njih.

Pomembno vlogo ima regulativna funkcija, ki je v gospodarstvu, ki temelji na blagovno-denarnih razmerjih, ni mogoče opustiti. Tržno gospodarstvo v razvitih državah je regulirano gospodarstvo. Nemogoče si je predstavljati učinkovito delujoče tržno gospodarstvo, ki ga ne ureja država. Druga stvar je, kako je to urejeno, na kakšne načine, v kakšnih oblikah. Tu so možne različice, a ne glede na te oblike in metode, osrednje mesto v samem regulativnem sistemu pripada davkom.

Razvoj tržnega gospodarstva uravnavajo s finančnimi in ekonomskimi metodami: z uporabo dobro delujočega davčnega sistema, manevriranjem posojilnega kapitala in obrestnih mer, dodeljevanjem kapitalskih naložb in subvencij iz proračuna itd. Osrednje mesto v tem kompleksu ekonomskih metod je zasedeno z davki.

Z manevriranjem davčnih stopenj, ugodnosti in glob, spreminjanjem pogojev obdavčitve, uvedbo ene in odpravo drugih davkov država ustvarja pogoje za pospešen razvoj nekaterih panog in panog, prispeva k reševanju nujnih problemov družbe.

Socialna ali redistributivna funkcija davkov. Prek davkov se v državnem proračunu koncentrirajo sredstva, ki se nato usmerjajo v reševanje narodnoekonomskih problemov (tako proizvodnih kot družbenih), financiranje velikih medsektorskih, celovitih ciljnih programov – znanstvenih in tehničnih, gospodarskih itd.

Država s pomočjo davkov prerazporedi del dobička podjetij in podjetnikov, dohodka državljanov, ki ga usmerja v razvoj industrijske in socialne infrastrukture, v naložbe v kapitalsko intenzivne in kapitalsko intenzivne panoge z dolgimi dobo vračila ( železnice, avtoceste, rudarska industrija, elektrarne itd.).

V sodobnih razmerah je treba znatna proračunska sredstva usmeriti v razvoj kmetijske proizvodnje, zaostajanje v kateri se najbolj boleče odraža v celotnem stanju gospodarstva in življenja prebivalstva. Redistributivna funkcija davčnega sistema ima izrazit socialni značaj.

Ustrezno strukturiran davčni sistem omogoča tržnemu gospodarstvu socialno naravnanost, kot to počnejo v Nemčiji, na Švedskem in v mnogih drugih državah. To dosežemo z vzpostavitvijo progresivnih davčnih stopenj, usmerjanjem znatnega dela proračunskih sredstev na socialne potrebe prebivalstva, popolno ali delno oprostitvijo davkov državljanov, ki potrebujejo socialno zaščito.

S pomočjo davkov, ugodnosti in sankcij država spodbuja tehnični napredek, povečanje števila delovnih mest, kapitalske naložbe v širitev proizvodnje itd. Dobro urejen davčni sistem predvideva le sredstva, ki gredo v potrošnjo. Sredstva, vložena v razvoj (pravna ali fizična oseba - ni pomembno), so v celoti ali delno oproščena obdavčitve. To pravilo v naši državi ni izpolnjeno.

Spodbujanje tehničnega napredka s pomočjo davkov se kaže predvsem v tem, da je znesek dobička, ki je namenjen tehnični prenovi, rekonstrukciji, širitvi proizvodnje potrošniških dobrin, opreme za proizvodnjo hrane in številnih drugih, oproščen obdavčitve. Ta korist je seveda zelo velika. V mnogih razvitih državah so stroški raziskav in razvoja oproščeni obdavčitve. To se naredi na različne načine.

Na primer, v Nemčiji so ti stroški vključeni v stroške proizvodnje in so tako samodejno oproščeni davkov. V drugih državah so ti stroški v celoti ali delno izključeni iz obdavčljivega dobička. Priporočljivo bi bilo ugotoviti, da so izdatki za raziskave in razvoj v celoti ali delno vključeni na seznam davčno oproščenih stroškov. Drug način je vključitev teh stroškov v proizvodne stroške.

Navedena razmejitev funkcij davčnega sistema je pogojna, saj se vse prepletajo in izvajajo hkrati.

Če upoštevamo funkcije obdavčitve kot manifestacijo njenega bistva in lastnosti, potem je treba najprej opozoriti, da davki neposredno uresničujejo svoj družbeni namen kot instrument porazdelitve vrednosti in prerazporeditve državnih prihodkov. "Hkrati. , je treba opozoriti, da na praktični ravni obdavčitev opravlja več funkcij, v vsaki od katerih se uresničuje en ali drugačen namen davkov, ki med seboj tvorijo sistem.

Glede na sodoben davčni sistem lahko sklepamo, da v tej fazi davki opravljajo naslednje glavne funkcije: fiskalni, distribucijski (družbeni), regulativni, nadzorni, spodbudni.

1. Fiskalna funkcija obdavčitve

Fisk (iz latinskega fiscus, lit. - košara) je bilo v starem Rimu ime vojaške blagajne, kjer so hranili denar, namenjen izdaji. Od konca 1. stoletja. pr. fiskalni se je začel imenovati zasebna cesarska blagajna, ki so jo upravljali uradniki in jo dopolnjevali z dohodki iz cesarskih provinc. Od IV stoletja. AD fiskalni - enotno vsedržavno središče rimskega cesarstva, kjer so se zgrinjale vse vrste dohodkov, davkov in pristojbin, izvajali so se državni izdatki itd. (od tod poimenovanje državne blagajne z izrazom "fiskalni").

Davčna funkcija je glavna funkcija obdavčitve. S to funkcijo se uresničuje glavni namen davkov: oblikovanje in mobilizacija finančnih sredstev države, pa tudi kopičenje sredstev v proračunu za izvajanje nacionalnih ali ciljnih vladnih programov. Vse druge funkcije obdavčitve lahko imenujemo izpeljanke davčne. Vsekakor pa lahko poleg zgolj finančnih in fiskalnih ciljev zasledujejo davke tudi drugi, na primer gospodarski ali socialni. Z drugimi besedami, finančni cilji, čeprav so najpomembnejši, niso izključni.

2. Distribucijska (družbena) funkcija obdavčitve

Distributivna (socialna) funkcija davkov je prerazporeditev družbenih dohodkov med različnimi kategorijami prebivalstva. Kot ugotavlja profesor L. Khodov, se z obdavčitvijo doseže "ohranjanje družbenega ravnovesja s spreminjanjem razmerja med dohodki posameznih družbenih skupin, da se zgladi neenakost med njimi."

Z drugimi besedami, gre za prenos sredstev v korist šibkejših in ranljivih kategorij državljanov z davčno obremenitvijo močnejših kategorij prebivalstva.

Po mnenju švedskega ekonomista K. Eklunda: »Večina državne proizvodnje in storitev se financira iz pobranih davkov in se nato bolj ali manj brezplačno razdeli med državljane. To velja za izobraževanje, zdravstveno oskrbo, starševstvo in številna druga področja. Cilj je enakomernejša porazdelitev vitalnih virov.

Posledično se del dohodka nekaterim umakne in prenese na druge. Izrazit primer izvajanja funkcije fiskalne distribucije so trošarine, ki se običajno določijo na določene vrste blaga in predvsem na luksuzno blago, ter mehanizmi progresivne obdavčitve. V nekaterih socialno usmerjenih državah (Švedska, Norveška, Švica) je skoraj uradno priznano, da so davki plačilo za socialno stabilnost manj dobičkonosnega dela prebivalstva z visokimi dohodki.

3. Regulativna funkcija obdavčitve

Po mnenju uglednega angleškega ekonomista Johna Keynesa (1883-1946) davki obstajajo v družbi izključno zato, da urejajo gospodarske odnose.

Regulatorna funkcija je usmerjena predvsem v doseganje z davčnimi mehanizmi določenih nalog davčne politike države. Pri analizi tega vidika davčnih razmerij se zdi potrebno izpostaviti spodbudne, destimulativne in reprodukcijske podfunkcije obdavčitve.

Spodbujevalna podfunkcija je namenjena podpori razvoja določenih gospodarskih procesov. Izvaja se s sistemom ugodnosti in izjem. Sedanji davčni sistem zagotavlja širok nabor davčnih olajšav za mala podjetja, invalidska podjetja, kmetijske pridelovalce, organizacije, ki vlagajo v proizvodne in dobrodelne dejavnosti itd.

Odvračilna podfunkcija pa je usmerjena v to, da z davčno obremenitvijo postavlja ovire za razvoj kakršnih koli gospodarskih procesov, na primer z izvajanjem svoje protekcionistične ekonomske politike s strani države. To se kaže z uvedbo povišanih davčnih stopenj (na primer za igralnice je določena stopnja davka na dobiček 90 %), vzpostavitvijo davka na izvoz kapitala, povišanih carin, davka na nepremičnine, trošarin ipd.

Lahko tudi poimenujete reproduktivni podfunkcija, ki je zasnovana za zbiranje sredstev za obnovo porabljenih virov. Ta podfunkcija se izvaja z odbitki za reprodukcijo baze mineralnih surovin, plačilom vode itd.

Po I. Gorskyju fiskalne in regulativne funkcije niso samo protislovne same po sebi, ampak si tudi nasprotujejo. Zlasti fiskalna komponenta pridobi veliko stabilizacijsko vrednost, ko povzroči zmanjšanje celotne davčne obremenitve. To je izvedljivo le s prerazporeditvijo davčnega bremena med plačnike, kar neposredno zahteva upoštevanje regulativnih mehanizmov obdavčitve. Vsekakor pa davek ni namenjen spodkopavanju lastne osnove: davek ne obstaja za pridobivanje sredstev in ne bi smel omejevati, zatirati vira teh sredstev, ni namenjen omejevanju, prepovedi, zaplembi, kaznovanju. Tako je zvišanje uvoznih carin predvsem posledica protekcionistično-političnih premislekov, povečana obdavčitev igralniškega in alkoholnega posla pa je posledica plačilne sposobnosti in ne prepovednih ukrepov.«

Očitno se zdi, da je pomen davčnih mehanizmov pri urejanju in upravljanju državnega gospodarstva še vedno pretiran. Po mnenju nekaterih javnih osebnosti so davki skoraj edini regulator vseh finančnih in gospodarskih procesov v družbi. Vendar pa je razvoj nekaterih gospodarskih procesov v družbi podrejen lastnim zakonitostim, v katerih imajo davki precej skromno mesto.

V zvezi s tem se lahko strinjamo s S. Pepelyaevom, po katerem se davek v sodobnih razmerah vzpostavlja za pridobivanje proračunskih prihodkov, zato vpliv na doseganje kakršnega koli rezultata zavezanca ne more biti glavni namen davka. Če pa kakršna koli davčna plačila začnejo opravljati regulativne funkcije brez zasledovanja finančnega cilja, potem prenehajo delovati kot davki v ožjem pomenu besede.

Tako spodbujevalna funkcija davkov vpliva na ekonomsko vedenje subjektov bolj kot posredno, posredno, prek nekaterih vidikov motivacije. Davek sploh ne spodbuja zaslužka denarja in sam po sebi ne spodbuja k zaslužku, temveč trdi, da je le del zasluženega. Če je katera koli vrsta poslovanja sprva nedonosna in neučinkovita, njenemu razvoju ne bodo pomagale nobene davčne spodbude.

Na primer, rusko kmetijstvo je vedno uživalo ogromne koristi pri skoraj vseh davkih, vendar ta "super preferencialni" režim ni postal osnova za napredek in blaginjo domačega kmetijskega sektorja. Tudi davčne spodbude za naložbe ločeno od drugih gospodarskih dejavnikov ne prinašajo rezultatov, saj investicijskih procesov ne poganjajo davčne spodbude, temveč potrebe razvoja proizvodnje in širitve poslovanja. V zvezi s tem je trditev V. Potapova, da so davčni stimulansi sekundarni

Kljub temu lahko v nekaterih primerih razpoložljivost davčnih olajšav služi kot dodaten (a še vedno ne glavni) argument v prid določene dejavnosti ali poslovne dejavnosti.

Hkrati regulatorna funkcija davkov deluje takoj in neposredno z odvračajočim davčnim pristopom. Resničnost izraza »vse, kar je obdavčeno, se zmanjša« ni dvoma. Ustvarjanje prevelike davčne obremenitve skoraj vedno povzroči upad proizvodnje zaradi izgube njene učinkovitosti. Tako je pretirano davčno zatiranje ruskega kmeštva v tridesetih letih prejšnjega stoletja privedlo do njegove likvidacije v samo nekaj letih. In že v našem času, po uvedbi 70-odstotnega davka na dobiček iz dejavnosti, povezanih s predvajanjem videov, je doba video salonov potonila v pozabo. Poleg tega odvračanje uvoza z uvedbo povečanih dajatev (protekcionistična politika) pomeni tudi močno zmanjšanje uvoza določenega blaga.

Paul Godme v svoji knjigi "Finančno pravo" navaja kot primer regulativne funkcije obdavčitve, ko je bila uvedba novega davka namenjena zmanjšanju presežne kupne moči in boju proti inflaciji. Tako je bil leta 1948 v Franciji ustanovljen "izključni davek za boj proti inflaciji." Njen gospodarski namen se odraža v samem imenu.

Država je s pomočjo davkov res sposobna ustvariti bolj ali manj ugodne in konkurenčne pogoje za določena poslovna področja. Ne smemo pa pozabiti, da gre za davčno zatiranje drugih področij. V zvezi s tem je nesprejemljivo podcenjevanje, pa tudi precenjevanje s strani stanja družbenega pomena nekaterih panog, saj sta sicer neizogibno kršena svoboda konkurence in načelo pravičnosti.

4. Kontrolna funkcija obdavčitve

Z davki država nadzoruje finančno-gospodarsko dejavnost organizacij in državljanov ter vire prihodkov in odhodkov. Zahvaljujoč denarni oceni zneskov davkov je mogoče kazalnike dohodka kvantitativno primerjati s potrebami države po finančnih sredstvih. Zahvaljujoč nadzorni funkciji se ocenjuje učinkovitost davčnega sistema ter zagotavlja nadzor nad vrstami dejavnosti in finančnimi ukrepi. Po mnenju A. Dadasheva se s pomočjo nadzorne funkcije obdavčitve razkriva potreba po spremembah davčnega sistema in proračunske politike.

5. Funkcija spodbujevalne obdavčitve

Kot ugotavlja E. Pokachalova, lahko davčni postopek odraža priznanje države za posebne zasluge nekaterih kategorij državljanov za družbo (dodelitev davčnih ugodnosti udeležencem velike domovinske vojne, herojem Sovjetske zveze, herojem Rusije itd.). ). Vendar je ta funkcija preprosta prilagoditev davčnih mehanizmov za izvajanje socialne politike države.

Glavne funkcije davkov v državi so davčna, regulativna, družbena porazdelitev in nadzor. Njihov pomen in način izvajanja določa davčna politika, ki jo izvaja država.

Kljub dolgotrajnim raziskavam še vedno ni soglasja o seznamu in vsebini glavnih funkcij davkov v državi.

Večina teoretičnih posplošitev se nanaša na fiskalno funkcijo davkov, njeno vlogo pri polnjenju državne blagajne, regijskih in občinskih proračunov (sklicuje se na).

Pomembno si je zapomniti, da ima davčni sistem ogromen regulativni potencial. Pristojna davčna politika omogoča vladam razvitih držav reševanje številnih različnih nalog na gospodarskem in socialnem področju.

Funkcije davkov v državi določajo stopnja industrijskih odnosov, stopnja zrelosti civilne družbe in vodstvo države.

Izvajanje fiskalnih pooblastil zagotavljajo aparati državnih struktur in številni uradniki. Obvezni odvzem dela dohodka prebivalstvu in organizacijam ustreza načelu pravičnosti.

Dovolj je, da se spomnimo, kakšne storitve država zagotavlja družbi. To:

Javne storitve pokrivajo najpomembnejše vidike življenjske podpore družbe. Vsi so iskani med posamezniki in skupinami, čeprav so nominalno brezplačni.

Jasno je, da so vladne dejavnosti drage. Zato vlada v okviru zasebnega sektorja pobira pristojbino, ki izgleda takole:

Tako je glavna vloga davkov v državi zagotoviti vladi, ki jo predstavljajo državne strukture, zadostno količino sredstev za izvajanje svojih pooblastil.

Pomembno: da bi zagotovila pravilnost proračunskih prihodkov, je vsaka država prisiljena sistematično in namensko pobirati davke. Kako konstruktivna je davčna politika, je odvisno od stopnje razvitosti države in družbe.

Davčne funkcije so način za predstavitev njihovih lastnosti v akciji. Bistvo davkov je odvisno od tega, katere cilje zasleduje zakonodajalec, ko jih določa, katere oblike in metode se uporabljajo za njihovo pobiranje.

Pomen davkov v državi se je spreminjal v vsaki zgodovinski fazi razvoja. Gledali so jih kot:

Z ekonomskega vidika ima davek dve glavni nalogi:

Pravna praksa dopolnjuje seznam davčnih funkcij in poudarja:

Pomembno: Za izvajanje katere koli davčne funkcije je potrebno zavestno in namensko upravljanje s strani države. Takšna dejavnost poteka v obliki načrtovanja, motiviranja, usklajevanja in nadzora.

V srednjem veku je bila davčna funkcija davkov edina pomembna. Ker so bili davki večinoma obračunani na zemljišča in komercialne dejavnosti (prototipi in), je bil nadzor nad popolnostjo in pravočasnostjo plačila preprost.

Potreba po izvajanju celovite davčne politike države se je pojavila v povezavi z industrializacijo, zapletom gospodarskih in družbenih odnosov.

Pomembno: fiskalna funkcija je razvrščena kot osnovna. Številni ekonomisti menijo, da je primarna, vse druge davčne funkcije pa so izpeljane. V nekaterih virih je fiskalna funkcija v nasprotju z regulativno. To je v nasprotju z zdravo pametjo. Pobiranje dela dohodka prebivalstva in gospodarskih subjektov v korist blagajne pomeni prerazporeditev BDP, ta proces pa ima ekonomske posledice.

Na splošno je bistvo fiskalne funkcije davkov:

Regulatorna funkcija obveznih plačil je vplivati na strukturo in dinamiko družbene proizvodnje z namenom spodbujanja znanstvenega in tehničnega napredka ter učinkovite razporeditve proizvodnih sil.

Rezultat izvajanja gospodarske funkcije je naslednji:

Pomembno: regulativna funkcija davkov vam omogoča, da oblikujete sistem vzvodov, s katerimi lahko spodbudite razvoj določenih področij nacionalnega gospodarstva, zmanjšate stroške proizvajalcev družbeno pomembnih izdelkov, izvajate protekcionistično politiko v odnosu do posameznih podjetij ali celotnih industrij. .

Kontrolna vrednost obdavčitve je v spremljanju s strani pooblaščenih državnih organov (v Rusiji - FTS, FCS) pravočasnosti in popolnosti proračunskih prihodkov. Sistem nadzora vključuje tudi primerjavo vplačanih zneskov v blagajno z dobičkom in vrednostjo premoženja zavezanca, da se prepreči uporaba nezakonitih shem davčne optimizacije.

Pridobivanje proračunskih sredstev in nadzor nad gospodarskimi dejavnostmi sta tesno prepletena. To dokazuje razmerje med računovodskim in davčnim računovodstvom, pa tudi obdaritev FTS s številnimi nedavčnimi pooblastili:

Veliko polemik se pojavlja glede družbene funkcije davkov. Po eni strani vsako obvezno plačilo pomeni prerazporeditev, saj pomeni dvig sredstev v korist države. Po drugi strani pa je nemogoče zanesljivo ugotoviti družbeno funkcijo oziroma motivacijo za tovrstna dejanja.

Glede (29. poglavje davčnega zakonika) obstajajo nasprotna mnenja:

Družbena funkcija davkov je ohranjanje ravnotežja, prilagajanje razmerja dohodkov najrevnejših in najbogatejših državljanov. Takšna dejavnost ima obliko:

Pomembno: funkcija davkov v državi je zmanjšati diferenciacijo dohodkov različnih slojev prebivalstva, pomagati zmanjšati nezadovoljstvo in socialne napetosti.

Levosredinske sile tradicionalno razmišljajo o pravičnem sistemu obdavčitve s progresivno lestvico dohodnine in trošarin na luksuzno blago.

Tobak, alkohol, obrabljeno zlato, starine bodo kljub naraščajočim cenam iskani med bogatimi.

Menijo, da davek nima nobenih funkcij, saj se njegovo bistvo spušča v dvig denarja.

Davčne in distribucijske ekonomske funkcije so atribut davčnega sistema kot celote, saj nobena od obveznih dajatev ne more imeti odločilnega pomena na obnašanje udeležencev v gospodarskih odnosih.

Domači zakonodajalec izjavlja željo po izboljšanju davčnega sistema.

Davčna politika je bila dolga leta usmerjena v izvajanje fiskalne funkcije, medtem ko so bile ekonomske funkcije nezasluženo zanemarjene.

In to kljub dejstvu, da vodja države v proračunskem sporočilu za obdobje 2014–2016 navaja potrebo po:

Pomembno: izvajanje kompetentne davčne politike je ruski davčni sistem razbremenilo nepotrebnega davčnega bremena. Vendar pa manjka davčnih spodbud.

Za rusko gospodarstvo je značilno neravnovesje: izvozne surovine in storitvene dejavnosti so v ugodnejših razmerah kot druge. V takih razmerah bi morali med gospodarskimi funkcijami pomembno mesto zavzeti spodbudni in protekcionistični ukrepi v odnosu do drugih panog. Njihovo izvajanje bi bilo treba med drugim zagotoviti s preferencialnim obdavčitvijo.

Glavne funkcije davkov v državi: Podrobna analiza

V funkcijah se kaže bistvo davka. Funkcije davkov vam omogočajo, da ugotovite, kakšno vlogo imajo davki v državi, kakšen je vpliv davkov na družbo.

Davčna funkcija davkov je glavna, prvotno značilna za vsak davčni sistem.

Bistvo te funkcije je v tem, da se s pomočjo davkov oblikujejo denarni skladi, ki so potrebni državi za izvajanje lastnih funkcij.

V državah preteklih stoletij je bila fiskalna funkcija davkov ne le glavna, ampak tudi edina. V sodobnem svetu so davki začeli igrati prevladujočo vlogo pri oblikovanju javnih sredstev prav zaradi svoje fiskalne funkcije.

Davčna funkcija davkov vodi v dejstvo, da država aktivno posega v gospodarske odnose gospodarskih subjektov. Ta poseg vnaprej določa naslednjo funkcijo davkov – regulativno funkcijo.

Bistvo te funkcije je v tem, da davki kot učinkovit instrument prerazporeditvenih procesov močno vplivajo na proizvodnjo, spodbujajo ali zavirajo njeno rast, krepijo ali slabijo akumulacijo kapitala, povečujejo ali znižujejo efektivno povpraševanje prebivalstva. Država s pomočjo obdavčitve rešuje številne gospodarske in socialne probleme družbe.

Znotraj regulativne funkcije je mogoče razlikovati stimulativne, destimulativne podfunkcije in reproduktivna podfunkcija.

Spodbujevalna podfunkcija je, da država z vzpostavitvijo ugodnejšega davčnega režima za določeno skupino zavezancev spodbuja razvoj dejavnosti, s katerimi se ti zavezanci ukvarjajo. Spodbujevalna podfunkcija se izvaja s sistemom različnih ugodnosti ali drugih preferencialov za določeno kategorijo zavezancev.

V ločenih poglavjih del 2 davčnega zakonika Ruske federacije vsebuje seznam davčnih spodbud, ki se uporabljajo v ruskem davčnem sistemu za izvajanje spodbujevalne funkcije davkov. Ugodnosti je mogoče zagotoviti s spremembo predmeta obdavčitve, zmanjšanjem davčne osnove, znižanjem davčne stopnje itd. Tako ima država precej široke možnosti za spodbujanje določenih dejanj zavezancev z davčnim mehanizmom.

V nasprotju s stimulativno podfunkcijo imajo davki tudi odvračilno podfunkcijo. Ta podfunkcija se kaže v tem, da država, ki je zainteresirana za omejevanje dejavnosti določenih kategorij davkoplačevalcev, jim nalaga težje davčno breme kot običajnim davkoplačevalcem. Država je na primer zainteresirana za omejevanje iger na srečo, zato so davčne stopnje na dohodek igralnih lokalov določene v absolutnih zneskih na precej visoki ravni.

Tretja je podfunkcija reproduktivnega namena. Bistvo te podfunkcije je v tem, da država, ki pobira davek od davkoplačevalcev, usmerja prejeta sredstva za reprodukcijo tistih predmetov materialnega sveta, ki so bili vključeni v proces proizvodnje ali druge dejavnosti davkoplačevalca. Izrazit primer izvajanja podfunkcije reprodukcijskega namena davkov je lahko vzpostavitev vodne takse, ki se obračunava od uporabnikov vode in je usmerjena v reprodukcijo vodnih virov države.

Tako ima država z uresničevanjem gospodarske funkcije davkov možnost, da aktivno posega v organizacijo gospodarskega življenja države.

Regulativne, distribucijske in nadzorne funkcije davkov

Regulativna funkcija davkov. Ta funkcija je namenjena reševanju določenih nalog državne davčne politike prek davčnih mehanizmov, poleg tega pa predvideva vpliv davčnega sistema na gospodarske procese in trende v družbi. Preko davčnega mehanizma (davčne stopnje, sistem spodbud, davčne odloge in oblike davčnih dobropisov itd.) lahko država ureja investicijsko dejavnost gospodarskih subjektov, podjetniško dejavnost posameznikov ipd. Tako se kaže regulativna funkcija pri tem vpliv davčnih razmerij na makroekonomske deleže in obnašanje poslovnih subjektov. Ta funkcija ne izvaja le gospodarskih odnosov, ki izražajo hierarhično podrejenost (moč je plačnik), temveč tudi odnose gospodarskih subjektov med seboj.

Funkcija distribucije davki sestavljajo predvsem prerazporeditev materialnih sredstev med predstavniki družbe, to je prerazporeditev sredstev od premožnejših v revnejše sloje družbe.

Funkcija distribucije Davek ima številne lastnosti (regulacijske, spodbudne, reprodukcijske), ki označujejo vsestranskost njegove vloge v procesu razmnoževanja.

Nadzorna funkcija obdavčitev - omogoča državi, da spremlja pravočasnost in popolnost proračunskih prejemkov ter primerja njihovo količino finančnih sredstev.

Zahvaljujoč nadzorni funkciji se oceni učinkovitost vsakega davčnega kanala in davčnega "tiska" kot celote ter ugotovi potreba po spremembah davčnega sistema in proračunske politike. Nadzorna funkcija davčnih in finančnih razmerij se kaže le v pogojih distribucijske funkcije.

Ekonomska načela obdavčitve. Lafferjeva krivulja