Številni članki in raziskave so namenjeni analizi strukture, sestave, velikosti lastniškega kapitala. Najprej je treba razumeti, da je last samega podjetja. Celostni kapital organizacije se odraža v bilanci stanja Organizacije.

Boste potrebovali:

Lastni kapital v bilanci stanja se odraža v bilanci stanja. Po naravi je velikost naložbenega potenciala, moči. S povečanjem kapitala in povečanje tega potenciala je povečanje. Struktura kapitala je predstavljena tudi v računovodski bilanci podjetja. Na njem lahko določite velikost odobrenega kapitala, dodatno, kot tudi za določitev zneska dobička, ki ni razdeljena, če obstaja. Dodatni kapital je v bilanci stanja predstavljen kot kazalnik dodatnega kapitala.

Analiziranje zastopanosti kapitala v bilanci stanja, je mogoče ugotoviti, da je vaš lastni kapital v bilanci stanja "rezervnega kapitala" kaže znesek dobička, ki ni razdeljena, ki je namenjena ciljnim stroškom. To je posledica dejstva, da je treba tovrstne rezerve ustvariti v podjetju. Njihov cilj je drugačen v naravi uporabe. Opozoriti je treba, da tovrstna sredstva gredo na posodobitev stalnega kapitala. Velikost teh sredstev je ustanovljena z vodstvom organizacije, kot tudi določa namen svoje porabe in namena.

Analiziranje lastnega kapitala na različnih merilih in parametrih. Na primer, analiza deleža izposojenih in lastnih sredstev kapitalske strukture organizacije se pogosto izvaja, da bi razmislila o finančni stabilnosti. Pri analizi je pomembno osnovno merilo, da je večja količina izposojenih sredstev v tej kapitalski strukturi, tiste, oziroma pod ravnjo finančne vzdržnosti podjetja. In nazaj, bolj enakovreden kapital, sredstva, sredstva, družba je bolj finančno odporna na trg in manj finančno odvisnih.

Da bi bil delež kapitala optimalen, je treba takšno kombinacijo izposojenega in pravičnosti, kar bi zagotovilo največjo oceno skupnega kapitala na trgu. Analiza in iskanje takšnega deleža je vprašanje in problem kapitalske strukture. Teorija temelji na primerjavi stroškov teh dveh vrst kapitala in nazadnje iskanje združenih nekaj možnosti. V procesu analize in upoštevanja je seveda glavni uporabljeni dokument računovodska bilanca podjetja. Da bi analizirali kapital organizacije, je treba analizirati ravnotežje ravnovesja na njeni strukturi in odnosu s celotno odgovornostjo.

Pomemben sestavni del kapitala je odobren kapital. To je sestavni del. Če želite analizirati finančno stanje podjetja, se pogosto uporablja. Vključno se uporablja za analizo poslovne dejavnosti podjetja. V svojem smislu velikost odobrenega kapitala določa najnižji znesek premoženja, ki je jamstvo za zadovoljstvo upnikov. Značilnost odobrenega kapitala je, da se lahko oblikuje v vzajemnem skladu, odobrenem kapitalu, pa tudi v osnovnem kapitalu. Če se obseg odobrenega kapitala spremeni, se spremembe izvedejo zakonskemu dokumentu podjetja.

Še en pomemben del lastnega, je dodatni kapital. To se lahko imenuje v neke mere in dodano kapital ali dodatno. Razlaga videza dodatnega kapitala je dejstvo, da mora velikost odobrenega kapitala odražati začetni znesek kapitala, ki je prikazan v listini družbe. Za odražanje sprememb v obsegu kapitala in potrebnega dodatnega kapitala, ki označuje in odraža spremembe v tem vidiku. Če ni bilo za to zahtevo, v bistvu, vse spremembe in bi se pokazala in odraža v odobrenem kapitalu podjetja.

Zato je pomemben kazalnik, ki govori o finančnem stanju podjetja in njegovi ravni razvoja, kraj, ki ga zavzema, kapital, ki ga je zagotovil. Lahko pa se imenuje njen lastni kapital podjetja, lastno osnovo za lastnino. Vendar pa se morajo poleg lastnih sredstev izposojeni skladi pogosto uporabljati. Pomembni trenutki so stroški, stroški, povezani s sodelovanjem izposojenega kapitala. V skladu s potrebnimi zahtevami in pogoji, tudi s sodelovanjem izposojenega kapitala, bo podjetje finančno trajnostno in neodvisno od prestolnice nekoga drugega.

V ruskih regulativnih dokumentih, konceptu " kapital"(Lastni kapital) ni opredeljen. Koncept" kapitala "je določen le v odstavku 7.4 pojma računovodstva v ruskem tržnem gospodarstvu kot" ravnotežje gospodarskih sredstev organizacije po odbitku odgovornega dolga...".

V skladu z mednarodnimi računovodskimi izkazi (v nadaljnjem besedilu MSRP) kapital je kapital naložba lastnikov v podjetje in se zadržijo med lastniki dobička, ki se je nabralo v celotnem obdobju podjetja.

Kapitalska struktura na splošno, v skladu z računovodskimi predpisi "" (PBU 4/99), je predstavljena na naslednji način: \\ t dovoljeni kapital, dodatni kapital, rezervni kapital, zadržani dobiček.

Najpomembnejši za vlagatelja je naslednje informacije o kapitalu podjetja:

skupni zunanji viri investicije - skupni znesek sredstev, vloženih v družbo v vlagatelje;

skupni notranji viri - nabrani finančni rezultat, ki je bil na voljo podjetja.

Ne daje informacij o sestavi zunanje ali o sestavi notranjih virov. Ti kazalniki se v ravnotežju mešajo med seboj v različnih izdelkih. Razmislite o vprašanju več.

V ruskih računovodskih standardih so računi, ki vključujejo podatke o skupnem znesku sredstev, vloženih v vlagatelje družbe, "odobreni kapital" in "razširitveni kapital".

Dovoljeni kapital v zakonodaji ima posebno vlogo. Ne more biti manjše od minimalnega zakona, določenega z zakonom, sicer je možna prisilna likvidacija podjetja. V skladu s civilnim zakonikom Ruske federacije "Dovoljeni kapital določa najmanjšo velikost premoženja družbe, ki zagotavlja interese svojih upnikov." Ta naveden cilj v veliki večini ni mogoče doseči v okviru obstoječih pravil za oblikovanje računovodskega salda.

Ker se lahko odobreni kapital v primeru njenega povečanja oblikuje zbrani finančni rezultat (zadržani dobiček, zneski prevrednotenja), potem to ne omogoča vlagatelju, da presoja znesek sredstev, ki jih vlagateljev.

Natančni kapitalski račun se nabira zelo različne podatke. Po eni strani je to sprememba vrednosti sredstev, ki je dejansko nič več kot katero koli, kot se ne upošteva z davčno zakonodajo, del dobička iz investicijske aktivnosti podjetja, t.j. Finančni rezultati. Po drugi strani pa je to dohodek emisij, ki ga ustanovijo ustanovitelji v odobrenem kapitalu organizacije. Kar zadeva slednje, se ne predloži, na katerega lahko uporabniki potrebujejo zgodovinske informacije o nakopičeni razlikah med nominalno in realno vrednostjo delnic (depoziti, delnice itd.). Te informacije niso niti pravni niti finančni pomen za uporabnika, saj odraža nabrano količino naložb v monetarne enote različnih realnih vrednosti. Samo inflacijska prilagoditev teh vrednosti bo uporabniku omogočila, da vidi realno (izražena v trenutni vrednosti denarja), delež kapitala, ki so ga predložili lastniki.

To je v bistvu na računu "ekstremnega kapitala", se upoštevajo podatki, ki niso vključeni v druge račune.

Rezervni kapital se ustvari glede na organizacijsko in pravno obliko, nujno in / ali z odločbo lastnikov.

Rezerve so namenjene kritju izgub ali odplačevanju obveznic ali delnic delniške družbe. Rezervni kapital ni mogoče uporabiti za druge namene.

Informacije o obsegu kapitala rezervnega kapitala, ustvarjenega v skladu z zveznim zakonom "o delniških družbah" rezervnega kapitala v višini najmanj 5% svojega dovoljenega kapitala, ne nosi nobenih pomembnih informacij za sprejetje gospodarskih odločitev.

Zaradi dejstva, da so take rezerve v skladu z zakonodajo obvezne, vendar informacije o njih ne nosijo znatne stroškovno učinkovite obremenitve, take rezerve smiselno odražajo bilanco stanja, in osnovo za ustvarjanje in drugače označujejo njihove informacije, da jih razkrijejo v pojasnjevalni opombi k računovodski bilanci.

Kot je navedeno v uredbi o računovodstvu in računovodskem poročanju v Ruski federaciji, "Da bi enotno vključile prihodnje stroške v stroške proizvodnje ali pretoka obdobja poročanja, lahko organizacija vzpostavi rezerve za prihajajoče plačilo zaposlenim; plačilo letno plačilo za dolgoročno storitev; plačilo nadomestil za rezultate dela na leto; popravilo osnovnih sredstev; proizvodni stroški za pripravljalno delo v zvezi s sezonsko naravo proizvodnje; prihodnje stroške za reklamacijo zemljišč in izvajanje drugih okoljskih dejavnosti; Prihajajoči stroški popravljanja postavk, namenjenih za najem v skladu s pogodbo o najemu; Garancijska popravila in garancijska storitev; Premaz drugih predvidenih stroškov in drugih ciljev, ki jih določa zakonodaja Ruske federacije, regulativnih pravnih aktov Ministrstva za finance Ruske federacije. "

Kot smo videli, je glavni namen ustvarjanja takih rezerv, da izravnate finančne rezultate družbe po enotni porazdelitvi stroškov. Obračunavanje takšnih rezerv izkrivlja tako realne rezultate gospodarske dejavnosti in stroškovne značilnosti elementov računovodskega salda. Takšne informacije, ki se odražajo v poročilu, ki opisujejo in označujejo finančni položaj organizacije, je bolj verjetno, da bo pomagal zunanjemu uporabniku, da razume pravo stanje zadev podjetja in napoveduje svoje finančne perspektive. Poleg tega se odsev tudi takšnih obetavnih informacij izvede zelo enostransko, saj se informacije odražajo le o stroških. Informacije o pridobljivih prihodkih izdatkov, ki lahko povzročijo rezultate dejavnosti prek njihove enotne porazdelitve, ni računovodskih izkazov.

Po našem mnenju, ker takšne informacije sama po sebi ne izvajajo res koristne komponente za zunanje računovodske izkaze, njen razmislek v bilanci stanja ni potrebna.

Druga vrsta rezerv, ustvarjenih v skladu z računovodskimi pravili, so rezerve v zvezi s priznavanjem pogojnih dejstev gospodarske dejavnosti. Te rezerve v njihovih lastnostih so povezane s prejšnjo obliko.

V skladu z MSRP so take rezerve obveznosti za nedoločen znesek ali z nedoločeno zapadlostjo preteklih dogodkov, ki povzročajo pravne ali fizične obveznosti.

V zvezi s tem ugotavljamo, da so te rezerve, kot tudi prejšnje, pripadajo morebitnim prihodnjim dogodkom (odlivi virov), katerih ofenziva je verjetnostna. Računovodstvo v bilanci stanja prihodnjih dogodkov lahko motijo \u200b\u200bznačilnosti elementov računovodskih izkazov kot niz informacij o preteklih dogodkih.

Sami, so te informacije zelo zanimive in koristne, vendar ima resno povračilo - to je njegovo Infigel. Pomembno boljša rešitev je, da take podatke dodeli v ločen informacijski blok, ki opisujejo verjetnostne značilnosti prihodnjih dogodkov podrobno. Rezerve se ne bi smele odražati v bilanci stanja, temveč v dodatku k njemu, morda v posebnem poročilu o rezervah.

Informacije o pogojnih sredstvih in obveznostih so po našem mnenju boljše, da razkrijejo pojasnjevalne opombe k računovodskim izkazom Organizacije, kar kaže na stopnjo verjetnosti ali vrednosti ocene pogojnega sredstva ali obveznosti. Razkritje verjetnostnih in ocenjenih značilnosti bo hkrati omogočilo uporabniku poročanja, da pridobi referenčno točko pri oblikovanju lastnih sodb glede perspektiv organizacije in ne zavajajoče, saj te informacije odražajo samo računovodjo (ekonomist itd.) študije.

Poleg te vrste rezerv ima družba pravico ustvariti ocenjevalne rezerve v skladu z računovodskimi pravili za dvomljive dolgove, za oslabitev naložb v vrednostne papirje itd.

Z vidika ocenjevanja sredstev so takšne informacije koristne in potrebne, vendar spet nezadostne. Govorimo o razkritju verjetnostnih in ocenjenih značilnosti prihodnjih dogodkov.

Podobne rezerve temeljijo tudi na prihodnjih dogodkih. Če pa za razliko od zgoraj navedenih rezerv, ki temeljijo na prihodnjih dogodkih, se upoštevajo vse možnosti za razvoj stanja (dve možnosti: dve možnosti: ohranjanje vrednosti sredstev (plačilo dolga je v celoti), zmanjšanje stroškov sredstva ( Izpust iz plačila dolga)), potem se take rezerve lahko štejejo za metodo prilagajanja trenutne vrednosti sredstev. Stroški sredstev, povezanih z njimi, je primerno razmisliti v bilanci stanja neto vrednosti, tj. Upoštevanje verjetnosti in posledica neželenih dogodkov.

Če se ne upoštevajo vse možnosti za razvoj razmer, take rezerve, kot tudi rezerve, ustvarjene v zvezi s priznanjem pogojnih dejstev gospodarske aktivnosti, sami opravljajo nepopolne enostranske informacije o prihodnjih dogodkih in jih ni mogoče uporabiti neposredno v opredelitvi trenutnega finančnega položaja organizacije. Takšni podatki (vključno z verjetnostnimi značilnostmi) je treba razkriti v pojasnjevalni opombi.

Ne odražajo v računovodskih izkazih, vendar je zelo potrebno za njene uporabnike, so informacije, povezane s posledicami prenehanja družbe. Načela odraz njegovih elementov temeljijo na načelih stroškov svojih elementov, ki temeljijo na načelih sedanje organizacije. Toda dejstvo je, da je nadaljevanje dejavnosti družbe le ena od strateških naložbenih alternativ. Druga možnost je lahko prenehanje podjetja, ki bi lahko prišel in prisiljen v primeru stečaja. V primeru prenehanja dejavnosti (zlasti prisilnih) bi bilo treba vrednosti, ki se odražajo v bilanci stanja, preceniti z njihovo likvidacijsko vrednostjo, ki je običajno manjša od stroškov, izračunanega za obstoječe podjetje. V tem primeru bodo računovodski izkazi računovodskih izkazov zelo pomembni informacij o vrednosti kapitala, izračunanega na podlagi likvidacijske vrednosti. Takšna velikost bo pravilno odražala minimalni znesek lastnine družbe, ki zagotavlja interese široke palete svojih vlagateljev in posojilodajalcev. Razlika med knjigovodsko vrednostjo kapitala in stroškov likvidacije kapitala se lahko šteje kot korektivni element, ki izpolnjuje vse lastnosti rezerve. V tem primeru se taka rezerva lahko označi kot "rezerva za prenehanje dejavnosti" ali "likvidacijski sklad za likvidacijo". Takšne informacije imajo visoko informacijsko vrednost in bi se morale odražati v računovodskih izkazih.

Zadržani dobiček je najbolj dosleden kazalnik, vendar ni brez pomanjkljivosti. Ta račun zagotavlja informacije o višini čistega dobička, ki ga delničarji ne umaknejo (vlagatelji itd.) In preostalo podjetje. Toda zaradi dejstva, da se ta informacijska funkcija ne izpolnjuje zakonskih in rezervnih kapitala (obrazcev), ne izpolnjuje računa.

V tabeli je predstavljena kapitalska struktura, ki upošteva najboljši način kot obstoječe, informacijske potrebe vlagateljev (in drugih zunanjih uporabnikov). Ena.

Tabela 1.

Kapitalska struktura.

Prispevek iz zneska vseh njenih delničarjev, vloženih v kapital lastnih sredstev. Za podjetje je zunanji vir financiranja. Kot je razvidno iz tabele. 1, je sestavljen iz odobrenega kapitala, ki je pravno pomembna vrednost, in dohodek emisij, ki je enak razliki med skupno vrednostjo kapitalskih vlagateljev in osnovnega kapitala.

Poleg tega je bil kapital zunanji vir financiranja, to je neto osnovni kapital, ki je oproščen davčne obremenitve v svojem umiku delničarjev.

Reinvestirani dobiček je notranji vir financiranja. Za razliko od plačenega kapitala, se ni bilo sproščeno, ko se odplačajo delničarji iz ustrezne davčne obremenitve v obliki davka na dividende. Podatki o reinvestiranem dobičku kažejo obseg kapistov podjetij. In kaj je pomembno, vsebina pojma "reinvestirane dobiček" je dobro zložena v konceptu "dobička" na finančnem konceptu kapitala, ki je skupaj z dividendami njegove potrebne komponente.

Za analitične namene je smiselno ločeno dodeliti v sestavi akumuliranega čistega dobička zadržanega dobička in nedenarnih sprememb v kapitalu.

Zadržani dobiček (izguba) je tradicionalni glavni notranji vir financiranja dejavnosti družbe.

Nedenarne spremembe kapitala - nabrana vrednost povečanja stroškov sredstev zaradi njihovega prevrednotenja.

Povečanje stroškov sredstev zaradi njihovega prevrednotenja (notranjo dobiček), za razliko od čistega (monetiziranega) dobička, običajno ni priznan kot finančni rezultat dejavnosti družbe, in informacije o tem se ne odražajo v izkazu poslovnega izida. Kljub temu se ta vrsta dobička ne more pripoznati le kot take, ampak tudi za obravnavo ustreznega davka. Torej, James R. Hitchner v svoji finančni knjigi vrednotenja. Vloge in modeli kažejo na naslednje: "Vprašanje priznavanja davkov na notranji dobiček je bil vedno sporen. Odločitve o nedavnih sodnih zadevah, ki so predvidene za delež davkov, v primeru, da ima družba C-Corporation status status."

Računovodska bilanca vsebuje vire oblikovanja premoženja (sredstev), ki so razdeljeni na kapital in izposojeni. Lastni kapital se odraža v oddelku III "Kapital in rezerve".

Pravičnost - To je neto vrednost premoženja, opredeljena kot razlika med vrednostjo sredstev (premoženja) organizacije in njenih obveznosti. Lastni kapital lahko sestavljajo odobreni kapital, dodatni in rezervni kapital, zadržani dobiček.

Bilanca stanja. Oddelek III Kapital in rezerve

Dovoljeni kapital (CC) - To je obseg prispevkov ustanoviteljev k začetnemu razvoju podjetja. Najmanjši znesek osnovnega kapitala je določen z zakonom za vsako organizacijsko in pravno obliko. Največja velikost ni omejena in določijo ustanovitelji podjetja. Znesek kazenskega zakonika je treba določiti v sestavnih dokumentih, vsaka sprememba mora biti registrirana v davčnem organu.

V "zakonsko prestolnici" linije se vrednost odobrenega kapitala vedno odraža, registrirana v sestavinah. Ne glede na to, so mu plačali ustanovitelje ali ne, njihov dolg na kazenskem zakoniku se bo odražal v ravnovesju posebej.

Prvo ožičenje, ki ga računovodja počne v novo odprti potrošnji vrednosti vrednosti odobrenega kapitala.

Zakonski sklad - To je znesek sredstev, ki jih država dodeli država za države in občinske organizacije, da se zagotovi njene dejavnosti. V nasprotju z odobrenim kapitalom je odobreni kapital odločitev, njegov edini lastnik je država.

Lastne delnice, odkupljene iz delničarjev s to linijo, delniške družbe odražajo vrednost njihovih delnic, kupljenih od delničarjev na poznejše nadaljnje prodaje ali preklic.

Gospodarske družbe ali partnerstva lahko odražajo delež udeležencev, ki jih je družba pridobila sama ali partnerstvo za posredovanje na druge udeležence ali tretje partnerstvo.

Lastne delnice, ki so šle v družbo v letu poročanja, po katerih bi moral udeleženec plačati z njihovo dejansko vrednostjo v skladu s računovodskimi izkazi za leto poročanja, se upoštevajo pri računovodstvu na nominalni vrednosti.

Komercialne organizacije imajo pravico enkrat na leto, da ponovno ocenijo skupino homogenih objektov za sedanje (obnovitvene) stroške. Vrstica "Prevrednotenje dolgoročnih sredstev "odraža vsoto povečanja vrednosti nekratkoročnih sredstev, ki so bile ugotovile rezultate njihovega prevrednotenja.

Ekstremni kapital (brez prevrednotenja) - odraža vrednost dodatnega kapitala organizacije, z izjemo zneskov nastanitve nekratkoročnih sredstev.

Ekstremni kapital se oblikuje z:

dohodek od emisij, ki je znesek razlike med prodajo in nominalno vrednostjo delnic (delnic), obrnjen v postopku oblikovanja odobrenega kapitala organizacije (pod ustanovitvijo Organizacije, z naknadnim povečanjem dovoljenega kapitala ) s prodajo delnic (delnice) po ceni, ki presega nominalno vrednost;

razlika, ki izhaja iz izvidnika vrednosti sredstev in obveznosti organizacije, ki se uporablja za izvajanje dejavnosti zunaj Ruske federacije v rubljih;

depoziti v lasti družbe z omejeno odgovornostjo;

zneske DDV, ki jih ustanovitelj obnovi med prenosom premoženja kot prispevek k odobrenemu kapitalu in posredovani institucionalizirani organizaciji (če določeni zneski niso prispevek k odobrenemu kapitalu institucionalne organizacije).

Rezervni kapital - se lahko pojavi nujno v skladu z zakonodajo, to se nanaša na delniške družbe. Družbe z omejeno odgovornostjo lahko prostovoljno oblikujejo Kazahstan v skladu z Listino.

Računovodska bilanca Organizacije predstavlja številne pomembne finančne kazalnike, ki označujejo poslovanje družbe, vključno s temi stroški kapitala. Trenutno obstajajo različne metode za izračun takega kazalnika kot lastnega kapitala - preučili bomo spodaj.

Eden od glavnih načinov za izračun kapitala temelji na računovodskih podatkih in je navedena v vrstici 1300 "Skupaj v oddelku 3". Iz pooblaščenega, dodatnega kapitala (nastala tudi med prevrednotenjem sistema OS), rezervni sklad, pa tudi zadržani dobiček.

V ruski zakonodaji je pogosto potrebno imeti neto sredstva, ki se oblikujejo iz računovodskega salda računovodskega salda, ki jih odšteje od sredstev družbe (vrstica 1600) vseh obveznosti (vrstice 1400 in 1500), dolg udeležencev in dodajanje prihodkov prihodnjih dohodkov obdobij. Ta metoda pomaga oceniti udeležence in vlagatelje stroške poslovanja.

Obstaja tudi metoda za določanje kapitala za davčne namene, ko gre za izračun davka na dohodek in obstajajo pod nadzorom dolga, to je posojilo dolg ali posojilo, ko je oseba, ki je izdal posojilo ali določbo, tuje podjetje, ki ima več kot 20% osnovnega kapitala posojilojemalca (neposredno ali posredno).

Ne smemo pozabiti, da mora dolg presegati več kot trikratno vrednost kapitala. Za takšna posojila se obresti upoštevajo v izdatkih, ki niso v celoti, temveč na določenih okvirih (pravilo »fine kapitalizacije«). Ko pričakujemo svoj kapital za dani primer, so vaša lastna sredstva v bilanci stanja linija 1300 "skupaj na oddelku. Sh "plus dolžniški posojilojemalec za davke.

Ugotavljam, da ko gre za davčne dolgove, potem ni nobenih zaostalih prispevkov v sklade (pokojninski sklad, Sklad socialnega zavarovanja, obvezni zdravstveni sklad).

Sestavljen je iz zasebnega kapitala bilance obveznosti - odobreni kapital, osnovni kapital in prispevki tovarikov (vrstica 1310), dodatni kapital (vrstica 1350), sklad za varnostno kopiranje (vrstica 1360), zadržani dobiček (String 1730), in tako naprej .

Formula za pravičnost na ravnotežju je precej preprosta. Lastni kapital v bilanci stanja je linija 1300 "Skupaj" z oddelkom W "Kapital in rezerve". Na primer, našli bomo lastna sredstva v bilanci Soyuz LLC. Podatki 31. decembra:

Pooblatni kapital - 10 tisoč rubljev;

Prevrednotenje dolgoročnih sredstev - 50 tisoč rubljev;

Zadržani dobiček - 1000 tisoč rubljev.

Kapital je enak 1.060 tisoč rubljev. (10 tisoč rubljev. + 50 tisoč rubljev. + 1000 tisoč rubljev.).

Obseg pooblaščenega (delniškega) kapitala se odraža v bilanci stanja v skladu s registrirano listino družbe, predstavlja prispevke ustanoviteljev (udeležencev, delničarjev) družbe. Za LLC je minimalni znesek kazenskega zakonika 10.000 rubljev, za javno javnost 100 000 r., In nejavni JSC enakih 10 000 r. Lahko se vnese v gotovino kot nedenarno (vrednostne papirje, lastninske pravice itd.), In obstajati mora neodvisna ocena takega prispevka. Podjetja v državni lasti namesto odobrenega kapitala je listina kapitala. Velikost kriminalnega CC lahko najdete v vrstici 1310 bilance.

Ko je družba nerešena sredstva, ko prodaja delnice, delniški delež prejme znesek nad nominalno vrednostjo, je prost pomoči kot prispevek k lastniški družbi, to se upošteva kot dodatni kapital.

Od dobička družbe se ustvari rezervni sklad za nadomestitev morebitnih izgub, tudi v primeru neporavnanih terjatev. Znesek rezerve se določi ločeno za vsakega dvomljivega dolga. Družbe delniških družb, ki jih je dolžan ustvariti, za doo Takšna dajatev je predvidena v Listini. V ravnotežju se rezervni kapital odraža v vrstici 1360 "rezervni kapital".

Kadar dobiček ostane na razpolago družbe, ni odšel na davke in ni bil razdeljen med udeleženci (delničarji), se odraža v računu 84 "Zadržani dobiček (odkrita izguba)." Zadržani dobiček ima pravico, da se porabijo le z odločitvijo lastnikov, ga lahko pošljejo dividendam ali povečanju odobrenega kapitala. Prav tako lahko pošljete dobiček za pokrivanje lanskih izgub.

Dobičkonosnost kapitala odraža razmerje med čistim dobičkom pri izvajanju povprečnega obsega lastnih sredstev.

Podatki za izračun se vzamejo iz bilance stanja. Koeficient dobičkonosnosti je označen s strani ROE.

Koeficient dobičkonosnosti kaže, kako učinkovito je bil denar uporabljen v obdobju poročanja. Jasno je, da je ta kazalnik izjemno pomemben za vlagatelje in lastnike podjetij.

Obstaja več razmerij razmerij. Zanimali bomo tudi donosnost kapitala. To pomeni, da ta sredstva, ki pripadajo podjetju za lastninske pravice.

Kako oceniti rezultat izračunov:

Koeficient dobičkonosnosti kapitala se primerja z drugimi izvedbami tekočega denarja v sredstvih in vrednostnih papirjih drugih podjetij. Ali z bančnim odstotkom depozitov, v skrajnem.

Vrednost dobičkonosnosti kapitala.

Kazalnik dobičkonosnosti lastnih sredstev se izračuna kot zaseben iz čistega dobička povprečne velikosti lastne naložbe. Podatki se sprejmejo za določen časovni interval: mesec, četrtletje, leto.

Formula za izračun dobičkonosnosti lastnih sredstev: \\ t

ROE \u003d (čisti dobiček / povprečna vrednost lastnih sredstev) * 100%.

Številke za izračune je treba vzeti iz poročila o finančnih rezultatih (končni kazalnik) in odgovornost za uravnoteženje (končni kazalnik).

Povprečna vrednost kapitala - formula za izračun:

SK \u003d (Začetek obdobja obdobja + SC Konec obdobja) / 2.

Dobičkonosnost Formula iz lastniškega kapitala:

ROE \u003d (str. 2110 + str. 2320 + str. 2310 + str. 2340) / ((str. 1300 NG + PP. 1300 kg + str. 1530 NG + str. 1530 kg) / 2) * 100%.

V številkah - podatki iz poročila o finančnih rezultatih (obrazec 2). V imenovalcu - iz končne bilance (obrazec 1).

Za izračun dobičkonosnosti s pomočjo Excela uvajamo podatke za računovodske izkaze družbe "X":

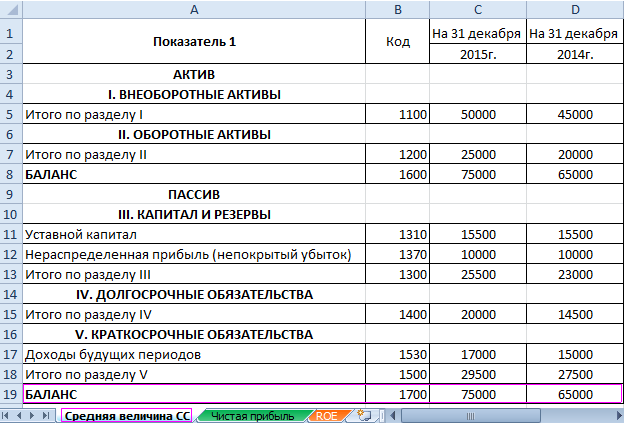

Poročilo o finančnih rezultatih ("starih": o dobičku in izgubi):

Tabele so poudarile vrednosti, ki bodo potrebne za izračun koeficienta dobičkonosnosti kapitala.

Avtomatizirajte izračun z uporabo Excelove formule. Na splošno lahko naredite ločeno tabelo s pomembnimi gospodarskimi kazalniki. Vnesite formule glede na vrednosti v ustreznih poročilih - in hitro pridobite podatke za statistično analizo, primerjavo in sprejemanje odločitev o upravljanju.

Excelove formule za izračun dobičkonosnosti kapitala: \\ t

Sklepi:

Naložbena privlačnost projekta ne ocenjuje le do donosnosti naložb. S sprejetjem odločitve, vlagatelj gleda donosnost sredstev, prodaje in drugih meril za učinkovitost podjetja.