Obrazec izjave lahko prenesete.

Dokler organizacija ali samostojni podjetnik ni odjavljen kot plačnik UTII, mora ob koncu vsakega četrtletja plačati davek in predložiti izjave za UTII (7. člen Informacijskega pisma predsedstva Vrhovnega arbitražnega sodišča z dne 05. 3. 2013 št. 157, člen 346.30 Davčnega zakonika Ruske federacije). In tudi če dejansko ni bila opravljena nobena dejavnost in so dejanski dohodki za obdobje enaki nič, se plača enotni davek na podlagi možnega dohodka, ki ga je treba prejeti (člen 1 člena 346.29 Davčnega zakonika Ruske federacije ). V skladu s tem je nemogoče predložiti ničelno deklaracijo in ne plačati UTII (dopisi Ministrstva za finance z dne 14. 9. 2009 št. 03-11-06 / 3/233, z dne 02. 7. 2012 št. 03-11-11 / 196 ).

Če IFTS še vedno predložite izjavo UTII nič, vam lahko davčni organi zaračunajo dodaten davek na podlagi fizičnih kazalnikov, navedenih v zadnji izjavi UTII, ki ni nič, ki ste jo predložili ().

Na primer, odvetnik je odpovedal najemno pogodbo in nima več prostorov, kjer bi lahko opravljal gostinske storitve, za katere je plačal UTII. Nato:

Obrazec za prijavo lahko prenesete.

Tudi če je bila organizacija (ali samostojni podjetnik) izbrisana iz registra, mora predložiti izjavo o UTII za četrtletje, ko se je dejavnost še izvajala (

V čl. 80 Davčnega zakonika Ruske federacije pravi, da je izjava dejansko obvestilo o prejetih prihodkih in odhodkih. Ključna beseda tukaj — prejeli.

Po čl. 44 Davčnega zakonika Ruske federacije se davek plača le, če obstajajo okoliščine, določene v davčnem zakoniku Ruske federacije.

Umetnost. 346.28 Davčnega zakonika Ruske federacije določa te okoliščine za subjekte - plačnike UTII. Za njih je predmet pri izračunu davka — pripisani dohodek. Tukaj je ključna beseda « pripisan".

V skladu s tem, če se zahteva za obrazec izjave nanaša na dejanski prejem dohodka, potem predmet obdavčitve z UTII dejansko ni prejet, ampak se predpostavlja na podlagi izračunanih kazalnikov. Te meritve so osnovni donos in fizična metrika. Z zmnožkom teh vrednosti se določi UTII.

Ali je mogoče oddati ničelno deklaracijo, če ni kazalnikov, kot so število zaposlenih, površina prodajnega prostora, število trgovskih mest ali prevoznih enot? In ali je sploh treba oddati poročila, če je dohodek 0? Kodeks ne daje neposrednega odgovora na ta vprašanja.

Pomembno! Razlog za nastanek sporov glede ničelne deklaracije je nejasnost razumevanja, kako izračunati davek v odsotnosti začasne dejavnosti in posledično ob odsotnosti kakršnega koli fizičnega kazalca.

Potreba po vložitvi izjave o ničelni UTII je sporno vprašanje. Različna stališča zastopajo Zvezna davčna služba, Ministrstvo za finance Rusije in sodstvo.

Zlasti stališče FTS je občasno podvrženo spremembam, za katere so značilna nasprotna mnenja. To jasno ponazarjajo njena pisma in pojasnila:

Izhod! Tako FTS domneva, da mora podjetje, ki je ustavilo svoje dejavnosti, plačati UTII, razen če mu ni odvzeta možnost uporabe svojih proizvodnih sredstev.

Ministrstvo za finance se je o vprašanju, ali je potrebna ničelna izjava za UTII, izrazilo v dopisu z dne 15. aprila 2014 št. 03-11-09 / 17087. Stališče financerjev je bilo, da če se dejavnost za nekaj časa ustavi, potem to dejstvo ne pomeni preklica plačila davka.

Če se v davčnem obdobju ne upoštevajo kazalniki, ki se uporabljajo za izračune, to kaže na popolno prenehanje dejavnosti, povezanih z UTII, in potrebo po odjavi.

Ministrstvo za finance je v dopisu z dne 24. oktobra 2014 št. 03-11-09 / 53916 odgovorilo:

Pomembno! V letih 2018 - 2019 stališče Ministrstva za finance o tem, alinič deklaracija za UTII, se ni spremenilo. Razsodba finančne službe je naslednja: »Za plačilo davka ne oddajajte ničelne izjave. Ko je dejavnost začasno ustavljena, se odjavite."

Izraženo je negativno stališče vrhovnega arbitražnega sodišča:

V teh dokumentih je navedeno, da odsotnost predmeta obdavčitve zavezanca ne more oprostiti obveznosti predložitve ničelne napovedi.

Pomembno! Zaključek iz pregleda je nedvoumen. Začasna prekinitev dela ali opravljanja storitev ne prekliče statusa plačnika UTII in ne odpravi obveznosti plačila.

Opomba! Sodišča so celo menila, da je zakonito izdati nalog zavezancu za popravek napovedi, sestavo po izračunanih kazalnikih, če brez odstranitve podjetja iz davčne registracije dejansko ni opravljal dejavnosti in je predložil ničelno deklaracijo v v podporo temu (odločba arbitražnega sodišča Daljnega vzhodnega okrožja z dne 10. 8. 2014 o zadevi št. A51-37897 / 2013).

Ti sklepi vključujejo 2 sklepa:

V obeh obravnavanih primerih so podjetniki, ki so imeli izjavo UTII nič, lahko dokazali, da so izgubili možnost opravljanja obdavčljivih dejavnosti UTII, saj so odpovedali najemne pogodbe (prostor v enem in zabojniki v drugem primeru).

V prvih dveh primerih so bili spori z IFTS izgubljeni. A kasacijska sodišča so se postavila na stran davkoplačevalcev in opozorila, da so bile norme davčne zakonodaje v prejšnjih odločbah razložene napačno.

Tako smo se morali soočiti z dvoumnim, včasih protislovnim pristopom k presoji nujnosti in zakonitosti vložitve ničelne izjave s strani plačnikov UTII. Na podlagi navedenega lahko sklepamo, da:

Pripisani davek je treba poročati četrtletno. Poleg tega tudi pomanjkanje dejavnosti ni razlog za nepredložitev prijave, saj višina pripisanega davka ni odvisna od dejanskega dohodka. V članku boste našli navodila za izpolnjevanje deklaracije UTII za 4. četrtletje 2017, lahko pa prenesete tudi vzorec izpolnjene izjave.

Od trenutka registracije kot plačnika UTII nastane obveznost poročanja o enotnem pripisanem davku. Obdobje poročanja za vmenenke je četrtina. Zato prvič obstaja obveznost poročanja po koncu četrtletja, v katerem je bila organizacija ali samostojni podjetnik registriran.

Spomnimo se, da imajo davkoplačevalci pravico uporabljati UTII, če izpolnjujejo naslednja merila:

- opravlja eno od dejavnosti, navedenih v 2. odstavku čl. 346.26 Davčnega zakonika Ruske federacije, pod pogojem, da je za to vrsto dejavnosti uporaba imputacije dovoljena z veljavno regionalno zakonodajo in pod pogojem, da se ta dejavnost ne izvaja v okviru preprostega partnerstva ali skrbniškega upravljanja premoženja ;

- davkoplačevalci niso med največjimi;

- za to vrsto dejavnosti ni uveden prometni davek;

- število osebja ne presega 100 ljudi;

- v odobrenem kapitalu organizacije delež pravnih oseb ne presega 25%;

- drugi pogoji iz čl. 346.26 Davčnega zakonika Ruske federacije.

Ne pozabite, da če davčni zavezanec poleg dejavnosti imputacije opravlja še kakšno drugo dejavnost, pa mora plačati davke in oddati poročila na podlagi davčnega sistema, s katerim je imputacija združena.

Obrazec za pripisano davčno napoved je mogoče prenesti iz uradnih virov na spletni strani davčnih organov v priljubljenih pravnih zbirkah podatkov.

Poleg tega je obrazec poročila lahko prenesite na naši spletni strani... To je uradni obrazec, ki ga je odobrila Zvezna davčna služba.

Prenesite obrazec UTII (za samostojne podjetnike in organizacije)

Pripisani davčni obračun se predloži četrtletno do 20. dne v mesecu, ki sledi poročevalskemu četrtletju. Rok za plačilo davka v skladu z napovedjo je do 25. dne v mesecu, ki sledi poročevalskemu četrtletju.

V spodnji tabeli si oglejte koledar poročanja in plačil davkov za poročevalska obdobja v letu 2017 ob upoštevanju odlog, povezanih z vikendi:

|

Obdobje poročanja |

Rok za oddajo obračuna pripisanega davka |

Rok za plačilo davka za poročevalsko obdobje |

|---|---|---|

| 4. četrtletje 2017 | 20. januarja 2018 | 25. januarja 2018 |

|

1. četrtletje 2018 |

||

|

2. četrtletje 2018 |

||

|

3. četrtletje 2018 |

||

|

4. četrtletje 2018 |

Od leta 2017 se je spremenila oblika obračuna pripisanega davka. Izvedene so bile manjše spremembe, ki veljajo za vse davkoplačevalce – spremenilo se je besedilo o zavarovalnih premijah, ki so povezane s prenosom nadzora nad prispevki na davčne organe.

Za podjetnike brez osebja se je pojavila prijetna sprememba – zdaj fiksni prispevki znižujejo davek brez omejitve zneska.

Obrazec izjave je bil odobren z odredbo Zvezne davčne službe z dne 4. 7. 2014 št. ММВ-7-3 / [email protected] Z istim dokumentom se odobri tudi postopek izpolnjevanja izjave. Osnovne zahteve so skupne:

- obrazec se izpolni s tiskanimi mediji, v elektronski obliki ali s pisalom v modri, črni, vijolični barvi;

- vsi listi morajo biti zaporedno oštevilčeni;

- Izjavo lahko oddate osebno, po pošti ali preko interneta.

Obrazec izjave ima naslovno stran in 3 obvezne dele:

Najprej se izpolni naslovna stran. Običajno njegova registracija računovodjem ne povzroča vprašanj, zato tega postopka ne bomo podrobno opisovali.

Ugotavljamo le, da je izjava vložena na kraju registracije ravno kot davčni zavezanec za UTII.

Če je podjetje ali samostojni podjetnik registriran za več vrst dejavnosti, vendar v eni regiji, se izjava predloži ena naenkrat za vse vrste dejavnosti (z več razdelki 2). Če davčni zavezanec posluje v različnih regijah, se vsakemu davčnemu uradu na kraju registracije predloži več izjav.

Po naslovni strani nadaljujte z registracijo rubrike 2. Kot smo že omenili, se ta rubrika izpolni za vsak objekt, kjer se dejavnost izvaja, in za vsako vrsto dejavnosti.

Na primer, če ima davčni zavezanec v lasti manjši prostor, v katerem se v enem delu opravljajo storitve avtopralnice, v drugem delu z ločenim vhodom pa je majhna delavnica za popravilo čevljev, potem dvakrat izpolni razdelek 2: za eno vrsto dejavnosti v enem oddelku 2.

Ali pa ima na primer davkoplačevalec 2 frizerski saloni, vendar v različnih občinah svojega mesta. Nato boste morali izpolniti tudi 2 drugi rubriki o isti vrsti dejavnosti, vendar z razdelitvijo na 2 OKTMO.

Razdelek 2 se izpolni:

- šifra vrste dejavnosti, ki jo je mogoče prevzeti v prilogi sklepa o odobritvi obrazca deklaracije;

- naslov kraja, kjer se dejavnost izvaja;

- Koda OKTMO, dodeljena temu mestu;

- osnovna donosnost, ki je določena za vrsto dejavnosti, katere šifra je navedena na tej strani poročila;

- zvezni koeficient-deflator K1 in regionalni koeficient K2;

- na mesečni ravni za četrtletje je navedeno:

- vrednost fizičnega kazalnika, ki ustreza vrsti dejavnosti in osnovni dobičkonosnosti, ki sta že navedena na tej strani poročila;

- število koledarskih dni, v katerih je bil davčni zavezanec registriran kot odvetnik;

- davčna osnova na podlagi izračuna podatkov o osnovni dobičkonosnosti, fizičnem kazalniku in številu koledarskih dni;

- skupna davčna osnova za četrtletje;

- stopnja, ki velja v regiji;

- znesek davka (osnovna * stopnja).

Tretji del se zaključi na naslednji način:

Oddelek 1 je dopolnjen z najnovejšim. Tu sta vrstici 010 in 020 večkrat izpolnjeni.

Plačljivi davek je razdeljen na ločeno OKTMO. Znižanje višine zavarovalnih premij je sorazmerno z obračunanim davkom brez zavarovalnih premij.

Posebnost izpolnjevanja izjave s strani podjetnika je le znižanje davka na fiksna zavarovalna plačila, razen omejitve 50% zneska davka. A to velja le za podjetnike brez delavcev.

Spodaj boste našli vzorec izpolnjevanja takšne izjave.

Na naši spletni strani lahko prenesite izjavo podjetnika, izvajanje dejavnosti oddajanja mest na plačljivih parkiriščih.

Na naslovni strani je polje, ki označuje, kje se poročilo odda. Dešifriranje kod je podano v Dodatku 3 k postopku za izpolnjevanje deklaracije UTII. Za podjetnike so to lahko naslednje kode:

Nekateri računovodje postavljajo to vprašanje. Pravzaprav ni nobenih prilog k izjavi. Toda samo oblika izjave je Dodatek št. 1 k sklepu, s katerim se potrdi.

Kot že opisano, zdaj fiksni prispevki delodajalca brez zaposlenih znižujejo enotni pripisani davek brez omejevanja zneska. V oddelku 3 je za zavarovalne premije takega podjetnika namenjena posebna vrstica. To je edina razlika in značilnost izpolnjevanja poročila takega zavezanca. Vzorec izpolnjevanja izjave s podobnimi pogoji je že podan.

Ničel pripisani davčni obračun je po definiciji nemogoč. Navsezadnje osnova za izračun pripisanega davka ni dejanski dohodek ali dobiček, temveč pogojni kazalniki, ki so določeni na zakonodajni ravni. Če davčni zavezanec preneha poslovati, ga je treba odjaviti iz UTII. V nasprotnem primeru je dolžan plačati davek na podlagi osnovnega dohodka in fizičnega kazalnika ter oddati napoved za ta davek.

Če torej dejavnost preneha, odvetnik ne sme predložiti ničelne izjave, ampak vložiti v davčno vlogo za odjavo v obliki UTII-3 (ali UTII-4 za samostojne podjetnike).

Organizacije lahko uporabljajo te sisteme poročanja prek telekomunikacijskih kanalov, s katerimi imajo podpisane ustrezne pogodbe. In samostojni podjetniki imajo pravico poročati o pripisanem davku prek osebnega računa zavezanca.

Na uradni spletni strani davčnega inšpektorata lahko prenesete brezplačno različico programa " davkoplačevalec". Vmesnik te programske opreme je intuitiven, posodobitve pa se redno objavljajo na istem uradnem internetnem viru davčnih organov.

Po izpolnitvi izjave v programu morate naložiti elektronsko datoteko, ki jo lahko pošljete prek osebnega računa zavezanca.

Nastalo poročilo lahko tudi preprosto natisnete in pošljete po pošti ali osebno prinesete na davčni urad.

Podaljšano do 01.01.2021. Prej se je domnevalo, da bo posebna davčna ureditev za samostojne podjetnike prenehala obstajati 01.01.2018. To pomeni, da so vsi zavezanci še vedno dolžni predložiti ustrezna poročila. V katerem časovnem okviru se predloži izjava za UTII, ali je mogoče ne plačati davka in predložiti ničelno deklaracijo, če ni bila opravljena nobena dejavnost, bomo povedali v članku.

Obrazec in postopek za izpolnjevanje izjave sta odobrena z odredbo Zvezne davčne službe z dne 04.07.2014 št. ММВ-7-3 /. Obrazec napovedi za enotno pripisano dohodnino lahko prenesete na koncu članka.

Izjava se četrtletno posreduje IFTS, v katerem je podjetnik registriran. To je treba storiti do 20. v mesecu, ki sledi poročevalskemu četrtletju (3 Umetnost. 346.32 Davčnega zakonika Ruske federacije). Če zadnji dan dostave pade na vikend ali praznik, se rok prestavi na naslednji prvi delovni dan.

Torej so v letu 2019 roki naslednji:

Poročila lahko oddate:

Zelo pomembno je, da se držite rokov za dostavo poročila in ne pozabite posredovati poročil, tudi če ne poslujete.

Če zamujate s predložitvijo izjave ali je sploh ne oddate, bo samostojnemu podjetniku naložena globa v skladu z člen 119 Davčnega zakonika Ruske federacije... To je 5 % neplačanega zneska davka, navedenega v prijavi za vsak mesec zamude (polno in nepopolno). Najmanjša globa je 1000 rubljev, najvišja pa 30% zneska davka. To pomeni, da če je znesek davka, ki ga je treba plačati, nepomemben ali enak nič, bo globo še vedno treba plačati.

Poleg globe lahko Zvezni inšpektorat davčne službe začasno ustavi poslovanje na računih v bankah podjetnika ( Umetnost. 76 Davčnega zakonika Ruske federacije). Prepoved bo veljala do oddaje poročil.

Kaj pa, če podjetnik v poročevalskem obdobju ni posloval? Ali moram oddati poročila in kako to storiti?

Če je podjetnik registriran kot plačnik UTII, je treba poročilo predložiti, tudi če se dejavnost ne izvaja. To pravilo je treba upoštevati do odjave kot plačnika UTII v skladu s pravili člen 346.28 Davčnega zakonika Ruske federacije.

Ali je mogoče oddati izjavo z nič kazalniki, če ni dejavnosti? Možni sta dve situaciji:

FTS omogoča možnost oddaje poročila z nič kazalniki v odsotnosti fizičnih kazalnikov (Informacija FTS z dne 19. 09. 2016). Toda poročilo bo še vedno treba predložiti četrtletno.

IE Saveliev Ivan Illarionovich je registriran kot plačnik UTII. Vrsta dejavnosti - opravljanje storitev cestnega prevoza za prevoz blaga. V dejavnosti je bil uporabljen 1 tovornjak. Decembra 2017 je vozilo prodal, iz registra pa ni izstopil kot plačnik. Tako je za 1. četrtletje 2019 pred 20. aprilom dolžan oddati izjavo. Podjetnik sledi stališču Zvezne davčne službe in predloži ničelno napoved.

Dokument je sestavljen iz naslovne strani in treh razdelkov.

1. Izpolnimo naslovno stran:

2. Izpolnimo razdelek 1.

V tem razdelku izpolnimo samo kodo OKTMO. Znesek davka je v našem primeru nič in v vrstico 020 damo pomišljaj. Kodo OKTMO lahko najdete s storitvijo https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Izpolnimo razdelek 2.

Vrstica 010 se izpolni v skladu s prilogo 5 naročilnice za izpolnitev. Vanj damo kodo 05.

Nato izpolnimo naslov izvajanja dejavnosti in OKTMO. Navedemo osnovno donosnost v skladu z Umetnost. 346.29 Davčnega zakonika Ruske federacije, koeficient K1 - v skladu z Odredbo Ministrstva za gospodarski razvoj z dne 30. 10. 2017 št. 579, K2 - v skladu s čl. 2 zakona Sankt Peterburga z dne 17. junija 2003 št. 299-35. V vrstice vstavimo črtice, ki označujejo fizični kazalnik, davčno osnovo in obračunani davek.

4. Izpolnimo razdelek 3.

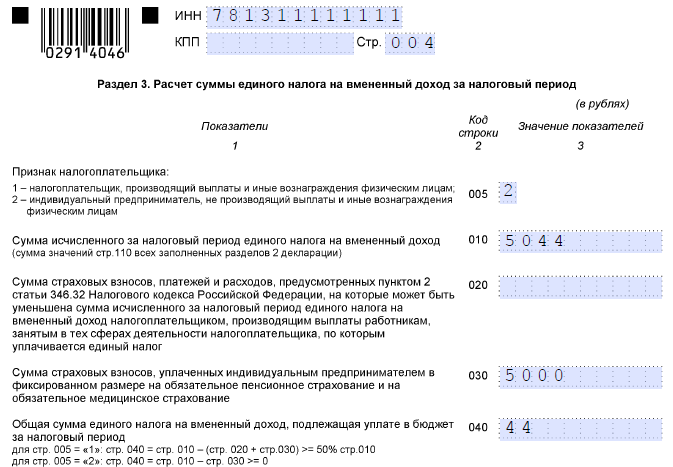

Ker samostojni podjetnik nima zaposlenih delavcev, potem v vrstico 005 vnesemo 2. Če je samostojni podjetnik v poročevalskem četrtletju plačal zavarovalne premije, jih je treba navesti v vrsticah 020 in 030. I.I.Savelyev. plačane fiksne zavarovalne premije v višini 5.000 rubljev. V vrstico 040 postavimo pomišljaj.

Spremenimo pogoje primera: Savvateev I.I. ni izvajal dejavnosti prevoza blaga v 1. četrtletju 2019, vendar vozila ni prodal. Nato je treba izračunati pripisano dohodnino in jo plačati v proračun.

Naslovno stran, kot tudi kazalnike naslova, izpolnimo na enak način kot izpolnimo ničelno deklaracijo.

Priporočljivo je, da začnete izpolnjevati od razdelka 2.

In tudi znesek davka, pri čemer se davčna osnova za četrtletje pomnoži z davčno stopnjo.

Izpolnimo rubriko 2. Višino davka, ki ga je treba plačati, določimo tako, da obračunani davek zmanjšamo za znesek vplačane fiksne zavarovalne premije.

Zdaj izpolnimo znesek za plačilo v razdelku 1.

Iz zgoraj navedenega je jasno, da če se je podjetnik odločil za prenehanje dejavnosti, potem je treba to formalizirati. Enostavno ne morete nehati pošiljati poročil. To bo povzročilo kazni inšpekcijskih organov.

Če se odločite, da ne boste več opravljali dejavnosti, ki spadajo v davčni režim UTII, potem v skladu s čl. 346.28 Davčnega zakonika Ruske federacije je treba vlogo vložiti pri Inšpektoratu Zvezne davčne službe. To je treba storiti v petih dneh od dneva prenehanja dejavnosti, ki sodijo v ta davčni režim. Prijavni obrazec odobren

Ali ni poročil za samostojne podjetnike o UTII? To je vprašanje, ki si ga zastavljajo številni nadobudni podjetniki. Od 01.01.2014 imajo podjetniki, ki uporabljajo UTII, možnost, da ga spremenijo v katerega koli drugega, saj je ta režim postal neobvezen. Spremembe zakona so pojasnile, da se davek odslej obračunava na podlagi pripisanega dohodka in ne na podlagi celotnega dobička. Te novosti so postale nekakšen privilegij za mnoge podjetnike, saj so poenostavile računovodstvo in zmanjšale količino poročanja, še posebej za tiste, ki delajo brez zaposlitve osebja. Ta ugodnost vam daje razlog, da se znebite statusa davčnega zastopnika.

Pravno, če samostojni podjetnik spada pod merilo UTII, ga lahko še naprej uporabljate. Predvideva se, da bo dokončna odločitev o njegovi preklicu sprejeta najpozneje leta 2018. Podjetniku so dodeljene naslednje vrste poročanja:

Obveznosti do davčnega inšpektorata za predložitev posamezne davčne napovedi za UTII so ostale (kljub zakonodajni sprostitvi). Podjetnik mora to početi četrtletno. Ta davčna ureditev predvideva, da se lahko obdavčijo le nekatere vrste dejavnosti, ne pa vsa področja. Zato samostojni podjetniki včasih delajo napake, če namesto izjave UTII predložijo obrazce za druge davčne režime.

Izjavo je treba predložiti in plačati v zakonsko določenem roku. V mesecu, ki sledi poročevalskemu četrtletju, je treba napoved oddati do 20., davek pa plačati do 25. Na podlagi osnovnih kazalnikov dobičkonosnosti in drugih potrebnih kazalnikov mora podjetnik v izjavi izračunati davčno osnovo.

Izjavo je treba predložiti in plačati v zakonsko določenem roku. V mesecu, ki sledi poročevalskemu četrtletju, je treba napoved oddati do 20., davek pa plačati do 25. Na podlagi osnovnih kazalnikov dobičkonosnosti in drugih potrebnih kazalnikov mora podjetnik v izjavi izračunati davčno osnovo.

Poleg tega je samostojni podjetnik dolžan izračunati glavne fizične kazalnike dejavnosti. Standardnega obrazca ni, zato se računovodstvo vodi v kakršni koli obliki.

Za delo s tem davčnim režimom je potrebno poznavanje nekaterih zakonsko določenih koeficientov, sicer pa poročanje ni težko. Večina podjetnikov izjavo izračuna enkrat, naslednji pa preprosto podvojijo, pri čemer upoštevajo preprosta pravila:

Če se ta pravila vedno spoštujejo, potem izračun izjave ne bo sprožil vprašanj in seveda ne bo nobenih vprašanj o tem, kaj je.

Če se ta pravila vedno spoštujejo, potem izračun izjave ne bo sprožil vprašanj in seveda ne bo nobenih vprašanj o tem, kaj je.

Ambiciozni podjetniki težko delajo s tem režimom. Davčni svetovalci priporočajo izračun prvih nekaj prijav s strokovnjaki. Pomagali vam bodo pri prvih izračunih in vas opomnili, da morate svoje izjave oddati v zakonsko določenem roku.

Neupoštevanje rokov vodi v težave v obliki izterjave na banko, ki služi računom podjetnika, tisti, ki niso odprli računa, pa prejmejo akt o kameralnem pregledu in dokument, ki potrjuje naložitev kazni (ki, mimogrede, ne razbremenijo odgovornosti za predložitev izjave).

Nazaj na kazalo

V primeru ali drugem razlogu za ne pridobivanje dobička iz podjetniške dejavnosti, je treba razumeti nekaj pomembnih točk. Obveznost vložitve davčne napovedi temelji na dejstvu, da je podjetnik plačnik davkov, in ne na tem, kolikšen dobiček ima iz gospodarske dejavnosti. To je potrdilo odločitev ustavnega sodišča iz leta 2008. Pomanjkanje dobička ne spremeni statusa podjetnika kot davčnega zastopnika.

Ničelna poročila za samostojne podjetnike o UTII niso na voljo. Enostavno ne morejo biti. To izhaja iz pravnega okvira. Enotni davek po zakonu predpostavlja, da podjetnik opravlja dejavnost uveljavljene vrste. Če ni dejavnosti, potem tudi na UTII ni podjetnika. Ker se je moral kot zavezanec enotnega davka od pripisanega dohodka odjaviti in v začetku naslednjega meseca preiti na drug režim.

Obstajajo situacije, ko se dobičkonosna dejavnost za določeno obdobje v četrtletju ne izvaja, in ker se UTII plača vsako četrtletje, delovnega obdobja ni mogoče vključiti v izračune. Toda sama izjava še vedno ne more biti nič.

Obstaja poseben primer: če je podjetnik odstranjen iz režima UTII v 1-2 mesecih, potem lahko z izračuni za celotno četrtletje v vrsticah 050, 060 in 070 drugega razdelka varno postavite nič.

Ničelnega poročanja o UTII za samostojne podjetnike ni pričakovati, saj je davčna osnova odobrena na zakonodajni ravni, davek pa se izračuna brez upoštevanja stopnje donosa.

Znižanje zneska plačil je možno v primeru prekinitve dejavnosti samostojnega podjetnika za obdobje, daljše od 2 mesecev.

Toda v tem primeru je samostojni podjetnik dolžan napisati vlogo za prehod na drug davčni režim.

Če je samostojni podjetnik zaposlil zaposlene, je treba od tega leta davčnemu organu zanje predložiti tudi ničelno poročanje. Papirji so enaki dokumentom IP, vendar so stolpci dohodka nič.