Skoraj vse vrste uradnega dohodka, ki jo je prejel državljan, so predmet NDFL s stopnjo 13%. Prejemki se pošljejo državni blagajni in sestavljajo pomemben del proračuna. V nekaterih primerih lahko davčni zavezanec vrne prekrito količino davka ali pa se sploh sprosti za določeno časovno obdobje. V ta namen se izda posebne davčne ugodnosti, imenovane odbitek.

Davčne olajšave so posebna vrsta državne pomoči, ki je v določenih primerih v skladu z ugotovljenimi pogoji. Postopek za pridobitev je urejen s tokom Nk rf.. V skladu s tem konceptom v zakonodaji je namenjen:

Primer 1:

Letni dohodek Petrove S. N. je 500.000 rubljev. Iz tega zneska bodo hranili NDFL - 500000 * 0,13 \u003d 65000 rubljev.

Petrova ima pravico do koristi v višini 80.000. Davčna osnova je: 500000-80000 \u003d 420000., in NDFL: 420000 * 0,13 \u003d 54600.

Nadomestilo je: 65000-54600 \u003d 10400 rubljev.

Primer 2:

Pod pogoji iz prejšnjega primera so stroški, iz katerih so Petrov S. N. upravičeni do nadomestila davka, znašajo 80.000.

Plačilo je: 80000 * 0.13 \u003d 10400. To je manj od odbitkov, to pomeni, da bo Petrov popolnoma dobil.

Vsi uradno delajo državljani Ruske federacije, ki plačujejo 13%, lahko dobijo odbitek.

V poglavje 23 Davčnega zakonika Ruske federacije Opredeljene so 7 vrst odškodnin, predvidenih v različnih razmerah pod določenimi pogoji.

Njihovo potrdilo je urejeno umetnost. 218 NK RF.in velikost je fiksna. Pogojno so razdeljene na 2 skupini:

Če davčni zavezanec iz nekega razloga ni prejel odškodnine, lahko vrne prekrito davek samo za 3 leta.

POMEMBNO! Omejitve na ravni dohodka so veljavne. Predvideva se, preden prejme kumulativni zaslužek 350000 rubljev.

Primer:

Ivanova N.O. Tri otroke, mlajše od 18 let. Mesečni obdavčljivi dohodek - 35000. Obnovljeni davek na dohodek brez ugodnosti - 4550

Ivanov je znižal davčni dohodek za znesek:

1400 + 1400 + 3000 \u003d 5800 RUB., KJER:

1400 - za prva dva otroka,

3000 - za tretjega otroka.

Vsak mesec se bo davek obdržal z njo: (35000-5800) * 0,13 \u003d 3796.

Korist je: 4550 - 3796 \u003d 754 rubljev.

Pravica do zmanjšanja davčne osnove se bo nadaljevala z Ivanovo do oktobra vključujočega tekočega leta, saj bo oktobra njegov letni dohodek 350.000 rubljev. Začetek naslednjega leta se bodo plačila nadaljevala.

Država je zagotovila davčno pomoč za državljane, ki so porabili svoj denar za storitve ali dodatne prispevke za različne organizacije na družbeni sferi. Odbitki te kategorije so razdeljene na 5 glavnih skupin in imajo svoje lastne značilnosti:

| Za dobrodelnost | Študij | Za plačilo zdravstvene oskrbe, drog ali prostovoljnega zdravstvenega zavarovanja | Za življenjska zavarovanja, nedržavna pokojninska in prostovoljna pokojninska zavarovanja | Na kumulativnem delu pokojnine |

|---|---|---|---|---|

| Velikost - največ 25% letnega dohodka. Na primer, letna zaslužek državljana 400.000 rubljev., Najvišja količina - 100000 | Otroci, mlajši od 18 let ali 24 let, študenti, brat / sestre, je zagotovil usposabljanje v licencirani izobraževalni instituciji | Pripravljen je za storitve, ki so bile opravljene v samih licenciranih kliniki, otroci, mlajši od 18 let, blizu sorodnika (starši, zakonca) | Za sebe, zakonca, starše, invalidne otroke. | Izračuna na podlagi dodatnih prispevkov, ki jih neposredno izvaja posameznik |

| Seznam organizacij za dobrodelne prispevke, na katere je pravica do odbitka odobrena s kodeksom | Znesek samega učenja in brat / sester je omejen na 120000 rubljev, za otroke - 50.000 | Seznam storitev in zdravil, na katerih se nadomestilo, odobri PP št. 201 z dne 19. marca 2001. | Vračanje je na voljo, čeprav so bili prispevki s plačo | Če prispevki plačajo delodajalec, nadomestilo ni zagotovljeno |

| Plačilni dokumenti so okrašeni za tožečo stranko |

Skupni znesek sredstev, da se upoštevajo pri štetju vračanja - 120000 rubljev, tj. Najvišja odškodnina je 15600. Stroški dragih zdravljenj in študija otrok se izračunajo ločeno. Statut omejitve je 3 leta, i.e., v letu 2018, stroški, ki so nastali v letih 2015-2017, nadomestijo.

Ko se ukvarjate z nakupom in prodajo nepremičnine, ena od pogodbenic, drugi prejme dohodek. Tako kupca kot prodajalec lahko zahtevata koristi.

POMEMBNO! Če je bila nepremičnina kupljena do leta 2014, se pravica do prejemanja koristi nastane enkrat. Če je pozneje, se nadomestilo zagotavljajo deli, dokler zgornja meja davčnega odbitka je 2 milijona.

Primer:

Petrov N. M. Kupil stanovanje v letu 2013 za 1 milijon rubljev. In prejel sem plačilo v višini 130000. V letu 2016 je pridobil še en apartma za 1 milijon v tem primeru, vrnitev pa mu ni dovoljena, saj jo je že prejel.

Recimo, Petrov N. M. Kupil je prvo stanovanje v letu 2014. Potem je upravičen zahtevati odškodnino NDFL za drugo stanovanje. Ker je njihov skupni strošek 2 milijona, bo prejel največje plačilo - 260000. Ne more zahtevati ničesar drugega.

Prihodki od prodaje premoženja, če bi imeli manj kot 3, je v nekaterih primerih manj kot 5 let obdavčen s stopnjo 13%. Pri izračunu NDFL ima državljan pravico do uporabe odbitka:

POMEMBNO! Najvišji znesek plačil velja za vse predmete, ki se prodajajo v enem obdobju, in ne za vsakega od njih.

Primer:

Petrov O. N. Kupil stanovanje v letu 2015 za 3 milijone rubljev. V letu 2017 ga je prodal za 3,5 milijona

Uporaba odbitka v višini 1 milijona, je dolžan plačati davek (3 milijone - 1 milijon) * 0,13 \u003d 260 tisoč.

Če potrdi svoje stroške pridobivanja, bo NDFL (3,5 milijona - 3 milijone) * 0,13 \u003d 65 tisoč rubljev.

Večina državljanov, ki imajo prihranke, jih skuša povečati. Eden od načinov je opravljanje poslovanja na investicijskem trgu. Od leta 2015 imajo prebivalci države, skupaj z nakupom vrednostnih papirjev, priložnost, da vlagajo denar na posebne individualne naložbene račune (IIS). V prihodnosti se lahko uporabijo za nakup različnih orodij na borzi.

V primeru pozitivnega finančnega rezultata lahko posameznik. Postopek za uporabo davčnih olajšav na področju naložb je urejen umetnost. 219,1 NK RF.

| V znesku prihodkov od prodaje vrednostnih papirjev | V znesku sredstev na IIS | Prihodki od poslovanja na IIS |

|---|---|---|

| 3 leta - minimalno preskusno življenje vrednostnih papirjev ali dejanja IIS za pridobitev davčnih olajšav | ||

| Največja velikost: KCB * 3 milijone, \\ t KCB - poseben koeficient glede na čas varnosti varnosti | Odbitek je enak znesku sredstev, opravljenih na računu, vendar ne več kot 400.000 rubljev. | V celoti dohodka od poslovanja po koncu sporazuma o računu |

| Ne velja za vrednostne papirje, ki se upoštevajo na IIS | Ne morete uporabljati, če je naveden odbitek v višini sredstev | |

| Vloga za vrnitev NDFL je sprejeta od leta 2018 |

Postopek za dodelitev je urejen umetnost. 221 NK RF.. Pridobite prave ločene kategorije davkoplačevalcev:

Velikost odbitka je enaka višini stroškov, nastalih pri izvajanju te dejavnosti, ki jih potrjujejo ustrezni dokumenti: režijski, račun, prejemki, pregledi itd. Če je nemogoče dokumentirati stroške, se uporabljajo odobreni standardi, ki so določen odstotek prejetih dohodka. Več o tem povemo.

Prihodki, pridobljeni na trgu vrednostnih papirjev, je osnova za obdavčenje. Po letu ima lastnik takih finančnih sredstev pozitiven rezultat. Izgube, ki nastanejo v tekočem obdobju, se prenesejo za naslednje leto in se upoštevajo pri določanju davčne osnove. Pogoji za pridobitev koristi v teh primerih so fiksne umetnost. 220.1 in 220,2 NK RF.

Sposobnost, da upošteva negativen rezultat pri določanju davčne osnove v prihodnjih obdobjih, se določi v str.16 Umetnost. 214.1 NK RF.. Pravila za pridobitev odbitka so naslednja: \\ t

POMEMBNO! Davčna nadomestila je na voljo v zvezi s finančnimi transakcijami, popolna le na organiziranem trgu.

Primer:

Leta 2016 je Ivanov N. N. kupil vez v vrednosti 300 rubljev, ob koncu leta pa ga je prodala 100. Izguba je znašala 200 rubljev.

V letu 2017 je kupil novo vez za 50 rubljev. In ga prodali za 200. Prihodki so znašali 150 rubljev. Iz njega mora plačati 150 * 0,13 \u003d 19,5 rubljev.

Da bi zmanjšali davčno breme Ivanov, je upravičeno upoštevati izgubo za leto 2016. Ker je obseg dohodka v letu 2017 manjši od izgube, je odbitek v celoti zagotovljen in NDFL ga bo plačal.

Investicijsko partnerstvo - Združenje dveh in več ljudi brez oblikovanja pravne osebe, ki je ustvarilo dobiček od izvajanja skupnih investicijskih dejavnosti.

Zmanjšanje davčne osnove za izgube se zgodi po analogiji s prejšnjim odbitkom. Vendar pa je v primeru negativnega rezultata dajatev zagotovljena tudi za izgube iz dejavnosti, ki se izvajajo na akorganiziranem trgu.

Pred serviranjem se zbirajo koristi. Vračanje NDFL je na voljo na dva načina: mesečno s plačo ali hkrati ob koncu davčnega obdobja. Obračunava:

Primer:

Ivanova K. P. 17. marca je plačal svojo zdravljenje v vrednosti 100.000 rubljev. Njen dohodek je: 300.000 na leto (25.000 na mesec), in vzdrževanje dohodnine - 39000 (3250).

Znesek plačila, ki ga Ivanov trdi: 100000 * 0,13 \u003d 13000 rubljev.

Lahko dobi celoten znesek hkrati v letu 2018 z inšpekcijskim pregledom. Bodisi sprejmejo posebno obvestilo v IFTS in predloži zahtevo za vračilo delodajalcu.

Recimo, da je napisala vlogo za vračanje pri delu 17 let. Že v juniju s svojimi plače, 3250 rubljev ne bo imelo. Ivanova K. P. bo prejela dohodek, ne da bi se zadržala 13%, dokler stroški ne bodo nadomestili, v svojem primeru - do vključno septembra vključujoče.

Trajanje nepovratnih sredstev je odvisno od izbrane metode pridobitve plačila in zastaralnega roka odbitka samega odbitka. Vloge jemljejo med letom brez omejitev tako v tekočem obdobju kot na koncu.

Vrnitev je omejena na možnost zagotavljanja deklaracije 3 NDFL. Po navedbah umetnost. 78 nk rf.Ta davčni dokument lahko predložite samo v 3. letih, i.e., v letu 2018, bo zaslužen davek za obdobje 2015-2017 sprejet za izračun zneska plačila.

Skoraj vsi odbitki so ponovno uporabljivi. Če davčni zavezanec ne more potrditi svojih pravic do odškodnine.

Izjema - lastnina. Lahko dobite 1 čas, če se ohišje kupite do leta 2014. Po plačilu delov je dovoljeno, če stanovanje stane manj kot 2 milijona, dokler ne dosežete meje plačila.

Vrste davčnih olajšav in značilnosti njihove uporabe so določene z zakonom. Razlogi za pridobitev odškodnine od države so različni: stroški usposabljanja ali, nakup stanovanja. Državljanom, ki pripadajo določenim kategorijam.

Pravica do povratnega vračanja davka se lahko večkrat pojavi v življenju, odvisno od situacij. Postopek registracije in sprejemanja davčnega odbitka se pojavi v več fazah: zbiranje dokumentov, njihovo zagotavljanje in preverjanje v IFTS, ki prejema plačilo ali zavrnitev.

Delovne državljane na področju najetih delavcev, kot tudi podjetniki s statusom plačnika davka na dohodek imajo pravico do uporabe v nekaterih primerih.

Če želite, da je ta seznam koristen za vse, ker včasih ljudje redno plačujejo 13% od vseh svojih prihodkov v državo, čeprav bi lahko plačali manj, če obstajajo legitimna razlog za "popuste".

Popoln seznam odbitkov in pogojev, pod katerimi so na voljo človeku, se odražajo v davčnem zakoniku Ruske federacije.

Zaradi sprememb v gospodarstvu, zlasti inflacije, in spodbujanje državljanov usposabljanju in nakupu stanovanj, se spremembe redno. Glavni pogoj za zagotavljanje koristi ostaja enak: oseba mora imeti uradni dohodek. Če prejme "črno plačo" ali kot podjetnik plača UTII ali USN, potem ni pravice do odbitka 13%.

Glavne vrste davčnih napovedi, ki jih uživajo zaposleni ljudje: standard, nepremičnine, socialno, strokovno. Veliko manj pogosto uporablja koristi, povezane s transakcijami z vrednostnimi papirji, vendar je prav tako uradno zapisana z zakonom.

V zvezi z vami se "Popusti" na NDFL zanašajo v naslednjih velikostih:

Popoln seznam kategorij oseb, ki so postavljeni te privilegije, so v členu 218 davčnega zakonika Ruske federacije. Prej je bilo odšteto 400 rubljev. Vsak zaposleni, ne glede na njegov status, zdaj pa je preklican. Če se oseba zanaša na obeh zgoraj navedenih odbitkov, je dana samo ena od njih (največja).

V prisotnosti delovnega državljana otrok, sledijo naslednje:

Zgornje privilegije v dvojni velikostiKo je starš ali skrbnik edini. Povečana količina dajatev je dovoljena uradno urediti, kdaj drugi starš ne izkoristi privilegija. "Otroci" odbitek se daje ne glede na prisotnost ali pomanjkanja standardne vrnitve davka na sebi.

V skladu z mehanizmom nadomestila se lahko razdelijo na 2 veliki skupini: ko oseba kupi ali prodaja določeno premoženje.

Ko državljan prodaja nepremičninske predmete, prejme dohodek, iz katerega je po analogiji s plačo potrebno izračunati 13% NDFL. Vendar pa je zakonodajalec predložil neobdavčne zneske, to je davčne olajšave za primere, ko je lastnik lastnik premoženja, krajši od 3 let.

On. kaj točno prodaja človeka Dimenzije koristi

Namesto zgoraj navedenih odbitkov v količini fiksnih zneskov ima oseba pravico utemeljiti dokumentirane svoje stroške in v celoti ali delno zmanjšajte davčno osnovo. Na primer, človek je kupil avto v avtomobilskem prodajalcu za 1,43 milijona rubljev, po 2,5 letih pa ga je prodal za 1,15 milijona rubljev. Plačilni dokumenti za nakup avtomobila bodo osnova za NDFL za to transakcijo na vseh obračunanih, čeprav je znesek prodaje precej višji od praga, določenega z zakonom.

Koristi, ki se uporabljajo samo ali zgrajene doma (vključno z delnicami), kot tudi zemljišča pod njo. Država daje priložnost, da uradno uspe vrniti 13% z zneskom nakupa takega premoženja. Omejitev - 2 milijona rubljev, in če je ohišje kupljeno, je dodatno 3 milijona dodatnih. Kredit je potrebno, da se dopolnite samo hipoteko. Z običajnim posojilom za vrnitev 13% ne bo delovalo.

Poleg tega je število stanovanjskih objektov, kupljenih po letu 2014, ki je zajeto v premoženjskih koristi pri nakupu ni omejeno, ampak zgornja meja na njih 2 milijona rubljev. (to je skupaj za celotno živo nepremičnino). Prej, da bi takšne koristi od države dejansko samo z enim predmetom. Če je oseba že uživala ta odbitek do leta 2014, potem ni dovoljeno izkoristiti takšnih koristi od države.

Zakonodajalec predvideva več kategorij stroškov socialnega toka, za katere ima delovno osebo pravico do 13%.

Zdravstveni stroški, ki nastanejo zaradi odbitka v treh primerih:

Davčna olajšava deluje v skladu z denarnimi stroški, kot tudi študijo otrok in oddelkov v izobraževalnih ustanovah.

Najpogosteje državljani uporabljajo to korist v naslednjih vrstah in oblikah izobraževalnega procesa:

"Zgornja meja" o odbitku za zdravljenje in usposabljanje enaka 120 tisoč rubljev. Vrnitev v šolske otroke je omejena 50 000 r. za vsakega otroka.

Registracija dokumentov je dovoljen tako z davkoplačevalcem in z nekaterimi bližnjimi sorodniki.

Del sredstev, ki jih je oseba, ki je plačana za dobrodelne cilje, se lahko vrne.

Toda organizacija, kjer je denar, bi moral biti eden od naslednjih:

S plačili za dobrodelnost v vrtcih lahko vrnete tudi NDFL (kot je izobraževalna ustanova). Glavni pogoj je pravilno urediti takšne prispevke.

Ta vrsta družbenega odbitka Četrtletnega letnega dohodka davčnega zavezanca. Na primer, če je zaslužek osebe za leto znašal 580 tisoč rubljev, in je poslal 170 tisoč rubljev za dobrodelne cilje, nato pa se je vrnitev 13% le s 145.000 (580/4).

Samo uporabljena omejen krog oseb:

Takšna dajatev je zagotovljena v dveh različicah: v višini stroškov, potrjenih z dokumenti ali v višini 20% celotnega dohodka. To ne zadeva avtorjevega nadomestila za nekatere vrste intelektualnega dela in številnih izumov (odbitek 20-40%).

Takšna ugodnost se predvideva, če oseba opravlja operacije z vrednostnimi papirji in po letu, izguba.

Njegov upoštevajte na dva načina:

Zakonodajalec določa, da je mogoče upoštevati izgubo samo na poslovanje z vrednostnimi papirji, ki se pritožujejo na organiziranem trgu. Poleg tega je v prihodnosti odbitek veljaven samo na enak način.

Na primer, državljan v letu 2014, ko je delo z vrednostnimi papirji prejel negativen rezultat 180 tisoč rubljev, in v letu 2015 - dobiček v višini 135.000. Od dohodka je bil izplačan dohodek iz 13%, to je 135 * 0.13 \u003d 17, 55 tisoč rubljev. Za vrnitev davka (bilanca izgube) je predložena za leto 2015. in označuje celoten znesek prejšnje izgube. Ker je dobiček za letošnje leto manjši od izgube, bo začel 125.000 rubljev. Državljan se bo vrnil le 16,25 tisoč rubljev. Preostanek 55.000 (180 - 125) je odložen za prihodnja leta.

Glede pravil za pridobitev povračila v različnih situacijah glejte naslednji videoposnetek:

Oddelki:

Ali ste razmišljali o tem, koliko vaše plače letno dajete državi države? Kot veste, poleg prenosa pristojbin na FFR, FSS Rusije in FFOMS (v višini 30% velikosti plače zaposlenega), je delodajalec dolžan neposredno od plačnega davka zaposlenega dohodek (NDFL) v višini 13%. Zdi se, da se ta denar izgubi za zaposlenega nepreklicno. Vendar pa jih je mogoče vrniti iz državnega žepa v lastno kot davčno olajšavo. Na vrnitvi vseh ali del davka lahko računate, če je zaposleni utrpel stroške za:

Portal garancija .ru bo govoril o naročilu, velikostih in časovnosti prejemanja davčnih olajšav v različnih situacijah.

Znesek davčnega odbitka je znesek, na katerem se lahko zmanjša davčna osnova. Na primer, če je plača zaposlenega, določena v pogodbi o delu 10 tisoč rubljev, je ta znesek obdavčljivi nezmožnost za osebno sprožitev PMFL. Brez uporabe davčnih olajšav bo delodajalec v višini 13% (1,3 tisoč rubljev), in delavec bo prejel le 8,7 tisoč rubljev v rokah delavca.

Če ima zaposleni iz kakršnega koli razloga, na primer, v višini 6 tisoč rubljev. Za usposabljanje bo delodajalec ohranil NDFL iz višine plač minus znesek davčnega odbitka, to je od 4 tisoč rubljev. V tem primeru bo NDFL le 520 rubljev. In na rokah delavca bo prejel 9480 rubljev.

Večina davčnih olajšav lahko dobite neposredno prek delodajalca, kot je navedeno v zgornjem primeru. Toda po večjih odbitkih (na primer, na vrnitvi davka pri nakupu stanovanja), je včasih bolj priročno za doseganje celotnega zneska davčne napovedi na bančni račun prek davčnega inšpektorata.

Davčna zakonodaja predvideva več vrst embblemov dohodnine:

Ne smemo pozabiti, da morate, če želite uporabiti odbitek, v vsakem primeru predložiti izjavo.

Poudarjamo tudi, da nerezidenti na splošno nimajo pravice do standardnih, socialnih in nepremičninskih odbitkov (). Spomnimo se, da prebivalci davka priznavajo posamezniki, dejansko v Ruski federaciji vsaj 183 koledarskih dni v 12 od naslednjih mesecev ().

Davčne olajšave so na voljo na podlagi pisnih izjav in dokumentov, ki potrjujejo pravico do takih odbitkov.

Standardni davčni odbitki

Standardni odbitki za delovne državljane zagotavlja delodajalec. Z drugimi besedami, eno od davčnih zastopnikov, ki so vir plačila dohodka, pri izbiri davkoplačevalca.

Standardni davčni odbitek na dohodnino zagotavlja zaposleni od začetka koledarskega leta, tudi če je bila vloga vložena pozneje. Splošno pravilo, standard NDFL odbitek zagotavlja davčni zavezanec na podlagi njene vloge za vsak mesec davčnega obdobja ().

Na voljo so tudi standardne davčne olajšave:

Odbitki socialnega davka

Če se v koledarskem letu odbitek davka ne bo v celoti uporabljal, se lahko ostanki prenesejo v naslednje leto.

Davčni zavezanec ima pravico do davčnega odbitka, zlasti v zneskih, ki jih je prejel od prodaje stanovanjskih ali kopenskih parcel in njihovih delnic.

Kot splošno pravilo, če je bila taka nepremičnina v lasti več kot tri ali pet let, potem taki prihodki niso obdavčljivi. Če je manj, potem ima davkoplačevalnik pravico do odbitka v višini največ 1 milijon rubljev.

Odbitek je naveden v zneskih, prejetih v davčnem obdobju od prodaje drugih nepremičnin, ki je bil v lasti davčnega zavezanca.

Če je bila lastnina v lasti davčnega zavezanca bolj minimalni rok, potem tak davek na dohodek ni obdavčljiv. Ob istem času, deklaracija ni mogoče vročiti.

Upoštevati je treba, da se te določbe ne uporabljajo za dohodek, ki ga posamezniki prejmejo od prodaje vrednostnih papirjev, pa tudi na prihodke od prodaje premoženja, ki se neposredno uporabljajo v podjetju IP v poslu.

Če je lastnina v lasti manj kot tri leta, ima oseba pravico do kvalifikacije za odbitek v višini največ 250 tisoč rubljev.

Namesto da bi uporabili pravico do prejemanja davčnih olajšav nepremičnin, ima davčni zavezanec pravico zmanjšati znesek dohodka obdavčljivega dohodka glede višine stroškov, ki se nanašajo na pridobitev teh dohodkov. Hkrati morajo biti stroški dokumentirani.

Davčni zavezanec ima pravico do davčnega odbitka v zneskih, porabljenih za nakup stanovanj. Odbitek je na voljo za znesek, ki ne presega 2 milijona rubljev. Če se davčni zavezanec ni uporabil v znesku najvišjega zneska, se lahko stanje davčnih olajšav za njegovo polno uporabo upošteva pri prejemanju odbitka na novo gradnjo ali pridobitev druge stanovanjske v Rusiji. Tako se neporabljeno odbitno stanje prenese ne le v naslednja obdobja, ampak tudi na druge predmete.

Ob istem času, ostanki odbitka, prijavljenega pri nakupu stanovanj pred 1. januarjem 2014 ni mogoče prenesti na druge predmete ().

Če želite potrditi pravico do takega odbitka nepremičnin, morate zagotoviti skupaj z izjavo:

Tudi kupec stanovanj lahko dobite odbitek davka na nepremičnine v zvezi s plačilom obresti na hipotekarna posojila v 3 milijonih rubljev. Tak odbitek je zagotovljen v zvezi z le enim predmetom nepremičnin (). Odstotek odbitka je zagotovljen s potrditvijo pravice do prejemanja odbitkov dokumentov, posojilne pogodbe (posojilo), kot tudi dokumente, ki potrjujejo dejsko plačevanje denarja s strani davkoplačevalca za odplačilo obresti.

Poklicne davčne olajšave

Posamezne podjetniške dejavnosti so upravičene do prejema določenih davčnih olajšav, kot tudi notarje, ki se ukvarjajo z zasebno prakso, odvetniki, ki so uveljavili odvetnike in druge osebe, ki so vključene v postopek, ki ga je ustanovljena z veljavno zakonodajo z zasebno prakso. Znesek njihovega obdavčljivega dohodka lahko zmanjšajo znesek dokumentiranih stroškov.

Povejte mi, prosim, ali lahko predložijo kakršne koli omejitve o predložitvi izjav za zagotavljanje socialnega odbitka za usposabljanje in v vsakem trenutku leta. Ali lahko bančne podatke o vsaki banki vrne?

Ta odbitek socialnega davka je opremljen z izobraževalnim institucijo ustreznega licence ali drugega dokumenta, ki potrjuje stanje izobraževalne ustanove, pa tudi pri predložitvi dokumentov davčnemu zavezancu, ki potrjuje njene dejanske stroške usposabljanja. Hkrati je navodilo v pogodbi za zagotavljanje plačanih izobraževalnih storitev informacij o licenci zadostno podlago za dokazilo o njeni razpoložljivosti ( ).

Davčni zavezanec se nanaša tudi na navedene dokumente: \\ t

Odbitki socialnega davka, ki so navedeni v zagotovijo ob uporabi davčne napovedi na davčni organ ob koncu davčnega obdobja, in do konca davčnega obdobja, je socialna odbitek za usposabljanje mogoče pridobiti tako, da se obrnete na svoj davčni zastopnik (na primer, delodajalca), subjekt do pravice davčnega zavezanca, da potrdi davčni organ, da prejema davčne olajšave davčnemu organu ( Nk rf). Za pridobitev potrebne potrditve morate predložiti ustrezno vlogo za priporočeno vlogo davčnemu inšpektoratu. ( ).

Materiali na temo

S primerom izpolnjevanja vloge za potrditev pravice davčnega zavezanca do prejemanja odbitkov socialnega davka, predvidenega v (v smislu odbitkov socialnega davka v višini zavarovalnih premij v skladu s Sporazumom (pogodbe) prostovoljnega življenjskega zavarovanja), preberite strokovnjake garanta.

Vloga za vrnitev zneska pretiranega davka se lahko vloži v treh letih od datuma plačila določenega zneska (). Z drugimi besedami, če davčni zavezanec vloži zahtevek za odbitek v letu 2019, bo lahko od prihodkov iz prejšnjih obdobij le za leta 2018, 2017 in 2016. Hkrati pa trenutek pridobitve stanovanja ni pomembno, saj omejitve o mandatu pritožbe manj na tej podlagi niso določene (). Če se je v letu 2019 pojavila pravica do davčnega odbitka, se obdobja vrnejo v prejšnje leto, ne bo delovala - njeni ostanki se lahko prenesejo na poznejša davčna obdobja za njihovo polno uporabo. Vendar pa to pravilo ne velja za upokojence, ki imajo pri nakupu stanovanj priložnost, da prenese preostanek premoženja odbitek na tri neposredno pred njegovim pojavom davčnih obdobij ().

Opozoriti je treba, da je v davčnem obdobju preseže znesek davčnih olajšav glede zneska davka, ki se obdavči po stopnji 13%, se davčna osnova šteje za nič v tem davčnem obdobju. Hkrati je razlika med zneskom davčnih olajšav v tem davčnem obdobju in znesek obdavčljivega dohodka po stopnji 13%, kot splošno pravilo, se ne prenese na naslednje davčno obdobje (). Prenos razlike med zneskom davčnih olajšav in znesek obdavčljivega dohodka je lahko le na davčnih olajšavah nepremičnin.

Znano bi bilo treba, da se odbitki davka na nepremičnine zagotovijo, ko se utekator predloži davčni zavezanec ob koncu davčnega obdobja (koledarsko leto), ali pred koncem ustreznega davčnega obdobja - v tem primeru je odbitek zagotovljen z davkom zastopniki (praviloma, ki ga je delodajalec).

Trenutno obstajata dve možnosti za pridobitev davčnega odbitka: bodisi z davčnim inšpektoratom ali prek delodajalca.

V prvem primeru se zaprosi za odbitek lahko šele po koncu leta, v katerem so nastali stroški za odbitek. Hkrati bo znesek povračila davek naveden na bančnem računu davčnega zavezanca.

Da bi dobili davčni odbitek po delodajalcu, ni treba čakati na konec leta, v katerem je davčni zavezanec utrpel stroške. V tem primeru delodajalec preprosto ne bo imel NDFL s stopnjo 13% plače zaposlenega.

Če se je davčni zavezanec odločil, da se pritoži delodajalcu, je najprej potreboval, da bi pridobil potrditev davčnega organa na pravici do odbitka. Za pridobitev potrebne potrditve je treba predložiti ustrezno vlogo za priporočeno izjavo davčne inšpekcije. Ustrezna izjava se lahko vloži kot osebno z obiskom davčnega inšpektorata in prek osebnega računa davčnega zavezanca - posameznikov.

Za pridobitev odbitka se morate prijaviti delodajalcu z ustrezno napisano.

Številni davkoplačevalci so zainteresirani za vprašanje, katere vrste emblemov NDFL v letu 2019 se lahko izdajo za njih. Davčna zakonodaja Ruske federacije, običajno je razvrstiti zneske, ki zmanjšujejo obdavčljivo osnovo za štiri vrste. V tem članku se bo razpravljalo o vseh vrstah davčnih popustov in nians njihovega prejema.

- To je določen znesek, na katerem se zmanjša velikost baze davkoplačevalcev, obdavčljivi davek na dohodek in nekatere druge prispevke. Ali pa je to določen znesek, s katerim je fizična oseba po zakonu dovoljena, da ne plača 13% državne blagajne.

Opozoriti je treba, da je velikost in postopek zagotavljanja denarnih nadomestil v glavnem odvisen od vrste odbitka, od kategorije posameznika, ki zaprosi za davčni popust, kot tudi na nekaterih drugih okoliščinah.

Vsak znesek, na katerem se obdavčljiva osnova lahko zmanjša, spada v eno od naslednjih skupin:

Sedanji davčni zakonik je namenjen namestitvi v zvezi z vsako vrsto davčnega popusta, in sicer njeno velikost, pravila o nastanitvi, posameznikov, ki imajo pravico, da ga uporabljajo, kot tudi dodatne funkcije.

Vsak davčni zavezanec, odprti izdelki v skladu s številkami 218, 219, 220, 221, bodo lahko našli odgovor na vsa njegova vprašanja na to temo in za vedno se znebijo različnih nesporazumov, povezanih s katero koli od vrst odbitka.

Za obravnavo takega koncepta kot standardne donosne davek, smo močno priporočamo, da se seznanite z naslednjimi dejstvi, ki so neposredno povezani z njegovo dejansko stanje:

Pomembno! Celoten seznam prednostnih kategorij, ki ga je mogoče izdati standardno denarno nadomestilo, je opisano v prvem in drugem odstavku 218. člena.

Kot veste, da naredite denarni odškodnino, morate zagotoviti celoten paket dokumentov davčnemu inšpektorju, od katerih so nekatere napolnjene s posebnim načinom, in sicer z uporabo kodiranja. Zvezna davčna služba se je v letu 2019 odločila spremeniti nekatere kode za standardno vrsto odbitka.

Od leta 2019 deluje naslednje kodiranje:

Informacije, ki jih morate poznati vse davčne zavezance, ki so izvajale vse nepremičninske transakcije in začele postopek odbitka, kot sledi:

Kot je navedeno zgoraj, so stroški, ki so povezani z obravnavo, dobrodelnostjo ali plačilom izobraževalnih storitev, spadajo v kategorijo socialnih odbitkov. Poleg tega je davčni popust zagotovljen tudi za davkoplačevalce, ki niso plačali le lastnih socialnih potreb, temveč tudi porabo za izboljšanje zdravja ali usposabljanja bližnjih sorodnikov.

Vsi posamezniki, ki so posamezni podjetniki, se ukvarjajo z zasebnimi pravnimi dejavnostmi, prav tako pa ustvarjajo tudi predmete avtorskih pravic (narišejo slike, pisanje knjig, skulpture itd.), Lahko nekoliko zmanjša znesek njihovega obdavčljivega dohodka.

Velikost takega denarnega nadomestila, ki je namenjena kot odbitek, je enaka količini dejanskih popolnih stroškov. Vendar pa mora davčni zavezanec dokumentirati znesek svojih stroškov. V nekaterih posameznih situacijah davčni inšpektorat izda 20-odstotni popust za zasebne podjetnike, ki se šteje za celotni dobiček.

Zakaj obstaja davčna olajšava? Vsaka socialna država se zavezuje, da bo vsebovala različne proračunske institucije, plačajo pokojnine in koristi.

To se v veliki meri izvaja na račun obdavčitve. Davki so različni. Eden od njih je davek, da je dohodek posameznikov (NDFL) predmet. Zaračunal je vsakega državljana, ki prejme plačo ali drug pravni dohodek.

Najpogosteje s plačo, ki ga ima 13% neposredno z računovodjo pri delu. Po prejemu drugih prihodkov državljan neodvisno navaja dohodnino. Takšna potreba se lahko pojavi v primeru prodaje premoženja, pridobivanje različnih prejemkov, dobitkov. Vendar država ne zbira le davkov, temveč tudi spodbuja državljane, da izvajajo nekatere ukrepe, ki so koristne za družbo in gospodarstvo z zagotavljanjem davčnih olajšav. Včasih ima oseba pravico vrniti sredstva, ki jih plačajo. Glavni pogoj je plačilo dohodka 13% davka. Če oseba dobi plačo "sivo" v ovojnici, potem se ta funkcija ne prikaže.

Obstajata dve vrsti subjektov, ki so davkoplačevalci NFFL. To so prebivalci in nerezidenti Ruske federacije. Tega koncepta ne zamenjajte z državljanstvom. Med tema dvema koncepti ni povezave. Prebivalci so tisti posamezniki, ki delajo v Rusiji 183 in več dni na leto. Nerezidenti so lahko vsi državljani, ki prejemajo prihodke od dejavnosti v Rusiji, tudi če ne živijo ali so v Ruski federaciji manj kot 183 dni.

Obstajata dve vrsti subjektov, ki so davkoplačevalci NFFL. To so prebivalci in nerezidenti Ruske federacije. Tega koncepta ne zamenjajte z državljanstvom. Med tema dvema koncepti ni povezave. Prebivalci so tisti posamezniki, ki delajo v Rusiji 183 in več dni na leto. Nerezidenti so lahko vsi državljani, ki prejemajo prihodke od dejavnosti v Rusiji, tudi če ne živijo ali so v Ruski federaciji manj kot 183 dni.

Vsi lahko dobijo davčno olajšavo:

Poleg tega lahko državljani, ki so sodelovali v vojaških spopadih, ki imajo otroke, veterane in junake, zapornike taborov in podobne kategorije.

V Rusiji obstajajo naslednje vrste davčnih olajšav:

Vse se izračunajo po svojih pravilih, vendar obstajajo splošni koncepti. Davčna osnova pomeni finančni in naravni dohodek državljanov. V tem konceptu je vključena tudi materialna korist od kakršnega koli dejanja ali neukrepanja. Določanje velikosti naravnih prihodkov se izvaja na tržnih pravilih. Davčna doba je časovno obdobje, ki je enako koledarskemu letu.

Obstajajo prihodki, ki jih NDFL ne more obdavčiti. Zlasti so to različne državne meje, pokojnine, ki jih plača država, nekatera nadomestila plačila in podobni dohodek.

220. člen Davčnega zakonika Ruske federa ureja pravila, za katere se izračuna odbitek davka na nepremičnine. Po teh pravilih lahko uporabljajo državljane, ki jih porabijo za izgradnjo novih stanovanj, kot tudi na nakup. Poleg tega je odbitek zagotovljen odstotek, ki ga posojilojemalec plača na posojilu. Hipoteka mora biti uokvirjena v kateri koli banki Rusije.

Vrnjeni znesek je omejen na 10.000.000 rubljev. Ne vključuje bančnega interesa. Odbitek ni samodejno, ampak samo na vaši izjavi. Od 1. januarja 2014 je ta vrsta odbitka mogoče dobiti večkrat, če skupni znesek vrnjenih sredstev ni presegel meje. To je, če je stanovanje kupljeno za 2 milijona rubljev, se bo vrnil 250000. Če pa je bilo ohišje kupljeno za veliko manjši znesek, potem se vrnitev lahko naredi večkrat, dokler se vse 250.000 rubljev vrne.

Vrnjeni znesek je omejen na 10.000.000 rubljev. Ne vključuje bančnega interesa. Odbitek ni samodejno, ampak samo na vaši izjavi. Od 1. januarja 2014 je ta vrsta odbitka mogoče dobiti večkrat, če skupni znesek vrnjenih sredstev ni presegel meje. To je, če je stanovanje kupljeno za 2 milijona rubljev, se bo vrnil 250000. Če pa je bilo ohišje kupljeno za veliko manjši znesek, potem se vrnitev lahko naredi večkrat, dokler se vse 250.000 rubljev vrne.

Če hiša temelji na samostojno, se upoštevajo naslednji skupni stroški: razvoj projekta in izračun ocene, pridobitev gradbenih materialov, nakup pripravljene ali nedokončane v celoti stanovanjske stavbe, storitve gradbenega tima ali zaključna soba v hiši, ki povezujejo komunalna omrežja.

Če se stanovanje, ki je kupljeno, nahaja v stanovanjski stavbi, se odhodki upoštevajo: o njegovi pridobitvi, tudi v hiši v gradnji, nakup gradbenih materialov za popravilo. Če se brigada popravi popravilo prostorov, se njegove storitve prav tako padajo pod vrnitvijo davka. V tem primeru je treba nastanitev kupiti v nerazdeljeni ali potrebni popravila.

To pravilo ureja pod. 2 str. 1 čl. 220 Davčna koda. To pomeni, da je mogoče kvalificirati za odbitek, samo če kupite zemljišče, skupaj s stanovanjsko stavbo, ki je bila zgrajena na njej, ali po končani izgradnji stanovanjske stavbe in prejemanje certifikatov lastništva v registrski zbornici.

Standardni davčni odbitki so nekoliko drugačni od drugih vrst, ker ne zahteva materialne porabe za njihovo prejemanje.

Na voljo so le na podlagi davčnega zavezanca, ki pripada kategoriji državljanov. Člen 218 Davčnega zakonika Ruske federa ureja vprašanja izračuna in zagotavljanja te vrste odbitka. Navedene so navedene kategorije državljanov, ki jih imajo možnost, da jih prejmejo. Te kategorije vključujejo:

Na voljo so le na podlagi davčnega zavezanca, ki pripada kategoriji državljanov. Člen 218 Davčnega zakonika Ruske federa ureja vprašanja izračuna in zagotavljanja te vrste odbitka. Navedene so navedene kategorije državljanov, ki jih imajo možnost, da jih prejmejo. Te kategorije vključujejo:

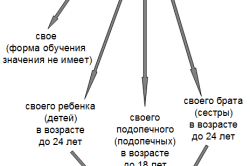

Če v družini enega ali dveh otrok, lahko vsak starši prejmejo 1400 rubljev odbitka. Za tretjega otroka - že 3.000 rubljev, pa tudi invalidni otrok.

Druge kategorije državljanov imajo odbitek 500 rubljev na mesec, ne da bi določili najvišji znesek dohodka. Da bi dobili to vrsto odbitka, se stik ni potreben. Delodajalec ga samostojno črpa. Treba je zagotoviti le informacije o razpoložljivih, novorojenih, sprejetih ali posvojitvah otroka v kadrovskem oddelku.

Člen 221 Davčnega zakonika o Ruski federiciranju ureja vsa vprašanja o izračunu in zagotavljanju poklicnih davčnih olajšav iz plače. Ta pravica je na voljo za posamezne podjetnike. V pobotanju prevzamejo stroške, ki so jih utrpeli v procesu njihovega podjetništva. Te stroške je treba potrditi v obliki uradnih dokumentov. V nasprotnem primeru davčni odtegljaj ne bo presegel 20% celotnega zneska dohodka.

Na takšnem odbitku, ki:

Za pridobitev te vrste odbitka davčnemu organu se pošlje izjava o 3-NDFL obliki in prijavi. To se opravi po koncu ustreznega davčnega obdobja. V odsotnosti dokumentov, ki potrjujejo stroške, veljajo naslednje stopnje:

Za vrnitev davka se lahko upošteva tudi državna dajatev, plačana pri izvajanju katere koli dejavnosti.

219. člen Davčnega zakonika o Ruski federa ureja pravila, na katerih so zagotovljene socialne odbitke iz plač. Imajo pravico do davkoplačevalcev, ki so utrpeli družbeno porabo v davčnem obdobju poročanja. Obstaja pet razlogov za zagotavljanje stroškov za:

219. člen Davčnega zakonika o Ruski federa ureja pravila, na katerih so zagotovljene socialne odbitke iz plač. Imajo pravico do davkoplačevalcev, ki so utrpeli družbeno porabo v davčnem obdobju poročanja. Obstaja pet razlogov za zagotavljanje stroškov za:

Vloga se predloži davčnemu inšpektoratu z izjavo in zahtevanimi dokumenti. Obdobje zastaranja zahtev po nadomestilu je omejeno v treh letih. Najvišji znesek te vrste odbitkov je 120.000 rubljev. V zvezi s tem je treba ugotoviti, kaj je bolje dobiti vračilo (za usposabljanje, zdravljenje ali dobrodelnost), saj je vse to eno vrsto odbitkov, znesek ne sme presegati zgoraj navedenega.

V primeru povračila za svoje izobraževanje ni pomembno, katera oblika učenja je bila uporabljena. Vendar pa je zakonodajalec v primeru otrok omejil možnost pridobitve odbitka le z učenjem na dan pisarne. Hkrati pa najvišji znesek za vsakega otroka ne sme presegati 50.000 rubljev za vsakega starša.

Ne smemo pozabiti, da se, če je bilo plačilo učenja letno izdano, se deklaracija predloži vsako leto z zagotavljanjem ločenega svežnja dokumentov. Paket dokumentov vključuje poleg standarda dokumentov v takih primerih, licenco izobraževalne ustanove, potrdilo iz finančne enote univerze o sredstvih, ki so navedene na podlagi plačila za usposabljanje, številko računa, za katero morajo sredstva prenesti na odbitek.

Ne smemo pozabiti, da se, če je bilo plačilo učenja letno izdano, se deklaracija predloži vsako leto z zagotavljanjem ločenega svežnja dokumentov. Paket dokumentov vključuje poleg standarda dokumentov v takih primerih, licenco izobraževalne ustanove, potrdilo iz finančne enote univerze o sredstvih, ki so navedene na podlagi plačila za usposabljanje, številko računa, za katero morajo sredstva prenesti na odbitek.

Porodniški kapital, ki se porabi za učenje davkoplačevalca odvzame pravico do odbitka. Ker se nadomestilo izvede le, če pride do potrjenih stroškov davčnega zavezanca, se mora pogodba za plačilo zaključiti z univerzitetno univerzo, ne otrokom, ampak staršem. V nasprotnem primeru potrebujete pooblastilo za otroka v imenu staršev (člen 29 davčnega zakonika Ruske federacije).

Davčni zavezanec ima pravico izkoristiti odbitek in pri pridobivanju zdravstvene oskrbe, pridobivanje zdravil, dolgotrajnega zdravljenja. Vendar pa je število storitev in drog omejeno na sezname, ki jih odobri odločba vlade Ruske federacije z dne 19.03.01 N 201.

Predvideva se ne samo za lastno zdravljenje, ampak tudi za zdravstvene storitve za zakonca, starše in mladoletnike.

Danes obstaja več načinov za predložitev davčne napovedi in drugih dokumentov na pregled. To je mogoče storiti osebno prek skrbnika, pošte z obvestilom. Obstajajo sodobni načini. To je e-pošta. Vlogo za vračilo se lahko izda neposredno na spletnem mestu FNS na osebnem računu. Tam lahko ustvarite izjavo z uporabo posebnega programa. Za tiste, ki tega ne morejo samodejno storiti, obstaja možnost, da najamejo strokovnjake, ki jih sploh ne težko najti.

Ne smemo pozabiti, da je treba izjavo in paket dokumentov za odbitek predložiti v roke, določene v zakonu, in sicer do 30. aprila. Kampletna preverjanje informacij se izvaja 3 mesece. Šele po tem, s pozitivno odločitvijo davčnih organov, se bodo plačani davki vrnjeni na račun tožeče stranke. To bo izvedeno najpozneje do 30. junija.

Ne glede na odbitek davka je orodje za spodbujanje državljana, da izvaja družbeno pomembne dejavnosti. Standard je namenjen spodbujanju plodnosti, lastnina zmanjšuje davčno obremenitev pri nakupu stanovanj, socialne olajšajo, da se lahko vrne del plačanih sredstev pri poučevanju, zdravljenju in v drugih primerih, strokovni cilj pa je spodbujanje zasebnih poslovnih dejavnosti. Prav tako je treba zapomniti, da so vsi odbitki, razen standarda, daje le z uporabo.