Să calculămCostul prezent (până în prezent)investiții cu diverse metode de calcul al dobânzii: conform formulei dobânzii simple, dobânzii compuse, anuității și în cazul plăților cu o sumă arbitrară.

Valoarea actuală este calculată pe baza conceptului de valoare a banilor în timp: banii disponibili în prezent valorează mai mult decât aceeași sumă în viitor datorită potențialului său de a genera venituri. Calculul valorii actuale este, de asemenea, important, deoarece plățile efectuate în momente diferite pot fi comparate numai după aducerea acestora la un moment dat.

Valoarea actuală este obținută ca urmare a aducerii veniturilor și cheltuielilor viitoare la perioada inițială de timp și depinde de ce metodă se calculează dobânda prin :, sau (fișierul de exemplu conține soluția problemei pentru fiecare dintre metode).

Esența metodei simple de acumulare a dobânzii este că dobânzile se acumulează pe întreaga perioadă de investiții pentru aceeași sumă (dobânda acumulată pentru perioadele anterioare nu este capitalizată, adică dobânda nu se acumulează asupra acestora în perioadele următoare).

În MS EXCEL, abrevierea PS este utilizată pentru a indica valoarea actuală (PS apare ca argument în numeroase funcții financiare ale MS EXCEL).

Notă... În MS EXCEL nu există o funcție separată pentru calcularea valorii actuale utilizând metoda dobânzii simple. Funcția PS () este utilizată pentru a calcula dobânzile și anuitatea compuse. Deși, specificând valoarea 1 ca argument Nper și specificând i * n ca rată, puteți forța PS () să calculeze Valoarea actuală utilizând metoda dobânzii simple (a se vedea fișierul de exemplu).

Pentru a determina valoarea actuală la calcularea dobânzii simple, utilizați formula de calcul (FV):

FV = PV * (1 + i * n)

unde PV este valoarea actualizată (suma care este investită în acest moment și pe care se percepe dobândă);

i - rata dobânzii peste o perioada acumularea de dobânzi (de exemplu, dacă dobânda se acumulează o dată pe an, atunci anuală; dacă dobânda se acumulează lunar, atunci pe lună);

n este numărul de perioade de timp în care se calculează dobânda.

Din această formulă, obținem că:

PV = FV / (1 + i * n)

Astfel, procedura pentru calcularea valorii actuale este opusul calculării valorii viitoare. Cu alte cuvinte, cu ajutorul său putem afla cât de mult trebuie să investim astăzi pentru a primi o anumită sumă în viitor.

De exemplu, vrem să știm cât de mult avem nevoie pentru a deschide un depozit astăzi pentru a acumula în 3 ani suma de 100.000 de ruble. Să presupunem că banca are o rată a depozitului de 15% pe an și se percepe numai suma principală a depozitului (dobândă simplă).

Pentru a găsi răspunsul la această întrebare, trebuie să calculăm Valoarea actuală a acestei sume viitoare utilizând formula PV = FV / (1 + i * n) = 100.000 / (1 + 0,15 * 3) = 68.965,52 ruble. Am obținut că suma actuală (actuală, reală) este de 68.965,52 ruble. este echivalent cu suma în 3 ani în sumă de 100.000,00 ruble. (la rata actuală de 15% și acumulare utilizând metoda dobânzii simple).

Desigur, metoda Valoare actuală nu ia în considerare inflația, riscurile de faliment bancar etc. Această metodă funcționează eficient pentru compararea sumelor „toate celelalte lucruri fiind egale”. De exemplu, poate fi folosit pentru a răspunde la întrebarea „Ce ofertă a băncii este mai profitabilă să accepte pentru a obține suma maximă în 3 ani: deschideți un depozit cu dobândă simplă la o rată de 15% sau cu dobândă compusă cu o capitalizare lunară la o rată de 12% pe an "? Pentru a răspunde la această întrebare, luați în considerare calculul valorii actuale atunci când calculați dobânda compusă.

Când se utilizează ratele dobânzii compuse, dobânda acumulată după fiecare perioadă de acumulare se adaugă la suma datorată. Astfel, baza pentru compunere, spre deosebire de utilizare, se modifică în fiecare perioadă de acumulare. Adăugarea dobânzii acumulate la suma care a servit drept bază pentru acumularea lor se numește capitalizare a dobânzii. Această metodă este uneori denumită „procent cu procent”.

Valoarea actuală a PV (sau PS) în acest caz poate fi calculată folosind.

FV = PV * (1 + i) ^ n

unde FV (sau S) este viitorul (sau suma acumulată),

i - rata anuală,

n - termenul împrumutului în ani,

acestea. PV = FV / (1 + i) ^ n

Cu majuscule de m ori pe an, formula Valoare actuală arată astfel:

PV = FV / (1 + i / m) ^ (n * m)

i / m este rata perioadei.

De exemplu, suma de 100.000 de ruble. pe contul curent în 3 ani este echivalent cu suma de astăzi de 69 892,49 ruble. la rata actuală a dobânzii de 12% (% acumulare lunar; fără reaprovizionare). Rezultatul se obține prin formula = 100000 / (1 + 12% / 12) ^ (3 * 12) sau prin formula = PS (12% / 12; 3 * 12; 0; -100000).

Răspuns la întrebarea din secțiunea anterioară „Ce ofertă a băncii este mai profitabilă să accepte pentru a obține suma maximă în 3 ani: deschideți un depozit cu dobândă simplă la o rată de 15% sau cu dobândă compusă cu o capitalizare lunară la o rată de 12% pe an "? trebuie să comparăm două valori actuale: 69 892,49 ruble. (dobândă compusă) și 68 965,52 ruble. (interes simplu). pentru că Valoarea actuală, calculată în funcție de oferta băncii pentru un depozit cu dobândă simplă, este mai mică, atunci această ofertă este mai profitabilă (astăzi trebuie să investiți mai puțini bani pentru a obține aceeași sumă de 100.000,00 ruble în 3 ani.)

Să determinăm valoarea actuală a mai multor sume care aparțin perioadelor diferite. Acest lucru se poate face folosind funcția PS () sau formula alternativă PV = FV / (1 + i) ^ n

Prin setarea valorii ratei de actualizare la 0%, obținem pur și simplu suma fluxurilor de numerar (vezi fișierul de exemplu).

Dacă, pe lângă investiția inițială, după perioade egale de timp, se fac plăți egale suplimentare (investiții suplimentare), atunci calculul valorii actuale devine mult mai complicat (a se vedea articolul, care arată calculul utilizând PS () funcție, precum și derivarea unei formule alternative).

Aici vom analiza o altă sarcină (a se vedea fișierul de exemplu):

Clientul a deschis un depozit pentru o perioadă de 1 an la o rată de 12% pe an cu dobândă lunară la sfârșitul lunii. De asemenea, clientul aduce contribuții suplimentare în valoare de 20.000 de ruble la sfârșitul fiecărei luni. Valoarea depozitului la sfârșitul termenului a ajuns la 1.000.000 de ruble. Care este suma depozitului inițial?

Soluția poate fi găsită folosind funcția PS (): = PS (12% / 12; 12; 20.000; -1000000; 0)= 662 347,68 ruble.

Argument Licitați indicat pentru perioada de acumulare a dobânzii (și, în consecință, contribuții suplimentare), adică pe luna.

Argument Nper Este numărul de perioade, adică 12 (luni), pentru că clientul a deschis un depozit pentru 1 an.

Argument Plt- aceasta este 20.000 de ruble, adică valoarea contribuțiilor suplimentare.

Argument Bs- aceasta este -1000000 ruble, adică valoarea viitoare a contribuției.

Semnul minus indică direcția fluxurilor de numerar: contribuțiile suplimentare și suma inițială a depozitului au o zecimală, deoarece client enumeră aceste fonduri către bancă și suma viitoare a depozitului clientului o sa primeasca De la banca. Aceasta este o notă foarte importantă pentru toată lumea, deoarece în caz contrar, puteți obține un rezultat incorect.

Rezultatul funcției PS () este suma inițială a depozitului, nu include valoarea actualizată a tuturor contribuțiilor suplimentare de 20.000 de ruble. Acest lucru poate fi verificat prin calcularea valorii actuale a contribuțiilor suplimentare. Au fost 12 contribuții suplimentare în total, suma totală de 20.000 de ruble. * 12 = 240000 de ruble. Este clar că la rata actuală de 12%, valoarea lor actuală va fi mai mică = PS (12% / 12; 12; 20.000) = -225 101,55 ruble. (până la un semn). pentru că aceste 12 plăți efectuate în diferite perioade de timp sunt echivalente cu 225.101,55 ruble. în momentul deschiderii depozitului, acestea pot fi adăugate la suma depozitului inițial calculată de noi 662 347,68 ruble. și calculați valoarea lor totală viitoare = BS (12% / 12; 12 ;; 225 101,55 + 662 347,68)= -1000000,0 ruble, ceea ce a fost necesar pentru a dovedi.

Nu toate investițiile prezintă același risc. Un proiect de clădire de birouri este mai riscant decât o investiție în titluri de stat, dar este probabil să prezinte un risc mai mic decât o investiție într-un start-up de biotehnologie. Să presupunem că, conform estimărilor dvs., proiectul este asociat cu același risc ca investițiile pe piața de valori (investiții în acțiuni), iar rentabilitatea acestora din urmă este prevăzută la nivelul de 12%. Atunci exact 12% este o valoare adecvată a costului de oportunitate al strângerii de capital. Acesta este exact genul de rentabilitate la care renunțați prin faptul că nu investiți în valori mobiliare comparabile din punct de vedere al riscului cu proiectul dvs. Acum puteți recalcula VAN:

![]()

VAN = PV - 350.000 USD = 357.143 USD - 350.000 USD = 7143 USD

Dacă alți investitori sunt de acord cu prognoza dvs. de venituri de 400.000 USD. iar odată cu evaluarea riscului inerent, proprietatea dvs. în construcție ar trebui să fie în valoare de 357.143 USD. Dacă ați încerca să-l vindeți la un preț mai mare, nu ați găsi un cumpărător, deoarece atunci rentabilitatea așteptată a investiției în imobiliare ar fi mai mică decât cele 12% care pot fi obținute pe bursă. Clădirea de birouri oferă în continuare o creștere netă a valorii, dar este mult mai mică decât arată calculele noastre anterioare.

Valoarea unei clădiri de birouri depinde de momentul fluxurilor de numerar și de incertitudinile lor inerente. Venituri în valoare de 400 de mii de dolari. ar fi costat exact 400.000 de dolari dacă ar fi putut fi primit imediat. Dacă construcția clădirii de birouri este la fel de fiabilă ca investiția în titluri de stat, o întârziere de 1 an reduce costul la 373.832 USD. Dacă prezintă același risc ca și investițiile pe piața de valori, incertitudinea reduce costul cu încă 16.689 USD, la 357.143 USD.

Din păcate, estimarea valorilor activelor în timp și a incertitudinii este adesea mai complexă decât sugerează exemplul nostru.

Deci, am ajuns la concluzia că construirea unei clădiri de birouri este un lucru bun, deoarece costul său depășește costurile asociate cu acesta, adică are o valoare actuală netă pozitivă. Pentru a calcula costul, am aflat cât trebuie să plătiți pentru a obține același randament al investițiilor direct în valori mobiliare. Valoarea actuală a proiectului este egală cu veniturile viitoare din acesta, actualizate cu randamentul acestor valori mobiliare.

Același lucru poate fi exprimat într-un mod diferit: proiectul nostru imobiliar are sens deoarece rentabilitatea acestuia depășește costul capitalului. Randamentul investiției este pur și simplu raportul dintre profit și costul inițial:

Reamintim, costurile de capital (costul strângerii de capital) sunt egale cu rentabilitatea ratată din cauza refuzului de a investi în valori mobiliare. Dacă construcția clădirii de birouri din exemplul nostru implică același risc ca și investiția pe piața de valori, atunci se pierde o rentabilitate de 12%. Deoarece rentabilitatea de 14% a unei clădiri de birouri este mai mare decât costul de oportunitate de 12%, ar trebui să începeți un proiect.

Iată două reguli echivalente de urmat atunci când se iau decizii de investiții.

1. Regula valorii actuale nete: faceți investiții care au o valoare actuală netă pozitivă.

2. Regula rentabilității: faceți investiții, a căror rentabilitate depășește costurile lor de oportunitate.

Costul de oportunitate al strângerii de capital este un concept atât de important încât merită o atenție suplimentară și un alt exemplu. Să presupunem că aveți următoarea oportunitate: investiți astăzi 100 mii de dolari, astfel încât la sfârșitul anului, în funcție de starea generală a economiei, să primiți o rentabilitate în valoare de:

Respingi prognozele optimiste (ascensiune) și pesimiste (bust). Acest lucru vă lasă cu o rentabilitate așteptată de Q = 110.000 de dolari. , adică o rentabilitate de 10% a investiției dvs. (100 de mii de dolari). Dar care este rata corectă de actualizare?

Începeți să căutați acțiuni comune cu același risc ca și oportunitatea dvs. de investiții. Cele mai potrivite acțiuni s-au dovedit a fi X. Prețul lor pentru anul următor, având în vedere starea normală a economiei, este estimat la 110 USD. În cazul unei redresări economice, prețul va fi mai mare, în cazul unei recesiuni, va fi mai mic, dar proporția modificărilor este aceeași cu cea a investițiilor dvs. (140 USD într-o creștere, 80 USD într-o creștere declin). În general, concluzionați că acțiunile X și investiția dvs. prezintă același risc.

Prețul actual al acțiunii X este de 95,65 USD. pe acțiune, randamentul lor așteptat este de 15%:

Aceasta este rentabilitatea foarte așteptată la care renunțați investind în proiectul dvs., în loc să investiți în piața de valori. Cu alte cuvinte, acesta este costul de oportunitate al proiectului dvs.

Pentru a estima costul proiectului, este necesar să se reducă fluxul de numerar preconizat la aceste costuri de oportunitate:

![]()

Aceasta este suma pe care ar fi costat-o investitorii de pe piață pentru a cumpăra fluxul de numerar preconizat de 110.000 USD. (Ar fi putut să-l obțină cumpărând 1.000 de acțiuni de X.) Prin urmare, acesta este exact cât de mulți investitori vor fi dispuși să vă plătească pentru proiectul dvs.

Obținem valoarea actuală netă a proiectului scăzând investiția inițială:

VAN = 95.650 USD - 100.000 USD = -4350 USD

Proiectul costă 4350 USD. mai puțin decât ceea ce s-a cheltuit pentru asta. Nu are rost să o asume.

Rețineți că ați ajunge la aceeași concluzie comparând rentabilitatea așteptată a proiectului cu costul său de capital inerent:

Rentabilitatea așteptată a proiectului, egală cu 10%, este mai mică de 15%, pe care investitorii se așteaptă să o câștige investind în piața de valori, astfel încât orice ar putea spune, proiectul este inutil.

Desigur, în viața reală, adevărata stare a economiei nu poate fi redusă doar la o „recesiune”, „normală” sau „recuperare”. În plus, am adoptat o altă premisă simplificată, stabilind o corespondență absolută între rentabilitatea a 1000 de acțiuni din X și încasările din proiectul de investiții. Cu toate acestea, ideea de bază a acestui exemplu este destul de consistentă cu viața reală. Amintiți-vă: costul de oportunitate al strângerii de capital (costul capitalului) pentru un proiect de investiții este egal cu randamentul așteptat pe care investitorii îl solicită de la acțiuni comune sau alte titluri supuse aceluiași risc ca și proiectul. Prin calcularea valorii actuale a proiectului, adică prin reducerea fluxului de numerar la costuri de oportunitate, veți obține suma pe care investitorii (inclusiv acționarii propriei companii) sunt dispuși să o plătească pentru proiect. Ori de câte ori găsiți și lansați un proiect cu o valoare actuală netă pozitivă (adică un proiect a cărui valoare actuală depășește investiția necesară în acesta), îi faceți pe acționarii companiei dvs. mai bogați.

De exemplu, următoarea circumstanță vă poate induce în eroare. Imaginați-vă că un bancher vine la voi și vă spune: „Compania dvs. este o companie bine stabilită și de încredere și aveți puține datorii. Banca mea nu este aversă să vă împrumute 100 de mii de dolari, necesari proiectului, la 8% pe an ”. Aceasta înseamnă că costul capitalului pentru proiect este de 8%? Dacă da, proiectul dvs. este pe linia de plutire: valoarea sa actuală la rata de 8% este de 110.000 USD / 1.08 = 101.852 USD, adică valoarea actuală netă este de 101.852 USD. - 100.000 USD = +1852 dolari

Dar acest lucru nu este adevărat. În primul rând, rata dobânzii la împrumut nu are nicio legătură cu riscul proiectului: reflectă doar bunăstarea afacerii dvs. curente. În al doilea rând, indiferent dacă luați sau nu un împrumut, trebuie totuși să alegeți între un proiect cu o rentabilitate așteptată de doar 10% și acțiuni, care sunt asociate cu un risc echivalent, dar în același timp au o rentabilitate așteptată de 15%. Un manager financiar care împrumută bani la 8% și îi investește la 10% nu este doar prost, ci disperat dacă o companie sau acționarii săi au posibilitatea de a obține un împrumut la 8% și de a investi cu același risc, dar cu un returnează cincisprezece%. Deci, rentabilitatea preconizată a capitalului propriu de 15% reprezintă costul de oportunitate al strângerii de capital pentru proiect.

Până acum, cunoașterea noastră cu valoarea actualizată netă a rămas foarte superficială. Expresia „adăugare de valoare”, ca obiectiv al unei companii, sună perfect rezonabilă. Dar regula VAN este mai mult decât o simplă cerință de bun simț. Trebuie să înțelegem care este această regulă și de ce administratorii privesc piețele de obligațiuni și acțiuni pentru a determina costul de oportunitate al strângerii de capital.

În exemplul nostru anterior, doar o singură persoană (dvs.) a investit 100% din bani într-o clădire nouă de birouri și a primit 100% din randamentul acestuia. Dar în corporații, investițiile se fac în numele și în detrimentul a mii de acționari cu poftă de risc diferită și preferințe diferite pentru alegerea între venitul curent sau viitor (și, prin urmare, consumul). Ce se întâmplă dacă un proiect cu o valoare netă actuală net pozitivă pentru dna Smith va fi profund negativ pentru dl Jones? Ar putea fi că obiectivul maximizării valorii firmei ar fi inacceptabil pentru unii dintre ei?

Răspunsul la ambele întrebări este același: nu. Atât Smith, cât și Jones pot ajunge întotdeauna la un acord dacă au acces nestingherit la piața de capital. Vom arăta acest lucru cu un alt exemplu simplu.

Să presupunem că puteți anticipa câștigurile viitoare în avans. În imposibilitatea de a face economii din venitul curent sau de a contracta un împrumut împotriva veniturilor viitoare, veți fi obligat să amânați consumul până îl veți primi. Și această afacere este foarte incomodă, pentru a spune cel puțin. Dacă cea mai mare parte a veniturilor pe care le datorezi în viața ta se încadrează într-un viitor mai mult sau mai puțin îndepărtat, atunci rezultatul poate fi că astăzi ești în pericol de foame și mâine (sau cândva mai târziu) - consum excesiv. Aici este utilă piața de capital. Pur și simplu, piața de capital este o piață în care oamenii fac schimb de bani actuali și viitori între ei. Datorită lui, puteți mânca normal acum și în viitor.

Vom arăta acum modul în care o piață de capital care funcționează bine îi ajută pe investitorii cu „programe” de venituri diferite și cu modele de consum diferite să se pună de acord cu privire la acceptarea unui anumit proiect de investiții. Să ne imaginăm doi investitori cu gusturi și aspirații diferite. Unul dintre ei este Furnica, care preferă să economisească bani pentru viitor; cealaltă este Libelula, care cu o ușurință extraordinară își risipește toate veniturile, fără să-i pese deloc de mâine. Acum, să presupunem că ambii au avut aceeași oportunitate: să achiziționeze o participație la un proiect de clădire de birouri în valoare de 350.000 USD, care la sfârșitul anului va produce o rentabilitate garantată de 400.000 USD. (adică randamentul este de aproximativ 14%). Rata dobânzii este de 7%. În acest ritm, atât Ant, cât și Dragonfly pot împrumuta sau împrumuta bani pe piața de capital.

Fără îndoială, Ant ar investi cu plăcere într-o clădire de birouri. Fiecare sută de dolari investiți astăzi în acest proiect îi va permite să cheltuiască 114 dolari la sfârșitul anului, în timp ce aceeași sută investită pe piața de capital îi va aduce doar 107 dolari.

Ce ar face o libelula dacă vrea să cheltuiască bani chiar acum și nu într-un an? Poate că va neglija oportunitatea de investiție și va risipi imediat toți banii? Este puțin probabil, deoarece piața de capital permite atât împrumutarea, cât și împrumutul de bani. La fiecare sută de dolari pe care Dragonfly îi investește într-o clădire de birouri îi va aduce 114 USD la sfârșitul anului. Orice bancă conștientă că Dragonfly va avea un venit garantat la sfârșitul anului nu va ezita să-i împrumute 114 USD / 1,07 = 106,54 USD astăzi. Prin urmare, dacă Dragonfly investește într-o clădire de birouri și apoi face un împrumut pentru venituri viitoare, ea va putea cheltui astăzi nu 100 USD, ci 106,54 USD.

Figura ilustrează clar acest exemplu (eroii noștri sunt desemnați aici M, respectiv C). Axa orizontală reprezintă suma de bani care poate fi cheltuită astăzi; axa verticală arată cheltuielile pentru anul următor. Să spunem că inițial atât Furnica, cât și Libelula au aceleași sume - 100 de dolari fiecare. Dacă fiecare dintre ei își investește pe deplin cei 100 de dolari. pe piața de capital, apoi la sfârșitul anului ambii vor primi 100 USD pentru cheltuieli. x 1,07 = 107 dolari. Linia dreaptă care leagă aceste două puncte (în figură, aceasta este linia situată mai aproape de originea coordonatelor), afișează combinații de consum curent și viitor pentru următoarele opțiuni posibile: când nu este investit nimic, când una sau altă parte a se investesc numerar și când toate fondurile disponibile sunt investite pe piața de capital la 7% pe an. (Rata dobânzii determină panta acestei linii drepte.) Orice punct intermediar al liniei drepte (între punctele de intersecție cu axele de coordonate) este atins atunci când una sau alta parte a numerarului este de 100 de dolari. se cheltuie astăzi, iar restul este investit pe piața de capital. Să presupunem că cineva ar prefera să cheltuiască 50 USD. astăzi și 53,50 USD. anul urmator. Dar Furnica și Libelula noastră au respins în unanimitate astfel de modele de consum intermediare („reziduale”).

Linia dreaptă cu săgeata (evidențiată) din figură denotă încasările din investiții de 100 USD. în proiectul pentru construirea unei clădiri de birouri. Rentabilitatea acestei investiții este de 14%, deci 100 $ astăzi. se va transforma în 114 dolari într-un an.

Dragonfly (C) vrea să consume acum, în timp ce Ant (M) vrea să aștepte. Dar fiecare dintre ei este fericit să investească. M preferă să investească nu sub 7, ci sub 14%, ceea ce ridică punctul de intersecție al liniei drepte cu săgeata (care este evidențiată în albastru) cu axa verticală. C investește, de asemenea, (în același 14%), apoi împrumută bani cu 7%, transformând astfel 100 USD destinate consumului curent în 106,54 USD. Datorită investiției sale, C va avea 114 USD într-un an pentru a achita datoria. Valoarea actuală netă a acestei investiții este de 106,54 USD. - 100 dolari. = + 6,54 dolari.

Linia dreaptă înclinată spre dreapta din figură (cea care este situată mai departe decât celelalte de la origine) reflectă creșterea costurilor planificate ale furnicii și libelulei în cazul în care decid să investească 100 de dolari. la clădirea de birouri. Furnica strânsă, care nu intenționează să cheltuiască nimic astăzi, poate investi 100 de dolari. în construcția unei clădiri de birouri și la sfârșitul anului să primească 114 dolari. pentru cheltuieli. Muddy Dragonfly investește, de asemenea, 100 de dolari. într-o clădire de birouri, dar în același timp ocupă 114 USD / 1,07 = 106,54 dolari. pentru veniturile viitoare. Evident, nu există nimic în calea acestor planuri de cheltuieli. Într-adevăr, linia din dreapta reprezintă toate combinațiile posibile de cheltuieli curente și viitoare disponibile pentru un investitor care investește 100 USD. în construcția unei clădiri de birouri și, în același timp, contractează un împrumut pentru o parte din veniturile viitoare.

Din cifră este ușor de văzut că valoarea actuală a participării Dragonfly și Ant la proiectul de clădire de birouri este de 106,54 USD, iar valoarea actuală netă este de 6,54 USD. (aceasta este diferența dintre 106,54 USD din valoarea actualizată și 100 USD din investiția inițială). În ciuda diferențelor de gusturi dintre Dragonfly și Ant, ambii beneficiază de investițiile într-o clădire de birouri și apoi valorifică oportunitățile pieței de capital pentru a obține raportul dorit între consumul de astăzi și consumul de la sfârșitul anului. De fapt, în luarea deciziilor de investiții, ambii par să urmeze de bună voie două reguli echivalente, pe care le-am formulat destul de superficial la sfârșitul secțiunii. Acum le putem reformula astfel:

1. Regula valorii actuale nete: investiți în orice proiect cu o valoare actuală netă pozitivă. Aceasta din urmă reprezintă diferența dintre valoarea actualizată sau prezentă a fluxului de numerar viitor și valoarea investiției inițiale.

2. Regula rentabilității: investiți în orice proiect, a cărui rentabilitate depășește rentabilitatea investițiilor echivalente pe piața de capital.

Ce s-ar întâmpla dacă rata dobânzii nu ar fi 7, ci 14,3%? În acest caz, valoarea actuală netă a clădirii de birouri ar fi zero:

![]()

În plus, profitabilitatea proiectului, în valoare de 400.000 $ / 350.000 $. - 1 = 0,143, sau 14,3%, ar fi exact egal cu rata dobânzii pe piața de capital. În acest caz, ambele reguli ale noastre arată că proiectul se echilibrează pe punctul „între lumină și întuneric” și, prin urmare, investitorii ar trebui să fie indiferenți dacă compania o va întreprinde sau nu.

După cum puteți vedea, dacă rata dobânzii ar fi de 14,3%, nici Dragonfly, nici Ant nu ar beneficia de o investiție într-o clădire de birouri. La sfârșitul anului, furnica ar fi avut aceeași sumă pentru cheltuieli, indiferent de modul în care și-a dispus inițial banii - investiți într-o clădire de birouri sau investit pe piața de capital. În mod similar, Dragonfly nu ar fi beneficiat de niciun beneficiu investind într-o clădire de birouri cu un randament de 14,3% și, în același timp, acordând un împrumut la același 14,3%. Ar fi putut la fel de bine să-și fi cheltuit toți banii inițiali dintr-o dată.

În exemplul nostru, Dragonfly și Ant au plasat aceleași fonduri într-un proiect de clădire de birouri și au participat de bună voie la acesta. Această unanimitate se datorează șanselor egale de a împrumuta și împrumuta bani. Ori de câte ori o firmă își reduce fluxul de numerar la o rată a pieței financiare, își asumă presupunerea implicită că acționarii săi au acces gratuit și egal la piețe de capital competitive.

Este ușor de văzut că absența unei piețe de capital care funcționează și funcționează bine subminează logica regulii noastre VAN. De exemplu, să presupunem că Dragonfly nu are posibilitatea de a contracta un împrumut pentru venituri viitoare sau, în principiu, există o astfel de oportunitate, dar prețul împrumutului este prea mare pentru a profita de acesta. Într-o astfel de situație, Dragonfly va prefera cel mai probabil să-și consume imediat banii, decât să-i investească într-o clădire de birouri și să aștepte sfârșitul anului pentru a începe să cheltuiască bani. Dacă Dragonfly și Ant ar fi acționari ai aceleiași companii, nu ar fi ușor pentru un manager să își împace interesele și obiectivele conflictuale.

Nimeni nu ar argumenta necondiționat că piețele de capital sunt perfect competitive. Atunci când luați decizii financiare, ar trebui să luați în considerare impozitele, costurile de tranzacție și alți factori care limitează concurența perfectă. Dar, în general, piețele de capital funcționează destul de eficient. Și acesta este cel puțin unul dintre motivele imperioase pentru care ar trebui să se bazeze pe VAN în stabilirea obiectivelor corporative. Un alt motiv este că regula NPV este pur și simplu de acord cu bunul simț; în viitor, vom vedea că duce la rezultate evident ridicole mult mai rar decât principalii săi „concurenți” - alte criterii comune pentru luarea deciziilor de investiții. Între timp, după ce am atins doar întâmplător problemele imperfecțiunilor pieței, noi, ca un economist naufragiat, vom presupune pur și simplu că avem o vestă de salvare și, îmbrăcându-ne mental, vom înota cu calm până la țărm.

Până în prezent, raționamentul nostru pentru regula VAN a fost limitat la două ipoteze: că fluxul de numerar se extinde doar pe două perioade de timp și că fluxul de numerar are certitudine. Cu toate acestea, regula este valabilă și pentru fluxurile de numerar incerte care continuă în viitorul îndepărtat. Acest lucru poate fi confirmat de următoarele argumente.

1. Managerul financiar trebuie să acționeze în interesul proprietarilor firmei, adică a acționarilor acesteia. Fiecare acționar se străduiește să atingă trei obiective:

a) să fii cât mai bogat, adică să îți maximizezi averea reală;

b) să transforme această avere în unele modele de consum temporar pentru el (sau pentru ea);

c) au libertatea de a alege caracteristicile riscului acestui model de consum.

2. Dar acționarii nu au nevoie de ajutorul unui manager financiar pentru a obține cel mai bun model consumator de timp. Aceștia se pot descurca singuri atât timp cât au acces nestingherit la piețe de capital competitive. În plus, aceștia sunt liberi să aleagă caracteristicile de risc pentru modelul lor de consum, investind în titluri mai mult sau mai puțin riscante.

3. Cum poate, deci, managerul financiar să ajute acționarii firmei? Într-un singur mod: prin creșterea valorii de piață a acțiunii fiecărui acționar în firmă. Pentru a face acest lucru, el trebuie să utilizeze orice oportunitate de investiții care are o valoare actuală netă pozitivă.

Acționarii, deși au preferințe diferite, arată o unanimitate remarcabilă cu privire la sumele pe care sunt dispuși să le investească în active reale. Pe această bază, aceștia se pot uni într-o singură companie și, fără a se risca, pot încredința conducerea afacerilor unor manageri profesioniști. Managerii nu trebuie să știe nimic despre gusturile și preferințele acționarilor și nu ar trebui să le insufle propriile gusturi și preferințe. Scopul lor este de a maximiza valoarea actuală netă. Odată ce reușesc, managerii se pot relaxa cu încrederea că au făcut tot posibilul în interesul acționarilor lor.

Aceasta implică o condiție fundamentală pentru funcționarea cu succes a economiei moderne capitaliste. Separarea proprietății de management este esențială pentru majoritatea corporațiilor, deci delegarea autorității de management este esențială. Este plăcut să știți că tuturor managerilor li se poate oferi o singură instrucțiune simplă: maximizarea valorii actuale nete.

Uneori managerii spun că corporațiile își stabilesc obiective diferite. Astfel, managerul poate spune că sarcina sa este de a maximiza profiturile. Ei bine, sună destul de semnificativ. La urma urmei, acționarii nu preferă o companie profitabilă decât o companie care face pierderi? Cu toate acestea, maximizarea profitului pur nu este înțeleaptă să pretindem ca obiectiv corporativ. Există mai multe motive pentru aceasta.

1. Sarcina „maximizării profitului” ridică imediat întrebarea: „Profitul în ce an?” Este posibil ca acționarii să nu dorească ca managerul să acumuleze profiturile de anul viitor în detrimentul profiturilor din anii următori.

2. Compania poate crește profiturile viitoare reducând plata dividendelor și investind aceste fonduri în proiecte de investiții. Dar, având în vedere rentabilitatea redusă a acestor investiții, aceasta contravine intereselor acționarilor.

3. Diferiti contabili folosesc metode diferite de calcul al profiturilor. Este posibil să găsiți că o soluție care îmbunătățește marjele de profit, din perspectiva unui contabil, le degradează din perspectiva altuia.

Am arătat că managerii sunt în interesul superior al acționarilor prin investiții în proiecte cu valoare actuală netă pozitivă. Dar asta ne aduce înapoi la problema agentului de încredere. Cum pot acționarii (administratorii) să se asigure că managerii (agenții) nu își urmăresc propriile interese exclusiv? Acționarii nu sunt în măsură să monitorizeze în permanență managerii pentru a vedea dacă scotocesc responsabilitățile lor sau maximizează valoarea propriei averi. Cu toate acestea, există mai multe mecanisme organizaționale care garantează mai mult sau mai puțin că inima managerului va merge în buzunarul acționarilor.

Membrii consiliului de administrație al companiei sunt aleși de acționari și, în teorie, își reprezintă interesele. Este adevărat, uneori consiliul de administrație este descris ca o mulțime de voință slabă, luând întotdeauna partea de conducere. Cu toate acestea, atunci când apar probleme în operațiunile companiei și managerii nu vin cu un plan de revigorare viabil, consiliul își face treaba. În ultimii ani, la companii precum Eastman Kodak, General Motors, Xerox, Lucent, Ford Motors, Sunbeam, Lands End, seniorii au fost obligați să demisioneze atunci când rentabilitatea a început să scadă și necesitatea unei strategii de afaceri reînnoite a devenit evidentă. ..

Având în vedere că activitatea corporației lasă mult de dorit, iar membrii consiliului de administrație nu chemă energic managerii la ordine, acționarii pot încerca să schimbe consiliul de administrație la următoarele alegeri. Dacă acest lucru va reuși, noul consiliu de administrație va recruta o nouă echipă de conducere. Cu toate acestea, astfel de încercări de a alege din nou consiliul de administrație sunt destul de costisitoare și nerecunoscătoare (rare dintre ele au succes). Prin urmare, acționarii „disidenți” nu se angajează de obicei într-o bătălie inegală, ci în schimb își vând pur și simplu acțiunile.

Cu toate acestea, vânzarea de acțiuni în sine poartă un mesaj foarte puternic. Dacă o acțiune este abandonată de câțiva deținători, prețul acțiunii scade. Acest lucru dăunează reputației managerilor și câștigurilor acestora. Directorii executivi primesc o parte din compensația lor pentru forța de muncă sub formă de bonusuri legate de câștiguri sau opțiuni pe acțiuni, care generează randamente bune atunci când prețul acțiunilor crește, dar își pierd toată valoarea atunci când prețul scade sub un anumit prag. În teorie, acest lucru ar trebui să încurajeze managerii să crească profiturile și să crească prețul acțiunilor.

Dacă liderii companiei nu reușesc să maximizeze valoarea, ei sunt întotdeauna în pericolul unei preluări ostile. Cu cât scade prețul acțiunilor companiei (ca urmare a managementului lipsit de talent sau ca urmare a unei politici incorecte), cu atât este mai ușor pentru o altă firmă sau grup de investitori să cumpere o participație de control în acțiunile sale. Într-o astfel de situație, vechea echipă de management este probabil să fie aruncată peste bord și înlocuită de noi manageri gata să facă schimbările necesare pentru a realiza adevărata valoare a companiei.

Aceste mecanisme asigură în mare măsură că există puțini manageri leneși sau care nu iau în considerare acționarii în conducerea superioară a marilor corporații americane. Mai mult, aceste mecanisme conțin stimulente puternice pentru ca managerii să lucreze din greu.

Am introdus managerii ca agenți care lucrează pentru acționarii firmelor lor. Dar poate că merită să ne punem întrebarea: "Este de dorit ca managerii să acționeze în interesul egoist al acționarilor?" Accentul pe îmbogățirea acționarilor înseamnă că managerii ar trebui să se comporte ca niște hucksters lacomi, călcând brutal pe cei slabi și neajutorați? Nu au responsabilități mai largi - față de angajații lor, clienții, furnizorii și față de comunitatea în care se află firma?

Cea mai mare parte a acestei cărți se concentrează pe politicile financiare care adaugă valoare unei firme. Niciunul dintre aceste tipuri de politici nu necesită opresiunea celor slabi și a celor neajutorați. În majoritatea cazurilor, faptele bune (maximizarea valorii) nu contrazic cel puțin faptele bune. Dacă firma este profitabilă, atunci este una dintre cei ai căror clienți sunt mulțumiți și angajații sunt loiali; aceleași firme ai căror clienți și angajați sunt nemulțumiți de ei sunt mai susceptibili de a experimenta o scădere a profiturilor și o scădere a prețurilor acțiunilor.

Desigur, în afaceri, ca și în orice domeniu al vieții, apar probleme etice; și când spunem că scopul unei firme este maximizarea averii acționarilor, nu înseamnă că orice altceva ar trebui lăsat la voia întâmplării. Legile sunt parțial descurajate de comportamentul aparent dezonorant al managerilor, dar pentru majoritatea managerilor nu sunt importante doar litera legii sau prevederile contractelor formale de muncă. În afaceri și finanțe, ca și în alte activități zilnice, există reguli de conduită nescrise și nerostite. Pentru a lucra eficient împreună, trebuie să avem încredere unul în celălalt. Cele mai mari tranzacții financiare sunt adesea „formalizate” printr-o simplă strângere de mână și fiecare dintre părți știe că în viitor, chiar și cu o întorsătură proastă a evenimentelor, cealaltă parte nu își va încălca cuvântul. Orice incident care slăbește această încredere reciprocă ne dăunează tuturor.

În multe tranzacții financiare, o parte este mai bine informată decât cealaltă. Este foarte dificil să obțineți informații complete și fiabile despre calitatea activelor sau serviciilor pe care le cumpărați. Această situație deschide o gamă largă de manipulări financiare dubioase și escrocherii ilegale și, din moment ce oamenii de afaceri fără scrupule salt dintr-un loc în altul mult mai des decât antreprenorii respectabili, listele de înregistrare a aeroporturilor sunt pline de urme de fraudatori financiari.

Firmele oneste contrastează acest lucru cu un angajament demonstrativ față de relațiile pe termen lung cu clienții, un nume bun în afaceri și integritatea financiară. Băncile mari și companiile de investiții știu bine că cel mai valoros activ al lor este reputația lor de afaceri. Nu ratează ocazia de a sublinia lunga istorie a existenței lor și comportamentul lor constant responsabil. Orice eveniment care subminează această reputație le poate provoca daune materiale enorme.

Reamintim, de exemplu, scandalul bursier Salomon Brothers care a izbucnit în 1991. Comerciantul companiei a încercat să ocolească regulile care îi restricționează participarea la licitația de obligațiuni a Trezoreriei; pentru a face acest lucru, a depus oferte pentru oferte în numele mai multor clienți Salomon Brothers fără a le notifica sau a obține consimțământul acestora. Când a fost descoperit falsul, frații Salomon au fost nevoiți să forțeze destul de mult pentru soluționarea cazului: aproape 200 de milioane de dolari. cheltuit pentru plata unei amenzi și alți 100 de milioane de dolari. - pentru constituirea unui fond special pentru satisfacerea cererilor civile. În plus, valoarea acțiunilor Salomon Brothers a scăzut imediat cu peste 300 de milioane de dolari. De fapt, acțiunile au scăzut cu aproape o treime, reducând valoarea de piață a companiei cu 1,5 miliarde de dolari.

Ce explică o scădere atât de dramatică a valorii fraților Salomon? În principal de temerile investitorilor care au simțit că afacerea companiei va suferi din cauza pierderii clienților care și-au pierdut încrederea în ea. Prejudiciul suferit de Salomon Brothers din cauza reputației sale pătate a fost mult mai mare decât costul aparent al scandalului și de sute sau chiar de mii de ori mai mare decât beneficiile pe care compania le-ar fi putut obține din licitarea ilegală.

În acest capitol, am introdus conceptul de valoare actuală ca instrument de evaluare a activelor. Calculul valorii actuale (PV) este simplu. Trebuie doar să actualizați fluxul de numerar viitor la rata corespunzătoare r, numită de obicei costul de oportunitate al majorării capitalului sau randamentul marginal:

Valoarea actuală netă (VAN) este egală cu suma valorii actuale și a fluxului de numerar inițial:

![]()

Amintiți-vă că C 0 este negativ dacă fluxul de numerar inițial este o investiție, adică un flux de numerar.

Rata de actualizare este determinată de rata de rentabilitate predominantă pe piețele de capital. Dacă fluxul de numerar viitor este absolut fiabil, rata de actualizare este egală cu rata dobânzii pentru titlurile fără risc, cum ar fi datoria guvernului SUA. Dacă suma fluxului de numerar viitor este supusă incertitudinii, atunci fluxul de numerar preconizat ar trebui să fie actualizat prin rentabilitatea preconizată a valorilor mobiliare cu același risc.

Fluxurile de numerar trebuie actualizate din două motive simple: în primul rând, pentru că dolarul valorează mai mult astăzi decât dolarul de mâine și, în al doilea rând, pentru că un dolar sigur valorează mai mult decât unul riscant. Formulele valorii actuale și valorii actuale nete exprimă aceste idei în termeni de numere. Piața de capital este o piață în care se cumpără și se vând fluxuri de numerar viitoare, sigure și riscante. Acesta este motivul pentru care ne uităm la ratele de rentabilitate predominante pe piețele de capital pentru a determina rata de actualizare pe care să o folosim în funcție de timpul dat și de riscul fluxului de numerar. Prin calcularea valorii actuale a activelor, estimăm de fapt cât vor plăti oamenii pentru acestea, având în vedere că există oportunități de investiții alternative pe piețele de capital.

Conceptul de valoare actuală netă confirmă fezabilitatea separării proprietății de conducerea în cadrul unei corporații. Un manager care investește numai în active cu valoare actuală netă pozitivă servește cel mai bine interesele fiecăruia dintre proprietarii firmei - în ciuda diferențelor lor de avere și gusturi. Acest lucru este posibil datorită pieței de capital, care permite fiecărui acționar să își formeze propriul portofoliu de investiții în funcție de nevoile sale. În special, firma nu trebuie să își ajusteze politica de investiții astfel încât fluxurile de numerar ulterioare să corespundă tiparelor preferate de consum temporar pentru acționari. Acționarii înșiși sunt perfect liberi să mute fondurile înainte sau înapoi în timp ce doresc, atâta timp cât au acces gratuit la piețe de capital competitive. De fapt, alegerea unui anumit model de consum temporar este limitată doar de două circumstanțe: averea lor personală (sau lipsa acestora) și rata dobânzii la care pot împrumuta sau împrumuta bani. Managerul financiar nu poate influența rata dobânzii, dar poate contribui la creșterea bogăției acționarilor. Acest lucru se poate realiza prin investiții în active cu o valoare actuală netă pozitivă.

Există mai multe mecanisme organizaționale care oferă o anumită asigurare că managerii acordă suficientă atenție valorii firmei:

Dacă managerii încearcă să adauge valoare acționarilor, acest lucru nu înseamnă că neglijează alte responsabilități mai largi față de societate. Managerii acționează cinstit și corect cu angajații, clienții și furnizorii, parțial pentru că îl consideră un bun comun, dar parțial din considerații pragmatice: sunt conștienți de faptul că cel mai valoros atu al unei firme este reputația sa. Desigur, există probleme etice în domeniul finanțelor și, ori de câte ori un manager fără scrupule își abuzează poziția, începem cu toții să avem încredere unii în alții puțin mai puțin.

Primele lucrări la valoarea actuală netă:

I. Fisher. Teoria interesului. 1965 (reeditare a ediției din 1930). J. Hirshleifer. Despre teoria deciziei de investiții optime // Journal of Political Economy. 66: 329-352. 1958. august.

Pentru o expunere mai detaliată a subiectului, a se vedea:

E. F. Fama și M. H. Miller. Teoria finanțelor. New York: Holt, Rinehart și Winston, 1972.

Dacă doriți să aprofundați modul în care managerii pot fi motivați să maximizeze averea acționarilor, vă sugerăm să consultați următoarele lucrări:

M. C. Jensen și W. H. Meckling. Teoria firmei: Comportamentul managerial, costurile agenției și structura proprietății // Journal of Financial Economics. 3: 305-360. 1976 octombrie.

E. F. Fama. Probleme de agenție și teoria firmei // Revista de economie politică. 88: 288-307. 1980. aprilie.

Cu toate acestea, pentru a fi sigur, există unele tipuri de bunuri imobiliare, valoarea cărora evaluatorul este practic incapabil să o determine; de exemplu, nimeni nu știe prețul potențial la care s-ar putea vinde Taj Mahal sau Partenonul sau Castelul Windsor.

În continuare, abrevierile formate din nume englezești sunt folosite ca simboluri în text și formule: PV - din valoarea actuală (valoarea actuală), VAN - din valoarea actuală netă (valoarea actuală netă), DF - din factorul de reducere (reducerea coeficientului) , D - din datorii (datorii, datorii), E - din capitaluri proprii (capitaluri proprii, sau capitaluri proprii, capital) etc. (O listă completă de termeni în rusă și engleză, precum și abrevierile (simbolurile) corespunzătoare sunt conținute în Indexul subiectelor la sfârșitul cărții.) - Notă. editor.

Să ne verificăm. Dacă investiți 373 832 de dolari. la 7% pe an, apoi la sfârșitul anului investiția dvs. inițială plus veniturile din dobânzi în valoare de 0,07 x 373 832 dolari vă vor fi returnate. = 26 168 dolari. Suma totală pe care o veți primi este de 373.832 USD. + 26 168 dolari. = 400.000 de dolari. Acordați atenție acestui lucru: 373.832 x 1,07 = 400.000.

Vom defini „preconizat” mai precis în capitolul 9. Deocamdată, este suficient să înțelegem că veniturile preconizate reflectă o prognoză realistă, nu optimistă sau pesimistă.

Puteți vedea singur că aceste reguli sunt echivalente. Să le exprimăm diferit: dacă randamentul 50.000 / 350.000 este mai mare decât r, atunci valoarea actuală netă -350.000 + 400.000 / (1 + r) trebuie să fie mai mare decât zero.

Aceste reguli pot intra în conflict când fluxurile de numerar durează mai mult de două perioade. Vom aborda această problemă în capitolul 5.

Plecăm de la presupunerea că recesiunea și recuperarea sunt la fel de probabile, adică rezultatul scontat (mediu) este de 110 mii de dolari. Fie, de exemplu, probabilitățile de declin, starea normală și creșterea - adică fiecare dintre aceste probabilități - sunt egale cu Y3. Apoi rentabilitatea așteptată: Q = (80.000 USD + 110.000 USD + + 140.000 USD) / 3 = 110.000 USD.

Raportul exact dintre consumul actual și viitor pe care îl alege fiecare persoană depinde de preferințele sale individuale. Cititorii familiarizați cu economia vor ști că astfel de alegeri pot fi arătate prin suprapunerea curbelor de indiferență specifice fiecărui individ. Combinația preferată va fi la intersecția liniei ratei dobânzii și a curbei de indiferență a individului. Cu alte cuvinte, fiecare individ va împrumuta sau împrumuta până la punctul în care 1 plus rata dobânzii este egală cu rata marginală de preferință în timp (adică panta curbei indiferenței). Pentru o analiză grafică mai riguroasă a deciziilor de investiții și a alegerilor dintre consumul actual și viitor, consultați site-ul web Brailey-Myers la www: //mhhe.com/bm/7e.

Unii manageri, de teama de a nu supăra vreun grup de părți interesate, neagă în general că fac profit sau maximizează valoarea. Ne reamintim un sondaj al oamenilor de afaceri în care li s-a cerut să răspundă dacă încearcă să maximizeze profiturile. Intervievații au respins cu indignare această ipoteză, argumentând că responsabilitatea lor depășește cu mult sarcina îngustă și egoistă de a obține profit. Dar când întrebarea a fost ușor modificată și oamenii de afaceri au fost întrebați dacă pot crește profiturile prin creșterea sau scăderea prețului de vânzare al produselor lor, ei au răspuns că niciuna dintre aceste modificări nu va duce la creșteri suplimentare ale profiturilor. (A se vedea: G. J. Stigler. Theory of Price. Ediția a 3-a. New York: Macmillan Company, 1966.)

Conform legislației SUA, un contract poate fi valabil chiar dacă nu este scris. Desigur, este mai înțelept să păstrați documentația necesară, dar un acord oral este valabil și dacă se poate dovedi că părțile au ajuns la o înțelegere și un acord deplin și necondiționat. De exemplu, în 1984, conducerea Getty Oil a acceptat verbal o propunere de fuziune pentru Pennzoil. Apoi, Texaco a venit cu o ofertă mai bună și a întrerupt licitația. Dar Pennzoil a dat în judecată, susținând că Texaco a încălcat un contract valabil și a câștigat cazul.

Pentru o discuție mai detaliată a acestei probleme, a se vedea A. Schleifer și L. H. Summers. Încălcarea încrederii în preluările corporative // preluările corporative: cauze și consecințe. Chicago: University of Chicago Press, 1988.

Vezi: Clifford W. Smith, Jr. Economie și etică: cazul fraților Salomon // Journal of Applied Corporate Finance. 5. 1992. Vara. P. 23-28.

În acest articol vom analiza care este valoarea actuală netă (VAN), ce sens economic are, cum și prin ce formulă se calculează valoarea actuală netă, luăm în considerare câteva exemple de calcul, inclusiv utilizarea formulelor MS Excel.

Atunci când investești bani în orice proiect de investiții, punctul cheie pentru un investitor este să evalueze fezabilitatea economică a unei astfel de investiții. La urma urmei, investitorul caută nu numai să își recupereze investițiile, ci și să câștige altceva în plus față de valoarea investiției inițiale. În plus, sarcina investitorului este de a căuta opțiuni de investiții alternative care, cu niveluri comparabile de risc și alte condiții de investiții, ar aduce randamente mai mari. Una dintre metodele unei astfel de analize este calcularea valorii actuale nete a unui proiect de investiții.

Valoarea actuală netă (VAN) Este un indicator al eficienței economice a unui proiect de investiții, care este calculat prin actualizarea (aducerea la valoarea actuală, adică la momentul investiției) a fluxurilor de numerar așteptate (atât venituri, cât și cheltuieli).

Valoarea actuală netă reflectă profitul investitorului (valoarea adăugată a investiției) pe care investitorul se așteaptă să îl primească din proiect, după ce intrările de numerar își achită costurile investiționale inițiale și ieșirile periodice de numerar asociate cu implementarea unui astfel de proiect.

În practica internă, termenul „valoare actuală netă” are o serie de denumiri identice: valoarea actuală netă (VAN), valoarea actuală netă (VAN), valoarea actuală netă (VAN), Valoarea actuală netă (VAN).

Pentru a calcula VAN aveți nevoie de:

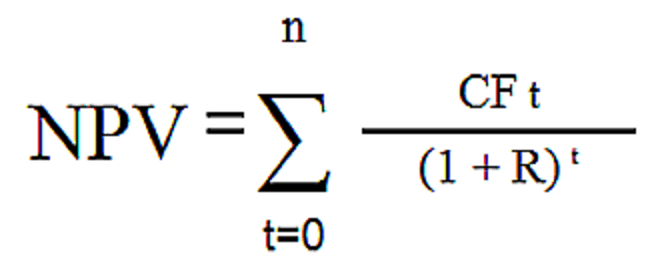

VAN se calculează utilizând următoarea formulă:

Unde

VAN(Valoarea actuală netă) - valoarea actuală netă a proiectului de investiții;

CF(Flux de numerar) - flux de numerar;

r- procent de reducere;

n- numărul total de perioade (intervale, pași) i = 0, 1, 2, ..., n pentru întreaga perioadă de investiții.

În această formulă CF 0 corespunde volumului investiției inițiale IC(Capital investit), adică CF 0 = IC... În același timp, fluxul de numerar CF 0 are o valoare negativă.

Prin urmare, formula de mai sus poate fi modificată:

În cazul în care investițiile într-un proiect se fac nu dintr-o dată, ci pe mai multe perioade, atunci investiția trebuie, de asemenea, actualizată. În acest caz, formula VAN a proiectului va lua următoarea formă:

Calculul VAN vă permite să evaluați fezabilitatea investițiilor de fonduri. Există trei valori NPV posibile:

Astfel, toate proiectele care au o valoare VAN pozitivă sunt acceptate pentru investiții. Dacă investitorul trebuie să facă o alegere în favoarea doar a unuia dintre proiectele luate în considerare, atunci, celelalte lucruri fiind egale, ar trebui acordată preferință proiectului care are cea mai mare valoare VAN.

MS Excel are o funcție NPV care vă permite să calculați valoarea actuală netă.

Funcția VAN returnează valoarea actuală netă a unei investiții utilizând rata de actualizare și valoarea plăților viitoare (valori negative) și a încasărilor (valori pozitive).

Sintaxa funcției NPV este:

VAN (rata; valoare1; valoare2; ...)Unde

Licitați- rata de reducere pentru o perioadă.

Valoare1, valoare2, ...- 1 la 29 de argumente reprezentând cheltuieli și venituri.

Valoarea1, valoarea2, ... trebuie să fie distribuite uniform în timp, plățile trebuie efectuate la sfârșitul fiecărei perioade.

NPV folosește ordinea argumentelor valoare1, valoare2, ... pentru a determina ordinea încasărilor și plăților. Asigurați-vă că plățile și chitanțele dvs. sunt introduse în ordinea corectă.

Să luăm în considerare un exemplu de calcul al VAN bazat pe 4 proiecte alternative.

Ca urmare a calculelor proiectul A ar trebui respins, proiectul B este la punctul de indiferență pentru investitor, dar proiectele C și D ar trebui să fie utilizate pentru investiții. Mai mult, dacă este necesar să selectați un singur proiect, atunci ar trebui să se acorde preferință proiectul B, în ciuda faptului că suma fluxurilor de numerar nedescontate timp de 10 ani generează mai puțin de proiectul D.

Aspectele pozitive ale metodei VAN includ:

Dezavantajele VAN includ următoarele:

NPV este o abreviere pentru primele litere ale expresiei „Valoare actuală netă” și reprezintă valoarea actuală netă (până în prezent). Aceasta este o metodă de evaluare a proiectelor de investiții pe baza metodologiei actualizate a fluxului de numerar. Dacă doriți să investiți într-un proiect de afaceri promițător, ar fi o idee bună să calculați mai întâi VAN-ul acestui proiect. Algoritmul de calcul este după cum urmează:

Dacă VAN este mai mare decât zero, atunci proiectul poate fi acceptat, dacă VAN este mai mic decât zero, atunci proiectul ar trebui respins.

Rațiunea din spatele metodei VAN este foarte simplă. Dacă VAN este zero, înseamnă că fluxurile de numerar din proiect sunt suficiente pentru:

Dacă VAN este pozitiv, atunci proiectul va aduce profit și, cu cât valoarea VAN este mai mare, cu atât acest proiect este mai profitabil pentru investitor. Deoarece veniturile împrumutătorilor (de la care ați împrumutat bani) sunt fixe, toate veniturile peste acest nivel aparțin acționarilor. Dacă compania aprobă proiectul cu zero VAN, poziția acționarilor va rămâne neschimbată - compania va deveni mai mare, dar prețul acțiunilor nu va crește. Cu toate acestea, dacă proiectul are un VAN pozitiv, acționarii se vor îmbogăți.

Formula pentru calcularea VAN pare complicată din punctul de vedere al unei persoane care nu se consideră a fi un matematician:

Unde

De fapt, această formulă este doar reprezentarea matematică corectă a însumării mai multor cantități. Pentru a calcula VAN, să luăm ca exemplu două proiecte Ași B, care au următoarea structură a fluxurilor de numerar pentru următorii 4 ani:

Tabelul 1. Fluxul de numerar al proiectelor A și B.

| An | Proiectul A | Proiectul B |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Ambele proiecte Ași B au aceeași investiție inițială de 10.000 USD, dar fluxurile de numerar din anii următori variază foarte mult. Proiect A sugerează o rentabilitate mai rapidă a investiției, dar fluxurile de numerar din proiect vor scădea dramatic până în anul patru. Proiect B dimpotrivă, în primii doi ani se arată intrări de numerar mai mici decât încasările din proiect A, dar în următorii doi ani Proiectul B va aduce mai mulți bani decât proiectul A... Să calculăm VAN-ul proiectului de investiții.

Pentru a simplifica calculul, presupuneți:

Amintiți-vă că, pentru a aduce fluxul de numerar până în prezent, trebuie să înmulțiți suma de bani cu coeficientul 1 / (1 + R), în timp ce (1 + R) trebuie crescut la o putere egală cu numărul de ani. Mărimea acestei fracții se numește factor sau factor de reducere. Pentru a nu calcula de fiecare dată acest coeficient, acesta poate fi vizualizat într-un tabel special numit „tabelul coeficienților de reducere”.

Să aplicăm formula VAN pentru proiect A... Avem patru perioade anuale și cinci fluxuri de numerar. Primul flux (10.000 de dolari) este investiția noastră la momentul „zero”, adică astăzi. Dacă extindem formula NPV dată mai sus, atunci obținem suma a cinci termeni:

Dacă înlocuiți această sumă cu datele din tabel pentru Proiect A in loc de CFși o rată de 10% în loc de R, atunci obținem următoarea expresie:

Ceea ce este în divizor poate fi calculat, dar este mai ușor să luați valoarea gata făcută din tabelul coeficienților de reducere și să înmulțiți acești coeficienți cu suma fluxului de numerar. Ca urmare, valoarea actualizată a fluxurilor de numerar pentru proiect A este egal cu 788,2 USD. Calculul VAN pentru proiect A poate fi prezentat și sub formă de tabel și sub formă de cronologie:

| An | Proiectul A | Rata 10% | Factor | Sumă |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| TOTAL: | $3,000 | $788.2 |

Figura 1. Calculul VAN pentru proiectul A.

În mod similar, calculăm VAN pentru proiect B.

Deoarece ratele de actualizare scad în timp, contribuția la valoarea actuală a proiectului a fluxurilor de numerar mari (4.000 USD și 6.000 USD), dar pe termen lung (anii 3 și 4) vor fi mai mici decât contribuția din încasările de numerar la începutul anului ani de proiect. Prin urmare, este de așteptat ca pentru proiect B valoarea actualizată netă a fluxurilor de numerar va fi mai mică decât pentru proiect A... Calculele noastre VAN pentru proiect B a dat rezultatul - 491,5 dolari. Calcul detaliat al VAN pentru proiect B prezentat mai jos.

Tabelul 2. Calculul VAN pentru proiectul A.

| An | Proiectul B | Rata 10% | Factor | Sumă |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| TOTAL: | $4,000 | $491.5 |

Figura 2. Calculul VAN pentru proiectul B.

Ambele proiecte pot fi acceptate, deoarece VAN-ul ambelor proiecte este mai mare de zero, ceea ce înseamnă că implementarea acestor proiecte va duce la o creștere a veniturilor companiei investitoare. Dacă aceste proiecte se exclud reciproc și trebuie să selectați doar unul dintre ele, atunci proiectul pare preferabil A deoarece VAN-ul său = 788,2 USD, care este mai mult decât VAN-ul = 491,5 USD al proiectului B.

Nu este dificil să aplicați o formulă matematică dacă cunoașteți toate variabilele. Când aveți toate numerele - fluxurile de numerar și costul capitalului, atunci le puteți înlocui cu ușurință în formulă și puteți calcula VAN. Dar, în practică, nu totul este atât de simplu. Viața reală diferă de matematica pură prin faptul că este imposibil să se determine cu precizie magnitudinea variabilelor care sunt incluse în această formulă. De fapt, tocmai de aceea, în practică, există mult mai multe exemple de decizii de investiții nereușite decât deciziile de succes.

Cel mai important și mai dificil pas în analiza proiectelor de investiții este evaluarea tuturor fluxurilor de numerar asociate proiectului. În primul rând, este valoarea investiției inițiale (ieșirea de fonduri) astăzi. În al doilea rând, acestea sunt valorile intrărilor și ieșirilor anuale de numerar care sunt așteptate în perioadele următoare.

Este incredibil de dificil să se prevadă cu exactitate toate costurile și veniturile asociate unui proiect mare și complex. De exemplu, dacă un proiect de investiții are legătură cu lansarea unui nou produs pe piață, atunci pentru a calcula VAN, va fi necesar să se facă o prognoză a vânzărilor viitoare ale produsului în bucăți și să se estimeze prețul de vânzare pe unitate de produs. Aceste prognoze se bazează pe o evaluare a stării generale a economiei, a elasticității cererii (dependența nivelului cererii de prețul produsului), a potențialului efect al publicității, a preferințelor consumatorilor și a reacției concurenților la lansarea unui nou produs.

În plus, va fi necesar să se facă o prognoză a costurilor de funcționare (plăți) și pentru aceasta să se evalueze prețurile viitoare pentru materiile prime, salariile lucrătorilor, utilitățile, modificările ratelor de închiriere, tendințele ratelor de schimb valutar, dacă unele prime materialele pot fi achiziționate numai în străinătate și așa mai departe. Și toate aceste evaluări trebuie făcute pentru câțiva ani înainte.

Rata de actualizare în formula VAN este costul capitalului investitorului. Cu alte cuvinte, este rata dobânzii la care compania care investește poate strânge resurse financiare. În general, o companie poate obține finanțare din trei surse:

Resursele financiare care pot fi obținute din aceste trei surse au propriul cost. Și este diferit! Cel mai de înțeles este costul obligațiilor datoriei. Acesta este fie dobânda pentru împrumuturile pe termen lung pe care băncile le necesită, fie dobânda pentru obligațiunile pe termen lung, dacă compania își poate emite instrumentele de creanță pe piața financiară. Este mai dificil de estimat costul finanțării din celelalte două surse. Finanțatorii au dezvoltat mult timp mai multe modele pentru o astfel de evaluare, printre care binecunoscutele CAPM(Modelul de stabilire a prețului activelor de capital). Dar există și alte abordări.

Costul capitalului pentru companie (și, prin urmare, rata de actualizare în formula VAN) va fi media ponderată a ratelor dobânzii din aceste trei surse. În literatura financiară în limba engleză, aceasta este denumită WACC(Costul mediu ponderat al capitalului), care se traduce prin costul mediu ponderat al capitalului.

Este clar că pentru a obține valori absolut precise ale tuturor fluxurilor de numerar ale proiectului și pentru a determina cu exactitate costul capitalului, adică rata de actualizare nu este posibilă. În acest sens, este interesant să analizăm dependența VAN de aceste valori. Va fi diferit pentru fiecare proiect. Cea mai comună analiză este sensibilitatea indicatorului VAN la costul capitalului. Să calculăm VAN pentru proiecte Ași B pentru diferite rate de reducere:

| Costul capitalului,% | NPV A | VAN B |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

Tabelul 3. Dependența VAN de rata de actualizare.

Forma tabelară este inferioară celei grafice în ceea ce privește conținutul informațional, deci este mult mai interesant să vedeți rezultatele pe grafic (faceți clic pentru a mări imaginea):

Figura 3. Dependența VAN de rata de actualizare.

Graficul arată că VAN-ul proiectului A depășește VAN-ul proiectului B la o rată de reducere de peste 7% (mai precis 7,2%). Aceasta înseamnă că o greșeală în evaluarea costului capitalului pentru compania care investește poate duce la o decizie eronată în ceea ce privește proiectul care ar trebui ales dintre cele două.

În plus, graficul arată, de asemenea, că Proiectul B este mai sensibil la rata de actualizare. Acesta este VAN-ul proiectului B scade mai repede pe măsură ce această rată crește. Și acest lucru este ușor de explicat. În proiect Bîncasările de numerar din primii ani ai proiectului sunt mici și cresc în timp. Dar ratele de reducere pentru perioade de timp mai îndepărtate scad foarte semnificativ. Prin urmare, contribuția fluxurilor mari de numerar la valoarea actualizată netă scade, de asemenea, brusc.

De exemplu, puteți calcula ceea ce va fi egal cu 10.000 $ într-un an, 4 ani și 10 ani la rate de actualizare de 5% și 10%, apoi puteți vedea clar cât de puternic depinde valoarea actuală a fluxului de numerar de momentul apariție.

Tabelul 4. Dependența VAN de momentul apariției acestuia.

| An | Rata 5% | Rata 10% | Diferență, $ | Diferență, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

Ultima coloană a tabelului arată că același flux de numerar (10.000 USD) la rate de actualizare diferite diferă cu doar 4,5% după un an. În timp ce același flux de numerar, la doar 10 ani de astăzi, la o rată de actualizare de 10%, va fi cu 37,2% mai mic decât valoarea sa actuală la o rată de actualizare de 5%. Costul ridicat al capitalului „consumă” o parte semnificativă a veniturilor din proiectul de investiții pe termen lung și nu se poate face nimic în acest sens.

De aceea, la evaluarea proiectelor de investiții, fluxurile de numerar care sunt mai mult de 10 ani de astăzi nu sunt de obicei utilizate. Pe lângă efectul semnificativ al actualizării, precizia estimării fluxurilor de numerar pe termen lung este semnificativ mai mică.

Vizualizări: 13 050

Investiția - direcția activității financiare, care este sau pierde. Totul depinde de mulți factori și riscuri pe care le implică o astfel de investiție. Prin urmare, există domenii de analiză a investițiilor, în care sunt calculați și analizați mulți indicatori, inclusiv valoarea actuală a fluxului.

Un proiect de investiții este evaluat de mulți indicatori, dar principalul este rentabilitatea investiției și fondurile de investiții. De asemenea, atunci când investește, fiecare analist evaluează fluxurile de numerar primite și ieșite, care în cele din urmă ajută la evaluarea intrării sau ieșirilor după expirarea proiectului.

Fluxul de numerar este notat în teorie și practică CF. Aceasta este o abreviere, în întregime în limba engleză. limbă - flux de numerar. Acestea sunt încasări în cadrul proiectului de resurse de numerar, echivalentele acestora, precum și cheltuieli suportate în perioada de investiție. În același timp, nu toată lumea știe că activitatea de investiții, fiind deja una de investiții, este împărțită în trei subspecii principale:

De regulă, mișcarea fondurilor din activitățile de exploatare este cea principală în întreprindere, deoarece este direct legată de activitățile sale economice.

Fluxul de numerar este baza pentru calcularea atractivității investiționale a investiției în sine și, prin urmare, în fiecare etapă a analizei acestui indicator, se iau în considerare următoarele componente:

La etapa inițială a implementării investițiilor, fluxurile sunt în principal ieșite, iar soldul este negativ. Pentru a calcula soldul, trebuie să separați în mod clar ceea ce este inclus în fluxurile de intrare și de ieșire.

Ce include fluxul de numerar primit:

Ce include fluxul de numerar de ieșire:

Pe baza rezultatelor unor astfel de indicatori, se poate calcula soldul fluxului de numerar al resurselor, care va arăta rezultatul investiției în afacere.

Întrucât studiem un astfel de concept ca valoarea actuală a fluxului de numerar în sine, este corect să studiem nu numai esența fluxului de numerar, ci și esența conceptului de „valoare actuală”.

Valoarea actuală ne permite să aflăm valoarea actuală a investiției, adică ce vom primi în viitor, dar cu condiția cursului de schimb modern. Valoarea actuală vă permite să determinați cât trebuie să investiți pentru o perioadă cu dobândă pentru a primi o anumită sumă de fonduri în viitor. Mai mult, la calcularea valorii actuale, se ia în considerare dobânda compusă, mai degrabă decât simplă.

Dacă înseamnă valoare actuală, înseamnă doar valoarea actuală. Într-un alt mod, un astfel de concept în literatura mondială este desemnat VAN. Sună total ca valoarea actuală netă. Acest concept implică suma reală a resurselor bănești care sunt necesare pentru a primi în viitorul apropiat o sumă egală cu venitul din implementarea acestei investiții.

În limbaj simplu: cu o dobândă de depozit de 10%, 100 de ruble astăzi, până la sfârșitul anului, sunt egale cu 110 ruble. Ca urmare, acest exemplu de depozit este echivalent cu profitabilitatea unui proiect de investiții.

Dacă investiția implică investiții nu pentru un an, ci pentru câțiva ani, atunci este necesar să se calculeze valoarea actuală nu la sfârșitul întregii perioade, ci la sfârșitul fiecărui an de raportare. Este necesar să se determine ce sumă va fi returnată investitorului la sfârșitul fiecărui an în comparație cu investițiile făcute în acest an.

De asemenea, trebuie luat în considerare faptul că în literatura rusă se poate găsi adesea o astfel de abreviere ca NPV - acesta este același lucru și este pur și simplu descifrat nu din engleză, ci din limba rusă - venit net redus.

Pe baza rezultatelor studiului, se poate concluziona că VAN este rezultatul tuturor fluxurilor de numerar realizate, care se calculează luând în considerare perioada modernă de timp. Valoarea actuală este întotdeauna indicatorul opus al valorii viitoare, care este atât de des luată ca bază pentru calcularea atractivității investiționale.

VAN = suma rezultatelor pentru fiecare an de investiție CF / ((1 + r) până la puterea t),

unde notația are următorul sens:

Atunci când studiați fluxurile de numerar și valoarea lor actuală, este foarte important să abordați direct alegerea ratei de actualizare. La alegerea sa, este necesar să se ia în considerare nu numai particularitățile teoriei valorii banilor în timp, ci și să se ia în considerare riscul de incertitudine. Este mai bine să alegeți media ponderată investită în proiectul de investiții ca rata de actualizare. Ca rezultat al acestei alegeri, există un model: cu cât sunt mai mari riscurile de incertitudine, cu atât este mai mare rata în sine și invers.

Există două proiecte de investiții cu investiții de 10 mii de ruble. Fluxurile de numerar pentru fiecare proiect sunt cunoscute de-a lungul anilor. Proiectul A: 5, 4, 3, 1. Proiectul B are următoarele fluxuri de numerar: 1, 3, 4, 6. Rata de reducere 10%. Care proiect este cel mai bun?

Conform rezultatelor calculării VAN a fluxului în cadrul proiectului de investiții A pentru 4 ani va fi: 10788,2 (toate VAN pentru patru ani sunt însumate: 4545,5 + ... + 683). Dacă scădem investiția inițială, atunci NPV = 10788,2 - 10000 = 788,2.

Prin analogie, VAN este calculat pentru proiectul B, unde va fi 491,5.

Concluzie: puteți investi în ambele proiecte, dar este mai profitabil în A.

Astfel, VAN este modalitatea de a studia rentabilitatea investițională a unui proiect, ceea ce ne permite să înțelegem astăzi câți bani trebuie investiți și care va fi randamentul acestora. De asemenea, puteți înțelege cât de mult va plăti proiectul.

Implementarea metodei VAN se bazează pe următoarele baze:

Pe baza rezultatelor studierii problemei, criteriile pentru selectarea unui proiect de investiții pot fi prezentate după cum urmează:

Principalul avantaj al calculului VAN este că această metodologie permite analistului să evalueze costul care va fi creat suplimentar în viitor, dar ținând cont de realitățile moderne.

Acest lucru permite investitorului să înțeleagă situația și să ia o decizie în cunoștință de cauză. Dar nu se poate spune complet că această metodă nu are dezavantaje, sunt.

Printre astfel de probleme controversate se numără următoarele:

Fiecare investitor să facă alegerea corectă a unui proiect, să evalueze costul, profitabilitatea acestuia etc. Fluxurile de numerar sunt un criteriu fundamental în calcul și acesta este un fapt incontestabil. Valoarea actuală ajută la evaluarea stării fluxurilor viitoare, care este importantă în realitățile de valorificare a dobânzii.

Desigur, metoda nu este lipsită de dezavantajele ei, dar fiecare trebuie să decidă singură ce metodă să folosească.

Scrieți întrebarea dvs. în formularul de mai jos