30.09.16 257 543 18

Dacă dați bani unui prieten, puteți pierde bani și un prieten. Să încercăm să facem acest lucru ca cel puțin să nu-și piardă bani.

Astfel încât să puteți da în siguranță bani în datorii, aveți nevoie de o chitanță. Acesta este acest document care vă va permite să returnați bani prin instanță. Nici o chitanță - Luați în considerare ce bani ați dat.

Serghei Antonov.

jurnalist

Primirea confirmă faptul că o persoană a luat banii de la alta. Acesta va contribui la dovedirea transferului de bani, dar nu va înlocui acordul de împrumut. Uneori chiar și de la primire este imposibil să returneze banii din cauza unei formulări greșite. Pentru împrumuturi pentru cantități mari cu procentaj, este mai bine să faceți un contract.

Un vecin Lida strigă în bucătăria mea: un văr a luat o datorie de 100 de mii de ruble timp de două săptămâni și nu renunță la o lună, deși a jurat să se întoarcă exact la timp. Suma pentru Lida este mare: A planificat să meargă cu fiica ei în vacanță.

De ce nu ai luat o chitanță? - Întreb.

- Cum este de la o rudă pentru a lua o chitanță? - Sincer eliberează capacul în răspuns. - Nu suntem străini!

Adesea, acesta este calculul: astăzi debitorul nu va fi deloc pe punctul de a da. Va lua bani de la dvs., va cheltui, iar mâine va veni cu o nouă bicicletă. Și tu, spun ei, iartă-l totul: nu alți oameni.

Dacă o persoană va reveni cu adevărat datoriile pentru dvs., atunci nici o primire pentru ao confunda. Dar dacă începe să se tingă departe de pregătirea hârtiei, atunci acest motiv să se gândească la asta. Mai ales când vine vorba de o sumă mare.

Deconectarea disciplinelor interne debitorului. El este obligat să-și amintească că nu a fost de acord cu ceva în cuvinte, ci a pus o semnătură sub un document juridic, care îl obligă să returneze bani la timp.

Dacă dați o altă persoană să dați datorii mai mult de 10 mii de ruble, acordul trebuie eliberat în scris. Pentru un împrumut între două persoane este suficientă primire. Numai în acest caz poate fi menționată în instanță la mărturia martorilor. Chiar dacă cinci oameni au văzut cum transmiteți banii unui vecin, instanța nu va accepta cuvintele lor în considerare dacă nu există nici o chitanță. Acest lucru nu înseamnă că nu va exista nici o șansă de a dovedi faptul că transferul de bani: puteți utiliza alte dovezi, dar acest lucru va avea exact probleme.

O primire autorizată trebuie să scrie de la mână. La urma urmei, poate exista o situație care în instanță debitorul va spune că documentul nu a scris el, iar semnătura a fost falsificată. Și astfel puteți să insistați întotdeauna să efectuați o examinare a scrierii de mână. Pentru fiabilitate, puteți apela martori. Ei vor stabili în primirea că au văzut cum ați trecut banii. Dar responsabilitatea pentru martorii debitorilor nu suportă.

În primire, asigurați-vă că indicați:

Codul civil vă oferă posibilitatea de a stabili orice procentaj și orice procedură de înțeles pentru calculul acesteia. Dar această comandă trebuie descrisă, astfel încât debitorul, instanța sau executorul judecătoresc să-și dea seama cât de mulți bani se datorează. În cazul în care procentul este de două ori mai mare, deoarece acestea sunt de obicei percepute de astfel de împrumuturi, Curtea le poate reduce, în ciuda primirii și contractului.

Începând cu 1 iunie 2018, în Codul civil, schimbă interesul. Acum, conform contractelor și receptoarelor, în care nu există nimic despre interes, acestea sunt considerate ținând cont de nuanțe.

Împrumuturi de până la 100 de mii de ruble. În cazul în care contractul nu indică interes, banii cu privire la valoarea datoriei nu pot fi primite deloc. Începând cu 1 iunie 2018, astfel de împrumuturi sunt considerate fără interes: cât de mult am luat, atât de mult și să dau.

Împrumuturile sunt mai mult de 100 de mii de ruble. Dacă ați uitat să setați procentul, lotul cheie al băncii centrale, care a funcționat până când debitorul ți-a dat bani. Este posibil să o găsiți pe site-ul Bank of Rusia: aveți nevoie de un tabel cu interes pentru operațiunile din ruble.

Este important să știți că dacă debitorul a decis să vă întoarcă banii mai devreme, atunci el poate plăti parțial procentual. Să presupunem că ați dat bani în datorii pentru un an la 9% și vă întoarcem în șase luni. În acest caz, împrumutatul are dreptul să plătească doar 4,5%.

Dacă prietenul sau ruda dvs. va fi indignat de interes, spuneți sincer: "Buddy, aveam de gând să-mi petrec banii. Dar, în schimb, le veți cheltui. Nu mă poți răni. Aceasta este o taxă corectă pentru inconveniente. "

În plus față de interes, puteți atribui amenzi pentru neplată. Luați în considerare acest lucru cu un stimulent suplimentar pentru debitor și pentru dvs. - taxă pentru nervii care cheltuiesc în instanță.

Amenda poate fi fixată. De exemplu, chitanța indică în mod clar că, dacă debitorul nu plătește bani la timp, apoi, în plus față de procentul, este obligat să vă ofere o anumită sumă.

Puteți face altfel: faceți-o astfel încât întârzierea plății datoriei a fost cea mai neprofitabilă. De exemplu, consultați chitanța că, după perioada ofensivă de întoarcere, rata dobânzii este dublată. Sau o taxă pentru utilizarea unui împrumut de la un anumit număr va fi un procent pe zi.

Dacă un prieten sau o rudă se va întreba unde sunt atât de dure, răspund: "Avocatul meu mi-a spus să scriu atât de mult. Dar nu te vei atinge, pentru că vei întoarce totul la timp?

Prin lege, aveți dreptul să solicitați instanței următoarea zi de întârziere, fără a notifica debitorul cu privire la intenția sa.

În cazul în care perioada de plată nu a fost listată în chitanță, atunci, pe baza articolului 810 din Codul civil, banii trebuie returnați în termen de 30 de zile de la prima cerință. Pentru a dovedi curții că cerința pe care ați trimis-o, trimiteți debitorului o scrisoare recomandată.

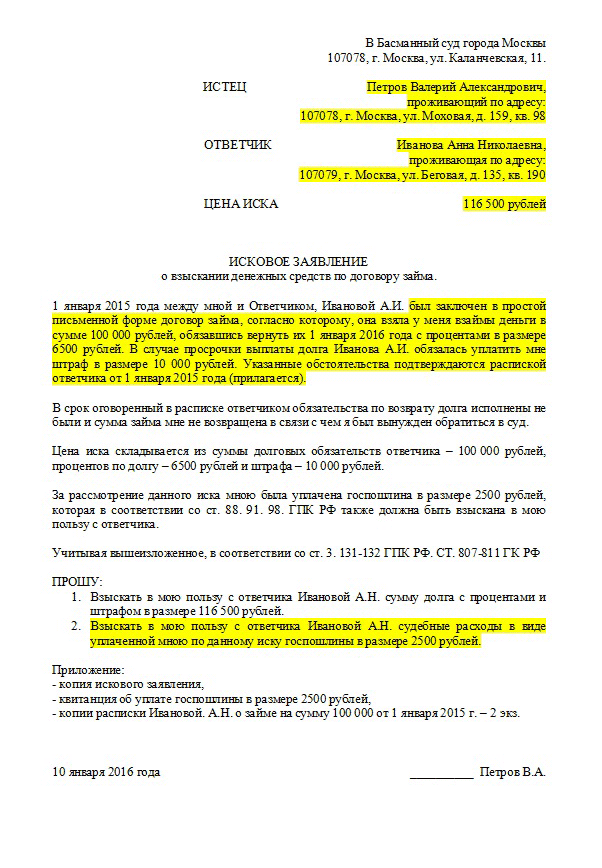

Declarația de revendicare poate fi trimisă prin scris, dar puteți aduce personalul Curții personal. Documentul trebuie să fie făcut în trei exemplare. Unul va rămâne cu tine, al doilea în instanță, iar al treilea va merge la inculpat. În plus, fiecare dintre instanțele revendicării va trebui să facă o copie a primirii datoriei. Original Sissing pentru sesiunea de judecată. Un alt document necesar este o chitanță pentru plata taxei de stat.

Dacă debitorul nu dorește să plătească la timp și ați uitat să stabiliți o amendă pentru aceasta, nu totul este pierdut. Este posibilă chiar și fără condiția de a crește valoarea procentului datoriei sale pentru întârziere. Dobânda va fi acumulată în suma pe care i-ați dat inițial sau nu sa întors. Aceasta este o sancțiune pentru faptul că debitorul nu a returnat datoria când a promis. Dimensiunea dobânzii de penalizare este fixată și coincide cu oferta-cheie. De asemenea, puteți necesita daune dacă se dovedește a le dovedi.

Dacă am fost de acord că datoria vă va fi returnată în părți, iar o parte nu a renunțat la debitor la timp, puteți cere totul pentru a returna totul, împreună cu procentele.

Dacă dați o datorie de peste 150 de mii de ruble, în plus față de chitanță, este de asemenea nevoie de un acord de împrumut. Pragul de 150 mii nu este consacrat de lege, l-am luat pe baza practicii judiciare moderne. Cum să elaboreze un acord de împrumut, vom spune într-un articol separat.

Citiți 7 min. Vizualizează 2k. Publicat 04/21/2018.

Uneori trebuie să dați un împrumut de bani sau să ocupe pentru tine. Nu toți oamenii cred în semne, dar când vine vorba de bani, prudență nu face rău. Dacă examinați cu atenție toate regulile și respectați-le, bunăstarea financiară va crește doar.

Înainte de a lăsa bani, trebuie să înțelegeți când o puteți face și când nu. Este important să înțelegem ce nu ar trebui să fie în datorii și ce condiții trebuie respectate.

Nu fiecare dată sau ora din zi este potrivită pentru acest lucru. Pentru a nu avea probleme, trebuie să știți când nu puteți da bani. Semne:

Merită să ne amintim în ce zi nu puteți da bani datoriei:

În ciuda faptului că joi și vineri - zile favorabile sunt excluse joi pure și o pasiune pasională, ca aceste sărbători.

Dacă aceștia sunt adesea rugați să împrumute bani, trebuie să știți când puteți da bani în datorii. Semne:

Nu poate fi garantată fiecare persoană, altfel oferta poate avea probleme financiare:

Uneori este dificil să nu ajuți o persoană apropiată sau foarte nevoiașă, dar nu uitați de tine însuți.

Pentru a nu obține energia negativă a unei alte persoane și nu-i dau pozitiv, numerarul nu trece de la mână la îndemână. Trebuie să puneți facturi oriunde: scaun, pat, masă, da cel puțin pe teren. Nu puteți utiliza o masă pentru acest lucru. Este de dorit ca suprafața să fie din lemn, apoi va absorbi întregul negativ. În cazul în care datoria este returnată, dar nu există nimic din apropiere din lemn, imediat la sosirea locuinței de care aveți nevoie pentru a găsi o astfel de suprafață și lăsați bani pentru o oră.

Nu puteți da sume în care există numere 2 și 0 (de exemplu, 200, 2000). Capacele trebuie să fie pliate cel puțin de două ori și să păstreze capetele pentru ei înșiși. În caz contrar, se pare că banii sunt date în mod deschis, cu un suflet - adică pentru totdeauna. Ei trebuie să li se dau mâna dreaptă și să ia stânga stânga. Un om crede că emisferele stângi ale creierului logic și este responsabil pentru acțiunile mâinii drepte. Prin urmare, banii ar trebui să fie consistenți, dar puteți lua cu emoții.

Dă-mi o datorie este recomandată de cele mai mari facturi. Se dovedește ca și cum ați da mai puțini bani (dacă numărați numărul de facturi). Dacă debitorul încearcă să returneze numerar cu facturi mai puțin, este necesar să se explice că este un semn rău. Să-l schimb și să returneze datoria cu aceleași facturi pe care le-a luat sau mai mari.

Nu regretați banii din trecut: se crede că se întorc în momentul în care o persoană nu se așteaptă deloc acest lucru. Este imposibil să se uite la o persoană, mai ales în ochii lui când dau bani. În acest caz, această situație va fi întotdeauna repetată. Trebuie să vă gândiți mai des, deoarece întotdeauna se întoarce mai mult.

Când renunț, trebuie să spui cu voce tare fraza, astfel încât debitorul să audă:

"Banii sunt păcate, dar este necesar, da la o faptă bună și oameni buni. Ajutați și reveniți nu de timp, și de timp ".

Este necesar să nu vorbiți doar aceste cuvinte, dar simțiți că banii nu-i pare rău, să doresc mintal noroc. Este mai util să stați bani decât să vă ocupați. Energia bogăției este atrasă de cineva care arată abilitatea de a avea bani și de a nu-și petrece în zadar.

Câteva acțiuni simple vă vor ajuta să scăpați de o persoană enervantă:

După această procedură, această persoană nu va mai dori să intre în datoria celui care a completat toate elementele.

Nu este necesar să se gândească mult timp pentru o lungă perioadă de timp, în ce zi a săptămânii este mai bine să dați o datorie cu bani: regulile sunt aproape la fel ca atunci când împrumuturile pentru propria fonduri . Prin urmare, zile favorabile pentru returnarea fondurilor - miercuri, joi și sâmbătă. Dar vineri, este imposibil să dai bani.

Astfel încât banii sunt întotdeauna păstrați, returnați datoriile de care aveți nevoie devreme dimineața. Trebuie să dai cu recunoștință. Puteți adăuga un pic mai mult decât ocupat. La momentul returnării trebuie să se spună o datorie:

"Să vă găsiți întotdeauna, dar voi aduce".

Să vorbească cu voce tare pentru a auzi debitorul.

Dacă nu returnezi banii în momentul potrivit sau, deloc, uitați de datorie, aceasta în fiecare caz participă la bunăstarea financiară. Nu e de mirare că spun că nu există bani de fericire pentru fericire. Nu trebuie să împrumutați bani de la acei oameni care nu-i plac, altfel toată energia negativă va rămâne în casă. Returnați cele mai bune datorii cu cele mai mici facturi.

Trebuie să luați bani în datorii numai în necesitatea acută: la cea mai simplă plată sau plata locuințelor. Depășarea fondurilor vor aduce probleme, dacă cumpărați, de exemplu, dulciuri sau obiecte de îmbrăcăminte. Banii suplimentari împrumutați închide și blochează energia financiară. O persoană care nu a crescut încă la un anumit nivel nu va câștiga o sumă mare de bani. Și cei care sunt împrumutați, agravează doar situația.

Regula principală care va permite creșterea propriilor fonduri: trebuie să împărtășiți cunoștințele despre bani cu alți oameni și să nu vă fie frică să dați o datorie. Și atunci energia pozitivă a monedei va fi returnată de două ori. Dar nu trebuie să vă gândiți la bani, dacă nu vreau sau nu suficient.

Când dorința de a pleca de la locul de muncă este atât de mare încât nu există nici o putere de a tolera, merită să ne gândim cum să mergeți la o mică călătorie exotică. Dacă nu există mijloace în pasaj și un tufiș, întrebarea apare în cazul în care să luați bani pentru o distracție fascinantă și suveniruri. Iată asistenții dvs. - bănci.

Puteți obține un mic la locul de muncă în contul salarial. Unele firme oferă angajaților împrumuturilor fără dobândă până la un an cu retenție fixă, dar o astfel de cooperare este una.

Microcreditul este o industrie larg răspândită între IFM privat. O modalitate de a obține mijloacele este îndepărtată. În acest caz, puteți utiliza serviciile de la mai multe organizații.

Unde să închiriezi bani pentru construirea sau achiziționarea de active mari? Mai bine contactați imediat banca:

Fără interes - înseamnă gratuit. Puteți: puteți:

Interesat de unde să luați bani fără interes, amintiți-vă, programele sociale guvernamentale au un scop vizat. Nu puteți utiliza instrumentele primite.

Împrumuturile recunoscute nu sunt profitabile pentru nimeni. Dacă ați introdus o ofertă similară, căutați motive ascunse. Poate că cineva a atras afacerea dvs. și această persoană dorește dependența dvs. imediată de o sumă împrumutată.

Ținând corpul, încercați să nu depășiți limita care poate fi închisă pe cont propriu. Astfel încât să puteți vinde, de exemplu, automat și resetați contul minus.

Setați fraza "în cazul în care să luați bani fără a atinge băncile" și veți primi o întreagă listă de camere financiare și de credit care oferă împrumuturi nebancare pentru o varietate de interese.

Linia de credit a acestor IFM variază de la o lună la un an, ceea ce nu este întotdeauna ceea ce caută un client. Beneficiul unui astfel de împrumut:

Puteți comanda asistență financiară Personal P / C, pe un card de plată sau sub formă de traducere. Verificați Comisia pentru a elimina și a selecta cea mai bună opțiune.

Dacă căutați unde să luați bani la interese, căutați răspunsul urmează. Programele speciale de loialitate vă permit să faceți un împrumut sub% scăzut, în ceea ce privește și împrumuturi în vacanță. Atribuirea la banca proprie a profitului este un cadou pentru cumpărători.

Noii veniți ai sectorului bancar sunt adesea emise împrumuturi competitive dedicate datei de deschidere a Oficiului / sucursalei. Nu este necesar să se bazeze pe o cooperare complet gratuită, însă banca poate oferi condiții de creditare moale în zonă sau o anumită perioadă.

Totuși, încercați să contactați băncile bine-cunoscute cu o reputație bine-minte, o rețea largă de terminale.

Un împrumut privat emis de un individ poate fi confirmat printr-un acord de credit voluntar fără semnătură notarială. Împrumutul în căutarea unei sume mari este în căutarea pentru a strânge bani la primire.

Nu se recomandă să se producă împrumuturi grave fără un document relevant chiar și între familiară.

Procedură de compilare:

De obicei, atunci când semnează chitanța, există martori, care vizitează și documentul. Amintiți-vă, chitanța este un document juridic utilizat în instanță.

La întrebarea în care să strângeți bani cu o istorie de credit proastă, există un singur răspuns - în bancă. Încercați să contactați atât alte instituții financiare, dar este mai bine să faceți pur și simplu o nouă limită.

Banca oferă de bună voie bani:

Încercați să faceți o rambursare anticipată, îmbunătățind istoria procedurii. După timp, puteți contacta un împrumut mai serios.

Bună prieteni!

Articolul de astăzi nu este cu siguranță despre semnele și influența Lunii. Sub titlul "Cum de a da bani la datorie", înțeleg complet diferit. Este vorba despre cum să dați o datorie legală în mod legal și să încercați să nu stricați relațiile cu împrumutatul, cum să ne întoarcem banii în mod legitim.

Există o opinie comună că părăsirea prietenilor, rudelor și cunoștințelor fără înregistrarea legală a tranzacției este normală. Și altfel, indecentă și oarecum incomodă. Opinia mea personală este în lumea modernă, aceasta este o amăgire care poate duce la consecințe rele.

Ți-e frică să-i întrebi pe un prieten să facă o chitanță, pentru că el va înceta să fie un prieten? Și cine va rămâne pentru tine când nu se întoarce bani și nu veți avea motive legale să le cereți? Din fericire sau din păcate, trăim în lumea banilor. Deci, să le tratăm cu respect, atunci vor răspunde reciprocității.

Deci, mi-am desemnat poziția. Dacă vrem să salvăm o relație bună cu oamenii răspândiți cu noi, dacă vrem să returnați datoria în întregime și la timp, atunci trebuie să petreceți doar câteva minute din timpul dvs. pentru încheierea compensată a tranzacției.

Codul civil oferă o procedură atunci când este posibil să se emită un împrumut între persoane fizice prin elaborarea:

Ambele documente sunt destul de simple și nu necesită atragerea avocaților. Dar dacă doriți să vă protejați cât mai mult posibil, atunci, desigur, vă puteți consulta de specialiști și notari cu martori pentru a atrage.

Cu un împrumut de până la 10.000 de ruble. Puteți face cu acordul oral. Dar pentru o tranzacție pentru o sumă mare, asigurați-vă că faceți o chitanță. Ea va confirma că ați trecut, iar o altă persoană a primit o anumită sumă de bani de la dvs. Reguli importante pentru proiectare:

Nimeni nu ar trebui să aibă întrebări cu privire la acord dacă vine vorba de procedurile judiciare. Din textul primului ar trebui să fie extrem de clar cine a luat ce sumă și pentru ce oră.

O situație comună este transmisă nu în numerar, ci de non-numerar. De exemplu, transferând la un card bancar. Pentru ca Curtea să nu aibă întrebări, scrie detaliile traducerii în numire. De exemplu, "transferul de bani în valoare de 110.000 de ruble pentru 8% pe an pentru o perioadă de 1 an în cadrul unui acord de împrumut din 4 septembrie 2019."

Dacă valoarea creditului persoanei private depășește 10.000 de ruble, atunci se poate emite acordul de împrumut. Neapărat în scris. Pentru a confirma că ați trecut, iar cealaltă persoană a primit bani de la dvs., este mai bine să scrieți mai mult și de primire. Acest lucru și codul civil sfătuiește.

Un acord de împrumut este un document juridic. Ea intră în vigoare la momentul transferului de bani de la o persoană la alta. Primirea confirmă numai suma împrumutului, dar nu este un contract. Uneori, cuvintele incorect scrise în ea pot servi ca un motiv să vă refuzați să satisfaceți cererea la debitorul dvs. Prin urmare, este mai bine să fie reînnoită și să întocmească un acord cu privire la toate regulile legale, în special pentru o sumă mare de bani.

Pe internet există destule probe de un acord de împrumut. Acesta este un document simplu care trebuie să conțină detaliile necesare. Încercați să plasați în detaliu condițiile: cine, când și în ce sumă a trecut și cine, când și în ce sumă am primit bani în datorii.

O atenție deosebită este acordată condițiilor de rambursare: când și în ce sumă împrumutatul trebuie să returneze împrumutul și ce se va întâmpla dacă încalcă termenul. Dacă ați uitat să stipuleze termenul împrumutului, atunci conform Codului civil, împrumutatul în termen de 30 de zile de la obligația creditorului este obligat să returneze banii.

Codul civil permite debitorului să se intereseze pentru utilizarea banilor. Rata dobânzii este stabilită prin tratat și poate fi fixată sau variind în funcție de condițiile specificate în document.

Contractul este considerat nepotrivit dacă nu se spune nimic despre interese și, de asemenea, dacă este încheiat în valoare de până la 100.000 de ruble. Pentru un acord în valoare de peste 100.000 de ruble, Curtea va aplica o rată cheie (pentru septembrie 2019 este de 7,25%), chiar dacă nu ați înregistrat interesul în contract.

Codul civil a introdus conceptul de "interes de utilizare" pentru a proteja împrumutatul de la creditor și de dorința sa excesivă de a câștiga. În cazul în care interesul de 2 și mai multe ori depășesc normal pentru astfel de cazuri, Curtea le poate reduce la dimensiuni standard. Adevărat, nicăieri să stipuleze aceste dimensiuni cele mai standard sau obișnuite. Aparent, este necesar să se concentreze pe pariul cheie al băncii centrale.

Pentru o mai mare securitate a calculelor, mândria sancțiunilor pentru rambursarea târzie. De exemplu, "În caz de întârziere, se percepe o amendă de 20.000 de ruble". Sau "În cazul nerespectării datoriei în perioada stabilită de contract din ziua următoare Zilei de rambursare, rata dobânzii crește cu 5%".

Un cuplu mai mult de Lifehakov, care poate fi utilizat în elaborarea unui acord de împrumut:

Și o măsură mai extremă care vă va lăsa cu siguranță fără bani, dar aproape sigur va pleca fără prieteni. Acesta este un împrumut. Puteți solicita un acord al garanției pentru o proprietate valoroasă a Împrumutatului. De exemplu, o mașină, aparate de uz casnic, un smartphone scump etc. mai bine pentru a înregistra un document într-un notar.

Sa întâmplat încă - nu ați returnat banii. Dacă contractul specifică termenul, atunci în prima zi de întârziere puteți depune o cerere instanței. Dacă termenul nu este specificat, atunci trebuie să trimiteți mai întâi o scrisoare recomandată către Împrumutatul care solicită returnarea datoriei. În termen de 30 de zile, el trebuie să o facă. În caz contrar, instanța.

Norme importante privind înregistrarea cererii:

Aceste măsuri nu servesc în nici un caz ca bază pentru a-ți pierde un prieten, sa prăbușit cu rude apropiate sau în cele din urmă a răsfățat o relație cu un vecin. Documentele, în plus față de forța lor juridică, au, de asemenea, psihologice.

În cazul în care împrumutatul știe că, în cazul încălcării termenilor contractului, acesta va fi în instanță, îl disciplinează puternic. Și momentele sale juridice, în general, nu ar trebui să vă faceți griji dacă mergea complet și va întoarce datoriile pentru tine.

Nu mă uit niciodată la Piața Oamenilor care solicită să facă documente pentru transferarea banilor la datorii. Acesta este dreptul lor. Ei doresc să păstreze stabilitatea financiară în familia lor. Și respectați pe cei care, în principiu, nimeni nu dă niciodată. Eu sunt foarte mult. În același timp, este important și să nu luați niciodată pe nimeni.

Și cum vă simțiți despre un subiect atât de subțire, cum să luați bani în datorii sau să împrumutați un prieten sau o rudă? Ce faci dacă nu dai?

Împrumuta o sumă mare Este posibilă într-o bancă sau altă instituție de credit, dar în plus, în plus față de datoria principală, va fi necesar să se plătească dobândă. Dacă vorbim despre cumpărarea de bunuri imobiliare, suprapunerea totală poate fi de 100% și mai mult. Prin urmare, pentru a salva, mulți încearcă să împrumute bani de la rude și prieteni. Cum să acționați corect dacă cineva a cerut să împrumute o anumită sumă?

În articol, spunețicum să dați bani datorieiPentru a ajuta, a face un profit și nu-ți pierde fondurile. Răspundeți la o altă întrebare importantă: Cum să faceți acest lucru chiar dacăa dat bani în datorii și nu le returnează.

În primul rând, trebuie să vă concentrați asupra propriei condiții financiare. Vă puteți alinia numai dacă nu aveți nevoie de tine, puteți selecta o anumită sumă din așa-numita pernă financiară și, în cazul în care datoria nu va reveni la timp sau debitorul va refuza să plătească deloc, pierderea de bani vizibili nu vă dăunează bunăstării. În general, atunci când împrumut pentru oricine, este necesar să fie ghidat de principiul "nu vă răniți" și de a pune propriile noastre interese.

Un factor important este cel care solicită un împrumut. Lăsând în siguranță aceia care au:

🤝 Venituri regulate - dacă Împrumutatul se confruntă în mod constant dificultăți semnificative, nu are un venit regulat, este puțin probabil ca el să poată întoarce banii la timp și în întregime.

🤝 Reputație fiabilă - orice operațiune de credit este un risc pentru creditor. Dacă știți, de exemplu, de la familiar, că debitorul nu își îndeplinește obligațiile, riscul dvs. va pierde în mod repetat bani bani.

🤝 Scopul împrumutului este justificat - o persoană rezonabilă va cere datoria numai dacă este cu adevărat necesară sau benefică pentru el însuși. De exemplu, dacă aveți nevoie urgentă de bani pentru tratament, din care depinde viața sau lipsește o sumă relativ mică pentru a cumpăra locuințe, există un venit stabil și nu vreau să depășesc o bancă sau la locuințe detașabile. Nu aprindeți achiziționarea de lucruri sau servicii, fără cine puteți face: Dragi haine, bijuterii, călătorii, mașini, dacă proprietarul său este scump chiar și pentru benzină.

Situația - Exemplu:

De la debitor. Prietenul tău știe că ai o anumită cantitate de acumulări care pot fi întrebat. Din cauza problemelor la locul de muncă, situația sa financiară sa înrăutățit: el nu poate plăti un împrumut bancar și se confruntă cu sancțiuni. În opinia sa, el poate rezolva cu ușurință problemele sale, împrumutat în tine și apoi intenționează să se întoarcă.

De către creditor. Evaluați situația altfel: Un prieten are deja un împrumut cu care nu poate plăti, el nu a oferit acumulări care să-l ajute într-o situație neprevăzută. Din acest motiv, apar îndoieli, indiferent dacă poate returna banii.

În cele mai multe cazuri, aceștia solicită o sumă relativ mică: câteva sute sau mii înainte de salariu, din cauza întârzierilor cu plăți sau într-o situație neprevăzută. Cu astfel de solicitări, nu numai oamenii apropiați se pot ocupa, ci și familiari sau vecini. Și în astfel de cazuri este cea mai mare probabilitate de a pierde bani.

Una dintre cele mai frecvente situații: prietenul tău și vecinul cu jumătate de normă aproape în fiecare lună apar și cere o datorie de 500-1000 de ruble, asigurând că va reveni cu siguranță și de fiecare dată când cere să aștepte. În același timp, abuzează de alcool, iar sursa veniturilor sale este un ajutor temporar. Pe de o parte, 500 de ruble - o sumă mică, dar cu circulație obișnuită, datoria se poate traduce timp de 3-5 mii, ceea ce este vizibil. De-a lungul timpului, devine clar că familia nu a fost niciodată să returneze bani și să folosească cunoștințe cu tine în scopuri mercenar. Ca rezultat, ați pierdut fonduri care ar putea cheltui pe tine însuți, copii, puse în bancă și primesc venituri suplimentare. În plus, vă simțiți înșelați și utilizați.

Concluzie: Pentru a nu cădea în astfel de situații, tratați cu atenție cu atenție și cantități mici - negociați perioada de returnare, nu împrumutați dacă datoria anterioară este returnată.

Dacă vi se solicită o datorie, aveți dreptul să vă oferiți condițiile, de exemplu, cu o întoarcere cu interes. Deci, puteți ajuta și obțineți un beneficiu suplimentar pentru dvs.

Interesant! Unii debitori se oferă să se întoarcă cu interes. O astfel de decizie poate aduce beneficii ambelor părți la tranzacție, de exemplu, dacă împrumuți o sumă mare pentru a cumpăra imobiliare sau mașini. Împrumutatul primește un împrumut cu o plată suplimentară mai mică decât într-o bancă, iar creditorul este deduceri mai mari decât cu un depozit bancar.

Furnizarea de bani pentru interes pentru rude sau prieteni, luați în considerare două aspecte importante:

☝ Sigurează în mod clar condițiile - valoarea împrumutului, mărimea și ordinea de acumulare a dobânzii sau nu pentru a efectua calcule complexe, suma totală cu suprapunerea pe care trebuie să o întoarceți.

Un exemplu de formulare nereușită: "Contractul este încheiat cu plata (numele complet) la sută cu privire la valoarea unui împrumut de 10%, care (numele complet) se angajează să plătească nu mai târziu de a 10-a zi a fiecărei luni, începând cu luna aprilie 10 ani." Contractul nu este clar modul în care Comisia este percepută - 10% pe lună sau vorbim de o rată anuală.

✌ Amintiți-vă impozitarea. După ce a acordat fonduri de interes, deveniți următorii - obțineți un profit din împrumut. Astfel de venituri sunt impozitate, rata de impozitare este de 13%. Pentru a face o admitere la lege, le face sub formă de formular 3-NDFL, forma poate fi descărcată pentru site-ul federal al serviciului fiscal.www.nalog.ru. . Raportarea este depusă până la data de 1 mai după anul de raportare.

Împrumuturile de mașini pe cauțiune au dreptul nu numai băncile, ci și indivizii. În acest caz, acordul de împrumut este înregistrat la separarea locală a Rosreestra. În plus, garanții pot fi indicați în contract, care împărtășesc responsabilitatea financiară a debitorului. Intrarea se face la Egrn că proprietatea debitorului este sub povara.

Până la rambursarea împrumutului, proprietatea va fi angajată la creditor. Dacă datoria nu este returnată, depozitul poate fi implementat și compensat pentru daune.

🔹 Oferiți cât mai mult posibil să pierdeți. Mulți experți de planificare financiară sunt aderați la o astfel de regulă. Chiar dacă debitorul dvs. este aproape, cu bună reputație și venituri mari, nimeni nu este asigurat împotriva situațiilor neprevăzute. Nu numărați că, dacă este necesar, puteți să returnați banii înainte sau ceea ce veți putea să le obțineți la timp. Deci, eliminați propriul stres financiar.

🔹 Opțional, pentru a da în judecată la fel de mult cum se întreabă, puteți da o parte. Deci, salvați o relație bună, oferiți asistență all-în cameră și reduceți propriile riscuri.

🔹 Aboneaza-te nu este verbal, dar scrie. Tranzacția fără confirmare documentară, de fapt, nu a avut loc. Fără primire este imposibil să se dovedească cât de mult a fost emis pentru ce oră și în ce condiții. Un împrumutat poate profita de acest lucru intenționat sau neintenționat - uitați doar.

🔻 Aflați obiectivul împrumutului și de ce a devenit necesar. Este mai bine ca viitorul debitor să explice unde vor fi trimise fonduri și de ce a ales o astfel de modalitate de a rezolva probleme financiare. Deci, veți obține confirmarea indirectă a inteligenței și a solvabilității unei persoane.

🔻 Setați termenii și condițiile exacte de rambursare. Nu utilizați cuvântul "întoarceți, atunci când puteți" chiar dacă ajutați rudele. Deci, condițiile nu obligă nimic, de fapt, este posibil să plătească în 10 ani și după 50. Instalați termenii clară care, din partea noastră, puteți justifica necesitatea de a vă rambursa propriile împrumuturi, să plătiți pentru studiile lor, achiziționați bunurile necesare.

La stabilirea termenelor limită, nu uitați de inflație: cu un împrumut fără dobândă într-un an, de fapt, obțineți mai puțin decât împrumutat.

🔻 Obțineți o chitanță sau alt document. Documentați termenii acordului, pentru aceasta puteți lua o primire sau un acord de împrumut.

🔻 Nu lăsați debitorul să încalce termenii acordului. Amintiți-vă: Dacă debitorul nu rambursează împrumutul la timp, el vă încalcă drepturile de a obține și de a dispune de banii noștri. Simțiți-vă liber să reamintim despre datorii, aflați cauzele de întârziere, negocierea amenzilor pentru încălcarea condițiilor. Astfel încât toți creditorii lucrează.

Oferirea de datorie poate fi emisă o primire simplă sau un acord de împrumut. Care este diferența dintre aceste documente și modul de a le face să spună corect mai jos.

Discuție pentru bani în datorii- Acesta este un document simplu care stabilește transferul de bani la unul dintre fețe la altul, precum și condițiile pentru prezentul acord. O primire scrie debitorul, semnăturile părților sunt puse în partea de jos, dacă este necesar, semne de tranzacții martor. Solicitați un document în notar nu este necesar.

Lista indică următoarele informații:

📝 detalii privind debitorul și creditorul;

📝 înregistrarea înregistrării debitorului;

📝 Dimensiunea împrumutului - numere și în cuvinte;

📝 Condiții de împrumut - o perioadă pe care se eliberează fonduri, prezența dobânzii de utilizare, ordinea de întoarcere - părți sau o sumă.

Important! Dacă chitanța nu indică data exactă a returnării fondurilor și trebuie să obțineți bani, debitorul este obligat să ramburseze datoria în termen de 30 de zile de la cerința relevantă.

În plus, puteți scrie, în ce scop vor fi utilizate banii primiți. Specialiștii sunt recomandați să indice în primirea "instanței la locul înregistrării debitorului". Dacă această notă nu se face și trebuie să returneze banii în instanță, declarația de revendicare va trebui depusă la locul înregistrării debitorului, care poate fi într-un alt oraș sau regiune.

Interesant! În practica judiciară, există adesea cazuri în care Curtea nu poate decide în favoarea creditorului, în special datorită erorilor și inexactității atunci când scrie o chitanță. De exemplu, dacă chitanța indică faptul că o persoană trebuie să returneze banii și nu un cuvânt despre ceea ce le-a primit. Nicio dovadă documentară că a apărut o datorie.

Contractul se încheie, de obicei, dacă valoarea creditului este mai mare de 10 salarii minime. De exemplu, la Moscova, această sumă atinge aproximativ 200 de mii de ruble. Dacă datoria oferă o sumă mai mică, ei scriu primire.

În cazul în care există un contract de împrumut, este mai ușor să se rezolve cauza prin intermediul Curții, deoarece conceptele de "primire" în Codul procedural nu este și semnificația sa juridică va trebui să dovedească. Pe baza contractului, cererea va fi luată în considerare imediat.

Un acord de împrumut de eșantion poate fi găsit pe Internet sau să compileze în formă liberă. La transferarea sumelor mari, este mai bine să atrageți martori că semnăturile lor vor confirma condițiile de fapt și de împrumut.

Datoria de datorie - risc nu numai pentru creditor, ci și pentru Împrumutat. Dacă luați în datorie împotriva escrocilor, puteți returna banii și, la rândul lor, vor afirma că împrumutul nu a fost niciodată rambursat și supune instanței.

Pentru a exclude înșelăciunea și neînțelegerea, la returnarea fondurilor, creditorul scrie o primire de răspuns care a primit bani. Dacă datoria este rambursată pe părți, se întocmesc mai multe chitanțe pentru fiecare plată. După plata sumei sumei, la contractul inițial, creditorul scrie din mâna "Comunicațiile sunt îndeplinite integral, nu sunt indicate plângeri", sunt indicate numărul și semnăturile a două părți.

O altă modalitate este de a utiliza plăți fără numerar pentru a transfera fonduri și a specifica scopul de plată: "Returnarea datoriei conform contractului __".

În primul rând, merită să încercați să rezolvăm problema direct cu debitorul:

😟 Contactați-l și amintiți-vă de obligația, ar fi putut uita în legătură cu termenele limită pentru a se întâmpla sau alte motive.

😑 În cazul în care împrumutatul cere să amâne plata, cereți să explicați cauza și să apelați data exactă a rambursării datoriei. Dacă aveți ocazia și dorința - oferiți o întârziere, dacă nu, spuneți-mi că banii sunt necesari urgenți, au apărut dificultăți financiare.

😠 Dacă situația este repetată în mod repetat - debitorul cere o amânare și nu returnează bani - spune-mi că suntem depuși.

La obțineți bani de la debitor, Desemnați în mod clar situația, soluțiile și consecințele posibile. Vorbiți sincer, bine, fără emoții inutile, întrebați interlocutorul, ce opțiuni pe care le oferă.

Puteți să vă supuneți debitorului în instanță dacă există o chitanță, un contract sau alte dovezi care sunt confirmate de o obligație a datoriei. Cererea va fi luată în considerare dacă perioada de rambursare a împrumutului a expirat cu cel puțin 3 ani în urmă.

Dacă un acord de împrumut sau o chitanță este compilat corect, cu o probabilitate mare, instanța va lua direcția și va da o listă executivă. Acest document ar trebui transferat serviciului executor judecătoresc, care va lua măsurile corespunzătoare pentru a returna creditorul:

👮 Se vor întâlni cu debitorul și cererea de a returna banii.

👮 În caz de eșec, cererile vor fi trimise băncilor pentru a identifica conturi sau depozite și va scrie fondurile în favoarea reclamantului. Cu o pensie sau un cont salarial, nu mai mult de 50% din suma acumulată poate scrie în fiecare lună.

👮 Dacă nu există conturi bancare, executorii judecătorești vor începe inventarul proprietății și realizarea acestuia la licitație.

În mod alternativ, dacă datoria este mai mare de 500 de mii de ruble, iar perioada de neplată a depășit 2 luni, puteți contacta Curtea de Arbitraj și recunoașteți falimentul debitorului.

▪ Vorbește clar. Nu vă fie frică să spuneți "nu". Dacă este dificil să refuzați fără o explicație a motivelor, spuneți că nu există bani liberi, achizițiile, investițiile sau dvs. vă confruntați cu dificultăți financiare.

▪ Scrieți o parte. Dacă suma este mare, oferta de a împrumuta o parte - ½, ¼, chiar mai puțin, iar reziduul este solicitat altora. Deci, nu veți deveni singurul creditor și împărțiți riscurile posibile cu ceilalți.

▪ Oferiți o alternativă. De exemplu, spuneți despre oferte interesante de bănci și alte instituții de credit.