Analiza economică cuprinzătoare a întreprinderii. Autori colectivi de curs

11.4. Analiza independenței financiare a organizației

Unul dintre principalii parametri pentru evaluarea stării financiare a organizației, așa cum sa menționat deja la punctul 11.3, independența sa financiară este. Organizația poate fi recunoscută din punct de vedere financiar independent dacă, datorită surselor sale proprii, nu numai capitalul fix (activele imobilizate) se formează, dar și parte din activele curente.

În unele metode prezentate în documentele de reglementare, precum și recomandate de autori individuali, conceptul și indicatorii independenței financiare sunt identificate cu conceptul și indicatorii stabilității financiare.

În opinia noastră, conceptul de "sustenabilitate financiară" este mai capabil, cuprinzător. Aceasta include nu numai caracteristica independenței financiare, ci și cel puțin caracteristica solvabilității (lichiditatea) organizației. În realitate, organizația are un nivel suficient de independență financiară, dar cu un nivel clar sau nesatisfăcător de solvabilitate (lichiditate), este puțin probabil să recunoască durabilitatea din punct de vedere financiar.

Este foarte posibil să fie de acord cu următoarea definiție a durabilității financiare: stabilitatea financiară a întreprinderii este o astfel de stare a resurselor sale financiare, distribuirea și utilizarea acestora, care asigură dezvoltarea unei întreprinderi bazate pe profit și creștere de capital, menținând în același timp solvabilitatea și bonitatea în condiții de niveluri admise de risc.

Pentru a evalua independența financiară, după cum sa menționat deja, se utilizează un sistem de indicatori relativi și absoluți, și anume:

Coeficientul de independență financiară generală, care oferă o idee generală despre nivelul de independență financiară al organizației din surse împrumutate, adică de la creditori, bănci și alți creditori;

Prezența echității în circulație, care caracterizează valoarea sa destinată formării activelor curente;

Coeficientul de independență financiară în ceea ce privește activele curente, care caracterizează nivelul de independență financiară al organizației din surse împrumutate (obligații față de creditori, bănci și alți creditori) în formarea activelor sale curente;

Coeficientul de independență financiară în ceea ce privește rezerve care caracterizează nivelul de independență financiară al organizației din surse împrumutate în formarea stocurilor sale.

Luați în considerare o metodă consistentă de analiză a fiecărui indicatori.

Analiza independenței financiare globale

Coeficientul de independență financiară generală (K1) este obișnuit să se bazeze pe formula:

în cazul în care CC este capital și rezerve (capitaluri proprii sau propriile surse de active), adică totalul secțiunii bilanțului contabile (p. 490); WB este suma totală a capitalului propriu (SC) și obligațiile organizației (ZK). În cazul în care organizația la data contabilă a soldului contabil are rămășițele conturilor 86 și 98, reflectate în bilanțul din secțiunea V pentru grupul de articole "veniturile viitoarelor perioade" (DBP), atunci coeficientul de independență financiară generală datorată La apartenența lor reală a propriilor surse pot fi rafinate, adică valoarea rafinată este calculată la 1 (k 1t):

De asemenea, ar trebui să se țină cont de faptul că capitalul propriu, calculat pe soldul contabil, nu poate să respecte amploarea sa reală la dispoziția organizației sau, cu alte cuvinte, nu îndeplinește valoarea resurselor financiare proprii, pe care organizația are la data bilanțului. În care:

a) capitalul propriu, calculat pe echilibrul contabil, este supraestimat de suma:

Datoria participanților (fondatori) privind contribuțiile la capitalul social, informații despre care pot fi obținute din decodarea indicatorilor contabili relevanți sau a datelor contabile;

Profitul net neplătit rămas la dispoziția organizației, care poate fi calculat prin înmulțirea balanței de datorii a cumpărătorilor și a clienților marcați în bilanț (redus la impozitele indirecte), coeficientul de rentabilitate a vânzărilor, coeficientul calculat ca diferență între Unitatea și rata impozitului pe venit în puncte, precum și coeficientul, diferența calculată dintre unitate și cota de profit care vizează plata dividendelor (procente) la alineate;

Activele fiscale amânate marcate la pagina 145 a soldului contabil;

b) capital egal, calculat pe soldul contabil, se dovedește a fi afectat de suma:

Datoriile fiscale amânate marcate la pagina 515 a soldului contabil;

Veniturile viitoarelor perioade acumulate, dar nu primite de organizație.

Pe baza celor de mai sus, calcularea a 1-a (precum și a altor coeficienți de independență financiară luată în considerare mai jos) poate fi supusă unor clarificări ulterioare.

Este evident din tehnica calculului că 1 (k 1ut) reflectă ponderea surselor proprii ale organizației în valoarea totală a acestora.

Stabilirea unui punct critic la nivelul de 0,5 este suficient de condiționată. Un astfel de nivel este adoptat pe baza următoarelor raționamente: dacă la un anumit punct, creditorii, băncile și alți creditori vor face toate datoria de recuperare, organizația va putea să le ramburseze, să vândă jumătate din proprietatea lor acoperită (formată ) În detrimentul propriilor surse, chiar dacă a doua jumătate a proprietății va fi din orice motiv pentru neviquide. Publicațiile au, de asemenea, o altă interpretare a stabilirii valorii minime la 1 la nivelul de 0,5.

O modificare specifică a coeficientului de independență financiară generală este recomandată în multe publicații raportul dintre sursele împrumutate și proprii (c). Deasupra punctului critic (K 1 \u003d 0,5) a fost considerat a oferi independență financiară la nivel minim. Cu toate acestea, în conformitate cu Ministerul Economiei din Federația Rusă, valoarea de reglementare poate fi determinată de valoarea de reglementare și pentru 1. Va fi o sumă egală cu 0,6. În același timp, logica calculului aici este după cum urmează: Dacă luați propria capitală pentru 100 de unități, apoi cu o valoare maximă de 0,69 (mai puțin de 0,7), permițând organizației ca surse independente din punct de vedere financiar (angajamentele organizației ) ar trebui să fie egale cu 69 de unități și moneda de echilibru - 169 de unități. Apoi, valoarea de reglementare (legată inferioară) pentru K1 va fi o cantitate de 0,6 (100: 169).

BILANȚ

Forma numărul 1, mii de ruble.

Pe baza datelor bilanțului (tabelul 11.1) din tabelul. 11.2 este proiectat și revizuit în dinamica coeficientului independenței financiare globale a organizației.

Tabelul 11.2.Calcularea coeficientului independenței financiare globale a organizației, mii de ruble.

Analiza independenței financiare în formarea activelor curente, inclusiv organizarea organizației

Independența financiară în ceea ce privește formarea activelor curente este asigurată de fapt la un nivel în cazul în care organizația în detrimentul surselor proprii acoperă nu numai activele fixe, ci și parte din activele curente, sporind astfel viabilitatea acestuia. Dar dacă o astfel de situație este întotdeauna pozitivă pentru bănci și creditori, atunci să organizeze necesitatea și raționalitatea acoperirii cu capitalul propriu al activelor curente, este dictat "prețul" surselor împrumutate.

Participarea echității în formarea activelor curente reflectă valoarea capitalurilor proprii în circulația organizației. Capitalul propriu în cifra de afaceri (aproximativ) poate fi calculat în două moduri, rezultatele calculelor pe care ar trebui să fie aceleași, ambele se bazează pe egalitatea bilanțului.

Ska \u003d SK - VA, (11.3)

unde VA este active imobilizate, adică rezultatul bilanțului contului (p. 190).

Calea II:

SKA \u003d OA - ZK, (11.4)

În cazul în care OA este activele curente, adică rezultatul bilanțului contabil (p. 290).

Aici este, de asemenea, posibilă calcularea valorii rafinate a SCS (aproximativ), care produce:

o creștere, după cum sa menționat mai sus, valorile SC privind valoarea veniturilor viitoarelor perioade;

reducerea activelor imobilizate cu privire la valoarea împrumuturilor bancare și fondurile împrumutate ale altor organizații și persoane (k) dacă acestea sunt surse de formare a activelor imobilizate, care pot fi obținute din decodarea indicatorilor de contabili relevanți sau a datelor contabile. În consecință, forma specificată poate fi calculată în conformitate cu formulele de mai jos.

Metodă (vezi formula (11.3)):

Aproximativ \u003d (SK + DBP) - (VA - K) \u003d SK + DBP - VA + K; (11.5)

(A se vedea formula (11.4)):

EKT \u003d OA - (ZK - DBP - K) \u003d OA - ZK + DBP + K. (11.6)

Este posibil să se clarifice în continuare apropierea elementelor indicate în explicațiile cu formula (11.2).

Ar trebui să se țină cont de faptul că rezultatul calculării abilităților poate avea un semn "-". Aceasta înseamnă că, în primul rând, propriul său capital în circulația organizației lipsește și întreaga actualitate a activelor curente se formează în detrimentul surselor împrumutate și, în al doilea rând, capitalul egal nu este nici măcar pentru formarea activelor imobilizate, adică cea din urmă în suma rezultatului negativ al calculului KOB acoperă obligațiile organizației.

NCD este o bază pentru calcularea nivelului participării sale la formarea activelor curente, adică coeficientul de independență financiară în ceea ce privește activele curente, inclusiv stocurile (care vor fi discutate mai jos), dar, reprezentând caracteristica absolută a disponibilității Din capitalul propriu în circulație, are o importanță analitică independentă în evaluarea stării financiare a organizației.

Astfel, pentru implementarea practică a angajaților FSFO de funcții în parte a analizei situației financiare, Departamentul respectiv din 23 ianuarie 2001 nr. 16 Instrucțiuni metodologice aprobate pentru analizarea situației financiare a organizațiilor. În acestea, ca unul dintre indicatorii condiției financiare, valoarea capitalurilor proprii în circulație, calculată printr-o manieră similară cu calculul formulei (11.3) este similară. Se precizează că prezența echității în circulație (capitalul propriu de lucru) este unul dintre indicatorii importanți ai sustenabilității financiare a organizației. Lipsa capitalurilor proprii în cifra de afaceri a organizației sugerează că toate capitalul său de lucru, precum și o parte din activele imobilizate (în caz de valoare negativă a indicatorului) se formează în detrimentul fondurilor împrumutate (surse împrumutate ).

În plus, în conformitate cu Serviciul Federal de Marketion Financiară din 13 aprilie 2001 nr. 111-P Angajații acestui departament utilizează o valoare absolută a SCI în sistemul de indicatori pentru a determina falimentul potențial al organizației în cazul unui a plata o singură dată a impozitelor.

Un exemplu de calcul al valorii SCS și a difuzoarelor sale este prezentat în tabel. 11.3.

La analizarea, motivele schimbării cantității de SCS pentru perioada analizată sunt modificate pentru fiecare mandat de calcul al vitezei.

În ciuda importanței independente a capitalurilor proprii în cifra de afaceri pentru a evalua durabilitatea situației financiare, aceasta, ca indicator absolut, nu reflectă nivelul său de participare la formarea activelor curente. În acest scop, se utilizează indicatorul relativ - coeficientul independenței financiare în ceea ce privește activele curente (K2) se calculează în conformitate cu următoarea formulă:

Coeficientul de K2 caracterizează ponderea participării capitalurilor proprii în formarea activelor sale curente.

În legătură cu posibilitatea de a calcula valoarea specificată a vitezei, este posibilă calcularea și rafinată la 2 (la 2T):

În același timp, trebuie amintit pentru rafinamentul ulterior la elementele indicate în explicațiile cu formula (11.2).

În general acceptat, inclusiv instalat în tehnicile oficiale, valoarea de reglementare (limita inferioară) pentru K2 este o sumă egală cu 0,1.

Indicatorul independenței financiare în ceea ce privește activele curente poate fi completat cu o caracteristică (coeficientă) de independență financiară în ceea ce privește rezervele (K3), care se calculează în conformitate cu următoarea formulă:

unde Z - rezervele organizației (p. 210 din bilanț).

Dacă este necesar, poate fi, de asemenea, proiectat o valoare specificată la z (la cawn):

Valoarea de reglementare acceptată în general pentru 3 lipsesc. Potrivit diferiților specialiști, poate fi după cum urmează: de la 0,25 la 0,6-0,8.

Calculul coeficienților de independență financiară în ceea ce privește activele curente, inclusiv costurile, a fost, de asemenea, produs în tabel. 11.3.

Din datele date rezultă că, la începutul anului de raportare și la sfârșitul perioadei de raportare, valorile reale ale coeficienților de independență financiară în ceea ce privește activele curente au fost mai mari decât reglementările, iar stocurile au fost complet acoperite cu propriile surse Prin urmare, activitățile actuale ale organizației au avut loc în condițiile independenței sale financiare împotriva surselor împrumutate. La un nivel suficient.

Pe baza evaluării, o caracteristică suplimentară suplimentară, dar semnificativă a stabilității unei situații financiare, ca coeficient de manevrabilitate (K M):

Coeficientul de manevrabilitate arată care parte a capitalului propriu este într-o formă mobilă, permițând o manevră relativ liber cu aceste mijloace. Ministerul Economiei recomandate din Federația Rusă Valoarea de reglementare pentru K M este 0.2-0.5. Cu cât este mai apropiată valoarea la m la granița recomandată superioară, cu atât este mai mare posibilitățile manevrei financiare din cadrul organizației.

Analiza ulterioară a independenței financiare ar trebui să vizeze stabilirea posibilităților de creștere a acesteia, care sunt asociate cu îmbunătățirea compoziției activelor (fundamentate prin formarea lor) și îmbunătățirea eficienței utilizării lor (deoarece, cu creșterea studiilor de fonduri și accelerarea activelor, în cadrul tuturor celorlalte lucruri necesare, sunt necesare resurse financiare mai mici) și, de asemenea, cu o creștere a domeniului de aplicare a câștigurilor reținute.

Tabelul 11.3.Calculul capitalului propriu în cifra de afaceri a organizației și coeficienților independenței financiare în ceea ce privește formarea activelor curente, inclusiv a stocurilor, mii de ruble.

Capitolul 2 Fundamentele independenței financiare sau "Nu voi merge la muncă astăzi ..." Un Muravik este o modalitate de a exista furnici. Roy este o modalitate de a exista albine. Turma este o modalitate de a crea mamifere marine și de a ateriza pe existența modernă

De la finanțarea cărților și de credit Autor Shevchuk Denis Aleksandrovich.132. Analiza sustenabilității financiare a întreprinderii Poziția financiară durabilă a întreprinderii depinde în primul rând de îmbunătățirea indicatorilor de calitate: productivitatea muncii, rentabilitatea producției, studiile de fond, precum și îndeplinirea planului de profit.

Din carte cum să câștigi 10.000.000 în 7 ani. Management pentru cei care doresc să devină milionari Autor Masterson Michael.Pentru independența financiară în șapte ani, această carte este despre cum să vă creați propriul fond de pensii și să îl utilizați în timp ce îl puteți folosi în plăcerea dvs. Vă voi spune despre mulți oameni care au urmat recomandările mele. Toate acestea sunt povești reale

Din analiza cărților de raportare financiară. Squata. Autor Olshevskaya Natalia.Faceți primul pas spre independența financiară chiar acum, primul meu pas către succes a devenit o promisiune solemnă de a deveni bogați pe care mi-am dat-o. Și o poți face chiar acum. Promite-ți că obiectivul principal pentru tine va fi

Din finanțarea cărților organizațiilor. Squata. Autor Zaritsky Alexander Evghievich.O decizie înțeleaptă de a realiza independența financiară în ciuda faptului că compania lui Alan a crescut constant, cheltuielile sale personale au rămas la același nivel. Își putea permite să cumpere o casă uriașă, dar preferată să trăiască într-o mică cabană în orașul său. Cand

Din cartea de a face un plan financiar personal și cum să o implementezi Autor Svenok Vladimir Stepanovich.Cheia de Aur la viitoarea independență financiară este în centrul oricărei afaceri, mare sau mică, minciună. Vânzările pot fi împărțite în două tipuri. Primul tip - vânzare, transformând un cumpărător aleatoriu într-un client obișnuit. Toate ulterioare

Din analiza cărților activității economice. Pat de copil Autor Takhtomysova Danar Anuarovna.29. Analiza expresă a situațiilor financiare Scopul analizei expres este o evaluare vizuală și simplă a statutului de proprietate și eficacitatea dezvoltării unei entități de afaceri. Acest tip de analiză poate fi efectuat de către auditor la etapa de planificare preliminară a auditului

Din analiza economică a cărții. Pat de copil Autor Korotkov Yu. E.30. Analiza detaliată a situațiilor financiare Scopul unei analize detaliate a situațiilor financiare este o descriere mai detaliată a proprietății și a poziției financiare a entității economice, a rezultatelor activităților sale în ultimul an (perioadă), precum și

Din analiza economică a cărții Autor Klimova Natalia Vladimirovna.104. Analiza sustenabilității financiare Sustenabilitatea financiară a întreprinderii determină în primul rând raportul dintre valoarea capitalului material de lucru și valorile surselor proprii și împrumutate ale formării acestora. Distinge mai multe tipuri de stabilitate financiară:

Din obiectivele și soluțiile de carte Autor Kiyosaki Robert Toru.106. Analiza stabilității financiare Prima etapă a analizei sustenabilității financiare este de a testa disponibilitatea stocurilor și costurile surselor de formare. Sunt disponibile următoarele tipuri de stabilitate financiară: 1) absolut - aproape nici un exces în surse

Din managementul riscului de carte, audit și control intern Autor Filatov Alexander Alexandrovich.1.1. Planificarea financiară este calea către banii independenței financiare fără o gazdă gazdă. Proverbul rus odată ce m-am întâlnit la intrarea în intrarea în vecinul meu Nicholas. Știu că are o familie - o soție și un copil pe care îl câștigă puțin și abia se termină cu

Din cartea autorului1. Conceptul de analiză economică Analiza economică a activităților financiare și economice ale întreprinderii este examinarea cuprinzătoare a aspectelor legate de producție și nivel tehnic, calitatea produselor și competitivitatea acestuia

Din cartea autoruluiConceptul de analiză economică în studiul oricărei științe, fenomenul naturii, ne confruntăm cu un astfel de concept ca o analiză. "Analiza" în limba greacă înseamnă "separare", "dezmembrare", adică analiza este a Diviziunea obiectului studiat

Din cartea autoruluiÎntrebarea 70 Analiza analiza stabilității financiare a stabilității financiare se efectuează în indicatori absoluți și relativi. Indicatorii absoluți caracterizează disponibilitatea stocurilor și a surselor de cost ale formării acestora. În același timp numărul: FSOS \u003d SOS - 33, unde SOS

Din cartea autoruluiExercițiul care vă ajută să vă găsiți "de ce" primul pas spre independența financiară este astfel încât să vă încurajeze să mergeți mai departe? Ce motive sunteți ghidat făcând ceea ce este necesar pentru a vă atinge visul financiar? Răspunsul este simplu: ar trebui să aveți un personal

Din cartea autoruluiRecomandări metodice privind organizarea interacțiunii cu auditorul extern în procesul de organizare și desfășurare a unui audit obligatoriu al raportării contabile (financiare) Introducerea interacțiunii consiliului de administrație (consiliul de supraveghere), inclusiv comitetul său

Coeficientul de independență financiară asupra bilanțului se referă la cele mai importante criterii pentru stabilitatea financiară a activității antreprenoriale. Acest indicator de stabilitate sau coeficientul de concentrare a capitalului propriu este calculat utilizând anumite metode și, de asemenea, are beneficii practice.

Indicatorul caracterizează posibilitatea unei întreprinderi pe o perioadă nelimitată de timp pentru a efectua procesul de producție fără pauze, precum și implementarea propriilor bunuri și servicii, fără dependență de schimbarea diferitelor condiții de natură externă sau internă. Specificativ, întreprinderea durabilă CFN implică prezența unei baze financiare suficiente pentru:

Pentru a realiza prezența simultană a factorilor de date pe o perioadă lungă de timp, este utilizată pentru a menține o relație calitativă între suma resurselor primite, sursele lor și optimizarea finanțelor. O astfel de abordare generală vă permite să exprimați valoarea coeficientului de autonomie.

Ideea principală a stabilității organizației este faptul că prezența unui număr suficient de fonduri personale pentru a rambursa în timp util orice obligații monetare. Analiza independenței financiare sugerează că o companie stabilă nu este cea care elimină pe deplin împrumuturile, dar o organizație care le utilizează în suma de a reuși să ramburseze complet toate obligațiile.

Pe baza domeniului de activitate, optimizarea managementului și a altor indicatori, nivelul normei pentru fondurile personale va fi diferit. Dar chiar și în cadrul unei societăți, o schimbare a procesului de producție sau de strategie de afaceri, precum și impactul unui factor sezonier, este capabil să ajusteze imparțial structura bazei financiare și cu acesta și nivelul de fondurile necesare pentru activități stabile.

Independența financiară implică definiția fondurilor personale în cadrul unui complex de surse financiare, astfel încât coeficientul se calculează după cum urmează:

Coeficientul de independență financiară \u003d coeficientul de autonomie \u003d mijloace personale / monedă de echilibru

O formulă similară a coeficientului de independență financiară demonstrează valoarea activelor din surse financiare personale, adică, poate, de asemenea, să retragă și nivelul relației organizației din fondurile de credit.

Dacă societatea poate folosi împrumuturi pentru o perioadă lungă de timp, CFN își poate asuma contribuția la capitalul personal al companiei. În această situație, se poate aplica o altă formulă de echilibru, unde se iau în considerare nevoile datoriei pe termen lung:

Coeficientul de stabilitate financiară \u003d (mijloace personale + împrumut pe termen lung) / moneda de echilibru.

Datorită acestui parametru, puteți retrage o parte comună din perfuzia totală obținută de la injecții financiare pe termen lung. Astfel, este posibil să se calculeze mai precis structura optimă a bazei financiare a companiei.

Ambele, cît și cealaltă formulă pentru calcularea independenței financiare demonstrează calculul caracteristicilor bazate pe raportarea de transport. Unele organizații aplică raportarea contabilă pentru acest an fiscal, dar este mult mai profitabil să se aplice un echilibru special de management timp de o lună. Pentru aceasta, există fundații:

Se crede că coeficientul de independență financiară demonstrează stabilitatea companiei. Cu cât acest raport este mai mic, cu atât este mai mare dependența organizației de la împrumuturile de credit și de injecțiile financiare laterale, ceea ce reduce independența întreprinderii.

În ceea ce privește minimul permis pentru CFN, este la nivelul de 0,3-0,5, pe baza domeniului activităților întreprinderii, care are criteriile sale de cerințe pentru structura bazei financiare. Dacă luăm în considerare o organizație de colectare care are un procent serios de resurse financiare neperformante, cota sa din baza financiară personală, precum și KFN, este obligată să depășească indicatorii normei.

Dacă coeficientul arată proximitatea la 1, aceasta indică absența banilor de credit sub baza financiară actuală, care nu este întotdeauna un factor favorabil. Dacă tipul de activitate antreprenorială implică un procent crescat de cifră de afaceri foarte lichide, este posibilă aplicarea injecțiilor financiare externe în volumele necesare, ceea ce va spori rentabilitatea fondurilor personale. Pe baza acestei presupuneri, caracteristicile CFN de ordinul de 0,7-0,8 pot fi cele mai potrivite.

Ne-am dat seama cum să calculam coeficientul de independență financiară a întreprinderii, dar acest indicator nu demonstrează o imagine completă a situației la întreprindere. Acest lucru necesită date privind solvabilitatea companiei în viitorul apropiat, întrucât un grad copleșit de obligații pe o perioadă de timp pe termen scurt poate provoca o întârziere în plățile la împrumuturile de împrumut existente.

Pentru a continua datele de cercetare, este important să se folosească relații laterale, care demonstrează, de asemenea, structura surselor de finanțare și fonduri existente, dar aici există contabilitate urgentă de facturare și eficiența transformării depozitelor în profit net.

Primul astfel de grup se numește parametri de lichiditate. Adesea, etapa cea mai potrivită devine utilizarea unui parametru de lichiditate de mare viteză calculată prin formula:

Rata de lichiditate de viteză \u003d (obligații de datorie pe termen scurt + stocuri lichide de bunuri și produse + bază financiară și echivalente) / obligații pe termen scurt.

Acest raport, numit și coeficientul de acoperire, poate arunca o lumină asupra posibilității companiei de a rambursa obligațiile datoriei pe un segment de timp mic, folosind doar active lichide înalte pentru acest lucru. Se crede că indicatorul este mai mic de 1 indică riscurile ridicate ale insolvabilității. Nivelul optim este coeficientul de 1,5 până la 2,5. Dacă această valoare este depășită, acest lucru poate indica structura analfabetă a bazei financiare, prezența posibilității de introducere a fondurilor externe, care va îmbunătăți returnarea finanțelor personale.

Este important să nu uitați că calculul ratei de lichiditate de mare viteză nu necesită introducerea numitelor de materii prime, o bază materială și întreprindere de cheltuieli într-un proces de producție neterminat. Dacă vorbim despre normă, astfel de factori nu sunt utilizați în comerț, iar transformarea lor într-o bază financiară poate perturba procedura de producție, aducând o companie neprodibilității.

Un alt factor lateral este coeficientul de furnizare a activelor personale curente. De asemenea, este obișnuit să se numească un coeficient de manevrabilitate și să se bazeze pe baza următoarei formule:

Coeficientul de manevrabilitate al echității \u003d (capital propriu-punct active ale activelor) / capital propriu.

Datorită acestei formule, se stabilește cantitatea de fonduri personale din formularul mobil - activele curente.

Orice întreprindere are o mulțime de parametri pe baza căreia se stabilește o bază optimă individuală a activelor și a tehnicilor lor de reaprovizionare. Esența abordării este că evaluarea stabilității financiare a firmei necesită activități integrate.

Fiecare CFN este obligat să aplice în mod inextricabil parametrul de lichiditate și de umplere a capitalului cu finanțe personale de capital de lucru. În situația unei medii competente, informațiile și calculele pot fi obținute numai prin caracteristicile bazei financiare existente și sursele de influență a banilor.

Dacă aveți nevoie de CFN pentru a deveni un instrument financiar util, este important să se analizeze permanent și în diferite perioade de timp, să urmeze dinamica indicatorilor și să investigheze impactul cazurilor de operațiuni financiare și economice privind ajustarea structurii totale capital.

Astfel, utilizarea unui sistem de parametri analitici este necesară pentru a fi în timp util și corespunzătoare timpului curent, care poate fi comparat cu fiecare firmă de succes. O astfel de abordare a utilizării coeficienților va asigura o demonstrație în timp util a riscurilor probabile și identificarea zonelor înguste ale organizației, precum și modalități de a normaliza situația actuală.

Stabilitatea financiară a întreprinderii este caracterizată de unul dintre acești indicatori importanți ca fiind proporția capitalului societății, ținând seama de toate fondurile economice. Coeficientul de independență financiară este adesea luat în considerare împreună cu coeficientul de autonomie sau concentrația capitalului personal.

Pentru a determina acest indicator, este necesar să împărțiți valoarea echității în bilanț. Valoarea coeficientului obținut caracterizează întreprinderea ca independentă de capitalul atras, care aparține altor companii. Deci, această concluzie se poate face: Organizația este considerată stabilă în activități cu o greutate specifică specifică a capitalurilor proprii.

Valoarea de reglementare a coeficientului de autonomie nu trebuie să depășească 0,5. Coeficientul de dependență financiară este indicatorul de spate și poate fi calculat ca raportul dintre soldul balanței și propriul său capital al companiei.

O creștere a acestei caracteristici înseamnă că ponderea capitalului atras a crescut. Atunci când valoarea coeficientului se apropie una, se poate concluziona că compania utilizează aproape pe deplin propriile surse de fonduri de finanțare.

Abilitatea organizației de a exista și asigura în mod regulat producția și punerea în aplicare a bunurilor și serviciilor oferite fără a atrage capital terță se caracterizează prin stabilitatea financiară a societății. Cu privire la independența societății, de regulă, nici condițiile externe sau interne nu afectează.

Deci, o întreprindere durabilă are întotdeauna suficiente fonduri pentru a:

Este posibil să se realizeze soluții simultane la aceste sarcini numai după o perioadă destul de lungă. Compania trebuie să mențină relația optimă dintre mijloacele atrase și structura activelor.

Ideea principală este că durabilitatea întreprinderii depinde în mod direct de numărul de capitaluri proprii, pe care le poate folosi pentru a rambursa conturile pentru toate obligațiile externe. Din definiția rezultă că o companie durabilă poate lua fonduri împrumutate, totuși, ar trebui să ramburseze diverse obligații în tot timpul.

Nivelul suficient de capital propriu al organizației, care este implicat în diferite domenii de activitate profesională, va fi diferit. În plus, acest indicator afectează, de asemenea, tipul de activitate și calitatea managementului producției. Dacă luăm în considerare o organizație, chiar și schimbarea procesului său de producție poate implica o schimbare a structurii activelor.

Pentru a calcula raportul independenței financiare, este necesar să se determine relația dintre rezerve, capitalul propriu al companiei și suma totală a fondurilor ridicate. Formula pentru calcule pe grupuri de datorii și active poate fi, de asemenea, utilizată pentru a calcula acest indicator.

În această situație, capitalul atras este considerat a fi suma a ceea ce este rapid și lent implementat în producție și ceea ce nu este implementat deloc. Deci, coeficientul este calculat ca fiind privat între capital și această valoare totală. Bilanțul se aplică în formula următoare: este necesar să se raporteze indicatorii în liniile 490 și 700.

În linia 490, în conformitate cu forma nr. 1, cantitatea de linii de mai jos este reflectată:

La determinarea stabilității financiare, autonomia întreprinderii este cea mai importantă. Este determinată ca fiind privată între capital propriu și alte resurse financiare. Valoarea acestui coeficient arată o parte din toate activele pe care o organizație le poate finanța pe cheltuiala proprie. Să presupunem că coeficientul de stabilitate financiară a unei companii este de 0,48. Aceasta înseamnă că societatea poate oferi doar 48% din active pentru fondurile sale.

Și proprietarii, iar creditorii companiei sunt obligați să urmeze acest indicator din mai multe motive. Deci, cu atât mai mic acest coeficient, cu atât este mai mică stabilitatea companiei, ceea ce înseamnă niveluri ridicate de risc. Chiar dacă organizația este în prezent stabilă, iar activitățile sale aduce în mod constant venituri, aceasta nu înseamnă că va rămâne solvent atunci când se schimbă în condițiile pieței.

În plus, nivelul scăzut al capitalului propriu al companiei conduce, de obicei, la costuri financiare mari, cum ar fi plățile de dobânzi. Cheltuielile operaționale și financiare în acest caz vor depăși profitul câștigat de companie, iar acest lucru va fi în mod inevitabil la un moment iminent.

Proprietarii ar trebui să evalueze perspectiva activității întreprinderii pentru o perioadă de trei până la zece ani. Coeficientul de independență financiară reflectă un alt aspect. Profitabilitate ridicată la o pondere scăzută a capitalului propriu vorbește despre o mare profitabilitate.

Managementul managementului ar trebui să găsească un compromis în îndeplinirea intereselor proprietarilor, precum și în asigurarea sustenabilității economice a organizației.

Coeficientul de autonomie sau într-un mod diferit se numește, de asemenea, raportul independenței financiare de independență financiară intră într-un grup care caracterizează sustenabilitatea financiară a organizației.

Există patru grupuri de coeficienți economici care determină lichiditatea, rentabilitatea, activitatea de afaceri și stabilitatea financiară. Este important să notați o caracteristică aici. Primii trei dintre coeficienții enumerați sunt caracteristică solvabilității pe termen scurt. Stabilitatea financiară ia în considerare solvabilitatea pe termen lung a întreprinderii.

Calculul independenței financiare și autonome este cel mai adesea utilizat de managerii de arbitraj, când starea întreprinderii este analizată din punctul de vedere al bunăstării sale financiare. Acesta este un decret al Guvernului Federației Ruse, adoptat la 25 iunie 2003.

Sursele de formare a capitalului lor de lucru propriu al întreprinderii depind de tipul de activitate al companiei.

Care sunt termenele limită pentru plata dividendelor în 2019 - Noi.

Astfel, coeficientul de independență financiară are, de obicei, cazul managerilor de arbitraj și analiștii financiari în determinarea sustenabilității economice a întreprinderii.

Orice companie pune scopul de a genera cât mai mult posibil și de a rămâne în același timp stabil pe termen lung. Valoarea de reglementare a coeficientului de autonomie poate varia de la 0,4 la 0,6. Dacă valoarea de reglementare este mai mică decât cea stabilită, atunci acest lucru sugerează că societatea nu este durabilă din punct de vedere economic. Un indicator mai mare, de exemplu, autonomia mai mare de 0,5 înseamnă că organizația utilizează în mod activ toate potențialul său.

Stabilitatea financiară este luată în considerare în comparație cu indicatorii concurenților care conduc activitățile aceleiași specii. Valorile de reglementare diferă în diferite industrii. Astfel, coeficientul pentru bănci ia o valoare mai mică de 0,05. Noi companii care nu au avut încă timp să se stabilească, în activități profesionale, numai capitalul propriu este de obicei folosit, astfel încât cota sa va fi ridicată.

Dacă coeficientul de stabilitate financiară ia o valoare negativă, organizația trebuie să facă în curând schimbări în finanțare, altfel se confruntă cu falimentul.

Valoarea minimă de reglementare nu ar trebui să fie mai mică de 0,3. OPTIMAL este figura de 0,5, dar poate varia în funcție de activitățile organizației, care determină structura activelor.

Atunci când factorul de autonomie se străduiește pentru unul, pe de o parte, este bun, deoarece organizația folosește tot potențialul său, dar pe de altă parte, nu este întotdeauna cea mai bună opțiuni posibile. Prin urmare, cel mai optim este un indicator egal cu 0,7 până la 0,8.

Coeficientul de independență financiară determină bunăstarea organizației. Dacă este stabil din punct de vedere financiar, acesta poate fi modernizat și dezvoltat, respectând în același timp echilibrul dintre resursele active și pasive.

Compania este considerată a fi așa numai dacă distribuția de bani în interiorul acesteia este optimă și echilibrată. Astfel, principalul criteriu al durabilității este faptul că organizația este capabilă să desfășoare activități curente și să acopere împrumuturile făcute.

Faptele care afectează poziția financiară a organizației sunt după cum urmează:

Ultimii doi indicatori sunt sub controlul stabilității financiare și depind direct.

Cu o creștere a coeficientului, care determină volumul creditelor externe în timpul finanțării antreprenoriatului, solvabilitatea organizației cade. Adică, compania este sub dependență financiară. Calitatea relațiilor instituțiilor bancare și a partenerilor acestora este guvernată de raportul de dependență financiară.

Cu toate acestea, fondurile proprii ale companiei într-o sumă mare nu garantează succesul acestuia. Profitabilitatea activității profesionale devine mai mare atunci când investițiile terțe sunt, de asemenea, atrase. De aceea este foarte important să găsim un echilibru în ponderea împrumuturilor și a fondurilor personale ale organizației.

Sustenabilitatea financiară trebuie să respecte cerințele pieței, precum și să îndeplinească toate nevoile care apar în timpul dezvoltării întreprinderii. Se caracterizează în primul rând de solvabilitatea organizației.

Se pare că solvabilitatea arată că compania are bani liberi, dar în practică nu este întotdeauna cazul. De ceva timp, o întreprindere poate fi solvent dacă poate vinde rapid o parte din orice proprietate.

Unele întreprinderi nu au o astfel de oportunitate, deoarece activele lor nu pot fi traduse rapid în bani. De aceea sunt obișnuite să se clasifice la activele lichide, adică proprietatea monetară a organizației, active rapide, de exemplu, diverse depozite sau.

Orice produse finite sunt implementate mult mai mult și se referă la al treilea grup. Investițiile financiare pe termen lung reprezintă cel de-al patrulea grup. Comparația instrumentelor active și pasivă oferă o evaluare.

La analiza coeficientului de independență financiară, trebuie să urmați următorul plan:

Rezultatul analizei vă permite să simulați sustenabilitatea financiară a organizației pentru o anumită perioadă de timp.

Stabilitatea financiară este câteva specii:

O unitate similară se face pe baza nivelului fondurilor împrumutate în activele proprii ale organizației.

Activitatea financiară și economică a întreprinderii caracterizează independența economică față de implicarea fondurilor terță parte. Acest indicator este coeficientul independenței financiare.

Coeficientul de autonomie este o întreprindere privată între propria capitală capitală și a atras investiții și capital. Esența sa este de a arăta care parte din activitatea profesională este asigurată de banii proprii și de un fel de active ale instituțiilor de credit. În mod obișnuit, aceste informații despre stabilitatea și durabilitatea organizației se referă la investitorii care sunt investiți în întreprindere și în activitățile sale.

De exemplu, instituțiile bancare și alți investitori iau o decizie cu privire la emiterea unui împrumut pe baza coeficientului: indicatorul de mai sus, cel mai probabil posibilitatea unui împrumut.

Indicatorul de autonomie peste 0,5 indică faptul că organizațiile pot fi de încredere, deoarece poate, în orice moment, să poată plăti cu toate obligațiile datoriei cu fondurile personale, chiar dacă unele sunt împrumutate.

Cu toate acestea, compania care există numai datorită fondurilor ridicate, nu poate fi dezvoltată pe deplin, deoarece este necesar să plătească în mod constant cu creditorii. Creșterea interesului nu dau să crească venitul întreprinderilor.

Cadrul rigid în care ar trebui să fie stabilit raportul independenței financiare, dar economiștii consideră că propriul său capital ar trebui să fie aproximativ egal cu numărul total de active.

De ce? Explicația este destul de simplă. Cu cerința creditorilor și a investitorilor în același timp, dați datorii în toate conturile existente, atunci, astfel, compania va fi capabilă să realizeze în siguranță jumătate din proprietatea formată. Indicatorul minim nu trebuie să scadă sub 30-40%.

Regulile bugetului de monedă în numerar cu Excel, puteți vedea.

Organizația poate fi recunoscută independent financiar În cazul în care, datorită surselor sale, nu numai active fixe (active imobilizate), dar și parte din activele curente.

Pentru rata Se utilizează independența financiară sistemul de indicatori absoluți și relativi, și anume:

– coeficientul de independență financiară generală (autonomie) , oferind o idee generală despre nivelul de independență financiară a organizației din surse împrumutate, adică. de la creditori, bănci și alți debitori;

– coeficientul de independență financiară în ceea ce privește activele curente caracterizarea nivelului de independență financiară a organizației din surse împrumutate (obligații față de creditori, bănci și alți creditori) în formarea activelor sale curente;

– coeficientul de independență financiară în rezerve Caracterizarea nivelului de independență financiară a organizației din surse împrumutate în formarea stocurilor sale.

- capital propriu în circulație

- Active pure

Coeficientul de independență financiară generală (K1) este obișnuit să se bazeze pe formula:

unde SK - capital și rezerve;

WB - moneda contabilă.

Stabilirea unui punct critic la nivelul de 0,5 este suficient de condiționat și este rezultatul următorului raționament: dacă la un anumit punct, creditorii, băncile și alți creditori vor prezenta toate datoriile la recuperare, organizația va fi capabilă să ramburseze ei, vânzând jumătate din proprietatea lor acoperită (formată) în detrimentul propriilor surse, chiar dacă a doua jumătate a proprietății se va datora oricăror motive pentru non-lichid.

Participarea echității în formarea activelor curente reflectă magnitudinea echității în cifra de afaceri a organizației 2 .

Capitalul propriu în cifra de afaceri (aproximativ) poate fi calculat în două moduri, rezultatele calculelor pe care ar trebui să fie în mod natural același, deoarece Ambele se bazează pe egalitatea bilanțului.

Aproximativ \u003d sk-wa

în cazul în care VA este active imobilizate, adică. Rezultatul i r. Soldul contabil;

SC - capitala organizației, adică Total 3 r. Soldul contabilității.

Calea II:

SK \u003d OA - Despre,

unde OA se transformă activele, adică. Total II r. Soldul contabil;

Obligațiile organizației, adică Suma rezultatelor 4 și 5 a bilanțurilor.

Aici ar trebui să se țină cont de faptul că rezultatul calculului KM poate avea un semn "-". Aceasta mijloace, ce, in primul rand , capitalul său propriu în circulația organizației lipsește și întreaga actualitate a activelor curente se formează din cauza surselor împrumutate și, În al doilea rând Capitalul propriu nu este suficient chiar și pentru formarea activelor imobilizate, adică Activele de peste mări în suma rezultatului negativ al calculului SCS sunt acoperite de obligațiile organizației.

NCD este baza pentru calcularea nivelului participării sale la formarea activelor curente, adică. Coeficientul de independență financiară în ceea ce privește activele curente, inclusiv. Stocurile și are, de asemenea, o semnificație analitică independentă în evaluarea practică a situației financiare a organizației.

Coeficientul de independență financiară în ceea ce privește activele curente (K2) 3, calculată prin următoarea formulă:

.

.

K2 caracterizează cota de participare a capitalului de capital propriu în formarea activelor sale curente.

În general acceptate, inclusiv. instalat în tehnicile oficiale valoarea de reglementare (limita inferioară) pentru 2 este valoarea egal cu 0,1..

Un indicator al independenței financiare în ceea ce privește activele curente poate fi completat cu o caracteristică, adică. coeficientul de independență financiară în ceea ce privește stocurile (K3), care este calculată prin următoarea formulă:

,

,

unde S - rezervele organizației (soldul contabil).

Valoarea de reglementare acceptată în general pentru 3 lipsesc. Recomandări privind drepturile de autor aici: de la 0,25 la 0,6-0,8 4.

Calculul coeficienților de independență financiară (durabilitate) va produce în tabel.

Indicatori de independență financiară (durabilitate)

(mii de ruble.)

|

Indicatori |

Valoarea de reglementare |

La începutul anului de raportare |

La sfârșitul anului de raportare |

Schimbarea |

|

|

Capital și rezerve | |||||

|

Obligații (total) | |||||

|

Soldul monedei | |||||

|

Mijloace fixe | |||||

|

Activele curente | |||||

|

Coeficientul de independență financiară (durabilitate) | |||||

|

Capitalul propriu în circulație (Skate): | |||||

|

Ii cale | |||||

|

Coeficientul de independență financiară în ceea ce privește activele curente | |||||

|

Coeficientul de independență financiară în ceea ce privește stocurile | |||||

|

Coeficientul de manevrabilitate |

Pe baza evaluării, o caracteristică suplimentară suplimentară, dar semnificativă a stabilității unei situații financiare, ca coeficient de manevrabilitate (K M):

.

.

Acesta arată ce parte a capitalului propriu se află într-o formă mobilă, permițând o manevră relativ liber cu aceste mijloace. Ministerul Economiei recomandate din Federația Rusă Valoarea de reglementare pentru K M este 0.2-0.5. Cu cât este mai apropiată valoarea indicatorului la m la marginea recomandată superioară, cu atât este mai mare posibilitățile manevrei financiare din cadrul organizației.

Analiza ulterioară a independenței financiare ar trebui să vizeze stabilirea posibilităților de creștere a acesteia, care ar trebui să fie asociată cu îmbunătățirea compoziției activelor (formarea fundamentată), o creștere a eficienței utilizării lor, deoarece Odată cu creșterea studiilor de capital și a accelerării cifrei de afaceri a activelor, cu alte lucruri fiind egale, sunt necesare resurse financiare mai mici, precum și o creștere a cantității de profitul net rămas la dispoziția organizației.

Măsuri de independență financiară :

1. Stabilirea capitalurilor proprii din cauza:

Capitalizarea profitului net;

Contribuții suplimentare ale fondatorilor;

Primirea noilor fondatori;

Emiterea suplimentară a acțiunilor.

2. Formarea rațională a activelor nerentare și actuale, ținând seama de profilul activității actuale a întreprinderii și a perspectivelor de dezvoltare a acesteia.

3. crește returnarea activelor imobilizate și accelerarea cifrei de afaceri a activelor curente.

Coeficientul de autonomie financiară (sau independența) prezintă ponderea activelor care pot fi acoperite în detrimentul fondurilor proprii ale întreprinderii. Activele rămase sunt acoperite cu capital împrumutat. Valoarea indicatorului este interesată de investitori, organizații bancare. Cu cât valoarea este mai mare, întreprinderea mai independentă.

Coeficientul de autonomie al fondurilor proprii este unul dintre indicatorii stabilității financiare a întreprinderii. Valorile lor caracterizează solvabilitatea pe termen lung a organizației.

Coeficientul de autonomie (concentrația de capitaluri proprii, proprietatea întreprinderii) ilustrează gradul de independență al organizației de la creditori. Definită ca raportul de capitaluri proprii cu amploarea tuturor bunurilor. Adică arată ponderea capitalurilor proprii în agregarea activelor și împrumutate.

Valorile mari indică indicarea stabilității financiare. Scăzută, dimpotrivă, la o dependență semnificativă de creditori.

Coeficientul de proprietate este aplicat de analiștii financiari, manageri de arbitraj, instituții de credit și investitori.

Indicator general de formulare:

CFA \u003d capital propriu și rezerve / active.

Valoarea tuturor bunurilor întreprinderii este luată în considerare (lichid maxim, rapid - lentă și mai dificilă față de relativ).

Formula conform balanței contabile:

CFA \u003d p. 1300 / p. 1700.

De fapt, aveți nevoie de numere din bilanț.

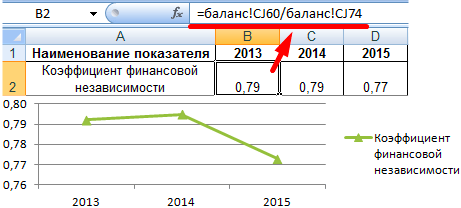

Calcularea raportului de independență financiară:

Indicatorul pentru trei perioade analizate nu a fost modificat foarte mult. Ce indică starea financiară stabilă a companiei. Pentru a trage concluzii cu privire la independența întreprinderii din fonduri împrumutate, trebuie să cunoașteți valoarea valorii.

ADOPTĂ Restricție de reglementare pentru întreprinderile din Rusia -\u003e 0,5. Cu cât este mai mare indicatorul, cu atât este mai stabilă condiția financiară a organizației. Valoarea optimă este de 0,6-0,7.

Dacă coeficientul a abordat unitatea cât mai mult posibil, poate rata de dezvoltare a companiei este constrânsă. Compania nu atrage intenționat capital împrumutat și, prin urmare, este privată de o sursă suplimentară de finanțare. La urma urmei, în detrimentul fondurilor împrumutate crește într-adevăr veniturile. Pe de altă parte, dacă situația pieței se înrăutățește, situația financiară a companiei se va deteriora.

Valorile coeficientului întreprinderii studiate (vezi mai sus) nu se încadrează sub 0,75. Ce concluzii se pot face:

Valoarea de reglementare a indicatorului este generalizată. Coeficientul de independență financiară al unei anumite societăți trebuie comparat cu același indicator al întreprinderilor unei industrii. Această abordare va permite stabilirea locului exact al companiei lor în rândul concurenților.