Сегодня любой плательщик, будь то физическое или юридическое лицо, индивидуальный предприниматель, может производить переводы денежных средств, причем, как со своего банковского счета, так и без открытия счета. Для этого ему нужно будет просто заполнить соответствующим образом платежное поручение.

Документ, который называется «платежное поручение» заполняется к оплате чаще всего:

Кроме того, платежное поручение необходимо для осуществления перевода от одного физического лица в пользу другого физического лица или же между своими счетами или вкладами. Платежное поручение можно представлять в банк на:

Говоря языком специалистов, платежное поручение — это одна из форм безналичного расчета, которая представляет собой распоряжение владельца данного счета или же плательщика своему банку о банковском переводе определенной суммы на счет получателя, открытого в этом или каком-либо другом банке. При расчетах таким путем банк обязуется на основании поручения плательщика из тех средств, которые находятся на его счетах, перевести указанную в поручении денежную сумму на счет, отмеченный плательщиком.

Причем, перевод должен быть в срок, предусмотренный законодательно, или же в срок, устанавливаемый в соответствии с ним в том чслучае, когда более короткий не предусмотрен по договору банковского счета. Платежное поручение по договоренности сторон может быть срочным или досрочным. Срочное платежное поручение применяется в следующих случаях:

Поле 1, будучи наименованием документа, заполняется как «платежное поручение». Следующее поле под номером два — это номер формы согласно ОКУД ОК 011-93. В третьем поле указывается цифрами номер платежного поручения. Затем заполняются дата, вид перевода к оплате, сумма прописью. После этого в поле 8 вписываются данные плательщика, номер лицевого счета, наименование и местонахождение банка, в котором открыт счет плательщика. Затем подробно и без ошибок вписываются все реквизиты получателя - физического лица или счета, на который переводятся штрафы, пени, госпошлина и другие государственные сборы.

Поля от 101 до 110 плательщиками или уполномоченными лицами заполняются для выплат различного налогового сбора, госпошлины, штрафа, пени и т.д. В них указывается информация, которая установлена Министерствами по налогам и сборам и Минфином, а также Таможенным комитетом. Каждое поле от 101 до 110 заполняется только при оформлении платежа перечисления налогового взноса, а также таких сборов как госпошлина, штраф и другие аналогичные обязательства к уплате по данным пунктам. Для других случаев эти поля нужно оставлять пустыми.

Поле 106 - это поле, в котором указывается основание платежа. Это могут быть коды ЗД, АР, ТР и т.д.). Показатель основания платежа выражается двумя знаками, которые бухгалтер компании или индивидуальный предприниматель должен выбрать и заполнить в графе «основание платежа». Показатель основания платежа может принимать одно из десяти значений, расшифровка которых следующая:

Другим важным для заполнения полем является поле 110 — "тип платежа". Оно тоже имеет знака. Расшифровка каждого знака показывает следующий показатель:

Сумма ежемесячного авансового платежа - показатель с аббревиатурой ТП, подлежащий к уплате согласно полю 106 платежного основания, рассчитывается следующим образом:

При этом, если показатель к оплате отрицательный или равен нулю, то в соответствующем квартале в поле 106 выплат не осуществляется.

Сегодня вопрос о том, как заплатить налоги, настолько же актуален, как и вопрос о том, как и где можно заработать деньги . В обязанности налогового инспектора входит в первую очередь налоговый контроль за деятельностью компания и индивидуальных предпринимателей. Он необходим для проверки правильного исполнения законодательства данным налогоплательщиком.

В ходе налогового аудита инспекторы могут обнаружить нарушения, за которые на налогоплательщика может быть наложен штраф. Кроме того, предпринимателю необходимо будет заполнить платежку, в которой будет в поле 106 указан код АП. АП - погашение задолженности на основании акта проверки, осуществляется на основании решения налогового инспектора.

Кроме того, АП, заполняемый в поле 106, может быть осуществлен в случае выездной проверки. Налоговая инспекция обязана подготовить акт с указанием суммы АП в течение десяти рабочих дней. Названный срок уплаты АП может быть продлен, однако на срок не более одного месяца (согласно п. 1 ст. 101 НК).

Если в названный срок организация не рассчитывается с бюджетом, т.е. не заполняет платежное требование по пункту АП, то налоговой инспекцией в течение десяти рабочих дней с момента вступления решения в силу направляет требование об уплате, в которую, помимо пункта АП поля 106 предпринимателю уже придется включить и пункты ТР, АР и СА. Коды ТР, АР и СА подлежат заполнению в случае уплаты не только задолженностей, но и пени или штрафов, начисленных по результатам налоговой проверки.

При погашении задолженностей в бюджет по требованию о выплате налогов или сборов от инспектирующего налогового органа (код АР) или же в связи с введением внешнего типа управления (ВУ), а также в случае отсроченной или рассроченной, реструктурируемой или же приостановленной к уплате задолженности в показателях налогового периода АР и ТР в поле 106 должна быть проставлена вполне конкретная дата. И она должна быть взаимосвязана с показателем основания платежа ТП.

Например, когда показатель (в поле 106) принимает значение ТР, тогда в поле 107 плательщику или же уполномоченному им лицу нужно будет указать срок уплаты, который установлен в требовании от проверяющего органа к уплате государственных сборов. Однако в случае, когда показатель основания платежа в данном поле — код РС, то следует вписывать дату уплаты указанной части рассроченной суммы согласно установленному к оплате графику рассрочки.

А если налогоплательщик заполняет платежку по оплате задолженности согласно акту проведенной проверки - код АП или же по исполнительному документу — код АР, то в показателе налогового периода в поле 107 следует проставлять цифру «0». Или когда, например, налогоплательщик заполняет основание для досрочной выплаты налога (ЗД), то в этом случае в показателе налогового периода в том же поле указывается только предстоящий налоговый период, за который на данный момент уплачивается налог/сбор по коду ЗД.

В поле 108 заполняет номер того документа, на основании которого производится оплата. Например, при основании к оплате ТР заполняется номер требования от налогового органа об уплате налоговых сборов, при АР — номер того исполнительного документа, который составлен на основании исполнительного производства, а при ЗД проставляется «ноль»..

В поле 109 нужно указывать дату составления документа, на основании которого заполняется бланк к оплате. Для текущих платежей ТП указывается дата декларации, которая представлена в налоговый орган — дата подписи ее налогоплательщиком или другим уполномоченным лицом. Если же добросовестный плательщик сознает свою ошибку и добровольно погашает свою задолженность по истекшим периодам в отсутствие требования об уплате, т.е. при значении показателя основания ЗД, в показателе поля о дате документа перед ЗД проставляется опять «ноль».

Для всех остальных платежей, кроме ЗД, по которым требование к оплате заполняется в соответствии с требованием проверяющего органа, в том числе и при значении показателя ТР, в поле даты документа проставляется дата данного требования. Выплаты по налогам, а также по иным перечислениям в российский бюджет обладают рядом собственных особенностей. Только в них есть необходимость заполнения полей 101, 104-110. Бланк поручения обязательно должен содержать информацию как о наименовании данного документа, так и о коде данной формы, номере и о дате составления.

Кроме того, форма данного документа предусматривает обязательное указание всех основных реквизитов лица, которое осуществляет перечисление — номера счета и ИНН, а также его банковского учреждения - БИК-а - банковского идентификационного кода, номера корсчета, субсчета. И конечно, в ней должны быть указаны все реквизиты получателя и банка, обслуживающего получателя.

Не секрет, что реквизиты платежного поручения нужно заполнять очень внимательно. Ведь если вы допустите ошибку, ваш налог будет считаться неуплаченным. Соответственно, придется заново перечислять сумму налога в бюджет. А если ошибку вы обнаружите уже после окончания установленного срока уплаты, надо будет также уплатить пени. Редакция PPT.ru готова рассказать о тонкостях оформления платежного поручения по НДФЛ.

Для того, чтобы деньги попали по назначению, необходимо правильно заполнить платежное поручение на перечисление обязательного платежа. Форма платежного поручения утверждена положением ЦБ РФ от 19.06.2012 N 383-П «Положение о правилах осуществления перевода денежных средств» (далее Положение 383-П).

Порядок заполнения платежек на уплату налогов установлен Приказом Минфина России от 12.11.2013 N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Уплата налога может быть произведена налогоплательщиком самостоятельно либо иным лицом за него (п.1 ст.45 НК РФ). Уплата налога осуществляется в валюте Российской Федерации (п. 5 ст. 45 НК РФ).

В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном статьями 46 , 47 , 48 НК РФ.

Платежное поручение разбито на поля, каждое из которых имеет свой номер. Уникальные номера закреплены в Положении 383-П.

Рассмотрим значения основных полей этого документа, которые чаще всего вызывают вопросы в заполнении.

В данной статье мы рассмотрим как заполнить платежное поручение на штрафы. Разберем часто встречающиеся ошибки.

Если ООО или ИП сделали ошибки, в результате которых налог, сбор или взнос оказались неуплаченными, или же бухгалтер пропустил сроки отправки средств на уплату налогов, вскоре предприятие получит требование от ФНС о перечислении недоплаченных сумм. Кроме того, будет назначен штраф и начислены пени.

И здесь понадобится умение грамотно заполнять платежные поручения на уплату штрафов, иначе налоговая инспекция будет вынуждена применить более жесткие меры по отношению к злостному неплательщику.

Для перечисления сумм штрафа или пени в платежное поручение заносятся те же реквизиты ИФНС, что и при уплате налогов и сборов. Получателем платежей будет отделение налоговой службы, за которым закреплено ваше предприятие, и куда вы регулярно отправляете отчеты по перечисленным в бюджет платежам.

Строка должна содержать то же значение, что и при отправке денежных средств по налогам: .

Если компания уже получила уведомление от ФНС о том, что ее оштрафовали, или что была начислена пеня, в документе может быть обозначен уникальный идентификатор начислений (далее - УИН), это значение пригодится для заполнения поля. В случае, когда в бумаге от ФНС нет УИН, значение данного поля остается нулевым.

ОКТМО зависит исключительно от места регистрации ООО или прописки ИП, поэтому его значение совпадает с тем, которое обычно ставится при перечислении сумм налогов.

Строка будет содержать одно из двух значений:

Поля 108/109 будут содержать в себе значение в случае, если предприятие по собственной инициативе решило уплатить штраф. А если он платится по настоянию ФНС, в данных графах вносятся No и дата из требования, полученного от ФНС, соответственно.

В строке 107 также будет стоять ноль, если официального уведомления нет. Если оно было получено, сюда будет записан срок оплаты, указанный в документе.

Самое важное - это правильно указать код бюджетной классификации (КБК). Здесь главное помнить, кто код используется не тот, который относится к периоду, в котором были нарушения, повлекшие штраф. КБК заносится тот, который относится к году, в течение которого фактически происходит оплата.

ФНС вправе назначить штраф, основываясь на законах не только НК РФ, но и КоАП.

Также важно знать, что КБК по недоплаченному налогу и по штрафу/пеням по нему различаются, для всех трех придется заполнять свои платежные документы. Читайте также статью: → «Плановые проверки Роспотребнадзора ИП и ООО. Что проверяет, сроки и штрафы«.

В данной таблице мы рассмотрим коды бюджетной классификации по налоговому и уголовному Кодексу, а так же по статьям Кодекса об административных правонарушениях.

В этой таблице расписаны размеры штрафов для предприятий, частных лиц и физ. лиц.

Поле должно содержать уплачиваемую сумму прописью, а - цифрами.

ИНН (состоит из десяти цифр для ООО и из двенадцати цифр для ИП),

КПП (предприниматели не заполняют),

Наименование предприятия-плательщика (или инициалы предпринимателя),

No счета, откуда списываются средства;

Наименование банка, - БИК, - корреспонд. счет) плательщика.

Банк вашего ИФНС (получателя денег), - БИК, - счет.

Название ИФНС, - No ее счета, - ИНН, - КПП.

Остаются незаполненными.

Основание платежа:

Период платежа.

No документа — .

Дата оформления бумаги, ставим или дату документа, если предприятие получило требование от ФНС.

Поле — . Строка должна содержать данные о том, что уплачивается штраф или пеня.

Кроме того, вы увидите внизу документа «М.П.» (место печати). Она нужна, если платежное поручение подается в бумажном виде, однако ООО и ИП вправе и тогда отказаться ее ставить.

И, наконец, в область проставляются рукописные или электронные подписи людей, имеющих право подписи подобных документов.

Область выделена для отметок банка. Читайте также статью: → «Платежное поручение: форма 0401060, скачать бланк«.

Когда на руках есть уведомление от ФНС о том, что вы были оштрафованы, или вам были начислены пени, появляются данные для занесения в некоторые графы платежки, которые остались бы нулевыми при его отсутствии:

Ячейка : вместо нуля записываем УИН.

Ячейка : указываем налоговый период.

Ячейка : сообщаем No документа (требования ФНС).

Ячейка : датой документа будет день получения бумаги от ФНС.

Как мы уже говорили, разницей между заполнением платежки при наличии задокументированного требования ФНС и ее заполнением без уведомления от ФНС, заключаются в том, что ячейки 22, 107, 108 и 109 будут содержать значение «0».

Ежемесячно, до 15-го числа платежи по страховым взносам за прошлый месяц должны быть перечислены в бюджет. Если эта дата пришлась на выходной или праздничный день, по закону расчет производится в ближайший трудовой день. Если данные требования игнорировать, штрафов и пеней избежать не удастся. Они будут начислены не только за несвоевременно осуществленную оплату, но и за неверный расчет сумм платежей и, как следствие, перечисление денежных средств в неполном объеме.

Пеня назначается со следующего же дня по окончании утвержденного законом срока и будет начисляться каждый день вплоть до погашения задолженности. Ее размер находится в прямой зависимости от актуальной ставки рефинансирования и равен 1/300 ее части.

Формула расчета суммы пеней:

П = СН * СР * 1/300 * ДП , где

СН - сумма недоимки по взносам,

СР - ставка рефинансирования,

ДП - число дней просрочки.

Пример расчета начисленных пеней

ООО «Компания» уплатила страховые платежи за июль 2016г. в полной мере только 31 августа, а нужно было осуществить денежный перевод до 15 августа. Получается, пеня будет назначена за 15 календарных дней (с 16 августа по 30 августа включительно). Пусть долг по взносам организации составлял 30 тысяч рублей, а ставка рефинансирования на тот момент равнялась 10% годовых.

ООО «Компания» рассчитается по пеням, перечислив:

30 000 (руб) * 10% * 1/300 * 15 (дней) = 150 рублей.

Что касается наложения штрафа, то его размер составит 20% от суммы страховых платежей, удержанных компанией. Если будет доказан преднамеренный характер неуплаты взносов, штраф будет удвоен. Читайте также статью: → «КБК ЕНВД: пени, штрафы«.

Штраф в случае расчетов по страховым платежам будет наложен на предприятие, если:

Бывает так, что штрафа удается избежать, но это вероятно только при возникновении ситуаций, когда организация допустила ошибки в подсчете сумм взносов, полагающихся к перечислению, однако по итогам года выплатила все суммы верно.

Случается так, что предоставленный отчет содержит верные данные о сумме платежей, но в уплату взносов поступила сумма не целиком. Штрафовать вправе только за то, что фирма нарочно вводит в заблуждение сотрудников ФНС, указывая в отчете заниженную базу для начисления взносов, величина которой зависит от сумм, переданных работникам предприятия в рамках одного года. Для просрочек платежей существуют пени, основание же для штрафования отсутствует.

С 1 января 2017 г. расчеты по страховым взносам будут отданы под контроль ФНС, а значит и меры наказания за просрочки и недоимки по платежам теперь будут назначаться по аналогичному с налогами и сборами порядку.

Теперь организации не должны будут уплачивать пени за тот день, когда они произвели платежи по взносам, ранее пеня назначалась и на эту дату тоже. Отсюда следует, что при осуществлении оплаты на один день позднее крайнего срока, последствий в виде пеней не будет. На сумму пени за этот день можно будет оформить возврат как на лишнюю уплату средств. Если сумма незначительная, то это не стоит того.

Штрафовать предприятие ФНС будет только тогда, когда бухгалтером компании была преднамеренно занижена облагаемая страховыми взносами база.

Изменения в реквизитах для уплаты штрафов и пеней в Москве и Московской области

6.02.2017г. вступили в силу изменения по реквизитам ФНС в платежных поручениях для города Москвы и области:

Изменения в платежных документах, оформляемых по Московской области, связаны с тем, что счета Управления Фед. казначейства по МО в Отделении 1 Москва отдаются на обработку в Главное Управление Банка России по ЦФО:

В данной таблице расписаны законодательные акты РФ.

online-buhuchet.ru

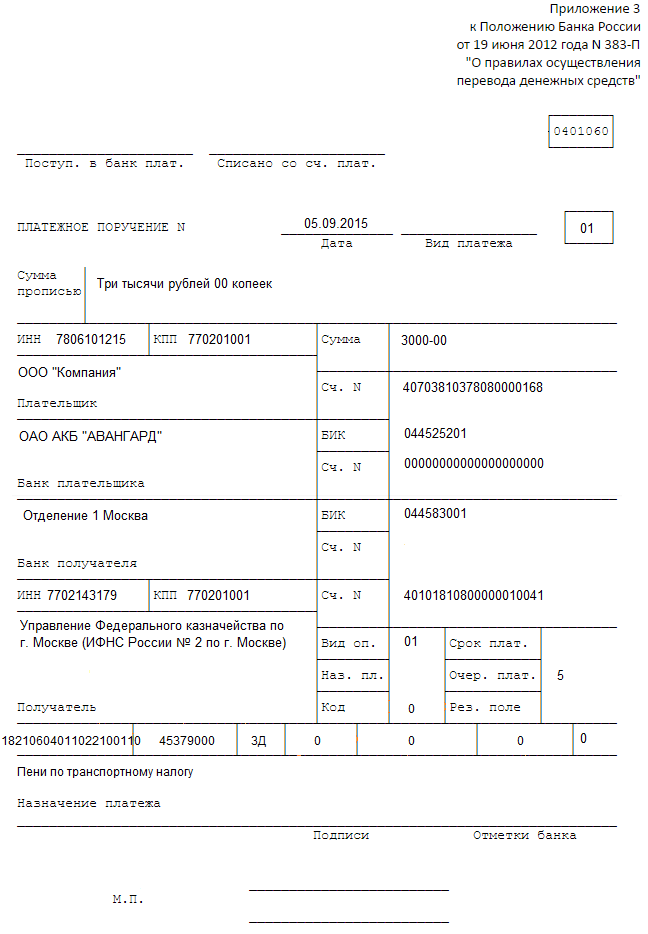

Пример платежного поручения на уплату штрафа по транспортному налогу

Пример платежного поручения на уплату штрафа по транспортному налогу

За совершение налогового правонарушения к организации или физлицу могут быть применены налоговые санкции в виде денежного взыскания – штрафа (п.п. 1,2 ст. 114 НК РФ). О том, как оформить платежное поручение на уплату штрафа расскажем в нашей консультации и приведем пример такой платежки.

При оформлении платежного поручения на перечисление платежей в бюджетную систему РФ необходимо руководствоваться Правилами, утв. Приказом Минфина России от 12.11.2013 № 107н, Положением, утв. Банком России 19.06.2012 № 383-П.

Напомним также, для того, чтобы обязанность по перечислению штрафа считалась исполненной, необходимо правильно указать в платежке счет Федерального казначейства и наименование банка получателя (пп. 4 п. 4, п. 8 ст. 45 НК РФ).

Чтобы узнать эти реквизиты, можно обратиться в свою налоговую инспекцию, воспользоваться сервисом «Адрес и платежные реквизиты Вашей инспекции» на сайте ФНС nalog.ru или воспользоваться Справочником бухгалтера на нашем сайте.

Один из важных показателей платежного поручения на уплату штрафа – код бюджетной классификации (КБК), отражаемый в поле 104 платежного поручения (п. 5 Правил, Приложение 2 к Приказу Минфина от 12.11.2013 № 107н).

Эти коды, применяемые в 2017 году, можно посмотреть на нашем сайте. Необходимо учитывать, что при уплате штрафов 14-17-ый разряды КБК принимают значение 3000 (за исключением отдельных видов страховых взносов).

Поясним заполнение иных полей платежного поручения на уплату организацией или ИП своего штрафа (Правила указания информации, Приложение № 2 к Приказу Минфина от 12.11.2013 № 107н):

Для того чтобы деньги попали в бюджет, необходимо правильно заполнить платежное поручение. Иначе деньги не поступят на нужный счет и будут учтены как другой платеж или отнесены к категории невыясненных. Правила заполнения платежного поручения прописаны в Приказе Минфина России от 12.11.2013 № 107н. Используется форма 0401060, приведенная в приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Образец заполнения платежки НДФЛ 2018 года вы найдете ниже.

![]()

Оплату налога нужно осуществить не позже одного рабочего дня, следующего за днем выдачи дохода (п. 6 ст. 226 НК РФ). Исключение сделано для отпускных и больничных: по ним налог надо уплатить не позднее последнего дня того месяца, в котором работнику выданы соответствующие средства.

Следовательно, если вы в один день перечисляете НДФЛ с зарплаты за предыдущий месяц и с отпускных за текущий месяц, то и на зарплатный, и на отпускной НДФЛ нужно заполнить свое платежное поручение (письмо ФНС от 12.07.2016 № ЗН-4-1/).

Сумму указываете в полных рублях. Действует правило: налоги в бюджет перечисляйте в полных рублях, округляя копейки по правилам арифметики: если менее 50 копеек - отбрасывайте их, а если более - округляйте до полного рубля.

Все поля обязательны к заполнению. Дата и сумма списания указываются цифрами и прописью. Нумеруются платежные поручения в хронологическом порядке.

Каждому ее полю присвоен свой номер. Разберем правила подробнее.

В поле 101 должен проставляться статус плательщика. При оплате НДФЛ бюджетная организация является налоговым агентом, поэтому указываем код 02.

В графе «Получатель» укажите «Управление Федерального казначейства по соответствующему региону», в скобках - наименование налоговой инспекции. В других графах указывается ИНН, КПП инспекции.

Еще одним важным реквизитом является код КБК, в платежном поручении для этого нужно заполнить специальный реквизит - поле 104.

В реквизите 21 указывается очередность. Она определяется в соответствии с 855 ст. ГК РФ. При перечислении налога могут быть указаны значения «3» и «5». Они определяют, в каком порядке банк будет проводить операции, если денежных средств на счете организации недостаточно. При ежемесячном перечислении НДФЛ в поле 21 указывается значение «5». Если перечисляете налог по требованию ИФНС, то указываете значение «3».

В поле 105 указывается ОКТМО в соответствии с Общероссийским классификатором, который утвержден приказом Росстандарта от 14.06.2013 № 159-СТ. С 25.04.2017 в платежных поручениях надо указывать 8-значный код ОКТМО.

Поле 106 предназначено для идентификации платежа по его целевой направленности. Основания указываются с помощью буквенного кода:

В случае невозможности указать значение показателя ставится 0.

В поле 107 надо указывать периодичность уплаты налоговой суммы или конкретную дату. Периодичность - это, по сути, налоговый период, за который перечисляются деньги. Может быть: раз в месяц, в квартал, раз в полугодие или за год. Для перечисления за октябрь 2018 года нужно указать «МС.10.2018».

В реквизите 108 пишется «0». Исключением являются случаи погашения задолженности по требованию контролирующих органов. Тогда нужно ставить его номер.

В поле 109 указывается дата подписания декларации по уплачиваемому налогу или «0», если налог перечисляется в бюджет раньше сдачи декларации. В случае погашения задолженности по требованию налоговиков в этом поле указывается его дата.

У такого платежного поручения есть как сходства с обычным (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее, а затем приведем образец платежки на пени по НДФЛ 2018.

Первое отличие - КБК (реквизит 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода - 2100.

Второе отличие платежного поручения по пеням - реквизит 106. Возможны следующие варианты:

Третье отличие - реквизит 107. Его значение зависит от того, что послужило основанием для платежа:

Если вы платите пени самостоятельно, в полях 108 и 109 ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа - основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

Несвоевременная уплата налогов или выполнение запрещенного действия ведет к взысканию штрафа.

Если раньше компании выполняли все операции с помощью наличных средств, то сегодня действие осуществляется с помощью перевода на счет организации.

Чтобы деньги были перечислены, потребуется сформировать платежное поручение в налоговую. Бланк можно скачать в интернете.

Использование платежного поручения существенно облегчает процесс расчета с другими организациями. Бухгалтерии не придется иметь дело с наличностью.

Собравшись составить платежку, клиент должен помнить, что документ используется не только для погашения штрафов в налоговой инспекции.

Бумага заполняется, если требуется:

Перечень может включать и другие случаи. Использовать документацию можно, если ее применение не противоречит действующему законодательству.

Платежное поручение – документ, обязывающий кредитное учреждение, в котором находятся финансы фирмы, перевести часть денег получателю. Капитал поступит контрагенту в зависимости от скорости проведения операций в банке.

Получатель может иметь счет в этой же организации или выполнять обслуживание в другом банке. На процедуру проведения операции факт не влияет. Документ имеет строгую форму.

Субъекты хозяйственной деятельности используют бланк формы 0401060. Сотрудники организации, ответственные за проведение операции, должны самостоятельно заполнять формуляр.

Действие можно выполнить с помощью:

Платежку можно принести в печатном виде или направить в организацию в качестве электронного документа.

Должностное лицо, ответственное за выполнение операции не может перевести денежные средства без основания.

Как заполнить платежное поручение онлайн, читайте здесь.

Кроме того, в документе присутствует поле 106, в которое нужно внести соответствующую информацию. Графа имеет 2 клетки. В них необходимо прописать буквенное обозначение данных.

Ответственное лицо должно указать в графе одно из следующих значений:

Информация обязательно должна присутствовать в бумаге. Ее отсутствие приведет к тому, что перевод средств и погашение налогового штрафа выполнены, не будут.

Основным документом, регулирующим процедуру заполнения платежного поручения, выступает приказ МинФина №107н. В нормативно-правовом акте присутствует информация о нюансах составления бумаги.

Чтобы узнать соответствие размера взыскания, наложенного государственным органом на организацию, владелец бизнеса должен обратиться к Налоговому Кодексу РФ.

Внести все данные в платежное поручение не получится без приказа МинФина №65н. Сведения, содержащиеся в нем, необходимы для заполнения поля №104.

В графе требуется прописать 20-значный код, присвоенный бюджетной организации. Сведения о реквизите содержатся в приложении 6 приказа.

Например, если организация перечисляет деньги за штраф, который был наложен из-за отсутствия выплат по налогу на прибыль или НДФЛ, в платежке потребуется указать код 18210101000003000110.

Следует помнить, что цифровые обозначения разных взысканий различаются. Если требуется оплатить сразу несколько штрафов, платежка оформляется для каждой операции.

Перед тем, как приступать к заполнению поручения, человек, ответственный за проведение операции, должен внимательно ознакомиться с приказом МинФина РФ №107н. Здесь описаны правила внесения информации в платежку.

Ознакомившись с приказом, должностное лицо оградит себя от необходимости выполнять процедуру заполнения бланка поручения повторно, например, из-за допущенных ошибок.

Согласно действующему законодательству, если деньги по платежному поручению будут перечислены в бюджет РФ, в документации требуется заполнить поля 101-110. Остальные графы не должны содержать информацию.

Это позволяет существенно сэкономить время на проведении процедуры и упростить ее выполнение. Перечисление капитала в счет уплаты штрафов и пени в налоговую инспекцию попадает под действие вышеуказанных правил.

Выплата взысканий осуществляется на те же реквизиты, на которые организация переводит отчисления в пользу государства. Очередь платежа при этом не изменяется.

Видео: заполняем платежное поручение

Если организация получила требование об уплате штрафа, оно будет содержать уникальный идентификатор начислений. Если организация решит рассчитаться по задолженности, она должна указать УИН в платежке.

Данные вносятся в графу Код. Чтобы бумага считалась действительной, потребуется указать и другую информацию. Сведения вписываются в:

Раньше требовалось внести информацию и в поле 110. Однако МинФин отменил своим приказом необходимость выполнения этого действия. При этом на заполнении реквизитов оформление документа не заканчивается.

Потребуется внести данные в строку – назначение платежа. В разделе прописывается вид перечисления и основание для его выполнения.

После того как предприниматель внес необходимую информацию, он должен тщательно изучить документ на предмет правильности заполнения.

Ошибки чреваты отклонением платежки и необходимостью ее повторного заполнения. Если все реквизиты указаны, верно, должностное лицо может направлять документ по месту назначения.

Процедура составления платежки для погашения налога на прибыль похожа на выполнение аналогичной операции для уплаты штрафа.

В документе должна присутствовать следующая информация:

Заполнять бланк нужно внимательно. Если в данных о взаимодействующих сторонах будет допущена ошибка, банк выполнит отправку денежных средств, но принимающая сторона не сможет их получить.

Невнимательный сотрудник, ответственный за внесение сведений в платежку, может потерять средства организации. Деньги можно вернуть, однако для этого потребуется выполнить ряд дополнительных операций.

Чтобы оградить себя от необходимости заполнения дополнительных бумаг и неоднократных визитов в банк, требуется проявить внимательность.

Чтобы облегчить процедуру заполнения, можно использовать программное обеспечение. Популярным приложением, позволяющим внести данные в платежное поручение, выступает 1С.

Современные технологии позволяют выполнить большинство операций удаленно. Перечисление денежных средств в качестве уплаты налогов или штрафов не является исключением.

Сервис налоговой службы позволяет выполнить действие в режиме онлайн. Для выполнения операции требуется перейти на сайт государственного органа и выбрать соответствующий раздел, предназначающийся для юридических лиц и ИП.

Как формируется квитанция по оплате коммунальных услуг, читайте здесь.

Образец платежного поручения ФСС в 2018 году, смотрите здесь.

Система предложит заполнить онлайн-форму. Данные вводятся пошагово. Требуемые сведения идентичны информации, которую нужно указать при составлении бумажной платежки.

Использование программы 1С существенно облегчит процедуру составления документации.

Чтобы выполнить действие потребуется:

Заполнение завершено. Человек, осуществлявший операцию, должен еще раз внимательно проверить все реквизиты. Если данные введены правильно, можно выполнять формирование бланка.

Как видно, платежное поручение позволяет существенно упростить процедуру осуществления расчетов по обязательствам.

Бухгалтерии не придется иметь дело с наличностью, что позволит оградить компанию от составления дополнительных бумаг.

Если возникнет необходимость сформировать по решению в налоговой платежку на штраф, то образец 2018 года поможет быстрее произвести заполнение документа.

В поле 107 укажите:

Первые два знака кода характеризуют периодичность уплаты налога. Например, при ежемесячной уплате налога первые два знака будут «МС». Четвертый и пятый знаки - это номер налогового периода. Например, если налог уплачивается за май, укажите «05». Знаки с седьмого по десятый указывают на год, в который входит налоговый период. Например, 2016. Между собой эти три группы знаков разделяются точками. Таким образом, при перечислении, например, НДПИ за май 2016 года в поле 107 нужно указать «МС.05.2016».

Подробнее о формировании кодов налогового периода при заполнении платежных поручений см. таблице .

Если по годовому платежу предусмотрено более одного срока уплаты и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода укажите эти даты. Кроме того, конкретную дату нужно указать при погашении задолженности, например «04.09.2016». В зависимости от основания платежа даты могут различаться:

| Код основания платежа (поле 106) | Какую дату указать в поле 107 |

|---|---|

| ТР | Срок уплаты, установленный в требовании налоговой инспекции об уплате налога |

| РС | Дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки |

| ОТ | Дата завершения отсрочки |

| РТ | Дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации |

| ПБ | Дата завершения процедуры, применяемой в деле о банкротстве |

| ПР | Дата завершения приостановления взыскания |

| ИН | Дата уплаты части инвестиционного налогового кредита |

Если погашается задолженность по акту (основание платежа АП) или исполнительному документу (основание платежа АР), в поле 107 укажите ноль («0»).

При досрочной уплате налога укажите первый предстоящий налоговый период, за который должна производиться уплата.

Пример указания основания платежа при досрочной уплате налога

В июне 2016 года «Альфа» досрочно перечислила в бюджет НДС за II квартал 2016 года. В платежном поручении бухгалтер «Альфы» указал код налогового периода:

КВ.02.2016.

Если недоимка по налогу выявлена самостоятельно, в платежном поручении на перечисление недоимки укажите тот период, за который доплачивается налог.

Пример указания основания платежа при самостоятельном выявлении недоимки

В апреле 2016 года бухгалтер «Альфы» самостоятельно выявил недоплату по НДС за II квартал 2015 года. Бухгалтер перечислил сумму задолженности в этом же месяце. В платежном поручении бухгалтер указал код налогового периода:

КВ.02.2015.

В поле 108 укажите:

В зависимости от основания платежа (поле 106), в платежном поручении могут быть указаны номера требований об уплате налога, решений о рассрочке (отсрочке), арбитражных решений и т. д. Полный перечень документов, номера которых могут быть указаны в поле 108 при уплате налогов, приведен в таблице .

Заполняя поле 108, символ «№» не указывайте.

При перечислении текущих налогов (основание платежа «ТП») и добровольном погашении задолженности за истекшие периоды (основание платежа «ЗД») в поле 108 указывайте значение «0» (п. 9 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Важно: предприниматели, перечисляющие страховые взносы за себя, в поле 108 должны указать идентификатор сведений о физическом лице, которым является СНИЛС (п. 6 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

В поле 109 укажите:

Дату документа нужно записывать в 10-значном формате «ДД.ММ.ГГГГ» (п. 10 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

В зависимости от вида документа, служащего основанием платежа, в платежном поручении могут быть указаны даты требований об уплате налога, решений о рассрочке (отсрочке), арбитражных решений и т. д. Полный перечень документов, даты которых могут быть указаны в поле 109 при уплате налогов, приведен в таблице .

При перечислении текущих налогов (основание платежа «ТП») в поле 109 укажите дату подписания налоговой декларации (расчета). При добровольном погашении задолженности за истекшие периоды (основание платежа «ЗД») в поле 109 укажите значение «0». Такой порядок предусмотрен пунктом 10 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

Если организация перечисляет налог раньше сдачи декларации или затрудняется с выбором показателя для заполнения поля 109, допускается указание значения «0». Такие разъяснения содержатся в письме Минфина России от 25 февраля 2014 г. № 02-08-12/7820.

С 1 января 2015 года поле 110 в платежных поручениях заполнять не нужно. Раньше в нем указывали тип платежа - пени, проценты и другие платежи. Теперь же такого требования нет, поле 110 оставляйте пустым. Это следует из подпункта «г» пункта 2 приложения к приказу Минфина России от 30 октября 2014 г. № 126н и подпункта 1.3 пункта 1 указания Банка России от 6 ноября 2015 г. № 3844-У.

В поле 24 «Назначение платежа» укажите дополнительную информацию, связанную с перечислением средств в бюджет и внебюджетные фонды.

Например, при уплате страховых взносов в данном поле можно указать краткое наименование внебюджетного фонда (ФСС, ФФОМС или ПФР) и регистрационный номер организации.

Если перечисляется налог, укажите наименование налога и за какой период производится уплата. Например: «Уплата НДС за I квартал 2016 года», «Уплата налога на прибыль за I квартал 2016 года».

При этом общее количество знаков в поле «Назначение платежа» не должно превышать 210 символов (приложение 11 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

Совет: При перечислении страховых взносов за текущие периоды в поле «Назначение платежа» обязательно указывайте месяц, за который взносы уплачиваются. Иначе, если у организации есть просроченная задолженность, фонд направит поступившие средства на погашение этой недоимки.

Если платежное поручение на перечисление страховых взносов не позволяет определить назначение платежа и период, за который производится уплата, то в первую очередь фонд зачислит взносы в счет погашения задолженности, сформировавшейся ранее. И только после этого оставшаяся часть суммы будет засчитана в счет текущих платежей. Такие указания Пенсионный фонд РФ дал своим территориальным отделениям в письме от 5 июня 2014 г. № НП-30-26/7052.

Если налог за плательщика перечисляет его уполномоченный представитель, в платежном поручении нужно указать, что он действует от имени представляемого. В частности, это возможно при уплате НДФЛ или госпошлины. Для этого в поле 24 «Назначение платежа» представитель указывает:

Например, у Кондратьева А.С. есть доверенность на уплату НДФЛ за Иванова А.А. Поле 24 платежного поручения Кондратьев заполнил так: «Налог на доходы физических лиц за 2015 год за Иванова Андрея Андреевича. По доверенности от 15 февраля 2016 года налог перечислил Кондратьев Александр Сергеевич».

Пример отражения основания платежа при перечислении задолженности по акту проверки

В 2016 году налоговая инспекция провела проверку «Альфы» за 2015 год. По результатам проверки «Альфе» доначислен НДС за I квартал 2015 года (решение от 2 июня 2016 г. № 250).

В июне 2016 года «Альфа» перечисляет в бюджет сумму доначисленного НДС.

Составляя платежное поручение, бухгалтер указал:

В назначении платежа бухгалтер указал: «Погашение недоимки по НДС за I квартал 2015 года по акту проверки».

Для печати плательщика на бумажных платежных поручениях отведено поле 43. В нем нужно проставить оттиск печати, зафиксированной в банковской карточке с образцами подписей и печати (приложение 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П). Разумеется, это требование актуально только в том случае, если у организации есть печать.

Для подписей лиц, уполномоченных подписывать платежные документы, в поручении отведено поле 44. В этом поле должен расписаться представитель организации или предприниматель, подпись которого зафиксирована в банковской карточке с образцами подписей и печати (приложение 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

Пример заполнения платежного поручения при перечислении НДС

17 апреля «Альфа» перечислила в бюджет 1/3 НДС (КБК 18210301000011000110) за I квартал в размере 17 000 руб.

В платежном поручении

В поле 109 «Дата документа» - дату подписания декларации за I квартал - 17.04.2016.

В поле 107 «Налоговый период» - период, за который уплачивается налог, - I квартал 2016 года (КВ.01.2016).

Пример заполнения платежного поручения при перечислении авансового платежа по транспортному налогу

Московское ООО «Альфа» (ИНН 7708123456) имеет на балансе автомобиль, который зарегистрирован по местонахождению обособленного подразделения в г. Курске. Обособленное подразделение «Альфы» зарегистрировано в ИФНС России по г. Курску.

КПП обособленного подразделения - 463201001.

10 июля «Альфа» перечислила в бюджет авансовый платеж по транспортному налогу (КБК 18210604011021000110) за II квартал в размере 400 руб.

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код 01.

В поле 109 «Дата документа» - значение «0» (т. к. платеж относится к текущему периоду, а составление расчета по транспортному налогу Налоговым кодексом не предусмотрено).

В поле 107 «Налоговый период» - период, за который уплачивается налог, - II квартал 2016 года (КВ.02.2016).

Пример заполнения платежного поручения при перечислении минимального налога при упрощенке

ООО «Альфа» (ИНН 7708123456) зарегистрировано в инспекции ФНС № 43 по г. Москве. Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами. По итогам 2015 года сумма начисленного единого налога оказалась меньше 1 процента от суммы доходов. Поэтому организация платит минимальный налог. С учетом авансовых платежей, перечисленных в бюджет в течение года, сумма минимального налога к доплате составила 14 000 руб.

31 марта 2016 года «Альфа» сдала налоговую декларацию и перечислила минимальный налог в бюджет. При заполнении платежного поручения в поле 101 «Статус плательщика» бухгалтер указал код 01, в поле 107 «Налоговый период» - период, за который уплачивается минимальный налог, - ГД.00.2015. КБК для минимального налога при упрощенке - 18210501050011000110.

Пример заполнения платежного поручения при перечислении единого налога при упрощенке (объект налогообложения «доходы»)

«Альфа» (ИНН 7708123456) зарегистрирована в инспекции ФНС № 43 по г. Москве.

25 апреля «Альфа» перечислила в бюджет авансовый платеж по единому налогу при упрощенке (КБК 18210501011011000110) за I квартал в размере 6000 руб.

При заполнении платежного поручения в поле 101 «Статус плательщика» бухгалтер указал код 01, в поле 107 «Налоговый период» - период, за который уплачивается авансовый платеж, - КВ.01.2016.

Пример заполнения платежного поручения при перечислении пеней по минимальному налогу при упрощенке

ООО «Альфа» (ИНН 7708123456) зарегистрировано в инспекции ФНС России № 43 по г. Москве. Объект налогообложения - «доходы».

16 октября «Альфа» перечисляет в бюджет пени по налогу за 2015 год на основании акта проверки налоговой инспекции от 1 октября 2016 года.

При заполнении платежного поручения в поле 104 бухгалтер указал КБК для перечисления пеней по минимальному налогу (182 1 05 01011 01 2100 110), в поле 106 - код акта налоговой проверки АП, в поле 107 - 0 (п. 8 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Пример заполнения платежного поручения при перечислении НДФЛ налоговым агентом

«Альфа» (ИНН 7708123456) зарегистрирована в инспекции ФНС № 43 по г. Москве.

«Альфа» имеет р/с 40702810400000001111 в АКБ «Надежный», к/с 30101810400000000222, БИК 044583222.

5 апреля «Альфа» перечислила в бюджет НДФЛ (КБК 18210102010011000110) за март в размере 39 000 руб.

При заполнении платежного поручения в поле 101 «Статус плательщика» бухгалтер указал код 02.

Пример заполнения платежного поручения при перечислении НДФЛ индивидуальным предпринимателем

А.А. Иванов (ИНН 771314996321), проживающий по адресу: г. Москва, ул. Михалковская, д. 20, кв. 41, зарегистрирован в инспекции ФНС № 43 по г. Москве.

10 июля Иванов перечислил в бюджет НДФЛ (КБК 18210102020011000110) за 2015 год в размере 30 000 руб.

В платежном поручении в поле 8 «Наименование плательщика» Иванов указал следующие данные:

Иванов Андрей Андреевич (ИП)//г. Москва, ул. Михалковская, д. 20, кв. 41//.

В поле 101 «Статус плательщика» указан код 09.

В поле 60 «ИНН плательщика» указан 12-значный код ИНН Иванова. В поле 102 «КПП плательщика» указан 0.

Пример заполнения платежного поручения при перечислении налога на прибыль консолидированной группы налогоплательщиков. Налог перечисляет ответственный участник консолидированной группы

Акционерное общество «Альфа» (зарегистрировано в г. Москве) является ответственным участником консолидированной группы налогоплательщиков. Другими участниками консолидированной группы налогоплательщиков являются «Торговая фирма "Гермес"» (зарегистрировано в г. Москве) и «Производственная фирма "Мастер"» (зарегистрировано в г. Санкт-Петербурге). Обособленных подразделений у участников группы нет.

При заполнении платежных поручений в поле «Плательщик» указано наименование ответственного участника группы («Альфа»). В полях, предназначенных для указания ИНН и КПП плательщика, указаны также ИНН и КПП ответственного участника группы («Альфа»).

В поле 101 «Статус плательщика» бухгалтер указал код 21.

На федеральную часть авансового платежа (300 000 руб.) бухгалтер «Альфы» составил одно платежное поручение и перечислил налог по своему местонахождению.

На региональные части авансового платежа бухгалтер «Альфы» составил:

Пример заполнения платежного поручения при перечислении налога на прибыль консолидированной группы налогоплательщиков. За ответственного участника налог уплачивает другой участник группы

Акционерное общество «Альфа» (зарегистрировано в г. Москве) является ответственным участником консолидированной группы налогоплательщиков. Другими участниками консолидированной группы налогоплательщиков являются ООО «Торговая фирма "Гермес"» (зарегистрировано в г. Москве) и ООО «Производственная фирма "Мастер"» (зарегистрировано в г. Санкт-Петербурге). Обособленных подразделений у участников группы нет.

Сумма авансового платежа по сроку уплаты 28 апреля составила 3 000 000 руб., из которых:

По условиям договора о создании консолидированной группы налогоплательщиков, если ответственный участник не может своевременно исполнить обязанность по уплате налога на прибыль, налог перечисляет другой участник группы. К 28 апреля «Альфа» не имела на расчетном счете суммы, достаточной для перечисления авансового платежа по налогу на прибыль. Обязанность по перечислению авансового платежа принял на себя «Гермес».

При заполнении платежного поручения в поле «Плательщик» указано наименование участника группы (ООО «Торговая фирма "Гермес"») и рядом в скобках - наименование ответственного участника группы («Альфа»). При этом в полях, предназначенных для указания ИНН и КПП плательщика, указаны ИНН и КПП ответственного участника группы («Альфа»).

В поле 101 «Статус плательщика» бухгалтер поставил код 22.

На федеральную часть авансового платежа (300 000 руб.) бухгалтер «Гермеса» составил одно платежное поручение и перечислил налог по местонахождению ответственного участника группы («Альфы»).

На региональные части авансового платежа бухгалтер «Гермеса» составил:

Пример заполнения платежного поручения организации при перечислении пенсионных страховых взносов

15 апреля «Альфа» перечислила страховые взносы на обязательное пенсионное страхование (КБК 39210202010061000160) за март в размере 275 000 руб. 70 коп.

В платежном поручении

Пример заполнения платежного поручения организации на перечисление недоимки, пеней по взносам на медицинское страхование в ФФОМС

Акционерное общество «Альфа» (ИНН 7708123456, КПП 770801001) имеет регистрационный номер в ПФР - 087-108-044556.

15 апреля отделение ПФР вручило «Альфе» требование от 15 апреля 2016 г. № 3 об уплате недоимки, пеней по страховым взносам на обязательное медицинское страхование в бюджет ФФОМС. Сумма недоимки за январь текущего года - 275 000 руб. 70 коп., пеней - 6050,02 руб.

В этот же день «Альфа» самостоятельно перечислила недоимку и пени.

Вплатежном поручении на перечисление недоимки бухгалтер указал:

Пример заполнения платежного поручения при перечислении взносов на социальное страхование на случай временной нетрудоспособности и в связи с материнством

Акционерное общество «Альфа» (ИНН 7708123456, КПП 770801001) имеет регистрационный номер в ФСС России -7712345678.

2 июля «Альфа» перечислила страховые взносы на случай временной нетрудоспособности и в связи с материнством (КБК 39310202090071000160) за июнь в размере 9000 руб. 32 коп.

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код 08.

В полях 109 «Дата документа» и 107 «Налоговый период» бухгалтер указал 0.

Пример заполнения платежных поручений предпринимателя при перечислении взносов на собственное страхование

И.И. Иванова (ИНН 770812345678, СНИЛС 150-223-667 19) проживает по адресу: г. Москва, ул. Лесная, д. 69, кв. 120.

При постановке на учет во внебюджетных фондах предпринимателю присвоены номера:

В поле 8 «Наименование плательщика» Иванова указала следующие данные:

Иванова Ирина Ивановна (ИП)//г. Москва, ул. Лесная, д. 69, кв. 120)//.

В поле 101 «Статус плательщика» указан код 24.

В поле 60 «ИНН плательщика» указан 12-значный код ИНН Ивановой. В поле 102 «КПП плательщика» указан 0.

Пример заполнения платежного поручения при перечислении страховых взносов за предпринимателя на основании исполнительного листа

ООО «Альфа» удерживает 50 процентов из зарплаты своего сотрудника - бывшего предпринимателя на основании исполнительного листа для перечисления на счет судебных приставов (задолженность по взносам на пенсионное страхование).

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код «19». Этот код указывают организации, которые удерживают из доходов должника и перечисляют в бюджет суммы задолженности на основании исполнительного документа.

Так как в поле 101 указан код «19», «Альфа» должна указать идентификатор сведений о физическом лице в поле 108, а именно обозначение кода паспорта «01» и номер паспорта сотрудника без пробелов - 01;8009845678.

В поле 22 «Альфа» проставила «0» вместо уникального идентификатора начислений, так как идентификатор должен быть установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15 июля 2013 г. № 3025-У).

В поле 104 некорректно указывать КБК, установленный для перечисления страховых взносов в Пенсионный фонд России, так как организация перечисляет задолженность сотрудника на счет судебных приставов. Для такой операции код КБК не установлен, поэтому «Альфа» проставила в поле 104 ноль.

В поле 105 «Альфа» указала ОКТМО по местонахождению службы - 45382000.

В полях 106, 107, 109 «Альфа» проставила нули (п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н). Поле 110 заполнять не нужно (приказ Минфина России от 30 октября 2014 г. № 126н).

Пример заполнения платежного поручения при перечислении госпошлины

ООО «Альфа» (ИНН 7708123456, КПП 7708010011) зарегистрировано в инспекции ФНС № 43 по г. Москве.

21 апреля «Альфа» перечислила в бюджет госпошлину за рассмотрение в Арбитражном суде г. Москвы искового заявления к ООО «Торговая фирма "Гермес"» о признании сделки недействительной (КБК 18210801000011000110) в размере 4000 руб. (условно).

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код 01.

Пример заполнения платежного поручения при перечислении госпошлины по решению суда

ООО «Альфа» (ИНН 7708123456, КПП 7708010011) проиграло судебный спор с Управлением ПФР № 2 по г. Москве и Московской области. Предмет спора - штраф за нарушение сроков представления сведений персонифицированного учета.

Арбитражный суд удовлетворил заявление Управления ПФР и взыскал с «Альфы» госпошлину за рассмотрение дела. В исполнительном документе на взыскание госпошлины указана сумма (2000 руб.) и уникальный идентификатор платежа (УИП) - 3713713713713311 (значения условные).

Наличие УИП в требовании об уплате госпошлины не освобождает организацию от указания других реквизитов, идентифицирующих платеж в бюджет (КПП и ОКТМО).

Администратором госпошлины за рассмотрение дел в судах является налоговая служба. Госпошлина уплачивается по месту совершения юридически значимого действия, то есть по местонахождению арбитражного суда (п. 3 ст. 333.18 НК РФ). Такой порядок действует и в том случае, если в исполнительном документе указаны реквизиты налоговой инспекции по местонахождению должника (письмо Казначейства России от 6 марта 2013 г. № 42-7.4-05/9.3-132).

Арбитражный суд расположен на территории, подведомственной ИФНС России № 43 по г. Москве. Поэтому в платежном поручении на уплату госпошлины бухгалтер «Альфы» указал:

Пример перечисления предпринимателем стоимости патента

Предприниматель И.И. Иванова занимается на территории Московской области деятельностью по ремонту одежды и применяет патентную систему налогообложения по виду деятельности «Ремонт и пошив швейных, меховых и кожаных изделий» с 1 апреля по 31 декабря.

21 апреля Иванова заплатила в бюджет первую часть стоимости патента в сумме 8908 руб. (условно), представив в банк платежное поручение .

19 октября Иванова перечислила вторую часть стоимости патента в сумме 17 817 руб. (условно), оформив платежное поручение .

Пример заполнения платежного поручения при перечислении торгового сбора в Москве

ООО «Альфа» ведет в Москве розничную торговлю через магазин с площадью торгового зала 65 кв. м. Магазин расположен в Центральном административном округе (территория ИНФС России № 8 по г. Москве).

Сумма торгового сбора за III квартал 2016 года составляет 60 750 руб. 26 октября «Альфа» передала в банк платежное поручение на перечисление торгового сбора в бюджет Москвы.

(С изменениями 2015-2017 годов для заполнения платежных поручений)

Налог на прибыль уплачивается в федеральный и региональный бюджеты по разным ставкам и разными платежками. Из-за этого КБК двух платежей различаются, а больше ничего не меняется. Поэтому образцы заполнения платежных поручений по налогу на прибыль в 2015 году мы не стали разделять по виду бюджета - получателя средств.

Однако, чтобы вам было удобно, примеры перечисления самого налога, а так же пени и штрафа размещены в трёх разных группах под отдельным заголовком. Необходимые реквизиты для каждого случая вы сможете найти в таблицах перед фото образцов поручений.

С 2015 года меняется и название налога в назначении платежа. Теперь нужно писать так: "Налог на прибыль организаций, (за исключением консолидированных групп налогоплательщиков)", далее добавляем бюджет, в который перечисляем платеж.

Будьте внимательны с заполнением указанных выше реквизитов. Налоговые службы в 2016 году рассылают документ "ПАМЯТКА О ВИДАХ НАЛОГОВ, КОНТРОЛИРУЕМЫХ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБОЙ С 1.01.2016 года", который сделан из аналогичной таблицы за 2014 год, и названия налогов там старые, хотя КБК новые.

Внимание! С 28 марта вступает в силу "УКАЗАНИЕ от 6 ноября 2015 г. N 3844-У О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ПОЛОЖЕНИЕ БАНКА РОССИИ ОТ 19 ИЮНЯ 2012 ГОДА N 383-П "О ПРАВИЛАХ ОСУЩЕСТВЛЕНИЯ ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ" Банка России. Документ, в том числе, отменяет указание в поле "110" платежных поручений значения ноль ("0"). Этот реквизит теперь вообще не заполняется, то есть оставляем его пустым.

Однако вы, наверное, уже в курсе, как работает российская банковская система, и как ЦБ взаимодействует с правительством, и как коммерческие банки спешат выполнять указания Банка России и приказы Министерства финансов РФ. Так что, будьте готовы к разным неожиданностям при направлении распоряжений о переводе денежных средств в бюджетную систему России в банки на бумажном носителе и в электронном виде.

Приводим для вас варианты образцов заполнения распоряжений на перечисление авансовых платежей по налогу на прибыль, а так же задолженности по налогу. Причем для уплаты долгов возможны две ситуации: добровольная уплата и по требованию. А в последнем случае ещё может присутствовать идентификатор УИН.

Перечисление не позже установленного срока авансовых платежей по налогу на прибыль возможно в двух вариантах: ежемесячные и квартальные платежи. Ежемесячные авансовые платежи, в свою очередь, могут уплачиваться исходя из фактической прибыли, либо за текущий месяц.

Заполнение налоговых полей документа одинаковое, как при уплате авансовых платежей исходя из фактической прибыли за прошлый месяц, так и за текущий месяц. Главное, правильно обозначить тот период, за который и производится перечисление. Единственное отличие при уплате авансов за текущий месяц, – в реквизите "109" никогда не ставится дата , так как декларации за месяц не сдаются.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | КБК Федеральный бюджет | 18210101011011000110 |

| КБК Региональный бюджет | 18210101012021000110 | |

| 105 | ОКТМО | |

| 106 | Основание платежа | ТП |

| 107 | Налоговый период | МС.01.2016; МС.02.2016; МС.03.2016 и т.д. до МС.12.2016 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0

(если уплачиваются авансовые платежи за текущий месяц; а так же авансы исходя из полученной прибыли до подачи налоговой декларации). ДД.ММ.ГГГГ - дата подписания декларации (текущий авансовый платеж исходя из полученной прибыли после того, как сдана декларация). |

| 110 | Тип платежа | 0 |

В поле "107" указываем текущий месяц. Аванс следует уплатить до 28 числа этого же месяца.

Образец платежного поручения по ежемесячному авансовому платежу налога на прибыль 2016 за текущий месяц

В данном случае авансовый платеж перечисляется так же не позже 28 числа, но рассчитывается и уплачивается он за прошедший месяц. Поэтому в реквизите "107" его и проставляем. В поле "109" ставим ноль ("0"), если декларация еще не сдана, и дату подписи декларации, если перечисляете аванс после её подачи.

Образец поручения по налогу на прибыль в 2016 году, ежемесячный авансовый платеж исходя из фактической прибыли после того, как сдана декларация

Образец поручения по налогу на прибыль в 2016 году, ежемесячный авансовый платеж исходя из фактической прибыли после того, как сдана декларация

Скачать образец в формате Word или Excel

В налоговом периоде всё равно указываем месяц (декабрь), хотя и уплачиваем налог на прибыль фактически по расчету в налоговой декларации за год (за 12 месяцев) по упрощенной форме, которая уже сдана. Представленный ниже образец касается ежемесячных авансовых платежей по фактически полученной прибыли за прошедший месяц. Если декларацию пока не сдавали, а срок уплаты аванса за декабрь поджимает, то в поле № 109 "Дата документа" ставим ноль ("0").

Такой порядок действий связан с тем, что:

«Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года».

НК РФ ст. 285

То есть для декабря не сделано исключения, и он входит в отчетный период равный 12 месяцам и, следовательно, авансовый платеж по его итогам должен быть уплачен до 28 января. И это не смотря на то, что срок уплаты налога на прибыль по результатам года установлен 28 марта, и отчетный период, в данном случае, совпадает с налоговым периодом. Декларацию за год вы сдадите в установленный срок ещё раз, но уже по полной форме.

Образец поручения по налогу на прибыль за декабрь 2015 года, ежемесячный авансовый платеж из фактической прибыли, после подачи налоговой декларации за 12 месяцев

Образец поручения по налогу на прибыль за декабрь 2015 года, ежемесячный авансовый платеж из фактической прибыли, после подачи налоговой декларации за 12 месяцев

Скачать образец в формате Word или Excel

Профессиональный учет для организаций и индивидуальных предпринимателей в г. Иваново . Мы избавим Вас от проблем и ежедневных забот по ведению всех видов учета и сдачи отчетности. LLC NEW тел. 929-553

Обратите внимание, что в поле "107" всегда пишем номер квартала, даже если перечисляем налог по итогам года. Поскольку в данном реквизите должна указываться периодичность платежей (квартал), а не сам налоговый период (год).

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | КБК Федеральный бюджет | 18210101011011000110 |

| КБК Региональный бюджет | 18210101012021000110 | |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором находится ИФНС, в которую сдается декларация по налогу на прибыль |

| 106 | Основание платежа | ТП |

| 107 | Налоговый период | КВ.01.2016; КВ.02.2016; КВ.03.2016 и КВ.04.2016 (налог за год) |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0

(если уплачиваются авансовые платежи за 1кв., 6мес., 9мес. и за год, до подачи налоговой декларации) ДД.ММ.ГГГГ - дата подписания декларации (платеж после того, как сдана декларация за год) |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Посмотрите образец заполнения на примере платежки по налогу на прибыль за полугодие 2016 года (за 2 квартал). Уплата аванса в данном примере производится до подачи декларации.

Образец платежного поручения по налогу на прибыль за полугодие 2016 квартальные платежи до подачи декларации

Образец платежного поручения по налогу на прибыль за полугодие 2016 квартальные платежи до подачи декларации

Скачать образец в формате Word или Excel

В этом примере аванс по налогу на прибыль перечисляется после того, как сдана декларация.

Образец платежного поручения по налогу на прибыль за 2 квартал 2016 квартальные платежи после сдачи декларации

Образец платежного поручения по налогу на прибыль за 2 квартал 2016 квартальные платежи после сдачи декларации

Скачать образец в формате Word или Excel

Мы специально разместили этот образец заполнения платежного поручения по налогу на прибыль в разделе квартальных платежей дополнительно к приведенным выше рисункам. Дело в том, что при таком режиме уплаты авансовых платежей, не установлен отчетный период по налогу за 4 квартал. Из-за этого многие предприятия ставят в реквизите "107" показатель налогового периода ГД.00.2015 при уплате налога за год.

Однако это не правильно . Здесь нужно писать период , за который уплачивается налог, но с обязательной увязкой к периодичности платежей . А последняя является кварталом. Если бы налог перечислялся только один раз за год, то указанный в предыдущем абзаце показатель налогового периода был бы верным. Иначе единственно правильным вариантом здесь будет написать КВ.04.2015. Образец на фото ниже.

Образец платежного поручения по налогу на прибыль за 2015 год при квартальных платежах после того, как сдана налоговая декларация за год

Образец платежного поручения по налогу на прибыль за 2015 год при квартальных платежах после того, как сдана налоговая декларация за год

Скачать образец в формате Word или Excel

В случае, когда в декларацию по налогу на прибыль за прошедший налоговый период вам пришлось внести изменения, которые увеличили налоговую базу, возникает задолженность. Наилучший выход, - добровольно заплатить доначисленный налог ещё до подачи уточненной декларации . Тогда удастся избежать налоговых санкций.

Поскольку показатель налогового периода, который указывается в реквизите "107" зависит от того, в каком отчетном периоде внесены изменения в учете, соответствующий месяц или квартал нужно и проставлять в этом поле. Это связано с тем, что вам придется сдать уточненные декларации за эти же периоды. Если поправки коснулись только последнего отчетного периода, значит налог вы доплачиваете за год. Однако, в ячейке № 107 не нужно печатать значение года, за который производится добровольное перечисление задолженности. Пишите там декабрь или 4 квартал, в зависимости от режима уплаты авансовых платежей, используемого вами.

Следующий момент. Что указывать в реквизите "106" - "ЗД" или "ТП"? По нашему мнению, при уплате задолженности за прошлые налоговые периоды однозначно нужно писать в поле 106 "ЗД". Если же вы доплачиваете или уплачиваете авансовые платежи за текущий налоговый период, не будет ошибкой указать в этом реквизите значение "ТП". Всё равно вам могут начислить только пени, иных санкций за несвоевременную уплату авансов не предусмотрено.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | КБК Федеральный бюджет | 18210101011011000110 |

| КБК Региональный бюджет | 18210101012021000110 | |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором находится ИФНС, в которую сдается декларация по налогу на прибыль |

| 106 | Основание платежа | ЗД |

| 107 | Налоговый период | МС.01.2014 – МС.12.2014; МС.01.2015 – МС.12.2015 КВ.01.2014 – КВ.04.2014; КВ.01.2015 – КВ.04.2015 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа |

Образец платежного поручения добровольная уплата задолженности по налогу на прибыль в 2016 году за 1 квартал 2015 года

Образец платежного поручения добровольная уплата задолженности по налогу на прибыль в 2016 году за 1 квартал 2015 года

Скачать в формате или

При уплате задолженности по налогу на прибыль по требованию налоговой инспекции, заполнение реквизитов 106 - 109 полностью отличается от приведенного выше образца. Будьте внимательны.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 (или 20 знаков УИН) |

| 104 | КБК Федеральный бюджет | 18210101011011000110 |

| КБК Региональный бюджет | 18210101012021000110 | |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором находится ИФНС, в которую сдается декларация по налогу на прибыль |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Дата, указанная в требовании в качестве срока погашения задолженности в формате ДД.ММ.ГГГГ |

| 108 | Номер документа | Номер требования от ИФНС, без тире и слешей |

| 109 | Дата документа | ДД.ММ.ГГГГ

- дата требования (рядом с номером на бланке) |

| 110 | Тип платежа | с 28 марта 2016 г. значение реквизита 110 не указывается |

Задолженность по налогу на прибыль за 2015 год по требованию без УИН образец платежного поручения

Задолженность по налогу на прибыль за 2015 год по требованию без УИН образец платежного поручения

Скачать в формате или

Все реквизиты заполняются аналогично образцу выше, за исключением поля № 22 "Код". В нём указываем 20 знаков УИН, которые берем из требования ИФНС (если такой код там есть).

Образец заполнения платежки задолженность по налогу на прибыль за 2015 г. по требованию с указанием УИН

Образец заполнения платежки задолженность по налогу на прибыль за 2015 г. по требованию с указанием УИН

Скачать в формате или

Меняются две цифры в КБК в 14 и 15 разрядах (считать слева на право). Заполнение остальных налоговых реквизитов зависит от того, добровольно вы уплачиваете пени по налогу на прибыль, или по требованию налогового органа. В требовании УИН может быть, а может и не быть. Образцы показаны на каждый случай, пожалуйста, смотрите ниже.

После добровольной уплаты задолженности по налогу на прибыль, также добровольно следует перечислить пени по нему. Пени, - это тоже задолженность, в любом случае. Поэтому при их добровольном перечислении в реквизите основания платежа нужно именно так и писать: "ЗД".

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 |

| 104 | КБК Федеральный бюджет | 18210101011012100110 |

| КБК Региональный бюджет | 18210101012022100110 | |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором находится ИФНС, в которую сдается декларация по налогу на прибыль |

| 106 | Основание платежа | ЗД |

| 107 | Налоговый период | МС.01.2013 – МС.12.2014; МС.01.2014 – МС.12.2015 КВ.01.2013 – КВ.04.2014; КВ.01.2014 – КВ.04.2015 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа | с 28 марта 2016 г. значение реквизита 110 не указывается |

Добровольная уплата пени по налогу на прибыль в 2016 году образец платежного поручения

Добровольная уплата пени по налогу на прибыль в 2016 году образец платежного поручения

Скачать в формате или

Все налоговые реквизиты другие, КБК тот же, что и в предыдущем примере. Подробно всё есть в таблице. Однако вариантов заполнения поручений два - без кода УИН и с ним.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 (или 20 знаков УИН) |

| 104 | КБК Федеральный бюджет | 18210101011012100110 |

| КБК Региональный бюджет | 18210101012022100110 | |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором находится ИФНС, в которую сдается декларация по налогу на прибыль |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Дата, указанная в требовании в качестве срока уплаты пени в формате ДД.ММ.ГГГГ |

| 108 | Номер документа | Номер требования от ИФНС (только цифры без пробелов) |

| 109 | Дата документа | ДД.ММ.ГГГГ

|

| 110 | Тип платежа | с 28 марта 2016 г. значение реквизита 110 не указывается |

Пени по налогу на прибыль по требованию без УИН образец платежки 2016

Пени по налогу на прибыль по требованию без УИН образец платежки 2016

Скачать в формате или

Всё то же самое, как и в примере выше. Только переписываем код УИН из бланка требования ИФНС. Код длинный, понятное дело, что он не поместится в поле "22" в одну строчку. Ну так пишите в двух строках, а шрифт уменьшите.

Образец платежного поручения пени налог на прибыль по требованию в 2016 году с УИН

Образец платежного поручения пени налог на прибыль по требованию в 2016 году с УИН

Скачать в формате или

Не смогли или не успели добровольно заплатить недостающую сумму налога, или у вас на фирме прошла налоговая проверка, по результатам которой доначислили налог на прибыль, а время всё поправить уже не осталось? Вероятнее всего налоговики захотят оштрафовать предприятие. В платежке на штраф снова меняется одна цифра в КБК на троечку.

Конечно, встречаются и такие странные (мягко сказано) фирмы, в которых бухгалтеры уплачивают штрафы добровольно, только по акту налоговой проверки. Но это не нормальное поведение бизнеса, и поэтому мы не приводим такого образца заполнения платежного поручения. Перечислять штраф следует только тогда, когда у вас на руках уже есть требование налогового органа. А до той поры следует предпринимать все законные меры по избежанию, либо снижению штафа.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | 0 (или 20 знаков УИН) |

| 104 | КБК Федеральный бюджет | 18210101011013000110 |

| КБК Региональный бюджет | 18210101012023000110 | |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором находится ИФНС, в которую сдается декларация по налогу на прибыль |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Дата, указанная в требовании в качестве срока уплаты штрафа в формате ДД.ММ.ГГГГ |

| 108 | Номер документа | Номер требования от ИФНС (только цифры без пробелов и тире) |

| 109 | Дата документа | ДД.ММ.ГГГГ

- дата требования (рядом с номером в штампе) |

| 110 | Тип платежа | с 28 марта 2016 г. значение реквизита 110 не указывается |

Штраф по налогу на прибыль образец платежного поручения 2016 без УИН

Штраф по налогу на прибыль образец платежного поручения 2016 без УИН

Скачать в формате или

Образец платежного поручения на штраф по налогу на прибыль в 2016 году с указанием УИН

Образец платежного поручения на штраф по налогу на прибыль в 2016 году с указанием УИН

Скачать в формате или

Во-первых, следует отметить, что сотрудники ГИБДД имеют право составлять протоколы об административных правонарушениях не только за нарушение правил дорожного движения (ПДД). Нарушение других правил, предусмотренных законами регионов, совершенное с использованием транспортных средств также вправе зафиксировать и оформить инспектор ГАИ, либо технические средства в автоматическом режиме.

Во-вторых, никакая организация, то есть юридическое лицо, не может по понятным причинам самостоятельно водить принадлежащий ей (ему) автомобиль. Но привлекаться к ответственности за нарушение ПДД организация может. А как же иначе, если правонарушение было зафиксировано специальной техникой? В этом случае же неизвестно точно, кто сидел за рулем. В Кодекс РФ об административных правонарушениях для этой цели была внесена специальная статья.

«1. К административной ответственности за административные правонарушения в области дорожного движения и административные правонарушения в области благоустройства территории, предусмотренные законами субъектов Российской Федерации, совершенные с использованием транспортных средств, в случае фиксации этих административных правонарушений работающими в автоматическом режиме специальными техническими средствами, имеющими функции фото- и киносъемки, видеозаписи, или средствами фото- и киносъемки, видеозаписи привлекаются собственники (владельцы) транспортных средств».

КоАП РФ ст. 2.6.1 п.1

Однако не редкими бывают случаи, когда протокол оформляется на водителя принадлежащей организации автомобиля. В этом случае лучше также заплатить требуемую сумму со счета фирмы, чтобы не возникло нечаянно задолженности по юридическому лицу. А позже взыскать с работника сумму штрафа, либо только удержать НДФЛ, а штраф простить. Или вообще ничего не удерживать. Решение за вами. Но оформление платежных поручений на уплату штрафа ГИБДД будет несколько отличаться в этих случаях. Приводим оба образца заполнения.

Если на адрес юридического лица поступила квитанция от центра фото- и видеофиксации, и организация решила оплатить её, нужно обратить внимание на следующий момент. В квитанции, сразу под штрих-кодом Почты России, есть строчка "Постановление". Это не номер постановления о штрафе, но код идентификатора УИН, в котором, впрочем, зашифрованы данные самого постановления. Вам обязательно нужно указать этот код в реквизите "22" платежного поручения.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 01 |

| 18 | Вид операции | 01 |

| 21 | Очередность платежа | 5 |

| 22 | Код | Взять из строки "Постановление:" |

| 104 | КБК | 18811630020016000140 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором находится Управление МВД, выписавшее штраф (есть в квитанции) |

| 106 | Основание платежа | 0 |

| 107 | Налоговый период | 0 |

| 108 | Номер документа | 0 |

| 109 | Дата документа | 0 |

| 110 | Тип платежа | 0 (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Профессиональный учет для организаций и индивидуальных предпринимателей в г. Иваново . Мы избавим Вас от проблем и ежедневных забот по ведению всех видов учета и сдачи отчетности. LLC NEW тел. 929-553

Сотрудники ГАИ всегда оформляют протокол о нарушении ПДД в отношении конкретного водителя даже в том случае, если он был за рулем служебного автомобиля и не является его собственником. Однако данные организации, кому принадлежит автомобиль, будут также внесены в протокол. Если работодатель решить оплатить штраф за водителя, то в платежке нужно указать данные нарушителя и реквизиты протокола в поле "Назначение платежа".

20 знаков УИН следует найти в протоколе и переписать в поле "Код" платежного поручения. Если ничего найти не удается, либо вас терзают сомнения на этот счет, в крайнем случае поставьте там ноль ("0"). Тогда спустя некоторое время не поленитесь проверить через электронные сервисы, погашен ли данный штраф в базе ГИБДД.

Образец платежки в ГИБДД штраф за водителя уплачивает организация 2014 год с УИН

Образец платежки в ГИБДД штраф за водителя уплачивает организация 2014 год с УИН

Скачать образец в формате Word или Excel

В некоторых регионах Управления ГИБДД до сих пор ещё требуют информацию в реквизите "Назначение платежа" указывать начиная с кодов региона, серии (00 – постановление-квитанция, 01 – протокол, 07,09 – видеофиксация, и т.д.) и номера документа, послужившего основанием для уплаты штрафа, его даты. И только затем следует написать данные самого водителя - нарушителя, включая его ИНН, если такой идентификатор есть у работника. Все реквизиты перечисляем через запятую. Не забудьте взять УИН из постановления-квитанции или протокола. Тогда образец платежного поручения на уплату штрафа в ГИБДД будет выглядеть так, как на фото ниже.

Образец заполнения платежки на штраф в ГИБДД за работника в 2014 году по требованиям 2013 года

Образец заполнения платежки на штраф в ГИБДД за работника в 2014 году по требованиям 2013 года

Скачать образец в формате Word или Excel

В том случае, когда техническими средствами зафиксировано нарушение ПДД с участием служебного автомобиля организации, её руководитель может принять решение вообще не уплачивать штраф. Это позволяет сделать закон.

«2. Собственник (владелец) транспортного средства освобождается от административной ответственности, если в ходе рассмотрения жалобы на постановление по делу об административном правонарушении, вынесенное в соответствии с частью 3 статьи 28.6 настоящего Кодекса, будут подтверждены содержащиеся в ней данные о том, что в момент фиксации административного правонарушения транспортное средство находилось во владении или в пользовании другого лица либо к данному моменту выбыло из его обладания в результате противоправных действий других лиц».

КоАП РФ ст. 2.6.1 п.2

В данной ситуации нужно просто обжаловать квитанцию видеофиксации установленным порядком. К жалобе нужно приложить документы, подтверждающие управление автомобилем конкретным сотрудником организации (путевой лист, приказ и т.п.).