Articolo 356. Disposizioni generali

La tassa sui trasporti (di seguito in questo capitolo - la tassa) è stabilita dal presente Codice e le leggi delle entità costituenti della Federazione Russa in materia fiscale, è applicata in conformità con questo Codice dalle leggi delle entità costitutive della Federazione Russa su fiscale ed è obbligatorio per il pagamento sul territorio della corrispondente entità costituente della Federazione Russa.

Quando stabiliscono un'imposta, gli organi legislativi (rappresentativi) degli enti costitutivi della Federazione Russa determinano l'aliquota fiscale entro i limiti stabiliti dal presente capitolo. In relazione alle organizzazioni dei contribuenti, gli organi legislativi (rappresentativi) degli enti costitutivi della Federazione Russa, quando stabiliscono l'imposta, determinano anche la procedura e i termini per il pagamento dell'imposta.

(Seconda parte modificata dalla legge federale del 04.10.2014 N 284-FZ)

Quando si stabilisce una tassa, le leggi delle entità costitutive della Federazione Russa possono anche prevedere vantaggi fiscali e motivi per il loro utilizzo da parte del contribuente.

I contribuenti dell'imposta (di seguito in questo capitolo - contribuenti) sono le persone su cui, in conformità con la legislazione della Federazione Russa, sono immatricolati veicoli riconosciuti come oggetti di imposta ai sensi dell'articolo 358 del presente codice, salvo diversamente disposto dal presente Articolo.

Per i veicoli immatricolati come persone fisiche, da loro acquistati e trasferiti sulla base di una procura per il diritto di possedere e disporre di un veicolo prima della pubblicazione ufficiale della presente legge federale, il contribuente è la persona indicata in tale procura. In tal caso, le persone a cui sono immatricolati detti veicoli informano l'autorità fiscale del luogo di residenza del trasferimento di detti veicoli sulla base di una procura.

La terza parte è diventata non valida il 1 gennaio 2017. - Leggi federali del 01.12.2007 N 310-FZ, del 30.07.2010 N 242-FZ.

La FIFA (Federation Internationale de Football Association) e le filiali della FIFA specificate nella legge federale "Sulla preparazione e lo svolgimento della Coppa del mondo FIFA 2018 nella Federazione Russa, la Coppa delle Confederazioni FIFA 2017 e gli emendamenti ad alcuni atti legislativi della Federazione Russa non sono riconosciuti come contribuenti”.

(la quarta parte è stata introdotta dalla legge federale del 07.06.2013 N 108-FZ)

Confederazioni, federazioni calcistiche nazionali (compresa l'Unione calcistica russa), il comitato organizzatore Russia-2018, filiali del comitato organizzatore Russia-2018, produttori di informazioni sui media FIFA, fornitori FIFA di beni (lavori, servizi) specificati nella legge federale "Sulle preparazione e svolgimento nella Federazione Russa della Coppa del Mondo FIFA 2018, della Coppa delle Confederazioni FIFA 2017 e degli emendamenti ad alcuni atti legislativi della Federazione Russa", in relazione ai veicoli di loro proprietà e utilizzati solo al fine di esercitare le misure previste dalla la legge federale specificata.

(la quinta parte è stata introdotta dalla legge federale del 07.06.2013 N 108-FZ)

Articolo 358. Oggetto dell'imposta

1. Oggetto della tassazione sono automobili, motocicli, scooter a motore, autobus e altre macchine e meccanismi semoventi su cingoli e cingolati, aeroplani, elicotteri, motonavi, yacht, velieri, barche, motoslitte, motoslitte, barche a motore, moto d'acqua, non semoventi (navi rimorchiate ) e altri veicoli nautici e aerei (di seguito in questo capitolo - veicoli), immatricolati secondo la procedura stabilita in conformità con la legislazione della Federazione Russa.

2. Non sono soggetti a tassazione:

1) barche a remi, nonché barche a motore con motore non superiore a 5 cavalli;

2) autovetture appositamente attrezzate per l'uso da parte di persone con disabilità, nonché autovetture con potenza fino a 100 cavalli (fino a 73,55 kW), ricevute (acquistate) tramite le autorità di protezione sociale secondo le modalità prescritte dalla legge;

3) pescherecci marittimi e fluviali;

4) passeggeri e merci marittimi, fluviali e aerei di proprietà (sulla base del diritto di gestione economica o gestione operativa) di organizzazioni e singoli imprenditori, la cui attività principale è l'implementazione del trasporto di passeggeri e (o) merci;

(come modificato dalla legge federale del 27.12.2009 N 368-FZ)

5) trattori, raccoglitrici semoventi di tutte le marche, veicoli speciali (autocisterne per il latte, autocarri bestiame, veicoli speciali per il trasporto di pollame, veicoli per il trasporto e l'applicazione di fertilizzanti minerali, assistenza veterinaria, manutenzione) immatricolati presso produttori agricoli e utilizzati nei lavori agricoli per la produzione di prodotti agricoli ;

6) veicoli appartenenti al diritto di gestione operativa degli organi esecutivi federali e degli organi statali federali, in cui la legislazione della Federazione Russa prevede un servizio militare e (o) equivalente ad esso;

(come modificato dalle leggi federali del 28.11.2009 N 283-FZ, del 04.06.2014 N 145-FZ)

7) veicoli che risultano nell'elenco dei ricercati, previa conferma del fatto del loro furto (furto) da un documento rilasciato dall'ente autorizzato;

8) aerei ed elicotteri dell'eliambulanza e del servizio medico;

9) navi iscritte nel registro navale internazionale russo;

(La clausola 9 è stata introdotta dalla legge federale del 20.12.2005 N 168-FZ)

10) piattaforme offshore fisse e galleggianti, piattaforme di perforazione mobili offshore e navi di perforazione.

(La clausola 10 è stata introdotta dalla legge federale del 30.09.2013 N 268-FZ)

Articolo 359. Base imponibile

1. La base imponibile è determinata:

1) in relazione ai veicoli con motore (ad eccezione dei veicoli di cui al punto 1.1 del presente paragrafo) - come potenza del motore del veicolo in cavalli vapore;

1.1) in relazione ai veicoli aerei per i quali è determinata la spinta di un motore a reazione - come la spinta statica del passaporto di un motore a reazione (la spinta statica totale del passaporto di tutti i motori a reazione) di un veicolo aereo in modalità decollo in condizioni terrestri in chilogrammi di forza;

(La clausola 1.1 è stata introdotta dalla legge federale del 20.08.2004 N 108-FZ)

2) in relazione ai veicoli nautici non semoventi (rimorchiati) per i quali la stazza lorda è determinata - come stazza lorda in tonnellate immatricolate;

3) in relazione ai veicoli nautici e aerei non specificati nei commi 1, 1.1 e 2 del presente paragrafo - come unità di un veicolo.

(come modificato dalla legge federale del 20.08.2004 N 108-FZ)

2. Per i veicoli di cui ai commi 1, 1.1 e 2 del comma 1 del presente articolo, la base imponibile è determinata separatamente per ciascun veicolo.

(come modificato dalla legge federale del 20.08.2004 N 108-FZ)

In relazione ai veicoli di cui al comma 3 del comma 1 del presente articolo, la base imponibile è determinata separatamente.

Articolo 360. Periodo d'imposta. Periodo di rendicontazione

1. Il periodo d'imposta è un anno solare.

2. I periodi di rendicontazione per le organizzazioni contribuenti sono rilevati come primo trimestre, secondo trimestre, terzo trimestre.

3. Quando stabiliscono una tassa, gli organi legislativi (rappresentativi) delle entità costitutive della Federazione Russa hanno il diritto di non stabilire periodi di rendicontazione.

Articolo 361. Aliquote fiscali

1. Le aliquote fiscali sono stabilite dalle leggi delle entità costitutive della Federazione Russa, rispettivamente, a seconda della potenza del motore, della spinta del motore a reazione o della stazza lorda di un veicolo per cavallo, potenza del motore di un veicolo, un chilogrammo di spinta del motore a reazione, una tonnellata di immatricolazione di un veicolo o un'unità di veicolo nelle seguenti dimensioni:

| Nome dell'oggetto della tassazione | Aliquota fiscale (in rubli) |

| Autovetture con potenza del motore (con ogni potenza): | |

| 2,5 | |

| 3,5 | |

| 5 | |

| 7,5 | |

| 15 | |

| Moto e scooter con potenza del motore (per cavallo): | |

| fino a 20 CV (fino a 14,7 kW) inclusi | 1 |

| oltre 20 CV fino a 35 CV (da 14,7 kW a 25,74 kW) inclusi | 2 |

| oltre 35 CV (oltre 25,74 kW) | 5 |

| Autobus con potenza motore (con ogni potenza): | |

| fino a 200 CV (fino a 147,1 kW) inclusi | 5 |

| oltre 200 CV (oltre 147,1 kW) | 10 |

| Autocarri con potenza motore (con ogni potenza): | |

| fino a 100 CV (fino a 73,55 kW) inclusi | 2,5 |

| oltre 100 CV fino a 150 CV (da 73,55 kW a 110,33 kW) inclusi | 4 |

| oltre 150 CV fino a 200 CV (da 110,33 kW a 147,1 kW) inclusi | 5 |

| oltre 200 CV fino a 250 CV (da 147,1 kW a 183,9 kW) inclusi | 6,5 |

| oltre 250 CV (oltre 183,9 kW) | 8,5 |

| Altri veicoli semoventi, macchine e meccanismi su cingoli pneumatici e cingolati (con ogni potenza) | 2,5 |

| Motoslitte, motoslitte con potenza del motore (con ogni potenza): | |

| fino a 50 CV (fino a 36,77 kW) inclusi | 2,5 |

| oltre 50 CV (oltre 36,77 kW) | 5 |

| Imbarcazioni, barche a motore e altre imbarcazioni con potenza motore (da ogni potenza): | |

| fino a 100 CV (fino a 73,55 kW) inclusi | 10 |

| 20 | |

| Yacht e altre imbarcazioni a motore a vela con potenza motore (da ogni cavallo): | |

| fino a 100 CV (fino a 73,55 kW) inclusi | 20 |

| oltre 100 CV (oltre 73,55 kW) | 40 |

| Moto d'acqua con potenza del motore (per cavallo): | |

| fino a 100 CV (fino a 73,55 kW) inclusi | 25 |

| oltre 100 CV (oltre 73,55 kW) | 50 |

| Navi non semoventi (rimorchiate) per le quali viene determinata la stazza lorda (da ciascuna stazza lorda stazza lorda) | 20 |

| Aerei, elicotteri e altri velivoli con motore (con ogni potenza) | 25 |

| Velivoli con motori a reazione (da ogni chilogrammo di spinta) | 20 |

| Altri veicoli nautici e aerei senza motore (da un'unità elettronica di bordo) | 200 |

2. Le aliquote fiscali specificate nella clausola 1 del presente articolo possono essere aumentate (diminuite) dalle leggi delle entità costituenti della Federazione Russa, ma non più di dieci volte.

La limitazione specificata sull'entità della riduzione delle aliquote fiscali da parte delle leggi delle entità costituenti della Federazione Russa non si applica alle autovetture con una potenza del motore (per potenza) fino a 150 CV. (fino a 110,33 kW) inclusi.

(il comma è stato introdotto dalla Legge Federale del 27.11.2010 N 307-FZ)

(Clausola 2 modificata dalla legge federale del 28.11.2009 N 282-FZ)

3. È consentito stabilire aliquote fiscali differenziate per ciascuna categoria di veicoli, nonché tenendo conto del numero di anni trascorsi dall'anno di produzione dei veicoli e (o) della loro classe ambientale.

(come modificato dalla legge federale del 28.11.2009 N 282-FZ)

Il numero di anni trascorsi dall'anno di fabbricazione del veicolo è determinato a partire dal 1 gennaio dell'anno in corso negli anni solari a partire dall'anno successivo all'anno di fabbricazione del veicolo.

(il comma è stato introdotto dalla Legge Federale del 28.11.2009 N 282-FZ)

4. Se le aliquote fiscali non sono determinate dalle leggi delle entità costitutive della Federazione Russa, l'imposizione viene effettuata alle aliquote fiscali specificate al paragrafo 1 del presente articolo.

(Clausola 4 introdotta dalla legge federale del 29.11.2012 N 202-FZ)

Articolo 361.1. Incentivi fiscali

(introdotto dalla legge federale del 03.07.2016 N 249-FZ)

1. Le persone fisiche sono esenti da tassazione in relazione a ciascun veicolo di massa massima consentita superiore a 12 tonnellate, iscritto nel registro dei veicoli del sistema di riscossione del pedaggio (di seguito in questo capitolo - il registro), se l'importo del pagamento a titolo di indennizzo per danni causati alle strade pubbliche l'uso di veicoli federali con un peso massimo consentito superiore a 12 tonnellate (di seguito in questo capitolo - la tassa), pagata nel periodo d'imposta in relazione a tale veicolo, supera o è uguale all'importo di l'imposta calcolata per un determinato periodo d'imposta.

2. Se l'importo dell'imposta calcolata per un veicolo di massa massima ammissibile superiore a 12 tonnellate iscritto all'albo supera l'importo della tassa pagata in relazione a tale veicolo nel dato periodo d'imposta, è concessa una detassazione in l'importo della tassa riducendo l'importo dell'imposta per l'importo della tassa.

3. La persona fisica che ha diritto a un beneficio fiscale presenta all'autorità fiscale di sua scelta una domanda per un beneficio fiscale e documenti che attestino il diritto del contribuente a un beneficio fiscale.

Articolo 362. Procedura per il calcolo dell'importo dell'imposta e dell'importo degli acconti d'imposta

(come modificato dalla legge federale del 20.10.2005 N 131-FZ)

1. I contribuenti-organizzazioni calcolano da soli l'importo dell'imposta e l'importo del pagamento dell'imposta anticipata. L'importo dell'imposta dovuta dai contribuenti che sono persone fisiche è calcolato dalle autorità fiscali sulla base delle informazioni presentate alle autorità fiscali dalle autorità che effettuano l'immatricolazione statale dei veicoli sul territorio della Federazione Russa.

2. L'importo dell'imposta da versare al bilancio sulla base dei risultati del periodo d'imposta è calcolato nei confronti di ciascun veicolo come il prodotto della corrispondente base imponibile e dell'aliquota d'imposta, salvo diversa disposizione del presente articolo.

L'importo dell'imposta pagabile al bilancio dalle organizzazioni contribuenti è determinato come differenza tra l'importo dell'imposta calcolato e l'importo degli acconti fiscali pagabili durante il periodo d'imposta.

(come modificato dalla legge federale del 04.11.2014 N 347-FZ)

L'importo dell'imposta è calcolato tenendo conto del coefficiente crescente:

1.1 - per le autovetture con un valore medio compreso tra 3 milioni e 5 milioni di rubli inclusi, dall'anno di produzione di cui sono trascorsi da 2 a 3 anni;

(il comma è stato introdotto dalla Legge Federale del 23.07.2013 N 214-FZ)

1.3 - per le autovetture con un valore medio da 3 milioni a 5 milioni di rubli inclusi, dall'anno di produzione il cui anno è passato da 1 a 2 anni;

(il comma è stato introdotto dalla Legge Federale del 23.07.2013 N 214-FZ)

1,5 - per autovetture con un valore medio compreso tra 3 milioni e 5 milioni di rubli inclusi, dall'anno di produzione di cui non è trascorso più di 1 anno;

(il comma è stato introdotto dalla Legge Federale del 23.07.2013 N 214-FZ)

2 - in relazione alle autovetture con un valore medio compreso tra 5 milioni e 10 milioni di rubli inclusi, dall'anno di produzione di cui non sono trascorsi più di 5 anni;

(il comma è stato introdotto dalla Legge Federale del 23.07.2013 N 214-FZ)

3 - per le autovetture con un valore medio compreso tra 10 milioni e 15 milioni di rubli inclusi, dall'anno di produzione di cui non sono trascorsi più di 10 anni;

(il comma è stato introdotto dalla Legge Federale del 23.07.2013 N 214-FZ)

3 - per le autovetture con un valore medio di 15 milioni di rubli o più, il cui anno di produzione non ha superato i 20 anni.

(il comma è stato introdotto dalla Legge Federale del 23.07.2013 N 214-FZ)

In questo caso, il calcolo dei termini specificati in questo paragrafo inizia dall'anno di fabbricazione dell'autovettura corrispondente.

(il comma è stato introdotto dalla Legge Federale del 23.07.2013 N 214-FZ)

La procedura per il calcolo del costo medio delle autovetture ai fini di questo capitolo è determinata dall'organo esecutivo federale incaricato di sviluppare la politica statale e la regolamentazione legale nel campo del commercio. L'elenco delle autovetture con un valore medio di 3 milioni di rubli o più, soggetto ad applicazione nel prossimo periodo d'imposta, è pubblicato entro e non oltre il 1 marzo del prossimo periodo d'imposta sul sito web ufficiale di detto organismo nelle informazioni su Internet e rete di telecomunicazioni.

(il comma è stato introdotto dalla legge federale del 23.07.2013 N 214-FZ; come modificata dalla legge federale del 28.11.2015 N 327-FZ)

L'importo dell'imposta calcolato in base ai risultati del periodo d'imposta dagli enti-contribuenti in relazione a ciascun veicolo di massa massima autorizzata superiore a 12 tonnellate iscritto all'albo è ridotto dell'importo del corrispettivo corrisposto in relazione a tale veicolo in questo periodo d'imposta.

Se, in sede di applicazione della detrazione d'imposta prevista dal presente comma, l'importo dell'imposta da versare a bilancio assume un valore negativo, l'importo dell'imposta si assume pari a zero.

(il comma è stato introdotto dalla Legge Federale del 03.07.2016 N 249-FZ)

Le informazioni del registro sono presentate alle autorità fiscali ogni anno entro il 15 febbraio secondo le modalità stabilite dall'organo esecutivo federale nel settore dei trasporti in accordo con l'organo esecutivo federale autorizzato a controllare e vigilare su imposte e tasse.

(il comma è stato introdotto dalla Legge Federale del 03.07.2016 N 249-FZ)

(Clausola 2 modificata dalla legge federale del 20.10.2005 N 131-FZ)

2.1. Le organizzazioni contribuenti calcolano l'importo degli acconti d'imposta alla fine di ciascun periodo di rendicontazione nella misura di un quarto del prodotto della corrispondente base imponibile e aliquota d'imposta, tenendo conto del coefficiente crescente specificato nel paragrafo 2 del presente articolo.

(La clausola 2.1 è stata introdotta dalla legge federale del 20.10.2005 N 131-FZ, come modificata dalla legge federale del 04.11.2014 N 347-FZ)

3. In caso di immatricolazione di un veicolo e (o) rimozione di un veicolo dall'immatricolazione (cancellazione, esclusione dal registro navale statale, ecc.) durante il periodo di imposta (dichiarazione), l'importo dell'imposta (l'importo dell'anticipo pagamento dell'imposta) è calcolato tenendo conto del coefficiente, definito come il rapporto tra il numero di mesi interi durante i quali questo veicolo è stato immatricolato presso il contribuente e il numero di mesi di calendario nel periodo fiscale (di rendicontazione).

(come modificato dalle leggi federali del 20.10.2005 N 131-FZ, del 29.12.2015 N 396-FZ)

Se l'immatricolazione del veicolo è avvenuta prima del 15° giorno del mese corrispondente, compreso, o la cancellazione del veicolo dall'immatricolazione (cancellazione dall'albo, esclusione dall'albo statale, ecc.) è avvenuta dopo il 15° giorno del corrispondente mese, il mese di immatricolazione (cancellazione con immatricolazione) del veicolo.

Se l'immatricolazione del veicolo è avvenuta dopo il quindicesimo giorno del mese corrispondente o la cancellazione del veicolo dall'immatricolazione (cancellazione dall'albo, esclusione dall'albo dello Stato, ecc.) è avvenuta prima del quindicesimo giorno del mese corrispondente compreso, il mese di registrazione (cancellazione dalla registrazione) dei fondi di trasporto non viene preso in considerazione nella determinazione del coefficiente specificato in questo paragrafo.

(il comma è stato introdotto dalla legge federale del 29 dicembre 2015 N 396-FZ)

4 - 5. Abolito. - Legge federale del 23.07.2013 N 248-FZ.

6. L'organo legislativo (rappresentativo) di un'entità costituente della Federazione Russa, quando stabilisce un'imposta, ha il diritto di concedere a determinate categorie di contribuenti il diritto di non calcolare e di non versare acconti d'imposta durante il periodo d'imposta.

(Clausola 6 introdotta dalla legge federale del 20.10.2005 N 131-FZ)

Articolo 363. Modalità e termini per il pagamento dell'imposta e degli acconti d'imposta

(come modificato dalla legge federale del 20.10.2005 N 131-FZ)

1. Il pagamento delle imposte e degli acconti fiscali è effettuato dai contribuenti al bilancio nel luogo in cui si trovano i veicoli.

La procedura e i termini per il pagamento delle imposte e dei pagamenti anticipati delle imposte per le organizzazioni dei contribuenti sono stabiliti dalle leggi delle entità costituenti della Federazione Russa. In tal caso, il termine per il pagamento dell'imposta non può essere stabilito prima del termine previsto dal comma 3 dell'articolo 363, comma 1, del presente Codice.

(come modificato dalla legge federale del 02.04.2014 N 52-FZ)

L'imposta è dovuta dai singoli contribuenti entro e non oltre il 1 dicembre dell'anno successivo al periodo d'imposta scaduto.

(come modificato dalle leggi federali dal 02.12.2013 N 334-FZ, dal 23.11.2015 N 320-FZ)

2. Durante il periodo d'imposta, le organizzazioni contribuenti devono versare acconti d'imposta, se non diversamente previsto dalle leggi degli enti costitutivi della Federazione Russa. Alla scadenza del periodo d'imposta, gli enti-contribuenti versano l'importo dell'imposta calcolato secondo le modalità previste dal comma 2 dell'articolo 362 del presente codice.

(come modificato dalle leggi federali del 20.10.2005 N 131-FZ, del 04.11.2014 N 347-FZ)

ConsulentePlus: nota.

Dal 1 gennaio 2019, con la legge federale n. 249-FZ del 03.07.2016, il secondo comma del comma 2 dell'articolo 363 è dichiarato nullo.

I contribuenti delle organizzazioni non pagano gli acconti fiscali calcolati in relazione a un veicolo con una massa massima consentita superiore a 12 tonnellate, registrato nel registro.

(il comma è stato introdotto dalla Legge Federale del 03.07.2016 N 249-FZ)

3. Contribuenti - le persone fisiche pagano la tassa di trasporto sulla base di una notifica fiscale inviata dall'autorità fiscale.

(come modificato dalla legge federale del 04.11.2014 N 347-FZ)

L'invio di un avviso di imposta è consentito per non più di tre periodi d'imposta precedenti l'anno solare di invio.

I contribuenti di cui al primo comma del presente comma devono versare l'imposta per non oltre tre periodi d'imposta precedenti l'anno solare di invio della comunicazione fiscale di cui al secondo comma del presente comma.

(il comma è stato introdotto dalla Legge Federale del 28.11.2009 N 283-FZ)

La restituzione (compensazione) dell'importo dell'imposta pagata in eccesso (riscossa) in relazione al ricalcolo dell'importo dell'imposta viene effettuata per il periodo di tale ricalcolo secondo le modalità previste dagli articoli 78 e 79 del presente codice.

(il comma è stato introdotto dalla Legge Federale del 28.11.2009 N 283-FZ)

(Clausola 3 modificata dalla legge federale del 18.06.2005 N 62-FZ)

Articolo 363.1. Dichiarazione dei redditi

(introdotto dalla legge federale del 20.10.2005 N 131-FZ)

1. Le organizzazioni contribuenti alla scadenza del periodo d'imposta presentano all'autorità fiscale del luogo in cui si trovano i veicoli una dichiarazione dei redditi.

(come modificato dalle leggi federali del 30.12.2006 N 268-FZ, del 27.07.2010 N 229-FZ, del 04.11.2014 N 347-FZ)

Il paragrafo non è più valido. - Legge federale del 27.07.2010 N 229-FZ.

3. Le dichiarazioni fiscali per le imposte devono essere presentate dagli enti-contribuenti entro e non oltre il 1 febbraio dell'anno successivo al periodo d'imposta scaduto.

(come modificato dalle leggi federali del 27.07.2010 N 229-FZ, del 04.11.2014 N 347-FZ)

4. I contribuenti classificati come i più grandi ai sensi dell'articolo 83 del presente codice devono presentare le dichiarazioni fiscali all'autorità fiscale nel luogo di registrazione come i più grandi contribuenti.

Il calcolatore della tassa di circolazione è progettato per determinare l'importo esatto del pagamento che il proprietario di un veicolo immatricolato deve pagare. Questo prelievo fiscale deve essere pagato da persone fisiche e giuridiche in Russia.

I proprietari che non utilizzano un'auto sono anche debitori obbligatori della tassa di circolazione.

Di cosa parlerò sotto

| Oggetto della tassazione | Vota, strofina |

|---|---|

| Autovetture con potenza del motore (per CV): | |

| fino a 100 litri. Con. inclusivo | 12 |

| oltre 100 litri. Con. fino a 125 litri. Con. inclusivo | 25 |

| oltre 125 litri. Con. fino a 150 litri. Con. inclusivo | 35 |

| oltre 150 litri. Con. fino a 175 litri. Con. inclusivo | 45 |

| oltre 175 litri. Con. fino a 200 litri. Con. inclusivo | 50 |

| oltre 200 litri. Con. fino a 225 litri. Con. inclusivo | 65 |

| oltre 225 litri. Con. fino a 250 litri. Con. inclusivo | 75 |

| oltre 250 litri. Con. | 150 |

| Moto e scooter con potenza motore (da ogni cv): | |

| fino a 20 litri. Con. inclusivo | 7 |

| oltre 20 litri. Con. fino a 35 litri. Con. inclusivo | 15 |

| oltre 35 litri. Con. | 50 |

| Autobus con potenza motore (per HP): | |

| fino a 110 lt. Con. inclusivo | 15 |

| oltre 110 litri. Con. fino a 200 litri. Con. inclusivo | 26 |

| oltre 200 litri. Con. | 55 |

| Autocarri con potenza motore (per CV): | |

| fino a 100 litri. Con. inclusivo | 15 |

| oltre 100 litri. Con. fino a 150 litri. Con. inclusivo | 26 |

| oltre 150 litri. Con. fino a 200 litri. Con. inclusivo | 38 |

| oltre 200 litri. Con. fino a 250 litri. Con. inclusivo | 55 |

| oltre 250 litri. Con. | 70 |

| Altri veicoli, macchine e meccanismi semoventi su cingoli e cingolati (da ogni hp) | 25 |

| Motoslitte, motoslitte con potenza del motore (da ogni CV): | |

| fino a 50 litri. Con. inclusivo | 25 |

| oltre 50 litri. Con. | 50 |

| Imbarcazioni, barche a motore e altri veicoli acquatici con potenza motore (da ogni hp): |

|

| fino a 100 litri. Con. inclusivo | 100 |

| oltre 100 litri. Con. | 200 |

| Yacht e altre imbarcazioni a motore a vela con potenza motore (da ogni hp): |

|

| fino a 100 litri. Con. inclusivo | 200 |

| oltre 100 litri. Con. | 400 |

| Moto d'acqua con potenza del motore (per CV): |

|

| fino a 100 litri. Con. inclusivo | 250 |

| oltre 100 litri. Con. | 500 |

| Navi non semoventi (rimorchiate) per le quali viene determinata la stazza lorda (da ciascuna stazza lorda stazza lorda) | 200 |

| Aerei, elicotteri e altri velivoli con motore (da ogni hp) | 250 |

| Velivoli con motori a reazione (da ogni kg di spinta) | 200 |

| Altri veicoli nautici e aerei senza motore (da unità di bordo) | 2000 |

Valido solo per auto con un prezzo superiore a RUB 3.000.000:

In precedenza, l'aliquota della tassa sui veicoli dipendeva dall'anno di fabbricazione del veicolo. Dal 2014 è stato introdotto un coefficiente moltiplicatore per i veicoli di valore superiore a 3 milioni di rubli. Le ultime modifiche alla tassa sui trasporti sono entrate in vigore il 1° gennaio 2018. Secondo la legislazione, al momento per un veicolo del valore di 3-5 milioni di rubli. viene utilizzato un unico fattore di moltiplicazione - 1.1.

Sul nostro sito web, i proprietari di veicoli possono calcolare l'importo della tassa obbligatoria. Per utilizzare il calcolatore delle tasse sui trasporti nel 2018 per persone fisiche e giuridiche, è necessario inserire i dati:

Per calcolare l'imposta sui trasporti è necessario moltiplicare la potenza del veicolo (in cavalli vapore) per l'indicatore dell'aliquota fiscale. Se su un calcolatore online è necessario calcolare l'importo da pagare per un periodo fino a 1 anno, il risultato ottenuto deve essere moltiplicato per il numero di mesi richiesto e diviso per 12.

Quando si calcola la tassa sui trasporti a Mosca e in altre regioni nel 2018, è necessario ricordare i seguenti fattori:

L'indicatore dell'aliquota fiscale dipende direttamente dalla regione della Federazione Russa. L'importo della tassa sullo stesso veicolo può variare nelle diverse zone regionali della Federazione Russa. Le aliquote fiscali sono stabilite dalle entità costituenti della Federazione Russa, a seconda della capacità del veicolo. Possono essere ridotti o aumentati dalle leggi per le entità costituenti della Federazione Russa di non più di 10 volte l'importo.

Secondo la legislazione fiscale della Federazione Russa, i funzionari del Servizio fiscale federale devono inviare un modulo destinato al pagamento dell'imposta alla posta del proprietario del veicolo. Se non è stato inviato, il proprietario del veicolo deve calcolare autonomamente la tassa di trasporto per il 2015, 2016, 2017, 2018 su un calcolatore e pagare l'importo ricevuto.

Va tenuto presente che, indipendentemente dalle condizioni, il proprietario del veicolo non è esente dal pagamento dell'imposta sulla potenza.

Secondo la normativa vigente, le scadenze di pagamento sono fissate a livello regionale. A seconda del tipo e della potenza del motore del veicolo, il proprietario può calcolare da solo la tassa di trasporto: il calcolatore è progettato per calcolare rapidamente l'importo della tassa di trasporto.

Le entità costitutive della Federazione Russa hanno l'autorità di concedere privilegi alle persone elencate in un elenco speciale. Se elenca il tuo stato sociale attuale, devi fare quanto segue:

Utilizzando il calcolatore online sul nostro sito Web, è possibile calcolare l'importo della tassa di trasporto per il 2015, 2016, 2017, 2018 per le seguenti regioni della Russia:

repubbliche

I bordi

le zone

Regione autonoma

Regioni autonome

Per ogni proprietario di un amico a quattro ruote, si pone annualmente il problema del pagamento della tassa di trasporto, che dipende dalla potenza e da altri parametri dell'auto e del suo proprietario.

Molte persone sono interessate a come calcolare correttamente l'aliquota di tale tassa, in base a quali atti legislativi viene applicata la tassa sui trasporti, in quale periodo di tempo tale tassa può essere pagata e molte altre sottigliezze associate a questa tassa. Certo, puoi semplicemente cavartela con i dati della polizia stradale e pagare una certa somma, ma per evitare costi e sanzioni inutili per l'errata contabilizzazione dell'importo, ogni proprietario di auto dovrebbe avere un'idea della tassa sui cavalli.

La tassa sui cavalli 2016 è riscossa e calcolata in base alle disposizioni della legge sulla tassa sui trasporti del codice fiscale russo, le regole di base sono descritte nella seconda parte, capitolo ventotto. Sulla base di tale documento, i legislatori locali stabiliscono l'eventuale aliquota d'imposta, il periodo temporale e la sequenza di pagamento dei fondi maturati. Eventuali ratei agevolati di imposta sui cavalli per autoveicoli per diverse categorie di cittadini ed enti sono altresì stabiliti in base a ragioni oggettive, per le quali è prevista un'aliquota agevolata ridotta. Chi è obbligato a pagare le tasse di trasporto? È pagato da persone fisiche e giuridiche che sono i proprietari dell'attrezzatura e hanno redatto la documentazione sull'immatricolazione del veicolo.

Oggetti per l'imposta sui cavalli nel 2016:

La questione del corretto calcolo dell'indicatore richiesto dell'importo dell'imposta sulla potenza è decisa da un calcolatore speciale. L'esecuzione della necessaria operazione di calcolo deve tenere conto di diversi fattori:

Per la maggior parte del trasporto su strada, le caratteristiche della potenza del motore sono indicate in litri. s, inizialmente. Ma ci sono alcune auto i cui indicatori di potenza sono scritti in kilowatt. Per il corretto calcolo dell'aliquota fiscale è necessario ricalcolare gli indicatori in cv;

1.352 CV equivalgono a un kilowatt.

La tassa sulla potenza del veicolo è collegata ai dati tecnici. A volte queste informazioni differiscono dalle informazioni inserite nel documento durante la registrazione. Poiché la legge non conferisce l'autorità di apportare modifiche alle autorità responsabili del calcolo dell'imposta, il proprietario del trasporto deve effettuare un'ispezione - un esame, al fine di ottenere le informazioni necessarie che fornisce alla struttura delle autorità fiscali per il corretto calcolo dell'importo del corrispettivo.

L'imposta sui cavalli che un contribuente dovrà pagare viene calcolata utilizzando una formula matematica: il tasso percentuale annuo di riscossione, moltiplicato per gli indicatori di potenza, quindi moltiplicato per il tempo di proprietà di un'auto e di un altro veicolo. Tale calcolo dell'imposta sulla potenza di un'auto è approssimativo, poiché in ciascuna regione le tariffe dipendono dalla decisione delle autorità locali.

Puoi scoprire l'aliquota fiscale della tua regione attraverso il servizio del Servizio federale nalog.ru.

Per fare ciò è necessario conoscere la numerazione della propria regione di residenza. I primi due numeri del certificato di identificazione individuale, o sulla targa della tua auto, possono essere visualizzati anche sulla mappa. Avendo i valori numerati della regione, non sarà difficile inviare una richiesta per l'aliquota dell'imposta di trasporto, indicare il periodo di interesse e visualizzare i dati ricevuti.

I fondi che devi depositare come proprietario dell'auto e il loro importo sono addebitati dagli uffici del Servizio fiscale federale a livello locale. Gli stessi servizi inviano notifiche a tutti i proprietari di apparecchiature. Quanto ai tempi necessari per depositare i fondi necessari, sono diversi per i normali cittadini e le persone giuridiche. La legge fiscale russa regola chiaramente i periodi di tempo.

Secondo le regole dell'articolo 363, i cittadini comuni devono effettuare un pagamento entro e non oltre il 1 ottobre dell'anno successivo all'ultimo anno. Le persone giuridiche, a loro volta, pagano il pagamento non prima del primo febbraio.

Diverse categorie di auto sono esenti dal pagamento delle tasse per la potenza:

Veicoli sequestrati e provvisti di un documento di conferma della polizia stradale o di altre organizzazioni autorizzate.

Oltre ai casi di cui sopra, l'aliquota d'imposta deve essere pagata, anche se l'auto viene riparata e non utilizzata per lo scopo previsto.

Quanto alla maturazione di un'aliquota preferenziale per i singoli territori regionali, le decisioni degli organi regionali sono qui prioritarie. Ad esempio, una tassa preferenziale sulla potenza dei cavalli a Mosca è calcolata sulla base dell'atto giuridico "On Transport Tax" adottato nel 2002 e include un elenco di quelle persone che possono beneficiare di una tassazione preferenziale. Questo:

È possibile pagare l'importo dell'imposta sulla potenza dei cavalli presso gli istituti bancari o gli uffici postali delle poste russe.

Quali vantaggi fiscali puoi ottenere come proprietario di un veicolo elettrico? Davvero nessuno?

Il sistema fiscale è una delle cose più complicate e confuse con cui i cittadini del nostro Paese, e non solo, devono fare i conti. Le auto, insieme ad altre proprietà, sono soggette a tassazione, che tuttavia non è nota a tutti i nuovi proprietari di auto. E questo argomento è importante e molto rilevante. Ti chiederai perché? In primo luogo, perché è sempre consigliabile sapere in anticipo a quale importo devi rinunciare ogni anno. In secondo luogo, perché «l'ignoranza non esonera dalle responsabilità», cioè dalle multe per le tasse non pagate.

Innanzitutto, diamo una rapida occhiata alla parte più noiosa, ma importante della tassa sui trasporti: la sua aliquota e la procedura per calcolarla. Perché è importante? Se non altro perché al momento dell'acquisto di un'auto sarai già a conoscenza dei prossimi pagamenti (anche Ti consigliamo di conoscere in anticipo il costo della manutenzione annuale dell'auto, il prezzo medio dei pezzi di ricambio e il consumo reale di carburante nella tua regione di residenza).

Quindi, l'importo della tassa di trasporto stessa dipenderà da due componenti:

Se, di norma, non ci sono domande sulla potenza del motore, l'influenza della regione di residenza sull'importo dei pagamenti non è chiara a tutti. Secondo la legislazione della Federazione Russa ogni entità costituente del paese ha il diritto di ridurre o aumentare l'aliquota fiscale della potenza. La variazione del tasso può essere nell'intervallo da 0 a 10. La scelta del cosiddetto coefficiente per cavallo dipende esclusivamente dai desideri di ciascuna delle regioni del paese.

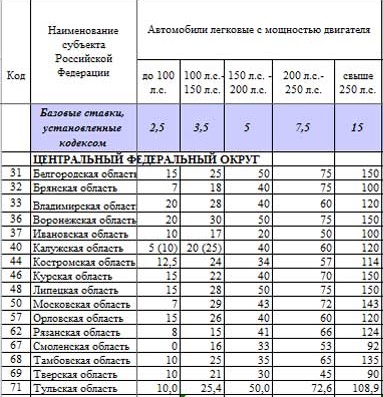

La tabella della potenza della tassa di circolazione 2016 per il Distretto Federale Centrale è la seguente:

Nella parte superiore della tabella è presente la riga “Tariffe base stabilite dal codice”. Stiamo parlando di quelle aliquote di potenza stabilite dallo stato in legge, in particolare, sono enunciate nel codice fiscale della Federazione Russa. Sono soggetti a variazione mediante il coefficiente sulla potenza. Per determinare il coefficiente stesso da questa tabella, dividere il valore nella riga per il valore di base. Tuttavia, nessuno lo fa e le scommesse generalmente accettate tengono già conto del coefficiente di potenza.

Nella tabella seguente puoi familiarizzare con l'aliquota fiscale della potenza nelle regioni del nostro paese:

Lo spread del tasso per cavallo è molto ampio. Ad esempio, nella regione di Orenburg non pagherai un'auto non più potente di 100 CV, ma nella regione di Perm pagherai 25 rubli per ogni cavallo. Nel territorio di Primorsky, la gradazione fiscale della potenza nel 2016 dipende fortemente dall'età dell'auto. Quindi, la prima delle tariffe è per le auto nazionali, la seconda per le auto straniere oltre i 10 anni, la terza per le auto straniere dai 3 ai 10 anni e l'ultima per le auto straniere fino a tre anni inclusi. D'altra parte, la tassa di trasporto sulle auto potenti (oltre 250 CV) è ugualmente elevata in quasi tutte le regioni. I prezzi più convenienti sono nella regione di Magadan e nella Repubblica di Inguscezia.

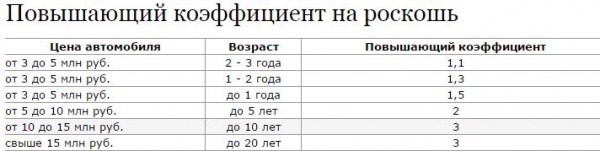

Se vuoi acquistare un'auto difficilmente potente, ma allo stesso tempo costosa, preparati a un aumento ancora maggiore dei pagamenti. Secondo la legislazione della Federazione Russa, tutte le auto che valgono più di tre milioni di rubli sono soggette a una tassa sul lusso. Si tratta in sostanza di un coefficiente addizionale che va ad aggiungersi al computo complessivo della tassa sui trasporti. Naturalmente, questo coefficiente aumenterà.

Importante! Alcune auto, il cui valore effettivo non supera i tre milioni di rubli, possono anche essere soggette alla tassa sul lusso.

Questo è stato fatto, probabilmente, per evitare di eludere questa tassa quando si acquista un'auto quasi nuova "di mano". In effetti, in questo caso, il prezzo "sulla carta" potrebbe essere di 100 mila rubli per un'Audi R8, ad esempio. Il Ministero dell'Industria e del Commercio ha stilato un elenco dettagliato delle auto per marca e modello, che sono collocate in determinate categorie di prezzo. Vedrai una parte di questa tabella di seguito e la versione completa può essere trovata sul sito web del Ministero dell'Industria e del Commercio:

Questo l'elenco viene aggiornato annualmente e pubblicato sul sito entro e non oltre il 1 marzo di ogni anno. La tassa sui trasporti, come tutte le altre, viene solitamente addebitata in autunno a metà ottobre - inizio novembre. Pertanto, vedrai tutte le modifiche nell'elenco quasi sei mesi prima di dover pagare le tasse.

Come puoi vedere, l'elenco è molto dettagliato e non aperto ad ambiguità. Oltre al marchio e al nome dettagliato del modello, sono presenti colonne che tengono conto del tipo e delle dimensioni del motore, nonché del numero di anni trascorsi dall'anno di produzione.

In effetti, calcolare la tassa di trasporto è molto semplice. Prendi una Honda Accord del 2008 con un motore da 2,4 litri da 200 cavalli. Diciamo che un'auto è immatricolata a San Pietroburgo, in città la tariffa per le auto con una capacità da 151 a 200 litri. Con. è di 50 rubli per 1 litro. Con.

TH = 200x50 = 10.000 rubli.

Ora calcoliamo la tassa di trasporto per l'auto BMW M5 "di lusso". Anno di fabbricazione 2015, cilindrata - 4,4 litri, potenza - 555 cavalli. Un'auto è immatricolata, ad esempio, a Mosca, dove la tariffa è di 150 rubli. Nella tabella del Ministero dell'Industria e del Commercio, la BMW M5 4.4 appartiene alla categoria da 3 a 5 milioni di rubli, cioè ha un coefficiente di 1.1.

TH = 555x150x1.1 = 91.575 rubli.

Se non capisci tutte le sfumature associate al calcolo della tassa di trasporto, guarda il video in cui lo specialista spiega tutte le sottigliezze di questa procedura:

Ogni proprietario dell'auto deve immatricolare il proprio veicolo (TC) secondo la procedura stabilita dalla legge, e pagare regolarmente la corrispondente tassa di trasporto. Le sottigliezze del calcolo di questo pagamento obbligatorio sono regolate dalle leggi regionali sull'imposta sui trasporti, specificando i termini, i benefici e le aliquote di base nei limiti delineati dalle disposizioni del capitolo 28 del Codice Fiscale della Federazione Russa (Codice Fiscale della Federazione Russa) . La domanda "Come calcolare la tassa su un'auto?"

Gli stessi proprietari dei veicoli sono obbligati a controllare il corretto calcolo della tassa sui veicoli, nonché a fornire modifiche tempestive alle informazioni relative alla proprietà dell'auto e ai documenti che confermano il diritto a un beneficio fiscale.

L'importo della tassa sul trasporto automobilistico è determinato utilizzando una formula standard. Il numero di cavalli (CV) indicato nel passaporto tecnico dell'auto viene moltiplicato in sequenza per l'aliquota fiscale corrente e quindi per un coefficiente calcolato come rapporto tra il numero di mesi interi di proprietà dell'auto e il numero totale di mesi in un anno, cioè a 12.

Esempio 1.

Diciamo che siamo i proprietari di un'auto Renault Logan, la potenza del motore è di 75 cavalli e viviamo nella regione di Mosca. L'aliquota della tassa sui trasporti a Mosca e nella regione di Mosca per oggi è di 12 rubli. Quindi il costo della tassa di trasporto per 1 anno sarà:

12 rubli x 75 cavalli = 900 rubli.

Esempio 2.

Diciamo che possediamo un'auto VAZ Priora da 9 mesi e viviamo a Mosca. La tariffa di Mosca è di 12 rubli per CV. La potenza dell'auto è di 98 cavalli. Quindi il costo della tassa di trasporto per 9 mesi sarà:

RUB 12 x 98 CV x ((possiamo un'auto per 9 mesi) / (12 mesi all'anno)) = 882 rubli.

Il bollo auto viene pagato solo per il periodo in cui l'auto è stata intestata a un determinato proprietario. Per un mese di trasferimento del trasporto da un proprietario all'altro, paga un solo proprietario.

Il mese di proprietà dell'auto, nel calcolo del coefficiente, è considerato completo se l'auto

Il mese di proprietà dell'auto, nel calcolo del coefficiente, è considerato completo se l'auto

In altri casi, il mese di immatricolazione di un'auto o la sua cancellazione dall'immatricolazione sarà preso in considerazione nel calcolo della tassa di trasporto per l'altra parte della transazione di acquisto e vendita ().

La formula per calcolare la tassa di trasporto su un'auto, il cui costo è superiore a 3 mil. strofinare. e se lo possiedi da più di 1 anno:

Importo tassa di trasporto = (aliquota fiscale) x (L. s) x (coefficiente crescente)

Calcolo della tassa sulle auto, il cui costo è superiore a 3 mil. strofinare. e se posseduto da meno di 1 anno:

Importo tassa di trasporto = (aliquota fiscale) x (L. s) x (numero di mesi di proprietà / 12) x (coefficiente crescente)

Coefficiente crescente (Capitolo 28, Articolo 362 del Codice Fiscale della Federazione Russa):

1.1 - per le autovetture con un costo medio da 3 milioni a 5 milioni di rubli inclusi, dall'anno di produzione del quale è passato da 2 a 3 anni;

1.3 - per le autovetture con un costo medio da 3 milioni a 5 milioni di rubli inclusi, dall'anno di produzione il cui anno è passato da 1 a 2 anni;

1,5 - per autovetture con un costo medio compreso tra 3 milioni e 5 milioni di rubli inclusi, dall'anno di produzione di cui non è trascorso più di 1 anno;

2 - per le autovetture con un costo medio da 5 milioni a 10 milioni di rubli inclusi, dall'anno di produzione di cui non sono trascorsi più di 5 anni;

3 - in relazione alle autovetture con un valore medio compreso tra 10 milioni e 15 milioni di rubli inclusi, dall'anno di produzione di cui non sono trascorsi più di 10 anni;

3 - per le autovetture con un costo medio di 15 milioni di rubli, dall'anno di produzione di cui non sono trascorsi più di 20 anni.

È inoltre possibile utilizzare il calcolatore delle tasse di trasporto sul sito Web del Servizio fiscale federale (FTS) della Russia.

L'aliquota fiscale su un'auto è determinata dalle leggi target delle entità costituenti della Federazione Russa, ma non supera i limiti stabiliti dall'articolo 361 del Codice Fiscale della Federazione Russa e dipende da:

Per auto molto costose con un prezzo di 3 milioni di rubli o più, vengono utilizzati coefficienti aggiuntivi, crescenti (). In alcuni casi, tale coefficiente triplica l'importo dell'imposta. Gli elenchi dei modelli e delle marche di macchine che ricadono sotto l'effetto di coefficienti crescenti vengono aggiornati annualmente dal Ministero dell'Industria e del Commercio della Federazione Russa.

tavolo. Aliquote delle tasse sui trasporti a Mosca e nella regione di Mosca.

| Nome dell'oggetto della tassazione | La base imponibile | Aliquota fiscale (in rubli) | |

| (potenza del motore) | |||

| Vagoni passeggeri | fino a 100 litri. Con. | fino a 73,55 kW | 12 pag. |

| Vagoni passeggeri | oltre 100 litri. Con. fino a 125 litri. Con. | oltre 73,55 kW fino a 91,94 kW | 25 pag. |

| Vagoni passeggeri | oltre 125 litri. Con. fino a 150 litri. Con. | oltre 91,94 kW fino a 110,33 kW | 35 pag. |

| Vagoni passeggeri | oltre 150 litri. Con. fino a 175 litri. Con. | oltre 110,33 kW fino a 128,7 kW | 45 pag. |

| Vagoni passeggeri | oltre 175 litri. Con. fino a 200 litri. Con. | oltre 128,7 kW fino a 147,1 kW | 50 pag. |

| Vagoni passeggeri | oltre 200 litri. Con. fino a 225 litri. Con. | oltre 147,1 kW fino a 165,5 kW | 65 pag. |

| Vagoni passeggeri | oltre 225 litri. Con. fino a 250 litri. Con. | oltre 165,5 kW fino a 183,9 kW | 75 pag. |

| Vagoni passeggeri | oltre 250 litri. Con. | oltre 183,9 kW | 150 pag. |

| Moto e scooter | fino a 20 litri. Con. | fino a 14,7 kW | 7 pag. |

| Moto e scooter | oltre 20 litri. Con. fino a 35 litri. Con. | oltre 14,7 kW fino a 25,74 kW | 15 pag. |

| Moto e scooter | oltre 35 litri. Con. | oltre 25,74 kW | 50 pag. |

| autobus | fino a 110 lt. Con. | fino a 80,9 kW | 7 pag. |

| autobus | oltre 110 litri. Con. fino a 200 litri. Con. | oltre 80,9 kW fino a 147,1 kW | 15 pag. |

| autobus | oltre 200 litri. Con. | oltre 147,1 kW | 55 pag. |

| camion | fino a 100 litri. Con. | fino a 73,55 kW | 15 pag. |

| camion | oltre 100 litri. Con. fino a 150 litri. Con. | oltre 73,55 kW fino a 110,33 kW | 26 pag. |

| camion | oltre 150 litri. Con. fino a 200 litri. Con. | oltre 110,33 kW fino a 147,1 kW | 38 pag. |

| camion | oltre 200 litri. Con. fino a 250 litri. Con. | oltre 147,1 kW fino a 183,9 kW | 55 pag. |

| camion | oltre 250 litri. Con. | oltre 183,9 kW | 70 pag. |

| Altri veicoli semoventi, macchine e meccanismi su cingoli pneumatici e cingolati | (con ogni cavallo) | (con ogni cavallo) | 25 pag. |

| Motoslitte e motoslitte | fino a 50 litri. Con. | fino a 36,77 kW | 25 pag. |

| Motoslitte e motoslitte | oltre 50 litri. Con. | oltre 36,77 kW | 50 pag. |

| fino a 100 litri. Con. | fino a 73,55 kW | 100 pag. | |

| Barche, barche a motore e altri veicoli acquatici | oltre 100 litri. Con. | oltre 73,55 kW | 200 pag. |

| fino a 100 litri. Con. | fino a 73,55 kW | 200 pag. | |

| Yacht e altre imbarcazioni a vela e a motore | oltre 100 litri. Con. | oltre 73,55 kW | 400 pag. |

| Moto d'acqua | fino a 100 litri. Con. | fino a 73,55 kW | 250 pag. |

| Moto d'acqua | oltre 100 litri. Con. | oltre 73,55 kW | 500 pag. |

| Navi non semoventi (rimorchiate) per le quali è determinata la stazza lorda | (da ciascuna stazza lorda stazza lorda) | 200 pag. | |

| Aerei, elicotteri e altri aerei con motore | (con ogni cavallo) | (con ogni cavallo) | 250 pag. |

| Aerei con motori a reazione | (da ogni chilogrammo di forza di trazione) | 200 pag. | |

| Altri veicoli acquatici e aerei senza motore | (per unità di veicolo) | 2.000 RUB | |

Per le altre regioni della Russia, puoi scoprire le aliquote delle tasse sui trasporti.

Video: come viene calcolata la tassa di circolazione

Secondo la maggior parte delle leggi regionali, i veterani e gli invalidi della Grande Guerra Patriottica, gli Eroi dell'Unione Sovietica, gli Eroi della Russia e altri gruppi di contribuenti sono esentati dal pagamento del bollo auto. Anche i rappresentanti (uno dei due genitori) delle famiglie numerose sono inclusi nell'elenco dei moscoviti aventi diritto ai benefici.

Ma a San Pietroburgo solo uno dei genitori di una famiglia con almeno quattro figli minori può usufruire di questo privilegio, e un certo numero di cittadini potrà usufruire del privilegio stabilito solo se il loro veicolo è di produzione nazionale e ha una motore con una capacità fino a 150 litri. Con.

Il bollo auto viene pagato nel luogo di immatricolazione dell'auto e, in mancanza, nel luogo di residenza del proprietario del veicolo.

1. Gli individui devono pagare le tasse sulle auto entro e non oltre il 1 dicembre(), sulla base della notifica fiscale ricevuta dal Servizio fiscale federale insieme al documento di pagamento completato.

Il ritardato pagamento della tassa di circolazione comporterà un interesse di mora.

IMPORTANTE! Le autorità fiscali calcolano la tassa di trasporto, tenendo conto dei dati sull'immatricolazione statale dell'auto. Se il proprietario dell'auto non ha diritto all'esenzione fiscale agevolata, allora, non avendo ricevuto una notifica fiscale entro il 1 dicembre, il proprietario dell'auto deve informare l'ufficio delle imposte territoriale del veicolo che possiede e ricevere il documento necessario per pagare il bollo auto .

SU UNA NOTA! Solo sulla base di un certificato degli organi di affari interni che l'auto è nell'elenco dei ricercati, l'ispettorato delle imposte può sospendere il calcolo del bollo auto e continuarlo dal mese di restituzione, se l'auto viene ritrovata e restituita al proprietario.

2. Le persone giuridiche stesse calcolano la tassa di trasporto ed effettuano pagamenti anticipati trimestrali (un quarto del totale). Se l'imposta viene calcolata su un'auto costosa inclusa nell'elenco speciale del Ministero dell'Industria e del Commercio, i pagamenti anticipati vengono immediatamente pagati, tenendo conto del coefficiente moltiplicatore richiesto. Alla fine dell'anno, il resto dell'imposta deve essere versato entro il 1° febbraio dell'anno successivo a quello di rendicontazione, cioè prima del termine per la presentazione della dichiarazione annuale dei redditi stabilito dalla legge.

Non sarà possibile scoprire l'importo della tassa di trasporto dal numero di registrazione statale dell'auto. Tutti i dati sono disponibili solo quando si forniscono informazioni sul proprietario del veicolo.

Non sarà possibile scoprire l'importo della tassa di trasporto dal numero di registrazione statale dell'auto. Tutti i dati sono disponibili solo quando si forniscono informazioni sul proprietario del veicolo.

I gravami sul bollo auto possono essere chiariti online, attraverso i siti web ufficiali delle agenzie governative.

1. Conto personale del contribuente, che agisce sul sito web del Servizio fiscale federale... Dovrai inserire un codice fiscale individuale (TIN) e una password.

Innanzitutto, dovrai attivare il servizio quando ti presenterai personalmente all'ufficio delle imposte, dove dopo aver registrato la domanda, ti verrà fornita una password di accesso registrata nella scheda di registrazione, il login sarà il TIN del contribuente. Allo scadere del termine per il calcolo dell'imposta su un'auto, è possibile verificarne l'importo tramite il collegamento "Maturati" selezionando l'oggetto di tassazione appropriato (auto). Fino al calcolo dell'imposta, i risultati possono essere visualizzati nella colonna "Pagamento in eccesso/debito".

2. Portale dei Servizi dello Stato, per cognome, nome, patronimico e numero di assicurazione del conto personale individuale (SNILS) del pagatore... Dovrai prima registrarti inserendo i dati personali negli appositi campi (nome completo, data e luogo di nascita, indirizzo di residenza ed e-mail, ecc.)

Quindi è necessario compilare una domanda per fornire informazioni sul debito fiscale. Le informazioni sono fornite gratuitamente, entro e non oltre 5 giorni lavorativi, poiché il sistema inoltra la richiesta al Servizio fiscale federale.

3. Il sito web del Servizio federale dell'ufficiale giudiziario consente di conoscere i debiti fiscali di trasporto scaduti... Senza registrazione preliminare, inserendo nelle apposite righe di ricerca il nome, cognome, data di nascita del debitore e selezionando dall'elenco la regione desiderata.

La tassa di trasporto viene pagata annualmente da tutti i proprietari di auto. Per le persone fisiche, l'importo del bollo auto è calcolato dal servizio fiscale, tuttavia, i cittadini devono controllare da soli la correttezza di questi calcoli.

Se vengono riscontrate inesattezze, i contribuenti sono obbligati a informare il Servizio fiscale federale degli errori commessi e della necessità di apportare le modifiche appropriate. Grazie allo sviluppo delle moderne tecnologie, è possibile chiarire e correggere i calcoli ricevuti dal Fisco non solo recandosi di persona all'Agenzia delle Entrate o inviando raccomandate per posta, ma anche online, attraverso l'account personale del contribuente.