Ez a cikk nemcsak hivatkozásokat tartalmaz az üres és kitöltött 3-NDFL űrlapok letöltéséhez, valamint egy programot az adatoknak a nyilatkozatba való beírásához, hanem részletes és meglehetősen hozzáférhető utasításokat is tartalmaz a dokumentum kitöltési eljárásával kapcsolatban.

Mint tudják, minden évben valamelyest változik a nyilatkozat formája. E tekintetben azoknak a magánszemélyeknek, akik formanyomtatványt készítenek az adókedvezmény nyújtására, figyelniük kell arra, hogy melyik évre írták ki, és arra is, hogy azt pontosan a 3-NDFL nyomtatvány szerint hajtották végre.

Referencia információk! A 3-NDFL űrlap letöltése előtt az adófizetőknek ajánlott ellenőrizniük, hogy ezt a dokumentumot a Szövetségi Adószolgálat állította-e ki. A 2014-es 3-NDFL nyomtatványt a rendelet hatálybalépését követő december 24-én (ugyanebben az évben) hagyták jóvá, amely az MMV-7-11 / 671 számot kapta.

A 3 -NDFL űrlap bizonyos számú oldalból áll, amelyek egy részében adatokat kell megadni, néhányban - a helyzettől függően, néhányban pedig egyáltalán nem szükséges. Mindazonáltal minden lapot alá kell írnia a jövedelemadó -visszatérítés kérelmezőjének, le kell pecsételni az aktuális dátumot, valamint azonosító kódját, vezetéknevét, keresztnevét és a családnevét (az utolsó két mutatót nem kell teljes egészében megírni) , elegendő a kezdőbetűket feltüntetni).

Az üres adóbevallási űrlap szerkezete a következő:

Meg kell jegyezni, hogy ha a magánszemély úgy dönt, hogy egyszerre kétféle adólevonás után visszatéríti az adót, és joga van egy ilyen eljáráshoz, akkor ez teljesen megvalósítható, ha csak egy 3-NDFL-t bocsát ki. Például az E1 lapon azonnal jelentkezhet mind a szociális, mind a standard típusú adókedvezményekre.

Minden adóalap-csökkentési kérelmező, aki szembesül a 3-NDFL kézi kitöltésével, javasoljuk, hogy figyeljen a következő árnyalatokra, mivel nem teljesítés esetén a dokumentumot jogellenesnek ismerik el:

Amint fentebb említettük, az adófizetők többféle adó -visszatérítést igényelhetnek. E tekintetben célszerű lenne megvizsgálni a 3 -NDFL űrlap mintáját 2014 -re, amely egy bizonyos típusú levonásra - a standardra - vonatkozik.

Az ilyen űrlap oldalainak száma öt lapból áll - borító, 1. szakasz, 2. szakasz, A lap és E1 lap. Mivel az első három lap elkészítésének folyamata általában nem okoz problémát, javasoljuk, hogy egyenesen az A és E1 mintalapokhoz térjen át.

Mindenekelőtt az adóalap csökkentésére pályázónak le kell tennie az azonosító kódot és az oldalszámokat, majd vezetéknevét nagy orosz betűkkel fel kell írnia, és mellé kell helyeznie a kezdőbetűit. Ezt követően a következő mezőkben kell információkat szolgáltatnia:

A standard kompenzációhoz a 3-NDFL űrlapon az egyéneknek csak az E1 lap első bekezdését kell kitölteniük, majd össze kell foglalniuk a negyedik bekezdésben megadott eredményeket.

Először is meg kell adnia azt a hónapszámot, amelyre az adózó összes bevétele nem haladta meg a megengedett maximális határt (2014 -re ez 280 000 rubel). Ezután fel kell jegyezni az albekezdésben szereplő levonás összegét, amely megfelel a konkrét körülményeknek (például, ha a gyermeket egyedül nevelő szülő standard kártérítést követel, akkor ez az 1.5. Albekezdés), és másolja a megadott értéket a 1.8.

Figyelem! Az E1 lap első részének kitöltése után ne felejtsük el a negyedik bekezdését, valamint a dátumot és az aláírást.

A Szövetségi Adószolgálat közzétette a személyi jövedelemadó 3-NDFL adóbevallásának új formáit 2015-re. Idén új nyomtatványokat adtak ki a 2014-es 3-NDFL nyomtatványok kiigazítása formájában. A 3-NDFL 2015 űrlap változásait az adójogszabályok változásai okozzák. 2015 -től az adózók élhetnek a beruházási adó levonásával, megváltozott az ingatlan -adásvételre vonatkozó vagyonadó -levonás folyamata, és megváltozott az osztalék megadóztatásának rendje.

Milyen esetekben kell 3-NDFL adóbevallást benyújtani:

Hogyan kaphatom vissza az adókat?

Adót csak azok az egyéni adózók téríthetnek vissza, akik a személyi jövedelem után 13 százalékos adót fizettek. Ezek a jövedelmek a következők:

Az adót az alábbi esetekben lehet visszatéríteni:

AZ OROSZ SZÖVETSÉG PÉNZÜGYI MINISZTÉRIUMA

A FEDERAL ADÓS SZOLGÁLTATÁS

RENDELÉS

A FEDERAL ADÓS SZOLGÁLTATÁS RENDELÉSÉNEK MELLÉKLETEINEK MÓDOSÍTÁSÁRÓL

2014 M. 12. 12-től N ММВ-7-11 / [e -mail védett]

Az Orosz Föderáció adótörvénykönyvének első részének 80. cikkével (az Orosz Föderáció összegyűjtött jogszabályai, 1998, N 31, 3824. Cikk; 2015, N 29, 4358. cikk), valamint a fejezet rendelkezéseivel összhangban 23 "Jövedelemadó Oroszország, 2015. december 18., N 40163 magánszemélyek "és az Orosz Föderáció adótörvénykönyvének második részének 345.45. cikkének 7. pontja (Az Orosz Föderáció jogszabályai, 2000, N 32, 3340. cikk; 2012, N 26., 3447. cikk; 2015, N 41., 5632 cikk) Rendelek:

1.1. Az 1. számú függelékben "A személyi jövedelemadó adóbevallása (3-NDFL űrlap)":

1.1.1. A személyi jövedelemadóra vonatkozó adóbevallási nyomtatvány címlapján az "MP ***" szót és a hozzá tartozó "***" lábjegyzetet ki kell zárni;

1.1.2. A személyi jövedelemadóra vonatkozó adóbevallási formanyomtatvány 2. szakaszának "Az adóalap és a jövedelem után fizetendő adó összegének kiszámítása (001) kulccsal" a jelen rendelet 1. számú függelékének megfelelő szöveget kell feltüntetni;

1.1.3. A személyi jövedelemadóra vonatkozó adóbevallási űrlap B. "Az Orosz Föderáción kívüli forrásokból származó jövedelmet, amely a (001) kulcs szerint adóköteles", a jelen rendelet 2. számú függelékének megfelelő szövegben kell feltüntetni;

1.1.4. A személyi jövedelemadóra vonatkozó adóbevallási űrlap G. lap 8. pontjának "Az adózás alá nem tartozó jövedelem összegének kiszámítása" címében a "munkaügyi nyugdíj finanszírozott része" szavak helyébe a következő szöveg lép: "tőkefedezeti nyugdíj";

1.1.5. D2. A személyi jövedelemadó adóbevallási formanyomtatványának "ingatlanadók levonásának kiszámítása az ingatlan értékesítéséből származó bevételeit" a jelen rendelet 3. számú mellékletével összhangban kell megfogalmazni;

1.1.6. E1 lap. A személyi jövedelemadóra vonatkozó adóbevallási űrlap "standard és szociális adólevonások kiszámítása" a jelen rendelet 4. függelékének megfelelő szövegben szerepel;

1.1.7. E2 lap. A személyi jövedelemadóra vonatkozó adóbevallási űrlap "Az Orosz Föderáció Adótörvénykönyve 219. cikkének (4) bekezdése és (5) bekezdése alapján megállapított szociális adó levonások kiszámítását" a 2. sz. 5 ennek a rendnek;

1.1.8. J. lap. "Az Orosz Föderáció Adótörvénykönyvének 221. cikke 2. és 3. pontja alapján megállapított szakmai adólevonások kiszámítása, valamint az alaptőke -részvények eladása és a követelések átruházása utáni adólevonások a megosztott építésben való részvételről szóló megállapodást "a jövedelemadó -magánszemélyek adóbevallási űrlapját a jelen rendelet 6. számú függelékével összhangban kell megfogalmazni;

1.1.9. Vonalkód "03311011" vonalkód cseréje "03312018", vonalkód "03311028" vonalkód "03312025", vonalkód "03311042" vonalkód "03312049", vonalkód "03311066" vonalkód -kód "03312063", vonalkód 0 033 "703 ", vonalkód" 03311080 "vonalkód" 03312087 ", vonalkód" 03311134 "vonalkód" 03312131 ", vonalkód" 03311141 "vonalkód" 03312148 ", vonalkód" 03311158 "vonalkód" 03312155 ", vonalkód" 031 03312162 ", vonalkód" 03311172 "vonalkód" 03312179 ", vonalkód" 03311189 "vonalkód" 03312186 "," 03311196 "vonalkód" 03312193 "vonalkód cseréje.

1.2. A 2. számú függelékben "A személyi jövedelemadó adóbevallási űrlapjának kitöltési eljárása (3-NDFL űrlap") a jelen rendelet 7. számú mellékletének megfelelően módosítani kell.

1.3. A 3. számú függelékben "A személyi jövedelemadóról szóló adóbevallás benyújtásának formátuma (3-NDFL űrlap) elektronikus formában" módosítani kell e rendelet 8. számú mellékletének megfelelően.

Függelék N 7

a szövetségi adószolgálat parancsára

kelt 2015. november 25-én N ММВ-7-11 / [e -mail védett]

1.1. A "Vámkódex 219. cikke" szavak után a tizenhetedik bekezdés kiegészül a "szavakkal, valamint a Kódex 219.1. Cikkében meghatározott befektetési adó levonásokkal";

1.2. A huszonegyedik bekezdést a következő kiadásban kell feltüntetni:

"ingatlanadó levonások a társaság alaptőkéjében lévő részvények (részek) értékesítéséből származó jövedelemből, a társaságból való kilépéskor, pénzeszközök (ingatlanok) átruházásakor a társaság tagjaihoz a társaság felszámolása esetén , egy társaság alaptőkéjében lévő részesedés névértékének csökkenésekor, követelések engedményezésekor a közös építésben való részvételre vonatkozó szerződés alapján (megosztott építési beruházási megállapodás vagy más, közös építéshez kapcsolódó szerződés alapján) a Vámkódex 220. cikke (2) bekezdésének 2. albekezdésének második bekezdése alapján. ".

3.1. A "2.1. Albekezdésben meghatározott bevétel teljes összege" szavak helyébe a "070. sor" szöveg lép.

3.2. A "B lap 3.1. Albekezdése" szavak után egészítse ki a "szavakat, valamint az E2.

3.3. Kiegészítés a következő bekezdéssel:

"Ennek a sornak a kitöltésekor nem veszik figyelembe az osztalék formájában, valamint az ellenőrzött külföldi társaságok jövedelmek formájában bevétel összegét."

5.1. Az ötödik bekezdésben az "illetőleg" és "az E2. Lap 3. pontja" szavakat el kell hagyni;

5.2. Az ötödik bekezdés után egészítse ki a hatodik bekezdést a következő tartalommal:

"a Kódex 219.1. cikke (1) bekezdésének 2. albekezdésében előírt beruházási adó levonásának összege (az E2. lap 3.1. albekezdése);";

5.4. A hetedik bekezdésben a "6.1. Alpont" szavak helyébe a "8.1.

"5.8. Az adólevonások összege (040. sor) és a bevételek csökkentéseként figyelembe vett költségek összege (050. sor) összességében nem haladhatja meg a 030. sorban szereplő mutató értékét.

5.9. Az osztalék formájában és (vagy) az ellenőrzött külföldi társaságok jövedelmek formájában megjelenő bevétel teljes összegét (051. sor) az ilyen típusú jövedelemösszegek alapján határozzák meg, amelyeket a lap 080. sorában megadott megfelelő adókulccsal adóznak A (az Orosz Föderációból származó forrásokból származó osztalék formájában képzett jövedelem vonatkozásában) és a B lap 070. sora (a külföldi szervezetektől kapott osztalék vagy az ellenőrzött külföldi társaságok nyereségének összege). ".

"Az adóalapot a 060 sor tükrözi, és azt a jövedelem teljes összege, az osztalék és az ellenőrzött külföldi társaságok adóköteles bevételei nélküli jövedelmek (030. sor), a teljes összeg különbözeteként számítják ki (030. sor). jövedelem osztalék formájában és (vagy) ellenőrzött külföldi társaságok nyereségének összegeként (051. sor), valamint az adólevonások teljes összege (040. sor) és a kapott jövedelem csökkenéseként elfogadott költségek. 050. sor. Ha az eredmény negatív vagy egyenlő nullával, akkor a 060 sorba nulla kerül. "

9.1. A második bekezdést a következő kiadásban kell feltüntetni:

"a 070 -es sorban - a teljes fizetendő adó összege, amelyet - kivéve azon eseteket, amikor az osztalék formájában egy szervezeten belüli részvényjövedelemből származó jövedelem adójának összegét kell kiszámítani - a visszavert adóalap megszorzásával kell meghatározni a 060 sorban a megfelelő adókulccsal (százalékban Ebben az esetben a szervezetben a saját tőkéből osztalék formájában való részvételből származó jövedelemhez kapcsolódóan fizetendő adó összegét a feltüntetett mutatók értékeinek hozzáadásával kell kiszámítani az ilyen típusú jövedelmekkel kapcsolatban az A lap 090. sorában és a B lap 120. sorában; "

9.2. A negyedik bekezdésben a "jövedelemből" szavak helyébe a "jövedelemmel kapcsolatos" szavak lépnek;

9.3. A nyolcadik bekezdésben a "a Vámkódex 227.1. Cikkével összhangban rögzített előlegek formájában fizetett adó teljes összege" szövegrész helyébe a "a adóalany, a Kódex 227.1. cikkének (5) bekezdése szerinti beszámításra figyelemmel ";

9.4. A kilencedik bekezdésben a "B lap 2.4. Albekezdéséből átvett" szavak helyébe a "B lap 130. sora értékeinek összessége" szavak lépnek;

9.5. A tizedik és a tizenegyedik bekezdést a következő kiadásban kell feltüntetni:

"a 121. sorban - a költségvetésbe fizetendő (felszámított) adó összege, a 2. szakasz 001 -es mutatómezőjében meghatározott adókulccsal adóztatott jövedelem után.

A 121. ;

9.6. Kiegészítse a következő tartalom tizenkét -tizenöt bekezdésével:

"a 122. sorban - a szabadalmi adózási rendszer alkalmazásával összefüggésben befizetett adó összege, amelyet a Kódex 346.45. cikkének (7) bekezdésének rendelkezéseivel összhangban kell kiegyenlíteni;

a 123. sorban - az adóidőszakban befizetett iparűzési adó összege, amelyet a Vámkódex 225. cikke (5) bekezdésének rendelkezéseivel összhangban kell beszámítani;

a 130. sorban - a költségvetésbe fizetendő adó (pótdíj) összege, a 2. szakasz 001 -es mutatómezőjében meghatározott adókulccsal adóztatott jövedelem után.

A 130. sor mutatójának értékét a 121. sor, valamint a 122. és 123. sor mutatói közötti különbségként határozzák meg; ";

"a 031 -es sorban - a jövedelem típusának kódja. Amikor a bevételt az ellenőrzött külföldi társaság nyereségösszege formájában tükrözi, 1. Az egyéb jövedelmek tükrözésekor - 2;".

14.1. A második bekezdésből az "1.4.1" szavakat el kell hagyni;

14.2. A harmadik bekezdésből az "1.3.2" szavakat el kell hagyni;

14.3. A negyedik és ötödik bekezdésben a "3 évnél rövidebb ideig az adózó tulajdonában lévő" szavakat ki kell zárni;

14.4. A hat -hetedik bekezdést a következő kiadásban kell feltüntetni:

"Ebben az esetben az 1.1.2. És 1.2.2. Orosz Föderáció, lakóépületek, lakások, szobák, beleértve a privatizált lakóépületeket, nyaralókat, kerti házakat vagy földterületeket vagy részesedéseket (részesedéseket) az értékesítésből származó bevételhez viszonyítva.

Az 1.3.2. Albekezdés a lakóépületek, lakások, helyiségek, beleértve a privatizált lakóépületeket, nyaralókat, kerti házakat, földrészleteket és ezekben lévő részvényeket is megvásárlásával kapcsolatos ténylegesen felmerült és dokumentált költségek összegét jelzi. ";

14.5. A nyolcadik -tizedik bekezdést el kell hagyni.

15.1. A "2.1.1., 2.2.1." Számok utáni második bekezdést ki kell egészíteni a ", 2.3.1., 2.4.1." Számokkal.

15.2. A harmadik és a negyedik bekezdésben az "az adózó 3 évnél rövidebb ideje tulajdonában lévő ingatlan" szavak helyébe az "egyéb ingatlanok" szavak lépnek, kivéve a lakóépületeket, lakásokat, szobákat, beleértve a privatizált lakóhelyiségeket, nyaralókat, kerti házak vagy telkek vagy részvények (részvények) a meghatározott ingatlanban ";

15.3. Az ötödik és hatodik bekezdést a következő kiadásban kell feltüntetni:

"A 2.3.2. Albekezdésben az ingatlanadó levonását más ingatlanok értékesítéséből származó jövedelemre számítják ki.

A 2.4.2. Albekezdés feltünteti az adózó által ténylegesen felmerült összeget és az egyéb ingatlanok megszerzésével kapcsolatos dokumentált költségeket. "

17.1. Az ötödik és hetedik bekezdést a "(a szülő házastársához)" szavak után az "örökbefogadó szülővel" kifejezéssel kell kiegészíteni;

17.2. A "(nevelőszülő)" szavak utáni hatodik és nyolcadik bekezdés kiegészül az "örökbefogadó szülő" szóval.

18.1. Az ötödik és hatodik bekezdést a következő kiadásban kell feltüntetni:

"A 3.4. Albekezdés a Kódex 219. cikke 1. pontjának 4. és 5. alpontja szerint biztosított szociális adólevonás összegét jelzi.

A 160. sor mutatójának értékének kiszámításához ki kell tölteni az E2. Lap 010–100. Sorának mutatóinak megfelelő értékeit. ";

18.2. A hetedik bekezdés után adja hozzá a nyolcadik bekezdést a következőképpen:

"A 3.5.1. Albekezdés az adóügynökök által az adóidőszakban nyújtott szociális adólevonások teljes összegét jelzi.";

"A szociális adó levonások teljes összegét az E1 lap 3.6. Albekezdése tartalmazza, és úgy határozzák meg, hogy a 3.5.1. Alpont értékét kivonják a 2.4. És 3.5. E1 lap. "

"Az E2 lap kiszámítja az adófizetőknek a Vámkódex 219. cikke (1) bekezdésének 4. és 5. albekezdésével összhangban nyújtható szociális adólevonások összegét az adózó által a szerződés alapján fizetett nyugdíjjárulékok összege alapján ( s) nem állami nyugdíjellátás, biztosítási járulékok, amelyeket az adózó fizet önkéntes nyugdíjbiztosítási megállapodás (megállapodások) alapján, önkéntes életbiztosítás (ha az ilyen megállapodásokat legalább öt évre kötik), kiegészítő biztosítási járulékok nyugdíj, valamint a Kódex 219.1. cikke (1) bekezdésének 2. albekezdése alapján megállapított befektetési adó levonások.

21.1. Az első bekezdésben az "és (vagy) önkéntes nyugdíjbiztosítás" szavak helyébe az ", az önkéntes nyugdíjbiztosítási megállapodás és (vagy) az önkéntes életbiztosítási megállapodás (ha ilyen megállapodás egy legalább öt év), ";

21.2. A harmadik bekezdést a következő kiadásban kell feltüntetni:

"egy nem állami nyugdíjalap vagy biztosító szervezet 010, 020, 021, 030 INN / KPP sorában a nevüket, valamint a szerződés típusának kódját, amely alapján a nyugdíj folyósítása és (vagy) biztosítási járulékot fizettek; ";

21.3. A negyedik és ötödik bekezdésben az "vagy önkéntes nyugdíjbiztosítás" szavak helyébe az "önkéntes nyugdíjbiztosítás vagy önkéntes életbiztosítás" szöveg lép;

21.4. A hetedik bekezdés kizárása;

21.6. A hetedik -tizenegyedik bekezdést a következő kiadásban kell feltüntetni:

"A nyugdíj- és (vagy) biztosítási járulékok összege a nem állami nyugdíjszolgáltatásról szóló megállapodás (megállapodások) és (vagy) önkéntes nyugdíjbiztosítás és (vagy) önkéntes életbiztosítás alapján (ha az ilyen megállapodásokat legalább öt évre kötik) év), amelyet egy adózó kötött nem állami nyugdíjpénztárral (alapokkal) és (vagy) biztosító szervezettel saját javára és (vagy) a családtagok és (vagy) közeli hozzátartozók javára, a az Orosz Föderáció (házastársak, szülők és gyermekek, beleértve az örökbefogadó szülőket és örökbefogadott gyermekeket, nagyapa, nagymama és unokák, teljes és fél testvérek (közös apával vagy anyával) testvérek), fogyatékkal élő gyermekek, akik gyámság alatt állnak ( gyámság), minden ilyen megállapodás esetében külön -külön tüntetik fel azokat a dokumentumokat, amelyek megerősítik az adózónak a megfelelő típusú járulékok megfizetésével kapcsolatban felmerült költségeit.

Az E2. Lap 1.2. Albekezdése kiszámítja a szociális adó levonásának összegét abban az összegben, amelyet az adózó ténylegesen fizetett a finanszírozott nyugdíj után járó kiegészítő biztosítási járulékok adóidőszakában, az N 56-FZ.

Az E2 lap 1.2. Albekezdése a következő információkat tartalmazza:

a 080. sorban - az adózó által az adóidőszak folyamán ténylegesen kifizetett kiegészítő biztosítási járulékok teljes összege;

a 090. sorban - a tőkefedezeti nyugdíjra vonatkozó további biztosítási járulékok levonásra elfogadott összege. ";

21.7. A tizenkettedik bekezdés törlése.

"A Nyilatkozat E2. Lapjának 3. bekezdésében az adózó kiszámítja a Kódex 219.1. Cikke (1) bekezdésének 2. albekezdése alapján megállapított befektetési adó levonások összegét:

a 110. sorban a beruházási adó levonásának összegét kell feltüntetni az adózó által az adóidőszakban egyéni befektetési számlára letétbe helyezett pénzösszegben. Ennek a mutatónak az értéke nem haladhatja meg a 400 000 rubelt.

a 120. sor a Kódex 219.1. cikke (1) bekezdésének 2. albekezdésében előírt beruházási adó levonásának összegét tünteti fel, amelyet az adózónak a korábbi adózási időszakokban nyújtottak, a helyreállításnak megfelelően a (3) bekezdés 4. albekezdésének megfelelően A Vámkódex 219.1. Cikke. "

„A G lap 5–7. Pontját az adófizetők - az Orosz Föderáció adóalanyai - töltik ki, akik a társaság felszámolása esetén jövedelmet kaptak, amikor pénzeszközöket (ingatlant) utaltak át a társaság résztvevőjének, a névérték csökkenésével. egy társaság alaptőkéjében való részesedés, követelések átruházásával a megosztott építkezésben való részvételre vonatkozó megállapodás alapján (megosztott építési beruházási megállapodás vagy más, a közös építéshez kapcsolódó megállapodás alapján).

A G lap 5.1., 6.1. És 7.1. Albekezdésében fel kell tüntetni a megfelelő típusú jövedelem minden fizetési forrásából kapott összeget.

A G lap 5.2., 6.2. És 7.2. Pontja feltünteti a ténylegesen felmerült és a levonásra elfogadott, dokumentált költségek teljes összegét, amikor pénzeszközöket (vagyont) utalnak át a társaság résztvevőjének a társaság felszámolása esetén, a névérték csökkenésével. a társaság alaptőkéjében lévő részesedés értéke, a követelések átruházásával a megosztott építkezésben való részvételre vonatkozó megállapodás alapján (közös építésű beruházási megállapodás vagy más, a közös építéshez kapcsolódó megállapodás alapján) valamennyi bevételi forrásból.

Ugyanakkor az egyik jövedelemforrásból származó negatív pénzügyi eredmény nem csökkenti a másik jövedelemforrásból származó pénzügyi eredményt. "

29.1. A "(6) bekezdés" szavak helyébe a "(8) bekezdés" szöveg lép.

29.2. Az "1.2., 2.2., 3.2., 4.2. És 5.2." Számok helyébe az "1.2., 2.2., 3.2., 4.2., 5.2., 6.2. És 7.2.

29.3. Helyettesítse a "110. sor" szavakat a "150. sor" szavakkal.

30.1. A "01" jövedelemkód nevében a "3 évnél rövidebb ideig birtokolt" szavakat ki kell zárni;

30.2. A „08” jövedelemkód nevét a következőképpen kell feltüntetni:

"Jövedelem a szervezetek tevékenységeiben való részvényekből való részvételből osztalék formájában";

Részletek az Orosz Föderáció Szövetségi Adószolgálatának hivatalos honlapján, a www.nalog.ru címen találhatók

A jelentkezéshez ingatlanadó levonása mellékelnie kell a lakásvásárlási szerződés másolatát, a ház tulajdonjogáról szóló dokumentum másolatát vagy a lakás adózónak történő átruházásáról szóló törvényt. Ezenkívül csatolni kell a fizetési dokumentumokat, amelyeket a megfelelő sorrendben állítanak össze, és amelyek megerősítik, hogy az adózó pénzeszközöket fizetett ki, például a helyiségek javítására vagy a kölcsön kamatának kifizetésére, ha a költségeket levonásra is benyújtják (nyugták a megbízásokról, bankszámlakivonatok az átutalásról a vevő számlájáról az eladó számlájára, eladások és készpénzbevételek, az anyagok magánszemélyektől történő vásárlásáról szóló cselekmények, amelyek feltüntetik az eladó címét és útlevél adatait, valamint egyéb dokumentumok ).

A személyi jövedelemadóra vonatkozó bevallás (3-NDFL űrlap) 2015-ös kitöltésekor javasoljuk a "Nyilatkozat 2015" program használatát, amely ingyenesen letölthető az Oroszországi Szövetségi Adószolgálat webhelyéről. További részletek itt.

A Nyilatkozat 2015 program az Oroszországi Szövetségi Adószolgálat Fő Kutató Számítógépes Központjának (GNIVC) honlapján (www.gnivc.ru) is megtalálható a Szoftver rész Nyilatkozatok szakaszában.

Kezdeti adatok: Livanova Natalya Mikhailovna (TIN 772455555555) 2015 -ben 171 000 rubel bevételt kapott a Park in Izmailovo LLC -től. A személyi jövedelemadót a munkáltató 13 százalékos összegben vonja vissza, és teljes egészében utalja át a költségvetésbe.

2015 -ben N.M. Livanova 2 500 000 rubelt költött egy magánszemély lakásvásárlására. A tulajdoni lapot N.M. Livanov 2015.10.22 -én, a lakásátadás -átvételi igazolást 2015.10.25 -én adták ki.

Annak érdekében, hogy ingatlanadó -levonást szerezzen a lakásvásárlás költségeire, az Orosz Föderáció Adótörvénykönyvének (a továbbiakban - Kódex) 220. cikke (1) bekezdésének 2. albekezdése szerint. Livanovának a következő dokumentumokat kell csatolnia a 2015 -ös adóbevalláshoz:

1. az adóügynöktől kapott jövedelmet igazoló dokumentumok:

2. a lakásvásárlás költségeihez kapcsolódó ingatlanadó levonásához szükséges dokumentumok:

A lakás tulajdonosi igazolásának másolata, 2015.10.10. - 1 oldal;

Az N.M. által történő fizetést igazoló dokumentumok másolatai Livanova pénzeszközöket teljes egészében a lakás eladójának - nyugta 1 oldalon;

A lakás átvételi igazolásának másolata 2015.10.25 -től - 1 oldal.

CÍMLAP

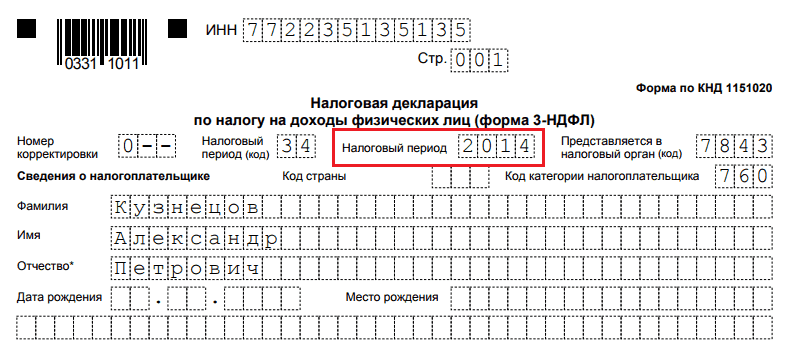

Az adóbevallás címoldalának kitöltésekor, amely egy oldalból áll, tükrözze az adózóval kapcsolatos általános információkat.

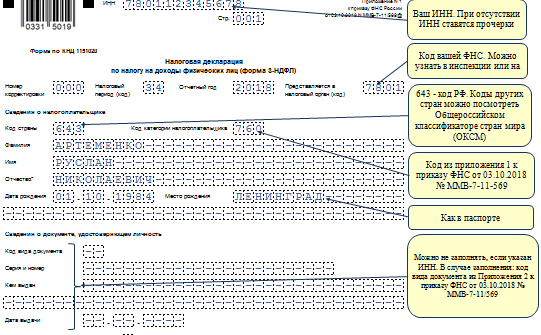

Az adóbevallás címlapján (lásd a 2. ábrát) a "Korrekciós szám" mezőben a 0 -s szám szerepel, mivel N.M. Livanovát először a 2015 -ös jövedelem tekintetében mutatják be.

A "TIN" tétel az adózó - egy magánszemély - azonosító számát jelöli, amely szerepel a dokumentumban, amely megerősíti e magánszemély adóbejegyzését az Orosz Föderáció adóhatóságánál. Ha az adóalany nem rendelkezik TIN -számmal, akkor ezt a feltételt nem kell kitölteni. Példánkban leírjuk N. M. Livanova INN -jét. 7724555555. Az "INN" mezőt a nyilatkozat minden következő lapján is ki kell tölteni.

Az "Adózási időszak (kód)" bekezdésben a 34 -es számot már beírták - ez az adóidőszak (2015) kódja, akkor a jelentést adó időszakot kell feltüntetni - 2015.

Az "Adóhatósághoz benyújtott (kód)" mezőben az adóhatóság négyjegyű számát kell megadni, amelyben az adózó be van jegyezve. Példánkban a 7724, ahol 77 a régió kódja (Moszkva), 24 az adóhatóság száma (egybeesik N.M. Livanova INN első négy számjegyével).

Az országkód mező annak az országnak a számkódját tartalmazza, amelynek állampolgára a személy. Az országkódot a világ országainak összoroszországi osztályozója szerint OK (MK (ISO 3166) 004-97) 025-2001 (vagy az OKSM osztályozó) szerint tüntettük fel. Ha egy személy nem rendelkezik állampolgársággal az "Országkód" mezőben, annak az országnak a kódját kell feltüntetni, amely kiállította a személyazonosságát igazoló dokumentumot. Például a 643 kód Oroszország, a 804 kód Ukrajna kódja. Ha egy személy nem rendelkezik állampolgársággal, a 999 kódot kell feltüntetni.

Az "Adózó kategória kódja" mezőt a személyi jövedelemadóra vonatkozó adóbevallási nyomtatvány kitöltési eljárásának 1. mellékletében megadott Referenciakönyv alapján kell kitölteni (a továbbiakban: Eljárás). N.M. Livanova a nyilatkozatban feltünteti az adózói kódot - 760 - „egy másik magánszemély, aki a Vámkódex 227.1. És 228. cikkével összhangban bevételt jelent, valamint a Kódex 218-221. Cikke szerinti adólevonások megszerzése vagy más célból. célja".

A magánszemély - adófizető vezetékneve, keresztneve és patronimája, rövidítések nélkül, személyazonosító okmánynak megfelelően, a "Vezetéknév", "Keresztnév", "Pártnév" bekezdésekben szerepel. Külföldi személyek számára a latin ábécé betűinek használata megengedett íráskor.

A patroním hiányozhat, ha nincs feltüntetve az adózó személyazonosító okmányában.

A "születési dátum" tétel a születési dátumot (nap, hónap, év) jelzi az adatok arab számokkal történő egymás utáni rögzítésével, például 1977.01.01., Ahol 01 a dátum, 01 a hónap, 1977 az év születéséről.

A "Születési hely" mezőt a személyazonosító okmánynak megfelelően kell kitölteni. Példánkban Moszkva.

Az "Információk a személyazonosító okmányról" címsor alatti mezőket a vonatkozó dokumentum alapján kell kitölteni. Ebben az esetben a "Dokumentumtípus kód" a dokumentumkódok könyvtárából kerül kiválasztásra, amely a 3-NDFL kitöltési eljárás 2. számú melléklete. Az Orosz Föderáció állampolgárának útlevelében 21 -es kód található.

Az "Adózó státusza" tétel egy magánszemély - adózó - állapotát jelzi. Ebben az esetben az 1 -es számot az Orosz Föderáció adóalanyai teszik le (vagyis azok a személyek, akik ténylegesen az Orosz Föderáció területén tartózkodnak legalább 183 naptári napon belül 12 egymást követő hónapon belül). Azok a magánszemélyek, akik nem adókötelesek az Orosz Föderációban, az "Adózó státusza" mezőbe írják be a 2-es számot.

Az "Adózó lakóhelye" címszó alatti mezőkben az adózó állandó lakóhelyének teljes címét fel kell tüntetni személyazonosító okmány vagy más, a lakóhely címét igazoló okmány alapján.

A cím elemei: "Irányítószám", "Régiószám", "Kerület", "Város", "Település", "Utca", "Ház", "Épület", "Lakás". Ha nem tudja az irányítószámát, itt elolvashatja, hogyan találhatja meg az irányítószámot cím alapján.

A "régiókódok" az Orosz Föderáció alkotó egységének kódja, amelynek területén az egyén lakóhellyel rendelkezik. A régiókódot a "Régiókódok" referenciakönyvből választják ki (az eljárás 3. függeléke) (egybeesik az NM Livanova INN első két számjegyével).

A címlapon az adózóra vonatkozó információkon kívül a kitöltött bevallási oldalak teljes száma és a mellékelt igazoló dokumentumok (másolataik) látható. Ebben az esetben az adózó vagy képviselője jogosult nyilvántartást készíteni az ilyen dokumentumokról, és csatolni a nyilatkozathoz. Példánkban az alátámasztó dokumentumokat 4 lapon csatolták (2-NDFL tanúsítvány, a lakásigazolás másolata, a nyugta másolata, a lakás átadási és elfogadási bizonyítvány másolata).

A nyilatkozat minden kitöltött oldalának aljára az adózó vagy képviselője írja aláírását és az aláírás dátumát.

Ha a nyilatkozatot az adózó törvényes vagy meghatalmazott képviselője írja alá, akkor ebben az esetben csatolni kell a személy jogosultságát megerősítő dokumentum másolatát.

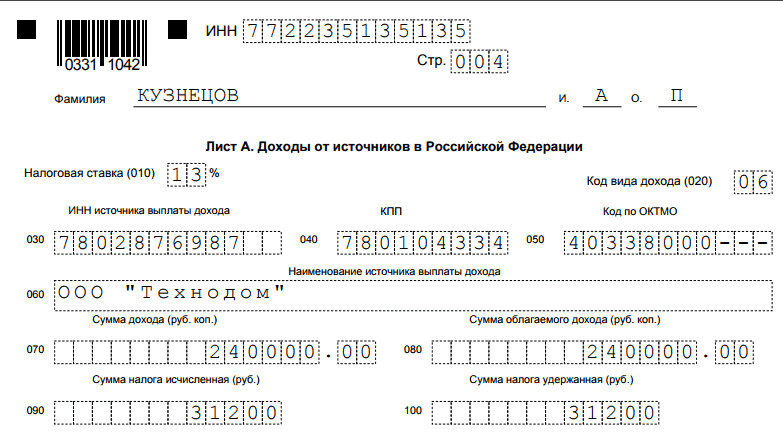

Az A lapot a 2015-ös 2-NDFL formájú bizonyítvány alapján töltik ki, amelyet N. M. Livanova kapott. munkahelyétől - a Park v Izmailovo LLC -től (lásd 2. ábra).

Amikor a 3-NDFL nyilatkozat A. lapján megadja a Park v Izmailovo LLC-től (adóügynök) származó jövedelemre vonatkozó információkat, tükröznie kell az adóügynök adatait (név, TIN / KPP), és ki kell töltenie az OKTMO kód mezőben, amelynek értékének meg kell egyeznie a "OKTMO kód" mező mutatójával a Súgó 1.3 pontjában 2-NDFL formában (ennek a tanúsítványnak egy példája az 1. ábrán látható).

A 020 -as sorban - a jövedelem típusának kódja - meg kell adnia a referenciakönyvből származó kódot - a jövedelemtípusok kódjait, amely a 3 -NDFL kitöltési eljárás 3. függelékében található. Mivel a munkáltató N. M. Livanova adóügynök, azaz átutalja érte a jövedelemadót, amint azt a 2 -NDFL tanúsítvány is bizonyítja (erre a bizonyítványra példa található az 1. ábrán), majd a jövedelemtípusok kódját - 06 - „A bevétel alapján kapott munkaszerződés (polgári), az adó, amelyet egy adóügynök visszatartott. "

A jövedelem teljes összegét és az adóköteles jövedelem összegét át kell utalni a p. 5.1 és 5.2 Információk a 2-NDFL űrlapon. A számított és visszatartott adó összegeit a p. 5.3 és 5.4.

A Park v Izmailovo LLC -től kapott bevétel teljes összege 171 000 rubel, az adóköteles jövedelem összege 171 000 rubel. Az adó összege 22 230 rubel volt. (171.000 RUB x 13%), a visszatartott adó szintén 22.230 RUB.

Az A lapon kapott adatok ezután a 2. szakaszba kerülnek

A lakásvásárlás költségeit a D1 lap jelzi (lásd a 4. ábrát).

D1 lap kitöltése Livanova N.M. az 1. záradékkal kezdődik, ahol az objektumra vonatkozó információkat tüntetik fel - annak az objektumnak a kódját, amelyre a levonást igénylik -, az objektumok nevének könyvtári kódja alapján kell kitölteni, amely a melléklet. 5 a nyilatkozat kitöltési eljárásához (1. kód - lakóépület, 2. kód - lakás, 3. kód - szoba stb.);

Az objektum tulajdonjogának típusa (az 1 -es szám akkor kerül levonásra, ha az objektumot az adózó szerezte meg kizárólagos tulajdonban, a 2 -es szám - közös közös tulajdonban, a 3 -as szám - a közös közös tulajdonban, 4 - ha az ingatlant kiskorú számára szerezték be gyermek);

Az adózó jelét a 030 mezőben a könyvtárból, az ingatlanadó levonását igénylő személyek kódjaiból tüntetik fel, amelyet a 3-NDFL kitöltési eljárás 3. függeléke tartalmaz.

Például a 01 -es kód akkor jelenik meg, ha a tárgy tulajdonosa levonást kap, a 02 -es kódot az objektum tulajdonosának házastársa jelzi stb. Livanov N.M. példájában Ő maga a tulajdonos, ezért beírjuk a kódot - 01.

A 040 mezőben "a levonást az Orosz Föderáció Adótörvénykönyve 220. cikkének 10. bekezdése szerint előírt módon" szereplő egységet a nyugdíjat kapó adózók határozzák meg, akik ingatlanadó -levonásait át lehet vinni a korábbi adóidőszakokba.

Mivel Livanova N.M. nem nyugdíjas, és a levonását egy korábbi időszakra viszi át, akkor ezen a területen a 0 -t teszi.

Az objektum címe az Orosz Föderációban; valamint a felmerült költségekre vonatkozó információk:

A lakás tulajdonjogának nyilvántartásba vételének dátuma. Példánkban a lakás tulajdonosi igazolását N.M. Livanova 2015.10.10 .;

Részesedés a tulajdonban;

Az év, amikor az adólevonást elkezdték használni;

Az az év, amelyre az adólevonást biztosítják;

A lakásvásárlás ténylegesen felmerült költségeinek összege, de legfeljebb 2 000 000 rubel.

Emlékeztetni kell arra, hogy a Vámkódex 220. cikke (1) bekezdésének 2. albekezdése alapján a lakásvásárlás költségeire vonatkozó ingatlanadó levonásának maximális összege 2 000 000 rubel.

Vagyis miután 2500 000 rubelt fizetett a lakásért, N.M. Livanovának joga van ingatlanadót levonni legfeljebb 2 000 000 rubel összegben;

Példánkban a levonás megkezdésének éve 2015, a tulajdonrész 100%, azaz töredéke 1/1. Az 1.10. Albekezdést azonban nem kell kitölteniük azoknak az adózóknak, akik először az adóhatósághoz folyamodnak ingatlanadó levonása érdekében az ingatlan (tárgy) ingatlan megszerzésének költségeiért, és amelyek tekintetében a 2015. január 1 -jétől keltezik az ingatlanadó levonását ... Példánkban a N.M. -től lakásvásárláshoz szükséges dokumentumok. Livanova 2015. novemberében, ezért nem tölti ki az 1.10. Ha a lakáshoz szükséges dokumentumokat például 2013 -ban adták ki, akkor ezen a területen meg kell adnia az 1/1 törtet.

(Helyesen a törtet a következőképpen tüntetjük fel: a számlálót az első cellától kezdve, az üres cellákban pedig kötőjelet, a nevezőhöz hasonlóan.) A lakásvásárlás ténylegesen felmerült költségeinek összege 2 500 000 rubel, de az ingatlanadó levonása céljából azt feltételezik, hogy 2 000 000 rubel.

Ezután a D1 lap 2. szakaszában Livanova N.M. ki kell számítani az ingatlanadó levonásának összegét.

A p.p. 2,7 lap D1 Livanova N.M. a kapott bevétel teljes összegét jelzi, amelyet a 080 A lapból - 171 000 rubel - mutatóból utalnak át.

P.p. érték 2,7 -tel kevesebb, mint a lakásvásárlás dokumentált költségeinek összege, amely szerint N.M. Livanova vagyonlevonást igényelhet a 2015 -ös nyilatkozat szerint (171 000 rubel.< 2 000 000 руб.). Таким образом, сумму 171 000 руб. Н.М. Ливанова может отразить в п.п. 2.8 листа Д1.

A lakásvásárlás költségeinek fennmaradó összege 1 829 000 rubel, amelyet a következő adóidőszakra utalnak át. (2 000 000 rubel - 171 000 rubel). Ezt az értéket tükrözi a pp. 2,10 lap D1.

Most folytassuk a 2. szakasz kitöltésével, ahol kiszámítjuk az adóalapot és a költségvetésbe fizetendő adó (felár) teljes összegét (pótdíjat) a 13% -os kulcsú adók után (lásd 5. ábra). Itt N.M. Livanova rámutat:

A 010 -es soron - a jövedelem teljes összege 171 000 rubel;

030 sor - az adóköteles jövedelem teljes összege, 171 000 rubel.

A 4. pont "Az adóalapot csökkentő költségek és adólevonások összege" (040. sor) mutató értéke átkerül a D1 lap 2.8. Pontjából - 171 000 rubel.

Ebben az esetben a 2. szakasz 030 -as sorának mutatója megegyezik a 040 -es vonal mutatójával.

Ennek megfelelően a 060 "Adóalap" sorban a 0 rubel összegű különbözetet rögzítik.

A 070 sort úgy számítják ki, hogy megszorozzák a 060 sort (0 rubelt) 13%-kal, 0 rubelt kapunk.

Az A lap 100 -as mutatójának értéke (22 230 rubel) átkerül a 080 sorba.

A 140. sorban szereplő érték (a költségvetésből visszatérítendő adó összege) kiszámításához ki kell vonni a 070 (0 rubel) sor értékét a 080 sorból (22 230 rubel). A költségvetésből visszatérítendő adó összegét 22 230 rubel összegben kapjuk meg.

Az adóbevallás nyilvántartásba vételét az 1. szakasz "Tájékoztatás a költségvetésbe fizetendő adó (pótdíj) összegéről / költségvetésből történő visszatérítés" kitöltésével kell befejezni.

N.M. Livanova az 1. szakaszban tükrözi a költségvetésből visszatérítendő adó összegét a költségvetési besorolási kód és az OKTMO -kód szerint (lásd 6. ábra).

Az "OKTMO kódja" bekezdésben annak a közigazgatási-területi egységnek a kódját kell feltüntetni, amelynek területén az adót meg kell fizetni (fel kell fizetni). Az OKTMO kód jelentését az "Önkormányzati Képződmények Területeinek összes orosz osztályozója (OKTMO)" tartalmazza. Az OKTMO kóddal kapcsolatos információkat az adóbejegyzés helyén található adóhatóságtól lehet beszerezni. Példánkban N.M. Livanova bevallást nyújt be lakóhelyén, és Moszkva Sokolniki kerületében él, amelynek OKTMO kódja 45315000.

Ennek a szakasznak a 020. sora jelzi a személyi jövedelemadó BCC -jét 182 1 01 02030 01 1000 110 (hogyan lehet megtudni a 3 -NDFL BCC -adóját), a 060 -as sorban - a költségvetésből visszatérítendő adó összege, 22 230 rubel.

A 3-NDFL kitöltésének mintájára szükség lehet, ha adót kell fizetnie az elmúlt év jövedelme után, vagy vissza kell adnia a személyi jövedelemadót. Ehhez nyilatkozatot kell benyújtani az IFTS -hez. Tekintsük a 3-NDFL nyilatkozat kitöltésének algoritmusát, valamint az űrlap kitöltésének mintáját.

A 3-NDFL adóbevallás elkészítésére két esetben lehet szükség:

Hogyan kell kitölteni a 3-NDFL nyilatkozatot a kapott jövedelemről? Ha a 3-NDFL adóbevallás nyilvántartásba vételét a jövedelemre hajtják végre, azt a jövedelemhez kapcsolódó lapokon kell kitölteni. Példa - A 3-NDFL nyilatkozat 1. függeléke az Orosz Föderációban kapott jövedelemről. Ha ezen jövedelmek esetében lehetőség van a levonási jog igénybevételére, akkor ki kell tölteni az e levonásoknak megfelelő lapokat.

A nyilatkozathoz csatolni kell a 3-NDFL nyilatkozat kitöltésének helyességét igazoló dokumentumokat, valamint a levonási jogot biztosító dokumentumok másolatait.

A nyilatkozatot minden naptári évre külön -külön kell elkészíteni, és legkésőbb a következő év április 30 -ig (kivéve, ha szabadnapról van szó) kell benyújtani az IFTS -hez. Ha valamilyen okból az elmúlt 3 év bármelyikében (2016-tól 2018-ig) nem került benyújtásra, ki kell töltenie a 3-NDFL-t a megfelelő időszakra, a 3-NDFL kitöltési sablon használatával. megfelelő évre és az idei évre vonatkozó utasítást a 3-NDFL nyilatkozatra, és a kész jelentést nyújtsa be az adóhivatalhoz.

Milyen szabályok vonatkoznak a 3-NDFL adóbevallás benyújtására az adóvisszatérítéshez? Ha ki kell töltenie egy 3-NDFL bevallást annak érdekében, hogy a költségvetésből adó-visszatérítést kapjon, akkor kitölti az adóügynök (ügynökök) által fizetett jövedelemre vonatkozó lapokat, valamint az adó-visszatérítéshez való jogot adó levonási lapokat.

A nyilatkozathoz csatolni kell a jövedelemre vonatkozó adatok helyességét igazoló dokumentumokat (2-NDFL formájú igazolások) és levonásokat, valamint a hozzájuk való jogot igazoló dokumentumok másolatait.

A levonáshoz szükséges dokumentumokkal kapcsolatos további információkért olvassa el az anyagokat:

A 3-NDFL adóbevallást a megfelelő évre kell kitölteni az adott évre érvényes űrlapon, és az egyes űrlapokat kísérő kitöltési szabályok szerint. Ezeket a szabályokat, amelyek valójában a 3-NDFL nyilatkozat lépésről lépésre történő kitöltésének leírását tartalmazzák, minden dokumentum tartalmazza, amely jóváhagyta a következő év űrlapját.

Az elmúlt 3 évben a 3-NDFL nyilatkozat formája évente változott. Így 2019 -ben szüksége lehet:

Ezeket az űrlapokat megtalálhatja, és megtudhatja, hogyan kell kitölteni a 3-NDFL nyilatkozatot a felsorolt időszakok mindegyikére vonatkozóan a weboldalunkon. Itt láthat egy mintát is a 3-NDFL adóbevallás kitöltéséről minden évben:

3-NDFL nyilatkozat 2016-ra vonatkozóan, lásd.

A 2017-es 3-NDFL nyilatkozat nyomtatvány letölthető.

Az alábbiakban megadtuk a 2018-ra vonatkozó 3-NDFL nyilatkozat űrlapot.

Ha az adózónak személyes fiókja van az IFTS webhelyen, akkor a nyilatkozatot közvetlenül abban töltheti ki, az itt közzétett 3-NDFL nyilatkozat kitöltési mintájára összpontosítva.

Szakértőink anyagot is készítettek arról, hogyan kell 3 év alatt kitölteni a 3-NDFL-t.

Az utolsó nyilatkozat formanyomtatványt, amelyen 2018-ra vonatkozóan jelentést kell benyújtani, az Oroszországi Szövetségi Adószolgálat 2018.10.03. Számú, ММВ-7-11 / [e -mail védett]

Letöltheti honlapunkról.

Hogyan kell helyesen kitölteni a 3-NDFL nyilatkozatot? A következő műveletsort kell betartani:

Ha a nyilatkozatot a Szövetségi Adószolgálat Felügyelőségének honlapján, az adózó személyes fiókjában töltik ki, akkor az adott helyzethez szükséges nyilatkozatlapok automatikusan kiválasztásra kerülnek. A személyes fiókjában rendelkezésre álló értesítési rendszernek köszönhetően megteheti anélkül, hogy mintát keresne a 3-NDFL kitöltéséből.

Jelentés készítéséhez használhatja a programot a 3-NDFL nyilatkozat kitöltésére is, amely elérhető az IFTS webhelyen.

Példa

Artemenko Ruslan Nikolaevich 2018 -ban 3 500 000 rubelért vásárolt lakást. Az eladóval Artemenko R.N. 1 00387 rubel jelzálogot bocsátott ki, a fennmaradó összeget pedig személyes megtakarításokból fizette ki. Az év végén Artemenko R.N. 3-NDFL nyilatkozatot adott ki ingatlanlevonásra. Először is kitöltötte a címlapot.

Artemenko a 3-NDFL nyilatkozat 1. függelékében rögzítette a jövedelmi adatokat.

Artemenko a 3-NDFL nyilatkozat 1. függelékében rögzítette a jövedelmi adatokat.

2018 -ban Artemenko R.N. bevételt kapott:

A végső információkat áthelyezte az űrlap 2. szakaszába:

A végső információkat áthelyezte az űrlap 2. szakaszába:

|

Vonal |

Dekódolás |

Összeg (RUB) |

Számítás |

|

Teljes bevétel |

168 093,34 |

90 008,07 + 78 085,27 |

|

|

Az adó visszatartva |

7 333 + 10 151 |

||

|

Visszatérítendő adóösszeg |

A 3-NDFL nyilatkozatot kitöltő minta letölthető az alábbi linkről.

A 3-NDFL bevallást be lehet nyújtani az elmúlt 3 évre a jövedelemadó visszafizetésére a költségvetésből. Minden évben ki kell töltenie azt a nyomtatványt, amely az adott adóidőszakban érvényes volt. 2018-ra vonatkozóan a nyilatkozatot az Oroszországi Szövetségi Adószolgálat 2018.10.03. Számú, ММВ-7-11 / [e -mail védett]

Az elmúlt években a 3-NDFL nyomtatványon többször is változtattak, de ugyanakkor fontos tudni, hogy a nyilatkozat kitöltésekor szükséges használja azt a nyomtatványt, amely érvényes volt abban a naptári évben, amelyre a nyilatkozatot kitöltötte.

Ezen az oldalon ingyenesen letöltheti az elmúlt évek 3-NDFL nyilatkozatait. A fájl minden lapja a nyilatkozat külön lapját tartalmazza. Csak azokat az oldalakat kell kitöltenie, amelyek relevánsak a helyzetéhez.

Kinyomtathatja és kitöltheti az űrlapot, vagy használhatja online programunkat a 3-NDFL bevallások kitöltéséhez. A program egyszerű kérdések alapján épül fel (nem igényel speciális ismereteket), és a kitöltési folyamat mindössze 15-20 percet vesz igénybe.

A 2017. évi adóbevallási nyomtatványt az Oroszországi Szövetségi Adószolgálat 2017. október 25-i, ММВ-7-4 / [e -mail védett] Az új nyomtatvány majdnem megegyezik a tavalyi nyilatkozattal (néhány apró változtatás történt).

A 2016. évi adóbevallási nyomtatványt az Oroszországi Szövetségi Adószolgálat 2016. október 10-i, ММВ-7-11 / [e -mail védett] Az új nyomtatvány gyakorlatilag nem különbözik az elmúlt év nyilatkozatától (csak néhány apró változtatás történt).

A 2015. évi nyilatkozat nyomtatványt az Oroszországi Szövetségi Adószolgálat 2015. november 25-i végzésével fogadta el N ММВ-7-11 / [e -mail védett] Az új nyomtatvány gyakorlatilag nem különbözik a 2014 -es nyilatkozattól (csak kisebb módosításokat hajtottak végre rajta).

A 2014-es nyilatkozat formanyomtatványát az Oroszországi Szövetségi Adószolgálat fogadta el, aММВ-7-11 / [e -mail védett] 2014. december 24 -től, és 2015. február 14 -től lép hatályba. A nyilatkozatot az előző formához képest komolyan felülvizsgálták (a lapok és szakaszok sorrendje, nevük megváltozott, valamint számos szakasz szerkezete is módosult).

A 2013-as nyilatkozatot az Oroszországi Szövetségi Adószolgálat 2013. november 14-i végzésével fogadták el N ММВ-7-3 / [e -mail védett] Az egyetlen különbség a 2013 -as nyilatkozat és az előző űrlap között az OKATO kódok OKTMO kódokkal való cseréje.

A 2011-es és 2012-es évre vonatkozó nyilatkozatokhoz egyetlen nyomtatványt használnak, amelyet az Oroszországi Szövetségi Adószolgálat 2011. november 10-i végzésével fogadtak el N ММВ-7-3 / [e -mail védett]"A személyi jövedelemadóról szóló adóbevallás (3-NDFL űrlap), a kitöltési eljárás és a személyi jövedelemre kivetett adóbevallás formájának jóváhagyásáról (3-NDFL űrlap)". A nyilatkozat fő változásai az adófizetők számára a töltési folyamat egyszerűsítését célozták.

A 3-NDFL nyilatkozatot 2010-re az Oroszországi Szövetségi Adószolgálat 2010. november 25-i, ММВ-7-3 / [e -mail védett]"A személyi jövedelemadóról szóló adóbevallás (3-NDFL űrlap), annak kitöltési eljárásának és a személyi jövedelemre kivetett adóbevallás formátumának jóváhagyásáról (3-NDFL űrlap)".