A jelenlegi adójogszabályok bizonyos esetekben arra kötelezik a szervezeteket, hogy ne a jövedelmük után számítsák ki és vonják le az adót. Például a munkavállalói javadalmazás után személyi jövedelemadót utaljon át, külföldi partner jövedelme után fizessen áfát. Mindezekben az esetekben adóügynöki feladatok ellátásáról beszélünk. Ez azokra a társaságokra is vonatkozik, amelyek speciális adózási rendszert alkalmaznak. A kérdés témája, hogy egy cégből mikor lesz adóügynök.

Ki számít adóügynöknek?

Annak érdekében, hogy megtudjuk, kik az adóügynökök, lapozzuk át az Art. 1. pontját. 24 Az Orosz Föderáció adótörvénykönyve. Kimondja, hogy az adóügynökök olyan személyek, akik kötelesek az adózó részére adót kiszámítani, ezt az összeget levonni a bevételéből és a megfelelő költségvetésbe utalni, ugyanakkor az adóügynökök a következő feladatokat is ellátják:

Jövedelemadó

A nyereségadó szempontjából egy szervezet két esetben válik adóügynökké. Először is, amikor olyan külföldi társaságnak fizetnek bevételt, amely nem Oroszországban állandó telephelyen keresztül működik, és az Orosz Föderációban lévő forrásokból kap bevételt. Másodszor, amikor osztalékot fizet az alapítóinak. Tekintsük ezeket a lehetőségeket részletesebben.

Külföldi partner

Az orosz szervezetek adóügynökökké válnak, amikor külföldi társaságoknak fizetik az Art. (1) bekezdésében meghatározott jövedelmet. 309 Az Orosz Föderáció adótörvénykönyve. Soroljuk fel őket:

Így a felsorolt adók vonatkozásában a külföldi társaság bevételének kiszámítása, levonása és a jövedelemadó megfizetése az adóügynököt, vagyis az ilyen bevételt kifizető orosz társaságot terheli. Az adót legkésőbb a külföldi szervezet részére történő pénzeszközök kifizetésének vagy az általa más bevételszerzésnek a napját követő napon át kell utalnia a költségvetésbe. Annak a beszámolási (adó-) időszaknak az eredménye alapján, amelyre ez a dátum esik, az adóügynöknek az Adóminisztérium rendeletével jóváhagyott formában be kell jelentenie az adóhatóságnak a kifizetett jövedelem összegét és az abból levont adót. Oroszország 2004. április 14-i SAE-3-23/286 @ sz.

Lazítsunk részletesebben a fenti lista első pontján - az osztalék kifizetése külföldi szervezetnek. Ebben az esetben a forrásadó összegének kiszámításához a következő képletet használják (Az Orosz Föderáció adótörvénykönyve 275. cikkének 3. szakasza):

Ni = Di x Sn,

ahol Ni a külföldi szervezet bevételéből levonandó adó összege;

Di a külföldi szervezetnek fizetett osztalék összege;

Сн — adókulcs, %.

Általános szabályként, ha külföldi szervezetnek osztalékot fizetnek, 15% -os adókulcsot kell alkalmazni (az Orosz Föderáció adótörvényének 3. alpontja, 3. szakasz, 284. cikk). Alkalmazható azonban, ha Oroszország és az az állam, amelyben az osztalékban részesülő külföldi szervezet belföldi illetőségű, nemzetközi megállapodást kötött a kettős adóztatás elkerüléséről (Oroszország Pénzügyminisztériumának 2012. október 8-i levele, 03-08. sz. -05, 2012. július 20. 03-08-13 szám, 2011. szeptember 28. 03-08-05).

Figyelem: az Art. 3. pontja szerint. Az Orosz Föderáció Adótörvénykönyve 310. §-a, abban az esetben, ha az adóügynök külföldi szervezetnek fizet olyan bevételt, amelyet a nemzetközi szerződések (megállapodások) értelmében hazánkban kedvezményes adókulccsal (vagy egyáltalán nem adóztatnak) ), a jövedelemadó összegének kiszámítását és levonását az adóügynök végzi a megfelelő kedvezményes kulcsok alapján (vagy az adót egyáltalán nem vonják vissza). Ehhez azonban a külföldi cégnek igazolnia kell az adóügynöknek, hogy abban az államban van bejegyezve, amellyel Oroszország nemzetközi szerződést kötött. Ezt a visszaigazolást az érintett külföldi állam illetékes hatóságának igazolnia kell, és be kell mutatnia az adóügynöknek a külföldi szerződő fél részére történő bevétel kifizetése előtt. A visszaigazolás hiányában az adóügynök az általánosan megállapított módon köteles levonni az adót a külfölditől.

Ezenkívül, ha a bejelentést idegen nyelven állítják össze, akkor az adóügynöknek kell azt oroszra fordítania.

És még egy fontos szempont. Az orosz vállalatoknak - az adóügynököknek nincs joguk a nyereségadó összegét egy külföldi szervezet orosz forrásból származó bevétele után saját forrásaik terhére fizetni (Oroszország Pénzügyminisztériumának 2013. augusztus 12-i levele, sz. 03-08-05/32574). Hasonló álláspontra helyezkedett a közelmúltban az Orosz Föderáció Legfelsőbb Választottbíróságának plénuma (az Orosz Föderáció Legfelsőbb Választottbíróságának plénumának 2013. július 30-i 57. sz. határozata).

Osztalékfizetés

A második eset, amikor egy társaság adóügynökré válhat, az alapítói osztalék kifizetése. Amikor osztalékot fizetnek orosz szervezeteknek, az adót az Art. (2) bekezdésében megadott képlet szerint számítják ki. 275 Az Orosz Föderáció adótörvénykönyve:

N = K x CH x (d-D),

ahol N az osztalékban részesülőtől visszatartandó adó összege;

K - az osztalékban részesülő javára kifizetendő osztalék összegének az osztalék teljes összegéhez viszonyított aránya;

Сн — adókulcs (0 vagy 9%);

d - az összes osztalékban részesülő javára kifizetendő osztalék teljes összege;

D - az adóügynök által a folyó és az előző beszámolási (adó) időszakban kapott osztalék összege, ha korábban ezeket az összegeket nem vették figyelembe az adóköteles jövedelem kiszámításában. alpontja szerint 0%-os adókulccsal adózó osztalék. 1. cikk 3. cikk 284 Az Orosz Föderáció adótörvénykönyve.

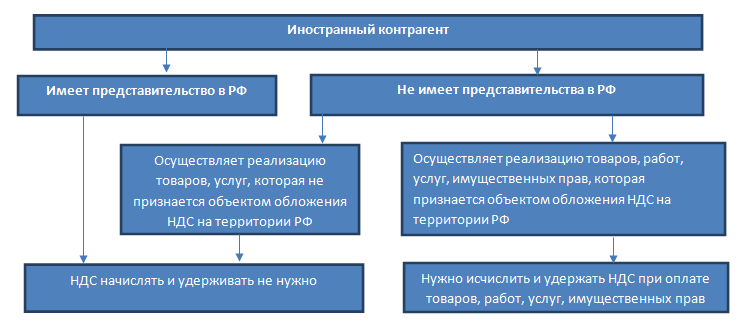

Azokat az eseteket, amikor a szervezetek áfaügynökökké válnak, az Art. 161 Az Orosz Föderáció adótörvénykönyve. Nézzük meg őket közelebbről.

Vásárlás külföldiektől

Ha az adóhatóságnál adóalanyként nem regisztrált külföldi személyek árukat (építési munkákat, szolgáltatásokat) értékesítenek az Orosz Föderáció területén, az adóalapot adóügynökök - orosz vásárlók - határozzák meg. Kérjük, vegye figyelembe: az adóalapot minden egyes tranzakcióra külön kell meghatározni (az Orosz Föderáció adótörvénykönyve 161. cikkének 1. és 2. pontja).

Felhívjuk figyelmét, hogy az adóügynökök kötelesek az áfa összegét kiszámítani, visszatartani és a költségvetésbe befizetni, függetlenül attól, hogy áfafizetői feladatokat látnak el vagy sem.

Az adóalapot ezen áruk (építési beruházások, szolgáltatások) értékesítéséből származó bevétel összegeként számítják ki, az adó figyelembevételével. Ez azt jelenti, hogy az áfát a szerződéses értéken alapuló számítási módszerrel határozzák meg, figyelembe véve az adót és a 18/118 vagy 10/110 számított kulcsot (az Orosz Föderáció adótörvénykönyve 164. cikkének 4. szakasza). Így ideális esetben az adó összegét kezdetben bele kell foglalni a megállapodásba. De mi van akkor, ha a szerződésben nem szerepel, hogy a szerződéses árat az összes olyan adó figyelembevételével alakítják ki, amelyeket le kell vonni és át kell utalni az Orosz Föderáció költségvetésébe egy külföldi társaság bevételeiből?

Ilyen helyzetben a társaságnak magának kell meghatároznia az adóalapot. Ehhez a vásárolt áruk (építési munkák, szolgáltatások) költségét meg kell növelni az áfa összegével. Ennek megfelelően az így kiszámított és a költségvetésbe befizetett adó összege lényegében az adózó - külföldi személy - esetleges bevételéből levont adó összege. Ilyen ajánlásokat tett Oroszország Pénzügyminisztériuma 2013.05.06.-án kelt, 20797.03-03-06/2/2077-es levelében.

Egy másik lehetőség, hogy a külföldi cégnek kifizetett bevételből adót vonnak le. Igaz, ebben az esetben nagy a valószínűsége a külföldi partnerrel való konfliktusnak a kifizetett jövedelem összege miatt.

A külföldi cégtől vásárolt áruk bekerülési értékéből levont áfát az áfa megfizetésére megállapított határidőn belül, azaz egyenlő arányban kell az adóügynöknek átutalni a költségvetésbe, legkésőbb minden egyes 20. napjáig. három hónappal azt az adózási időszakot követően, amelyben az ügyletet teljesítették (az Orosz Föderáció adótörvénykönyve 174. cikkének 1. szakasza). Ezt megerősítik az orosz pénzügyminisztérium tisztviselői (2010. november 1-i levelek, 03-07-08/303, 2008. november 13. 03-07-08/254).

Ha külföldi cégtől munka vagy szolgáltatás vásárlásáról beszélünk, az áfa átutalására más eljárás vonatkozik: az adó összegét a külföldi személynek történő pénzeszközök kifizetésével (átutalásával) egyidejűleg kell átutalni a költségvetésbe. Alap – az Art. 4. pontja. 174 Az Orosz Föderáció adótörvénykönyve. Ezt megerősítik a pénzügyi osztály szakemberei (Oroszország Pénzügyminisztériumának 2010. április 23-i levele, 03-07-08/128).

Állami ingatlan vásárlása vagy bérbeadása

Ha egy társaság szövetségi vagyont, az Orosz Föderációt alkotó jogalanyok vagyonát vagy az állami hatóságok, irányító testületek, illetve önkormányzatok tulajdonában lévő önkormányzati tulajdont bérel vagy szerez meg, akkor adóügynökként is eljár (az adótörvény 161. cikkének 3. szakasza). Az Orosz Föderáció kódexe). Az adó kiszámításának eljárását ebben az esetben a megállapodás feltételei határozzák meg:

Igaz, 2011. április 1-jétől a kis- és középvállalkozások által megvásárolt állami vagy önkormányzati vagyon értékesítése (átruházása) az Orosz Föderáció területén, amely nem állami vállalatokhoz és intézményekhez tartozik, és képezi az állami vagy önkormányzati kincstárat. méretű vállalkozások, nem tartoznak a héa hatálya alá (az Orosz Föderáció Adótörvénykönyve 146. cikkének 12. alpontja, 2. cikk, a 2010. december 28-i 395-FZ szövetségi törvénnyel módosított formában).

Más szóval, ha a megszerzett állami vagy önkormányzati vagyon tulajdonjogát 2011. április 1. előtt egy szervezetre (kis- és középvállalkozásra) ruházták át, akkor a szervezet ÁFA (értékesítési) alanya lesz, és ennek következtében a adószámítási és adófizetési kötelezettség. A hivatalos szervek úgy vélik, hogy akkor is szükséges adót fizetni, ha a vásárolt ingatlant a megadott dátum után fizették ki (Oroszország Pénzügyminisztériumának 2012. június 19-i levele, 03-07-14/59, Szövetségi Adószolgálat Oroszország 2011. szeptember 16-i ED-2-3/753 sz.

Még négy eset

A szervezet további négy esetben lesz áfa-adóügynök. Felsorolásuk előtt megjegyezzük, hogy az áfa összegének kiszámításakor itt már nem a becsült kulcsot használjuk. Az adó alapja a szokásos módon, a szokásos értékesítésekhez hasonlóan a szállítás és/vagy a jövőbeli szállítások előlegének beérkezésének napján kerül megállapításra, és az eladott ingatlan ára alapján kerül kiszámításra (beleértve a jövedéki termékek jövedéki adóját is) . 18 vagy 10%-os adókulcsot alkalmaznak.

Tehát a cég akkor lesz adóügynök, ha:

Személyi jövedelemadó

Azok a szervezetek, amelyek a magánszemélyek bevételi forrásai, a személyi jövedelemadó adóügynökeiként ismerhetők el (az Orosz Föderáció adótörvénykönyve 226. cikkének 1. szakasza). Sőt, ha egy szervezetnek divíziója van, akkor a benne dolgozó alkalmazottak (személyzet és szabadúszó) jövedelméből levont adót a telephelyére utalják. Bár mind a tisztviselők (az Oroszországi Szövetségi Adószolgálat 2013.08.02-i levele, BS-4-11/14009 sz.), mind a választottbírósági gyakorlat (az Orosz Föderáció Legfelsőbb Választottbírósága Elnökségének 2009.03.24-i, 14519 sz. határozata) /08) hozzájárul ahhoz, hogy ha az adóügynök a székhely szerinti személyi jövedelemadó teljes összegét átutalta, az nem szabható ki. Hiszen az adó ebben az esetben átutalásra kerül.

Azonban nem minden kifizetés esetén válik a cég adóügynökké. Tehát nem kell személyi jövedelemadót visszatartania:

Az adóügynök a személyi jövedelemadó számítása, levonása és átutalása mellett köteles:

Felelősség

Ha az adóügynök nem teljesítette a feladatát, akkor vele szemben pénzbírság szabható ki. 123 Az Orosz Föderáció adótörvénykönyve. Ez a le nem vont (nem áthárított) adó összegének 20%-a.

Az Orosz Föderáció adótörvénye kötelezi a szervezeteket és az egyéni vállalkozókat, hogy áfát számítsanak fel és fizessenek be a költségvetésbe, amikor árukat, munkákat, szolgáltatásokat értékesítenek nemcsak maguknak, hanem „annak a srácnak” is. adóügynöki feladatokat lát el, amikor árukat, munkákat és szolgáltatásokat értékesít más adóalanyoknak. Ebben az esetben nem mindegy, hogy az adóügynök maga is áfafizető-e. Adóügynökök lehetnek azok a szervezetek (vállalkozók is), amelyek speciális adózási rendszert alkalmaznak egységes mezőgazdasági adó, egyszerűsített adórendszer, UTII vagy szabadalmi adózási rendszer formájában.Az adóösszeg adóügynök általi jogellenes levonása és (vagy) átutalásának elmulasztása esetén adószankciót - az adóösszeg 20% -ának megfelelő bírságot kell fizetni. Az adóbírságok elkerülése érdekében ellenőrizze partnereit és a velük folytatott tranzakciókat.

Az alábbiakban látható egy diagram, amely segít kitalálni, hogy ki számít adóügynöknek az áfa tekintetében.

Az Orosz Föderáció Adótörvénykönyvének 161. cikke leírja azokat a helyzeteket, amikor az adóügynök a kifizető nevében számítja ki és fizeti be a héát a költségvetésbe. Tekintsük a két legnépszerűbb helyzetet.

Annak igazolására, hogy nincs adóügynöki feladata, a legjobb, ha kéri egy külföldi szervezet oroszországi képviseletének adóregisztrációs igazolásának másolatát (amely tartalmazza az adózói azonosítószámot és az adózói azonosítószámot).

Ugyanakkor, ha a vevő szerződést köt egy külföldi cég székhelyével (az Orosz Föderációban bejegyzett fióktelep nem vesz részt az ügyletben), akkor a vevő köteles eleget tenni az adóügynöki kötelezettségeknek, annak ellenére, hogy képviseleti iroda regisztrációjának jelenléte az Orosz Föderációban (Oroszország Pénzügyminisztériumának 2014. november 12-i levele, 03-07-08/57178).

Ha egy külföldi szervezet olyan árukat, építési munkákat vagy szolgáltatásokat értékesít, amelyek nem minősülnek áfakötelesnek Oroszországban, akkor a vevőnek nem kell áfát számítania és visszatartania.

A külföldi szervezetnek történő kifizetésekből levonandó adót a következő képlet alapján számítják ki:

Példa. Egy külföldi szervezet információs szolgáltatásokat nyújt egy orosz szervezetnek. Az Art. Az Orosz Föderáció adótörvénykönyvének 148. cikke szerint az Orosz Föderációt a szolgáltatásnyújtás területeként ismerik el. A külföldi partnerek nem nyújtottak be igazolást az Orosz Föderáció adóhatóságánál történő regisztrációról. A szolgáltatás költsége 100 000 rubel. Egy orosz szervezet köteles levonni az áfát a szolgáltatások kifizetésekor. Az áfa összege 100 000 * 18/118 = 15 254,24 rubel. A szerződés szerinti vállalkozó 84 745,76 RUB-t kap „kézben”.

A külföldi szerződő felek gyakran jelzik a szerződésekben, hogy bizonyos fix összeget szeretnének kapni áruikért, munkájukért, szolgáltatásaikért, és a vevőnek a meghatározott összeget meghaladóan fel kell halmoznia az Oroszországban fizetendő összes adót, és saját költségén kell fizetnie.

A megállapodások ilyen megfogalmazása nem érinti az adóügynök feladatai ellátásának módját, és nem akadályozza meg az ilyen megállapodás alapján a költségvetésbe befizetett héa levonását.

Számos esetben az orosz szervezetek kötelesek visszatartani a külföldi vállalatoknak történő befizetésekből nemcsak az áfát, hanem a jövedelemadót is (az Orosz Föderáció adótörvénykönyvének 309. cikke). Ha egy szervezet egyidejűleg adóügynök az áfa és a jövedelemadó tekintetében, akkor az adók kiszámítása a következőképpen történik: először az áfát kell kiszámítani és le kell vonni, majd a jövedelemadót, az áfa összegét az adóalapból kizárva.

Például egy orosz cég 100 000 eurót fizet egy külföldi cégnek a kifejlesztett weboldal használatáért járó tulajdonjogokért. ÁFA = 100 000 *18/118 = 15 254,24 euró. Jövedelemadó = (100 000 -15 254,24) * 20% = 16 949,15 euró. Az adóösszegeket a költségvetésbe történő átutalás napján érvényes árfolyamon számítják át rubelekre (az Orosz Föderáció adótörvénykönyvének 45. cikke). Kérjük, vegye figyelembe, hogy a külföldi szervezet jövedelmére kivetett adó mértéke az Orosz Föderáció és a külföldi szerződő fél belföldi illetőségű országa között létrejött, a kettős adóztatás elkerüléséről szóló nemzetközi megállapodástól függ. A megállapodás előírhatja egy külföldi szervezet bevételének mentességét az Orosz Föderáció területén vagy csökkentett adókulccsal történő adózás alól. Ha nincs ilyen megállapodás az államok között, akkor 20%-os kulcsot kell alkalmazni.

Az Orosz Föderáció adótörvénykönyvének 312. cikke szerint a külföldi társaságok jövedelmének az Orosz Föderáció területén történő adózás alóli mentesítéséhez vagy a kedvezményes adókulcsok alkalmazásához okirati bizonyítékra van szükség:

lakóhely olyan országban, amellyel Oroszország nemzetközi megállapodást kötött a kettős adóztatás elkerüléséről;

A megállapodás alapján kapott jövedelem feletti tényleges rendelkezési jog (különösen annak megerősítése, hogy a szerződő fél nem közvetítő).

Az igazoló dokumentumokat a külföldi szervezetnek a bevétel kifizetésének időpontja előtt át kell adnia az adóügynöknek.

1) Bérbeadó - városvezetés, állami vagyongazdálkodási bizottság, önkormányzat vagy más hasonló szerv (kétoldalú megállapodás). Ebben az esetben a bérlőt adóügynökként ismerik el.

2) Bérbeadó - városvezetés, állami vagyongazdálkodási bizottság, önkormányzat vagy más hasonló szerv, egyenlegtulajdonos - egységes intézmény (háromoldalú megállapodás). Ebben az esetben a bérlőt is adóügynöknek ismerik el.

3) Bérbeadó - önkormányzati vagy szövetségi egységes intézmény (iskola, kórház, buszpályaudvar stb.). Az ilyen intézmények független adófizetők. A bérlő nem adóügynök.

4) A bérbeadó állami intézmény. Az ilyen intézmények szolgáltatásai nem áfakötelesek. A bérlő nem adóügynök.

Ha a bérlő adóügynök, akkor a bérleti díj fizetésekor köteles az áfát kiszámítani. Az adó összegét a következőképpen határozzák meg:

Ugyanezek a határidők vannak meghatározva az állami/önkormányzati vagyonhasználat bérleti díja kapcsán felhalmozott áfa költségvetésbe történő átutalására is.

A gyakorlatban kényelmesebb, ha az adóügynök átutalja az áfát a költségvetésbe, amikor fizetéskor vásárol egy külföldivel vagy egy kormányhivatallal / önkormányzattal kötött megállapodás alapján. Ez lehetővé teszi a technikai hibák elkerülését, és így elkerülheti a büntetések és pénzbírságok felhalmozódását az adónak a költségvetésbe történő késedelmes átutalása miatt. Ezenkívül a fizetési időszak befolyásolja az adóügynök által a költségvetésbe befizetett áfa levonási időszakát.

A számla 2., 2a, 2b sorában az adóügynök feltünteti az eladó/lízingbeadó adatait. A számla 2b sorában (TIN és KPP) kötőjelek jelennek meg, ha az eladó külföldi szervezet. A számla 5. sorában, ha építési beruházást vagy szolgáltatást külföldi szervezettől vásárolnak, az adóügynöknek fel kell tüntetnie az ÁFA-t a költségvetésbe utaló fizetési megbízás számát és dátumát.

Az áfa levonásba vételének kötelező feltételei:

1) vannak fizetési dokumentumok, amelyek megerősítik az áfa költségvetésbe történő befizetését;

2) az ÁFA-köteles tevékenységekben történő felhasználásukra szolgáló áruk (munka, szolgáltatások);

3) van egy Ön (az adóügynök) által kiállított számla;

4) a vásárolt áruk (építési munkák, szolgáltatások) elszámolásra kerülnek. Az áfa ugyanabban az időszakban vonható le, amikor az áfát a költségvetésbe befizették, egyéb kötelező feltételek mellett.

Példa: A szervezet 300 000 rubelért bérel helyiségeket az önkormányzattól egy iroda elhelyezésére. havonta. Az áfa összege 300 000 * 18/118 = 45 762,71 rubel. Az áfaköteles ügyletek aránya a teljes bevétel 5%-a (az Orosz Föderáció adótörvénykönyve 170. cikkének 4. szakasza). Március 30-án a szervezet 254 237,29 rubelt utal át a költségvetésbe. a márciusi bérleti díj és 45 762,71 RUB felé. az áfa megfizetésére. A megfelelő bérleti díjak elhatárolásra kerültek a számviteli nyilvántartásokban. Az 1. negyedévre vonatkozó nyilatkozat elkészítésekor a szervezet tükrözi: - az adóügynökként fizetendő adó elhatárolását 45 762,71 rubel összegben, - a levonható áfa összegét 2 288,14 rubel összegben. (45762,71 *5%). A költségvetésbe befizetett áfa és a levonható áfa (43 474,57 RUB) különbözetét a szervezet figyelembe veszi a jövedelemadó kiszámításakor a helyiségek bérleti költségeinek részeként.

Így egy külföldi szervezettel vagy kormányzati hatósággal (önkormányzattal) kötött megállapodással a szervezet (vállalkozó) további funkciókat és felelősségeket vállal. Az adókövetkezmények megtervezéséhez, mielőtt szerződést köt egy „szokatlan” partnerrel, először fel kell kutatnia annak státuszát, fel kell mérnie, hogy az milyen hatással lesz az adószámításra, és fel kell gyűjtenie a szükséges dokumentumokat és visszaigazolásokat.

A különböző szintű költségvetésekbe történő kötelező befizetések terén folytatott kapcsolatok egyik résztvevője az adóügynök (TA). Tevékenységét az Orosz Föderáció adótörvényének normái szabályozzák. Van általános és különleges karakterük is. Például az Art. Az Orosz Föderáció adótörvénykönyvének 161. cikke megállapítja az áfaalap ügynökök általi kiszámításának szabályait.

A fogalom helyes és egyértelmű értelmezése érdekében közvetlenül az Orosz Föderáció adótörvénykönyvéhez kell fordulni. Az Art. 24 rögzítette a definíciót: adóügynök az a személy, akit a kötelező befizetés kiszámításának, az adózótól történő beszedésének és a megfelelő költségvetésbe történő átutalásának kötelezettsége terhel. Szintén az Art. Az Orosz Föderáció adótörvényének 24. cikke meghatározza fő feladatait, például:

Ezenkívül az Orosz Föderáció Adótörvénykönyve által az adófizetőknek biztosított jogok az adóügynököket is megilletik. Más felelősségeket is viselnek, amelyek a pénzügyi kapcsolatok résztvevőire hárulnak. Az Orosz Föderáció adótörvénykönyve értelmében az NA felelőssége a rábízott kötelezettségek elmulasztásáért vagy a joggal való visszaélésért is fennáll.

1. pontja Az Orosz Föderáció adótörvénykönyvének 161. cikke meghatározza az adóalap kiszámításának eljárását áruk értékesítése során. Itt jelezzük, hogy az ügynök köteles fizetni minden egyes ilyen eladás után, nem pedig a teljes összeget. Ez a szabály azt jelenti, hogy a kifizetéseket nem közvetlenül a kormány kapja meg, hanem közvetítőn keresztül.

A szóban forgó cikk (2) bekezdése magyarázatot ad az NA meghatározására az áfa megfizetésére - a Szövetségi Adószolgálatnál bejegyzett jogi személyt vagy vállalkozót ilyennek ismerik el. Az áfát kötelesek kiszámítani és a költségvetésbe utalni, közvetlenül az adózótól levonva.

3. pontja Az Orosz Föderáció adótörvénykönyvének 161. cikke meghatározza a szövetségi és önkormányzati ingatlan bérlőjének azon kötelezettségeit, hogy az adóalapot a bérleti díj alapján számítsák ki, beleértve az áfát is. A bérlő az, aki ügynökként jár el, és vállalja, hogy a bérbeadó bevételéből visszatartja a kötelező fizetést.

Az Art. (4) bekezdésében A 161. § határozza meg az elkobzott vagyon értékesítése és az állam részére történő átruházása esetén az adóalap kiszámításának szabályát az ilyen esetben értékesítési kérdésekkel foglalkozók. Az alap összegét az értékesítésből származó bevételből állapítják meg.

Ha az ingatlan értékesítése olyan külföldi szervezetek részvételével történik, amelyek nem regisztráltak az Orosz Föderációban, és nem estek át a szükséges regisztráción, az NA ebben az esetben az az orosz szervezet, amely megfelelő megállapodás alapján együttműködik velük. . Az esetek túlnyomó többségében megbízási szerződésről van szó.

7. pontja Az Orosz Föderáció Adótörvénykönyvének 161. cikke ismerteti a HÉA-alap kiszámítása alóli mentesség szabályait, valamint annak egyes jogalanyok költségvetésébe történő átvitelét a forrásadók tekintetében. A kódex követelményeinek be nem tartása esetén a Szövetségi Adószolgálat a ki nem fizetett összegek 20%-áig terjedő bírságot szabhat ki.

Így az adófizetési megbízott az a személy, aki az adózó jövedelméből levonva köteles megfizetni az államnak a megfelelő kifizetéseket. Ezen túlmenően vállalja, hogy helyes és időszerű nyilvántartást vezet, fenntartja a dokumentumáramlást, és biztosítja, hogy az ellenőrök hozzáférjenek a szükséges papírokhoz. Ez egyfajta közvetítő a kötelező fizetés címzettje és a fizető között. Művészet. Az Orosz Föderáció adótörvénykönyvének 161. cikke meghatározza az áfa kiszámításának és az államnak történő kifizetések szabályait az ilyen szervezetnek minősülő szervezet által.

A magánszemélyek jövedelmük oroszlánrésze után személyi jövedelemadót nem önállóan, hanem közvetítőkön (adóügynökökön) keresztül fizetnek. Az adóügynökök minden bizonnyal olyan bevételi források, akik a rájuk ruházott feladatokból adódóan az adónak megfelelő összeget visszatartják az államnak történő átutalásra.

Az adóügynököket elismerik (Az adótörvénykönyv 226. cikke, 1. cikk):

— orosz szervezetek;

- egyéni vállalkozók;

— magánpraxissal foglalkozó közjegyzők;

— ügyvédek, akik saját irodát hoztak létre;

— a külföldi szervezetek külön részlegei az Orosz Föderációban.

Ha egy szervezet a munkavállaló kérésére fizetésének egy részét harmadik félnek küldi el, akivel a szervezet nem áll szerződéses kapcsolatban, akkor ebben az esetben nem válik adóügynökké. Ezért nem kell személyi jövedelemadót visszatartani (a Moszkvai Kerület Szövetségi Monopóliumellenes Szolgálatának 2010. szeptember 3-i határozata, KA-A40/10021-10 sz.).

Az adóügynökök kötelesek :

Az adóügynökök kötelesek közvetlenül a személyi jövedelemadót visszatartani, amikor egy magánszemélynek fizetnek jövedelmet (az adótörvénykönyv 226. cikkének 4. szakasza). A munkabér-előlegből azonban nem vonják le a személyi jövedelemadót (PM 09/05/12 03-04-06/8-232 sz. levele).

Vannak esetek, amikor nem lehet személyi jövedelemadót visszatartani. Például természetbeni jövedelem (ajándék) egyszeri kifizetésével. Ebben az esetben az Adótörvénykönyv 226. § (5) bekezdésének új változata arra utasítja az adóügynököket, hogy várjanak meg az év végéig, hogy az első alkalom (további bevétel kifizetése) alkalmával visszatartsák a le nem vont adót. a Pénzügyminisztérium 2010. november 17-i 03-04-08/ 8-258 sz. Amennyiben az év végéig nem adódik ilyen lehetőség, úgy a következő év január 31-ig kell tájékoztatni az adóhatóságot és a magánszemélyt a személyi jövedelemadó levonásának lehetetlenségéről. Ezt követően az adóügynök kötelezettsége teljesítettnek minősül (PM 04/05/10 03-04-06/10-62 sz. levele).

A határidő elmulasztása esetén továbbra is be kell jelenteni (a Szövetségi Adószolgálat 2012. július 16-i levele, ED-4-3/11637@ szám).

Az adóügynök a helyzettől függően köteles a visszatartott adót a költségvetésbe utalni:

Az idő előtti átutalásért az adóügynök pénzbírság és kötbér formájában felel.

Az adót kizárólag az adóalanyoktól – magánszemélyektől – levonva kell átutalni. Szigorúan tilos az adóügynököknek saját költségén fizetni (az adótörvénykönyv 226. cikkének 9. cikke). A visszatartott összegeket meghaladó összegeket a költségvetésbe átutalt összegek nem ismerik el adóként, és azokat vissza kell fizetni az adóügynöknek (a Szövetségi Adószolgálat 2011. október 19-i levele, ED-3-3/3432@ szám).

Az adótörvény kötelezi az adóügynököket a kifizetett bevételek, az adólevonások, valamint a felhalmozott, visszatartott és a költségvetésbe utalt adó összegének nyilvántartására. Ehhez az adóügynökök önállóan dolgoznak ki űrlapokat (adószámviteli nyilvántartásokat), ahol a fenti információkat minden egyes személyre (jövedelem címzettjére) írják be.

Az adónyilvántartásban a naptári évre összegyűjtött adatokat legkésőbb a következő év április 1-jéig megküldik az adóügynök bejegyzési helye és az egyes részlegeinek bejegyzési helye szerinti adóhatóságoknak. Az információkat a 2-NDFL űrlapon benyújtott tanúsítványok biztosítják.

Azok a magánszemélyek, akik olyan jövedelemben részesülnek, amelynek forrása ez az adóügynök volt, saját másolatot kaphatnak a jövedelemigazolásról. Az űrlap ugyanaz, mint az adóhatóságnál - 2-NDFL. Ehhez kérvényt kell írnia az adóügynöknek. Az előbbi nem felelős azért, ha az adóügynök megtagadta az igazolás átadását az adófizetőnek (a Moszkvai Szövetségi Adószolgálat 2011. február 24-i levele, 20-14/3/16873).

A személyi jövedelemadó elhatárolását, levonását és átutalását igazoló okiratok biztonságáról az adóügynököknek négy évig gondoskodniuk kell.

A szervezetek már megszokták, hogy a magánszemélyeknek történő kifizetéskor személyi jövedelemadó adóügynökei. De vannak olyan helyzetek, amikor nem szükséges visszatartani az adót és befizetni a költségvetésbe az adófizető számára.

Ha a szokásos módon tesz – adóügynök szerepét tölti be, az negatív következményekkel járhat a cégre nézve. A gondok elkerülése és a törvényi előírások betartása érdekében ismernie kell azokat az eseteket, amikor egy szervezet nem adóügynök a személyi jövedelemadó tekintetében 2016-ban.

Fontos a cikkben:

Lásd még:

Adóügynökként ismerik el azokat az orosz vállalatokat, amelyek jövedelmet fizetnek egyéni adóalanynak (az Orosz Föderáció adótörvénykönyve 226. cikkének 1. és 2. pontja). Az Orosz Föderáció adótörvényének 226. cikke szintén meghatározza, hogy egy szervezet milyen esetekben nem adóügynök a személyi jövedelemadó tekintetében. Önnek személyi jövedelemadót kell fizetnie:

Az ilyen adófizetőkkel folytatott tranzakciók esetében a szervezet nem adóügynök a személyi jövedelemadó tekintetében.

Ezenkívül a szervezet nem adóügynök a személyi jövedelemadó tekintetében:

Az Orosz Föderáció adótörvénykönyvében előírt kivételeken túlmenően a szervezet nem adóügynök a személyi jövedelemadó tekintetében bizonyos esetekben, amelyek a munkavégzés (szolgáltatásnyújtás) helyéhez kapcsolódnak.

Ennek oka az a tény, hogy a személyi jövedelemadó adóztatásának tárgya a jövedelem (az Orosz Föderáció adótörvényének 209. cikke):

Így ha egy cég egy alkalmazottat küld egy másik országba (például külföldi leányvállalatához) feladatok ellátására, és az ott több mint 183 napig tartózkodik, vagyis elveszíti az Orosz Föderációban való tartózkodási helyét, akkor nem személyi jövedelemadó fizetési kötelezettség. Végül is a munkavállaló nem rezidens lett, a munkát külföldön végzik, vagyis a bevétel az Orosz Föderáción kívüli forrásból származott (Az Orosz Föderáció adótörvényének 6. alpontja, 3. szakasz, 208. cikk) . Ezt a helyzetet az orosz pénzügyminisztérium többször is mérlegelte (13.22.08. N 03-04-05/34436, 13.07.06. sz. 03-04-06/21240).

Hasonló módon vonatkozik az adózás, ha külföldi szabadúszótól rendel munkát, aki egy másik országban dolgozik otthonról. A nem rezidens magánszemély az Orosz Föderáción kívül végez munkát (szolgáltatást nyújt), ezért Oroszországon kívüli forrásokból jut bevételhez. A munkáltatói társaságnak nem kell ellátnia a személyi jövedelemadó adóügynöki feladatait (a Pénzügyminisztérium 2014. 08. 21-i levele, 03-04-06/41919, Oroszország 13. 11. 07. sz. 03-04-06/26889, Oroszország Szövetségi Adószolgálata, 2013.02.06. sz. ED-3 -3/384@).