A hatályos számviteli és adójogszabályok előírásai szerint minden gazdálkodó szervezet köteles értékcsökkenést elszámolni. Az objektum értékének a megtermelt áruk vagy az elvégzett munkák költségére történő átvitele lehetővé teszi a szervezet számára, hogy törvényesen elfogadja az értékcsökkenés összegét kiadásként és kompenzálja az elköltött pénzeszközöket. Fontolja meg, hogyan számítják ki az értékcsökkenést - a képlet az alkalmazott módszertől függ.

Az értékcsökkenési leírás összegét általánosan elfogadott képletek határozzák meg. A fő számítási mutatók a kezdeti költség (PS) és az amortizációs ráta (NA). Az optimális számítási módszer kiválasztásakor figyelembe kell venni a vállalat tevékenységének sajátosságait. A leggyakoribb módszer a lineáris.

Egy tárgyi eszköz \u003d PS x BE.

HA = (1 / n) x 100%, ahol n az objektum STI (hasznos élettartama) hónapjainak száma az Osztályozással összhangban (2002. január 1-i 1. határozat).

A lineáris értékcsökkenést meghatározott számokon elemezzük. Tegyük fel, hogy egy LLC-nek van egy gépe, amelynek kezdeti költsége 250 000 rubel. A DPI-t 6 évben (4. csoport), azaz 72 hónapban határozták meg. Ezután havi HA \u003d 1/72 x 100% \u003d 1,38%, az értékcsökkenés összege \u003d 250 000 rubel. x 1,38% = 3450 rubel. havonta. Évente 41 400 rubelt írnak le, a tárgyat 6 év alatt teljes egészében leírják.

A nemlineáris módszert nem minden operációs rendszer objektumra külön-külön, hanem homogén objektumok csoportjára alkalmazzák. Ugyanakkor a 8-10. csoportba tartozó egyedi eszközök esetében az értékcsökkenési leírás összegét, a fenti képletet kizárólag lineárisan számítjuk ki.

A \u003d A csoport teljes egyenlege x HA / 100.

Az NA értékcsökkenési leírási csoportonként az Art. 5. bekezdésének követelményei szerint kerül meghatározásra. Az Orosz Föderáció adótörvényének 259.2.

Tegyük fel, hogy a szervezet a meglévő homogén járműveket a 3. csoportba sorolta. Az objektumok összköltsége 1 200 000 rubel. A HA normatív értéke a 3. csoportnál 5,6. A csoport havi értékcsökkenése = 1 200 000 rubel. x 5,6 / 100 \u003d 67200 rubel.

A társaságok számvitelében az értékcsökkenés számítási lehetőségeinek leírását a PBU 6/01 tartalmazza. A tényleges módszereket a Szabályzat 18. pontja szabályozza:

Az első módszert fentebb tárgyaltuk, és az arányos módszerek alkalmazása a vállalkozás kérésére megengedett, a számviteli politikában az értékcsökkenés számítási lehetőség jóváhagyásával.

A \u003d OS x NA / 100 x gyorsítási tényező (legfeljebb 3 a PBU 6/01 19. cikke szerint).

A = PS x n/N, ahol n a létesítmény üzemeltetésének befejezéséig hátralévő évek száma, N pedig a megállapított SFS szerinti évek száma.

A \u003d PS x A gyártott termékek mennyisége (amortizálható tárgyi eszköz üzemeltetésével) / A megállapított SPI várható termelési mennyisége.

Az értékcsökkenési módszertől függően a fenti képletek bármelyike használható. A gazdálkodónak joga van adóztatás céljából a Ptk. szerinti két elfogadható módszer egyikét alkalmazni. 259 NK - lineáris vagy nemlineáris. Az SPI megállapításához megfelelő értékcsökkenési leírási csoport meghatározása az Art. előírásai szerint történik. 258 az operációs rendszer működésére való átvételkor. Az amortizációs összegeket a fenti képletek szerint számítjuk ki havi rendszerességgel a tárgy teljes leírásáig, illetve az elidegenítésig. A nemlineáris módszerről a lineárisra való átállást legfeljebb ötévente lehet végrehajtani.

Ebben a cikkben megvizsgáltuk, hogyan találhatja meg az értékcsökkenési leírást. A képletet az elfogadott kopásszámítási módszerrel összhangban használják. Az amortizáció helyessége a költségek leírása, az adófizetés és az újratermelés időszerűségének betartása szempontjából fontos. Mivel a gazdaságban az amortizációs alapokat a vállalkozás tárgyi eszközei képzésének és megújításának forrásának tekintik.

Egyenes értékcsökkenési módszer a tárgyi eszköz értékének azonos arányos részekben történő leírását jelenti a használat teljes időtartama alatt.

Megjegyzendő, hogy az amortizáció egy tárgyi eszköz beszerzése vagy építése során felmerülő költségek fokozatos átcsoportosítása a késztermékek, áruk, munkák vagy szolgáltatások költségére. Vagyis a segítségével kompenzálják azt a pénzt, amit az építkezésre vagy az ingatlanvásárlásra költöttek.

Az értékcsökkenési leírás levonása az ingatlan tényleges üzemeltetése idején történik, kezdve a tárgyi eszköz tárgyának a társaság mérlegében történő kimutatásától ezen objektum üzembe helyezésével összefüggésben és az ingatlan nyilvántartásból való törléséig.

Négy módszer létezik az értékcsökkenés kiszámítására. Ezen módszerek egyike lineáris, a többi módszer nemlineáris. Vegye figyelembe, hogy könnyű használhatósága miatt a gyakorlatban a lineáris módszer a legszélesebb körben alkalmazott módszer.

A lineáris értékcsökkenési módszer fő előnyei:

Könnyű számítás. A levonások összegének számítását az ingatlan üzemeltetésének megkezdésekor csak egyszer kell elvégezni. A kapott összeg a működés teljes időtartama alatt azonos lesz.

Az ingatlan értékének pontos leírása. Az értékcsökkenési leírás minden egyes objektumra vonatkozik (ellentétben a nemlineáris módszerekkel, ahol az értékcsökkenést az értékcsökkenési csoport összes objektumának maradványértékére számítják fel).

A költségek önköltségre történő egyenlő átcsoportosítása. A nemlineáris módszerekkel az értékcsökkenés a kezdeti időszakban nagyobb, mint a következő időszakban (a leírás csökkenő sorrendben történik).

Előnye, hogy a jogszabályok lehetővé teszik e módszer alkalmazását mind a számvitelben, mind az adózásban, ami lehetővé teszi a PBU 18/02 szerinti eltérések elkerülését.

A lineáris módszer kényelmesen használható olyan esetekben, amikor a tervek szerint az objektum ugyanazt a profitot hoz a használat teljes időtartama alatt.

A lineáris módszer fő hátrányai:

A módszert nem célszerű alkalmazni a gyorsan avuló berendezésekre, mivel azok költségének arányos leírása nem biztosítja a cseréhez szükséges erőforrások megfelelő koncentrációját. A gyártóberendezéseket a termelékenység csökkenése jellemzi, a működési évek számának növekedésével. Ennek eredményeként a meghibásodások és meghibásodások miatt további karbantartási és javítási költségekre lesz szükség. Eközben az amortizáció egyenletesen kerül leírásra, a működés kezdetével megegyező összegben, mivel a lineáris módszer másként nem rendelkezik. Az ingatlanadó halmozott összege az ingatlan teljes élettartama alatt, amelyre a lineáris módszert alkalmazzák, magasabb lesz, mint a nem lineáris módszerek esetében. A termelési eszközök gyors frissítését tervező vállalkozások számára kényelmesebb lesz a nemlineáris módszerek alkalmazása.

Bármely vállalatnak joga van önállóan megválasztani az értékcsökkenés leírásának módját. A hatályos jogszabályok szerint a tárgyi eszközök tíz értékcsökkenési leírási csoportba sorolhatók, működésük időtartamától függően.

Ugyanakkor a lineáris értékcsökkenési módszert három csoportba tartozó épületekre, építményekre és átviteli eszközökre kell alkalmazni, nevezetesen:

VIII. csoport - 20-25 év élettartamú tárgyak;

IX. csoport - 25-30 éves élettartamú tárgyak;

X csoport - 30 évnél hosszabb élettartamú tárgyak.

A többi objektum esetében a szervezet választása szerint bármilyen értékcsökkenési leírást alkalmazhat, amelyet a számviteli politika sorrendjében kell rögzíteni.

Vegye figyelembe, hogy a lineáris értékcsökkenési módszer mind új ingatlanokra, mind korábban használatban lévő (művelet) objektumokra alkalmazható.

Az Art. Az adótörvénykönyv 259. §-a alapján az adóelszámolás céljából az adózók a javasolt módszerek egyikét használhatják az értékcsökkenés leírásakor - lineáris vagy nemlineáris.

Ha lineáris értékcsökkenési módszert alkalmaznak, a levonások összegét havonta és minden tárgyra külön-külön határozzák meg (259. cikk, 2. cikk).

Az amortizációs összegek kiszámításának módszertanát a társaság működő számviteli politikájában kell rögzíteni. Ebben az esetben emlékeznie kell arra, hogy 8-10 gr-os ingatlan esetén. (építmények, épületek, immateriális javak, átviteli eszközök) csak lineáris értékcsökkenési módszert lehet választani. Vegye figyelembe, hogy a szervezet által az értékcsökkenés adószámvitelben történő kiszámításának módszertana módosítható, de csak a következő adóév elejétől. Ugyanakkor lehetőség van a nemlineáris módszert lineáris értékcsökkenési módszerre cserélni 5 évente (259. cikk 1. szakasz).

A havi amortizációs levonások összegének lineáris meghatározásához szükség van az objektum kezdeti költségére vonatkozó adatokra, az amortizációs kulcs megállapítására és kiszámítására.

1. Az objektum kezdeti költsége

Egy tárgy kezdeti költségét úgy számítják ki, hogy összeadják a beszerzési vagy építési költséget.

2. Hasznos élettartam (üzemidő)

A hasznos élettartam (üzemidő) megállapítása a tárgyi eszközök listájának (besorolásának) tanulmányozásával történik, amelyek felosztása.

Ha az objektum nem szerepel a listán, akkor működési idejét a szervezet határozza meg a következőktől függően:

várható használati idő;

várható fizikai kopás;

várható működési feltételek.

3. Amortizációs kulcs képlete

Az éves értékcsökkenési kulcsot a következő képlet alapján számítjuk ki:

K \u003d (1:n) * 100%,

ahol K az éves értékcsökkenési kulcs;

n az élettartam években.

Ha meg kell találnia a havi értékcsökkenési kulcsot, akkor az eredményt el kell osztani 12-vel (az év hónapjainak száma).

4. Az értékcsökkenés lineáris módszerrel történő kiszámításának képlete a következő:

A \u003d PS * K / 12,

ahol A a havi értékcsökkenés összege;

PS - az ingatlan elsődleges költsége;

K - a 3. bekezdésben szereplő képlet szerint számított értékcsökkenési leírás.

Ezen képletek alapján világossá válik, hogy ennek a módszernek a fő különbsége az ingatlan értékének egységes átvezetése a vállalat költségeire.

A lineáris értékcsökkenési leírást tehát akkor célszerű alkalmazni, ha a gazdasági tevékenység stabil, egyenletes nyereséget hoz, és nem igényli a tárgyi eszközök gyors leírását.

A lineáris számítás nem alkalmas a gyorsan elhasználódó tárgyak értékcsökkenésének kiszámítására, a gyártási folyamatok nagy intenzitásával, valamint az ingatlanok idő előtti elavulásával.

Új produkciók fejlesztése esetén javasolt az értékcsökkenési leírás lassítása; és azokban az esetekben, amikor a szervezetnek nincs készpénzhiánya, és időben meg tudja újítani az elavult eszközöket, a gyorsított értékcsökkenési leírás lesz optimális, a leszerelt berendezések, gépek, szerszámok stb. utólagos cseréjével.

Példa. Egyenes értékcsökkenési módszer

A szervezet 400 000 rubelért vásárolt személygépjárműveket. ÁFA nélkül.

Az Osztályozás szabályai szerint a gépet 3 gr.

A hasznos élettartam 48 hónap.

Az amortizáció havi/éves összegeinek kiszámításához meg kell határoznia az éves értékcsökkenési kulcsot, majd az értékcsökkenés összegét.

Éves amortizációs kulcs = 1/4 = 25%;

havi amortizációs kulcs lineáris módszerrel, százalékban kifejezve = 1/48 = 2,083%.

Havi értékcsökkenés = 400 000 rubel. x 2,083% \u003d 8332 rubel.

Éves értékcsökkenés = 400 000 rubel. x 25% = 100 000 rubel.

Ha a tárgyi eszközök bekerülési értéke és a hasznos élettartam az adószámvitelben hasonlóra van beállítva, akkor a szervezet a havi ráfordítást azonos összegben számolja el az adóalap kiszámításakor.

Az értékcsökkenés kiszámításakor a standard könyveléseket havonta kell elvégezni, attól függően, hogy az állóeszközt vagy immateriális eszközt hol használják fel. Az alkalmazott számlák nem csak az amortizálható ingatlan típusától (02-es kölcsönnél - tárgyi eszközökre, és 05-nél - immateriális javak) függnek, hanem a felhasználás módjától is. Például a termelő létesítmények értékcsökkenése általában a 20-as számla terhelésén jelenik meg, a kereskedelmi szervezetek pedig általában a 44-es számla terhelésén.

Számla terhelése Számla jóváírása - a tárgy értékcsökkenése a fő termeléshez tükröződik.

Terhelési számla Hitelszámla - a segédtermelési létesítmény értékcsökkenését tükrözi.

Számla terhelése Számla jóváírása - az általános termelési célú tárgy értékcsökkenésének leírása megjelenik.

Számla terhelése Számla jóváírása - az általános gazdasági célú tárgy értékcsökkenésének leírása megjelenik.

Számla terhelése Számla jóváírása - a kereskedelmi társaságok tárgyának értékcsökkenésének leírása megjelenik.

Számla terhelése Számla jóváírása - a bérleti díjban kapott tárgy értékcsökkenésének leírása megjelenik.

Számlaterhelés ( , , , ) Számlajóváírás - az immateriális javak értékcsökkenésének leírása megjelenik.

Az egységes értékcsökkenési leírásnál az értékcsökkenési leírás szorzatára vonatkozó általános szabályok vezérlik őket, nevezetesen:

az értékcsökkenést az ingatlan üzembe helyezése hónapját követő hónap 1. napjától kell elszámolni;

havonta értékcsökkenési leírást kell levonni, és ezeket a költségeket figyelembe kell venni abban az időszakban, amelyben felmerülnek;

az értékcsökkenési levonás felfüggesztésének oka a tárgy 3 hónapos állagmegóvása vagy tartós (egy évnél hosszabb) javítása. Ugyanakkor az értékcsökkenési leírás az ingatlan üzembe helyezése után azonnal újra kezdődik;

az értékcsökkenési leírás az ingatlan mérlegből történő leírásának hónapját követő hónap 1. napjától megszűnik.

A szervezetek gyakran olyan tárgyi eszközöket vásárolnak, amelyek már működtek. Az ilyen létesítmények lineáris értékcsökkenési mechanizmusa ugyanaz, mint az új ingatlanok esetében. Az egyetlen különbség az üzemben lévő tárgyi eszközöknél a hasznos élettartam speciális számítása. Ennek meghatározásához le kell vonni a tényleges használat éveit (hónapjait) az előző tulajdonos által megállapított élettartamból.

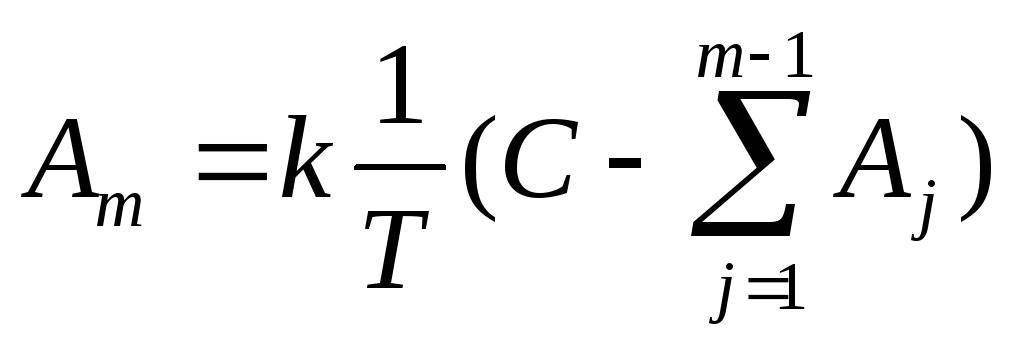

A lineáris módszer alkalmazásakor egy tárgyi eszköz éves értékcsökkenését a tárgy kezdeti bekerülési értéke és a tárgy hasznos élettartama alapján számított értékcsökkenési kulcs alapján határozzuk meg:

ahol m a tárgyi eszköz használati időszakának kezdetétől eltelt év száma (m≥1), m pedig az éves értékcsökkenési leírás; T - az objektum hasznos élettartama (egész években); C - a tárgyi eszköz kezdeti költsége; L - tárgyi eszközök mentési értéke.

Az értékcsökkenés ily módon azt feltételezi, hogy egy eszköz bekerülési értéke egyenletesen kerül át a költségekbe a hasznos élettartama során.Ez a módszer a legegyszerűbb és legelterjedtebb.

A Microsoft Excel az APL(C;L;T) függvényt használja az értékcsökkenés kiszámításához.

Ennek a módszernek az alkalmazásakor az értékcsökkenés éves összegét nem a kezdeti bekerülési érték alapján határozzák meg, mint a lineáris módszernél, hanem a tárgyi eszköz megfelelő év eleji maradványértéke alapján:

,

ahol m a tárgyi eszköz használati időszakának kezdetétől eltelt év száma (m≥1); És m - az értékcsökkenés éves összege; T - az objektum hasznos élettartama (egész években); C - a tárgyi eszköz kezdeti költsége;  - az m-edik év eleji felhalmozott értékcsökkenés összege (itt a likvidációs értéket 0-nak tételezzük fel, azaz a bekerülési értéket teljes egészében amortizáljuk). Ráadásul az amortizációs ráta (

- az m-edik év eleji felhalmozott értékcsökkenés összege (itt a likvidációs értéket 0-nak tételezzük fel, azaz a bekerülési értéket teljes egészében amortizáljuk). Ráadásul az amortizációs ráta (  ) ezzel a módszerrel növelhető a k gyorsulási együtthatóval, azaz. el lehet fogadni:

) ezzel a módszerrel növelhető a k gyorsulási együtthatóval, azaz. el lehet fogadni:

.

.

A Microsoft Excel a DDOB(С;L;Т;m;k) függvényt használja az értékcsökkenés kiszámításához.

Ez a módszer magában foglalja az értékcsökkenés kiszámítását a tárgyi eszköz kezdeti bekerülési értéke és az éves arány alapján, amelyben a számláló tartalmazza a tárgy élettartamának végéig hátralévő évek számát, a nevező pedig a számok összege. a tárgy élettartamának évei:

,

,

ahol m a tárgyi eszköz használati időszakának kezdetétől számított célszám (m≥1); És m - az értékcsökkenés éves összege; T - az objektum hasznos élettartama (egész években); C - a tárgyi eszköz kezdeti költsége;  - az objektum élettartamának éveinek összege; n az évről évre változó értékcsökkenési ráta.

- az objektum élettartamának éveinek összege; n az évről évre változó értékcsökkenési ráta.

Ennek a módszernek a használatakor, akárcsak a lineáris módszernél, az objektum kezdeti költségét vesszük alapul. Az értékcsökkenés mértéke azonban a tárgyi eszköz hasznos élettartamának minden évével változik. A legnagyobb összegű értékcsökkenési leírás egy tárgyi eszköz használatának első éveiben keletkezik, és a futamidő vége felé fokozatosan csökken.

A Microsoft Excel az ANC(C;L;T;m) függvényt használja az értékcsökkenés kiszámításához.

Válassza ki az 1. táblázatból a probléma feltételét az opció számának megfelelően.

Végezze el EXCEL-ben az amortizáció összegének évenkénti számítását, figyelembe véve a tárgy meghatározott hasznos élettartamát, a bekerülési értéket és a megtakarítási értéket. Használja a lineáris módszert, a csökkenő egyenleg módszert (2-es tényezővel), valamint az évek számának összegével történő leírás módszerét. Végezzen számításokat a táblázatban.

Készítsen grafikont, amely tükrözi egy objektum értékének az évek során bekövetkezett változását különböző módszerekkel végzett értékcsökkenéssel.

Minden egyes módszerhez készítsen egy kördiagramot, amely jellemzi az egyes évek értékcsökkenésének hozzájárulását a teljes értékcsökkenési összeghez.

Készítsen oszlopdiagramot (hisztogramot), amely szemlélteti a különböző módszerekkel számított értékcsökkenési összegek arányát.

Asztal 1

Laboratóriumi munkák feladatainak lehetőségei 1. sz

|

választási lehetőség |

A kezdeti ár |

felszámolás ár |

Hasznos élettartam (évek száma) |

|

|

fúrás | ||||

|

Számítógép | ||||

|

Mérőeszköz | ||||

|

Transzformátor | ||||

|

esztergapad | ||||

|

Kamion |

Az állóeszközök (OS) és az immateriális javak (IA) értékcsökkenésének számítási módszerei között a számvitelben és az adószámvitelben a legelterjedtebb a lineáris értékcsökkenési leírás. És gyakran nem csak azért használják, mert számítása a legegyszerűbb és könnyen érthető, hanem azért is, mert bizonyos esetekben kötelező a használata. A befektetett eszközök és immateriális javak értékcsökkenési leírásának lineáris módszeréről tanácsunkon bővebben is beszámolunk.

Általánosságban elmondható, hogy az értékcsökkenés lineáris módszerét akkor célszerű alkalmazni, ha az eszköz használatából származó gazdasági előnyök egyenletesen áramlanak a szervezethez. Például amikor a termelés nem szezonális, akkor nem jellemző hosszú leállás vagy technológiai szünet. Ennek megfelelően nem célszerű a lineáris amortizációs módszert alkalmazni, ha például a berendezéseket tételes termékek előállítására használják, miközben a gyártásra vonatkozó megrendelések egyenetlenül érkeznek, és a többi idő alatt a berendezés tétlen. Ebben az esetben célszerűbb a termelés volumenével arányos leírási módszert alkalmazni.

Ezen logika alapján az immateriális javak értékcsökkenése esetén, amikor lehetetlen megbízhatóan kiszámítani a használatukból származó jövőbeni gazdasági hasznok várható bevételét, a PBU 14/2007 lineáris értékcsökkenési módszer alkalmazását írja elő a számvitelben (PBU 28. cikk). 14/2007). Emlékezzünk vissza, hogy a számvitel során az immateriális javak értékcsökkenési leírásának módszerét minden objektumra, az állóeszközökre vonatkozóan pedig a homogén tárgyak minden csoportjára (épületek, építmények, számítástechnikai berendezések, járművek stb.) állapítják meg.

Az adótörvények bizonyos esetekben szintén csak lineáris értékcsökkenés alkalmazását írják elő. Tehát a lineáris értékcsökkenési módszert hiba nélkül alkalmazzák, függetlenül a számviteli politika rendelkezéseitől (az Orosz Föderáció adótörvényének 259. cikkének 3. szakasza):

Az adószámvitelben szereplő egyéb tárgyi eszközök és immateriális javak értékcsökkenthető tételei esetében a szervezetnek csak egy, a Számviteli Politikában kiválasztott és rögzített értékcsökkenési leírási módszert kell alkalmaznia: lineárist vagy nemlineárist.

A lineáris értékcsökkenési módszerrel az értékcsökkenést az egységnek a hónapokban kifejezett hasznos élettartamhoz viszonyított arányaként számítják ki (PBU 6/01 19. cikk, PBU 14/2007 29. cikk, 2. cikk, 259.1. cikk, az Orosz Föderáció adótörvénye ).

Például, ha egy eszköz hasznos élettartama 37 hónap, akkor a havi amortizációs ráta lineárisan 1/37, azaz 0,0270 vagy 2,7%.

A havi amortizáció összegének meghatározásához a lineáris módszerrel alkalmazott értékcsökkenési kulcsot meg kell szorozni egy tárgyi eszköz vagy immateriális java kezdeti (pótlási) bekerülési értékével.

Az értékcsökkenési leírás havonta kerül felszámításra. Általános esetben az állóeszközök és az immateriális javak értékcsökkenése nincs felfüggesztve (PBU 6/01 23. cikk, PBU 14/2007 31. cikk, 272. cikk, az Orosz Föderáció adótörvénye). Lehetőség van az olyan tárgyi eszközök értékcsökkenésének számításának felfüggesztésére, amelyeket a szervezet vezetőjének döntése alapján 3 hónapnál hosszabb időtartamra átvittek állagmegóvásra, valamint az objektum helyreállítása során az időtartamot. amelyből meghaladja a 12 hónapot (a PBU 6/01 23. cikkelye, az RF adótörvénykönyv 256. cikkének 3. cikkelye).

Ha az értékcsökkenést lineárisan számítják ki, a bejegyzések hasonlóak az egyéb módokon végzett értékcsökkenési leírásokhoz (a Pénzügyminisztérium 2000. október 31-i 94n. sz. rendelete):

Számla terhelése 20 „Főtermelés”, 26 „Általános vállalkozási költségek”, 44 „Értékesítési költségek” stb. - Számlajóváírás 02 "Állandó eszközök értékcsökkenése", 05 "Immateriális javak értékcsökkenése"

Az alkalmazott számlák nem csak az amortizálható ingatlan típusától (02-es kölcsönnél - tárgyi eszközökre, és 05-nél - immateriális javak) függnek, hanem a felhasználás módjától is. Például a termelő létesítmények értékcsökkenése általában a 20-as számla terhelésén jelenik meg, míg a kereskedelmi szervezetek általában a 44-es számla terhére számolják el az értékcsökkenést.

A szervezet 2017 júliusában gyártóberendezést vásárolt 216 000 rubel kezdeti költséggel. A hasznos élettartam 25 hónap. A berendezést meghatározott típusú termék előállítására használják, vagyis az amortizációs költségeket forgalmazni kell és nem is. Ezért 2017 augusztusától havi rendszerességgel a könyvelésben a szervezet 8640 rubel (216 000 rubel / 25 hónap) értékcsökkenést számít fel. Ebben az esetben a huzalozás a következő lesz:

Terhelési számla 20 - Hitelszámla 02 - 8 640,00

Ha a tárgyi eszközök bekerülési értéke és a hasznos élettartam az adószámvitelben hasonlóra van beállítva, akkor a szervezet a havi ráfordítást azonos összegben számolja el az adóalap kiszámításakor.

Épületek, gyártóműhelyek, különféle célú építmények, villanyvezetékek, felüljárók, berendezések, szerszámgépek, közúti és légi közlekedés, valamint vasúti mozdonyok és kocsik, azaz olyan ingatlanok, amelyek a termékek előállításához szükséges munkaeszköz, a teljesítmény. különböző típusú munkák vagy szolgáltatások nyújtása.

Az ilyen tárgyak élettartama több mint egy év. Nélkülük lehetetlen termelési tevékenységet folytatni, és ezen alapok szerepét nem lehet túlbecsülni. A cikk ezekre az eszközökre összpontosít, és arra, hogy milyen amortizációs módszereket használnak ma. Ezen kívül bemutatunk egy példát az értékcsökkenés lineáris kiszámítására, és figyelembe vesszük az elvégzett számítások minden részletét, a felmerülő termelési helyzetektől függően.

Az ingatlanok, és különösen a gyártási folyamatban részt vevő tárgyi eszközök (OS) mindig elhasználódnak, vagyis elvesztik eredeti értéküket. Ezért ki kell számítani az értékcsökkenés összegét, csökkentve az objektum költségét. A jogszabályok koherens rendszert dolgoztak ki a különböző ingatlanegységek besorolására bizonyos jellemzők, például a hasznos élettartam (SLI), azaz az az idő, amely alatt az objektum a társaság számára bevételt termel, alapján. Például a gépek és berendezések gyorsabban amortizálódnak, mint egy épület vagy más tőkeszerkezet. A létesítmény produktív használatának idejére alapozva minden tárgyi eszközcsoportra szigorú határidőket dolgoztak ki, amelyek letelte után az ingatlan értékét teljes egészében leírják. Az ingatlan értékcsökkenését értékcsökkenésnek nevezzük. A befektetett eszközöket műszaki jellemzőik szerint osztályozzák, csoportokat alkotva, például épületek és építmények, erőgépek és berendezések stb.

H = 100% / 5 év = 20%, azaz minden évben a költség 20%-át le kell írni.

180 000 * 20 / 100 = 36 000 rubel összegben, azaz az objektum ára évente 36 ezer rubelrel csökken.

Havi kamatláb - 36000 / 12 = 3000 rubel.

2. lehetőség: havi értékcsökkenés, számítási képlet:

H = 100%/60 hónap = 1,6667

A hónapban az értékcsökkenés összege 180 000 * 1,6667 = 3000 rubel. Így számítják ki a lineáris értékcsökkenést.

Az amortizáció a tárgy gyártásba kerülésének hónapját követő hónap elejétől kezdődik. Például még akkor is, ha az ingatlant megvásárolták és március 1-jei keltezésű, az értékcsökkenést április 1-től kell elszámolni. Ugyanezek a szabályok vonatkoznak az ingyenesen átvett tárgyakra is.

Ugyanezen elv szerint az értékcsökkenés megszüntetése: azt a hónapot követő hónap 1. napjától, amelyben az értékcsökkenés összege megegyezik a tárgy eredeti bekerülési értékével. Az amortizáció megszüntetésének egyéb okai is vannak, például egy tárgy szükséglettel kapcsolatos felszámolása, selejtezése, állagmegóvása esetén. A molyos állapotból való kilépéskor (a társaság vezetőségének írásbeli rendelkezése alapján) a tárgyi eszközök értékcsökkenése is elszámolásra kerül a létesítmény üzemeltetésének újraindítását követő hónap elejétől.

Idézzünk fel egy példát az értékcsökkenés lineáris módszerrel történő kiszámítására, és egészítsük ki: szeptember 25-én helyezték üzembe az objektumot. Ez azt jelenti, hogy 3000 rubel értékcsökkenést számítanak fel. A könyvelő októbertől kezdi.

Tekintsünk egy olyan helyzetet, amikor egy tárgyi eszköz egy bizonyos ideig molylepkedik. Folytassuk az előző példát az objektum új működési feltételeivel. Előre nem látható körülmények miatt a cég vezetője úgy döntött, hogy felfüggeszti ennek az objektumnak a gyártási folyamatban való részvételét, és elrendeli az objektum munkafolyamatból való eltávolítását 6 hónapra, például május 1-től október 31-ig. Ebben az esetben a berendezés értékcsökkenése felfüggesztésre kerül. A számítás a következőképpen történik: áprilisra értékcsökkenést számítanak fel, és 6 hónap szünetet tartanak. November 1-től az amortizáció újraindul. Fontos megjegyezni, hogy az értékcsökkenést csak az objektum működési ideje alatt számítják ki, mert csak akkor kopik el. Ha az operációs rendszer tétlen, az amortizáció jogellenes, és az ilyen helyzeteket dokumentálni kell - ezen okok miatt kell megőrizni a tevékenységhez nem használt ingatlanokat, és törvényes a berendezések értékcsökkenése, amelynek kiszámítása a cikkben található.

Egyébként egy objektum STI-je meghosszabbodik az inaktivitás idejére. Vagyis a 2010. szeptember 25-én üzembe helyezett berendezéseket 2015. októberig teljes mértékben amortizálni kell. Ám mivel az objektumot molylepkék lepték el, a használati ideje meghosszabbodik az inaktivitási időszakkal. Nálunk az STI 2016 áprilisában megszűnik, azaz folytatódik a tárgyi eszközök értékcsökkenése, az utolsó értékcsökkenés pedig 2016 áprilisában lesz.

Ezek a számítás alapvető szabályai. Reméljük, hogy az amortizáció lineáris számítási példája nem vetett fel kérdéseket.