Különféle okok miatt nem tudnak velem szerződést kötni, de ki kell számláznom őket

Catherine

Helló.

Elméletileg magánszemélyként is nyújthat szolgáltatásokat, és aláírhat velük egy teljesítésigazolást, de ez még mindig nem számla vagy megállapodás (és ilyen ügyekben a megállapodás nagyon kívánatos).

Azt javasolták, hogy nyissak egyéni vállalkozót. De először azt szeretném megérteni, hogy ez a megoldás megfelelő-e számomra, és általában véve, hogy az én konkrét esetemben megvalósítható-e. Vagy esetleg van más lehetőség is?

Catherine

Egyéni vállalkozó vagy LLC.

De ez egyszerre bejelentés és regisztráció

Ezenkívül az egyéni vállalkozó teljes vagyonával felel tartozásaiért, de az LLC csak magának az LLC-nek a vagyonával felel.

Ebben az esetben az egyéni vállalkozónak évente kell járulékot fizetnie a Nyugdíjpénztárba és a Társadalombiztosítási Alapba.

Nos, az egyik árnyoldala, hogy állami szervek (adóhatóság, Rosfinmonitoring - mivel külföldről jön a pénz, lehet kérdésük) ellenőrzés alá kerülsz - persze magánszemélyt nem ellenőriz ennyire senki.

Természetesen az adó összege a rendszertől függ. Ha magánszemélyről beszélünk, akkor az 13%, és ennyi, nincs járulék. Semmi.

Hasznos volt az ügyvéd válasza? + 1 - 0

Összeomlás

kapott

díj 35%

Ügyvéd, Kemerovo

Csevegés

Jó napot

Vagy esetleg van más lehetőség is? Persze valami egyszerűt szeretnék, hogy ne vesződjek a beszámolókkal stb., hiszen nem akkora bevételről beszélünk.

Catherine

Opcióként köthet szerződést fizetős szolgáltatások nyújtására:

Művészet. 779 Az Orosz Föderáció Polgári Törvénykönyve: 1. Díj ellenében történő szolgáltatásnyújtásra vonatkozó szerződés alapján a vállalkozó kötelezettséget vállal arra, hogy a megrendelő utasítására szolgáltatást nyújt (bizonyos cselekmények elvégzése vagy bizonyos tevékenységek elvégzése), a megrendelő pedig e szolgáltatások megfizetését.

Ha folyamatosan szolgáltatást nyújt, jobb, ha egyéni vállalkozóként regisztrál (bejelentkezhet jogi személyként is, de véleményem szerint egyéni vállalkozóként könnyebb lesz), hogy ne kapjon bírságot:

Művészet. 14.1 Közigazgatási szabálysértési kódex: 1. Vállalkozási tevékenység folytatása egyéni vállalkozóként vagy jogi személyként történő állami regisztráció nélkül -

ötszáz és kétezer rubel közötti közigazgatási bírság kiszabását vonja maga után.

Hasznos volt az ügyvéd válasza? + 1 - 0

Összeomlás

Ügyvéd, Novoszibirszk

Csevegés

Szia Ekaterina.

Egyéni vállalkozó vagy LLC hiányában nem tud számlát (számlát) kiállítani szervezeteknek, ez a számviteli dokumentáció.

1. számú melléklet

a kormányhatározathoz

Orosz Föderáció

2011. december 26-án kelt N 1137SZÁMLA ŰRLAP,

ALKALMAZVA AZ ÁLTALÁNOS ÉRTÉKADÓ SZÁMÍTÁSÁBAN

KÖLTSÉG ÉS KITÖLTÉSÉNEK SZABÁLYAI

I. A számításokhoz használt számlaforma

hozzáadottérték-adó miattN SZÁMLA ___ a következőtől: "__" __________________ (1)

JAVÍTÁS N ___ innen: "__" ______________________ (1a)Eladó _______________________________________________________________________ (2)

Cím ______________________________________________________________________________ (2a)

Az eladó INN/KPP-je _______________________________________________________________ (2b)

A feladó és címe __________________________________________________ (3)

Címzett és címe __________________________________________________ (4)

Az N _________ _______________________ keltezésű fizetési és elszámolási bizonylathoz (5)

Vevő ______________________________________________________________________ (6)

Cím ______________________________________________________________________________ (6a)

A vevő INN/KPP __________________________________________________________ (6b)

Pénznem: név, kód __________________________________________________ (7)

A regisztráció nélküli üzleti tevékenység igazgatási vagy akár büntetőjogi felelősséggel járhat.

Az egyéni vállalkozó nyitásával nincs semmi baj, kivéve, hogy kötelezettségeiért teljes vagyonával felel.

„Az Orosz Föderáció Polgári Törvénykönyve (első rész)” 1994. november 30-án N 51-FZ(szerk. 2016. 07. 03.)

24. cikk Az állampolgár vagyoni felelőssége

Az állampolgár a kötelezettségeiért a hozzá tartozó teljes vagyonával felel, kivéve a törvény szerint el nem zárható vagyont.

Az állampolgárok el nem zárható vagyonának listáját polgári eljárási jogszabályok állapítják meg.

Ha LLC-t nyit, Ön felelős a szervezet jegyzett tőkéjéért és alapjaiért.

Tisztelettel! G, A. Kuraev

Hasznos volt az ügyvéd válasza? + 0 - 0

Összeomlás

kapott

díj 35%

Ügyvéd, Kemerovo

Csevegés

A vállalkozói tevékenység fogalmát a

Művészet. Az Orosz Föderáció Polgári Törvénykönyvének 2. cikke: A polgári jogszabályok szabályozzák az üzleti tevékenységet folytató vagy részvételükkel foglalkozó személyek közötti kapcsolatokat azon tény alapján, hogy P a vállalkozói tevékenység a saját felelősségére végzett önálló tevékenység, amelynek célja, hogy a törvényben előírt módon bejegyzett személyek ingatlanhasználatából, áru értékesítéséből, munkavégzésből vagy szolgáltatásnyújtásból szisztematikus haszonszerzésre tegyenek szert.

Hasznos volt az ügyvéd válasza? + 0 - 0

Összeomlás

kapott

díj 40%

Ügyvéd, Elektrostal

Csevegés

Helló!

mivel nem tudnak felvenni, és rendszeres jövedelem mellett a munkavégzés állandó lesz, így az adóteher csökkentése érdekében valóban érdemesebb egyéni vállalkozóként regisztrálni, az egyszerűsített 6%-os adórendszert választva. Az egyéni vállalkozóknak nem kell könyvelést vezetniük, csak a Jövedelem- és Kiadásszámítási Könyvet (KUDIR), vagy inkább a bevételekről szóló részt kell vezetniük.

egyéni vállalkozóként az adón felül járulékot kell fizetnie a Nyugdíjpénztárba és a Kötelező Egészségbiztosítási Alapba, ez 2016-ban 23 153 rubelt tett ki. itt van egy számológép a számításhoz

Hasznos volt az ügyvéd válasza? + 1 - 0

Összeomlás

kapott

díj 25%

Ügyvéd, Irkutszk

Csevegés

Helló. Magánszemélyként külföldi cégnek nem tud számlát kiállítani, egyéni vállalkozó megnyitása nélkül viszont kiállíthat számlát.

Számla - a nemzetközi kereskedelmi gyakorlatban az eladó által a vevőnek átadott dokumentum, amely tartalmazza az áruk és szolgáltatások listáját, mennyiségét és árat, amelyen azokat a vevőnek szállították, az áru formai jellemzőit (szín, súly stb.) .), szállítási feltételek, valamint a feladó és a címzett adatai. A számla kiállítása azt jelzi, hogy (kivéve azokat az eseteket, amikor a szállítás előre fizetéssel történik) a vevőnek az áruért a meghatározott feltételeknek megfelelő fizetési kötelezettsége van, valamint azt is, hogy az árut a szállítási feltételeknek megfelelően szállították. kiszállítási feltételek.

Az orosz gyakorlatban nincs számlához hasonló dokumentum. A számla olyan dokumentum, amelyet kizárólag adóellenőrzési célokra használnak, ezért nem tekinthető a számla analógjának. Ebben a tekintetben Oroszországban általában számlát használnak az áruk nemzetközi szállításához. A számla bizonyos mértékig megfelel az orosz gyakorlatban használt „fizetési számla” dokumentumnak. ru.wikipedia.org/wiki/%D0%98%D0%BD%D0%B2%D0%BE%D0%B9%D1%81

A számla kiállítására nincs egységes követelmény, azt az üzleti szokások szerint állítják ki. A számlán tüntesse fel a feleket, a köztük fennálló kapcsolat lényegét, valamint a szolgáltatás fizetéséhez szükséges banki adatokat. A számlát általában két nyelven állítják ki.

De ne felejtsen el bejelenteni a Szövetségi Adószolgálatnak az adóidőszak végén a 3. személyi jövedelemadó-bevallás benyújtásával, és fizessen be 13%-os jövedelemadót.

Ha a bevétel nem nagy és nem rendszeres, akkor szerintem nem kell egyéni vállalkozót regisztrálni.

Hasznos volt az ügyvéd válasza? + 1 - 0

Összeomlás

Ügyvéd, Moszkva

Csevegés

Helló.

Egy magánszemély kétféleképpen nyújthat szolgáltatást egy külföldi cégnek:

egyéni vállalkozóként nem regisztrált magánszemélyként. Ebben az esetben a kapott jövedelem után 13%-os mértékű személyi jövedelemadót kell fizetni az állandó lakóhely szerinti adóhatósághoz benyújtott jövedelemnyilatkozat alapján;

egyéni vállalkozóként. Ugyanakkor adózási szempontból az egyszerűsített adórendszer a „jövedelem” adózási tárgya, amely 6%-os adókulccsal adózik. Ezenkívül havi járulékot fizetnek a Nyugdíjalapba. A Pénzügyminisztérium nem javasolja a PSN használatát, mert tevékenységet jogi személynek biztosítanak.

Az Adóhivatal áttekintette az állampolgárok adóztatásáról szóló levelet, és a következőkről számol be.

1. Az Art. Az Orosz Föderáció adótörvénykönyve (a továbbiakban: kódex) 80. cikke szerint az adóbevallás az adózó írásbeli nyilatkozata az adózás tárgyairól, a kapott bevételekről és a felmerült kiadásokról, a bevételi forrásokról, az adóalapról. , adókedvezmények, a számított adó összegéről és (vagy) az adó kiszámításának és megfizetésének alapjául szolgáló egyéb adatokról. Ezért, ha a levélben közölt pénzátutalás nem magánszemély munkájáért vagy szolgáltatásáért fizetett ellenértékként kerül átutalásra, akkor véleményünk szerint az ilyen átutalás nem adóköteles és nem kerül bevallásra.

2. Az Orosz Föderáció területén történő egyszeri részmunkaidős fordítói munkával kapcsolatban tájékoztatjuk, hogy az ilyen munka elvégzéséhez nem szükséges egyéni vállalkozóként regisztrálni.

Ugyanakkor megjegyezzük a következőket.

Art. alapján Művészet. A törvénykönyv 207–208. cikke szerint a személyi jövedelemadó adózói az Orosz Föderáció adóügyi illetőségű magánszemélyei, és az Orosz Föderációban lévő forrásokból származó jövedelem magában foglalja a munkavégzésért vagy egyéb feladatokért, elvégzett munkáért, szolgáltatásért vagy tevékenységért járó javadalmazást. az Orosz Föderációban végezték.

A magánszemélyek adót számítanak ki és fizetnek az Art. 228. §-a alapján, azaz a megkötött munkaszerződések és polgári jogi szerződések alapján nem adóügynököktől és szervezetektől kapott díjazás összegei alapján. Továbbá az Art. (1) bekezdésével összhangban. Az Orosz Föderáció Polgári Törvénykönyvének 779. §-a értelmében a fizetős szolgáltatások nyújtására vonatkozó szerződés alapján a vállalkozó kötelezettséget vállal arra, hogy a megrendelő utasítására szolgáltatásokat nyújt (bizonyos műveleteket hajt végre vagy bizonyos tevékenységeket végez), a megrendelő pedig vállalja, hogy fizetni ezekért a szolgáltatásokért.

Az adózó önállóan számítja ki a költségvetésbe fizetendő adó összegét a Kbt. 225. §-a. Az ilyen típusú jövedelem esetében a törvénykönyv értelmében az adó mértéke 13 százalék.

Az adózó ennek megfelelő adóbevallást köteles benyújtani a regisztrációs helye szerinti adóhatósághoz. Az adóbevallás alapján számított, a költségvetésbe fizetendő adó teljes összegét az adózó lakóhelyére kell megfizetni, legkésőbb a lejárt adózási időszakot követő év július 15-ig.

Az Art. 229. §-ában meghatározott kifizetések megszüntetése esetén. 228. §-a szerint az adózónak az adóidőszak vége előtt a tárgyidőszakban megszerzett tényleges bevételéről adóbevallást kell benyújtania az ilyen tevékenység vagy a kifizetések megszűnésének napjától számított öt napon belül.Igazgatóhelyettes

Adóhivatal

és vámtarifa-politika

N.A.KOMOVA

14.01.2010

Kérdés: Az egyéni vállalkozó a 2012. október 31-i N 53 moszkvai törvénynek megfelelően 2013-ban szabadalommal rendelkezik az egyik nyelvről a másikra fordítási szolgáltatások nyújtására (kód: 019753 OKUN).

Joga van-e az egyéni vállalkozónak, ha a fordítói szolgáltatás megrendelője szervezet, az egyszerűsített adórendszert, a magánszemélyek fordítási szolgáltatása tekintetében pedig a különadó rendszerét?Válasz:

AZ OROSZ FÖDERÁCIÓ PÉNZÜGYMINISZTÉRIUMAAz Adó- és Vámtarifapolitikai Főosztály a szabadalmi adórendszer alkalmazásával kapcsolatos fellebbezést megvizsgálta, és az alábbiakról számol be.

(1) bekezdése szerint Az Orosz Föderáció adótörvénykönyve (a továbbiakban: Kódex) 346.43. §-a alapján a szabadalmi adózási rendszert a törvénykönyv határozza meg, amelyet a kódexnek megfelelően az Orosz Föderációt alkotó jogalanyok törvényei léptetnek hatályba, és alkalmazzák. az Orosz Föderáció ezen alkotórészeinek területén.

A szabadalmi adózási rendszerben alkalmazható vállalkozási tevékenységek felsorolását az Art. 2. pontja határozza meg. A kódex 346.43.

Az egyik nyelvről a másikra fordítást végző vállalkozói tevékenység, ideértve az automatikus fordítás frissítésével végzett írásbeli fordításokat (kivéve a szakirodalom és a levéltári dokumentumok fordítását), nem szerepel a megadott listán.

Az 1993. június 28-i N 163 orosz állami szabvány rendeletével jóváhagyott, a lakossági szolgáltatások összoroszországi OK 002-93 osztályozójával összhangban ez a fajta üzleti tevékenység háztartási szolgáltatásokra vonatkozik.

8. pont 2. alpontja az Art. A kódex 346.43. cikke előírja, hogy az Orosz Föderációt alkotó jogalanyok jogosultak további listát létrehozni a háztartási szolgáltatásokkal kapcsolatos üzleti tevékenységek típusairól a lakossági szolgáltatások összoroszországi osztályozójával összhangban, a (2) bekezdésben nem meghatározottak szerint. művészeti. 346.43. §-a, amelyre a szabadalmi adórendszer vonatkozik.

A 2012. október 31-i, 53. sz. moszkvai törvény „A szabadalmak adóztatási rendszeréről” (a továbbiakban: 53. törvény) tartalmazza az egyik nyelvről a másikra történő fordításokat az üzleti tevékenységek típusainak listájára (a törvény 1. cikkének 65. szakasza). 53. szám).

Szem előtt kell tartani, hogy az Art. 1. pontja. Az Orosz Föderáció Polgári Törvénykönyvének 730. §-a szerint a háztartási szerződés alapján (amelynek alapján háztartási szolgáltatásokat nyújtanak) az érintett üzleti tevékenységet végző vállalkozó vállalja, hogy az állampolgár (ügyfél) utasítására bizonyos munkákat végez, amelyek célja, hogy megfeleljenek. a megrendelő háztartási vagy egyéb személyes szükségleteit, és a megrendelő vállalja a munka átvételét és megfizetését.

Így az 53. törvényben kiegészítő tevékenységtípus (altípus) ellátása során a háztartási szolgáltatásokhoz kapcsolódóan, különös tekintettel az egyik nyelvről a másikra fordítási szolgáltatás nyújtására, a szabadalmi adórendszert egyéni vállalkozó csak a ezen szolgáltatások magánszemélyeknek történő nyújtása esetén.

Amikor ilyen szolgáltatásokat nyújtanak jogi személyeknek, az egyéni vállalkozóknak más adózási rendszereket kell alkalmazniuk.

Egyúttal tájékoztatjuk, hogy a Kódex lehetővé teszi a szabadalmi adózási rendszer és az egyszerűsített adózási rendszer kombinálását.Igazgatóhelyettes

Adóhivatal

és vámtarifa-politika

S.V.RAZGULIN

28.05.2013

Milyen szempontot kell még figyelembe venni? Ha devizában kapja meg a fizetést, akkor szerződés nélkül nem megy, számlát kell nyitni egy erre felhatalmazott bankban, ellenkező esetben problémák és adminisztratív felelősség adódhat.

A számla kitöltése különféle áruk külföldre küldése esetén történik. Ez a szállítási okmány a belföldi okmány analógja, és be kell mutatni a vámnál.

FÁJLOK

A számlát a külföldre árut szállító cég képviselője állítja ki. Ez lehet bármely alkalmazott, aki jogosult leltári cikkek külföldre küldésére, valamint a kapcsolódó dokumentumok elkészítésére és aláírására. Többek között ennek a személynek beszélnie kell angolul (vagy más, attól függően, hogy melyik országba küldik a rakományt), mivel a számla egy része azon állam nyelvén van kitöltve, amelyben a címzett található.

A számlát a szállításkor azonnal kiállítjuk és elküldjük a külföldi partnernek. Így ez a dokumentum a vásárlás fizetésének hivatalos alapja.

A számla egy fajtája a proforma számla, amelyet olyan esetekben állítanak ki, amikor a szerződésnek megfelelően külföldi vevő előleget (előleget) teljesít. Legtöbbször egy normál számla másolata, kivéve, hogy a rajta szereplő információk egy része nem meggyőző vagy meg nem erősített.

A számla célja, hogy rögzítse a másik országba szállított áruk listáját, megnevezését, mennyiségét, költségét és egyéb paramétereit. Ez bizonyítja a leltári cikkek berakodásának tényét, és egyúttal kötelezi a vevőt a rakomány meghatározott feltételek szerinti fizetésére (kivéve azokat az eseteket, amikor előre fizetés történt).

A mai napig nincs egységes, kötelező számlasablon, így a szervezetek saját igényeik szerint, a körülményeknek megfelelően alakíthatnak ki bizonylatsablont. Mindenesetre a következőket kell tartalmaznia:

Minél bonyolultabb vagy drágább a küldendő tétel, annál körültekintőbben és részletesebben kell leírni.

Nagyon óvatosnak kell lennie a számla kitöltésekor, mivel ez a legfontosabb dokumentum, amely nemcsak a rakomány elküldésének tényét rögzíti bizonyos mutatókkal, hanem lehetővé teszi az áruk időben történő kiszállítását is. A hibásan elkészített dokumentum jelentősen késleltetheti a rakományt a vámon (akár egy hónapig), ami néha negatívan befolyásolhatja az eladó és a vevő közötti kapcsolatot.

Ha kétségek merülnek fel a dokumentum kitöltésének helyességével kapcsolatban, jobb, ha nem a „talán”-ra hagyatkozik, hanem konzultáljon szakemberrel.

A számla kitölthető kézzel vagy nyomtatott formában, mind szabványos A4-es lapon, mind a szervezet fejléces papírján - ez utóbbi lehetőség különösen kényelmes, mivel a küldő cég minden szükséges adatát tartalmazza. A dokumentumot a küldő személy „élő” aláírásával kell hitelesíteni. Nem kell rá pecsétet helyezni (bár van rá jelölés), hiszen 2016 óta a jogi személyeket törvény mentesíti a pecsétek és bélyegzők használatának kötelezettsége alól.

A számla ki van állítva hat példányban(eredeti és öt másolat), amelyek mindegyike megtalálja a maga használatát.

Indulás előtt még egyszer gondosan meg kell győződnie arról, hogy a rakományra vonatkozó összes szükséges információ szerepel-e a kísérő számlán.

Az első dolog, amire figyelni kell, a szállított rakomány listájában szereplő információk helyessége és teljessége, majd meg kell győződnie arról, hogy az áruk vámáru-nyilatkozatát az ország pénznemében kell feltüntetni. ahová a rakomány „elszállt”.

Abban az esetben, ha kettőnél több árufajta kerül feladásra, minden tételnél ellenőrizni kell az értékbontást, és ha nincs feltüntetve az összes áru teljes bejelentett értéke, akkor azt jelezni. Győződjön meg arról is, hogy a példányszám megfelelő.

A rubel árfolyamának instabil időszakaiban sok vállalat szívesebben köt devizában szerződéseket. Az ezek alapján keletkező kötelezettségek összege külföldi pénzegységben van kifejezve. A lakosok által kötött ilyen szerződések sajátossága, hogy a kötelezettségek kifizetése nem a szerződés pénznemében történik. Például a számla euróban, a fizetés pedig rubelben történik. A számlaminta letölthető az alábbi linkről.

A számla devizában történő kiállítása alapvetően nem különbözik egy hasonló dokumentum rubelben történő kiállításától. Fel kell tüntetnie az összes szükséges részletet:

Számla pénznemeként meg kell adni a szerződés pénznemét: ha a szerződés euróban, akkor a számla euróban. Egy ilyen számla mintája letölthető az alábbi linkről.

Számla nyomtatvány euróban

Célszerű a számlán feltüntetni a fizetési megbízás „Fizetési célja” mező kitöltési mintáját. Például: „Berendezések fizetése a 2017. április 27-én kelt 1-OB számla szerint az OB-0417 számú berendezés-szállítási szerződés szerint (euróban), 10 000,00 rubel ÁFA-val együtt.”

Ezenkívül a számlához „emlékeztetőt” is csatolhat a szerződő félnek a szerződés feltételeiről. Például: „A számla kifizetése az Oroszországi Bank által a fizetés napján megállapított euró árfolyamon történik.” Vagy: "A számla kifizetése a Bank of Russia által a fizetés napján megállapított euró árfolyamon történik, 1%-kal megnövelve."

Ebben a tekintetben nincs értelme a devizában, rubelben kifejezett számlaösszegeket megkettőzni. Az ügyfél a deviza számlát rubelben a kibocsátást követő napok bármelyikén kifizetheti. A bemutatott számla rubel-egyenértéke ez idő alatt valószínűleg megváltozik.

A fizetési bizonylatot a szervezet meghatalmazott személye(i)nek alá kell írnia. Le lesz bélyegezve, ha rendelkezésre áll.

Mit kell követnie a könyvelőnek, amikor a rezidensek által devizában kötött szerződés alapján fizet? Például, ha a szerződő fél euróban történő fizetésről állít ki számlát (egy ilyen számla mintája letölthető a szövegben található linken).

Mindenekelőtt a szerződés rendelkezései.

Általános szabályként meghatározza, hogy milyen árfolyamon és mikor váltják át a valutát rubelre.

Például egy megállapodás tartalmazhatja a következő záradékot: „A szerződésből eredő kötelezettségek kifizetése a számla kiállításának napján megállapított hivatalos euró árfolyamon történik.” Vagy: „A szerződés szerinti fizetés a Vevő által a fizetés napján megállapított hivatalos euró árfolyamon, 1,1%-kal növelve történik.”

Mit kell követni, ha a szerződés nem tartalmaz feltételeket a devizakötelezettségek rubelre történő átváltására fizetés céljából? Például:

Ebben az esetben a fizetéshez a rubelre történő átváltást a szerződésben szereplő pénznemnek a fizetés napján érvényes hivatalos árfolyamán kell végrehajtani.

Ugyanezt kell tenni, ha a szerződés nem tartalmaz utalást arra, hogy a fizetés rubelben történik.

Hasonló eljárás érvényes, amikor a lakosok dollárban kötnek szerződést. Az ilyen megállapodások szerinti előlegek és kötelezettségek kifizetése nem a megállapodás pénznemében történik: a kiállított számlák dollárban, a fizetés pedig rubelben történik.

A külföldi gyakorlatban elterjedt az ilyen bizonylat mintáinak használata számlaként. Ezt az eladó állítja össze, és a vevőnek átadja a vásárlás és a pénzeszközök átutalásának fő megerősítéseként. Ebből a cikkből megtudhatja, hogyan kell helyesen formalizálni, és milyen analógok léteznek az orosz dokumentumfolyamban.

Szó szerint oroszra fordítva, az angol invoice szó jelentése „számla”. Lényegében és részben formailag a dokumentum két hazai analógnak felel meg:

Nincs egységes szabvány, ezért be kell tartani az üzleti dokumentumok továbbításának nemzetközi gyakorlatában kialakult szabályokat. Ez az okmány csak abban az esetben szükséges, ha belföldi eladó külföldi vevőnek szállítja áruját. Ezt a cég bármely képviselője állítja ki a rakomány külföldre küldésekor.

A fő cél a következő:

A szokásos (kereskedelmi) számla mellett létezik olyan változat is, mint a proforma számla. Ez a dokumentum olyan esetekben készül, amikor a külföldi vevő csak előleget kíván fizetni - pl. előre fizetni. A modell szerint teljesen egybeesik a megszokottal, de egyes információk nem meggyőzőek lehetnek.

Általában a hazai cégek igyekeznek betartani azokat a terveket, amelyeket már külföldi partner fejlesztett ki. Az első szállítmány esetében előzetesen kérhet kitöltési mintát e-mailben - különösen, ha rendszeres, meglehetősen nagy összegű kiszállítás várható.

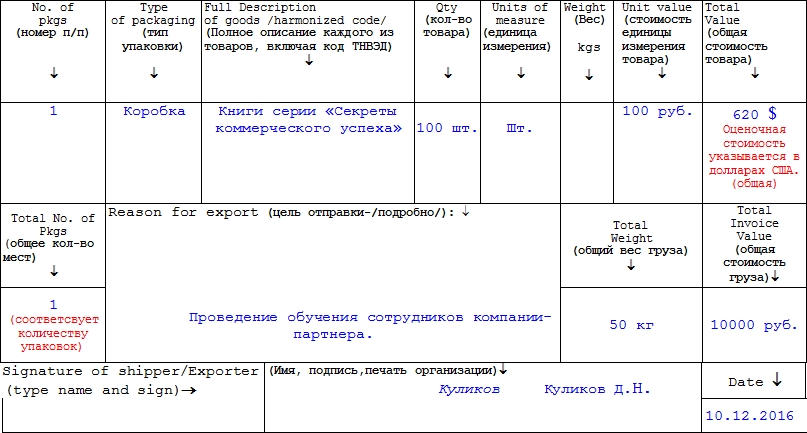

A dokumentum általában angol nyelven készül (vagy annak az országnak a hivatalos nyelvén, amelyben a partner található), és több részből áll:

A fennmaradó rész részletesen ismerteti a termék, mint anyagi tárgy jellemzőit, megjelenését, állapotát, mennyiségét és egyéb paramétereit. Itt fontos figyelembe venni, hogy a leírás pontosan a címzett országában elfogadott szabályok szerint (vagy annak belső dokumentumaiban) történik. Lényegében és formájukban nem különböznek túlságosan a hazaiaktól, de bizonyos esetekben megvannak a maguk sajátosságai, amelyeket jobb előre tisztázni partnerével:

Az alábbiakban bemutatunk egy mintaként is használható nyomtatványt.

Az alábbiakban még néhány valós példát mutatunk be különböző külföldi cégekre.

Mindig 6 példányban (vagy speciális esetekben nagyobb mennyiségben) állítják össze. A külföldi vevő székhelye szerinti ország hivatalos nyelvén egy eredeti példányt és 5 másolatot lehet készíteni. Minden másolat jogi ereje azonos, céljukat a táblázat írja le.

JEGYZET. Mivel egy másik országban történő felhasználásra szánt kereskedelmi okmányról beszélünk, az áru feladása előtt még egyszer ellenőrizni kell, hogy az űrlapot megfelelően töltötték-e ki, figyelembe vettek-e minden követelményt, és mind a 6 példányt a helyén. Különös figyelmet kell fordítani az áruk leírására.

Az áruleírás kulcsfontosságú követelmény a számla kiállításánál, függetlenül annak típusától. A konkrét kitöltési szabályok az egyes külföldi cégeknél eltérőek lehetnek. Vannak azonban olyan törvényi normák is, amelyek az egész állam egészére vonatkoznak. Például az Európai Unió esetében figyelni kell a speciális rendeltetésű áruk helyes leírására - a leggyakoribb példákat a táblázat tartalmazza.

| biológiai minták | fel kell tüntetni:

|

| bármilyen vegyszer |

|

| összetett áruk | minden összetett termék leírása az egyes alkatrészekkel együtt szerepel; Például egy órát általában így kell írni:

|

| ajándék |

|

| textiltermékek | meg van írva:

|

Így a helyes dokumentum-végrehajtás nagyon fontos feladat. Érdemes több ellenőrzést lefolytatni, kész mintákat kérni az ilyen papírokra, és szakszerű fordítást is készíteni a megfelelő nyelvre.

Videó kommentár