Хотите быстро рассчитать пособие по временной нетрудоспособности (больничный лист) в соответствии со всеми утвержденными правилами на 2019 год? Воспользуйтесь бесплатным онлайн калькулятором больничных листов, который представлен ниже.

При расчете пособия учитываются все важные ограничения. Например, если средний дневной заработок меньше рассчитанного по МРОТ, то для расчета больничного берется средний заработок, рассчитанный по МРОТ. Калькулятор содержит подсказки со ссылками на статьи нормативных документов. В среднем, расчет больничного по сотруднику занимает 3-5 минут. После ввода необходимых данных калькулятор рассчитает автоматически сумму пособия.

Расчет любого больничного соответствует действующему законодательству. Данный калькулятор поддерживается в актуальном состоянии и предоставлен нашим партнером - СКБ Контур и является составной частью сервиса Бухгалтерия.Контур . Cервис Бухгалтерия.Контур легко считает зарплату, декретные и отпускные, позволяет вести учет сотрудников и дивидендов, начислять зарплатные налоги и взносы, готовить и отправлять отчетность по сотрудникам в ПФР, ФСС и ФНС, а также многое другое. Это очень удобно. Узнайте о всех возможностях и преимуществах полной версии онланйн Бухгалтерии.Контур, воспользовавшись бесплатным пробным доступом на 30 дней, а в случае оплаты сервиса Вы получите ещё 3 месяца в подарок от нашего сайта. Для этого при регистрации введите промокод 3238 .

Шаг 1. Укажите данные из листа нетрудоспособности (больничного листа);

Шаг 2. Укажите данные о заработке за 2 предыдущих года, необходимые для расчета среднего дневного заработка;

Шаг 3. На 3-м шаге вы увидите итоговую таблицу расчета суммы больничного, с учетом страхового стажа сотрудника. Сумму выплаты за счет организации и за счет ФСС калькулятор рассчитает автоматически.

Здравствуйте! В этой статье мы подробно рассмотрим особенности расчета больничного пособия в 2018 году.

Сегодня вы узнаете:

О деталях того, как оплачивают больничный,когда-нибудь задумывается любой предприниматель с наемными сотрудниками. Работник вернулся после болезни с листком нетрудоспособности – что делать? Разумеется, выплатить пособие. ФСС компенсирует большую часть суммы, но рассчитать выплату и заполнить все документы согласно законам придется самому работодателю. Об этом мы и поговорим в нашей статье.

Больничный лист – документ установленной законом формы, выдаваемый медицинским учреждением гражданину для подтверждения его отсутствия на работе и невыполнения своих обязанностей по причине временной нетрудоспособности.

Согласно закону, право на выплаты по данному листу есть лишь у сотрудников, которые работают полный рабочий день, на территории работодателя. Работающие по гражданско-правовому договору тоже не вправе претендовать на больничный.

Нетрудоспособность в дни отпуска за свой счет, а также ареста не попадают под выплаты.

Например, если сотрудник взял неделю неоплачиваемого отпуска, но за два дня до возвращения на работу открыл больничный. Он проболел еще несколько дней, «продлив» таким образом свой отпуск. В этом случае пособие за первые два дня нетрудоспособности ему начислено не будет, при расчете будут взяты лишь дни, когда он должен был присутствовать на рабочем месте.

Получить небольшие деньги после болезни могут даже граждане, уволившиеся менее месяца назад. Пособие доступно всем застрахованным гражданам России, а также проживающим в РФ иностранцам и даже лицам, не имеющим гражданства. Но при условии того, что до момента заболевания гражданина, страхователь полгода исправно уплачивал за него взносы в Фонд.

Основаниями для получения в медицинском учреждении больничного листа могут быть:

До недавнего времени ФСС строго относился к наличию у медицинского учреждения лицензии эксперта, но после ряда судебных разбирательств они снизили требования к сертификации.

Предъявить больничный лист в бухгалтерию по месту работы сотрудник обязан не позднее чем через полгода после своего выздоровления.

В определенных ситуациях законом предусмотрены ограничения максимального срока болезни, за который возможно получить пособие.

Перечислим основные случаи.

|

Случай |

Максимальная продолжительность одного оплачиваемого больничного |

Максимум оплачиваемых дней за один календарный год |

|

Уход за больным ребенком младше 7 лет (любой степени родства) |

– |

60 дней (на каждого ребенка) Исключение: ряд заболеваний, утвержденных приказом Минздравсоцразвития N 84н – 90 дней |

|

Уход за несовершеннолетним инвалидом |

– | |

|

Уход за ребенком 7-15 лет |

15 дней | |

|

Уход за любым другим членом семьи |

7 дней | |

|

Для сотрудников-инвалидов |

120 дней | |

|

Продолжение лечения в санатории России |

24 дня |

Не ограничено |

|

Одноплодная беременность |

140 дней |

Не ограничено |

|

Многоплодная беременность |

194 дня |

Не ограничено |

|

Осложненные роды |

156 дней |

Не ограничено |

Вести учет оплаченных периодов по каждому сотруднику обязан сам работодатель. Если работник предъявляет после своего отсутствия больничный лист, но допустимый максимум выплат за этот календарный год он уже получил, то документ становится справкой, подтверждающей уважительную причину отгула.

Справку, свидетельствующую о периоде нетрудоспособности, заполняет врач, однако, работодатель обязан проверить подлинность документа, отсутствие в нем ошибок.

Неверно оформленный лист иногда становится причиной отказа ФСС в возмещении оплаты пособия. Особенно часто встречаются ошибки в именах и датах.

Основные правила заполнения, актуальные для нынешнего года:

Разделим этот этап на несколько ступеней:

Шаг 1. Вычислить совокупную зарплату гражданина за два предыдущих календарных года.

Даже при уходе на больничный в 2018 году, расчет будет основываться на его зарплате с 1.01.2016 года по 31.12.2017 года.

Учитывать можно только выплаты, с которых оплачивались взносы в Фонд. Если работник устроился в вашу организацию менее двух лет назад, то придется получить справку о доходах с прошлого места работы, или запросить из Пенсионного Фонда.

Тут мы тоже встречаем ограничения. Фондом Социального Страхования определено максимальное значение, подлежащее страхованию. В 2016 году – 718 000 рублей, в 2017 – 755 000 рублей. Доход сотрудника, превышающий границу, придется округлить до максимально возможного размера.

Шаг 2. Вычислить средний суточный заработок.

Полученное после первого шага значение поделить на 730.

Результат может получиться любым, но для дальнейших расчетов следует убедиться, что он больше минимума, равного (с 01 января 2018г. – 311,96 рублей, а с 01 мая – 367). Это значение едино для всех регионов России. Если сумма получилась меньше, или вовсе равна нулю (гражданин не получал заработка, облагаемого страховыми взносами) – для дальнейших расчетов используется значение, рассчитанное исходя из размера МРОТ.

Шаг 3. Суточный заработок далее необходимо скорректировать согласно страховому стажу сотрудника.

Чем больше стаж гражданина, как застрахованного лица, тем больше сумма пособия, которое он может получить после болезни.

Расчет стажа для больничного листаделается по схеме:

Исключение : работники труда с тяжелыми и вредными условиями, или травмированные на производстве не по своей вине – для них пособие выплачивается полностью.

На уход за больным ребенком (это необязательно должен быть сын или дочь, заболеть может младший брат или сестра, племянник или внук), согласно приведенной ниже таблице оплачиваются только первые 10 дней, последующие – 50%.

Восстанавливается стаж по данным трудовой книжки, справок с предыдущих мест работы или по запросу в ПФ.

Шаг 4. Значение, полученное по итогам третьего шага, умножить на количество дней, при которых согласно справке работник был нетрудоспособен.

При подсчете дней нужно быть предельно внимательным. Как показывает практика – здесь кроются самые частые ошибки. Например, больничный лист открытый 1 марта, а закрытый 16 марта равен 16 дням (а не 15!).

Не учитываются только некоторые дни, являющиеся исключением:

Шаг 5. Вычесть (13%).

Сумму налога предварительно округлить до рублей. Полученное значение и будет величиной выдаваемого пособия.

Причина : заболевание.

Трудовой стаж : 7 лет.

Шаг 1 . Заработная плата за 2016 год – 573 000 руб. (< 715 000 руб.). За 2017 год – 530 000 руб. (< 755 000 руб.). 573 000 + 530 000 = 1 103 000 руб.

Шаг 2 . 1 103 000 / 730 = 1510,96 руб. (> 311,54 руб.)

Шаг 3 . 1 510,96 * 80% = 1 208,77 руб.

Шаг 4 . 1 208,77 * 16 = 19 340,32 руб.

Шаг 5 . 19 313,76 — 13% = 16 826,08 руб.

Первые три дня оплачивает работодатель (3 154,89 руб.), остальное – Фонд Социального Страхования (13 671,19 руб.).

Вначале пособие болевшему выплачивает работодатель, затем, после оформления и подачи в ФСС всех документов, ему компенсируют часть суммы – выплаты за четвертый и последующие дни нетрудоспособности.

Такая затратная для предпринимателя ситуация действует в случаях, когда подчиненный отсутствовал на рабочем месте из-за собственной болезни или травмы.

Для иных случаев (например, уход за больным родственником) ФСС возмещает больничный начиная с первого дня.

Уже сейчас в отдельных регионах страны (например, в Самарской области) действует экспериментальная система, когда выплаты по больничному листу ФСС начисляет сразу на индивидуальный счет работника.

На общероссийском уровне планируется ввести подобную систему с января 2018 года. То есть ФСС будет не компенсировать выплату работодателю, а самостоятельно начислять ее застрахованному лицу.

На расчет и начисление больничного пособия положено 10 рабочих дней с момента предоставления больничного листа. Согласно Трудовому Кодексу РФ, выплату сотрудник получает в день ближайшей зарплаты.

Если к этой дате работник все еще не представил документы, то сумма временно «замораживается» у работодателя.

Для возмещения средств, потраченных на оплату больничного, предприниматель должен предоставить в Фонд Социального Страхования по месту своей регистрации:

Документы рассматриваются в среднем не более 10 рабочих дней. Затем принимается решение о возмещении расходов, и перечисляются денежные средства на счет ИП. Возмещенную сумму расходов необходимо будет отобразить в отчете 4-ФСС в строке «Возмещено ФСС расходов». ФСС, в одностороннем порядке, направляет Решение о возмещение расходов в ИФНС. Таким образом, в налоговую по этому поводу, дополнительно, обращаться не нужно.

Исключение, повторяем еще раз, составляют те регионы, где действует Пилотный проект и больничный лист оплачивается напрямую на личный счет сотрудника.

Случается, что сотрудник заболевает и берет больничный в праздничные дни (к примеру, со 2 по 8 января). И к радости работника, пособие по временной нетрудоспособности он получит в полном объеме.

Выплаты осуществляются за календарные (а не за рабочие) дни. Вне зависимости от того, были они выходными или праздничными. Следовательно, больничный в праздничные даты оплачивается в общем порядке.

Бланк заявления на возмещение расходов + Справку-расчет в ФСС + Расшифровку расходов на пособия скачать

Бухгалтеры и руководители все чаще используют онлайн-калькулятор расчета больничного листа в 2019 году в ФСС. Ведь формулу, как рассчитать больничный лист, знают многие. Но надо еще проверить корректность и правильность исчислений. И в этом поможет наш бесплатный сервис.

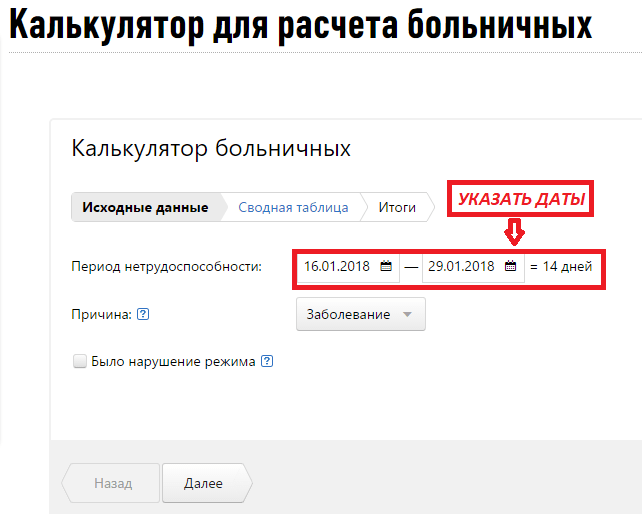

Чтобы понять, как рассчитать больничный онлайн, разберем такую ситуацию: работник Иванов А.С. заболел 16.01.2018 ОРВИ с осложнением, режим пациент не нарушал. Листок нетрудоспособности закрыт 29.01.2018. Общий трудовой стаж Иванова — 5 лет. Заработок за 2016 и 2017 гг. — оклад 20 000 рублей ежемесячно, премии не получал, не болел. Посмотрим, как при таких исходных данных рассчитать больничный.

Калькулятор состоит из нескольких разделов: исходные данные, сводная таблица, итоги.

Расчет больничного (онлайн-калькулятор) начинается с заполнения полей о периоде болезни и причинах нетрудоспособности. Заполнять эти разделы необходимо по данным в листе нетрудоспособности. Сначала указываем начало и конец периода, а калькулятор самостоятельно рассчитает продолжительность болезни.

По умолчанию программа считает, что причина нетрудоспособности — заболевание. Но если работник не трудился из-за травмы, карантина или по иным обстоятельствам, нужно уточнить это.

Онлайн рассчитать больничный лист получится только в том случае, если вписать информацию о нарушении режима. Сведения об этом также содержатся в листке нетрудоспособности. Эти данные очень важны для работодателя, потому что сумма к выплате в этом случае уменьшится и будет рассчитываться, исходя из МРОТ. Это предусмотрено требованиями, регулирующими, как оплачивается больничный лист в 2019 году. Калькулятор учитывает такие подробности. В примере нарушения режима не было.

Переходим к следующему этапу, нажимая кнопку «Далее».

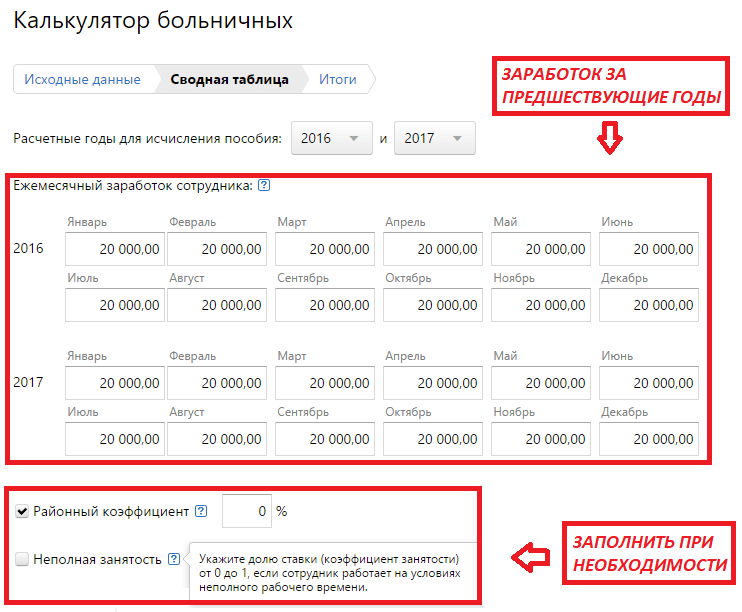

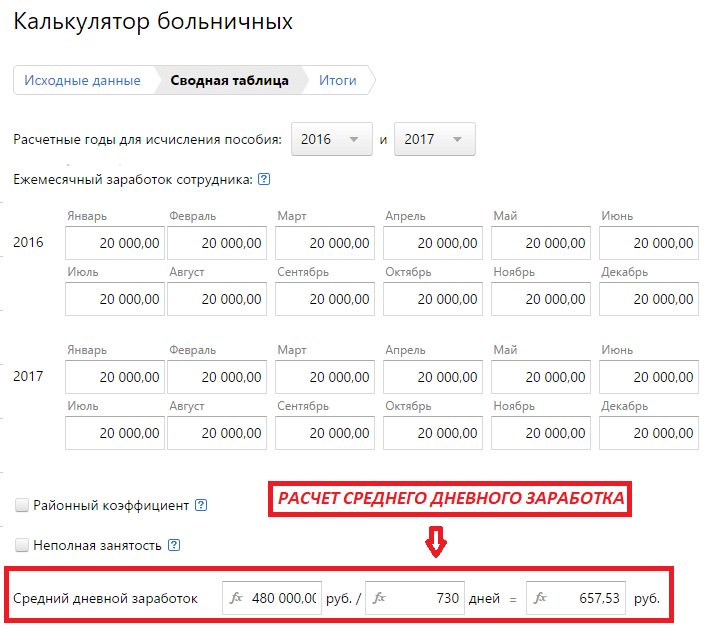

В этом разделе нужно заполнить сводную таблицу по ежемесячным суммам заработка за 2016 и 2017 гг. Для простоты расчетов в примере оклад в 20 000 рублей, которые работник получал на протяжении всех предшествующих 24 месяцев.

Чтобы было проще ориентироваться, воспользуйтесь подсказками. Например, в отношении заработной платы программа напоминает, какие именно суммы надо учитывать.

В примере не учитывается районный коэффициент, а работнику установлена полная ставка. Если эти показатели необходимы в ваших расчетах, уточняйте их в соответствующих полях.

Когда внесены все данные, сервис самостоятельно высчитывает средний дневной заработок.

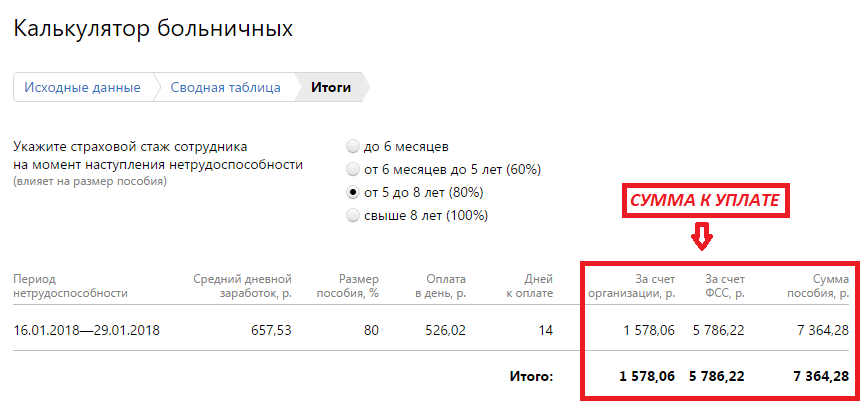

На последнем этапе необходимо указать стаж работника, поскольку от этого зависит, какую сумму в итоге надо выплатить ему.

Автоматически система покажет:

Если вы заметили, что какие-то данные были введены неверно, возвращайтесь на нужный этап и исправляйте все, что нужно. Программа запомнит указанные ранее сведения, но окончательный расчет изменится с учетом исправлений.

При травмировании или болезни, вызвавшей временную нетрудоспособность, трудоустроенным людям выдается больничный лист. В соответствии с этим документом будет насчитана определенная компенсация.

Лист нетрудоспособности выдается:

В нем прописывается ФИО больного, предварительный диагноз (код), дата открытия и срок действия. При пролонгации указывается причина, повлекшая продление срока нетрудоспособности (осложнение заболевания, необходимость реабилитации).

Закрытие документа осуществляется лечащим врачом. Указывается окончательный диагноз и когда можно приступать к труду. После заполнения всех необходимых граф на бланке ставится несколько печатей (лечащего врача, медицинского учреждения).

Оплата больничного листа производится бухгалтерией вместе с первым же начислением средств (авансом или зарплатой).

Стоит учитывать, что выплаты не всегда составляют 100% от заработной платы. При начислении учитывается стаж:

Если общий страховой стаж работника меньше ½ года, то расчет производится, исходя из МРОТ за 1 месяц. При этом с начислений удерживается налог.

НДФЛ с больничного листа удерживается работодателем во всех случаях, кроме компенсации по беременности и родам.

При проведении расчета учитывается различная информация:

В связи с этим при переходе на новое место работы понадобится особая справка для больничного листа (форма №4-н) . Ее необходимо брать в бухгалтерии бывшего работодателя.

Документ рассчитан на 10-15 дней с пролонгацией максимум до 30 суток.

Такого периода вполне достаточно, чтобы полностью поправиться и выйти на работу, но бывают и исключения.

Для продления нетрудоспособности на больший срок необходимо разрешение специальной комиссии. Терапевт или другой специалист, чтобы продлить больничный лист официально, передает документы ВКК.

Специалисты комиссии оценивают:

Результатом обращения в ВКК является продление или закрытие документа о нетрудоспособности, а также получение рекомендаций по восстановлению здоровья.

При осложнении болезни или выявлении другого заболевания может открываться новый больничный лист, а старый закрывается и может быть подан для получения оплаты.

Получить документ можно не только, если заболеть самому, но и для ухода за членами семьи. Чаще всего его выписывают, когда болеет ребенок. Сроки:

Взять дни по уходу за малышом может любой из родителей. Нужно просто поставить в известность работодателя, вызывать педиатра или посетить детскую поликлинику. В бланке в графе «Код» ставится «09».

Согласно действующему законодательству, если работник уволился и в течение месяца (30 календарных дней) заболел, то он имеет право на лист нетрудоспособности, который должно оплачивать его бывшее место работы.

Оплата возможна лишь в том случае, если к этому моменту человек не устроился на новое место работы, и начисляется, исходя из 60% от усредненного ежедневного дохода за 2 года.

Документы для оформления:

На уход за ребенком или другим родственником больничный после увольнения не распространяется. Передать его в бухгалтерию нужно не позже 6 месяцев со дня увольнения.

Больничный лист образец

Больничный лист нового образца

TurboConf 5 — расширение возможностей Конфигуратора 1С

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Ветка сдана в архив. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000

человек.

Находясь на больничном, нельзя выходить на работу ни по собственному желанию, ни по просьбе работодателя. Если вы планируете работать в период временной нетрудоспособности, рекомендуем учитывать следующее.

1. За отработанное время вам, вероятно, не выплатят пособие

За период болезни или ухода за больным членом семьи работодатель выплачивает вам пособие по временной нетрудоспособности, которое компенсирует временно утраченный заработок. Это пособие сохраняется, в частности, до восстановления трудоспособности или установления инвалидности (ст. 183 ТК РФ; ст. ст. 5, 6 Закона от 29.12.2006 N 255-ФЗ). Следовательно, за один и тот же период вам не могут выплатить и заработную плату, и пособие по временной нетрудоспособности.

2. Размер пособия могут снизить за нарушение режима лечения

Листок нетрудоспособности выполняет двойную функцию. Он является финансовым документом — основанием для назначения и выплаты пособия, а также удостоверяет вашу нетрудоспособность и подтверждает временное освобождение от работы (Приказ Минздравсоцразвития России от 29.06.2011 N 624н).

Выход на работу в период нахождения на больничном, когда решением лечащего врача вы освобождены от работы, является одним из видов нарушения режима лечения, предписанного врачом (ст. 8 Закона N 255-ФЗ; п. 58 Порядка, утв. Приказом N 624н). Такое нарушение режима может повлечь снижение пособия по временной нетрудоспособности до размера, не превышающего за полный календарный месяц МРОТ, установленный на день оформления больничного (ч.

2 ст. 8 Закона N 255-ФЗ).

Справка.Минимальный размер оплаты труда

С 01.07.2017 МРОТ составляет 7 800 руб., в период с 01.07.2016 по 30.06.2017 он равнялся 7 500 руб. (ст. 1 Закона от 19.06.2000 N 82-ФЗ; ст. 1 Закона от 02.06.2016 N 164-ФЗ).

Даже если лечащий врач не сделает в больничном листе отметку о нарушении режима, работодатель может сам квалифицировать действия работника как нарушение режима и посчитать, что этот факт является основанием для снижения размера пособия по временной нетрудоспособности.

Размер пособия по временной нетрудоспособности снижается со дня нарушения режима лечения.

Считаем, что если вы заболели, взяли больничный и, не уведомив об этом работодателя, вышли на работу, а затем воспользовались своим правом больного остаться дома, то за те дни, когда вы выходили на работу, будучи больным, вам должны начислить зарплату, а за дни болезни, в течение которых вы не выходили на работу, вам должны выплатить пособие по временной нетрудоспособности в пониженном размере (поскольку имело место нарушение режима лечения).

Документ: Как оплачивать два выданных подряд больничных листа

Материал подготовлен специалистами

редакции газеты «Бухгалтерская неделя»

Как оплачивать два выданных подряд больничных листа

ВОПРОС: Работник предоставил два больничных листа. Первый из стационара — с 16 апреля по 25 апреля 2007 года, второй выдан амбулаторно-поликлиническим учреждением — с 26 апреля по 30 апреля 2007 года. Должно ли предприятие по двум больничным оплачивать первые пять дней болезни за счет собственных средств?

ОТВЕТ: Вопрос возник в связи с тем, что в настоящее время первые пять дней временной нетрудоспособности оплачивает предприятие, а начиная с шестого дня — Фонд социального страхования по временной потере трудоспособности.

Основанием для оплаты дней временной нетрудоспособности является выданный в установленном порядке листок нетрудоспособности. Порядок его выдачи установлен Инструкцией № 455*.

В соответствии с п. 1.8 Инструкции № 455 предусмотрено, что листок нетрудоспособности выдается и закрывается в одном лечебно-профилактическом заведении, но при наличии показаний может быть продлен в другом.

В случае, описанном в вопросе, первый больничный был выписан в стационаре, а второй — амбулаторно-поликлиническим учреждением. Работник по окончании лечения в стационаре должен был приступить к работе 26 апреля 2007 года, но к работе он не приступает, а по показаниям получил еще второй листок нетрудоспособности. Поэтому у предприятия возник вопрос: надо ли по каждому листку за счет средств предприятия оплачивать первые пять дней нетрудоспособности или только по первому?

Первый листок нетрудоспособности оплачивается в общем порядке:

— первые пять дней нетрудоспособности (16, 17,18,19 и 20 апреля) оплачивает предприятие в соответствии с Порядком № 439**,

— с шестого дня нетрудоспособности (23, 24 и 25 апреля) — оплачивает Фонд социального страхования по временной потере трудоспособности.

Что касается второго листка нетрудоспособности, то в данном случае все зависит оттого, первичный этот листок или продолжение ранее предоставленного. Определить это можно по отметке — в соответствующем поле должно быть подчеркнуто слово “первичный” или “продолжение”. Если выписывается больничный с отметкой “продолжение”, обязательно указывается номер и серия предыдущего листка нетрудоспособности.

Порядок оплаты двух подряд выписанных больничных описан в письме Фонда соцстраха по временной нетрудоспособности от 02.02.2006г. № 04-06/Ш-18з-43.

В нем разъяснено следующее: если во втором листке нетрудоспособности проставлена отметка “первичный” и указан другой диагноз, то в данном случае имеет место другой страховой случай. А следовательно, и первые пять дней нетрудоспособности оплачивает предприятие за счет своих средств.

Учитывая данное разъяснение, можно сделать вывод, что больничный с отметкой “продолжение” необходимо с первого дня оплачивать за счет средств Фонда социального страхования по временной потере трудоспособности, ведь речь идет о продолжении ранее наступившего страхового случая.

Поэтому, если второй листок нетрудоспособности, выданный работнику амбулаторно-поликлиническим учреждением с 26 апреля по 30 апреля 2007 года, является первичным, то дни болезни (26, 27 и 30 апреля) оплачиваются за счет средств работодателя. Если же в таком листке сделана отметка “продолжение” и указаны номер и серия предыдущего листка нетрудоспособности, выданного стационаром (с 16 апреля по 25 апреля 2007 года), то он оплачивается за счет средств Фонда социального страхования по временной потере трудоспособности.

Что касается расчета средней заработной платы для оплаты листков нетрудоспособности, то и для первого, и для второго больничного средняя заработная плата рассчитывается за один расчетный период — расчетный период, по которому исчисляется средняя заработная плата для оплаты первого листка нетрудоспособности (ст. 6 Порядка № 1266***). Таким образом, для оплаты двух подряд выданных больничных рассчитывается одна средняя заработная плата. В нашем случае средняя зарплата для оплаты и первого больничного (с 16 апреля по 25 апреля 2007 года), и второго (с 26 апреля по 30 апреля 2007 года) исчисляется за расчетный с 01.10.2006 г. по 31.03.2007 г.

Сумму обязательных страховых взносов (далее — взносы), которую организации необходимо уплатить в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь (далее — бюджет Фонда), уменьшают на сумму начисленных пособий по временной нетрудоспособности и по беременности и родам (далее — пособия) <1> . Давайте разберемся на условном примере, как при этом учитывать расходы на выплату пособий по «переходящим» листкам нетрудоспособности (далее — больничный).

Ситуация

— Иванову А.И. больничный выдан в связи с общим заболеванием на период с 24 июля по 2 августа 2017 года;

— Петрова Е.С. на основании больничного, выданного ей на период с 2 августа по 5 декабря 2017 года, обратилась к нанимателю за пособием по беременности и родам.

| Ф. И. О. работника | Период | Сумма пособия, руб. |

| Иванов А.И. | С 24 по 31 июля | 160 |

| С 1 по 2 августа | 40 | |

| Всего | 200 | |

| Петрова Е.С. | С 2 по 31 августа | 600 |

| Сентябрь | 600 | |

| Октябрь | 620 | |

| Ноябрь | 600 | |

| С 1 по 5 декабря | 100 | |

| Всего | 2520 | |

Зарплата выплачивается работникам два раза в месяц <2> :

— 25-го числа — за первую половину месяца (аванс);

— 14-го числа — окончательный расчет за предшествующий месяц.

Организация уплачивает взносы в бюджет Фонда ежемесячно.

Назначаем пособия

В общем случае пособия по больничному назначаются в течение 10 дней со дня обращения . Если для назначения пособий требуются дополнительные документы (сведения, информация), срок их назначения может быть продлен до одного месяца <3> .

На языке бухгалтера назначить пособие — определить его размер и начислить рассчитанную сумму, т.е. отразить хозяйственную операцию в бухучете.

В соответствии с принципом начисления хозоперации отражаются в бухучете и отчетности в том отчетном периоде, в котором они совершены. В рассматриваемой ситуации оба пособия назначены 7 августа. Соответственно, в бухучете делается запись по счету 69 «Расчеты по социальному страхованию и обеспечению» в августе <4> .

Выплачиваем пособия

Для выплаты назначенных пособий тоже установлены определенные сроки. Так, пособия по больничным, назначенные по месту работы , выплачиваются в дни, предусмотренные для выплаты зарплаты <5> .

Напомним, что согласно трудовому законодательству зарплату выплачивают в дни, указанные в коллективном договоре, соглашении или трудовом договоре, но не реже двух раз в месяц. При этом определенным категориям работников (например, с которыми заключены контракты) зарплату можно выплачивать не реже одного раза в месяц <6> .

В законодательстве о пособиях не уточнено, какие именно дни имеются в виду: ближайший срок выплаты зарплаты или срок выплаты зарплаты за месяц, в котором начислено пособие.

В публикациях <7> представители Фонда высказывали мнение, что речь идет о днях выплаты зарплаты за месяц, в котором начислено пособие . К таким дням относится и день выплаты зарплаты за первую половину месяца, так называемого аванса. С этой точки зрения пособия, начисленные Иванову А.И. и Петровой Е.С. в августе, должны выплачиваться не позднее 14 сентября , т.е. дня выплаты зарплаты за август. При этом не будет нарушением выплата пособий в день аванса — 25 августа .

Кроме того, пособия можно выплачивать в ближайший после их назначения день выплаты зарплаты . В нашей ситуации пособия назначены 7 августа, а ближайший день выплаты зарплаты — 14 августа (день выплаты зарплаты за июль). Данные пособия можно выплатить 14 августа . Однако в этом случае необходимо помнить, что дата начисления пособий приходится уже на другой месяц, и не брать их в зачет взносов, начисленных за месяц, за который выплачивается зарплата. То есть при перечислении взносов за июль указанные пособия учитывать не нужно . Их следует принять к зачету в счет взносов за август. Подробнее разберем это в следующем разделе. Теперь что касается сроков выплаты пособий. Необходимо отметить, что данный вариант учитывает интересы работников (пособия выплачиваются в кратчайшие сроки). При этом взносы за июль уплачиваются в полном объеме. Но от бухгалтера это требует дополнительных действий. Такие «переходящие» пособия придется выплачивать по отдельной ведомости как выплаты за август (аналогично выплате отпускных в текущем месяце).

Берем в зачет расходы на выплату пособий

Напомним, пособия, назначенные работникам, выплачиваются в счет начисленных взносов <8> .

Взносы за отчетный месяц, которые организация должна уплатить в бюджет Фонда, рассчитывают следующим образом. Сумму начисленных за отчетный месяц взносов уменьшают на сумму произведенных в этом же месяце за счет средств Фонда расходов на пособия <9> .

Поскольку в нашей ситуации пособия начислены (т.е. проведены по счету 69) в августе, они принимаются в зачет взносов, начисленных за август.

Отметим, что в лицевом счете работника (расчетной ведомости) пособие, начисленное по «переходящему» больничному, отражается в месяце начисления не одной общей суммой, а частями, приходящимися на соответствующие месяцы. Это необходимо для исчисления подоходного налога, представления сведений по персонифицированному учету. Однако нет оснований «переходящее» пособие по одному больничному показывать в бухучете как отдельные операции, относящиеся к разным отчетным месяцам. Иными словами, начисленное пособие по одному больничному — это одна хозяйственная операция. В рассматриваемом случае Иванову А.И. в августе начислено пособие по временной нетрудоспособности за период с 24 июля по 2 августа. В его лицевом счете за август будут отражены две суммы пособия — 160 и 40 руб. При этом неправомерно часть пособия, начисленную за дни временной нетрудоспособности в июле (160 руб.), проводить в бухучете в июле, а часть пособия, приходящуюся на август (40 руб.),- отражать в августе и соответственно засчитывать эти части пособия в счет взносов за июль и август. К зачету в счет взносов за август принимается вся сумма пособия (200 руб.).

Те же подходы применяются и при зачете пособия по беременности и родам. Оно начисляется и выплачивается единовременно, т.е. сразу за весь период, удостоверенный больничным <10> . Соответственно, в нашем случае вся сумма пособия, начисленная Петровой Е.С. в августе за период с 2 августа по 5 декабря (2520 руб.), также засчитывается в счет взносов, начисленных за август .

По общему правилу организация обязана перечислить взносы не позднее установленного дня выплаты зарплаты за истекший месяц, т.е. в день, установленный для окончательного расчета за истекший месяц . Если это день после 20-го числа месяца, следующего за истекшим, взносы необходимо уплатить не позднее 20-го числа <11> .

Применительно к нашей ситуации зарплата за июль выплачивается 14 августа. В указанный день организация перечисляет в бюджет Фонда взносы за июль, не уменьшая их на суммы пособий, начисленных Иванову А.И. и Петровой Е.С. в августе. Эти суммы будут учтены при уплате взносов за август, т.е. 14 сентября (день выплаты окончательного расчета за август).

Если пособия принимают в зачет начисленных взносов раньше положенного времени, взносы уплачивают не в полном объеме. Сумма взносов, не внесенная в бюджет Фонда в срок, является недоимкой . В таком случае на организацию налагается штраф и начисляется пеня <12> .

В ситуации с «переходящим» больничным необходимо обратить внимание на дату назначения пособия. В соответствии с ней сумма назначенного пособия отражается в бухучете. Относительно даты назначения определяется и срок выплаты пособия. Это может быть как ближайший срок выплаты зарплаты, так и срок выплаты зарплаты за месяц, в котором пособие назначено. Однако в любом из указанных случаев сумма пособия принимается к зачету в счет взносов за тот месяц, на который приходится дата назначения данного пособия.