Jedno od najpoznatijih plaćanja sa kojim se susreće svaki poduzetnik je.

Predmetna uplata je indirektna, to jest samo premija cijene i ne računa se u prihod ili druge transakcije.

Jednostavno rečeno, dotični se pokazatelj dodaje samo cijeni, ali se ne povlači iz vaše dobiti, kao u.

Potrošač, u trenutku kupovine (na primjer, u), postaje automatski platilac ove uplate, budući da ukupni iznos robe uključuje dodatnu vrijednost.

Plaćanje koje se razmatra može varirati ovisno o vrsti prodaje robe. Glavna odrednica visine plaćanja je stopa u odnosu na određene proizvode.

Ako na kraju tromjesečja prihod kompanije ne prelazi 2 miliona rubalja, tada se kompanija može osloboditi plaćanja. Država nije dužna izuzeti preduzeće od plaćanja, to je samo želja same kompanije.

Izuzeće se izdaje na godinu dana, nakon čega morate obnoviti ili ponovo unijeti dodatnu uplatu.

Za dobivanje službene dozvole za neisplaćivanje plaćanja potrebno je, do 20. dana prvog mjeseca novog tromjesečja, obratiti se poreznoj upravi s izjavom i pratećom dokumentacijom iz računovodstva.

Izračun se vrši na sljedeći način:

Primjeri

Da biste pravilno koristili gornje formule, morate ih rastaviti na primjeru. Razmotrili smo dva slučaja koji se razlikuju po veličini oklade.

Poznato je da je cijena jedne serije sira 6.000 rubalja. Istovremeno, kompanija vrši proračune u omjeru 18% stope. Od iznosa morate saznati porez na dodanu vrijednost.

Za proračun koristimo:

NB * Nst \ 100, odnosno 6000 * 18 \ 100 = 1080.

Odgovor: 1080 rubalja.

Poznato je da je cijena jedne serije dječije robe 10.500 rubalja. U tom slučaju kompanija vrši proračune u omjeru 10% stope. Morate saznati PDV na iznos.

Dakle, znamo sljedeće podatke:

Za proračune koristimo:

NB * Nst \ 100, odnosno 10,500 * 10 \ 100 = 1050.

Odgovor: 1050 rubalja.

Ako ste primijetili, dobiveni brojčani podaci označeni su cijelim brojevima, bez ostatka.

U ovom slučaju moramo odabrati iznos poreza od ukupnog iznosa, prema korištenoj stopi. Prema zakonu, stopa je 18%. Sada moramo izračunati isti postotak stope.

Primjeri

Jedno pakovanje jastuka košta 56.000 rubalja. U svojim proračunima računovodstveni odjel kompanije primjenjuje stopu od 18% u svojim izračunima. Pred nama je i zadatak obračuna poreza na dodanu vrijednost.

PDV = C \ 1,18 * 0,18, odnosno 56,000 \ 1,18 * 0,18 = 8542

Odgovor: 8542.

Kutija knjiga košta 8.000 rubalja. U ovoj situaciji stopa će biti 10%. Pred nama je zadatak pronalaženja PDV -a uključujući.

PDV = C \ 1,10 * 0,10, odnosno 8000 \ 1,10 * 0,10 = 727.

Primjeri

Cijena jedne serije cvijeća je 7.000 rubalja, a stopa je 18%. Pred nama je zadatak da izračunamo cijenu zajedno sa uključenim porezom.

Izračun se vrši prema sljedećoj formuli:

C = NB * 1,18, C = 7,000 * 1,18 = 8260.

Odgovor: 8260.

Jedna isporuka tableta košta 4.000 rubalja, a svi izračuni temelje se na stopi od 10%. Izračunajmo konačnu cijenu uključujući porez.

Proračuni se vrše prema sljedećoj formuli:

C = NB * 1,10, C = 4000 * 1,10. = 4400.

Odgovor: 4400.

Stoga, kako biste naučili kako sami izračunavati, preporučuje se da vidite ilustrativne primjere.

Dakle, razmotrite sljedeću situaciju:

LLC "APK" proizvodi seriju slatkiša u iznosu od 100 hiljada komada po 50 rubalja. za jedinicu. Stopa u ovom slučaju iznosi 18%. Moramo izračunati porez uključujući stopu i, shodno tome, ukupnu cijenu.

Cijena * količina = cijena serije, dakle

50 * 100 000 = 5000 000

5000 000 * 18\100 = 900000

Potrebno je dodati pokazatelje iz prve i druge radnje, dobivamo

5000000 + 900000 = 5900000

C = NB * 1.18

5000000 * 1,8 = 9000000

Iz dobivenih podataka uspjeli smo odrediti sljedeće pokazatelje:

Ako se u ovom izračunu koristi stopa od 10%, tada će se, u skladu s tim, koristiti druge formule koje su gore navedene, a kao rezultat toga dobiveni su drugi pokazatelji.

Razmotrimo još jednu situaciju:

Prema cjeniku "APK -a", cijena kutije vafla je 300 rubalja po jedinici. Kupac je dao narudžbu za seriju od 15 hiljada komada. Naš zadatak je izračunati 18%.

Jedinična cijena * naručena serija, dobivamo

300 * 15 000 = 4500000

4500000\ 1,18 * 0,18 = 686440

Od prvog pokazatelja trebate oduzeti drugi, dobivamo

4500000 – 686440 = 3813560

Iz dobivenih podataka uspjeli smo dobiti sljedeće pokazatelje

Također možete napraviti izračune prema razmatranoj shemi ako je stopa 10%. Samo u ovom slučaju morate koristiti odgovarajuće formule za ovaj pokazatelj, koje su gore navedene.

Dakle, za izračun ne morate imati dubinsko znanje iz područja ekonomije, dovoljno je poznavati formulu i pravilno zamijeniti brojčanu vrijednost. Morate znati i poresku stopu, koja je obavezna komponenta izračuna.

Ako niste sigurni u svoje matematičke sposobnosti, bolje je konzultirati stručnjaka. Međutim, dali smo mnoge ilustrativne primjere, zahvaljujući kojima možete naučiti kako sami raditi s brojevima.

Uz njegovu pomoć možete naplatiti ili dodijeliti PDV. Rezultat se prikazuje na ekranu riječima ili brojevima. U procesu izračunavanja možete sačuvati međuzapis ili ga kopirati u memoriju mrežnog uređaja.

Za promjenu načina rada uređaja kliknite mišem ili odgovarajućim gumbom. Treba napomenuti da se proračuni mogu provesti čak i u odsustvu Interneta. Način rada „Stopa PDV -a“ ili „Način rada“, unet posljednji, pohranjuje se u memoriju kalkulatora.

Da biste kopirali "Iznos bez / sa PDV -om" ili "Iznos PDV -a", morate kliknuti na brojeve. Kao rezultat ove radnje pojavit će se poseban prozor. Kada kliknete na gumb "X", kalkulator će se vratiti na početne postavke (odnosno raspodjelu PDV -a po stopi od 18%).

Rezultat se prikazuje riječima ili u numeričkom obliku. Prikladno je kopirati varijantu riječima iz posebnih polja. Rezultat izračuna može se spremiti pomoću posebnog gumba. Nepotrebni rezultati mogu se ukloniti iz proračuna uređivanjem tabele. Ako trebate prenijeti podatke u glavne proračune, kliknite na spremljene rezultate u tablici.

Formula za obračun PDV -a

Da biste odvojili PDV od navedenog iznosa, potrebno je pomnoženi uneseni iznos s PDV -om pomnožiti sa 18, a zatim podijeliti sa 118. Pokušajmo ovu metodu s primjerom.

Izračunajmo PDV od 650. Dakle, 650x18 / 118 = 99,15. Vidimo da je PDV 99,15. Stoga će iznos bez PDV -a biti jednak - 650-99,15 = 550,85.

Da biste izračunali PDV, morate izvršiti nekoliko jednostavnih operacija. Morate pomnožiti cijenu bez PDV -a sa 0,18 i cijeni bez PDV -a dodati rezultirajućem rezultatu. Pogledajmo primjer ispod.

Naplatit ćemo PDV na 650: 650x0.18 + 650 = 767. PDV u ovom slučaju jednak je 117. Iznos sa PDV -om je 767.

Istorija nastanka PDV -a

Prvi put u Rusiji PDV je uveden 1992. Pravila za obračun PDV -a u početku su bila uređena posebnim zakonom „O porezu na dodatu vrijednost“. Nešto kasnije, nakon dopuna i izmjena, PDV se počeo regulisati Poglavljem 21 Poreskog zakona. Treba napomenuti da je bilo perioda kada je stopa PDV -a dostigla 28%. Kasnije su ga zakonodavci smanjili na 20%.

Danas u Rusiji postoji stopa od 18% (kao glavni PDV), kao i 10% (kao snižena stopa). Ovo posljednje odnosi se na knjige, štampane publikacije, dječje i medicinske proizvode.

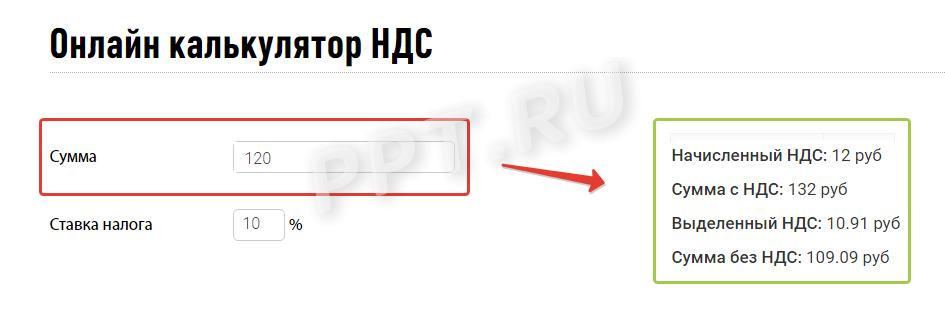

Da li ste predstavnik organizacije ili pojedinačni poduzetnik i želite razumjeti kako izračunati iznos s PDV -om kako biste uključili porez u konačnu cijenu proizvoda ili usluge ili naučiti kako odvojiti PDV od iznosa? To je izuzetno jednostavno s mrežnim alatom. Da biste koristili mrežni kalkulator PDV -a, učinite samo jednu stvar - unesite broj u red.

Istaknuti i obračunati porez i iznos prodaje ili kupovine sa i bez poreza pojavit će se na desnoj strani.

Budući da se neka roba oporezuje po stopi od 10%, vrijednost se može promijeniti u retku "porezna stopa", kalkulator PDV -a generira vrijednost uzimajući u obzir ovu stopu.

Tačan zbroj će se odmah pojaviti u poljima s desne strane.

Država uzima porez na dodanu vrijednost od organizacija i poduzetnika koji preko carine prodaju robu, usluge, radove i uvoze proizvode. Da bismo razumjeli koliko se ovo neizravno plaćanje tereti budžetu, shvatimo koja je to dodana vrijednost. Dodana vrijednost je razlika između nabavne cijene proizvoda i njegove prodajne cijene. Zapravo, ovo je marža koju je napravio prodavač i s toga bi se trebala uplatiti u proračun. Svi primljeni predujmovi i troškovi bilo kojeg proizvoda koji organizacija ili pojedinačni poduzetnik donira podliježu oporezivanju (u ovom slučaju internetski kalkulator PDV -a pomoći će u izračunavanju na osnovu prosječne tržišne vrijednosti proizvoda ili usluge).

Najjednostavniji način je da vizualnim primjerom shvatite šta predstavlja raspodjelu PDV -a od iznosa, a to se može učiniti čak i bez kalkulatora.

Primjer: Vi ste na čelu organizacije i kupili ste proizvod od dobavljača za 120 rubalja. Od toga 20 rubalja je iznos obavezne uplate u budžet po stopi od 20%, koju ste platili, jer je uključena u cijenu robe. Bez takve obaveze dodane vrijednosti, kupovina bi koštala 100 rubalja. Želite prodati ovaj proizvod za 180 rubalja - s 50% dodatkom. Dakle, na njegovu cijenu dodajete 20% koje će kupac proizvoda platiti. 20% od 180 rubalja je 36 rubalja. To znači da proizvod prodajete za 216 rubalja uključujući porez. Vaša kompanija ne uplaćuje u budžet sav prihod koji dobije od kupca. Morate platiti od dijela cijene koji ste dodali ili dodali prodaji. 20 rubalja koje ste platili dobavljaču pri kupovini oduzima se od ukupno 36 rubalja. Iznos plaćanja koji morate poslati državi bit će 36 - 20 = 16 rubalja.

U Rusiji ovaj porez plaćaju sva pravna lica i individualni preduzetnici, osim:

Postoje 2 redovne opklade:

I jedno preferencijalno:

Najčešće se koristi glavni - 20%. Zbog njegove rasprostranjenosti, u primjerima ćemo pokazati kako obračunati PDV 20% iznosa.

Snižena stopa od 10% primjenjuje se na prodaju onih vrsta robe koje su izravno navedene u Poreskom zakonu:

Preferencijalna nulta stopa, poput stope od deset posto, koristi se pri prodaji robe, radova i usluga sa jasno ograničene liste (). Jedna od stavki na listi je izvoz. Pravo na korištenje stope od 0% je dokumentirano.

Ponekad je iznos plaćanja potrebno izračunati iz prihoda s porezom koji je već sad u njemu. Zatim se primjenjuje obrnuta metoda izračuna koristeći formule:

Ovo su izračunate stope 20/120 ili 10/110. Kalkulator već uzima u obzir sve izračunate stope, pa je lakše izvršiti izračun s njim. Možete odabrati PDV na mreži u samo nekoliko klikova.

Primjer: Firma je primila avans od 120 rubalja sa porezom. Kako u ovom slučaju izračunati PDV na iznos? Porez na takav predujam plaća se uobičajenom općeprihvaćenom stopom namirenja. To će biti: 120 * 20/120 = 20 rubalja. Odvajanje PDV -a od iznosa u ovom slučaju daje isti rezultat kao kod korištenja redovne stope od 20%. Formula za obračun raspodjele PDV -a pokazat će jeste li pravilno izračunali redovne stope.

Postoji sedam slučajeva u kojima se koristi stopa namirenja, navedeni su u član 164. Poreskog zakona... Plaćanje u budžet se na ovaj način obračunava samo ako je već uključeno u prihod primljen od kupca i potrebno je smisliti kako obračunati PDV na iznos cijene robe, rada ili usluga.

Potrebno je:

Dakle, kada znamo kako odbiti 20% PDV -a od iznosa, razmislite o pitanju na koji način formula za obračun PDV -a može pomoći u određivanju iznosa odbitka koji dugujete poreznom obvezniku. Poreske vlasti su uvijek sumnjičave po ovom pitanju.

Odbitak je zapravo porez koji ste platili kada ste artikl kupili od dobavljača, kao dio njegove cijene. Ne postoji proizvod čija vrijednost ne sadrži takav dio. Čak i kad roba stigne iz inozemstva, oporezuje se pri prelasku granica Ruske Federacije po prijavljenoj carinskoj vrijednosti. S daljom prodajom proizvoda po cijeni koju ste odredili, dugujete proračun minus ovaj iznos. U cijenu morate imati dokumente dobavljača koji dokazuju kupovinu proizvoda i plaćanje PDV -a. U većini slučajeva potvrda je račun. Osim iznosa koje su dostavili dobavljači, možete uzeti za odbitak ():

Za individualne poduzetnike izračunava se na isti način kao i za organizacije. Koristite isti kalkulator PDV -a. Takođe nema razlike u pogledu plaćanja - poreski obveznici podnose deklaraciju i uplaćuju u budžet do 25. dana u mjesecu koji slijedi nakon izvještajnog kvartala.

Razmotrimo princip koji se koristi u online kalkulatoru tako da će, ako je porez uključen u cijenu, automatski izračunati PDV. Na primjer, to je potrebno kako biste pravilno registrirali osnovna sredstva ili jednostavno razumjeli koliko ste državi preplatili. Ako razumijete princip, tada možete izračunati bez pomoći usluge. Šta ako nemate pri ruci internet?

Za isticanje PDV -a: podijelite potrebni iznos sa 1 + 20% (to je 1,20), zatim oduzmite izvorni iznos, pomnožite s -1 i zaokružite do najbližeg kopecka.

Analizirajmo formulu na našem primjeru: odaberite iznos po stopi od 20% od 120 rubalja.

Još je lakše naplatiti PDV na potrebni iznos. Ako se iznos prihoda bez PDV -a pomnoži s 0,20, dobit ćete iznos samog poreza, a ako pomnožite s 1,20 - vrijednost robe, uključujući porez.

Opet najjednostavniji primjer: naplaćujemo 20% PDV -a na 100 rubalja.

Mnogi građani koji se bave prodajom robe / usluga moraju se suočiti sa sličnim pitanjem. Konkretno, problem je relevantan za one nove u ovoj sredini koji si ne mogu priuštiti da plate računovođu. Kako izračunati 18% PDV -a od iznosa i kako funkcionira formula?

Prije nego što shvatite ovo pitanje, vrijedi razumjeti šta je PDV. Ovo je porez koji se u Ruskoj Federaciji uvodi od 1992. Potrošač prilikom kupovine proizvoda plaća porez prodavatelju, jer je već uključen u cijenu. Glavni zadaci s kojima se mora nositi:

Ispostavilo se da PDV (porez na dodanu vrijednost) igra ključnu ulogu u području trgovine. PDV možete izračunati na osnovu početne stope:

Važno je znati ko tačno spada u kategoriju obveznika ove naplate poreza. Prije nego što počnete uzimati u obzir ove podatke, morate se uvjeriti da je aktivnost u skladu sa zakonskim zahtjevima za plaćanje PDV -a. Porez uključuje:

Svaki obveznik mora biti registriran kod poreznih vlasti. Za prikrivanje prihoda, neplaćanje poreskih kazni / krivotvorenje dokumenata - građani se kažnjavaju u skladu sa ruskim zakonom. Izbjegavanje plaćanja poreza je krajnje obeshrabreno.

Konstrukcije ne moraju plaćati PDV:

PDV se plaća tromjesečno. To jest, najkasnije do 20. u mjesecu koji slijedi nakon tromjesečne decenije. Na primjer, plaćanja za proljetni kvartal moraju se izvršiti prije 20. juna.

U bliskoj budućnosti stručnjaci ne predviđaju promjenu stope PDV -a. Ovo je vrlo pozitivna izjava za mnoge poduzetnike.

Postoji nekoliko formula za različite situacije. Svaki bi trebao povući iznos ovisno o situaciji i zahtjevima. Formule izgledaju ovako:

Ove formule su ključne prilikom različitih proračuna vezanih za PDV. Mnogi poduzetnici odbitak / računovodstvo obavljaju ručno, bez pomoći računovođa (iako je bolje da se to povjeri profesionalcima). S tim u vezi, mogu se pojaviti greške, nisu uvijek ispravno uneseni brojevi / ostalo.

Naravno, ovaj pristup se isplati malim količinama kupovine i prodaje. U takvoj situaciji nepotrebni računovodstveni troškovi izgledaju neopravdani. Formule za obračun PDV -a na prvi pogled mogu izgledati komplicirane. Ovo nije istina. Dovoljno je malo vježbati i oni će se čvrsto odložiti u glavu.

Na internetu možete pronaći zadatke, od jednostavnih do složenih, koji će usavršiti vaše vještine odbitka. Osim toga, postoji niz portala koji svojim klijentima nude usluge internetskog kalkulatora PDV -a. Jedno od najjednostavnijih mjerenja - http://nds-calculator-online.ru... Gore je detaljno opisano kako izračunati 18% PDV -a i ne zabuniti se u brojkama. Također biste trebali obratiti pažnju na specijalizirani računovodstveni softver - 1C.

Porez na dodatu vrijednost (PDV)

Porez na dodatu vrijednost (PDV)

Poreski obveznici PDV -a su prodavci (pravna lica ili individualni preduzetnici) koji primjenjuju opći režim oporezivanja. PDV obračunava prodavac kada se roba (radovi, usluge, imovinska prava) koja podliježe ovom porezu proda kupcu. Prodavac, pored cijene prodate robe (rad, usluge, imovinska prava), predstavlja kupcu iznos PDV -a obračunat po utvrđenoj poreskoj stopi za plaćanje. Iznos PDV -a koji prodavatelj uplaćuje u proračun on izračunava kao razliku između iznosa poreza obračunatog kada kupac prodaje robu (radove, usluge, imovinska prava) i iznosa poreza koji se naplaćuje ovom prodavatelju pri kupnji robe (radovi, usluge, imovinska prava) koji se koriste za oporezive transakcije. Takođe, PDV se plaća budžetu i poreskim agentima utvrđenim zakonima o porezima i taksama. PDV je indirektni porez koji je jedan od ključnih izvora punjenja državnog budžeta.

U Rusiji je PDV uveden 1992.

Poreska osnovica

Poreska osnovica utvrđuje se najranije od dva datuma:

Odbitci podliježu iznosima PDV -a koji:

Moguće je odbiti „ulazni“ PDV tek nakon što su roba (radovi, usluge) prihvaćeni za računovodstvo i postoje odgovarajući primarni dokumenti i račun.

Oslobođen PDV -a

Organizacije i preduzetnici:

Navedene osobe su dužne platiti PDV ako kupcu izdaju račun sa dodijeljenim iznosom PDV -a.