لا تحتوي هذه المقالة على روابط فقط لتنزيل الفراغات الفارغة والمكملية 3-NDFL وبرنامج لإجراء المعلومات في إعلان، ولكن أيضا تعليمات مفصلة ومتاحة إلى حد ما فيما يتعلق بإجراءات تصميم هذا المستند.

كما تعلمون، كل عام يتم تعديل شكل الإعلان إلى حد ما. فيما يتعلق بهؤلاء الأفراد، مما يجعل النموذج لتوفير خصم ضريبي، من الضروري الانتباه إلى السنة التي يتم وضعها، وأيضا أنه يتم تنفيذها بدقة في شكل 3-NDFL.

معلومات مرجعية! قبل تنزيل نموذج 3-NDFL، يوصى باستخدام دافعي الضرائب للتحقق من إصدار هذه الوثيقة عن طريق الخدمة الضريبية الفيدرالية. تمت الموافقة على شكل 3 - NDFL لعام 2014 في 24 ديسمبر (من نفس العام) بعد ارتكاب النظام، الذي تم تعيينه الرقم MMB-7-11 / 671.

يتكون شكل 3 - NDFL من عدد معين من الصفحات، في بعضها من الضروري إجراء البيانات، إلى بعض - اعتمادا على الوضع، وبعضها ليس ضروريا على الإطلاق. ومع ذلك، ينبغي توقيع كل ورقة من قبل مقدم الطلب لسداد ضريبة الدخل، وللحصول على علامة بملخص بالتاريخ الحالي، وكذلك قانون تحديد الهوية، واللقب، والاسم، والاسم والاسم واليانات (آخر مؤشرين لا يحتاجان إلى الكتابة تماما، يكفي تحديد الأحرف الأولى).

هيكل الشكل الفارغ للإعلان الضريبي هو كما يلي:

تجدر الإشارة إلى أنه إذا قرر الفرد التعويض عن الضريبة في وقت واحد في نوعين من الخصومات الضريبية ولديه الحق في إجراء هذا النوع، فمن الممكن تنفيذ من خلال تصميم واحد فقط 3-NDFL وبعد على سبيل المثال، في ورقة E1، يمكنك أن تعلن على الفور على الاجتماعية، وأنواع القياسية من الخصومات الضريبية.

جميع المتقدمين لتقليل القاعدة الخاضعة للضريبة، التي تواجه ملء 3 - NDFL يدويا، ننصحك بالانتباه إلى العديد من الفروق الدقيقة التالية، لأنه في حالة عدم امتثالها، سيتم اعتبار الوثيقة غير قانونية:

كما ذكر أعلاه، هناك عدة أنواع من التعويض الضريبي الذي قد يتم تطبيق دافعي الضرائب. فيما يتعلق بهذا، من المستحسن النظر في عينة من شكل 3-NDFL لعام 2014، مخصصة لنوع معين من الخصم - معيار.

تشمل صفحات هذا النموذج خمسة أوراق - العنوان، القسم 1، القسم 2، ورقة ورقة A و E1. نظرا لأن الإجراءات لجعل الأوراق الثلاثة الأولى عادة لا تسبب مشاكل، نقترحنا على الفور إلى عينات الأوراق A و E1.

بادئ ذي بدء، يجب إضافة مقدم الطلب للحد من القاعدة الخاضعة للضريبة إلى أرقام رمز الهوية والصفحة، ثم كتابة رسائل روسية كبيرة اسمها في اللقب ووضع الأحرف الأولى. بعد ذلك، ستحتاج إلى تحديد المعلومات في الحقول التالية:

من أجل الحصول على تعويض قياسي، في النموذج الرسمي 3 NDFL، سيكون من الضروري ملء العنصر الأول فقط من ورقة E1، ثم يلخص النتائج في الفقرة الرابعة.

أولا تحتاج إلى تحديد عدد الأشهر، الدخل النهائي لدافعي الضرائب الذي لم يخرج من أجل الإطار المسموح به القصوى (لعام 2014 هذا هو مبلغ 280،000 روبل). ثم من الضروري ملاحظة حجم الخصم في البند الفرعي، الذي يتوافق مع ظروف محددة (على سبيل المثال، إذا كان لدى أحد الوالدين تعويضات الوالدين، مما رفع طفلا بمفرده، فهذه الفقرة الفرعية 1.5.)، ومكرر القيمة المحددة في الفقرة الفرعية 1.8.

انتباه! بعد ملء الجزء الأول من ورقة E1، لا تنسى فقهورها الرابعة، وكذلك على فقدان التاريخ والتوقيع.

نشرت الخدمة الضريبية الفيدرالية أشكالا جديدة من البيان الضريبي بشأن ضريبة الدخل 3-NDFL لعام 2015. هذا العام، تم إصدار أشكال جديدة في شكل تعديلات نماذج ثلاثية NDFL لعام 2014. التغييرات في النموذج 3-NDFL 2015 ناتجة عن التغييرات في التشريعات الضريبية. منذ عام 2015، ستكون دافعي الضرائب قادرة على استخدام خصومات الضرائب الاستثمارية، غيرت الإجراءات لتوفير خصومات ضريبة الممتلكات لبيع وازتباك العقارات، وقد تم تغيير إجراء الضرائب على الأرباح.

في أي حال، من الضروري تقديم الإقرار الضريبي 3-NDFL:

كيف يمكنني إعادة الضرائب؟

يمكن للضرائب إرجاع فقط أفراد دافعي الضرائب الذين دفعوا الضريبة على دخل الأفراد بمعدل 13 في المائة. هذه الدخل يشمل:

يمكن إرجاع الضريبة في الحالات التالية:

وزارة المالية للاتحاد الروسي

خدمة الضرائب الفيدرالية

ترتيب

على تعديلات على مرفقات لترتيب الخدمة الضريبية الفيدرالية

من 24.12.2014 N MMB-7-11 / [البريد الإلكتروني المحمي]

وفقا للمادة 80 من قانون الضرائب الأول للاتحاد الروسي (اجتماع تشريع الاتحاد الروسي، 1998، N 31، الفن. 3824؛ 2015، ن 29، الفن. 4358)، وكذلك أحكام الفصل 23 "ضريبة الدخل روسيا 18 ديسمبر 2015 ن 40163الأفراد "والفقرة 7 من المادة 345.45 من قانون الضرائب الثاني للاتحاد الروسي (اجتماع تشريع الاتحاد الروسي، 2000، ن 32، الفن 3340؛ 2012، ن 26، الفن. 3447؛ 2015، ن 41، فن. 5632) أطلب:

1.1. في الملحق N 1 "إعلان ضريبة بشأن دخل ضريبة الدخل (شكل 3-NDFL)":

1.1.1. في صفحة عنوان نموذج الإقرار الضريبي على ضريبة الدخل على الأفراد، فإن كلمة "النائب ***" وحتى الحاشية "***" لها باستبعاد؛

1.1.2. القسم 2. "حساب القاعدة الضريبية ومقدار ضريبة الدخل بشأن أشكال المعدل (001)" من الإعلان الضريبي بشأن قضايا ضريبة الدخل إلى الدولة في الطبعة وفقا للتذييل N 1 لهذا الطلب؛

1.1.3. ورقة باء "إيرادات من مصادر خارج الاتحاد الروسي، الخاضع للضريبة بمعدل ضريبة الفوائد (001)" أشكال الإقرارات الضريبية ضريبة الدخل الشخصية المنصوص عليها في الطبعة وفقا للتذييل N 2 لهذا الطلب؛

1.1.4. باسم الفقرة 8 من ورقة G. "حساب مقدار الدخل لا يخضع للضرائب" شكل الإقرار الضريبي بشأن ضريبة الدخل على أفراد الأفراد هي عبارة "استبدال الجزء التراكمي من معاش العمل" عبارة "المعاش التراكمي"؛

1.1.5. ورقة D2. "حساب خصومات ضريبة الممتلكات من أجل الدخل من بيع الممتلكات" أشكال الإعلانات الضريبية بشأن إيرادات الضرائب للأفراد يتم تحديدها في الطبعة وفقا للتذييل N 3 لهذا الطلب؛

1.1.6. ورقة E1. "حساب التخفيضات الضريبية القياسية والاجتماعية" أشكال الإعلان الضريبي بشأن قضايا ضريبة الدخل للدولة في الطبعة وفقا للتذييل N 4 لهذا النظام؛

1.1.7. ورقة E2. "حساب التخفيضات الضريبية الاجتماعية التي أنشأتها الفقرة الفرعية 4 والفقرة الفرعية 5 من الفقرة 1 من المادة 219 من قانون الضرائب للاتحاد الروسي" أشكال البيان الضريبي بشأن زيادة ضريبة الدخل يجب أن تكون في الطبعة وفقا للتذييل N 5 لهذا النظام؛

1.1.8. ورقة J. "حساب التخفيضات الضريبية المهنية التي أنشأتها الفقرات 2، 3 من المادة 221 من قانون الضرائب للاتحاد الروسي، وكذلك الخصومات الضريبية عند بيع رأس المال في البيع وتوجيهات حق المطالبة بموجب معاهدة المشاركة في مشاركة أشكال البناء من البيان الضريبي لإعلان ضريبة الدخل يجب أن يتم ذكر الأفراد في الطبعة وفقا للتذييل N 6 لهذا الطلب؛

1.1.9. الباركود "03311011" استبدال رمز شريط "03312018" 03312018 "، الباركود" 03311028 "استبدل الرمز الشريطي" 03312025 "، الباركود" 03311042 "استبدل الرمز الشريطي" 03312049 "، الباركود" 03311066 "استبدل اللمس" 03312063 "، الباركود "03311073" استبدل الباركود "03312070" "03311080" استبدل الباركود "03312087"، الباركود "03311134" استبدل الرمز الشريطي "03312131"، رمز الباركود "03311141" استبدال الباركود "03312148"، الباركود "03311158" استبدل "03311155" الباركود "03311165" استبدال "03312162"، الباركود "03311172" استبدال الباركود "03312179"، الباركود "03311189" استبدل الباركود "03312186"، الباركود "03311196" استبدل الباركود "03312193".

1.2. الملحق N 2 "الإجراء الخاص بملء شكل الإقرار الضريبي في ضريبة الدخل (نموذج 3-NDFL)" لإجراء تغييرات في الملحق رقم 7 لهذا الطلب.

1.3. في الملحق N 3 "تنسيق عرض ضريبة الإقرار الضريبي على ضريبة الدخل (نموذج 3-NDFL) في شكل إلكتروني" لإجراء تغييرات وفقا للتذييل N 8 لهذا النظام.

الملحق n 7.

إلى ترتيب الخدمة الضريبية الفيدرالية

من 25 نوفمبر 2015 N MMB-7-11 / [البريد الإلكتروني المحمي]

1.1. الفقرة السابعة عشرة بعد عبارة "المادة 219 من القانون" إضافة كلمات "، وكذلك خصومات ضريبة الاستثمار التي أنشأتها المادة 219-1 من القانون"؛

1.2. يتم تعديل الفقرة عشرين الأولى على النحو التالي:

"خصومات ضريبة الممتلكات للدخل من بيع حصة (جزء منها) في العاصمة المعتمدة للشركة، عند مغادرة المشاركين في الشركة، في نقل الأموال (الممتلكات) من قبل مشارك الشركة في حالة تصفية المجتمع، بانخفاض في القيمة الاسمية للمشاركة في رأس المال المعتمد للشركة، عند امتياز حقوق المطالبة بموجب معاهدة المشاركة في البناء (بموجب معاهدة الاستثمار في البناء أو على معاهدة أخرى مرتبطة البناء) المنشأ بموجب الفقرة الثانية من الفقرة 2 من الفقرة 2 من المادة 220 من برنامج الترميز ".

3.1. عبارة "المبلغ الإجمالي للدخل المحدد في الفقرة الفرعية 2.1" يستعاض عن عبارة "خطوط 070"؛

3.2. بعد عبارة "الفقرة الفرعية 3.1 من الورقة" إلى "إضافة" وكذلك المبالغ التي قدمت سابقا خصم ضريبة الاستثمار المحددة في الفقرة الفرعية 3.2 من ورقة E2 التي سيتم استعادتها "؛

3.3. تكملة مع فقرة من المحتوى التالي:

"عند إكمال هذا الخط، لا تؤخذ مبالغ الدخل في شكل أرباح في الاعتبار، وكذلك في شكل ربح الشركات الأجنبية التي تسيطر عليها.".

5.1. في الفقرة، تستبعد الكلمة الخامسة "على التوالي" و "الفقرة 3 من ورقة E2"؛

5.2. بعد فقرة من الخامسة، تكملة الفقرة السادسة التالية:

"مبالغ خصم الضرائب الاستثمارية المنصوص عليها في الفقرة الفرعية 2 من الفقرة 1 من المادة 219-1 من القانون (الفقرة الفرعية 3.1 من ورقة E2)؛"؛

5.4. في الفقرة السابعة، يجب استبدال عبارة "الفقرة الفرعية 6.1" بكلمات "الفقرة الفرعية 8.1".

"5.8. مقدار الخصومات الضريبية (السلسلة 040) ومقدار النفقات المتخذة في تقليل الدخل المستلم (السطر 050)، في المجموع لا يمكن أن يتجاوز قيمة مؤشر الخط 030.

5.9. يتم تحديد المبلغ الإجمالي للدخل في شكل أرباح و (أو) في شكل أرباح الشركات الأجنبية التي تسيطر عليها (الخط 051) بناء على كميات هذه الأنواع من الدخل الخاضع للضريبة على معدل الضريبة ذات الصلة المحددة في خطوط 080 ورقة ألف (فيما يتعلق بالدخل في شكل أرباح توزيع أرباح استلامها من مصادر في الاتحاد الروسي) وفي خطوط 070 ورقة (B) B (فيما يتعلق بالدخل في شكل توزيعات أرباح تلقى من المنظمات الأجنبية، أو كميات أرباح الشركات الأجنبية التي تسيطر عليها ). "

"تنعكس القاعدة الضريبية في السطر 060 ويتم حساب الفرق بين إجمالي المبلغ الدخل، باستثناء الدخل في شكل أرباح الأرباح وشكل مبلغ من الشركات الأجنبية التي يتم التحكم فيها (الصف 030) ) المبلغ الإجمالي للإيرادات في شكل أرباح و (أو) في شكل كمية من الأرباح التي تسيطر عليها الشركات الأجنبية (الخط 051)، والمبلغ الإجمالي للخصومات الضريبية (السلسلة 040) والتكاليف المعتمدة في انخفاض في الدخل المستلم ينعكس في الخط 050. إذا كانت النتيجة سلبية أو تساوي صفر، فإن الصف 060 هو صفر. ".

9.1. يتم تعديل الفقرة الثانية على النحو التالي:

"في الخط 070 - يتم تحديد المبلغ الإجمالي للضرائب المحسوبة على الدفع، والتي، باستثناء حالات حساب كمية الضرائب على الدخل من مشاركة الأسهم في المنظمة في شكل توزيعات الأرباح، بضرب القاعدة الضريبية المنعكسة في الخط 060، إلى معدل الضريبة المناسب (كنسبة مئوية). في الوقت نفسه، يتم حساب المبلغ الضريبي المحسوب لدفع الدخل من مشاركة الأسهم في المنظمة في شكل توزيعات الأرباح بإضافة قيم المؤشرات المحددة فيما يتعلق بهذا النوع من الدخل في الخطوط 090 ورقة A و 120 ورقة B؛ "؛

9.2. في الفقرة الرابعة، يجب استبدال الكلمات "من الدخل" بكلمات "فيما يتعلق بالدخل"؛

9.3. في فقرة من الكلمة الثامنة "المبلغ الإجمالي للضريبة المدفوعة في شكل مدفوعات مسبقة ثابتة للفترة الضريبية وفقا للمادة 227.1 من القانون" يجب استبدالها بكلمات "المبلغ الإجمالي للمدفوعات المسبقة الثابتة المدفوعة من قبل دافع الضرائب أن تقيد وفقا للفقرة 5 من المادة 227.1 من القانون "؛

9.4. في الفقرة، يتم نقل التاسعة من الكلمة "من الفقرة الفرعية 2.4 ورقة B" لاستبدال الكلمات "مجموعة من قيم الصفوف 130 ورقة ب"؛

9.5. يتم تعديل الفقرات العاشرة والحادي عشر على النحو التالي:

"في الخط 121، كمية الضريبة المحسوبة للدفع (تكلفة إضافية) في الميزانية، على الدخل الخاضع للضريبة على المعدل المحدد في مجال القسم 001 من القسم 2.

يتم تعريف قيمة السطر 121 على أنه الفرق في الخط 070 والسلاسل 080، 090، 100، 110، 120. إذا تحولت النتيجة إلى أن تكون سلبية أو تساوي الصفر، ثم الصف 121 صفر؛ "؛

9.6. إضافة فقرة إلى الثانية عشرة - الخامس عشر المحتوى التالي:

"في الخط 122 - مقدار الضريبة المدفوعة فيما يتعلق باستخدام نظام ضرائب براءات الاختراع الواجب الفضل وفقا لأحكام الفقرة 7 من المادة 346.45 من القانون؛

في الخط 123 - مقدار جمع التداول المدفوع في الفترة الضريبية الواجب الفضل وفقا لأحكام الفقرة 5 من المادة 225 من القانون؛

في الخط 130 - مقدار الضرائب التي يجب دفعها (تكلفة إضافية) للميزانية، بشأن الدخل الخاضع للضريبة على السعر المحدد في مجال المؤشر 001 من القسم 2.

يتم تعريف قيمة السلسلة 130 على أنها الفرق في مؤشرات الخط 121 وسلاسل 122 و 123؛ "؛

"في الخط 031 - رمز نوع الدخل. عند تعكس الدخل في شكل مبلغ أرباح الشركة الأجنبية التي تسيطر عليها في الحقل المقابل يتم تثبيتها 1. عند التفكير في الإيرادات الأخرى - 2؛".

14.1. في الفقرة الثانية، تستبعد عبارة "1.4.1"؛

14.2. في الفقرة الثالثة، تعارض الكلمات "1.3.2"؛

14.3. في الفقرات الرابعة والكلمات الخامسة "التي كانت مملوكة لدافعي الضرائب أقل من 3 سنوات"؛

14.4. الفقرات السادسة - يتم تعديل السابعة على النحو التالي:

"في الوقت نفسه، لا يمكن أن يتجاوز مجموع قيم مؤشرات الفقرات الفرعية 1.1.2 و 1.2.2 قيمة الحد من خصم ضريبة العقارات التي أنشأها الفقرة الفرعية 1 من الفقرة 2 من المادة 220 من الضرائب قانون الاتحاد الروسي، شريطة فيما يتعلق بالدخل المستلم من بيع المباني السكنية والشقق والغرف، بما في ذلك المباني السكنية المخصخصة أو المنازل الريفية أو منازل الحدائق أو الأرض أو المشاركة (الكسور) في الممتلكات المحددة.

تشير الفقرة الفرعية 1.3.2 إلى مقدار النفقات المنتجة والوثيقة في الواقع المتعلقة باقتناء المباني السكنية والشقق والغرف، بما في ذلك المباني السكنية المخصخصة والمنازل الريفية ومنازل الحدائق وأولارض الأراضي والأسهم فيها. "؛

14.5. الفقرات الثامنة هي المستبعات العاشرة.

15.1. الفقرة الثانية بعد أرقام "2.1.1 و 2.2.1" لإضافة أرقام "و 2.3.1 و 2.4.1"؛

15.2. في الفقرات من المركز الثالث والرابع، كانت الممتلكات التي كانت مملوكة لدافعي الضرائب أقل من 3 سنوات "استبدل بكلمات" العقارات الأخرى، باستثناء المباني السكنية، والشقق، والغرف، بما في ذلك المباني السكنية المخصخصة، الأكواخ أو بيوت الحدائق أو الأرض أو LOLTS (مشاركة) في الممتلكات المحددة "؛

15.3. يتم تعديل الفقرات الخامسة والسادسة على النحو التالي:

"في الفقرة الفرعية 2.3.2، يتم احتساب خصم ضريبة العقارات الإيرادات الواردة من بيع الممتلكات الأخرى.

في الفقرة الفرعية 2.4.2، يشار إلى مبلغ إنتاج دافع الضرائب والتكاليف الموثقة المرتبطة بقاء الممتلكات الأخرى "..

17.1. الفقرة الخمسة والسابع بعد عبارة "(زوجة الوالد)،" إضافة كلمة "مبتاع"؛

17.2. الفقرة الستة والثامنة بعد الكلمات "(الوالد بالتبني)،" إضافة كلمة "المتبني".

18.1. يتم تعديل الفقرات الخامسة والسادسة على النحو التالي:

"في الفقرة الفرعية 3.4، تشير مبالغ الاستثمارات الضريبية الاجتماعية المقدمة وفقا للفقرات الفرعية 4 و 5 من الفقرة 1 من المادة 219 من الدستور الغذائي.

لحساب قيمة سلسلة السطر 160، يتم ملء القيم المقابلة لمؤشرات الصف 010 - 100 ورقة E2. "؛

18.2. بعد الفقرة السابعة، تكملة الفقرة في الطابق العلوي إلى الثامنة:

"في الفقرة الفرعية 3.5.1 يشير إلى المبلغ الإجمالي للخصومات الضريبية الاجتماعية المنصوص عليها في عوامل ضريبة الوكيل الضريبي."؛

"يشار إلى إجمالي كمية التخفيضات الضريبية الاجتماعية في الفقرة الفرعية 3.6 من ورقة E1 ويتم تحديدها من خلال طرح قيمة الفقرة الفرعية 3.5.1 من مبالغ قيم الفقرات الفرعية من 2.4 و 3.5 ورقة E1.".

"يمكن احتساب كمية التخفيضات الضريبية الاجتماعية على ورقة E2، والتي يمكن تقديمها إلى دافع الضرائب وفقا للفقرات الفرعية 4 و 5 من الفقرة 1 من المادة 219 من القانون، جزئيا من مبالغ مساهمات المعاشات التقاعدية التي يدفعها دافع الضرائب بموجب العقد (العقود) لتوفير التقاعد غير الحكومي، أقساط التأمين التي يدفعها دافع الضرائب بموجب العقد (العقود) للتأمين الطوعي للتأمين على التقاعد، والتأمين على الحياة الطوعية (إذا تم إبرام مثل هذه الاتفاقات لمدة لا تقل عن خمس سنوات)، أقساط التأمين الإضافية لمعاشات تخزين، بالإضافة إلى خصومات ضريبة الاستثمار التي أنشأتها الفقرة الفرعية 2 من الفقرة 1 من المادة 219.1 من القانون ".

21.1. في الفقرة الأولى، عبارة "و (أو) تأمين التقاعد الطوعي،" استبدل بكلمات "، عقد تأمين التقاعد الطوعي و (أو) عقد التأمين على الحياة الطوعية (إذا تم إبرام مثل هذا العقد لفترة من ما لا يقل عن خمس سنوات)، "؛

21.2. يتم تعديل الفقرة الثالثة على النحو التالي:

"في الطائف 010، 020، 021، 030 من Inn / CPP لصندوق المعاشات التقاعدية غير الحكومية أو منظمة تأمين، اسمها، بالإضافة إلى مدونة عقد العقد، على أساس المعاشات التقاعدية (أو أو ) صنع أقساط التأمين؛ "؛

21.3. في الفقرات الرابعة والخامس، يجب استبدال عبارة "أو تأمين التقاعد الطوعي" بكلمات "أو تأمين المعاشات الطوعية أو التأمين على الحياة الطوعية"؛

21.4. الفقرة السابعة القضاء

21.6. الفقرات السابعة - يتم تعديل الحادي عشر على النحو التالي:

"كميات المعاشات التقاعدية و (أو) أقساط التأمين بموجب العقد (العقود) لتوفير المعاشات التقاعدية غير الحكومية و (أو) تأمين المعاشات الطوعية والتأمين على الحياة الطوعية (إذا تم إبرام مثل هذه العقود لمدة لا تقل عن خمسة سنوات) اختتمت من قبل دافع الضرائب مع صندوق المعاشات التقاعدية غير الحكومية (الأموال) و (أو) منظمة التأمين في صالحهم و (أو) لصالح أفراد الأسرة و (أو) الأقارب المقربين وفقا لقانون الأسرة في الاتحاد الروسي (الأزواج والأمهات والأمهات والأطفال، بما في ذلك التبنيين واعتمدت وأجداد وأجداد الأجداد كلا من الأحفاد والكامل والوفدون (وجود آب أو أم شائع) إخوة وأخوات)، الأطفال ذوي الإعاقة في ظل الوصاية (الأمناء)، بشكل منفصل لكل عقد من هذا القبيل على أساس الوثائق التي تؤكد التكاليف التي تكبدها دافع الضرائب لدفع النوع المناسب من المساهمات.

في الفقرة الفرعية 1.2، يتم احتساب ورقة E2 بمقدار التخفيضات الضريبية الاجتماعية بمبلغ أقساط التأمين الإضافية التي يدفعها دافع الضرائب في الفترة الضريبية في الفترة الضريبية وفقا للقانون الاتحادي البالغ 30.04.2008 ن 56 فاز.

في الفقرة الفرعية 1.2، تشير ورقة E2 إلى المعلومات التالية:

في الخط 080 - المبلغ الإجمالي لأقساط التأمين الإضافية إلى التقاعد التراكم في الفترة الضريبية في دافعي الضرائب؛

في الخط 090 - مجموع أقساط التأمين الإضافية للمعاش التراكمي المتخذة إلى خصم "؛

21.7. الفقرة اثنا عشر القضاء.

"في الفقرة 3 من ورقة الإعلان E2، فإن دافع الضرائب يجعل من الممكن حساب مبالغ الخصومات الضريبية الاستثمارية التي أنشأها الفقرة الفرعية 2 من الفقرة 1 من المادة 219.1 من القانون:

يشير الخط 110 إلى مقدار خصم ضريبة الاستثمار في مبلغ الأموال التي قدمها دافع الضرائب في الفترة الضريبية على حساب استثمار فردي. قد لا تتجاوز قيمة هذا المؤشر 400000 روبل.

يشير الخط 120 إلى مقدار خصم الضرائب الاستثمارية المنصوص عليه في الفقرة الفرعية 2 من الفقرة 1 من المادة 219-1 من القانون الذي قدمته دافع الضرائب في الفترات الضريبية السابقة التي يتعين استردادها وفقا لأحكام الفقرة الفرعية 4 من الفقرة 3 من المادة 219-1 من القانون ".

"الفقرات 5 - 7 أوراق مملوءة لدافعي الضرائب - سكان الضرائب في الاتحاد الروسي، والتي تلقت إيرادات في نقل الأموال (الممتلكات) من قبل مشارك الشركة في حالة تصفية المجتمع، مع انخفاض في القيمة الاسمية لل السهم في العاصمة المعتمدة للشركة، مع تخصيص حقوق المطالبة بموجب معاهدة اتفاقية المشاركة في بناء الأسهم (بموجب اتفاقية الاستثمار لبناء الأسهم أو عن عقد آخر يتعلق ببناء الأسهم).

في الفقرات الفرعية 5.1 و 6.1 و 7.1، تشير الورقة إلى مبلغ النوع المقابل من الدخل الوارد من جميع المصادر.

تشير الفقرتان 5.2، 6.2 و 6.2 و 7.2 من الورقة إلى المبلغ الإجمالي للنفقات المنتجة بالفعل والوثيق التي اتخذت إلى خصمها، على التوالي، في نقل الأموال (الممتلكات) من قبل مشارك الشركة في حالة تصفية الشركة، مع انخفاض في القيمة الاسمية للمشاركة في رأس المال المعتمد للشركة، مع تخصيص حقوق المتطلبات بموجب اتفاقية المشاركة في بناء الأسهم (بموجب معاهدة الاستثمار في البناء أو على معاهدة أخرى تتعلق بمشاركة البناء) لجميع مصادر مدفوعات الدخل.

في هذه الحالة، فإن النتيجة المالية السلبية التي تم الحصول عليها من مصدر مدفوعات الدخل لا تقلل من النتيجة المالية التي تم الحصول عليها من مصدر آخر مدفوعات الدخل ".

29.1. يتم استبدال الكلمات "الفقرة 6" بكلمات "الفقرة 8"؛

29.2. أرقام "1.2 و 2.2 و 3.2 و 4.2 و 5.2" استبدال الأرقام الفرعية 1.2 و 2.2 و 2.2 و 4.2 و 5.2 و 6.2 و 7.2 "؛

29.3. عبارة "سلاسل 110" استبدال الكلمات "الصفوف 150".

30.1. باسم رمز الدخل "01" الكلمات "، التي كانت في مكان خاص أقل من 3 سنوات"؛

30.2. يتم تعديل اسم رمز الدخل "08" على النحو التالي:

"دخل من مشاركة الأسهم في أنشطة المنظمات في شكل أرباح"؛

يمكن العثور على التفاصيل على الموقع الرسمي للخدمة الضريبية الفيدرالية للاتحاد الروسي www.namog.ru

إلى البيان خصم ضريبة الممتلكات تحتاج إلى تقديم نسخة من العقد للحصول على الاستكشاف، نسخة من وثيقة ملكية السكن أو الفعل على نقل دافع الضرائب الإسكان. بالإضافة إلى ذلك، من الضروري إرفاق وثائق الدفع المزينة بالترتيب المناسب والتي تؤكد دفع الأموال من قبل دافعي الضرائب، على سبيل المثال، لإصلاح أماكن العمل أو دفع الفائدة على القرض، إذا تم تقديم هذه التكاليف أيضا إلى خصم (إيصالات لإيصالات الاستلام، البيانات المصرفية أموال من حساب المشتري إلى حساب البائع والسلع والشيكات النقدية، تعمل حول شراء المواد من الأفراد مع العنوان وبيانات جواز السفر للبائع، إلخ. المستندات).

عند ملء الإقرار الضريبي على ضريبة الدخل (النموذج 3-NDFL) لعام 2015، نوصي باستخدام برنامج إعلان 2015، الذي يمكنك تنزيله مجانا على موقع FNS لروسيا. قراءة المزيد هنا

يتم نشر برنامج الإعلان 2015 أيضا على الموقع الإلكتروني للمركز الرئيسي للأبحاث والبحوث (Gnivc) للخدمة الضريبية الفيدرالية لروسيا (www.gnivc.ru) في القسم "إعلان" برمج "البرمجيات".

بيانات المصدر: Livanova Natalya mikhailovna (القصدير 7724555555555) في عام 2015، حصل على دخل من الحديقة إلى Izmailovo LLC بمبلغ 171000 روبل. يتم الاحتفاظ بالضريبة على الدخل الفردي من قبل صاحب العمل بمعدل 13 في المائة ويتم سرده بالكامل في الميزانية.

في عام 2015، N.M. قدمت ليفانوفا تكلفة شراء شقة في فرد بمبلغ 2،500،000 روبل، يتم إصدار شهادة الملكية في N.M. ليفانوفا 10/22/2015، تم تزيين فعل تلقي شقة 10/25/2015.

من أجل الحصول على خصومات ضريبة الممتلكات بتكلفة شراء شقة مقدمة من الفقرة الفرعية 2 من الفقرة 1 من المادة 29 من قانون الضرائب للاتحاد الروسي (المشار إليها فيما يلي - الدستور الداخلي) N.M. يجب إرفاق لبنانوفا بالإقرار الضريبي لعام 2015 الوثائق التالية:

1. وثائق تؤكد الدخل الوارد من وكيل الضرائب:

2. المستندات اللازمة للحصول على خصومات ضريبة الممتلكات لتكلفة شراء شقة:

نسخة من شهادة ملكية الشقة من 10/22/2015 - 1 صفحة؛

نسخ من المستندات التي تؤكد دفع N.M. لبنان النقدية إلى بائع الشقة بالكامل - إيصال ل 1 صفحة؛

نسخة من قبول قبول الشقة من 10/25/2015 - 1 صفحة.

صفحة عنوان الكتاب

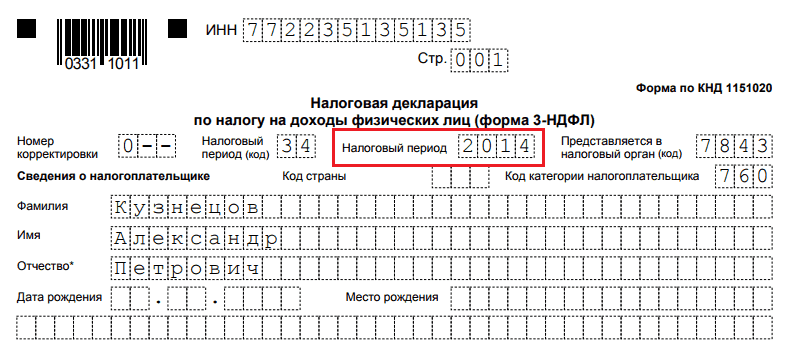

عند ملء ورقة العنوان الإقرار الضريبي، تتكون من صفحة واحدة، تعكس المعلومات العامة حول دافعي الضرائب.

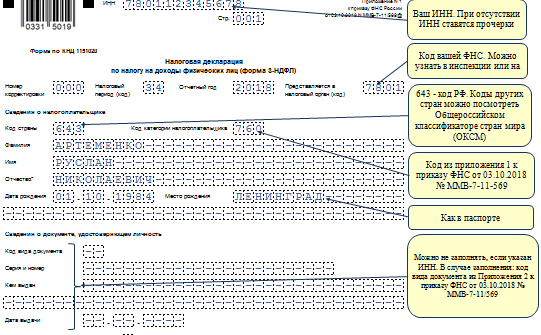

في صفحة العنوان (انظر الشكل 2) من الإعلان الضريبي في حقل "رقم التصحيح"، يتم تثبيت رقم 0، منذ الإعلان الضريبي من N.M. يتم تقديم Libanova مقابل الدخل لعام 2015 لأول مرة.

تشير الفقرة "نزل" إلى رقم تعريف دافعي الضرائب - فرد، محدد في الوثيقة مؤكدا صياغة هذا الفرد للمحاسبة الضريبية في الهيئة الضريبية للاتحاد الروسي. في غياب دافعي الضرائب، فإن النزل هذا الدعائم غير ممتلئ. في مثالنا، يتم تسجيلك من قبل Inn Livanova N.M. 7724555555. يتم ملء الحقل نزل أيضا في جميع الأوراق اللاحقة للإعلان.

في قسم الأداء الضريبي (الرمز)، يتأثر الرقم 34 بالفعل - هذا هو رمز الفترة الضريبية (2015)، ثم يتم الإشارة إلى الفترة الضريبة للإبلاغ - 2015.

يتم تثبيت الحقل "في السلطة الضريبية (الكود)" من قبل الرقم المكون من أرقام السلطة الضريبية التي يتكون دافع الضرائب من المحاسبة الضريبية. في مثالنا 7724، حيث 77 هو رمز المنطقة (موسكو)، 24 - عدد السلطة الضريبية (يتزامن مع الأرقام الأربعة الأولى من نزل ليفانوفا N.M.).

في حقل رمز البلد، يشار إلى الكود الرقمي في البلاد، وهو مواطن وهو شخص. يشار إلى رمز البلد وفقا للتصوير الروسي في بلدان العالم موافق (MK (ISO 3166) 004-97) 025-2001 (أو مصنف OKSM). في غياب الجنسية في شخص ما، يشير قانون الدولة إلى قانون الدولة الذي أصدر وثيقة تؤيد هويته. على سبيل المثال، رمز 643 - قانون روسيا، كود 804 - قانون أوكرانيا. في غياب شخص مادي من الجنسية، يتم تحديد الكود 999.

يتم ملء حقل "رمز دافع الضرائب" على أساس الكتاب المرجعي المقدم في الملحق رقم 1 إلى الإجراء لاستكمال نموذج الإعلان الضريبي بشأن ضريبة الدخل (فيما يلي - الطلب). N.M. تشير ليفانوفا إلى إعلان كود دافعي الضرائب - 760 - "الفرد الآخر، الذي يعلن الإيرادات وفقا للمادتين 227.1 و 228 من المدونة، وكذلك للحصول على خصومات ضريبية وفقا للمادتين 218-221 من المدونة أو مع اختلاف هدف."

في البنود "اللقب"، "الاسم"، يشير "Pathonoumic" إلى اسم واسم واسم ومساءف الفرد - دافع الضرائب، دون اختصارات، وفقا لمستند الهوية. للأفراد الأجانب، يسمح لهم عند كتابة استخدام أحرف الأبجدية اللاتينية.

قد يكون DateOffichic غائبا إذا لم يتم تحديده في الوثيقة يشهد دافع الضرائب.

تشير فقرة "تاريخ الميلاد" إلى تاريخ الميلاد (العدد والشهر والسنة) من خلال كتابة البيانات العربية باستمرار من قبل الأرقام العربية، على سبيل المثال، 01/01/1977، حيث 01 هو الرقم 01 - الشهر، 1977 - سنة الميلاد وبعد

يتم ملء حقل "مكان الميلاد" وفقا لمستند الهوية. في مثالنا - موسكو.

يملأ الحقول الموجودة تحت عنوان "معلومات حول وثيقة الهوية" على أساس الوثيقة ذات الصلة. في الوقت نفسه، يتم تحديد رمز "رمز رمز المستند" من دليل المستندات، والذي هو الملحق رقم 2 بالإجراءات لملء 3-NDFL. جواز سفر مواطن الاتحاد الروسي لديه رمز في ذلك - 21.

في الفقرة "حالة دافعي الضرائب" تشير إلى حالة الفرد - دافع الضرائب. في الوقت نفسه، يلخص الرقم 1 من قبل السكان الضرائب في الاتحاد الروسي (أي الأفراد الموجودين بالفعل في إقليم الاتحاد الروسي ما لا يقل عن 183 يوما تقويميا في غضون 12 شهرا على التوالي). الأفراد الذين ليسوا من الضرائب غير سكان الاتحاد الروسي، في مجال "وضع دافعي الضرائب" Affix الشكل 2.

في الحقول بموجب عنوان "مكان دافعي الضرائب" يشير إلى العنوان الكامل للمكان الدائم لدافعي الضرائب على أساس وثيقة تؤكد هويته أو وثيقة أخرى تؤكد عنوان مكان الإقامة.

عناصر العناوين هي: "الرمز البريدي"، "رمز المنطقة"، "المقاطعة"، "المدينة"، "معظم النقطة"، "الشارع"، "البيت"، "Corpus"، "Apartment". إذا كنت لا تعرف الفهرس الخاص بك، فيمكنك قراءة كيفية تعلم الفهرس على العنوان.

"رموز المنطقة" هي قانون الكيان التأسيسي للاتحاد الروسي، في أراضيه الفرد مكان إقامة. يتم تحديد رمز المنطقة من كتاب المرجع "رموز المنطقة" (الملحق رقم 3 إلى الإجراء) (يتزامن مع الشخصين الأولين في نزل Livanova n.m.).

بالإضافة إلى معلومات حول دافعي الضرائب على صفحة العنوان، يشار إلى إجمالي عدد صفحات الإعلانات المملوءة وعدد مستندات التأكيد (النسخ) المرتبطة به. في الوقت نفسه، يحق لدافعي الضرائب أو ممثله وضع سجل هذه الوثائق وإرفاقه بالإعلان. في مثالنا، يتم تطبيق المستندات المؤكدة على 4 أوراق (شهادة 2- NDFL، نسخة من الشهادة لشقة شقة، نسخة من الإيصال، نسخة من فعل تلقي شقة).

في أسفل كل صفحة مملوءة للإعلان، يضع دافع الضرائب أو ممثله توقيعه وتاريخ التوقيع.

إذا كان الإعلان يوقع ممثل شرعي أو مرخص له من دافعي الضرائب، في هذه الحالة يجب إرفاقها بنسخة من الوثيقة التي تؤكد صلاحيات هذا الشخص.

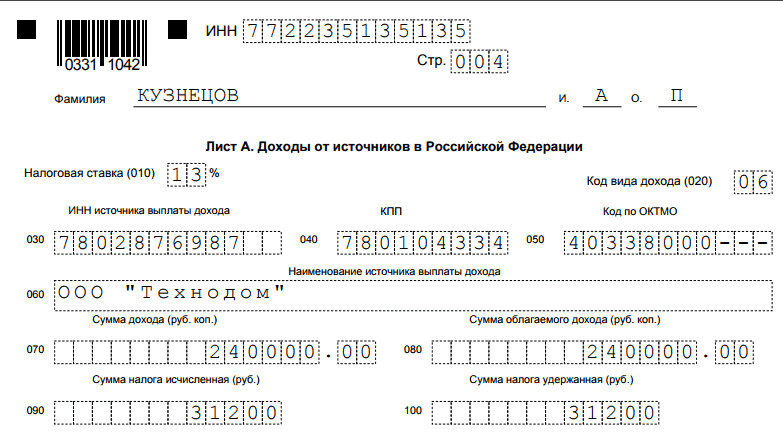

ورقة مملوءة بناء على المساعدة في النموذج 2-NDFL لعام 2015، التي حصلت عليها Livanova n.m. من مكان عملها - من الحديقة في Izmailovo LLC (انظر الشكل 2).

عند تحديده على ورقة إعلان من 3-NDFL معلومات حول الدخل المستلم من الحديقة في Izmailovo LLC (هو عامل ضريبي)، من الضروري تعكس تفاصيل وكيل الضرائب (الاسم، Inn / Cat)، وكذلك املأ حقل "رمز OKTMO"، والتي يجب أن تتوافق القيمة التي يجب أن تتوافق مع الحقل "رمز OKTMMO" للفقرة 1.3 من المراجع في النموذج 2-NDFL (مثال على هذه المرجع تظهر في الشكل 1).

في الخط 020، يجب تحديد رمز نوع الدخل من الدليل - رموز أنواع الدخل، التي تعطى في الملحق رقم 3 حسب ترتيب ملء 3-NDFL. منذ صاحب العمل مخصص ل Livanova n.m. وكيل الضرائب، أي يسرد ضريبة الدخل على ذلك، كما يتضح من الشهادة 2-NDFL (مثال على هذه المرجع مبين في الشكل 1)، ثم رمز أنواع الدخل هو 06 - "دخل تم الحصول عليها على أساس العمل ( اتفاقية مدنية) اتفاقية ضريبة تسببها وكيل الضرائب. "

يجب نقل إجمالي الدخل وكمية الدخل الخاضع للضريبة من P.P. 5.1 و 5.2 الشهادات في النموذج 2-NDFL. يتم نقل كميات الضريبة المحسوبة والاحتفاظ بها من P.P. 5.3 و 5.4.

المبلغ الإجمالي للدخل الوارد من الحديقة في Izmailovo LLC، - 171،000 روبل، كمية الدخل الخاضع للضريبة - 171،000 روبل. بلغ عدد الضريبة 22،230 روبل. (171 000 روبل. × 13٪)، يهدأ مبلغ الضريبة المحتجزة أيضا 2230 روبل.

البيانات التي تم الحصول عليها على الورقة ثم انتقل إلى القسم 2

يشار إلى تكلفة شراء شقة على ورقة D1 (انظر الشكل 4).

ملء ورقة D1 Livanova n.m. يبدأ بفقرة 1، حيث يتم تحديد معلومات حول الكائن - يتم ملء رمز اسم الكائن الذي تم إعلان الخصم - على أساس دفتر الأسماء المرجعي لأسماء الكائنات، والذي هو الملحق رقم 5 بالإجراءات لملء الإعلان (الرمز 1 - مبنى سكني، كود 2 - شقة، كود 3 - غرفة، إلخ)؛

نوع ملكية العقار (الشكل 1 يتم توفيره في حالة حصوله على الكائن من قبل دافعي الضرائب في الملكية الوحيدة، الشكل 2 - في الممتلكات المشتركة العامة، الشكل 3 - في الممتلكات المشتركة العامة، 4 - إذا تم الحصول على الممتلكات على طفل بسيط )

يشار إلى علامة دافعي الضرائب في الحقل 030 من دليل رموز الأشخاص الذين يعلنون خصم ضريبة الممتلكات، والتي يتم تقديمها في الملحق رقم 3 إلى إجراء ملء 3-NDFL.

على سبيل المثال، يشار إلى رمز 01 في حالة تلقي خصم من قبل مالك الكائن أو الكود 02 - الزوج أو زوجة مالك الكائن، إلخ. في مثال ليفانوفا N.M. نفسها هي المالك، لذلك حددنا الرمز 01.

تم إعلان خصم الوحدة في الحقل 040 "بالطريقة المنصوص عليها في الفقرة 10 من المادة 29 من قانون الضرائب في الاتحاد الروسي" "وضع دافعي الضرائب الذين يتلقون المعاشات التقاعدية التي يمكن نقلها فيها خصومات الضرائب العقارية إلى فترات الضرائب السابقة.

منذ ليفانوفا N.M. ليس من المتقاعد وتحويل خصمها لفترة سابقة، ثم في هذا المجال يضع - 0.

عنوان المنشأة في الاتحاد الروسي؛ وكذلك معلومات حول التكاليف

تاريخ تسجيل ملكية الشقة. في مثالنا، تم الحصول على شهادة ملكية الشقة بواسطة N.M. Libanova 22.10.2015؛

حصة في حق الملكية؛

سنة بداية استخدام الخصم الضريبي؛

السنة التي يتم توفير خصم الضرائب؛

كمية النفقات المنتجة بالفعل لشراء شقة، ولكن ليس أكثر من 2،000،000 روبل.

يجب أن يؤخذ في الاعتبار أنه على أساس الفقرة الفرعية 2 من الفقرة 1 من المادة 220 من القانون، فإن الحد الأقصى لمقدار خصم ضريبة الممتلكات بتكلفة شراء شقة هو 2،000،000 روبل.

وهذا هو، دفع ثمن شقة 2،500،000 روبل، N.M. يحق ليفانوف المطالبة بتلقي الخصومات الضريبية الممتلكات بمبلغ أكثر من 2،000،000 روبل؛

في مثالنا، بداية استخدام الخصم - 2015، حصة حق الملكية هي 100٪، أي الكسر هو 1/1. ومع ذلك، فإن الفقرة الفرعية 1.10 لا يخضع لدافعي الضرائب الذين يناشونون أولا إلى السلطات الضريبية عن توفير خصومات ضريبية للممتلكات للحصول على كائن (أشياء) من العقارات التي تؤكد المستندات التي تؤكد الحق في الحصول على خصومات الضرائب الممتلكات 1 يناير ، 2015.. في مثالنا، وثائق شراء شقة N.M. لبنانوفا من نوفمبر 2015، وبالتالي الفقرة الفرعية 1.10 لا تملأ. إذا تم إصدار المستندات الموجودة على الشقة، على سبيل المثال، في عام 2013، فستتضطر في هذا المجال إلى تحديد الكسر 1/1.

(يشار إلى الكسر بشكل صحيح على النحو التالي: يتم الإشارة إلى البسط من الخلية الأولى، وفي الخلايا الفارغة، الرزيمة.). يبلغ حجم النفقات المنتجة بالفعل لشراء شقة 2،500،000 روبل، ولكن لغرض تقديم خصومات ضريبة الممتلكات التي يتعين اتخاذها تساوي 2،000،000 روبل.

ثم في القسم 2 ورقة D1 Livanova n.m. يجب حساب مقدار خصم ضريبة الممتلكات.

في p.p. 2.7 ورقة D1 Livanova n.m. يشير إلى المبلغ الإجمالي للدخل المستلم، الذي يتم نقله من ورقة المؤشر 080 A - 171،000 روبل.

معنى p.p. 2.7 أقل من مقدار النفقات الموثقة لشراء شقة التي N.M. يمكن ليفانوفا مطالبة خصم العقارات على الإعلان لعام 2015 (171000 روبل.< 2 000 000 руб.). Таким образом, сумму 171 000 руб. Н.М. Ливанова может отразить в п.п. 2.8 листа Д1.

تنتقل الفترة الضريبة التالية المبلغ المتبقي من النفقات لشراء شقة بمبلغ 1829،000 روبل. (2،000،000 روبل. - 171 000 فرك.). تنعكس هذه القيمة في P.P. 2.10 ورقة D1.

ننتقل الآن إلى ملء القسم 2، حيث نحسب القاعدة الضريبية والكمية النهائية للضريبة (تكلفة إضافية) للميزانية (العودة من الميزانية) للدخل الخاضع للضريبة بمعدل 13٪ (انظر الشكل 5 ). هنا N.M. Livanova يشير إلى:

On Line 010 - المبلغ الإجمالي للدخل بمبلغ 171000 روبل؛

الصف 030 هو كامل مبلغ إجمالي للضريبة، 171000 روبل.

يتم نقل قيمة فند المؤشر 4 "مقدار التكاليف والخصومات الضريبية التي تقلل من القاعدة الضريبية" (الصف 040) من الفقرة 2.8 من ورقة D1 - 171،000 روبل.

في الحالة قيد النظر، فإن مؤشر الخط 030 من القسم 2 يساوي سلسلة من 040.

وفقا لذلك، في السطر 060 "قاعدة ضريبية" تلقت الاختلاف الناتج في كمية 0 روبل.

يتم حساب الصف 070 من خلال ضرب السطر 060 (0 روبل) بنسبة 13٪، نحصل على روبل 0.

يتم نقل قيمة 100 ورقة A (22 230 روبل) إلى الخط 080

لحساب القيمة على السطر 140 (مبلغ الضرائب المراد إرجاعها من الميزانية) ضروري من السطر 080 (22 230 روبل). اطرح قيمة السلسلة 070 (0 روبل). نحصل على مقدار الضريبة للعودة من الميزانية بمبلغ 22 230 روبل.

اكتمال إصدار الإقرار الضريبي من خلال إكمال القسم 1 "معلومات عن مقدار الضرائب المستحقة الدفع (مذكرات) للميزانية / العودة من الميزانية".

N.M. تعكس Livanova في القسم 1 من القسم 1 من الضرائب الخاضعة للعودة من الميزانية، وعلى مدونة تصنيف الميزانية والرمز وفقا ل OKTMO (انظر الشكل 6).

في كود بند OKTMO، يشار إلى رمز التعليم الإقليمي الإقليمي، حيث يتم من الضرائب (نظير تكلفة إضافية) من الضريبة. يتم احتواء قيمة رمز Octmo في "المصنف باللغة الروسية لأراضي البلديات (Octmo)." يمكن الحصول على معلومات حول رمز Octmo في السلطة الضريبية في موضع المحاسبة الضريبية. في مثالنا، N.M. تقدم ليفانوفا إعلانا في مكان إقامته، لكنها تعيش في منطقة سوكولنيكي في موسكو، رمز OKTMO هو 45315000.

يشير الخط 020 من هذا القسم إلى CBC من الضريبة على دخل الأفراد 182 1 01 02030 01 1000 110 (كيفية العثور على الضرائب CBC لمدة 3-NDFL)، على السطر 060 - مقدار الضريبة التي تخضع للعودة من الميزانية، 22 230 روبل.

قد تكون هناك حاجة لعينة من ملء 3-NDFL إذا كنت بحاجة إلى دفع ضريبة الدخل على مدار العام الماضي أو عودة NDFL. هذا يخدم إعلان في IFT. النظر في خوارزمية لإعلان إعلان 3- NDFL، وكذلك عينة من ملء النموذج.

قد تكون هناك حاجة إلى تجميع الإعلان الضريبي 3 - NDFL في 2 حالات:

كيفية ملء إعلان 3-NDFL للدخل المستلم؟ إذا تم إصدار إصدار التصريح الضريبي البالغ 3 - NDFL بالدخل، فيجب أن تكون مليئة بالأوراق المتعلقة بالدخل. مثال - الملحق الأول إعلان 3-NDFL للإيرادات المستلمة في الاتحاد الروسي. إذا كان لهذا الدخل فرصة لاستخدام الحق في خصمه، فأنت بحاجة إلى ملء الأوراق المقابلة لهذه الخصومات.

يجب إرفاق المستندات بالإعلان، مما يؤكد التعبئة الصحيحة للإعلان 3 - NDFL، وكذلك نسخ من المستندات التي تمنح الحق في الاستقطاعات.

يتم تجميع الإعلان بشكل منفصل لكل سنة تقويمية وليس في موعد لا يتجاوز 30 أبريل من العام المقبل (ما لم يكن هذا ليس يوم عطلة) مقدما إلى IFTS. إذا لسبب ما لأي سبب من السنوات الثلاث الماضية (من عام 2016 إلى 2018)، فلا يتم تمثيله، فمن الضروري ملء 3- NDFL للفترة المقابلة، باستخدام العينة الفعلية من ملء 3-NDFL و المقابلة سنة حسب هذا العام. إلى إعلان 3-NDF، وأمر تقريرا جاهزا للضريبة.

ما هي القواعد اللازمة لملء الإعلان الضريبي 3 - NDFL للحصول على السداد الضريبي؟ إذا قمت بملء إعلان ميلي، فمن الضروري الحصول على تعويضات ضريبية من الميزانية، يتم ملؤها أوراق الدخل التي يدفعها وكيل الضرائب (الوكلاء)، وكذلك أوراق حول الخصومات التي تعطي الحق في إرجاع الضرائب وبعد

إلى الإعلان، من الضروري إرفاق الوثائق التي تؤكد صحة البيانات المشار إليها في ذلك (الشهادات في شكل 2-NDFL) والخصومات، وكذلك نسخ المستندات التي تؤكد الحق لهم.

اقرأ المزيد عن المستندات المطلوبة لتلقي خصم، اقرأ في المواد:

يجب إجراء ملء الإعلان الضريبي 3-NDFL للعام المناسب على ترويسة، والتي كانت صالحة لهذا العام، ووفقا لقواعد ملء، يرافقه كل من الفراغات. وترد هذه القواعد، التي هي في جوهرها، وصفا لملء خطوة بخطوة للإعلان 3-NDFL، في كل من المستندات التي تمت الموافقة عليها النموذج للعام المقبل.

لمدة 3 سنوات الأخيرة الماضية، تختلف شكل إعلان 3-NDFL سنويا. وهكذا، في عام 2019 قد يحتاجون:

ابحث عن هذه النماذج ومعرفة كيفية ملء إعلان 3-NDFL لكل فترات مدرجة على موقعنا. هنا يمكنك أن ترى عينة من ملء الإعلان الضريبي البالغ 3-NDFL لكل عام:

شكل إعلان 3-NDFL لعام 2016، انظر.

إعلان فارغ 3-NDFL لعام 2017 يمكن تنزيلها.

شكل إعلان 3-NDFL لعام 2018 الذي قادناه أدناه.

إذا كان لدى دافع الضرائب حساب شخصي على موقع IFTs، فيمكن أن يكون ملء الإعلان فيه مباشرة، مع التركيز على عينة من ملء إعلان 3-NDF الموجود هنا.

أعد خبرائنا أيضا مواد حول كيفية ملء 3-NDFL لمدة 3 سنوات.

آخر شكل من أشكال الإعلان، الذي يجب الإبلاغ عنه لعام 2018، معتمد بأمر الخدمة الضريبية الاتحادية لروسيا من 03.10.2018 رقم MMB-7-11 / [البريد الإلكتروني المحمي]

يمكنك تنزيله على موقعنا.

كيفية ملء إعلان 3 الدخل الصحيح؟ بحاجة إلى الحفاظ على تسلسل الإجراءات التالية:

إذا كان الإعلان يملأ موقع الويب الخاص ب IFT، في الحساب الشخصي لدافعي الضرائب، سيتم تحديد الأوراق اللازمة لإعلان الوضع المقابل تلقائيا. بفضل نظام المطالبات المتوفرة في الحساب الشخصي، يمكنك القيام به دون البحث عن عينة من ملء 3-NDFL.

لتشكيل تقرير، يمكنك أيضا استخدام البرنامج لملء الإعلان 3 NDFL المتاح على موقع IFX.

مثال

حصلت Artenenko Ruslan Nikolaevich في عام 2018 على شقة ل 3500،000 روبل. لتسوية مع بائع Artemenko R.n. لقد صنعت رهن عقاري بمبلغ 1،001 387 روبل.، الجزء المتبقي من الأموال التي دفعها من المدخرات الشخصية. في نهاية العام، ArmeMenko R.N. جزءا لا يتجزأ من إعلان 3-NDFL على خصم العقارات. بادئ ذي بدء، قام بملء صفحة العنوان.

بيانات دخل Armenenko المسجلة في الملحق 1 من إعلان 3-NDFL.

بيانات دخل Armenenko المسجلة في الملحق 1 من إعلان 3-NDFL.

في عام 2018، Artemenko R.n. تلقى الدخل من:

المعلومات النهائية التي انتقلها إلى القسم 2 أشكال:

المعلومات النهائية التي انتقلها إلى القسم 2 أشكال:

|

خط |

فك التشفير |

المبلغ (فرك) |

دفع |

|

إجمالي الدخل |

168 093,34 |

90 008,07 + 78 085,27 |

|

|

مقدار الضريبة المحتجزة |

7 333 + 10 151 |

||

|

عودة مبلغ الضريبة |

يمكن تنزيل عينة ملء إعلان 3-NDF أسفل الرابط أدناه.

يمكن تقديم إعلان 3-NDFL لمدة 3 سنوات الماضية لسداد ضريبة الدخل من الميزانية. لكل عام، يجب عليك ملء النموذج الذي يعمل في الفترة الضريبية. لعام 2018، يتم تقديم الإعلان في النموذج المعتمد حسب ترتيب الخدمات الضريبية الاتحادية لروسيا من 03.10.2018 رقم MMB-7-11 / [البريد الإلكتروني المحمي]

في السنوات الأخيرة، تم إجراء تغييرات في شكل 3-NDFL عدة مرات، ولكن من المهم أن تعرف أنه عند ملء الإعلان ضروري استخدم النموذج الذي يعمل في هذا العام التقويم الذي تملأه الإعلان.

في هذه الصفحة، يمكنك تنزيل 3 إعلانات NDFL مجانا طوال العام الماضي. في كل ورقة في الملف، توجد صفحة إعلانية منفصلة. تحتاج إلى ملء الصفحات فقط ذات الصلة بموقفك.

يمكنك طباعة الشكل واملأها من يد أو استخدام برنامج الإنترنت لدينا لملء الإعلانات 3 NDFL. تم تصميم البرنامج على أساس الأسئلة البسيطة (لا يتطلب معرفة خاصة)، وتستغرق عملية التعبئة 15-20 دقيقة فقط.

اعتمد شكل الإعلان الضريبي لعام 2017 بأمر الخدمة الضريبية الاتحادية لروسيا في 25 أكتوبر 25، 2017 رقم MMB-7-4 / [البريد الإلكتروني المحمي] لا يختلف النموذج الجديد تقريبا عن الإعلان العام الماضي (تم إجراء عدة تغييرات صغيرة).

اعتمد شكل الإعلان الضريبي لعام 2016 بأمر الخدمة الضريبية الفيدرالية لروسيا في 10 أكتوبر، 2016 رقم MMB-7-11 / [البريد الإلكتروني المحمي] لا يختلف النموذج الجديد عمليا عن الإعلان العام الماضي (تم إجراء بعض التغييرات الطفيفة فقط).

اعتمد شكل إعلان لعام 2015 بأمر الخدمة الضريبية الفيدرالية لروسيا 25.11.2015 ن MMB-7-11 / [البريد الإلكتروني المحمي] لا يختلف النموذج الجديد عمليا عن الإعلان لعام 2014 (تم إجراء تغييرات صغيرة فقط على ذلك).

تم اعتماد شكل إعلان لعام 2014 من قبل الخدمة الضريبية الفيدرالية لروسيا رقم IMB-7-11 / [البريد الإلكتروني المحمي] مؤرخة 24 ديسمبر 2014 وستبدأ في التصرف منذ 14 فبراير 2015. تم إعادة صياغة الإعلان بجدية مقارنة بالشكل الأخير (ترتيب الأوراق والأقسام وأسمائها، كما تم تغييرها أيضا إلى هيكل عدد من الأقسام).

اعتمد شكل الإعلان لعام 2013 بأمر الخدمة الضريبية الاتحادية لروسيا مؤرخة 14 نوفمبر 2013 N MMB-7-3 / [البريد الإلكتروني المحمي] الفرق الوحيد في الإعلان لعام 2013 من النموذج الأخير هو استبدال رموز OKTATO على رموز OKTMO.

للإعلانات لعامي 2011 و 2012، يتم استخدام نموذج موحد، الذي اعتمده ترتيب الخدمات الضريبية الفيدرالية لروسيا في 10 نوفمبر 2011 N MMB-7-3 / [البريد الإلكتروني المحمي] "عند الموافقة على شكل الإقرار الضريبي في ضريبة الدخل (النموذج 3-NDFL)، فإن الإجراءات اللازمة لإنجازها وتنسيقها للإعلان الضريبي بشأن ضريبة الدخل على الأفراد (شكل 3-NDFL)". تهدف التغييرات الرئيسية في الإعلان إلى تبسيط عملية التعبئة لدافعي الضرائب.

اعتمد شكل إعلان 3-NDFL لعام 2010 بأمر الخدمة الضريبية الفيدرالية لروسيا مؤرخة 25 نوفمبر 2010 رقم MMB-7-3 / [البريد الإلكتروني المحمي] "عند الموافقة على شكل الإقرار الضريبي في ضريبة الدخل (النموذج 3-NDFL)، فإن الإجراءات اللازمة لإنجازها وتنسيقها للإعلان الضريبي بشأن ضريبة الدخل على الأفراد (شكل 3-NDFL)".