إن كتاب الدخل المحاسبا للملكية الفكرية في USN هو النظرة الإلزامية للإبلاغ عن رواد الأعمال الفردي ووفقا لها أن أنشطتها مراقبة. لديها شكل موحد معتمدة من وزارة المالية الاتحاد الروسي. تنظم قواعد استكمالها التشريع الروسي. في هذا الكتاب، يتم تسجيل عمليات الأنشطة التجارية، ثم يتم فرض رسوم من الضرائب على أساس بياناتها. لذلك، يحاول التفتيش الضريبي التحكم في الانتهاء الصحيح من دفتر المحاسبة.

اليوم نعتبر كيف ينطبق هذا الكتاب لمحاسبة PI UPN مع "الإيرادات" في عام 2017. سنقول أنه يستحق النظر عند ملء النماذج، لا تولي اهتماما خاصا. ستعرض المقالة عينات من ملء أشكال الكتاب. املأ كتاب نفسك، رهنا بتوصياتنا، إنه بسيط للغاية، اليوم سنخبرك كيف تفعل ذلك.

بشكل منفصل في مقالنا، فكر في ابتكارات عام 2017. سنخبرك بالتفصيل، والتي تغيرت بالفعل في عام 2017 وما يخططان للتغيير في المستقبل القريب جدا.

كدير - كتاب محاسبة أنشطة تنظيم المشاريع، التي هي إلزامية بالملكية الفكرية، تعمل على USN.

النظر في سلوك كتاب محاسبة PI، والعمل على إضفاء الضرائب على الدخل بنسبة 6٪ من معدل الضريبة.

كل IP، باستخدام فرض الضرائب USN، يجب أن يجري كدير بشكل مستقل.

كدير - هذا هو نوع الإبلاغ عن الملكية الفكرية ويجب أن يتم شغلها بانتظام. تجدر الإشارة إلى أن المفتش الضريبي له الحق في المطالبة بالطلب ورجل أعمال ملزم بتوفير كدير له في الطلب الأول. في حالة عدم الحكم، أكمل التقرير بشكل صحيح، من الممكن فرض غرامة، وكذلك أي تقارير أخرى في الوقت المناسب.

إذا كان ذلك، في أول طلب مفتش الضرائب، لم يتمكن رائد الأعمال غير قادر على تقديم كودير، ويمكن تسجيل غرامة قدرها 200 روبل (انظر الفن 126 NK). إذا كانت دفاتر مسك الدفاتر ليست عند إجراء فحص ميداني، فيمكن أن يكون غرامة بالفعل 10،000 روبل (انظر الفن. 120 NK). إذا لم يتمكن الملكية الفكرية من توفير الكتب لأكثر من عام واحد، فإن غرامة 30 ألف روبل جيد بالفعل. إذا كانت السلطات الضريبية يمكن أن تثبت أن عدم وجود حساب نشاط تنظيم المشاريع أدى إلى ميل الضرائب، فإن الملكية الفكرية تواجه غرامة قدرها 40 ألف روبل على الأقل.

ومع ذلك، تجدر الإشارة إلى أنه ينبغي كتابة متطلبات تقديم كدير كتابيا من قبل موظف في IFNS ويمكن توجيه الاتهام بمراجعة ضريبة الخروج أو في بعض الحالات.

يشير Cudir إلى السجلات الضريبية التي هي أسباب التقييم الضريبي، وبالتالي فإن غيابها يعادل انتهاك قواعد المحاسبة والمصروفات.

الآن ليس مطلوبا، كما كان من قبل، اجتياز كودير لشيك منتظم في IFT.

شكله لجميع SP هو نفسه، ولكن لأوضك الضرائب المختلفة، طرق صيانةها تختلف إلى حد ما.

يمكن أن يسترشد Cudir عن طريق الورق القديم، مما يجعل سجلات اليدين، يمكنك إجراء إصدار إلكتروني على الكمبيوتر وطباعته إذا لزم الأمر. الآن هناك أيضا خدمات عبر الإنترنت لكودير.

يمكنك اختيار أي من خيارات المحاسبة، والشيء الرئيسي هو أن تتصرف بشكل صحيح وأن تكون قادرا على الطباعة في الوقت المناسب، ومرقمة، وخياطة وتوقعت السلطات الضريبية.

لدى كودير نموذجا سنويا للإبلاغ، أي يتم بدء كتاب جديد لكل سنة جديدة. في الوقت نفسه، تتم طباعة كتاب الفترة المشمولة بالتقرير السابقة، والترقيم، مخيط، ضمانة ختم IP (إن وجد) وتوقيعه. يخضع هذا الكتاب للتخزين والإلزامي والضرائب التي يحق لها التحقق على مدى السنوات الثلاث الماضية.

إذا لم تقود IP العام الماضي أنشطة تجارية، فينبغي طباعتها ومخيط كتاب "صفر". إذا كانت هناك أقسام فارغة من الكتاب، فهي مرقمة أيضا وتغذيتها.

كودير هو شكل سنوي للإبلاغ عن الملكية الفكرية. يستحق التذكر وفهم أن نفس المتطلبات التي تنطبق عليها أي تقرير آخر على ذلك. وهي موحدة وعمرها الصرف لمدة 4 سنوات.

إذا كان لدى IP ثورات سنوية صغيرة، فيمكن إجراء كتاب المحاسبة على الورق، مما يجعل الكتابة من اليد.

إذا كانت المنعطفات كبيرة، فمن الأفضل الحفاظ على السجلات بمساعدة الخدمات المتخصصة. ربما وقاد فقط على الكمبيوتر في Excel.

في كتاب المحاسبة، يتم تسجيل كل عملية في ترتيب زمني من قبل خط منفصل، ويجب أن يكون لها تأكيد مستندوظ. كوثائق تبرئة عادة الدافع: النفقات العامة أوامر الدفع والشيكات والعقود وما إلى ذلك.

القواعد العامة الرئيسية للحفاظ على كودير عن الملكية الفكرية بشأن UPN في "الدخل":

يحتوي الشكل الموحد من Cudir على:

أوضحنا القواعد الأساسية لإجراء CUDIR ومتطلبات ذلك. بعد ذلك، سنقوم بتحليل جميع أقسام كتب مسك الدفاتر بمزيد من التفصيل وقواعد ملءها.

يبدأ ملء كتاب مسك الدفاتر بصفحة العنوان:

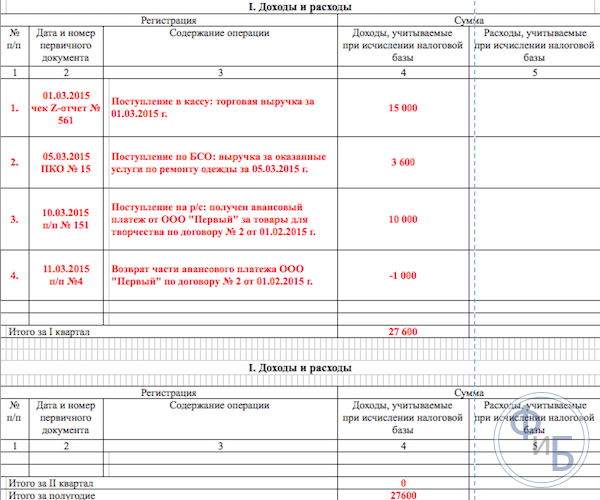

في القسم 1 كتب مسك الدفاتر، فإن IPS من حيث سجلات الضرائب على الدخل سجل دخلها. تم تصميم النموذج لملء الفصلية، في 4 طاولات 4. يتم تسجيل كل عملية على خط منفصل، يمكنك إضافة عدد الصفوف، إذا لزم الأمر. الجداول لديها خمسة أعمدة رأسية تحتاج إلى ملء كما يلي:

وهكذا، يتم ملء القسم 1 باستمرار خلال العام.

نلاحظ فقط أنه على سبيل المثال، يتم تلخيص الإيرادات النقدية يوميا وينعكس من خلال إدخال واحد، وأساس العملية هو تقرير Z. وبالتالي، نقدم تاريخ وعدد هذا التقرير النقدي في الجدول. وبالمثل، يمكنك التصرف مع دخل آخر مماثل. عند دفع تدفق الدفع إلى الحساب الجاري، يمكنك التركيز على البيان المصرفي اليوم.

لاحظ أنه في بعض الأحيان هناك حالات عندما تحتاج إلى استرداد الأموال، يتم تسجيل الكتاب في عمود الدخل، كالعادة، ولكن مع ناقص.

بعد الانتهاء من كل ربع، يلخص القسم النتائج الإجمالية الرقمية في الصفوف المعنية من الجداول. في خطوط مخصصة خصيصا، تنعكس مجموع النتائج المتفشية لمدة ستة أشهر وتسعة أشهر، يتم احتساب النتيجة السنوية.

في عمود تكلفة التسجيل لهذا النظام الضريبي، فهو نادر للغاية، على سبيل المثال، إذا تلقت النفقات أموالا لبرنامج دعم SMSP من Gosussidy. يجب أن تنعكس هذه المبالغ في كلا الأعمدة الإيرادات والنفقات، بحيث لا يتم سكبها على القاعدة الخاضعة للضريبة.

لاحظ أن هناك دخل آخر غير خاضع للضريبة، ولا يلزم تسجيلها في كودير. في كثير من الأحيان يتلقى IP إيرادات من المبيعات والدخل "خارج التنفيذ"، يجب تقسيم هذه المفاهيم.

لا يتم شغل هذا القسم، IP على USN فقط من أجل الدخل. ومن المقصود للملكية الفكرية، والتي تؤدي أيضا إلى محاسبة التكلفة. لذلك، في كتاب الطباعة للمحاسبة للفترة المشمولة بالتقرير، سيتم إعجاب هذا القسم بعدم شغله.

في القسم 4، يتم تسجيل مبالغ المساهمات، وتوفير المبالغ المدفوعة ربع سنوية وفي الخطوط المقابلة البيانات عن طريق زيادة النتائج لمدة ستة أشهر وتسعة أشهر، يتم احتساب النتيجة السنوية. في أعمدة الجدول، يتم وصف كل من أقساط التأمين التي يجب تحديدها. يشار إلى المساهمات من قبل العمال إذا تم تعيينهم بواسطة IP خلال هذه الفترة. بعد ذلك، يجب مراعاة المدفوعات المقدمة للضرائب عند حساب القاعدة الخاضعة للضريبة داخل الحدود الثابتة.

إذا قام عنوان IP بتعيين عمال، فعندئذ في القسم الذي تحتاجه لتحديد المدفوعات التالية:

في عام 2016، ظهرت الابتكارات التالية للملكية الفكرية في نظام الضرائب مع "الدخل":

الآن دعونا نخبر عن هذا بمزيد من التفصيل.

تجدر الإشارة هنا إلى أنه من عام 2017 يدخل عمل الفن. 430 من قانون الضرائب لمساهمات التأمين الثابتة. وهذا هو، على المستوى التشريعي كان هناك مزيج من حجم أقساط التأمين على الرعاية الدنيا والمساهمات بنسبة 1٪ من الدخل أكثر من 300 ألف روبل. تتعلق هذه القواعد الجديدة ب SP، والعمل دون جذب العمال، وهي على UKN مع "الدخل" ودفع أقساط التأمين الخاصة بهم فقط.

هذا يعني أن هذه الوظيفة الحالية الآن في كتاب المحاسبة ستسجل جميع مساهماتها للتأمين الإلزامي: سواء من الحد الأدنى للأجور و 1٪ من الدخول أكثر من 300 ألف روبل في حجم ثابت. غالبا ما رفض المفتشون الضريبي خفض كمية 6 ضريبة ضريبة بسبب "1٪ من المساهمات". وفقا لذلك، غالبا ما نشأت الأسئلة عند ملء كودير.

يهدف القاعدة الناشئة للتشريعات بشأن المنظمات الأجنبية التي تسيطر عليها، إلى الواضح على المستوى التشريعي لتمييز أنظمة الضرائب الخاصة ب PI في دفع ضريبة واحدة على النظام المبسط وتطبيق معدلات ضريبة الدخل. وهكذا، الآن في قانون الضرائب (انظر الفن. 248)، من الواضح أنه من الواضح أن الدخل من الشركات الأجنبية IP لا يقع تحت تشغيل USN. من هذا الدخل يجب أن تدفع مقابل ضريبة الدخل.

في نهاية عام 2016، تم الانتهاء من شكل كوكدير - تضمنت القسم الخامس الجديد. ومع ذلك، سيبدأ تطبيق الشكل الجديد للكتاب فقط منذ عام 2018، وفي بداية عام 2017، ستستمر في دفاتر المحاسبة للعينة السابقة.

يتعلق القسم الجديد من الكتاب بمحاسبة جمع التجارة، مما يقلل من كمية الضريبة الموحدة المدفوعة. لاحظ أن مجموعة التداول لا تزال صالحة فقط في موسكو. املأ قسم جديد ستكون مشابها للأقسام الأخرى من الكتاب، أي في ترتيب زمني، يشير إلى تفاصيل الوثائق - أسباب العمليات الاقتصادية.

كتاب المحاسبة هو الشكل الرئيسي للإبلاغ عن PI، فإنه يعكس العمليات لتنفيذ أنشطتها التجارية. يتم توحيد شكل الكتاب، قواعد ملء له مكتوبة قانونا. عند إجراء ذلك، من الضروري الالتزام بجميع الأحكام القانونية الحالية.

يشرف المفتشية الضريبية على دفع الضرائب على الأنشطة التجارية لرواد الأعمال، من خلال السيطرة، للحفاظ على المحاسبة للعمليات التجارية. بالنسبة لعدم الامتثال لقواعد تجري حكما، فإن فرض الغرامات على رواد الأعمال يتم توفيره قانونا.

الموصوفة بالتفصيل ملء سجلات الكتاب المحاسبي، وعينات الحالية من النماذج القياسية الأمثلة على ملءها.

بشكل منفصل، في المقال، أثرنا أيضا على أحدث الابتكارات التشريعية المتعلقة بسلوك كودير في عام 2017. تحدث عن الشكل الجديد المعد كتاب المحاسبة.

عند مراعاة، من الأفضل اتباع البيانات فوق التوصيات، ثم ستكون هناك أسئلة أقل من التفتيش الضريبي والتنفيذ الورقي للوثائق. املأ كتاب الزوجين بسيطة للغاية، لا يزال بإمكانك استخدام الخدمات المحاسبية المتخصصة عبر الإنترنت.

لن تتغير الكتب والمصروفات المصروفات الفارغة في عام 2019. أذكر، وهي مصممة لملء رواد الأعمال والمنظمات التي تطبق نظام الضرائب المبسطة. من المقالة، ستتعرف على قواعد ملء Kudir for IP على USN في عام 2019 وسيتمكن من تنزيل النموذج الحالي لهذه المستند بالتنسيق في نهاية المنشور.

من أجل ملء المستند، لم يسبب صعوبات، قمنا بتجميع عينة من ملء كتاب الحجز من الدخل والنفقات في USN، والتي ستكون متاحة أيضا للتعريف.

تمت الموافقة على شكل كدير (كتاب المحاسبة من أجل الدخل والنفقات) من قبل أمر وزارة المالية للاتحاد الروسي رقم 135N المؤرخ 22 أكتوبر 2012.

في عام 2019، يجب أن يحتفظ كتاب أي شخص يعمل على USN:

تعكس الوثيقة جميع العمليات الاقتصادية التي أجريت في التقارير (الفترة الضريبية).

للحفاظ على كتاب الإيرادات والنفقات في عام 2019 في عام 2019، بطريقتين (على أساس الفقرة 1.4 من الإجراء، الذي أقره ترتيب وزارة المالية الروسية رقم 135N من 10/22/2012):

1. في شكل إلكتروني

في نهاية الفترة الضريبية، يجب على CUDIR:

2. على الورق

عند الانتهاء من الفترة الضريبية، فمن الضروري:

فترات التقارير مع USN تعترف:

بعد كل فترات إعداد التقارير، لا يلزم طباعة كتاب الدخل والمحاسبة التكلفة في النموذج الإلكتروني (على أساس الفقرات 1.4-1.5 من الإجراء، والذي تمت الموافقة عليه بترتيب وزارة المالية الروسية رقم . 135N من 10/22/2012). كما ذكر أعلاه، يتم طباعة كدير بعد نهاية الفترة الضريبية، أي تقويم سنوي.

يتكون الفراغ الحالي لكتاب الإيرادات وتكلفة 2019 من الأجزاء والأقسام التالية:

1. عنوان ورقة.

2. القسم 1. "الإيرادات والمصروفات".

3. القسم 2. "حساب تكاليف الاستحواذ (البناء والتصنيع) للأصول الثابتة والاستحواذ (إنشاء دافع الضرائب أنفسهم) من الأصول غير الملموسة التي تم أخذها في الاعتبار عند حساب القاعدة الضريبية لفترة التقارير (الضرائب)."

4. القسم 3. "حساب مبلغ الخسارة الذي يقلل من القاعدة الضريبية للضريبة المدفوعة فيما يتعلق باستخدام نظام الضرائب المبسط للفترة الضريبة".

5. القسم 4. "النفقات المنصوص عليها في الفقرة 3.1 من المادة 346.21 من قانون الضرائب للاتحاد الروسي، مما يقلل من المبلغ الضريبي المدفوع فيما يتعلق باستخدام نظام الضرائب المبسط (المدفوعات المقدمة للضريبة) لفترة التقارير (الضريبة). "

6. القسم 5. "مقدار التداول الذي يقلل من مقدار الضريبة المدفوعة فيما يتعلق باستخدام نظام الضرائب المبسط (المدفوعات المقدمة للضريبة)، حسب مرفق الضرائب من نوع أنشطة الأعمال، فيما يتعلق به رسوم تجارية أنشئ لمدة 20 درجة مئوية للتقارير (الضريبة). "

قرار وزارة المالية رقم 227N مؤرخ في 7 ديسمبر 2016 تم تغيير شكل الوثيقة. النظر في كل تغيير في نموذج المستند بمزيد من التفاصيل.

نقترح عليك أن تنظر إلى الصفحة السابعة الأخيرة من Cudir.

يتم تقديم القسم 5 الجديد من كودير لتقليل الضريبة على ضريبة USN على كمية مجموعة التجارة المدفوعة لدافعي الضرائب، سواء مع كائن "الدخل" و "تكاليف الدخل ناقص تكاليف". في وقت سابق من الوثيقة لم تعكس الرسوم التجارية. أذكر أن رسوم التداول اليوم صالحة فقط في العاصمة.

وفقا لقواعد التعبئة المحدثة من CUDIR 2019، فإن الحفاظ على وثيقة الملكية الفكرية مبسطة بشكل كبير، والتي لا تستخدم الموظفين في أنشطتها وخصم أقساط التأمين إلى الأموال الخارجة عن الميزانية "لأنفسهم".

بدءا من 01/01/2017، المادة 430 من قانون الضرائب للاتحاد الروسي ("أقساط التأمين في مبلغ ثابت")، تنظم الإجراءات الخاصة بمدفوعات استحقاقات رائد أعمال فردي "لنفسها".

وهكذا، من 01.01. 2018 رجال الأعمال في "المبسطة" يتلقون الحق في الإشارة إلى كتاب محاسبة الدخل والنفقات جميع المساهمات للتأمين:

منذ عام 2018، يجب أن تنعكس إيرادات رائد أعمال فقط (القسم الأول، GRAF 4) في كتاب الدخل والنفقات.

أوضحت وزارة المالية أنه في كودير 2019، لا حاجة لتعكس الإيرادات من الشركات الأجنبية التي تسيطر عليها رجل أعمال باستخدام "مبسط". الآن يتم تسجيل هذه القاعدة رسميا. أذكر أن الشركات الأجنبية يجب أن تدفع ضريبة الدخل.

إذا كانت المنظمة أو IP، فإن العمل على نظام الضرائب المبسطة في عام 2018، لا ترغب في استخدام الطباعة والطوابع في أنشطتها، ثم قد لا يؤكدون كتاب الدخل والنفقات. مثل هذا الروادين المناسبين في "Simplist" تلقى وفقا للرقم 82-FZ من 06.04 لعام 2015.

قبل ذلك، كان من الضروري طباعة جميع كوغار في شكل إلكتروني ووضع التواقيع والطوابع عليها في نهاية العام. بدءا من عام 2018، تم إلغاء هذا الواجب.

مثال على ملء Cudir for IP بدون عمال في عام 2019، يعمل على USN مع "إيرادات" الكائن.

دخل IP بدون عمال في عام 2019، الذي يخضع للضريبة على الضريبة على USN:

كل ربع، قام رجل الأعمال بأقساط التأمين على المعاشات التقاعدية والتأمين الطبي الإلزامي "لنفسه" بمبلغ 9،059.50 روبل.

في عام فقط، كان مدرجا - 36،238 روبل.

مبلغ جمع التجارة إلى الربع هو 10000 روبل.

في نهاية العام، تم إدراجه \u003d 0 روبل، لأن حجم المساهمات المدفوعة في المبلغ مع رسوم التداول هو أكثر من ضريبة الضرائب المحسوبة (570،000 × 6٪ \u003d 34 200).

القراء الأعزاء! مواد الموقع مخصصة للموقع لطرق النمذجة لحل القضايا الضريبية والقانونية، ولكن كل حالة فريدة من نوعها.

إذا كنت تريد معرفة كيفية حل سؤالك - الاتصال. انها سريعة ومجانية! يمكنك أيضا الرجوع عبر الهاتف: MSK - 74999385226. SPB - 78124673429. المناطق - 78003502369 257.

يقول المتخصصون لدينا عن جميع الفروق الدقيقة المرتبطة بإجراء سلوك كودير (كتاب محاسبة الكتاب والمصروفات)، والذي مخصص ل SP على "مبسط" - 6. في نفس المقالة، يتم نشر عينة من ملءها.

01.08.2016الأسئلة الرئيسية في IP على USN 6٪ عن طريق الصيانة:

1. هل أحتاج إلى كتاب للتأكد من الضرائب؟

في الخدمة الضريبية، لم يكن كودير منذ عام 2013. ولكن هذا لا يعني أنه قد لا يتم الملكية الفكرية على الإطلاق. يجب أن تكون هذا النوع من وثائق الإبلاغ متاحا ومواطنا بانتظام، وإلا فإن الملكية الفكرية ينتظر العقوبات.

يجب إصدار هذه الوثيقة في الطلب الأول لموظفي التفتيش الضريبي. يتم تقديم هذا الشرط في الكتابة فقط في بعض الحالات، على سبيل المثال، التفتيش في الموقع. ولكن مع وثائق الإعلان حول "المبسط"، فإن كدير للتحقق من موظفي الخدمات الضريبية لا يستسلم، وهذا يعني أنه ليس من الضروري.

2. كيف تتصرف كدور؟

وافقت وزارة المالية على دولتنا على شكل معين من حجز الدخل والمصروفات، محسوبة خصيصا لأصحاب المشاريع الفردية في "المبسطة" بمعدل مئوية قدرها 6٪ - أمر رقم 135N (10/22/12). ولكن يمكن استخدام هذا الشكل من كودير من قبل جميع IPS، والتي تستخدمها USN، بغض النظر عن موضوع الضرائب الضريبي. لكن قواعد الحفاظ على هذا النوع من الوثائق مختلفة إلى حد ما.

على الورق:

في النسخة الإلكترونية:

3. هل هناك أي ميزات ملء 1 قسم من كدور في عام 2016؟

SP، باستخدام "مبسط" مع نسبة نسبة مئوية 6٪، غالبا ما تواجه صعوبات في ملء 1 قسم من Cudir. يحتاج هذا القسم إلى جعل إيرادات نوعين:

يجب إجراء هذه المؤشرات الرقمية في عدد العدد 4. وتلك الإدخال التي تنتمي إلى غير الخاضع للضريبة لا تخضع لها عموما للتثبيت.

في عدد العدد 2، تساهم بيانات المستند نفسه، على أساس IP تلقى ربحا - رقم وتاريخ ملء (على سبيل المثال، إيصال نقدي). في الحالة عندما يتم سرد النقد على الفور إلى الحساب الجاري، يتم إجراء مقتطفات بنكية في هذا العمود. أيضا، يمكن استخدام الفواتير، أعمال مختلفة (على سبيل المثال، قبول الممتلكات) أيضا لتسجيل الدخل.

تم تصميم عدد العدد 3 لتسجيل محتوى العملية.

عند إجراء المعلومات المطلوبة، يجب أن يؤخذ في الاعتبار أنه يتم إجراء جميع السجلات بدقة في ترتيب زمني، في وقت الاستلام الفعلي (يرجع ذلك إلى حقيقة أن الطريقة النقدية تستخدم تحت "مبسط").

4. كيفية ملء القسم # 1 كودير في عام 2016 (مع العينات والتعليقات)؟

أيضا، ينبغي إيلاء اهتمام خاص للموقف عندما وصل النقد بالفعل إلى حساب PI، فأنت بحاجة إلى العودة. في هذا التجسيد، يوصف المؤشر الرقمي مع علامة "ناقص" في القسم رقم 1 - عدد الرقم 4.

يجب أن يقدم هذا القسم شهادة IP، والتي تستخدمها "المبسطة" مع موضوع الضرائب "إيرادات ناقص النفقات" - ترتيب ملء كودير، الفقرة 2.6. بالنسبة للملكية الفكرية مع كائن "مبسط" و "الدخل"، مؤشر الدخل الرقمي، أي، مبلغ إجمالي ما في السطر 010 من الجزء المرجعي.

5. هل هناك أي فرق من الفروق الدقيقة عند ملء القسم №4 كدير (للملكية الفكرية مع USN بمعدل نسبة مئوية 6٪)؟

تم تصميم القسم 4 Kudir لإصلاح أقساط التأمين. لهذا، هناك رسوم بيانية مختلفة:

في معظم الأحيان، يتم طرد أقساط التأمين الإلزامية في نهاية العام. في هذا النماذج، يساهم المبلغ الرقمي للمبلغ في هذا الجزء من الجدول، والذي يتوافق مع الربع الرابع. في هذه الحالة، يمكن إجراء التخفيض الضريبي إلا بعد الانتهاء من الفترة المشمولة بالتقرير.

في حالة إجراء نقل المساهمات الفصلية، يتم إصلاحها وفقا لذلك. يفكر الخبراء في مثل هذه المذكرة عن الملكية الفكرية أكثر ربحية، لأنه ليس فقط الضرائب على السنة، ولكن أيضا المدفوعات للتقدم يمكن أن تنخفض.

6. هل هناك عينة من ملء القسم رقم 4 كودر بوجود العمال ودون ذلك؟

نحن نقدم لتعريف عينة من ملء القسم رقم 4 كوودير عن الملكية الفكرية، والتي تعمل على "مبسطة" بمعدل نسبة مئوية 6٪، دون موظفين مستأجرين.

يحسب الملكية الفكرية في USN ضريبة خاصة، بناء على حجم الدخل أو نتيجة طرح التكاليف من الدخل، اعتمادا على الكائن المختار من الضرائب. لحساب المؤشرات المستخدمة عند حساب قاعدة خاضعة للضريبة، يتم تطبيق سجل الضرائب - كتاب المحاسبة من الدخل والنفقات.

هذا السجل ضروري للتحديد الصحيح للقاعدة الضريبية وضريبة خاصة، وبالتالي يتم تضمين هذه المؤشرات التي يتم أخذها في الاعتبار في عملية التسوية فقط. لا حاجة للمساهمة في الكتاب الذي العمليات والدخل أو النفقات التي لا تشارك في حساب القاعدة.

مطلوب تسجيل الحساب هذا لجميع تطبيقات IP وضع مبسط. يمكن اكتشاف عدم وجود كتاب في حالة التحقق من قبل السلطات الضريبية لرجل أعمال. يمكن للضريبة أن تطلب الأمر من خلال السنوات الحالية وعلى مدى السنوات الماضية، والملكية الفكرية ملزمة بتوفير ذلك.

الفعلي لعام 2016. يتم إرفاق كتاب فارغ للملكية الفكرية بترتيب وزارة المالية رقم 135N المؤرخ 22 أكتوبر 2012.

في حالة الفشل، تأتي المسؤولية في شكل غرامة نقدية قدرها 200 روبل. لكل كتاب مفقود.

بالإضافة إلى ذلك، فإنه مسؤول عن الانتهاك الجسيم للقواعد المحاسبية الضريبية التي أنشأتها 120 من قانون الضرائب للاتحاد الروسي. إذا تم اكتشاف الانتهاك في فترة ضريبة واحدة، فستكون الغرامة 10000 روبل، إذا لوحظت الانتهاكات في أكثر من فترة واحدة، فستكون غرامة 30000 روبل. إذا تم تقدير قاعدة الضريبة، فإن العقوبة هي 20٪ من حجم الضريبة غير المدفوعة، ولكن لا تقل عن 40،000 روبل.

يتضمن الأمر رقم 153N في المرفق ترتيب ملء هذا السجل، الذي يحدد المبادئ الأساسية لتسجيل وصيانة الكتاب المحاسبي.

عند ملء IP، يجب أن تمتثل القواعد التالية:

تخزين الكتاب مطلوب لمدة 4 سنوات، أي، في عام 2016، يجب على الملكية الفكرية تقديم سجلات للفترة 2012-1015.

ملء IP مع إيرادات الكائنات:

IP مع ملء نفقات دخل الكائنات:

تمتلئ البيانات التالية في صفحة العنوان:

يظهر القسم معلومات حول العمليات المنجزة على مدار العام، مما أدى إلى تكوين الدخل أو الاستهلاك. يتم إدخال البيانات المتعلقة بكل عملية بالتتابع وفقا لتاريخ الاعتراف بمؤشر نفقات الأرباح.

لكل ربع، يهدف جدول منفصل، وفقا لنتائج النتائج المتوسطة للإيرادات والمصروفات المتوسطة. يتم تلخيص النتائج لكل فترة إعداد التقارير - 6 و 9 و 12 شهرا.

إيرادات IP في ضريبة الدخل إيرادات، فضلا عن النفقات على حساب الأموال المقدمة إلى رائد أعمال الدولة كدعم مالي.

IP في إيرادات USN المستهلكة للإيرادات والمصروفات المدرجة في حساب الضريبة. قائمة التكاليف المحسوبة المنصوص عليها في المادة 346.16.

يتم تقديم معلومات حول العمليات المتعلقة فقط للفوز بالأنشطة. إذا كان الملكية الفكرية متوازية للعمل على UNVD، فلا يتم تضمين المؤشرات المستهلكة للإيرادات في هذا العمل في الكتاب.

| مجال القسم | شرح ملء |

| GR.1 | عدد الاستحواذ. ترقيم خلال الربعين، أي ترقيم الربع الثاني مستمر ترقيم الأول، إلخ. |

| g.2 | التاريخ ورقم المستند، على أساس تسجيل العملية في الكتاب. كقاعدة عامة، فيما يتعلق ب SP على USN والدفع وتوثيق الاستلام والنفقات المقدرة، تشير إلى حقيقة تلقي الدخل أو الاستهلاك (تاريخ تحقيق العملية غير مهم، تاريخ الاعتراف بالدخل أو النفقات) هام) - PKO، RKO، أوامر الدفع، البيانات المصرفية، الشيكات. ليس من الضروري الإشارة إلى اسم المستند، ولكن لا يزال أكثر ملاءمة للملكية الفكرية لعرض ليس فقط رقم وتاريخ النموذج، ولكن أيضا اسمه. سيكون هذا التعبئة أكثر وضوحا لكل من رائد أعمال السلطات الضريبية. |

| gr.3. | شرح موجز للتشغيل - تم استلام الدفع، يتم إيقاف التكاليف، يتم دفع البضاعة. |

| gr.4. | يظهر PI إيرادات من الإدراك والعمليات غير الهندسية في يوم إيصالها (أي اعتماد على حساب، وقضية إيصالات النقد والخاصات). إذا كان هناك استرداد الأموال، فسيتم تسجيل عملية الإرجاع في خط منفصل في تاريخ الإرجاع، ويتم إجراء المبلغ مع علامة "-". |

| g.5 | يظهر IP على USN "الإيرادات والنفقات" تكاليف تكبدتها المدرجة في قائمة المادة 346.16. العملية مسجلة في يوم دفع الاستهلاك، ونقل الأموال باستثناء بعض الحالات (تكلفة المواد الشرائية، والسلع للتنفيذ، ونظام التشغيل، ودفع الرواتب، ودفع الضرائب، والخدمات إلى شركات طرف ثالث) قواعد المطالبات 1 إلى 5 تأسست. P.2 St.346.17. |

| المجموع للربع | لكل ربع، يتم النظر في القيمة الإجمالية ل GR. 4 و 5. |

| المجموع للفترة | يعتبر مبلغ إجمالي من ج. 4 و 5 في النصف، 9 و 12 شهرا. |

تمتلئ الشهادة مع تلك الملكية الفكرية فقط، التي تخضع لدخل النفقات على نتائج السنة التقويمية على أساس المؤشرات المحددة في الخط النهائي للقسم. أولا - يتم إدخال الدخل والنفقات السنوية على التوالي في الحقول 010 و 020.

IP مع الكائن الضريبي المحدد ملزم بالدفع مقابل ضريبة السنة المحسوبة من نتيجة الطرح من التكاليف من الدخل. إذا تحولت إلى أن تكون أقل من 1٪ من حجم الإيرادات لهذا العام، يتم دفع الحد الأدنى من الضريبة. يؤخذ الفرق بين الضريبة الفعلية والحد الأدنى المدفوع في الاعتبار في السنوات التالية بالتكاليف. يظهر هذا الاختلاف لفترة الضريبة السابقة في الخط 030 من هذه الشهادة لسنة إعداد التقارير. يتم تحديده على أساس إعلان LSN في العام الماضي.

يظهر قاعدة البيانات الخاصة بنتائج العام في حقل 040، إذا تم الحصول على الخسائر، فسيتم إدخالها في الحقل 041.

يوضح القسم التكاليف فيما يتعلق بإعلام NMA و OS، وإعادة المعدات الخاصة بهم، وتحديثها، وإنجازها، وإعادة المعدات. يتم الاعتراف بهذه النفقات بطريقة خاصة، وبالتالي تخضع للتخصيص في قسم منفصل.

شغلها القسم المقسمة بفترات. وهذا هو، في كل ربع جديد، تحتاج إلى مراعاة التكاليف مع مراعاة مؤشرات الفترات السابقة.

لكل أصل، يتم ملء خط منفصل، وتظهر البيانات عن طريق الكائنات المستخدمة في الأنشطة المبسطة. أيضا خطوط فردية أفضل لإصلاح تكلفة إدخال الأصل وعلى تحديثها وإعادة الإعمار. على الرغم من أن ترتيب إكمال الكتاب لا يتطلب هذا، إلا أن طريقة الانعكاس هذه ستكون أكثر وضوحا للملكية الفكرية نفسها.

في الجدول 16 الرسم البياني. اعتمادا على لحظة إصلاح معدل التدفق المرتبط بأصول البصل، لا تملأ بعض الرسوم البيانية:

وفقا لنتائج كل فترة، يتم ملء الخط النهائي بمؤشرات موجزة في الرسوم البيانية 6، 8، 12-15.

إن الخسارة التي حصل عليها الملكية الفكرية في السنوات العشر الأخيرة من العمل على USN يمكن أن تقلل من القاعدة الخاضعة للضريبة وفقا للقواعد المسجلة في الفقرة 7 من المادة 346.18. يحتاج IP إلى حساب كمية إجمالية من الخسارة على مدار السنوات العشر الماضية وتحديد النسبة التي يمكن مراعاتها في تكاليف السنة المشمولة بالتقرير. يجب نقل ما تبقى من الخسارة للعام المقبل. يتم أخذ بيانات الملء من المرجع إلى القسم. أنا.

لا يمكن لهذا القسم فقط ملء أولئك إيساد IIS التي تضررت نتيجة الطرح للدخل والنفقات.

ملء مجالات القسم الثالث:

برامج IP مع "إيرادات" الكائن في هذا القسم من المبلغ المقدم من الضريبة المحسوبة في USN:

يتم تقديم البيانات لكل ربع منفصل، في نهاية ما يتم تلخيص النتائج. كما يتم النظر في إجمالي القيم في نهاية النصف الأول من العام، 9 و 12 شهرا.

كتاب الدخل ومصروفات الملكية الفكرية هو شكل مطلوب لملء، إذا نظر رجل الأعمال الفردي إلى استخدام مبسط. تهدف هذه الوثيقة إلى الحفاظ على محاسبة جميع رجال الأعمال الملتزمين والربح المستلمة لهذا العام. يجب إجراء علامات في المجلة وفقا لتسلسل التواريخ. إلى جميع المبالغ المنفذة في كدير، يجب أن تكون في وجود تأكيد وثائقي في شكل وثيقة أساسية مخزنة في المحاسبة.

على أساس السجلات المدرجة في الكتاب، في نهاية كل ربع، سيتم حساب مقدار الدفع المسبق على USN، وفي نهاية العام سيتم احتساب مقدار الضريبة. لذلك، يجب أن تعكس المعلومات الواردة في النموذج معلومات موثوقة تماما حول المعاملات الملتزمة، بحيث تعتبر القاعدة الضريبية صحيحة.

يجوز إصدار الكتاب والمصروفات وإيرادات الملكية الفكرية على الورق، وفي الشكل الإلكتروني:

لا يوجد واجب التسليم السنوي للكتب المكتملة في الضريبة. ومع ذلك، فإن ملء النموذج إلزامي، لأن هذه الوثيقة قد يتم إبادةها من قبل السلطة الضريبية في القانون.

في العام الجديد، يبدأ كتاب جديد من الدخل والنفقات للملكية الفكرية، وسيتم تقديم عينة التعبئة أدناه.

القسم 1 "الإيرادات والنفقات"

هذا هو، في الواقع، القسم الرئيسي الذي يتم تنفيذ العمليات في الواقع. يجب أن يكون لكل إدخال رقم تسلسل، وهو مبلغ محدد بوضوح وتأكيد المستند الأساسي. تخزين الاستقبال للتسجيلات في كودير ذات صلة بشكل خاص بالملكية الفكرية على USN في خيار "الإيرادات دون نفقات". في هذه الحالة، يتم تقليل قاعدة USN بمقدار الأموال التي تنفق، لذلك يمكن أن ينخفض \u200b\u200bكل هدف من التكاليف بمثابة اهتمام وثيق لوحدات التحكم. يمكن أن يؤدي الافتقار إلى وثائق تبرئة مزينة بشكل صحيح إلى خسائر إضافية في شكل ضريبة الشحن الإضافية والغرامة والعقوبات.

المدرجة في عام 2019 في الجزء الأول من النموذج ورجال الأعمال والمنظمات على USN، الذين يتحكمون في الشركات الأجنبية يتم التحكم فيها. الآن في القانون القانوني هناك مؤشر معين على عدم وجود الحاجة إلى التفكير في الدخل الأعمادي 4 من الطرف الأجنبي. بشكل افتراضي، كانت هذه القاعدة صالحة أيضا من قبل، لكن المشرعين لم يصلحه في أي معيار موجود. وبالتالي، يجب ألا يحتوي كتاب الإيرادات، وهي أيضا تكلفة BUB في الملكية الفكرية، على كميات من أرباح شركة أجنبية تسيطر عليها.

المدرجة في عام 2019 في الجزء الأول من النموذج ورجال الأعمال والمنظمات على USN، الذين يتحكمون في الشركات الأجنبية يتم التحكم فيها. الآن في القانون القانوني هناك مؤشر معين على عدم وجود الحاجة إلى التفكير في الدخل الأعمادي 4 من الطرف الأجنبي. بشكل افتراضي، كانت هذه القاعدة صالحة أيضا من قبل، لكن المشرعين لم يصلحه في أي معيار موجود. وبالتالي، يجب ألا يحتوي كتاب الإيرادات، وهي أيضا تكلفة BUB في الملكية الفكرية، على كميات من أرباح شركة أجنبية تسيطر عليها.

القسم 2، شراء كائنات كبيرة

مصممة لتعكس الكائنات المكلفة المكتسبة على مدار العام. مليئة فقط عند استخدام USN، مع مراعاة نفقات الحساب (15٪). لم تؤثر التغييرات في القوانين في عام 2019 على هذا القسم، لذلك لم يتغير الإجراء الخاص بكائن الاستخدام طويل الأجل في ذلك.

القسم 3، حول الخسارة

تمتلئ هذا القسم أيضا مع رواد الأعمال على USN 15٪. يجب أن تعكس الورقة معلومات حول النتيجة المالية السلبية التي تم الحصول عليها قبل الفترة المشمولة بالتقرير. وهذا هو، إذا كانت النتيجة النهائية في عام 2017 تحولت النتيجة النهائية للخسارة، وتم إعلان هذه الحقيقة، فإن مثل هذه الخسارة يمكن أن تقلل من القاعدة الضريبية في عام 2019 (وكذلك في عام 2019 وهكذا حتى عام 2028 شاملة، فقط لمدة 10 سنوات).

القسم 4، بشأن مساهمات التأمين

القسم 4، بشأن مساهمات التأمين

يتم ملء عنوان IP في USNO مع كائن "الإيرادات". تشير الأعمدة إلى كميات أقساط التأمين من الاتجاهات المختلفة المدفوعة في الترتيب الإلزامي والتطوعي، وكذلك أوراق المستشفيات المدفوعة. كل هذه المبالغ تقلل بشكل مشروع القاعدة الضريبية في USN 6٪، وبالتالي ينبغي تعزيز انعكاسها في النموذج من خلال وثائق تبرئة.

منذ عام 2019، بالنسبة لعمر رجال الأعمال، الذين يتم إجراؤهم أنشطتهم دون جذب عمل الطرف الثالث، هناك الحق في تقليل القاعدة الضريبية لأقساط التأمين المدرجة "لأنفسهم". احسب هذه المبالغ بالترتيب الوارد في المادة 430 من NC. يخضع مجموع نفقات هذه الأنواع لتعزيز العد 4 من القسم المحدد.

القسم 5، حول الجمعية التجارية

هذا قسم جديد من النموذج منذ عام 2019، وهو يتكون من أبسط على كائن "الإيرادات". في ذلك، مع مراعاة التسلسل الزمني، يتم تسجيل مبالغ مجموعة التجارة المدفوعة، والتي يتم خصمها من مبلغ الضرائب لدفعها.

يتم تنفيذ مثل هذه الدفعة من قبل رجال الأعمال، الذين ترتبط أنشطتهم بالتجارة، ويجب تنفيذ هذا النشاط في موسكو وسانت بطرسبرغ أو سيفاستوبول. في عام 2019، يتم دفع رسوم التداول فقط من خلال تجارة رجال الأعمال في موسكو.

وبالتالي، فإن الابتكارات الرئيسية في عام 2019، التي لمست كودير هي:

تجدر الإشارة إلى أنه في عام 2019 لا توجد حكم إلزامي لزيارة كتاب خمور الطوابع إذا رفض رائد أعمال أو مؤسسة سابقا طلبه. في غياب الطباعة، يزور النموذج ببساطة من رأسه على المنعطف.

إن كتاب الإيرادات والمصروفات الخاصة بالملكية الفكرية في أنظمة الضرائب المختلفة مختلفة إلى حد ما، دون إظهار عينة من ملء هذا النموذج في كل مجموعة من تجسيدات UPN مع كائنات مختلفة، ومحة عامة موجزة عن النموذج عند التقدم بطلب من برامج أعمال للنظام المشترك قدم.

النظر في بنود Cudir for IP في ملء عينة USN 6 في عام 2019:

النظر في بنود Cudir for IP في ملء عينة USN 6 في عام 2019:

على الرغم من حقيقة أنه مع هذا الخيار من فرض الضرائب للحق في الحد من الضرائب على مقدار شراء الأصول غير الحالية، غير المنشأة، ولا تزال الورقة 3 كودير فارغة، والالتزام بمراعاة المحاسبة الخاصة بهم (القانون المحاسبة و PBU 6/01).

سنقوم بتحليل ميزات ملء Cudir for IP مع رهان قدره 15٪ وعينة من ملءها في عام 2019:

الأوراق المتبقية من الأشكال تحت الأرقام 4 و 5 مع USN 15٪ لا تملأ. يتم عرض جميع التكاليف حول التكاليف مع هذا الإصدار من USN في القسم الثاني من Cudir وانتقل إلى الحد من القاعدة على USN.

للحصول على ملء إلكتروني للكتاب، مع USN، يمكنك استخدام برامج ELBA (مجانية لمدة 30 يوما) أو إضاءة دافعي الضرائب. سوف يساعدون في تقديم الإبلاغ تلقائيا.

شكل كودير ينتشر بموجب القانون حسب الطلب 86N، تاريخه هو 08/13/02 (وزارة المالية، جنبا إلى جنب مع FNS). هذا النموذج معقدة للغاية، كما هو الحال في الواقع يستبدل المحاسبة الكاملة لأصحاب المشاريع. تعبئةها بالضرورة فقط لأجانب رجال الأعمال الذين يدفعون NDFL، عند تطبيق USN، PSN، UTI أو ECN، هذا الكتاب غير مناسب.

تم تصميم القسم الأول لإجراء سجلات حول الدخل المستلم والتكاليف المتكبدة. في الوقت نفسه، يحتوي النموذج على فرعي لبعض محاسبة الأبرشيات والتكاليف من عمليات ضريبة القيمة المضافة الخاضعة للضريبة وغير الخاضعة للضريبة. يتم ملء الأوراق من الثانية في الرابع بأصول ثابتة، IBE و NMA، أنها تعكس حساب كميات الاستهلاك. يتم تخصيص القسم الخامس لدفع الخصومات الضريبية ذات الصلة. في الجزء الأخير، يتم حساب القاعدة الضريبية الفعلية لل NDFL.

لنفترض أن الملكية الفكرية في الفترة المشمولة بالتقرير اشترت التماثيل الخزفية بمبلغ 1 مليون ص.، في نفس الفترة، كان من الممكن بيع 60٪ فقط من البضائع المشتراة بمبلغ 800 ألف روبل.

ملء كتاب:

لملء هذا النموذج المعقد تلقائيا، يمكنك استخدام الخدمة عبر الإنترنت "أعمالي". في هذه البوابة، يمكنك أيضا تنزيل قوالب النماذج الحالية.