Разъясните, каков порядок зачета и возврата суммы переплаты по страховым взносам в ФСС?

Пунктом 1 ст. 26 Федерального закона № 212-ФЗ установлено, что сумма излишне оплаченных страховых взносов подлежит:

При обнаружении на лицевом счете плательщика излишних сумм работник ФСС предлагает произвести сверку данных, которая оформляется актом совместной сверки по форме 21-ФСС РФ (приложение 1 к Приказу № 49 ).

В случае если по результатами сверки подтверждена переплата, учреждение подает в ФСС соответствующее заявление:

Заявление о зачете или возврате суммы излишне уплаченных страховых взносов может быть подано в течение трех лет со дня уплаты указанной суммы в силу ч. 13 ст. 26 Федерального закона № 212-ФЗ .

В акте совместной сверки и заявлениях плательщика сведения о видах социального страхования, контролируемых ФСС (федеральные законы № 255-ФЗ , 125-ФЗ ), отражаются одновременно.

Напомним, что с 01.01.2015 по заявлению плательщика страховых взносов может производиться зачет излишне уплаченных сумм страховых взносов по одному виду страхования в счет предстоящих платежей, платежей по погашению недоимки по страховым взносам и задолженности по пеням и штрафам по другому упомянутому виду страхования (п. 21 ст. 26 Федерального закона № 212-ФЗ ). О допустимости такого зачета в отношении сумм переплаты между платежами, контролируемыми ФСС, дает разъяснение Минтруд в Письме от 24.09.2014 № 17-3/В-451 .

Возврат переплаты производится только на основании заявления плательщика и после погашения всех задолженностей у него перед ФСС, включая пени и штрафы согласно п. 12 ст. 26 Федерального закона № 212-ФЗ . Следовательно, на лицевой счет учреждения поступит сумма, оставшаяся после зачета.

Сумма излишне взысканных страховых взносов подлежит возврату плательщику в порядке, установленном ст. 27 Федерального закона № 212-ФЗ .

Заявление о возврате суммы излишне взысканных страховых взносов может быть подано плательщиком страховых взносов в письменной форме или в форме электронного документа в течение одного месяца со дня, когда стало известно о факте излишнего взыскания с него страховых взносов, или со дня вступления в силу решения суда. В случае если возврат суммы излишне уплаченных страховых взносов производится с нарушением установленного срока, ФСС начисляет на сумму излишне уплаченных страховых взносов проценты за каждый календарный день нарушения срока возврата. Процентная ставка принимается равной 1/300 ставки рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата (ч. 17 ст. 26 Федерального закона № 212-ФЗ ).

Данные правила применяются также в отношении зачета или возврата сумм излишне уплаченных пеней и штрафов в силу п. 24 ст. 26 Федерального закона № 212-ФЗ .

В том случае, если в результате сверки не будет подтверждена переплата, учреждению следует представить уточненный расчет с правильными сведениями по начисленным и уплаченным страховым взносам.

Вопрос

Как отражаются операции по возврату и зачету сумм переплаты страховых взносов, контролируемых ФСС, в бухгалтерском учете государственных (муниципальных) учреждений?

В бухгалтерском учете учреждений операции по возврату переплаты по страховым взносам на лицевой счет отражаются в соответствии с положениями п. 104 Инструкции № 162н , п. 132 Инструкции № 174н , п. 160 Инструкции № 183н .

Зачет платежей в рамках одного вида социального страхования отразится на основании положений п. 18 Инструкции № 157н исправительной бухгалтерской записью, оформленной методом «красное сторно».

Зачет суммы переплаты по одному виду страхования в счет платежей по другому виду страхования отражается исправительной бухгалтерской записью, оформленной по методом «красное сторно» и дополнительной бухгалтерской записью.

В бухгалтерском учете государственных и муниципальных учреждений операции по зачету и возврату переплаты по страховым взносам оформляются на основании справки (ф. 0504833) и отражаются в соответствии принятым ФСС решением следующим образом:

| Казенные учреждения | Бюджетные учреждения | Автономные учреждения | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

Возврат переплаты на лицевой счет учреждения |

|||||

| 1 304 05 213 | 1 303 02 730 | 0 201 11 510 | 0 303 02 730 | 0 201 11 000 | 0 303 02 000 |

Зачет переплаты по одному и тому же виду социального страхования в счет предстоящих платежей, погашения недоимки и задолженности по штрафам, пеням |

|||||

| Исправительная запись (методом «красное сторно») | |||||

| 1 303 02 830 | 1 304 05 213 | 0 303 02 730 | 0 201 11 610 | 0 303 02 000 | 0 201 11 000 |

Зачет переплаты по одному виду социального страхования в счет платежей и погашения недоимки, задолженности по штрафам, пеням по иному виду страхования |

|||||

| 1. Исправительная запись (методом «красное сторно») | |||||

| 1 303 02 830 | 1 304 05 213 | 0 303 02 730 | 0 201 11 610 | 0 303 02 000 | 0 201 11 000 |

| 2. Дополнительная запись соответственно по иному виду социального страхования | |||||

| 1 303 06 830 | 1 304 05 213 | 0 303 06 830 | 0 201 11 610 | 0 303 02 000 | 0 201 11 000 |

В бюджетном учреждении по акту сверки ФСС выявлена переплата страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в сумме 14 000 руб., образовавшаяся за счет средств от приносящей доход деятельности. На основании поданного заявления и решения, принятого органом ФСС, указанная сумма была зачтена в счет погашения задолженности по штрафам, пеням, образовавшимся по расчетам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В бухгалтерском учете бюджетного учреждения на основании решения ФСС будет сформирована справка (ф. 0504833) и произведена следующая запись:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

|

Отражена исправительная запись по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (методом «красное сторно») | 2 303 02 830 |

2 201 11 610 18 (статья 213 КОСГУ) | (14 000) |

| Отражена дополнительная запись по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 2 303 06 830 |

2 201 11 610 18 (статья 213 КОСГУ) | 14 000 |

Приказ ФСС РФ от 17.02.2015 № 49 «Об утверждении форм документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации».

Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

При осуществлении выплат персоналу в виде зарплаты, премий, бонусов, пособий и прочих платежей работодатель обязан удерживать и перечислять страховые взносы во внебюджетные фонды. В случае, если при расчете взносов допущена ошибка, либо предприятием применен некорректный тариф, сумма выплат может быть завышена. Как следствие – у ФСС возникает задолженность перед плательщиком. Как вернуть излишне перечисленные суммы и как отразить возврат в учете – об этом Вам расскажет наша статья.

Бухгалтер любого предприятия, начисляющий работникам зарплату, больничные, пособия и осуществляющий прочие выплаты, обязан отражать расходы на социальное и медицинское страхование и погашать задолженность перед внебюджетными фондами. Страховые платежи перечисляются в день осуществления непосредственных выплат работникам (для зарплаты – ежемесячно, по прочим выплатам – по факту их перечисления). При несоблюдении данных норм (просрочка платежа или его полное отсутствие) к организации-нарушителю применяются различные виды налоговой ответственности (штрафы, пени, блокировка счетов и т.п.).

Основанием для осуществления выплат во внебюджетные фонды выступают ведомости, форма которых законодательно зафиксирована. В данных бланках указывают суммы начисленных и выплаченных вознаграждений и компенсаций работниками, размеры применяемых тарифов, а также размер платежей, которые подлежат перечислению в страховые фонды.

Суммы страховых взносов, подлежащих уплате, рассчитываются исходя из действующих тарифов, закрепленных законодательством. В определенных случаях возможно применения пониженных тарифов (в том числе по ставке 0%). Льготная ставка предусмотрена, в частности, для выплат:

Если предприятием применен некорректный тариф (основной вместо пониженного) и на его основании рассчитана сумма платежей, то в таком случае у организации возникает переплата, размер которой подлежит возврату. Средства могут быть перечислены в излишнем размере также случае ошибок, допущенных при проведении расчетов и при занесении информации в отчетные ведомости.

Закон предусматривает, что инициатива процедуры возврата лежит на предприятии, которое осуществило излишнее перечисление средств. Однако, если переплата первично обнаружена сотрудниками внебюджетных фондов, то они обязаны заявить об этом, а не замалчивать данный факт. Возврат осуществляется на основании заявления, составленного уполномоченным лицом предприятия. Форма заявления законом не регламентирована, но во избежании задержки возврата стоит обратиться в фонд для уточнения формы заявления.

Если организацией излишне перечислены средства в связи с некорректным применением тарифа или из-за неверного расчета, то в этом случае необходимо подать уточненную декларацию. Так как допущенные ошибки привели к завышению, а не к занижению выплат, то “уточненка” не может быть предоставлена с нарушением срока. Заполняя уточненную декларацию, сумму возврата переплаты можно указать в графе остатков (на начало или на конец периода – в зависимости от ситуации) или учесть данную сумму в размере уплаченных страховых взносов (в сторону уменьшения).

Заполненную декларацию и заявления необходимо передать в контролирующий орган соцстраха для возврата излишне перечисленных средств. Согласно закона, фонду дается не более месяца для перечисления суммы плательщику.

В современной практике встречаются ситуации возврата средств ФСС через суд. Как правило, к судебному производству прибегают компании, получившие от страхового фонда отказ в выплате. ФСС может отказать в возврате, ссылаясь на несоответствие данных в отчетных ведомостях, а также в связи с тем, что выплаты производило другое лицо. Следует понимать, что суд не признает данные причины основанием для отказа в выплате. Устанавливая факт излишних выплат, суд опирается на документальное подтверждение в виде платежных документов (квитанций, платежных поручений) и расчетов, персонифицированные данные ведомостей не имеют перед ними приоритета. Сроки, позволяющие предприятию обратиться в суд, для взыскания у ФСС излишне перечисленных средств, ограничены 3-мя годами с обнаружения факта переплаты. При наличии подтверждающих документов организация имеет все шансы на получение судебного решения в свою пользу.

Допустим, АО “Гиппократ” занимается реализации фармацевтической продукции, на что имеет соответствующую лицензию. По итогам марта 2016 сотрудникам “Гиппократа” выплачена зарплата продавцам аптеки в сумме 41.860 руб. В отчетных ведомостях указана следующая информация относительно начисленных и выплаченных сумм взносов во внебюджетные фонды:

При отражении начислений и выплат бухгалтер “Гиппократа” сделал такие записи:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 44 | 70 | Отраженна сумма зарплаты, начисленной продавцам аптеки “Гиппократ” по итогам марта 2016 | 41.860 руб. | Зарплатная ведомость |

| 44 | 69-1-2 | Сумма выплат по страхованию от несчастных случаев отражена в составе расходов на продажу | 417 руб. | |

| 44 | 69-1-1 | Сумма выплат по страхованию от временной нетрудоспособности отражена в составе расходов на продажу | 1.214 руб. | Ведомость начисления страховых взносов |

| 44 | 69-2-1 | Сумма выплат по пенсионному страхованию отражена в составе расходов на продажу | 9.209 руб. | Ведомость начисления страховых взносов |

| 44 | 69-3 | Сумма выплат по ОМС отражена в составе расходов на продажу | 2.135 руб. | Ведомость начисления страховых взносов |

| 69-1-2 | 51 | Произведена оплата взносов по страхованию от несчастных случаев | 417 руб. | Платежное поручение |

| 69-1-1 | 51 | Произведена оплата взносов по страхованию от временной нетрудоспособности | 1.214 руб. | Платежное поручение |

| 69-2-1 | 51 | Погашена задолженность по обязательному пенсионному страхованию | 9.209 руб. | Платежное поручение |

| 69-3 | 51 | Погашена задолженность по обязательному медстрахованию | 2.135 руб. | Платежное поручение |

“Гиппократ” является плательщиком взносов на страхование от временной нетрудоспособности по льготной ставке 0%. В связи с этим данные выплаты возвращены ФСС на счет “Гиппократа”, сумма отраженных расходов сторнирована.

«Форма 23-ФСС РФ» – это специальный унифицированный стандартный документ, который заполняется в тех случаях, когда предприятие или организация имеют желание вернуть излишне уплаченные средства во внебюджетные фонды (Пенсионных фонд, ФСС и т.д.). Такие ситуации не являются редкостью, как правило, это происходит вследствие срабатывания «человеческого фактора»: ошибок бухгалтерии, неправильно произведенных подсчетах, или просто невнимательности, а также при сбоях в бухгалтерских программах.

В тех случаях, когда юридические лица или ИП не требуют возврата излишне перечисленных средств, сотрудники внебюджетных фондов могут на свое усмотрение, самостоятельно принять решение о зачислении таких сумм в счет перечисления будущих взносов или же погасить ими имеющиеся задолженности и штрафы.

Иногда переплата составляет довольно значительные цифры, но при этом плательщик не испытывает большой потребности в их полном возврате.

Возникает вполне резонный вопрос: можно ли вернуть оплаченную сумму частично или распределить ее каким-либо нетривиальным образом. Ответ прост: да, закон никоим образом не ограничивает право плательщика распоряжаться излишне уплаченными средствами так, как ему вздумается.

Например, можно потребовать к возвращению лишь некоторый процент от суммы, а остальное пустить на погашение недоимок, штрафов и пеней, можно часть отложить в счет будущих платежей и т.д.

Если деньги до поступления заявления уже были пущены на покрытие штрафов и пени, то вернуть удастся только ту сумму, которая окажется разницей между излишне переплаченными средствами и деньгами, ушедшими на эти цели. Если же средства были зачтены в счет будущих платежей, то проблем с их полным возвратом возникнуть не должно.

Со стороны закона возможность возврата денег, оплаченных сверх меры, строго ограничена периодом в три года. Заявления, поступившие после этого, не подлежат удовлетворению.

Если же заявление пришло своевременно и факты, указанные в нем соответствуют действительности, то возврат финансов должен произойти в течение месяца после его получения сотрудниками внебюджетного фонда, с которым приключилась оказия. При этом, если фонд нарушит свои обязательства и просрочит срок возврата денежных средств, то через написание соответствующего заявления, за каждый день просрочки с него можно потребовать проценты в размере 1/300 ставки рефинансирования (если представители организации отказываются платить добровольно, можно смело обращаться в суд).

Важное уточнение: если факт выявления излишне уплаченных взносов вскрылся при сверке, то срок их возврата отсчитывается с даты подписания акта сверки.

При заполнении формы следует учитывать несколько важнейших моментов.

Если с ИНН, КПП и прочими параметрами все более-менее ясно, то у многих вызывает затруднение строка под названием «код ОКАТО» (расшифровывается как Общероссийский классификатор объектов административно-территориального деления). На сегодняшний день в эту строку необходимо поставить код ОКТМО (иначе говоря, Общероссийский классификатор территорий муниципальных образований), найти который можно, например, на сайте налоговой службы.

Заявление составляется в двух экземплярах, один из которых передается специалисту внебюджетного фонда, а второй, в качестве потенциального доказательства, остается на руках у плательщика. При этом сотрудник учреждения обязан проштамповать оба документа.

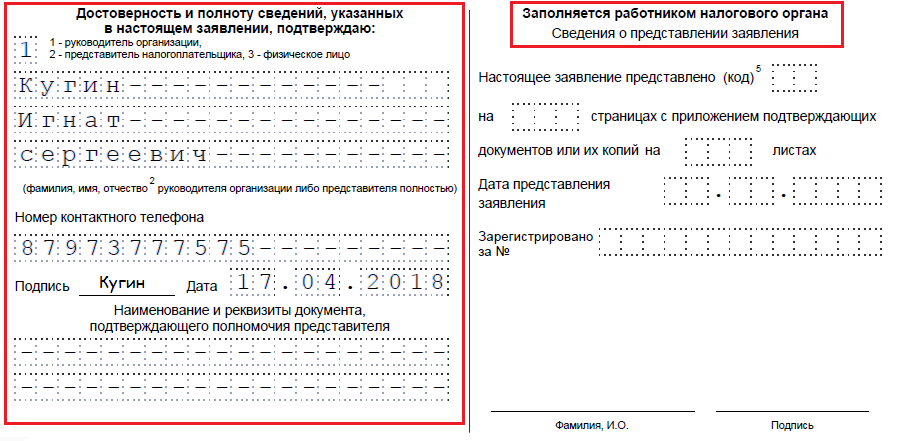

Ниже приводится пример заполнения формы 23-ФСС РФ - Заявления о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации.

Вторая часть документа касается собственно денежных средств. Сначала в соответствующие окошки необходимо проставить нужные суммы. Затем вносятся реквизиты банковского счета организации, а также код ОКАТО (пояснения к нему были даны выше)

Строка под названием «Номер лицевого счета» помеченная звездочкой, заполняется только теми организациями, у которых имеется лицевой счет в органах Федерального казначейства.

В заключение документ должен быть подписан руководителем организации, а также главным бухгалтером.

Если директор выполняет одновременно и функции главного бухгалтера, то во второй строке он снова должен поставить свою подпись.

Телефон напротив каждой фамилии указывается на тот случай, если у сотрудников учреждения возникнут какие-либо вопросы к заявителю. В последнюю очередь на документ ставиться дата, а также печать (при ее наличии).

Если заявление пишет лицо, являющееся представителем заявителя, то ему необходимо заполнить строки, находящиеся ниже, в том числе указать личные паспортные данные и документ, на основании которого он действует.

У некоторых страхователей уже образовалась переплата по страховым взносам в 2017 году, а у кого-то ещё висит старая. Что можно предпринять? Рассказываем о правилах, которые действуют в 2017 году после передачи администрирования страховых взносов ведомству налоговиков.

Чтобы сделать возврат переплаты страховых взносов, в 2017 году надо обращаться не в Пенсионный фонд или Фонд соцстраха, а в налоговые инспекции (ст. 78 НК РФ).

В то же время, если рассчитываете на возврат переплаты по страховым взносам в ФСС в 2017 году (на травматизм), то надо по-прежнему обращаться в отделение этого фонда. Алгоритм возврата и зачета переплаты по этому виду взносов описан в статье 26.12 Закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Необходимо обращаться в ПФР и ФСС, если осталась переплата по страховым взносам за периоды до 01.01.2017. Её можно только вернуть. Это не касается взносов по травмам, за возвратом или зачётом которых надо по-прежнему обращаться в ФСС.

Не нужно задаваться вопросом, можно ли зачесть переплату по страховым взносам на травматизм. ФСС сделает это сам.

Вопрос о том, как вернуть переплату по страховым взносам, сложностей вызывать не должен: алгоритм возврата такой же, как и для налогов.

Однако имейте в виду, что возврат переплаты по страховым взносам ПФР сделать не получится, если поступившие суммы Пенсионный фонд уже разнес по лицевым счетам застрахованных лиц в системе ОПС (новый п. 6.1 ст. 78 НК РФ).

Как и прежде, по общему правилу зачет переплаты страховых взносов в 2017 году происходит по соответствующему бюджету фонда в счет будущих отчислений данного взноса, а также долгов по соответствующим пеням и штрафам за налоговые правонарушения.

Многие интересуются, как зачесть переплату по страховым взносам одного вида в счёт других. А никак. Закон не позволяет делать этого. Поэтому строго по видам: пенсионные – к пенсионным, медицинские – к взносам на ОМС и так далее.

Также законодательством не предусмотрено, как зачесть переплату по страховым взносам в 2017 году, которая образовалась до 01.01.2017. Такого механизма нет. Её можно только вернуть.

Чтобы вернуть деньги, необходимо отправить в инспекцию заявительное письмо на возврат переплаты по страховым взносам (п. 6 ст. 78 НК РФ). Это можно сделать:

Чтобы исполнить заявление на возврат переплаты по взносам, закон даёт налоговикам ровно 1 месяц с момента его получения.

Кстати, с 31 марта 2017 года действует совершенно новый бланк заявления на возврат переплаты по страховым взносам. Он утвержден приказом Налоговой службы России от 14 февраля 2017 года № ММВ-7-8/182.

Заметим, что для зачета переплаты по страховым взносам необходимо тоже использовать новый бланк, который утверждён тем же приказом ФНС:

Скачать бесплатно этот бланк с нашего сайта можно здесь.

Таким образом, в отношении переплаты по страховым взносам – по пенсионным, медицинским, временной нетрудоспособности и материнству, а также пеням и штрафам по таким платежам – действует новая форма заявления и на возврат, и на зачет переплаты. Это связано с тем, что с 01.01.2017 страховые взносы (кроме травматизма) курируют налоговые органы.

Отметим, что по сравнению с прежними, внешне новые формы заявлений о зачёте и возврате теперь напоминают машиночитаемую налоговую декларацию. Так, похоже оформлены поля, а вверху страниц есть штрихкоды. Число страниц увеличено с одной до трёх.

Пенсионный фонд позаботился о тех, у кого была переплата страховых взносов в ПФР за периоды до 2017 года. Он советует подать заявление по следующей форме:

![]() Бланк формы № 23-ФСС

Бланк формы № 23-ФСС

Все российские субъекты хозяйственных правоотношений, производящие выплаты своим работникам, должны состоять на учете в отечественном Фонде социального страхования и уплачивать соответствующие взносы. Процедура внесения таких отчислений, как и порядок их расчетов, регламентируется нормами законодательства Российской Федерации. В случае возникновения переплаты для урегулирования такой ситуации соответствующее предприятие должно заполнить заявление по форме 23-ФСС РФ.

Начиная с 1 января 2017 года основным документом, регулирующим порядок, размеры и сроки внесения взносов в пользу ФСС России в части соцстраха по нетрудоспособности и материнству, будет являться НК РФ.

Однако в настоящее время порядок возврата сумм страховых взносов, излишне уплаченных предприятием или ИП, регулируется предписаниями статьи 26 Федерального закона от 24.07.2009 N 212-ФЗ (не применяется начиная с 2017 года).

Как следует из буквального содержания указанного выше законодательного предписания, плательщик взносов, допустивший перечисление сверх необходимого размера, имеет право на возврат сверхнормативных денежных сумм.

Важно помнить, что в силу прямого указания пункта 11 статьи 26 Федерального закона от 24.07.2009 N 212-ФЗ возврат излишне уплаченных перечислений производится Фондом социального страхования России только на основании письменного заявления лица, допустившего переплату.

Аналогичное положение содержится в статье 431 НК РФ и вступит в действие в 2017 году.

Соответствующий субъект должен известить Фонд социального страхования Российской Федерации путем заполнения и подачи заявления по форме 23-ФСС РФ.

Фонд социального страхования Российской Федерации 17 февраля 2015 года издал Приказ № 49, которым утвердил и ввел в обиход официальный бланк формы № 23-ФСС.

В настоящее время незаполненный формуляр можно получить из следующих источников:

Скачать бланк формы 23-ФСС РФ

Следует отметить, что Фонд социального страхования Российской Федерации разработал указанную форму 23-ФСС РФ, но не утвердил порядок и методику ее оформления.

Все буквы, знаки и символы в форме 23-ФСС РФ должны быть в черном цвете.

Помимо использования цветных чернил также недопустимо наличие на бланке формуляра:

Важно помнить, что обязательно в заполняемой форме 23-ФСС РФ должны быть указаны следующие сведения:

Также в формуляре необходимо отразить как суммы переплаты, так и реквизиты банковского счета страхователя, на который Фонду следует перечислить излишне полученные средства.

Подписывать заполненный документ по форме 23-ФСС РФ должны директор предприятия и главный бухгалтер.

Следует подчеркнуть, что заверять подпись руководителя компании оттиском печати нужно только при ее наличии. Данное положение согласуется с необязательностью в настоящее время для организации иметь такой реквизит.

Скачать образец заполнения формы 23-ФСС РФ

Вместо заключения следует отметить, что сами по себе заполнение и подача заявления в органы ФСС не гарантируют безусловного возврата сверхнормативных сумм. Решение о том или ином действии принимает Фонд, исходя из достоверности и полноты информации.

![]() Заявление о возврате излишне уплаченных страховых взносов в ПФР (форма)

Заявление о возврате излишне уплаченных страховых взносов в ПФР (форма)

Несмотря на то, что с 01.01.2017 администрированием страховых взносов занимается ФНС, за возвратом излишне уплаченных страховых взносов на ОМС и ОПС, которые числились на указанную дату, следует обращаться в ПФР (Письма Минфина от 09.06.2017 № 03-15-05/36284 , от 04.04.2017 № 03-15-05/19760 , № 03-15-05/19746). Соответственно, в ФСС придется идти за возвратом переплаты взносом на ВНиМ, которая числилась на 01.01.2017. Обращаем внимание, что указанную переплату по взносам можно только вернуть. Зачесть ее в счет уплаты взносов в налоговую инспекцию не получится.

Скачать заявление на возврат переплаты по страховым взносам в формате Word можно по ссылке.

А для возврата взносов на ВНиМ при обращении в ФСС заявление нужно составить по форме 23-ФСС РФ (Приложение № 3 к Приказу ФСС от 17.02.2015 № 49).

Скачать заявление по форме 23-ФСС РФ можно здесь.

Заявления на возврат могут подаваться как на бумаге, так и через ТКС.

Вернуть переплату можно будет только в том, случае, если у страхователя не было задолженности по взносам в ПФР и ФСС по состоянию на 01.01.2017 (ч. 3 ст. 21 Федерального закона от 03.07.2016 № 250-ФЗ, Письмо Минфина от 01.03.2017 № 03-02-07/2/11564).

Решение о возврате принимается органом ПФР или ФСС в течение 10 рабочих дней со дня получения ими заявления (ч. 1 ст. 21 Федерального закона от 03.07.2016 № 250-ФЗ).

Переплату по страховым взносам, которая образовалась уже после 01.01.2017, нужно возвращать по правилам, предусмотренным ст. 78 НК РФ. И обращаться уже нужно, соответственно, в свою налоговую инспекцию.

Что касается возврата взносов на травматизм, то за ними следует все так же идти в территориальный орган ФСС, ведь в администрировании «несчастных» взносов изменений с 01.01.2017 не произошло (п. 2 ст. 26.12 Федерального закона от 24.07.1998 № 125-ФЗ).

В 2017 году изменились документы, которыми юридические и физические лица должны пользоваться для зачета и возврата переплаты по налогам. Рассмотрим, как сейчас выглядит форма заявления о зачете переплаты по налогу и как правильно заполнять этот документ.

Бланки заявлений, используемых для осуществления зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов, утверждены приказом ФНС от 14.02.2017 № ММВ-7-8/ Ими должны пользоваться и физические, и юридические лица.

Согласно статье 78 НК РФ, налогоплательщики, у которых образовалась переплата, могут по-разному распорядиться излишне уплаченными суммами:

Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ), НДС, авансовые платежи. Однако надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Если налогоплательщик решил перераспределить свои деньги, ему необходимо написать заявление о зачете налога. Бланк этого документа представлен в приказе ФНС от приложение № 9. Скачать его можно внизу страницы.

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2017 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, просит зачет переплаты по налогам; заявление пишет, чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово заполнение такого документа.

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать так же: есть цифры - вписать их, нет - поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда будет отправляться обращение. Это должна быть инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль должен просить ответственный участник этой группы.

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется.

Шаг 5. Указываем статью НК РФ, на основании которой можно произвести зачет. Она будет зависеть от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие могут быть варианты заполнения этого поля:

Шаг 6. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них могут быть заполнены одним из следующих вариантов:

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

Последние четыре знакоместа предназначены для указания конкретного года, например 2018.

Вместо буквенно-цифровых комбинаций может быть записана и конкретная дата, например 25.01.2018. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

Примеры заполнения расчетного периода: «МС.02.2018», «КВ.03.2018», «ПЛ.01.2018», «ГД.00.2018», «04.05.2018».

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, можно позвонить в ИФНС по месту учета либо на сайте nalog.ru узнать нужный код по наименованию муниципального образования.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя приказ Минфина России от 01.07.2013 № 65н. Узнать код можно также с помощью сайта ФНС либо посмотреть его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. Указываем, что надо сделать с переплатой, - погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 13. Вновь записываем код ОКТМО. Как правило, он дублируется.

Шаг 14. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет может осуществляться по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 15. Код ИФНС, в котором числится недоимка, в нашем примере не заполняется. Но если переплата направляется на погашение задолженности, то это поле обязательно надо заполнить.

Шаг 16. Последняя строка первой части заявления касается количества страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 17. Вторая половина документа не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, а также указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Если предприниматель решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС от 14.02.2017 № ММВ-7-8/ , предложенной в приложении № 8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа примерно такие же. Поэтому детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2018 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как будет выглядеть обращение руководителя ООО.

.png)

Согласно статье 78 НК РФ, обращаться за зачетом и возвратом можно в течение 3 лет с даты уплаты сбора. Доставить документы можно тремя способами:

Получив такое заявление, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Как правило, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.

m.ppt.ru Полное меню Основные ссылки Вернуться в "Каталог СНиП" Закон 4218-1 Об основах федеральной жилищной политики. Федеральный закон от 6 мая 2003 г. N 52-ФЗ О внесении изменений и дополнений в Закон Российской Федерации "Об основах […]

С начала 2017 года вступил в силу Приказ ФНС России, утвердивший новый порядок расчета и предоставления отчетности по уплаченным страховым взносам в бюджет Фонда социального страхования (далее - ФСС). Данные нормы предусматривают администрирование налоговыми органами уплачиваемых взносов (пенсионных, по временной утрате трудоспособности, по беременности и родам). В этой связи предоставление отчетов переводится в налоговую, а все страховые взносы включены в единую форму расчета.

Что осталось на контроле у ФСС? Фонд по-прежнему занимается администрированием и приемом отчетности по взносам от несчастных случаев, профзаболеваниям. Поэтому введена новая версия формы 4-ФСС.

Несмотря на то, что компенсацию затрат на выплату пособий с 2017 года осуществляют налоговые органы, за ФСС остались функции проверки расходования уплаченных страховых взносов.

В статье мы подробно рассмотрим случаи, когда следует обращаться в ФСС и налоговую, какие документы понадобятся, какие формы заявления и справок введены, можно ли уменьшить страховые взносы.

Полезно помнить, что статья описывает наиболее частые ситуации и не учитывает многие тонкости и нюансы. Для решения именно вашей проблемы получите юридическую консультацию через форму онлайн-консультанта или по телефону:Для звонка по добавочному номеру после набора номера, услышав гудок нажать звездочку «*» и набрать добавочный.

В 2018 году организации могут столкнуться с путаницей: в каких случаях, в какой орган обращаться за возмещением пособий.

В ФСС страхователь подает пакет документов на возмещение тогда, когда факт наступления временной нетрудоспособности возник до 31.12.2016.

Последние нормативные акты утверждают следующий перечень документов:

Прежнюю форму 4-ФСС заменил новый бланк отчетности - Справка-расчет. Она входит в пакет документов на получение возмещения в 2017 году.

Ее разработка связана с изменением порядка предоставления отчетности по страховым взносам. Поскольку с 2017 года администрирование перешло к налоговым органам, то ФСС более не получают отчетности о зачислении средств в бюджет. Поэтому понадобился документ, в котором страхователь мог бы отразить все данные о взносах.

Но ФСС не просто согласятся с цифрами, отраженными страхователями в Справке-расчете. По регламенту ФСС вправе запросить подтверждение у налоговых органов.

Стоит отметить, что утвержденного бланка Справки-расчета нет ни в одном законодательном акте. Это наводит на мысль, что страхователь вправе самостоятельно составить ее, опираясь на Приказ Минтруда №585н от 28.10.2016.

В Справке-расчете должны найти отражение показатели:

Однако ФСС внутренним письмом предоставил нижестоящим отделам образец Справки-расчета.

Как и в случае с формой Справки-расчета законодательно утвержденного бланка заявления на возмещение тоже нет. Тем же письмом ФСС рекомендовало единый образ заявления. Он также опубликован на сайтах отделений ФСС по стране.

Так заявление стандартно содержит информацию о страхователе (наименование, юридический адрес, регистрационный номер страхования), банковские реквизиты для получения возмещения и сумму необходимых средств.

В самом тексте образца заявления говорится о том, что оно предоставляется одновременно с двумя приложениями:

Согласно статье 4.6 закона № 255-ФЗ от 29.12.06 «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» территориальный орган ФСС на основании полученного пакета документов обязан перечислить необходимые денежные средства на счет страхователя в срок - до истечения 10 календарных дней. Момент отсчета периода - дата предоставления документов. Однако согласно пункту 4 данной статьи отдел ФСС может осуществить выездную проверку с целью выявления обоснованности указанных расходов в заявлении. На данном этапе отдел ФСС вправе затребовать дополнительные подтверждающие документы.

По результатам проведенной проверки фонд выплачивает средства или в течение трех рабочих дней предоставляет страхователю мотивированный отказ.

Обращаем внимание, что страхователь вправе обжаловать решение об отказе в выплате страхового возмещения путем обращения в суд.

Статья 431 Налогового кодекса предусматривает возможность уменьшения суммы ежемесячного взноса. При определении размера платежа в бюджет страхователь вправе вычесть понесенные расходы на выплату сотрудниками пособий:

Таким образом страхователь облегчает компенсацию своих затрат на социальное обеспечение путем уменьшения размера очередного взноса. Если же сумма выплаты страхователя превышает размер взноса, то придется обращаться в ФСС.

При подаче в налоговый орган страхователь отражает расходы в соответствующих разделах и приложениях новой единой формы отчетности, предоставляемый уже в налоговый орган.

Выше было рассмотрено, что влияет на уменьшение размера ежемесячного взноса страхователя. Но складывается ситуация, когда взнос больше произведенных расходов. Тогда у страхователя возникает два пути развития ситуации, обозначенных налоговым законодательством:

Несмотря на то, что изменение законодательства определило администратором страховых взносов налоговые органы, с заявлением следует идти в территориальный фонд социального страхования (данный порядок определен законом № 255-ФЗ от 29.12.06).

Обращение по возмещению расходов на социальное обеспечение, имевших место до 1 января 2017 года определен следующий порядок действий страхователя и ФСС.

Страхователь подает в соответствующий территориальный отдел ФСС документы:

Отдел ФСС осуществляет проверку полученного пакета, при необходимости может осуществить выездную проверку. По результатам принимает решение о возврате или зачете сумм расходов страхователя. Но все эти действия касаются периодов до 01.01.2017.

В рамках межведомственного взаимодействия отдел ФСС предоставляет соответствующим ИФНС информацию по страхователю о:

Если обращение страхователя в ФСС связано с понесенным расходами по периодам с 01.01.2017, то список подаваемых документов меняется. В пакет входит:

При получении заявления отдел ФСС осуществляет камеральную проверку поданных сведений о расходах. Может осуществлять выездные внеплановые проверки. Во время рассмотрения заявления фонд запрашивает у ИФНС информацию из единой формы отчетности, предоставляемой страхователем. Так происходит встречная проверка данных о расходах на социальное обеспечение.

По итогам проверки отделение фонда направляет в налоговую инспекцию результат принятого решения в виде:

После этого ИФНС оформляет заявление на возврат и передает в соответствующий территориальный орган Федерального казначейства. После обработки документов происходит перечисление средств на счет страхователя (в течение трех рабочих дней).

В случае с зачетом средств в счет будущих периодов налоговый сотрудник внутренним документом производит отражение образовавшуюся переплату в карточке клиента. При последующем начислении взносов автоматически произойдет зачет сумм (при необходимости с возможным образованием недоплаты текущего взноса).

Страхователю важно помнить, что в случае несовпадения суммы, принятой к зачету, с размером взноса возникнет необходимость довнесения разницы в установленный законом период.

Стоит отметить, что в рамках нового порядка взаимодействия налогоплательщика, отдела ФСС и налоговой страхователь может обратиться с заявлением на возмещение в соответствующую инспекцию ФНС. В этом случае ИФНС передает в отдел ФСС информацию о поступившем заявлении. На этом основании фонд производит те же контрольные действия, что в случае личного получения пакета документов. При этом выездная проверка может быть совместной с представителями налоговых органов.

Вместе с информацией о потребности страхователя вернуть средства ИФНС передает в отдел ФСС соответствующие данные из единой формы отчетности для вынесения решения. Последующие этапы действий совпадаю со случаем, когда страхователь обращается в ФСС.

ФНС вправе выносить решения о привлечении налогоплательщика к ответственности за совершенное правонарушение. Данная информация также доводится до сведения ФСС.

По сути, страхователю теперь неважно, в какой орган подавать заявление на возмещение понесенных расходов на социальное обеспечение. Разработанный порядок взаимодействия двух структур установил четкий документооборот и обмен информации между ними.

В пору электронного взаимодействия надо полагать, что такой обмен данными может происходить практически мгновенно. Но это покажет будущее.

Порядок действий страхователя в случае возмещение средств, потраченных на пособия. При возникновении расходов в период до 01.01.2017:

Если выплата пособий происходила с 01.01.2017:

В обоих случаях страхователь вправе уменьшить сумму будущего взноса на суммы пособий, а также принять решение о том, что будет выгоднее: произвести зачет или получить возврат.

posobie-na-rebenka.ru

Если сумма расходов на выплату социальных пособий больше, чем сумма взносов, компания может обратиться в ФСС за возмещением расходов. Сделать это можно, не дожидаясь конца отчетного периода и на любом режиме налогообложения. Только потребуется специальное заявление. Заявление на возмещение расходов ФСС бланк 2018 и образец (можно скачать бесплатно) — в этой статье.

Для возмещения расходов на пособия надо подать фонд заявление. Ранее специальной формы такого заявления не было, региональные отделения фонда иногда размещали рекомендованные образцы на своих стендах и сайтах в интернете. Теперь можно использовать специальный бланк документа — ФСС рекомендовал его в письме от 07.12.16 № 02-09-11/04-03-27029.

Заявление на возмещение расходов ФСС: бланк 2018 (скачать бесплатно)

![]()

Данные страхователя . В заявлении укажите название и адрес организации, регистрационный номер в Фонде соцстраха, код подчиненности, ИНН, КПП организации, адрес места нахождения.

Сумма к возмещению . Укажите в заявлении сумму, которую планируете возместить прописью с копейками. Здесь же укажите реквизиты счета, куда фонд должен перечислить деньги (ИНН, КПП, БИК, ОКТМО и прочие реквизиты). Номер лицевого счета указывают только организации, имеющие такой счет в Федеральном казначействе.

Подписи . Подписать заявление должен директор и главный бухгалтер (при наличии) либо представитель по доверенности. Если бланк оформил представитель, то надо прописать в заявлении серию и номер его паспорта, кем и когда выдан документ. Строкой ниже внести реквизиты доверенности.

Образец заявления на возмещение средств из ФСС в 2018 году

К заявлению на возмещение расходов ФСС необходимо приложить справку-расчет с расшифровкой и документы, подтверждающие выплату пособий.

www.gazeta-unp.ru

В каких случаях оформляется справка расчет в ФСС России в 2018 году? Обязательна ли нужна такая справка? Приведем образец справки для возмещения с расшифровкой.

Страхователи по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (организации и ИП) выплачивают работникам пособия как за свой счет (за первые 3 дня болезни работника), так и за счет ФСС (в других случаях). На суммы выплаченных пособий за счет ФСС страхователи уменьшают страховые взносы в пользу ФСС (п.п. 1, 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ, п. 2 ст. 431 НК РФ). Однако если расходы на расходы на пособия превышают начисленные взносы, то страхователи могут обратиться в ФСС за возмещением понесенных расходов (п. 3 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ, п. 9 ст. 431 НК РФ).

За счет взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством ФСС возмещает:

Пособия, связанные с рождением ребенка, и пособия на погребение полностью финансирует ФСС России. Больничные пособия организация выплачивает сотрудникам:

Чтобы ФСС выделил средств на выплату страхового обеспечения (пособий), нужно по итогам квартала или любого месяца 2018 года передать в территориальный орган ФСС обязательный документов (Приказ Минздравсоцразвития от 04.12.2009 № 951н):

Вы можете скачать бланк справки расчета в формате Excel.

Справка-расчет образца 2018 года объединяет в себя данные за отчетный период, а именно:

Вы можете скачать образец заполненной на конкретном примере справки-расчета. В 2018 году по этой справке организация возместила из ФСС России расходы на пособия.

Скачайте заполненный образец справки в формате Excel.

Скачать заявление с расшифровкой для возмещения из ФСС в 2018 году.

Рассмотрим, каков именно алгоритм возмещения денежных средств из Фонда, как лучше для работодателя поступить, чтобы вернуть деньги, какие документы нужны для этого и т.д.? Некоторые крупные предприятия умудряются возвращать на свои счета миллионы рублей. Но для это необходимо уметь правильно и вовремя собрать и подать документы.

Согласно ч.1 ст.13 Федерального закона № 255, все страховые пособия, будь то больничный или декретные, сотруднику выплачивает непосредственно работодатель.

К примеру, предприятия на ОСНО уменьшают начисления в фонд социального страхования на ту сумму, которая была выплачена сотрудникам по случаю болезни или декрета. А бывают ситуации, когда сумма пособий превышает сумму перечисляемых взносов.

К тому же владельцы малого и среднего бизнеса пока еще не выплачивают взносы в соцстрах, а пособия своим сотрудникам обязаны платить. Но в любом случае, возмещения по выплаченным средствам они получить могут. Для этого надо обратиться в отделение Фонда по месту регистрации компании.

Многие работодатели ошибочно предполагают, что начислять пособия они обязаны только после того, как соцстрах перечислит им денежные средства.

Так ли это, рассмотрим подробнее.

Законодательно подтверждены периоды, в которые работодатель обязан выплатить своему сотруднику то или иное пособие после предоставления удостоверяющих документов.

Пособия выплачиваются:

В вышеупомянутых случаях работодатель обязан выплачивать пособия независимо от перечисленных в фонд средств.

В случае невыполнения своих обязательств работодатель обязан будет выплатить сотруднику проценты, размер которых составляет 1/300 ставки рефинансирования центрального банка РФ от общей суммы пособия за ежедневную просрочку.

При этом данные проценты Фонд не возвращает. К тому же, за такую халатность, согласно ч.1 ст.5.27 КоАП РФ, нерадивого владельца компании ждет административная ответственность в виде штрафа и внеплановая проверка соответствующей инстанции.

Для того чтобы получить денежные средства из фонда социального страхования, работодатель должен выполнить следующий алгоритм действий:

При правильно собранных и вовремя поданных документах Фонд выплачивает заявленную сумму в течение 10 дней. Если же у данного органа возникли некоторые сомнения, он имеет право провести проверку.

Период проверки может доходить до трех месяцев. И здесь соцстрах может затребовать, помимо уже предоставленных документов, еще ряд дополнительных сведений.

К основным документам, которые должен собрать владелец компании для возмещения денежных средств, относятся:

На практике каждый месяц в соцстрах могут обращаться льготники, не платящие взносы или уплачивающие их в минимальном объеме.

Помимо этих документов, региональные отделения соцстраха могут затребовать:

Законодательно утверждены следующие формы заявлений по зачету и возврату денежных средств из соцстраха (Приказ ФСС № 49 от 17.02.2015):

С 1.01.2017 года, согласно Приказа Минтруд РФ, работодатели должны будут для получения компенсации из Фонда, помимо стандартного набора документов, предоставить справку-расчет. Данные изменения связаны с тем, что страховые платежи переходят под контроль налоговых органов.

В этой справке необходимо будет указывать:

Существует несколько вариантов возмещения денег из Фонда, при условии, что сумма взносов, которая была начислена в данном месяце, меньше суммы пособий, начисленных сотрудникам:

Чтобы получить возмещение денежных средств из ФСС, работодатель должен:

В течение 10 календарных дней сострах обязан перечислить запрашиваемую в заявлении сумму, либо в течение трех дней предоставить отказ. В случае отказа, скорее всего в организацию будет направлена проверка для уточнения предоставленных данных.

Те деньги, которые работодателю возместил Фонд, не учитываются ни при начислении налога на прибыль, ни при упрощенке. Это подтверждают ст.41 НК РФ, Письмо Минфина от 1.06.05 № 03-03-02-02/80.

Полученные средства отражаются лишь в расчетной форме – 4 ФСС в том периоде, когда они были перечислены на расчетный счет организации. К примеру, денежные средства получены в 3 квартале в августе.

Следовательно, в таблице 1 первого раздела заполняется только ячейка второго месяца, где указывается сумма возврата (в окошках «июль» и «сентябрь» ставятся прочерки).

Часто фонд социального страхования просит не копить суммы, необходимые к возмещению. Это и понятно, во-первых, слишком много документов придется проверять, а во-вторых, работодателю не придется выплачивать деньги из своего кармана. Ну, а с другой стороны, подав все документы в соцстрах, руководителю остается только ждать.