КУДиР - книга учёта доходов и расходов.

КУДиР, прошитая и пронумерованная (См. здесь « »), должна быть в любом случае, даже если деятельность не ведётся (хотя на практике многие этого не делают).

Штраф за отсутствие книги: ИП - 200 руб., организации - 10 000 руб.

Применяют: ИП и организации на ОСНО, УСН, ЕСХН, ПСН. Налогоплательщики на ЕНВД не ведут КУДиР!

С 2013 года заверять в налоговой книгу учёта доходов и расходов не надо.

Исправление ошибок при ведении Книги от руки должно быть обоснованно и подтверждено подписью ИП или руководителя организации с указанием даты исправления и печатью (для ИП - при ее наличии).

Все операции отражаются в хронологической последовательности на основе подтверждающих документов (договор, накладная, чек и т.п.).

В каждом новом налоговом периоде - новая КУДиР.

Если ведёте книгу в электронном виде, то по окончании налогового периода распечатать, пронумеровать и прошить (как прошивать - ссылка дана выше), скрепить подписью. Незаполненные разделы тоже распечатываются и сшиваются, чтоб сохранялась целостность КУДиР.

Инструкцию рассмотрим на бланке КУДиР для УСН, но для бланков ЕСХН и патента это заполнение также подходит, т.к. бланки практически одинаковые.

КУДиР можно также упрощённо вести в этом автоматизированном .

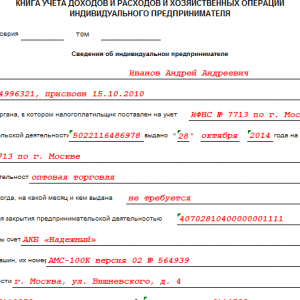

Поле «Форма по ОКУД» не заполняется.

Поле «Дата (год, месяц, число)» . Укажите дату начала ведения книги.

Поле «По ОКПО» . Не обязательно заполнять. ОКПО можно посмотреть в письме из Росстата (если получали при регистрации), либо на сайте ОКПО.ru.

Поле «Объект налогообложения» . Укажите «доходы» или «доходы минус расходы».

А также укажите остальные данные (расчётный счёт - при наличии, ФИО, наименование организации, необходимые адреса).

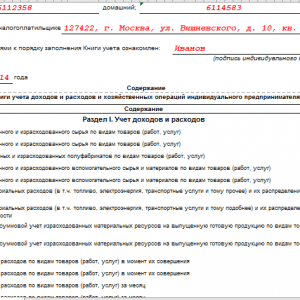

ГРАФА 1. Порядковый номер записи.

ГРАФА 2. Дата и номер первичного документа, на основании которого получен доход или совершён расход.

ОФОРМЛЕНИЕ ДОХОДОВ В ГРАФЕ 2

1) Поступления в кассу - пишем дату прихода и номер Z-отчёта, который вы стандартно снимаете в конце рабочего дня. Пример: 10.01.2015 чек Z-отчёт № 4545.

2) Поступления на расчётный счёт - пишем дату прихода и номер платёжного поручения, либо выписки банка. Пример: 10.01.2015 п/п № 45 или выписка банка от 10.01.2015 № 45.

3) Выручка по БСО (бланк строгой отчётности) - если в течение дня выписано несколько БСО, то разумно будет на них составить ПКО (), в котором будут указаны номера всех использованных БСО. Этот ПКО и заносится в КУДиР. Но делать в КУДиР одну запись на основании нескольких БСО, выписанных на разные даты, не допускается. Образец:

4) Возврат. Допустим, нужно вернуть излишне уплаченную сумму или вернуть предоплату покупателю при расторжении договора. В этом случае сумму возврата вписываем в графу 4 (доходы) со знаком «минус».

ОФОРМЛЕНИЕ РАСХОДОВ В ГРАФЕ 2 (только для УСН «доходы минус расходы»)

Пишем дату расхода и номер документа (например, кассовый или товарный чек, платёжное поручение, расходный кассовый ордер, Z-отчёт и др.).

ГРАФА 3. Укажите содержание регистрируемой операции.

ОФОРМЛЕНИЕ ДОХОДОВ В ГРАФЕ 3

Пополнение собственного счета и увеличение уставного капитала не считается доходом,

Поэтому в КУДиР не вносится.

1) Пример записи доходов:

КАК ОФОРМИТЬ ВОЗВРАТ?

Допустим, нужно вернуть излишне уплаченную сумму или вернуть предоплату покупателю при расторжении договора. В этом случае сумму возврата вписываем в графу 4 (доходы) со знаком «минус».

Пример записи возврата:

ОФОРМЛЕНИЕ РАСХОДОВ В ГРАФЕ 3 (только для УСН «доходы минус расходы»)

1) Пример записи выданной зарплаты и НДФЛ.

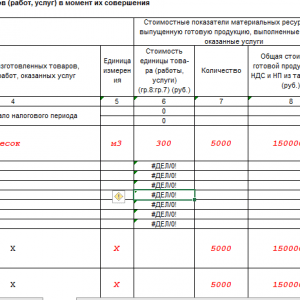

2) Расходы на приобретение товара указываются только после его реализации.

Образец такой записи:

Продавать решил ноутбуки за 20 000 руб. - 1 шт.

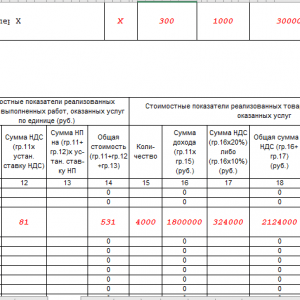

ГРАФА 4. Укажите сумму доходов, учитываемую при расчёте налога.

ГРАФА 5. Укажите сумму расходов, учитываемую при расчёте налога.

Заполняется только теми, кто на УСН «доходы минус расходы».

«СПРАВКА К РАЗДЕЛУ 1»

Для УСН «доходы» - заполняется только строка 010 (сумма полученных доходов за год)

Для УСН «доходы минус расходы» - заполняются строчки 010, 020, 030 (при необходимости), 040, 041. Отрицательный результат по строкам 040 и 041 не указывается.

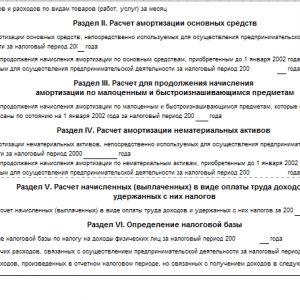

Основных средств и нематериальных активов

Этот раздел касается только тех, кто на УСН «доходы минус расходы». Заполняется, если в налоговом периоде были такие расходы. Для справки:

1) Основные средства - это материальные активы, которые использует ИП, предприятие для осуществления своей деятельности, и срок эксплуатации которых больше 1 года.

Основными средствами могут быть, например, производственные здания, сооружения, транспортные средства, оборудование, инструмент, хозяйственный инвентарь и др.

2) Нематериальные активы - активы, не имеющие физической формы, со сроком полезного использования свыше 12 месяцев. Таковыми могут быть, например, объекты интеллектуальной собственности, авторские права, патенты на изобретения, права на товарный знак и др.

Налоговую базу по налогу

Этот раздел касается только тех, кто на УСН «доходы минус расходы». Заполняется, если в прошлых годах или в истёкшем году были убытки, которые можно перенести на следующий налоговый период.

(авансовые платежи по налогу)

Этот раздел заполняется только на УСН «доходы». Указываются уплаченные страховые взносы «за себя» и за работников (при наличии), на сумму которых уменьшаем налог УСН. Заполняется всё очень легко:

В данном случае образец заполнен для ИП, у которого нет работников, а значит налог УСН можно уменьшить на всю сумму уплаченных страховых взносов. Напоминаем, если же у ИП есть работники, тогда налог можно уменьшить не более, чем на 50 %, на сумму страховых платежей.

За 2014 год ИП уплатил страховые взносы «за себя» на сумму 20 000 руб., из которых:

В ПФР - 17 000 рублей и в ФФОМС - 3 000 рублей.

Страховые взносы уплачивались поквартально нарастающим итогом, чтобы каждый квартал уменьшать сумму авансовых платежей УСН. Если плохо видно картинку, скачайте ниже образец КУДиР (формат Excel).

Одним из элементов контроля над доходами предпринимателя является книга, в которую заносятся и его доходы, и расходы (КУДиР). Ее ведение обязательно не только на льготных налоговых режимах, но и в некоторых случаях и при .

При ОСНО книга учета обязательна к ведению только у . Компании, в т.ч. от этой ступени контроля в данном случае освобождаются. В ней предприниматели обязаны отображать полученные доходы и понесенные расходы. Причем стоит помнить, что ИП должен заполнять КУДиР, если он применяет:

И в каждом варианте имеются свои особенности. Поэтому, будучи на основной системе предприниматель должен применять соответствующую форму КУДиР. Ее особенности:

Книгу можно заполнять:

Крайним сроком отчета по КУДиР в ФНС является 30-ое апреля. То есть до этого числа книга учета за прошедший код должна быть заверена инспектором.

О роли КУДиР для ООО и ИП расскажет видео ниже:

Если книга учета ведется в бумажном варианте, то ее надо купить. Эта обязанность лежит на предпринимателе. И при ее заполнения требуется соблюдать такие правила:

Книга состоит из следующих частей:

Титульный лист оформляется сразу после покупки:

Раздел 1 заполняется поквартально, с итогами:

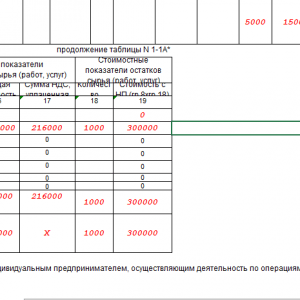

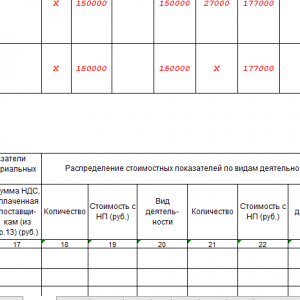

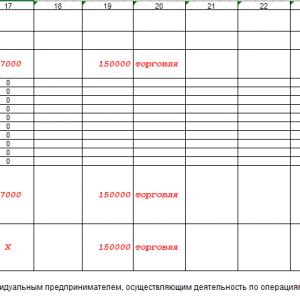

Данные вносятся в таблицу из 5-ти граф:

Полученные авансы включаются в графу доходов того периода (квартала), когда они получены, то есть по дате прихода денег на счет, а не по дате исполнения предпринимателем своих, уже оплаченных обязательств. Это более соответствует кассовому методу учета в КУДиР.

Остальные разделы КУДиР предпринимателями на ОСНО не заполняются.

Заполнение книги учета доходов и расходов в 1С описано в этом видеоролике:

Если за отчетный период у предпринимателя на ОСНО не было никакого движения ни по счетам, ни через кассу, то вместе с другими видами отчетов в ФНС предоставляется и нулевая книга учета. То есть КУДиР внешне оформленная как обычная, но с нулями во всех графах, где требуется фактическое отображение движения средств.

Если книга учета ведется в электронной форме, то для ее заполнения удобно использовать программное обеспечение. Это может быть:

Их можно приобрести и установить через специализированные фирмы. Цена на них достаточно высокая, но их применение позволит безошибочно учитывать в автоматическом или ручном режиме:

Образец заполнения КУДиР на ОСНО

Наши специалисты рассказывают обо всех нюансах, связанных с ведением КУДИР (Книгой учета доходов и расходов), которая предназначается для ИП на «упрощенке» - 6. В этой же статье опубликован образец ее заполнения

01.08.2016Основные вопросы ИП на УСН 6% по ведению :

1. Нужно ли книгу заверять в налоговой службе?

В налоговой службе КУДИР не заверяется уже с 2013 года. Но это не значит, что ИП может ее не вести совсем. Такой вид отчетной документации должен быть в наличии и регулярно заполняться, в противном случае ИП ждут штрафные санкции.

Этот документ должен выдаваться по первому требованию сотрудников налоговой инспекции. Такое требование предъявляется только в письменном виде в определенных случаях, например, выездной проверке. Но вместе с декларационными документами по «упрощенке» КУДИР на проверку сотрудникам налоговой службы не сдается, значит, и заверять ее нет необходимости.

2. Как правильно вести КУДИР?

Министерство финансов нашего государства утвердило определенную форму Книги учета доходов и расходов, специально рассчитанную для индивидуальных предпринимателей на «упрощенке» с процентной ставкой в 6% - приказ №135н (от 22.10.12 г.). Но этой формой КУДИР могут пользоваться все ИП, что применяют УСН, вне зависимости объекта обложения налогами. Но правила ведения данного вида документации несколько отличаются.

На бумаге:

В электронном варианте:

3. Существуют ли особенности заполнения 1 раздела КУДИР в 2016 году?

ИП, использующие «упрощенку» с процентной ставкой в 6%, часто испытывают трудности с заполнением 1 раздела КУДИР. В этот раздел нужно вносить доходы двух видов:

Эти цифровые показатели нужно вносить в графу №4. А те доходы, которые относятся к необлагаемым, вообще не подлежат фиксации.

В графу №2 вносят данные самого документа, на основании которого ИП получил прибыль - его номер и дату заполнения (например, кассовый чек). В случае, когда денежные средства перечислены сразу на расчетный счет, то в эту графу вносят реквизиты банковских выписок. Также для фиксирования доходов можно использовать накладные, различные акты (например, приемки-передачи имущества).

Графа №3 предназначена для фиксирования содержания проведенной операции.

При внесении требуемых сведений следует учитывать, что все записи ведутся строго в хронологическом порядке, в момент фактического поступления (это связано с тем, что при «упрощенке» используется кассовый метод).

4. Как заполнять раздел №1 КУДИР в 2016 году (с образцами и комментариями)?

Также особое внимание следует уделить ситуации, когда денежные средства уже поступившие на счет ИП, нужно вернуть. В этом варианте цифровой показатель прописывается со знаком «минус» в разделе №1 - графа №4.

К этому разделу следует составлять справку тем ИП, что применяют «упрощенку» с объектом налогообложения «доходы минус расходы» - порядок заполнения КУДИР, пункт 2.6. Для ИП с «упрощенкой» и объектом «доходы» цифровой показатель доходов, а именно их общую сумму, вносится в строку 010 справочной части.

5. Есть ли нюансы при заполнении раздела №4 КУДИР (для ИП с УСН с процентной ставкой 6%)?

Раздел №4 КУДИР предназначен для фиксации страховых взносов. Для этого существуют различные графы:

Чаще всего такие обязательные страховые взносы ИП отчисляют в конце года. В этом варианте цифровой показатель суммы вносят в ту часть таблицы, что соответствует 4 кварталу. При этом уменьшение налогов может быть произведено только после завершения отчетного периода.

В случае, если перечисление взносов проводилось ежеквартально, то и фиксируются они соответственно. Специалисты считают такой варрант для ИП более выгодным, потому что могут уменьшиться не только налоги по итогам года, но и платежи по авансам.

6. Есть ли образец заполнения раздела №4 КУДИР с наличием рабочих и без таковых?

Мы предлагаем для ознакомления образец заполнения раздела №4 КУДИР для ИП, что работают по «упрощенке» с процентной ставкой 6%, без наемных рабочих.

Непременным регистром налогового учета является книга доходов и расходов для ИП. Вести журнал должны предприниматели на ЕСХН и УСН , для ЕНВД и ОСНО он не требуется, обязательность предусмотрена Налоговым кодексом ст. 346.24. Учет данных ложится в основу расчета подоходного налога и формирования налоговой декларации. Заполнять книгу следует с особой внимательностью согласно требованиям налоговых органов. При выявлении нарушений физическое лицо будет оштрафовано.

КУДиР заводят после принятия упрощенки по уплате подоходного налога. Каждый календарный год открывается новый регистр. Книга может заполняться в электронном виде или на бумажном носителе. В любое время налогового года разрешено изменить форму ведения КУДиР.

После 2013 года книга приходов и расходов для ИП не подлежит заверению в ИФНС. Если коммерческая деятельность не велась, должен быть оформлен «нулевой» бланк.

Перед заполнением бумажного варианта необходимо пронумеровать страницы и аккуратно прошить книгу. На последней странице прописывают количество листов и ставят печать с подписью.

Электронную книгу полностью распечатывают после окончания каждого квартала: выводят каждый бланк всех разделов. После завершения года ее оформляют аналогично бумажному варианту.

Бумажный вариант заполняется чернилами темного цвета. В записях лучше учитывать рубли и копейки. Использование корректирующих средств строго запрещено. Любые исправления должны производиться методом зачеркивания горизонтальной линией с последующим написанием правильной величины внизу или вверху строчки. Исправления в распечатанной электронной книге производят тем же способом.

Образец заполнения книги учета доходов и расходов (КУДиР) для ИП на УСН 6% в 2019 году расположен по .

В книгу заносят данные, важные для расчета подоходного налога. Декларация УСН 6% должна содержать информацию с журнала учета. Для упрощенок «доходно-расходные» книги адаптированы. Формы с правилами ведения были введены в 2013 году и продолжают действовать на сегодняшний день.

Регистр содержит титульный лист и четыре раздела. Книга учета доходов и расходов для ИП на УСН 6% ведется по двум разделам «приходов»:

Основные правила внесения информации:

Упрощенный режим налогообложения позволяет вести регистрацию в книге основных данных по прибыли от реализации продукции и внереализационных приходов. Однако не все поступления будут учтены для расчета выплат в ФНС. Книга доходов и расходов ИП на упрощенке не содержит доходы, по которым не исчисляется единый налог. Если они заносятся в книгу, то должны быть отображены особым способом.

«Упрощенный» налог не относится к:

«Упрощенный» налог не относится к:

Доходами не являются:

Журнал доходов и расходов ИП на упрощенке может содержать расходы:

При УСН 6% налог будет снижен за счет:

При учете перечисленного выше налог может сократиться на 50%.

Книга доходов и расходов ИП заполняется в определенной последовательности с учетом нюансов для УСН 6%.

Титульный лист разрешено заполнить произвольно, придерживаясь ряда рекомендаций:

Скачать книгу учета доходов и расходов для ИП по подоходному налогу можно по ссылке.

Первый раздел состоит из таблиц для каждого квартала и справки, заполнение которой при упрощенной системе уплаты налогов не нужно.

Первый раздел состоит из таблиц для каждого квартала и справки, заполнение которой при упрощенной системе уплаты налогов не нужно.

Важные особенности:

В четвертом разделе отражают расходы, снижающие сумму налога. Важно:

Книга приходов и расходов для ИП на упрощенном режиме УСН 15% имеет дополнительные разделы, которые важны для налоговых органов. Она является отдельным регистром.

Бизнесмен дополнительно заполняет «Справку Раздела 1″ . В ней указывают общую прибыль и затраты за налоговый период. Важна разница между прошлогодним налогом и минимальным его размером. Налогоплательщик вправе учесть эту разницу в текущем периоде.

Организации на УСН 15% обязательно заполняют Раздел 2 . Он разделен на кварталы. В них вносят ОС и НМА со стоимостью. Графы 7-8 нужно заполнять ИП, перешедшие на льготный период после учета НМА с ОС. В 10 графе вписывают долю стоимости, учтенную в доходном периоде (для новых объектов она равна 100%).

Изучить образец заполнения КУДиР для ИП на УСН 15% Раздел II в формате Excel можно по .

Раздел III «Расчет суммы убытков» . В него вносят убытки за прошлый календарный год. Они записываются построчно с последующей расшифровкой. В 120 строку вставляют налоговую базу с первого раздела (ст. 040). В следующей строке прописывают сумму убытков для снижения подоходного налога в этом году. Начиная с 160 строки, вносят убытки организации, которые будут учтены в следующем периоде.

Пример заполнения третьего раздела в формате Excel расположен по .

Скачать бесплатно книгу учета доходов и расходов для ИП на ЕНВД в 2019 году в любом формате (pdf, xls, doc) не имеет смысла. Этот режим налогообложения не предусматривает обязательного наличия КУДиР. Вести учет прибыли индивидуальный предприниматель может в простом журнале — ЕНВД является фиксированным режимом налогообложения. Налог не рассчитывают от реального дохода: при расчете учитывают физический показатель с корректирующим коэффициентом.

Ведение книги доходов и расходов ИП является обязательным . Ее отсутствие является грубым нарушением учета коммерческой деятельности. Статья 120 предусматривает наказание в форме штрафа, размер которого определяет серьезность нарушения. Минимальная сумма составляет 10 тыс. рублей.

Согласно статье 23 НК книга должна храниться 4 года после завершения налогового периода.

Предприниматель должен ответственно подойти к учету хозяйственной деятельности. КУДиР является связующим звеном документации ИП. С ее помощью легко структурировать работу, упорядочить документы и исключить проблемы с ФНС. Большинство заводят книгу для проверок налоговых органов, но она станет важным помощником в бухгалтерии.

Раздел 4 книги учета доходов и расходов заполняют те организации и предприниматели, которые платят УСН-налог с доходов. В этом разделе отражают сумму налогового вычета на который уменьшают УСН-налог. Здесь вы найдете пример заполнения (пункта) раздела 4 в Книге учета доходов и расходов.

Напомним, что единый налог при упрощенке может быть уменьшен на взносы по обязательному соцстрахованию, добровольному личному страхованию работников и некоторые другие расходы. Дело в том, что организации, которые налог по упрощенной системе налогообложения, вправе уменьшить сумму УСН-налога или авансов по нему на налоговый вычет. В состав такого вычета включают:

Для расчета налогового вычета в книге учета доходов и расходов предназначен раздел IV. Правила заполнения этого раздела установлены в разделе V Порядка, утвержденного приказом Минфина от 22.10.2012 № 135н.

Рассчитывают вычет в разделе IV Книги учета. Но разъяснений, как его заполнить, законодатели толком не дали. Бухгалтеры разбираются сами. Наши советы помогут вам. Здесь же вы найдете пример заполнения пункта 4 в книге учета доходов и расходов.

Вы записываете в раздел IV все выданные пособия и уплаченные страховые взносы. Итог по графе 10 может превысить 50-процентное ограничение вычета. Как пояснить налоговикам, почему вы снизили налог не на все взносы и пособия, записанные в раздел IV? Где записать неиспользованный вычет, чтобы не потерять эту сумму и включить в расчет налога за следующий период?

В разделе IV Книги учета нет специальной графы для взносов и пособий, не включенных в вычет. Поэтому отражайте эти суммы в другом документе. Например, в бухгалтерской справке. Составляйте такую справку по окончании каждого квартала, в котором есть неиспользованный вычет. Его можно перенести на следующий отчетный период.

Один нюанс. Взносы и пособия, превысившие лимит и не включенные в вычет, вы вправе включить в расчет налога только в текущем календарном году. Перенести неиспользованный вычет на следующий год нельзя. Ведь снизить налог разрешается только на взносы и пособия, уплаченные в текущем налоговом периоде (п. 3.1 ст. 346.21 и п. 1 ст. 346.19 НК РФ). Вот пример заполнения Книги учета доходов и расходов.

Пример

ООО «Космос» применяет УСН с объектом доходы. Бухгалтер в сентябре 2016 года выплатил работнику пособие за 5 дней болезни. Начисленная сумма - 2500 руб., в том числе за счет средств ООО «Космос» - 1500 руб. На руки работник получил пособие за вычетом НДФЛ 2175 руб. (2500 руб. - 2500 руб. Х 13%). Покажем, как бухгалтер отразит выплаченное пособие в разделе IV Книги учета.В графе 3 бухгалтер укажет месяц, за который начислил пособие. А в графе 8 сумму пособия за счет средств фирмы, не вычитая НДФЛ (см. фрагмент раздела IV ниже).

Больничные пособия работникам вы начисляете за счет двух источников: ФСС и собственных средств фирмы. Неясно, какую часть выплаченных пособий можно записать в разделе IV Книги учета. И нужно ли уменьшать пособия на сумму удержанного НДФЛ.

В графе 8 раздела IV Книги учета запишите только пособия, выданные за счет средств вашей фирмы (подп. 2 п. 3.1 ст. 346.21 НК РФ). То есть суммы, причитающиеся за первые три дня болезни или травмы самого работника (п. 1 ч. 2 ст. 3 Федерального закона от 29.12.2016 № 255-ФЗ). При этом включите в вычет по УСН все начисленное пособие, включая НДФЛ (письмо Минфина России от 11.04.2013 № 03-11-06/2/12039). А вот часть пособия, которая начислена за счет ФСС, в графу 8 заносить не нужно.

Работодатели вправе уменьшить налог при УСН не более чем на 50% (п. 3.1 ст. 346.21 НК РФ). Поэтому в вычет вы включите не все взносы и пособия, а в пределах этого лимита. И нужно разобраться, записывать ли в разделе IV сверхлимитные суммы.

Делайте, как вам удобнее. Можете записывать в разделе IV все взносы и пособия. Либо только те, что вы включите в вычет. В Порядке заполнения Книги учета этот вопрос не урегулирован (приложение № 2 к приказу Минфина России от 22.10.2012 № 135н). Поэтому поступайте на свое усмотрение. Выбранный способ пропишите у себя во внутреннем документе. Например, в учетной политике по налогообложению. При проверке налоговики могут спросить, по какому принципу вы заполняете раздел IV. Будет лучше, если ответ на этот вопрос не вызовет затруднений.

Если решите записывать все взносы и пособия, заполняйте раздел IV по мере уплаты сумм. А при втором варианте вы заполняете раздел IV лишь после того, как отчетный период закончился. И вам известна сумма, равная 50% от налога. Лишь в ее пределах вы формируете вычет.

Как заполнить книгу доходов и расходов при применениии упрощенной системы налогообложения покажет пример.

Пример

ООО «Алмаз» применяет УСН с объектом «доходы». Ставка налога - 6%. Облагаемые доходы организации за 9 месяцев 2016 года составили 5 240 000 руб. В разделе IV Книги учета за 9 месяцев 2016 года отражены взносы и пособия, равные 184 000 руб. За I квартал аванс по УСН к уплате составил 48 000 руб. По итогам полугодия сумма к доплате - 52 000 руб. Покажем, как бухгалтер ООО «Алмаз» определит сумму к уплате за 9 месяцев 2016 года.Вначале бухгалтер ООО «Алмаз» рассчитает сумму авансового платежа за 9 месяцев. Она равна 314 400 руб. (5 240 000 руб. × 6%). Дальше он вычислит максимальную сумму, на которую можно уменьшить налог. 50% от начисленного налога составит 157 200 руб. (314 400 руб. × 50%). Это меньше, чем сумма взносов и пособий, отраженных в разделе IV Книги учета. Значит, ООО «Алмаз» вправе уменьшить налог только на 157 200 руб. А перечислить по сроку не позднее 25 октября 2016 года фирма должна сумму за вычетом платежей за I квартал и полугодие. Аванс к доплате за 9 месяцев 2016 года равен 57 200 руб. (314 400 руб. - 157 200 руб. - 48 000 руб. - 52 000 руб.).