Существует масса банков, предлагающих своим клиентам ипотечное кредитование. Чтобы остановиться на оптимальном предложении, требуется изучить максимально возможное число вариантов оформление займа. Не следует оставлять без внимания и ипотеку от Юникредит банка.

Это финансовое заведение разработало несколько разновидностей ипотечного кредитования, но позволяет клиентам обойтись без выбора конкретной программы. Чтобы понять, каким окажется оптимальное решение, достаточно воспользоваться специальным калькулятором – анкетой на официальном сайте, и подождать результатов. Лучшее предложение будет выведено на экран автоматически. После чего останется подать заявку и посетить ближайший офис для заключения соглашения (например, в Санкт-Петербурге.)

Дополнительно следует изучить отзывы клиентов. В них будут упомянуты основные нюансы, особенности и моменты, на которых желательно заострить внимание. Только так удастся заключить выгодный договор и отпраздновать счастливое новоселье.

В 2019 году банк предусмотрел 6 основных программ ипотечного кредитования. Все они представлены в таблице, где подробно указаны важнейшие положения и особенности каждого кредита.

| Наименование | Минимальная процентная ставка | Минимальный первоначальный взнос | Максимальный срок кредитования | Максимальная сумма | Особенности и условия |

| Ипотека под 6% | 6% в течение льготного периода, позднее – ключевая ставка ЦБ на момент заключения договора, увеличенная на 2 процента | 20% – для квартир

50% – для коттеджей |

360 месяцев | 8 миллионов для Москвы и Санкт-Петербурга, 3 миллиона – другие субъекты | Предусмотрена для родителей, ожидающих появление 2 или 3 ребёнка, кредит поддерживается государственными субсидиями |

| Ипотека зовёт | 9,25% | 15% | 360 месяцев | 30 миллионов (10 – в регионах) | Для приобретения недвижимости на вторичном рынке |

| На квартиру | 10% | 15% | 360 месяцев | 30 млн. (в регионах – 10) | Для покупки квартиры на вторичном рынке |

| На коттедж | 12,50% | 50% | 360 месяцев | 15 миллионов в столице и 5 для остальных субъектов | Для покупки частного дома или таунхауса на вторичном рынке |

| Новостройка | 9,5% | 20% | 360 месяцев | 9 миллионов | Приобретение жилья в аккредитованных банком новостройках |

| Нецелевой кредит | 12,25% | Отсутствует | 360 месяцев | 15 миллионов | Подтверждения использования денег по назначению не требуется |

Более точные и подробные условия следует уточнять у сотрудников банка или консультантов контактного центра.

Это предложение позволяет получить деньги на квартиру, жилой дом, таунхаус или коттедж на вторичном рынке недвижимости. Важно подчеркнуть, что купленный объект обязан использоваться для проживания и быть обособленным. Последнее особенно важно, поскольку объектом покупки не может быть комната в общежитии.

А главной отличительной чертой данной программы являются сниженные процентные ставки и более лояльное отношение банка к заёмщикам. Он позволяет будущим новосёлам сэкономить на получении финансовой помощи и будущих ежемесячных взносах. А остальное зависит лишь от их действий.

Указанные выше процентные ставки являются минимальными для каждой названной программы. Их итоговое значение зависит от массы факторов, которые требуется учитывать. Среди важнейших из них:

Отдельного внимания заслуживают страховки. Банк требует 3 типа страхования, отсутствие которых приведёт к увеличению переплаты по займу. Если не предоставить ни одного страхового соглашения с одобренными финансовым учреждением компаниями, ставка вырастет на 4,5%.

Необходимо застраховать:

Список допустимых страховых компаний, с которыми можно заключать договор, представлен на сайте.

Желающим рассчитать ипотеку Юникредит банка следует помнить, чем хорошо кредитование в данном финансовом заведении. Основной положительной чертой, которая должна понравиться клиентам, является максимальная лояльность кредитора к соискателям. В зависимости от выбранной программы, заёмщики способны не обращать внимание на следующие требования:

При этом существуют некоторые условия, которые нельзя проигнорировать:

Важно подчеркнуть, что принимающий решение о выдаче денег менеджер способен обращать внимание и на другие факторы.

Перечень документов, позволяющих получить кредит, не содержит ничего неожиданного или необычного. Клиентам потребуется подготовить:

Дополнительно понадобятся документы на приобретаемое жильё и документы продавца. Кроме того, отдельные категории заёмщиков обязаны предоставить ещё несколько бумаг, указанных на официальном сайте. При необходимости менеджер способен запросить дополнительные бумаги, которые позволят ему оценить платёжеспособность заёмщиков.

Желающим снизить ежемесячные платежи можно воспользоваться рефинансированием ипотеки от Юникредит банка. При этом заёмщики способны рассчитывать на следующие условия рефинансирования:

Для рефинансирования нецелевых займов условия окажется абсолютно иными.

Ипотека в «ЮниКредит Банке» представлена несколькими программами кредитования для приобретения недвижимого имущества. Каждая из них имеет свои особенности. Банк выдает ипотеку российским и иностранным гражданам.

Программы ипотечных займов «ЮниКредит Банка» отличаются условиями, ставками и требованиям к заемщикам.

Данная ипотечная программа ориентирована на семьи – многодетные, либо желающие таковыми стать. Ипотека с господдержкой дает возможность сэкономить на выплате процентов за счет субсидирования ставки в рамках правительственной программы.

Этот ипотечный пакет доступен для граждан Российской Федерации в период с 1.1.2018 года по 31.12.2022 года. Ставка по кредиту – 6% годовых в течение периода применения льгот, срок которого составляет 3 года при рождении второго ребёнка или 5 лет при рождении третьего. Максимальный срок льготного периода – 8 лет (если в течение первых трех лет после рождения 2-го ребёнка, у заемщика появляется 3-ий).

Когда период субсидирования заканчивается, процентная ставка по ипотеке увеличивается – она приравнивается к ключевой ставке ЦБ РФ (рассчитывается на момент выдачи ипотеки) с добавлением 2%.

Надбавка:

Период кредитования: 1-30 лет, сумма от 1 до 8 млн. руб. для Москвы, МО и СПб (до 3 млн. руб. для других регионов). Первый взнос: от 20% для квартир, 50% для коттеджей.

“Ипотека зовет” - программа покупки жилья на вторичном рынке с пониженными ставками и расширенным комплексом ипотечного страхования.

Срок – 1-30 лет. Первый взнос – минимум 15% от стоимости квартиры. Максимальный допустимый размер ипотеки при взносе 15-50% - до 15 млн. рублей в Москве и СПб (5 млн. руб. – регионы), при взносе выше 50% - в 2 раза больше соответственно. Процентная ставка – фиксированная. Не требуется гражданство России или регистрация в регионе приобретения квартиры. Допускается кредитование в случаях сложных сделок с недвижимым имуществом (встречные, с альтернативой и т.п.). Можно использовать свою квартиру, как оплату первого взноса по ипотеке.

Ставка – 9.25% годовых при любом сроке кредита и сумме первого взноса.

Программа «Ипотека зовёт!»

Сумма кредита

до 15 миллионов

рублей*

сроки кредита

от 1 до 30

лет

ставка кредита

от 9,25%

годовых

* - максимальная сумма кредита доступна для регионов Москвы и СПБ

![]()

Надбавки:

В сумму кредита возможно включение страхового вознаграждения за первый год страхового договора, заключенного с одним из страховщиков (СПАО «РЕСО-Гарантия»; ООО «Группа Ренессанс Страхование»; АО СК «Альянс»; АО СК «Альфастрахование»; САО «ВСК»; СПАО «Ингосстрах»).

Ипотека на жилье в многоквартирном доме на вторичном рынке.

Срок займа – 1-30 лет. Первый взнос – минимум 15% от суммы стоимости квартиры. Максимальный допустимый размер ипотеки при взносе 15-50% - до 15 млн. рублей в Москве и СПб (регионы – до 5 млн. руб.), при взносе выше 50% - в 2 раза больше соответственно. Процентная ставка – фиксированная (10%). Не требуется гражданство России или регистрация в регионе приобретения квартиры. Допускается кредитование в случаях сложных сделок с недвижимым имуществом (встречные, с альтернативой и т.д.). Можно использовать свою квартиру, как оплату первого взноса по ипотеке.

Скидки и надбавки:

Ипотека на дом, коттедж, таунхаус на рынке вторичного жилья.

Срок ипотеки – от 1 до 30 лет. Кредит может быть выдан под залог приобретаемого объекта, включая земельный участок и все постройки на нём. Первый взнос – 50% от стоимости объекта. Максимальная сумма ссуды – 15 млн. руб. в Москве и СПб, 5 млн. руб. - в других регионах. Фиксированная процентная ставка (12,5%). Не требуется гражданство России или регистрация в регионе приобретения квартиры. Допускается кредитование в случаях сложных сделок с недвижимым имуществом (встречные, с альтернативой и т.д.). Участие в сделке риэлтора необязательно.

Скидки и надбавки:

Кредитная программа дает возможность взять ипотеку на квартиру либо апартаменты в многоквартирных домах, находящихся в процессе постройки, либо на земельный участок из списка аккредитованных банком объектов .

Продолжительность займа: 1-30 лет. Первый взнос – минимум 20% от стоимости квартиры (апартаментов), 50% от стоимости индивидуального дома. Первый взнос при кредите в рублях можно уменьшить на сумму материнского капитала (альтернатива ипотеке без первоначального взноса). Максимальная сумма ипотеки – 9 млн. руб. Фиксированная ставка на весь срок займа. Не требуется гражданство России или регистрация в регионе приобретения квартиры. Участие в сделке риэлтора необязательно.

Ставки при приобретении квартиры и апартаментов – 10%, для дома (коттеджа) – 12.5%.

Скидки и надбавки к ставке аналогичны программе «Кредит на квартиру».

Программа для клиентов банка, желающих построить жилье, садовый дом, взять участок земли под строительство, осуществить благоустройство или ремонт жилья, погасить ранее полученный займ на покупку или строительство жилого дома или квартиры. Программа рассчитана как на вторичный, так и на первичный рынки.

Срок ипотеки – от 1 до 30 лет.

Целевой кредит

Сумма кредита

до 15 миллионов

рублей

сроки кредита

от 1 до 30

лет

ставка кредита

от 12,5%

годовых*

* - ставка указана при залоге квартиры

![]()

Выдаётся под залог недвижимой собственности заемщика и/или его поручителей. Размер кредита – до 70% от стоимости оценки при залоге квартиры, от 50% от стоимости оценки при залоге коттеджа. Не более 15 млн. руб. Требуется подтверждение того, то кредит будет использован на цели, предусмотренные программой . Не требуется гражданство России.

Ставка – 12.5% при залоге квартиры, 14.5% при залоге коттеджа.

Скидки и надбавки аналогичны программе «Кредит на коттедж».

Программа “ЮниКредит Банка” “Рефинансирование ипотеки” дает возможность переоформить ранее полученную в других банках ипотеку на более выгодных условиях. При этом обеспечивать кредит залогом недвижимости до даты погашения долга у первичного кредитора не требуется.

Процентная ставка составляет 9,45%, если предметом залога выступает квартира, 12,5% - коттедж.

Для того, чтобы принять участие в той или иной ипотечной программе, заемщик должен подходить под требования банка.

Территориально клиент банка должен быть зарегистрирован и приобретать имущество на территории РФ, кроме Севастополя и Республики Крым. Аналогично – с регионом трудоустройства. Также понадобится подтвердить свой доход, и он должен быть достаточным для ежемесячной выплаты в течение желаемого срока. Заемщик должен иметь хорошую кредитную историю.

Допустимо привлечение до 3-х созаемщиков (поручителей) из числа близких родных, доход которых будет учтен при оформлении кредита. Требования к созаемщикам аналогичны требованиям к заемщикам. Доход заемщика не может быть меньше доходов созаемщиков (за исключением супругов).

В качестве доходов заемщика могут быть приняты к рассмотрению регулярные дополнительные доходы, подтвержденные документально.

Перечень требований к предмету залога:

К факторам, препятствующим передаче недвижимости в залог, относятся:

Полный перечень требований к предмету залога представлен .

Перечень со ссылками на скачивание шаблонов размещен на официальном сайте банка в соответствующем разделе ().

Для оформления заявки необходимы:

Полный перечень документов с.1

Полный перечень документов с.1  с.2

с.2  Дополнительные документы

Дополнительные документы

Первичный рынок

Первичный рынок  Вторичный рынок с.1

Вторичный рынок с.1  с.2

с.2

Это весь запрашиваемый банком перечень.

Подать заявку на оформление ипотечной ссуды вы можете в отделении банка (присутствуют во всех крупных российских городах – Москва, СПб, Новосибирск, Саратов, Краснодар и т.д.) или онлайн на сайте банка.

Кредит на недвижимость должен быть погашен не позднее, чем в срок, указанный в договоре.

Важно! В случае неуплаты ежемесячных взносов в даты, установленные договором, начисляются штрафы и пени. При невыполнении обязательств банк может истребовать кредит досрочно и обратиться в суд для изъятия у заемщика предмета залога.

«ЮниКредит Банк» предлагает несколько вариантов оплаты ипотечных взносов. Банк поддерживает все основные современные форматы и сотрудничает с большинством операторов.

Способы оплаты:

«ЮниКредит Банк» дает возможность погасить ипотеку досрочно. Штрафы и ограничения для досрочного погашения кредита отсутствуют. Воспользоваться возможностью можно в любой день в течение срока ипотеки. Проинформировать банк о своем решении досрочно погасить кредит необходимо минимум за 3 рабочих дня до примерной даты погашения.

Чтобы внести оплату для погашения ипотеки, воспользуйтесь тем же способом, что и для ее регулярной оплаты. При этом никаких дополнительных документов кроме предоставления заявления в отделение банка не потребуется.

Кроме основного долга и процентов, заемщик оплачивает расходы, большинство из которых предназначены другим организациям, принимающим участие на том или ином этапе сделки.

Часть расходов является обязательной при оформлении ипотеки в любом банке.

При оформлении ипотеки заемщик оплачивает аренду банковской ячейки.

Будущим собственником оплачиваются:

По итогам пройденных этапов покупатель становится полноправным собственником недвижимости.

Сам банк заявляет о трех основных причинах взять ипотеку:

В целом, банк предлагает хорошие условия для заемщиков. К их преимуществам относятся:

По отзывам клиентов на портале banki.ru «ЮниКредит Банк» занимает 3-е место в «Народном рейтинге банков».

У банка есть серьёзные организационные проблемы:

1) по кредитной карте: никто не предупреждал, что снятие "своих" денег через банкомат, т.е. тех, которые положены сверх лимита - облагается комиссией почти в 4%. Сняв 100 тысяч я заплатил банку 3900. Комиссию возвращать отказались, сославшись на тарифы, которые есть в сети Интернет. Банкомат только уведомил о возможной комиссии, не указав точную сумму этой комиссии. Но это делают все банкоматы и всегда. Т.е. это уведомление фактически не несёт никакой информации. При этом сделать так, чтоб банкомат выдавал точное значение комиссии - не сложно (банкомат содержит в себе ЭВМ с выходом в Интернет). Просто банку это не нужно. То, что карты сделаны для удобства и это не совсем логично требовать от клиента перед каждым использованием карты сверяться с тарифами - на это у них ответа нет.

2) по дебетовой карте: карта "голд". Перед сделкой мне нужно было хранить где-то некоторую сумму денег. У меня выпущена дополнительная карта на жену. Специально пришёл в отделение на Московском проспекте в СПб (у Парка Победы). Спросил - какие месячные лимиты установлены на карту Голд. Уточнили - зарплатный клиент или нет. Сказал, что зарплату получаю на карту, но зарплатным клиентом не являюсь. Сказали, что ежедневный лимит 250 000 рублей, ежемесячный 1 000 000 рублей на карту. Сообщил, что у меня оформлена доп. карта на жену на тот же счёт, уточнил, лимиты касаются карты или общего счёта? Сказали, что лимиты касаются карты. Я спросил, а месячные лимиты тоже касаются карты или счёта. Сказали, что месячные лимиты это тоже по 1 000 000 рублей на каждую карту. Зашёл в Интернет, посмотрел. Вроде сказали правильно. После этого мы с женой попробовали снять по 250 000 с каждой карты в один день - получилось. Подумали, что ну значит всё действительно так. Лимиты по каждой отдельной карте. По итогу: когда с обеих карт в сумме был снят 1 000 000 рублей - снятие стало невозможно из-за превышения месячного лимита.

Ещё раз залез в Интернет - посмотрел. Таблица называется "ЛИМИТЫ НА СНЯТИЕ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВДЛЯ ДЕРЖАТЕЛЕЙ КАРТ VISA GOLD+/MASTERCARD GOLD+" - обращаю внимание: для держателей карт, а не для владельцев счетов. Т.е. лимиты по картам. Т.е. это чистой воды ошибка (или намеренное введение в заблуждение) со стороны банка. Сейчас за снятие остатков мне опять нужно заплатить комиссию порядка 2 500 рублей. Мелочь, но я ведь по сути не только не соглашался с этим, но и уточнял заранее - про ограничения, чтоб избежать комиссии. И в Интернете из тарифов не следует, что я не мог бы снять деньги с карты.

3) Ипотека. Подходил в банк. Договаривались об ипотеке на вторичку. Утвердили. Указали максимальную возможную сумму в распечатке (она была выше одобренной). Сделка сорвалась. Пришёл переоформиться на бОльшую сумму. Всё заглохло... сказали, что придёт СМС через день или два, максимум неделю. Уже прошло 2 или 3 недели. Нет никаких СМС. Ипотеку оформил в другом банке. Сам больше не подходил, т.к. нашёл банк с более низким процентом по кредиту.

4) При оформлении доп. карты на жену было 2 попытки. Там такая сложность, что т.к. счёт мой, а карта жены - то присутствовать должны оба. Но у нас 2 маленьких детей. Бизнес-процессы банка не предусматривают в принципе такого, чтоб владелец счёта мог оформить карты на третьих лиц без их участия и нотариальной доверенности (даже если он им доверяет). В итоге мы по очереди сидели с детьми и бегали в отделение. Забирал карту жены я, но мне сказали, что это нарушение, но они идут на него в виде исключения. Это опять же в копилочку про бизнес-процессы. Они абсолютно не отлажены.

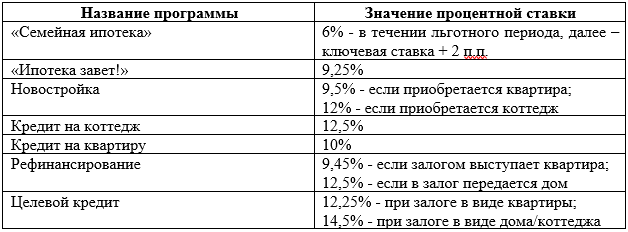

Ипотека ЮниКредит банка представлена в виде семи программ для покупки собственного жилья, рассчитанных практически на все категории населения и имеющих уникальные параметры. Разберем подробнее условия оформления и имеющиеся нюансы.

В настоящее время ипотечные заемщики могут воспользоваться любой из следующих программ для приобретения жилья и рефинансирования:

У каждой из них уникальные цели расходования заемных средств, требования и условия кредитования.

Разберем продукты подробнее.

Программа с госсубсидированием или в народе «Семейная ипотека под 6%» стартовала с начала текущего года. Ее действие распространяется на семьи, в которых до конца 2022 года родится второй и/или третий ребенок. В качестве мотивирующего фактора применяется пониженная процентная ставка, компенсируемая из государственного бюджета.

Общие условия оформления такого кредита:

Что касается ставки, то применяется следующая градация:

Данный продукт ЮниКредит банка предназначен для покупки жилплощади на вторичном рынке по специальным ставкам и услугой комплексного страхования. Параметры выдачи выглядят следующим образом:

Предельная сумма будет зависеть от оплаченного клиентов первого взноса и региона проживания. Для регионов при внесении сразу от 15 до 50% от цены квартиры можно получить до 5 миллионов рублей, при внесении свыше 50% — 10 миллионов рублей. Для Москвы и С.-Петербурга: если оплачивается до 50% — до 15 миллионов, свыше 50% — до 30 миллионов рублей.

Программа будет актуальной для клиентов, покупающих с помощью ЮниКредит банка квартиры, апартаменты или дом на первичном рынке. Условия кредитования:

Приобрести можно только жилье в аккредитованном банке доме/объекте. Список таких объектов можно уточнить в любом отделении или посмотреть на официальном сайте.

Такой кредит выдается для покупки отдельного жилого дома, таунхауса или коттеджа с уже оформленным правом собственности. Оформить займ можно на следующих условиях:

Такие параметры программы обусловлены пониженной ликвидностью домов и коттеджей по сравнению с квартирами.

Для покупки квартиры в многоквартирном доме на вторичном рынке жилья также имеется отдельная ипотечная программа. Ключевые параметры:

При внесении первоначального взноса свыше 50% предельная величина заемных средств будет увеличена до 10 миллионов в регионах и до 30 миллионов в Москве И С.-Петербурге.

ЮниКредит банк представляет вниманию заемщиков, желающих приобрести земельный участок под строительство или построить дачный/жилой дом программа целевого ипотечного кредитования. Целями выдачи кредитных средств могут быть:

Условия выдачи:

ОБРАТИТЕ ВНИМАНИЕ! ЮниКредит банк обязательно затребует документальное подтверждение целевого расходования предоставленных денег.

Для клиентов с действующим ипотечным кредитом предлагается продукт «Рефинансирование ипотеки в ЮниКредит банке». С его помощью можно уменьшить действующую процентную ставку, изменить валюту займа или поменять срок возврата.

Ключевые параметры программы:

Если кредит выдавался не на ипотечные цели, то предельная сумма не может быть выше 70% от цены закладываемого жилья. Если в качестве залога выступает индивидуальный дом, то банк выдаст не более 50% от его стоимости.

Базовые значения по всем рассмотренным программам ипотеки в ЮниКредит банке приводятся в сводной таблице далее.

Указанные значения являются минимальными. К ним могут быть применены надбавки в соответствии с действующей кредитной политикой ЮниКредит банка. В частности:

Сумма кредита

Тип платежей

Аннуитетный Дифференцированный

Процентная ставка, %

Материнский капитал

Дата выдачи

Срок кредита

0 год 1 год 2 года 3 года 4 года 5 лет 6 лет 7 лет 8 лет 9 лет 10 лет 11 лет 12 лет 13 лет 14 лет 15 лет 16 лет 17 лет 18 лет 19 лет 20 лет 21 год 22 года 23 года 24 года 25 лет 26 лет 27 лет 28 лет 29 лет 30 лет

0 мес. 1 мес. 2 мес. 3 мес. 4 мес. 5 мес. 6 мес. 7 мес. 8 мес. 9 мес. 10 мес. 11 мес.

Досрочные погашения

Уменьшение срока Уменьшение суммы Ежемесячное уменьшение срока Ежемесячное уменьшение суммы

Добавить

На официальном сайте ЮниКредит банка каждый обратившийся пользователь может воспользоваться удобным ипотечным калькулятором для расчетов будущих платежей по ипотеке. Для этого потребуется ввести в специальную форму следующие сведения:

В итоге, потенциальный заемщик получит 2 варианта предложений от банка и наиболее подходящую программу кредитования. Первый соответствует запросу клиента на основе введенных данных. В нем отражается уровень процентной ставки, сумма ежемесячного платежа и сумма первого взноса. Второй обычно рассчитывается с максимальной суммой займа при минимальном первоначальном взносе.

Заемщик, обращающийся в ЮниКредит банк с заявкой на получение ипотечного займа, должен отвечать следующим главным требованиям:

Гражданство РФ не является обязательным требованием кредитной организации.

Банк довольно лояльно относится к подтверждению доходов клиентами, поэтому принимает во внимание дополнительные источники их получения. Однако, в любом случае, их необходимо будет доказать с помощью справок (2-НДФЛ или по форме банка), банковской выписки, договоров аренды и т.д.

ВАЖНО! Если дохода самого заемщика недостаточно для одобрения заявки, то можно привлечь в качестве созаемщиков (до 3-х человек) своих близких родственников.

Список необходимых бумаг включает в себя:

Для семейной ипотеки дополнительно потребуется предоставить паспорта родителей и свидетельства о рождении детей.

Доходы подтверждаются минимум за последние 6 месяцев.

Ипотека в ЮниКредит банке в ее стандартной форме оформляется при соблюдении следующей последовательности шагов:

Если приобретается вторичная жилплощадь, то от клиента потребуется заранее сделать оценку такой недвижимости в согласованной с кредитором оценочной компании.

Заемщик, оформляющий ипотеку в ЮниКредит банке, обязательно должен заключить договор имущественного страхования. Страхование титула и жизни и здоровья клиента обязательными не являются и оформляются только на его усмотрение.

Однако политика банка предусматривается применение надбавок к базовой процентной ставке в случае отказа от полной страховки, что может существенно увеличить итоговую стоимость кредита.

В обязанности заемщика входит ежегодное продление имущественного полиса и оплата страховой премии.

Обслуживание кредита осуществляется строго в соответствии с подписанным договором и приложенным к нему графику платежей. В последнем подробно расписывается информация о дате предстоящего платежа и вносимой сумме. Предпочтительный способ погашения выбирается самим заемщиком. Обычно это банкомат, терминал оплаты, касса банка или интернет-банк.

Что касается досрочного погашения задолженности, то такая процедура разрешена с любого дня, следующего за днем подписания договора. Комиссии, штрафы или дополнительные платежи отсутствуют.

Среди очевидных плюсов ипотеки:

К минусам можно отнести:

Могут воспользоваться калькулятором, чтобы сделать предварительный расчет ипотечного кредита.

Несмотря на многочисленные преимущества, существуют недостатки оформления займа в этом банке:

|

Ипотечные программы |

Первоначальный взнос |

Максимальная сумма |

Процентная ставка |

|

|

«Ипотека зовет!» |

15-30 млн рублей |

|||

|

Кредит на квартиру на вторичном рынке |

15-30 млн рублей |

|||

|

Кредит на коттедж |

15 млн рублей |

|||

|

Новостройка |

9 млн рублей |

|||

|

Целевой кредит |

15 млн рублей |

|||

|

Рефинансирование |

Не более 80% от стоимости недвижимости |

Рассмотрим подробнее, какие требования выдвигает банк к заемщику:

Объект недвижимости, берущийся в ипотеку, должен:

Чтобы оформить ипотеку в «Юникредитбанке», нужно представить в эту финансовую организацию следующие документы:

На самом деле, определенных правил заполнения заявления на ипотеку в этом банке нет. Нужно лишь указать необходимую о себе информацию:

Оценка недвижимости - необходимая и обязательная мера. От результатов проведения оценки банк решает, можно ли выдать человеку ипотечный кредит или нет. Благодаря ей определяется реальная стоимость объекта, который передается в залог.

Благодаря оценке банк:

Страхование, как мы уже сказали выше, в этом банке не является обязательным. Но все же лучше оформить полис. Благодаря ипотечному страхованию можно защититься от следующих рисков:

Воспользовавшись возможностью застраховать себя и свое имущество, можно не беспокоиться о завтрашнем дне.

Если по какой-то перечисленной выше причине вы не сможете погашать задолженность, это за вас будет делать страховая компания.

ВАЖНО. Страхование - процедура, осуществляющаяся по желанию клиента, но в том случае, если вы откажетесь от ее проведения, процентная ставка по ипотеке будет увеличена в соответствии с тарифами банка.

Чтобы отправить заявку на получение кредита, можно воспользоваться Интернетом. А вот после ее одобрения нужно лично явиться в офис, чтобы представить документы. Можно отправить их и по почте, только зачем тем самым усложнять себе жизнь? Намного проще отправиться в отделение, получить профессиональные консультации специалистов, подписать документы и заключить договор.

Неодобрение заявки на кредит - нередкое явление. Далеко не каждый становится счастливым обладателем недвижимости, средства на покупку взяты в банке. Да, если отвечать всем требованиям, которые финансовая организация предъявляет к потенциальным заемщикам, вероятность получить деньги в долг велика, но часто люди получают отказ.

Самые распространенные причины неодобрения ипотеки:

Вообще, банк может отказать в выдаче ипотеки без объяснения причин. Так что даже если вы удовлетворяете всем требованиям, это не значит, что со 100%-ой гарантией получите заем на покупку недвижимости.