Перекредитование ипотеки – это оформление нового кредита в том же или другом банке, на сумму, позволяющую погасить ипотеку. Перекредитование в банковской сфере называют еще рефинансированием. Произвести эту процедуру выгодно только в том случае, если условия оформления второго кредита существенно выгоднее тех, что предусмотрены ипотечным договором. Чаще всего перекредитование проводят, когда заемщик находит предложение с более низкой процентной ставкой.

Намерение заемщика перекредитовать ипотеку связано в первую очередь с желанием облегчить условия кредитного договора и снизить переплату по кредиту.

Рефинансирование и реструктуризация ипотеки - это не одно и то же! Эти понятия не следует путать. Главное отличие рефинансирования – первый ипотечный договор при перекредитовании полностью погашается и составляется новый, в то время как реструктуризация предполагает изменение условий по действующему кредиту.

Перекредитование ипотеки далеко не всегда приводит к облегчению кредитного бремени. Довольно часто, стремясь сэкономить деньги, заемщик лишь усугубляет свое финансовое положение за счет расходов на перевод кредита в другой банк.

Различают два способа перекредитования ипотеки:

Существуют некоторые уловки, к которым может прибегнуть заемщик, чтобы добиться рефинансирования ипотеки в своем же банке. Скорее всего при первом обращении клиент получит отказ. После этого заемщику следует обратиться в другое финансовое учреждение и предоставить все необходимые документы для перекредитования ипотеки в этом банке. Получив на руки положительное решение (одобрение), клиенту следует еще раз обратиться в отделение своего банка с этими документами. Скорее всего, банк пойдет на уступки, чтобы не терять клиента и сохранить его, пусть даже на более лояльных условиях.

Выбирая определенные условия перекредитования, заемщику следует внимательно изучить все тонкости и аспекты, чтобы не усугубить свое долговое бремя. Существует три варианта рефинансирования ипотеки:

На каких бы условиях ни проводилось перекредитование, перед проведением процедуры следует рассчитать сумму, которую удастся сэкономить.

Чтобы провести рефинансирование, заемщику необходимо пройти следующие этапы процедуры:

Если перекредитование ипотеки проводится в том же банке, клиенту не придется переоформлять залог и страховку на недвижимость.

Люди, получающие заработную плату в долларах или евро, часто выбирают оформление валютной ипотеки. Также этот вариант долгое время казался привлекательным тем, кто хотел выиграть на колебаниях курсов валют. В конце 2014 года произошел настоящий кризис в области валютного ипотечного кредитования, связанный с резким повышением курса доллара относительно курса российского рубля. Это привело к повышению ежемесячного платежа по кредиту в рублях почти в три раза. Естественно, нести такую ношу могли далеко не все заемщики, что привело к необходимости принятия определенных мер. Такой мерой стало рефинансирование или реструктуризация долга.

Рефинансирование в отношении валютных ипотечных заемщиков проводилось путем аннулирования кредитных договоров и оформления новых кредитов на недвижимость, но уже в рублях. Курс для перерасчета при этом предлагался действующий на октябрь 2014 года. Этим предложением воспользовалось огромное количество валютных заемщиков, что позволило им избежать потери собственной недвижимости. Сегодня рефинансирование долларовой ипотеки проводится крайне редко, так как этот вид ипотечного кредитования практически не пользуется спросом у заемщиков после событий 2014 года. Многие банки сегодня уже отказались от рефинансирования валютной ипотеки.

Перекредитование сегодня доступно во многих крупных российских банках. Условия рефинансирования для клиентов при этом разнятся:

В 2019 году рынок ипотечного кредитования в нашей стране насыщен различными предложениями, в том числе и перекредитования взятых ранее ипотечных кредитов. Перед тем как принять окончательное решение о рефинансировании, следует обратить внимание на акционные программы, поскольку для привлечения клиентов банки часто делают очень выгодные предложения. Важно понимать, что банк может отказать заемщику в рефинансировании, что потребует обращения в другую кредитную организацию.

Кроме того, в 2019 году Агентство жилищного ипотечного кредитования (АИЖК) при поддержке государства продолжает осуществлять реструктуризацию ипотеки, которая может проводиться в том числе и путем перекредитования ипотечных кредитов. АИЖК предлагает рефинансирование под 12% годовых.

Еще одна особенность перекредитования ипотеки в 2019 году – возможность использовать с этой целью средства, полученные по программе . Если же ипотека была изначально оформлена на льготных условиях (при поддержке бюджетных средств), перекредитование ее в 2019 году невозможно, поскольку государство и так предлагает льготным категориям уникально выгодные условия оформления кредита на покупку жилья. Это касается в первую очередь программ , и .

Каждый банк предложит заемщику собственный список документов для проведения рефинансирования кредита, однако чаще всего этот перечень включает такие документальные подтверждения для частных лиц:

Если рефинансирование проводится индивидуальным предпринимателем, дополнительно к этому перечню потребуется также предоставить такие документы:

Перекредитование ипотеки в нашей стране действительно может быть выгодным решением для ипотечного заемщика, но чтобы не усугубить свое финансовое положение, перед принятием окончательного решения проведите тщательный анализ всех за и против.

Рефинансирование ипотеки стало одним из самых популярных банковских продуктов 2017 года. Каждый пятый новый жилищный займ в текущем году – перекредитование старого. У некоторых банков этот показатель превышает 40%.

При перекредитовании заемщик может взять ипотеку на любой одобренный банком срок. Это дает возможность существенно уменьшить ежемесячный платеж – как за счет снижения ставки, так и за счет «растягивания» периода кредитования еще на несколько лет. Но имейте в виду: если разница в ставках невелика, переплата тоже увеличится.

Возьмем такой пример: мы купили в ипотеку квартиру стоимостью 3 млн. руб. с первоначальным взносом 20% на 10 лет под 13,5%. Платили год, потом рефинансировались под 11% на тот же срок.

При экономии в 4500 рублей по ежемесячному платежу общая экономия, таким образом, составляет около миллиона рублей даже с учетом фактического увеличения срока кредита на год после рефинансирования. Расчет произведен без учета дополнительных расходов, речь о которых пойдет в примере ниже:

Отзывы ипотечников

Брали ипотеку в Сбербанке в 2014 году на квартиру в строящемся доме. Под 14,25%, пока идет стройка и 13,25% после ввода дома. Два года платили, радуясь, что успели до роста ставок, а потом стали печалиться.

К концу 2016 года наша ставка стала казаться уже космической. Исследовали гору предложений банков и остановились на «Абсолют Банке». Тогда он предлагал отличные условия – 11,25% вместо наших 13,25% годовых. Ежемесячный платеж тем самым снижался на 4300 рублей с учетом сохранения срока кредита. Схватили калькулятор и посчитали, что выгадаем больше 885 тысяч за оставшиеся годы.

Но вскоре осознали, что будут и дополнительные траты. В новом банке нам пришлось страховать не только квартиру, но и жизнь и здоровье. Это плюс 10,3 тысячи рублей в год. Утешило только то, что в Сбере платили 7600 в год за страховку, разница не слишком велика. Дополнительно заплатили за оценку 2500 рублей, за выписку из ЕГРН 300 рублей и госпошлину за перерегистрацию 668 рублей за двоих. Но даже за вычетом расходов выгадали больше 830 тысяч, а ежемесячный платеж стал хоть и ненамного, но менее напряжным.

Если ежемесячный платеж оставить прежним, сократив срок ипотеки после рефинансирования, размер переплаты по процентам резко упадет. Покажем на том же примере:

Переплата, таким образом, сокращается более чем на 1,7 миллиона рублей за весь срок кредита.

Такое возможно при замещении ипотечного кредита . Сейчас предлагаемые банками ставки уже позволяют сделать это если не с выгодой, то хотя бы с нулевыми потерями. Смысл такого рефинансирования в том, что квартира переходит в полное распоряжение заемщика и перестает быть банковским залогом. Ее можно продать, подарить и так далее без каких-либо консультаций с банком.

Допустим, мы брали в ипотеку все ту же квартиру стоимостью 3 млн. руб. с первоначальным взносом 20% на 10 лет под 13,5%, но платили 5 лет, а на оставшийся срок перекредитовались потребкредитом под 12,9% годовых (реальная ставка Сбербанка, которую трудно, но всё же можно получить).

Итого видим, что стоимость обоих кредитов с учетом страховки и прочих побочных расходов окажется примерно одинаковой. Однако в залоге ваша квартира будет всего 5 лет вместо 10-ти.

Крайне актуальная возможность для заемщиков, бравших ипотеку в долларах и поплатившихся за это после скачка курса в конце 2014 года. Другое дело, что далеко не каждый банк готов менять валюту кредита. Подобные услуги сейчас предоставляет, например, Газпромбанк.

Если у Сбербанка, ВТБ24 и еще нескольких крупных кредитных организаций есть надежные и более-менее удобные интернет-банки, то заемщикам многих других кредиторов приходится платить через отделения, банкоматы и терминалы.

Рефинансирование ипотеки может стать хорошей возможностью облегчить себе бремя поездок по городу к одному-единственному действующему банкомату с купюроприемником. Также удобно перевести ипотеку в банк, где вы получаете зарплату.

Отзывы ипотечников

Обратился в ВТБ24 за рефинансированием ипотечного кредита в размере 1,6 миллиона рублей. По телефону, а затем и в офисе подтвердили, что подхожу по всем параметрам, так сказать, с запасом. У меня высокая зарплата, крупная стабильная компания, зарплатный проект у нас как раз в ВТБ24. менеджер обещал рефинанс под 9,7% годовых.

Ждал неделю. Звонит девочка и бодрым голосом говорит: «Вам одобрен кредит под 10% годовых в размере 1 миллиона рублей». ЧтоА? Какой миллион? Спросил, почему такое решение. Девочка обещала уточнить – и… всё. Больше никто не звонил. Задал вопрос на Банки.ру. Техподдержка банка ответила, что вот такие условия, хочешь – бери, не хочешь – иди в другое место.

Нет большого смысла влезать в перекредитование, если вы взяли жилищный кредит несколько месяцев назад под средние по рынку условия: ставки в большинстве банков с тех пор не успели опуститься настолько, чтобы рефинансирование принесло какой-то серьезный эффект.

Имейте в виду, что вам придется вновь заказывать оценку объекта недвижимости, выписки из реестров, оплачивать страховку и нести прочие траты.

Кредит, который вы собираетесь рефинансировать, должен соответствовать следующим требованиям:

Вот предложения от 12 ведущих российских банков, оказывающих услугу рефинансирования ипотечных займов. Они направлены на различных заемщиков, и при желании найти «свой» банк можно без особого труда.

| Банк | Процентная ставка и сумма | Срок кредитования | Требования к заемщику и документы |

| Сбербанк | От 9,5% до 10,5% (при консолидировании вместе с ипотечным других видов кредитов ставка от 10% до 11%). От 1 до 7 млн.руб. | До 30 лет | 21-75 лет, стаж от 6 мес. на текущем месте работы. Паспорт РФ с постоянной или временной регистрацией, подтверждение дохода и занятости (кроме зарплатных клиентов), кредитный договор и сведения о недвижимости (предоставляются в течение 90 дней после одобрения заявки) . |

| ВТБ24 | От 9,7% до 11% До 10 млн.руб (для Москвы – до 30 млн.руб.). Кредит выдается на сумму не более 80% от оценочной стоимости недвижимости (при кредите по двум документам – не более 50%) | До 20 лет (до 30 лет для зарплатных клиентов) | Паспорт (регистрация в регионе присутствия банка необязательна), СНИЛС, подтверждение доходов, подтверждение занятости,), |

| Райффайзенбанк | 9,99%. До 26 млн.руб. | До 30 лет | 21-65 лет, постоянная или временная регистрация в регионе присутствия банка, проживание там же. Минимальный доход – 15 000 руб. (20 тыс. руб. для Москвы, СПб и нек. др. городов). Минимальный текущий стаж работы – от 3 мес.до 1 года, в зависимости от общего стажа. Паспорт (любого государства), подтверждение дохода и занятости. Кредитный договор и сведения о недвижимости (в т.ч. выписка из ЕГРП или ЕГРН). |

| Банк Открытие | От 9,35% (при страховании рисков утраты, а также жизни и здоровья заемщика, сроке кредита 5 лет и размере кредита до 50% от стоимости недвижимости) до 13,5%. От 500 тыс. руб. до 15 млн. руб. (до 30 млн. руб. в Москве и СПб) | От 5 до 30 лет | 18-65 лет, гражданство РФ, текущий стаж от 3 мес. Паспорт РФ с постоянной или временной регистрацией, подтверждение дохода и занятости (кроме зарплатных клиентов), кредитный договор и сведения о недвижимости |

| Тинькофф | От 8,5% (банк выступает в роли ипотечного агента, дающего скидку до 0,5% от ставок других банков). До 100 млн.руб. | До 30 лет | Паспорт, подтверждение дохода и занятости. Кредитный договор и сведения о недвижимости. При необходимости – другие документы, запрашиваемые сторонними банками. |

| Росбанк | От 8,75% (при условии комплексного страхования и единовременного платежа 4% от суммы кредита), до 12% . От 300 000 руб (от 600 000 руб для Москвы и СПб) | До 25 лет | |

| ДельтаКредит | От 9% до 15% . От 300 000 руб (от 600 000 руб для Москвы и СПб) | До 25 лет | 20-65 лет, граждане РФ. Паспорт РФ, подтверждение дохода и занятости. Кредитный договор и сведения о недвижимости. |

| Альфа-Банк | От 11,99% до 18% (только в комплекте с другими кредитами – замещение ипотеки на потребкредит под залог недвижимости). От 50 тыс.руб. до 3 млн.руб. | До 5 лет | От 21 года. Постоянный доход от 10 тыс.руб., текущий стаж от 3 мес.. Паспорт РФ, постоянная регистрация в регионе присутствия банка. ИНН, СНИЛС, подтверждение дохода и занятости либо финансовой состоятельности. Наличие стационарного телефона. Кредитный договор и сведения о недвижимости. |

| Газпромбанк | От 9,5% (при комплексном страховании) до 14,1%. От 500 тыс.руб. (но не менее 15% стоимости объекта) до 45 млн.руб. (не более 85% стоимости объекта) | От 1 до 30 лет | 20-65 лет. Гражданство РФ. Текущий стаж – от 6 мес., общий – от 1 года. Паспорт РФ, постоянная регистрация в регионе присутствия банка. Подтверждение занятости и дохода. СНИЛС, ИНН, свидетельство о браке и другие документы – при наличии или по запросу. Кредитный договор и сведения о недвижимости. |

| Бинбанк | От 13,9% до 22,5% (только в комплекте с другими кредитами – замещение ипотеки на потребкредит под залог недвижимости). От 50 тыс.руб. до 2 млн.руб. | От 1 до 7 лет | 20-65 лет, гражданство РФ. Паспорт РФ + водительское удостоверение/ИНН или др. документ, удостоверяющий личность. Подтверждение дохода и занятости. Кредитный договор либо справка об остатке задолженности. |

| Промсвязьбанк | От 10,5% до 14,2%. От 1 до 15 млн. руб. | От 3 до 25 лет | 21-65 лет, гражданство РФ. Текущий стаж – от 4 мес. Паспорт РФ. СНИЛС. Постоянная регистрация/фактическое местожительство/место работы в регионе присутствия банка. Подтверждение дохода и занятости. Наличие стационарного телефона. Кредитный договор и сведения о недвижимости. |

| Уралсиб | От 9,9% до 11,9%. От 300 тыс.руб. до 50 млн.руб. | От 3 до 30 лет | 18-65 лет, гражданство РФ, текущий стаж от 3 мес. Паспорт РФ, постоянная регистрация на территории РФ. Возможна выдача кредита без подтверждения занятости и дохода для держателей зарплатных карт. Кредитный договор и сведения о недвижимости. |

1 Обращаемся в банк, предлагающий рефинансирование, за консультацией по условиям.

2 Собираем пакет документов, в который входят:

3 Если банк удовлетворяют представленные документы, то в течение 2-5 дней выносится положительное решение. Срок может быть продлен как по объективным (дополнительное изучение документов и кредитной истории), так и по субъективным причинам (менеджер, приняв пакет ваших бумаг, ушел в отпуск/на /уволился, не передав никому дела).

Одобрение рефинансирования действует 90-120 дней – за этот период вы должны урегулировать отношения с банком, в котором у вас первоначальная ипотека.

4 Получаем разрешение от первоначального банка на передачу залога либо отказ в таком разрешении. Уточняем процедуру досрочного погашения (нужно ли писать заявление).

5 Собираем пакет документов на ипотечный объект недвижимости. В него входят:

Передаем пакет документов в банк, который будет рефинансировать кредит.

6 Подписание кредитного договора. Выдача кредита: «новый» банк безналичным платежом перечисляет на счет прежнего. Рефинансируемый займ погашается (не забудьте взять справку об отсутствии претензий к вам у первоначального банка – бесплатно ее выдадут за 28 дней, платно – в течение трех дней, стоимость – 500-1000 рублей, в зависимости от банка; этот документ необходимо представить в «новый» банк).

7 Смена залогодержателя. В разных банках данная процедура осуществляется неодинаково. Где-то кредитная организация берет на себя работу с первоначальным залогодержателем, а Райффайзенбанк, например, требует, чтобы заемщик сам забирал и приносил закладную.

Так или иначе, процесс длится от 1 до 4 месяцев, на протяжении которых ваш новый кредит считается необеспеченным, и по нему действует повышенная на 1-3% ставка. Избежать этих трат невозможно, принимайте их во внимание изначально, рассчитывая выгоду рефинансирования.

8 Страхуем залоговый объект от рисков утраты. Это также обязательные расходы. В некоторых случаях удается сохранить страховку при переводе кредита из одного банка в другой. Однако чаще всего страховые компании в той или иной степени с банками и отказываются продолжать страхование при смене залогодержателя.

9 Начинаем платить по новому кредиту.

Рефинансировать действующий жилищный кредит под более низкий процент можно как в своём банке, так и обратившись в другой. Что представляет из себя перекредитование, с какими затратами сопряжено, в какой банк лучше обратиться, выгодно ли это, и какие этапы включает подробно рассмотрим в статье.

Ипотечный кредит для большинства среднестатистических российских семей сегодня – практически единственный способ купить собственное жильё. И многие этой возможностью воспользовались ещё несколько лет назад. Рынок не стоит на месте, и условия многих банков сейчас намного выгоднее, чем даже пару лет назад. Естественно, что многие заемщики хотели бы перекредитоваться на более выгодных условиях. Банкам это тоже выгодно. Ипотека в кредитной линейке банков – один из самых доходных продуктов. Поэтому большинство из них для увеличения прибыли стараются реализовать, как можно больше ипотечных кредитов. Одним из инструментов привлечения ипотечных заёмщиков является рефинансирование ипотеки сторонних банков.

Рефинансирование ипотеки или перекредитование – это оформление ипотеки в одном банке с целью погашения долговых обязательств другого банка на более привлекательных условиях (по более низкой ставке, с меньшим сроком, или с выдачей дополнительной суммы наличными).

На первый взгляд, рефинансирование представляется выгодным банковским продуктом. Чем ниже ставка и срок кредита, тем меньше вы переплатите за своё жильё, сможете уменьшить ежемесячный платеж, в особенности, если кредит оформлялся на большой срок.

Исходя из статистических данных, стоит задуматься о переводе ипотеки в другой банк, если разница ставок составляет не меньше 2-3 процентов.

Но помимо процентной ставки стоит учитывать и другие расходы, сопряжённые с рефинансированием. К ним относятся:

Таким образом, ответ на вопрос о выгодности перекредитования будет зависеть от конкретных условий каждого заёмщика.

Обычно при большом сроке первоначального займа, небольшом количестве уже внесенных платежей, разнице в 2 % по ставкам, сопутствующие расходы окупаются уже в первый год. Если при этом и право на налоговый вычет реализовано в полном объёме, то решиться на рефинансирование однозначно стоит.

Безусловно, если есть такая возможность, то изначально с просьбой о снижении процентной ставки следует обратиться в свой банк-кредитор.

Помимо финансовых затрат по переоценке имущества и перерегистрации залога, перекредитование предполагает большие затраты времени и сил. Поэтому рефинансирование в своём банке наиболее удобно.

Но для банков это не выгодно. Уменьшение ставки по уже выданным кредитам, уменьшит запланированную прибыль. Поэтому действующие программы рефинансирования для собственных клиентов — большая редкость.

Если у нынешнего кредитора отсутствует программа рефинансирования ипотеки для своих клиентов, но при этом действующие ставки уже ниже, или, в целом, по рынку произошло снижение процентов, необходимо написать обращение на имя главы кредитной организации о рассмотрении вопроса о снижении ставки. В обращении указать свои данные и данные кредитного договора. Срок рассмотрения обычно не больше 30 календарных дней.

Если политикой банка и условиями договора предусмотрена возможность пересмотра процентов, то возможно положительное решение.

В 2017 году Сбербанк одним из первых в России снизил ставки по ипотеке до 7,25 % и запустил программу рефинансирования кредитов сторонних банков по ставке от 9,5 % годовых. При этом своих клиентов эта программа не коснулась.

Отзывы на портале banki.ru свидетельствуют, что многим заемщикам в ответ на их обращения ставки всё-таки были снижены. В основном, по договорам, заключённым очень давно или в начале 2015 года, когда ставки резко взлетели до 14,5 %.

Дело в том, что согласно нормативам Центробанка России, рефинансирование собственного кредита приравнивается к реструктуризации и влечет за собой дополнительные расходы по увеличению банковских резервов.

Единственным способом мотивации может послужить одобренная заявка на рефинансирование в другом банке.

Пишется аналогичное обращение, как и в первом случае, но уже с приложенной копией положительного решения нового кредитора по заявке. Практика показывает, что шансы на утвердительный ответ возрастают.

При отказе снизить ставку в своём банке всегда можно обратиться в другой или даже несколько.

Обращение в другой банк предполагает прохождение процедур одобрения ипотеки, залога, перевода денег для погашения нового кредита, перерегистрации залоговых прав, беззалоговый период, заключение нового договора страхования. Остановимся подробнее на каждом из этих этапов.

| Банк | Процент до регистрации ипотеки и погашения кредита | Процент после регистрации ипотеки и погашения кредита | Срок | Сумма | Залог | Требования к заёмщику |

|---|---|---|---|---|---|---|

| Сбербанк | 11,5 % | От 9,5 % | До 30 лет | От 1 до 7 млн. руб., но не больше 80 % от оценки жилья | Квартира, дом, таунхаус, комната, участок земли и жилое строение на нём, часть дома, квартиры | Российские граждане, 21 – 75 лет (к моменту погашения долга), полгода на текущем месте работы, год стажа за последнее пятилетие |

| ВТБ 24 | От 9,45 % на весь срок кредита | До 30 лет (по 2 доку-ментам до 20 лет) | До 30 млн. руб., но не больше 80 % от оценки жилья (50 % по 2-м документам) | Гражданство РФ, прописка в регионе присутствия банковского подразделения, наличие постоянного заработка | ||

| АИЖК | До регистрации: нет

После: 9 % - кредит меньше половины от стоимости оценки; 9,25 % - от 51 % до 70 %; 9,5 % - от 71 % до 80 % (Ставка увеличивается на полпроцента, если доход подтвержден не 2-НДФЛ) | От 3 до 30 лет | 300 тыс. руб. – 20 млн. руб. для Москвы, МО и СПб;300 тыс. руб. – 10 млн. руб. для других регионов | Квартира или нежилое помещение. При строящемся объекте – залог прав требования | 21 – 65 лет (к дате погашения), полгода на текущем месте работы (ИП – 2 года без убытков) | |

Требования к предыдущему кредиту едины по всем предложениям:

При отказе от договора страхования жизни и здоровья заёмщика к ставке прибавляется 0,5 – 1 %. Страхование залога – обязательно.

Для оформления рефинансирования необходимо подать в выбранный банк кредитную заявку с требуемыми документами.

Первичный пакет документов:

После положительного решения в течение 3 месяцев потребуется предоставить документы на залог:

Итоговый перечень может быть дополнен на усмотрение банка. Обычно он соответствует стандартному пакету для принятия залоговой недвижимости.

При согласовании банком предмета залога, подписывается кредитный договор. Деньги переводятся в погашение старого кредита.

Перерегистрация залога проходит не одновременно, то есть сначала снимается обременение первого банка на жильё, а после этого проходит регистрация нового залога. Обычно новый банк даёт на это 2 месяца.

После полного погашения кредита необходимо запросить у старого банка документы:

Действия по перерегистрации залога осуществляется Росреестром. При этом удобнее воспользоваться услугами МФЦ.

Для отмены залога в МФЦ нужны следующие документы:

Срок обработки – 3 рабочих дня. В результате на руки выдаётся новое свидетельство о собственности с отсутствием отметки об обременении.

Следующий этап – регистрация нового залога.

Необходимые для МФЦ документы:

Срок регистрации – 5 рабочих дней.

Важно! К официальным срокам при оформлении документов в МФЦ необходимо прибавить 3-4 дня на курьерскую доставку документов. При получении документов из МФЦ обязательно проверяйте свидетельства на предмет ошибок и опечаток.

Беззалоговый период – это промежуток времени после выдачи ипотечного кредита до момента регистрации ипотеки Росреестром. Его продолжительность порядка 2 месяцев при соблюдении сроков всеми сторонами.

Этот период считается самым рискованным для банка, в котором оформлено рефинансирование, так как отсутствует залог. Поэтому ставка по кредиту на этот период возрастает примерно на 2 процента.

Рефинансировать свой кредит не получится, если:

Риски рефинансирования:

Резюмируя все вышеизложенное, приведём пошаговый алгоритм действий по перекредитованию ипотеки:

Рефинансирование ипотеки – нелёгкий процесс, который потребует не только материальных вложений, но и огромных затрат собственного времени и сил. Всё это имеет смысл, если в конкретном случае выгода заметно превысит затраты. Поэтому очень важно заранее всё просчитать и взвесить.

Ипотечный кредит для любой семьи – тяжелое бремя, которое предстоит нести продолжительное время. Очень обидно узнать спустя короткий срок, что в другом месте можно было заключить договор на значительно более выгодных условиях. Выход из ситуации существует – пройти процедуру рефинансирования ипотеки в Сбербанке.

Когда процентная ставка по уже имеющемуся займу серьезно превышает средневзвешенную на рынке, а впереди еще много лет выплат, то меры необходимо принимать оперативно. Для заемщика меняется все. Происходит погашение старой ипотеки средствами новой.

Предложений о рефинансировании ипотечных кредитов на отечественном рынке много. Одно из самых выгодных у Сбербанка. Ему доверяет абсолютное большинство заемщиков: каждая вторая ипотека в стране оформляется именно здесь.

В этой статье

Сбербанк предлагает уникальный шанс объединить свои кредиты на различные цели в один – общий. Вместо того, чтобы оплачивать текущие платежи в разные кассы, должник ежемесячно платит только однажды – в Сбербанке.

Выгода ощутима: сумма от 1 млн. руб., срок до 30 лет, ставка от 9,5% годовых. При этом рефинансирование ипотечного кредита открывает дополнительные преимущества:

Чтобы получить доступ к программе рефинансирования Сбербанка, клиент должен подтвердить соответствие определенным требованиям.

Он представляет документы о своих займах, о своей финансовой состоятельности, а далее переговоры ведутся в индивидуальном порядке. После успешной проверки, процедура завершаются оформлением новой рефинансированной ссуды.

Руководство банка положительно рассматривает заявки платежеспособных клиентов. Если у соискателя имеется трудовой договор, регулярная заработная плата, положительная кредитная история и отсутствуют просроченные платежи по предыдущим займам, то у него есть все шансы на то, чтобы получить положительное решение. Чем раньше обратиться, тем больше можно на этом сэкономить.

Она напрямую зависит от того, когда именно будет подписан договор:

До регистрации ипотеки в Сбербанке

После регистрации ипотеки в Сбербанке

Переговоры с руководством банка ведутся в индивидуальном порядке в каждом случае. Какие именно условия будут предложены клиенту и в итоге будут включены в договор рефинансирования, определяется по результатам собеседования и изучения договоров с другими кредитными организациями.

На момент обращения требуемая сумма равна уже имеющимся задолженностям по ранее оформленным займам.

Сюда могут входить самые различные слагаемые:

Обо всех этих слагаемых будущего кредитора (Сбербанк) следует уведомить добровольно, так как утаивание информации будет воспринято негативно. При этом сам заемщик может включить в договор рефинансирования все имеющиеся задолженности, или только некоторые.

Например, можно «сложить» автокредит и ипотеку, а мелкие долги (покупка смартфона, займ на косметический ремонт лоджии) выплачивать в прежнем режиме.

Сбербанк предлагает оформление договоров рефинансирования на суммы от 1 млн. руб. Иными словами, если клиент хочет рефинансировать займы более скромных размеров, ему в данном случае будет отказано.

Для рассмотрения заявки о рефинансировании потенциальный клиент должен обязательно представить основную документацию:

Сбербанку важны следующие данные:

Дополнительно могут быть запрошены справки:

Очень важно перед подачей заявки уточнить реквизиты для перечисления денег. Бывает, что закладные продаются полностью или частично третьим лицам. В этом случае прежний кредитор обязан сообщить по первому требованию новые реквизиты.

Поскольку в обеспечение ипотеки предоставляется залог в виде приобретаемой или уже имеющейся недвижимости, то заемщик обязан представить соответствующие документы и на нее.

Сделать это можно не сразу, а в течение 90 дней после того, как банк официально одобрит выдачу ссуды на рефинансирование.

Если в первоначальном ипотечном договоре были использованы средства материнского капитала, то потребуется вновь получить и представить в Сбербанк справку из органов опеки и попечительства о согласии на залог квартиры.

В качестве залога принимаются различные объекты недвижимости:

О каком бы объекте ни шла речь, он обязательно должен быть:

В рассмотрение принимаются только ликвидные объекты. Подтверждением ценности залога и его ликвидности является отчет оценочной компании. Если оценщик аккредитован Сбербанком, его отчет не вызовет сомнений. Перечень аккредитованных компаний можно уточнить в отделении, куда обращается заемщик.

Именно на основании отчета оценщика принимается окончательное решение о максимальной сумме выдаваемой ссуды. Если в квартире уже зарегистрированы несовершеннолетние или пенсионеры, то в залог ее не возьмут. Такие объекты не ликвидны, ведь банк не сможет быстро их продать для погашения долга.

Перечень требований, предъявляемых Сбербанком к рефинансируемым кредитам не велик, но каждый пункт обязателен к исполнению:

По каждому пункту необходимо запросить у первоначальных кредиторов соответствующие справки, выписки. Сбербанк обязательно проверит каждый из представленных документов. При обнаружении несоответствий он ответит отказом в выдаче кредита.

Основной перечень выглядит так:

Первым шагом на пути к получению денег для потенциального заемщика становится обращение в местное отделение Сбербанка в кредитный отдел. Туда необходимо представить документы, перечень которых изложен выше, а также заполненную заявку-анкету. Далее необходимо дождаться ответа.

Пройти данный этап можно самостоятельно, а можно поручить юристу или иному доверенному лицу. На первом собеседовании «трудных» вопросов не будет. У соискателя примут документы и сообщат, когда и как будет дан официальный ответ.

Процедура рассмотрения и одобрения заявки на рефинансирование ипотеки в Сбербанке, а также залога по ней, выглядит следующим образом:

Если после всей проделанной работы клиент получает отказ, то он может быть мотивированным и немотивированным. Если причина указана, то после ее устранения, можно попытаться подать заявку вновь.

При немотивированном отказе обычно спорить бесполезно, чаще всего речь идет о неблагополучной кредитной истории или подозрении (уверенности) руководства банка в мошенничестве.

После того, как сделка проведена (подписан сторонами договор рефинансирования), деньги переводятся на счет тех кредитных организаций, долги перед которыми клиент погашает. Стандартный срок перечисления – до 30 дней с момента подписания договора.

Проценты определяются индивидуально с учетом целого ряда факторов. Из таблицы на сайте можно узнать нижнюю границу ставок, но точное значение у каждого клиента будет своим.

Наибольшее значение имеют:

Сумма нового кредита, размер ежемесячного платежа, процентная ставка, условия досрочного погашения и другие важнейшие нюансы обязательно указываются в новом ипотечном договоре. Только после его полного погашения недвижимость будет освобождена от залога. И залог, и освобождение от него регистрируются в Росреестре. Госпошлину за эти действия оплачивает клиент.

Главной причиной отказа в рефинансировании является просрочка по уже имеющимся кредитам. Однако, причинами отказа в рассмотрении заявки на рефинансирование в Сбербанке могут быть и иные обстоятельства.

Чаще всего речь идет:

Все эти причины известны заранее самому заемщику. Не стоит думать, что можно по желанию скрыть какую-то информацию от руководства Сбербанка. Официальные запросы при рассмотрении заявления рассылаются всюду: в налоговую, полицию, Бюро кредитных историй, ПФР.

Нагляднее всего представить экономию реальных средств на конкретном примере. Первое, что необходимо сделать – это вычислить свой текущий ежемесячный платеж по имеющимся кредитам.

Для этого при неизменных размерах ежемесячных платежей используется формула:

Y – ежемесячный платеж,

D – сумма кредита,

i – ставка,

m – число платежей в году,

n – число лет погашения долга.

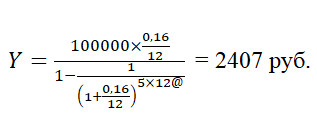

Для суммы кредита 100 тыс. руб. на 5 лет при ставке 16% годовых, формула будет:

Точно такую же формулу используем для вычисления ежемесячных платежей по всем имеющимся долгам. Складываем получившиеся суммы и имеем величину ежемесячного суммарного платежа.

Так как все прежние ежемесячные платежи объединяются, то каждый месяц платится только один платеж при фиксированной процентной ставке. Разницу легко подсчитать. Допустим по вышеуказанным условиям (5 лет и 100 тыс. руб.) ставка рефинансирования составит 12%.

Размер ежемесячного платежа в Сбербанке будет:

Общая экономия в месяц составит 2407–2222=185 руб.

Экономия за 5 лет составит: 185 руб.х5х12=11100 руб.

В реальности речь идет о намного больших суммах, ведь Сбербанк предоставляет рефинансирование долгов от 1 млн. руб., поэтому и величина экономии исчисляется куда большей выгодой.

Кроме очевидных выгод от объединения всех ссуд в одну при сниженной ставке, имеется несколько дополнительных.

Наибольшую выгоду получают зарплатные клиенты, чьи работодатели перечисляют зарплату на карту Сбербанка. К ним у банка не возникает вопросов о платежеспособности, а в дальнейшем любые другие услуги им будут доступны на самых выгодных условиях.

Ставка рефинансирования Сбербанка максимально близка к средневзвешенному значению на рынке. Однако, надежность его выше, чем у любого другого банка.

Клиент платит справедливую цену за заемные средства и при этом не боится столкнуться с такой неприятностью, как банкротство кредитора.

Такое понятие, как рефинансирование ипотеки имеет разные подводные камни, о которых заемщику обязательно нужно знать. Существует много способов решить вопрос с проблемным кредитом, но для этого необходимо консультироваться с банками и выслушивать их предложения.

Под рефинансированием ипотечного кредита следует понимать оформление еще одного займа в банке, с помощью которого клиент погашает ипотеку. Суть в том, что второй кредит выдается под другие проценты, что позволяет быстрее рассчитаться с долгом. К примеру, ипотека оформлялась под 20%, в то время как второй кредит берется уже под 15% годовых.

Выгода для сторон очевидна. Для клиента она заключается в следующем:

Банк также получает свою выгоду. Например, возможность осуществления рефинансирования привлекает новых клиентов. Кроме того, вероятность возврата средств по второму займу гораздо выше.

Для перекредитования ипотечного кредита у заемщиков может быть множество причин. Но самыми главными являются:

Рефинансирование ипотеки имеет свои подводные камни, о которых обязательно следует знать.

Недостатки рефинансируемого кредита зависят от многих факторов. Но можно выделить два самых существенных недостатка. Первый «подводный камень» – это сама процедура переоформления. Заемщику необходимо заново предоставить справку с работы, различные технические документы на недвижимость и т. д.

Читайте также Порядок оформления ипотеки, если есть непогашенный займ

Помимо этого переоформление во многих банках является условно-бесплатным. Другими словами, заемщику придется потратиться на различные комиссии и т. д. Вся процедура также занимает время. Поэтому можно смело брать несколько дней за свой счет, так как придется побегать по различным инстанциям и ждать решения банка.

К рефинансированию следует прибегать тем заемщикам, у которых длительный период кредитования, большие проценты и большая сумма.

Второй недостаток – это налоговый вычет. Что это такое? Простыми словами, под вычетом подразумевается возможность вернуть 13% от потраченных на покупку жилья средств. Но это правило действует только в том случае, когда стоимость квартиры не выше 2 млн. рублей. К тому же, воспользоваться льготой можно только 1 раз в жизни.

В эти 13% входят также проценты, если квартира приобретается в ипотеку. И если заемщик взял другой кредит, чтобы рассчитаться с ипотекой, с налоговым вычетом возникнут проблемы. Даже если заемщиком удастся добиться возврата средств, но не всех. И потеря будет существенная.

Если ипотека стала реальной проблемой, не стоит ухудшать ситуацию, перестав платить. Возможно, рефинансирование будет хорошим выходом из ситуации. Но что нужно делать в первую очередь? Сначала следует заняться документами. Так как придется обращаться к другому кредитору, ему понадобятся все бумаги, касающиеся недвижимости, а также доходов заемщика.

Но главное даже не это. Чтобы осуществить перекредитование, потребуется согласие банка, в котором оформлялась ипотека. Оно должно быть составлено в письменном виде по всем правилам. Провести процедуру без согласия залогодержателя можно, но тогда проценты будут несколько выше, чем при наличии разрешения.

Нужно ли сообщать о цели кредита? Конечно, когда нужно погасить небольшой потребительский заем, вряд ли кто-то спросит об этом клиента. Но когда речь идет о большой сумме, то банк потребует объяснений. И тут могут возникнуть проблемы, так как на этом этапе большинству заемщиков отказывают.

С точки зрения кредитора все выглядит следующим образом: он выдает денежные средства в долг и получает заемщика, который не смог выплатить предыдущий кредит. Придется доказывать свою платежеспособность и т. д. Если же банк все-таки отказывает в рефинансировании, есть смысл задуматься о простом потребительском кредите. Но тогда не стоит брать его в том же банке, где оформлена ипотека.