Упрощенная бухгалтерская финансовая отчетность - баланс и отчет о финансовых результатах, которые расположены на одном бланке и имеют сокращенную форму. Право предоставлять такую отчетность предоставлено организациям, относящимся к категории малого бизнеса. Расскажем подробнее, кто сдает упрощенную бухгалтерскую финансовую отчетность, и как заполнить бланк правильно.

Для субъектов малого бизнеса предусмотрен целый ряд особенностей составления годового отчета. В частности, специально для них приказом Минфина № 66н утвержден бланк КНД 0710096 — упрощенная бухгалтерская финансовая отчетность. Сроки и порядок ее направления в органы Росстата и ФНС не отличаются от установленных для всех остальных юрлиц. Единственная привилегия — маленький бланк и отсутствие обязанности давать пояснения. Разберемся подробнее, упрощенная бухгалтерская финансовая отчетность, кто сдает годовой отчет в таком виде и какие существуют исключения.

Для начала выясним, кто имеет право на такую привилегию предусмотренную Федеральным законом от 06.12.2011 № 402 "О бухгалтерском учете" , а именно, поймем, кого можно считать представителями малого бизнеса. Критерии отнесения организаций и индивидуальных предпринимателей к этой категории прописаны в действующей редакции Федерального закона от 24.07.2007 № 209 "О развитии малого и среднего предпринимательства в Российской Федерации" . Так, в 2019 году малым предприятием считаются организации, у которых:

Важно помнить, что с 10.08.2016 ФНС России ведет единый реестр МСП и к малым предприятиям фактически относятся только те организации и ИП, которые в него включены.

Порядок того, для кого возможен упрощенный учет и упрощенная бухгалтерская финансовая отчетность, регулирует ФЗ о бухучете . В его статье 20 сказано, что такое право является одним из принципов регулирования бухучета в России. Однако не все МП имеют на это право. Так, в пункте 4 статьи 6 Закона № 402-ФЗ приведен закрытый перечень юридических лиц, которые обязаны вести полный учет, а значит, сдавать годовой отчет в полном объеме. К ним относятся:

Если организация является малым предприятием по всем критериям, но при этом является МФО, потребительским кооперативом или адвокатским бюро, упрощенная финансовая отчетность не для нее, сдавать все отчеты придется в полном варианте. Тем же организациям, которым повезло, можно скачать бланк бухгалтерской финансовой отчетности за 2018 год в конце этой статьи и заполнить его по образцу.

Для упрощенного учета у субъектов малого бизнеса законодатели давно обещают разработать специальный федеральный стандарт. Однако это обещание до сих пор не выполнено, поэтому малые предприятия руководствуются целым рядом законов и нормативных актов, в частности, такой учет и отчетность регулируют:

Хотя малые предприятия не должны подавать вместе с годовым отчетом пояснительную записку, в силу пункта 39 ПБУ 4/99 они имеют право предоставить контролирующим органам любую дополнительную информацию о себе. Эта информация подается в произвольной форме, так как не является утвержденным приложением к отчету.

Упрощенная бухгалтерская финансовая отчетность за 2018 год оформляется в соответствии с порядком, изложенным в информации Минфина № ПЗ-3/2015 . В документе дано право самостоятельно принимать решение о включении в годовой отчет форм об изменениях капитала и движении денежных средств. Кроме того, МП может самостоятельно разработать форму отчета, используя упрощенные формы бухгалтерского баланса и отчета о финансовых результатах. Однако она должна быть предоставлена на утвержденном бланке — форма по кнд 0710099. За 2018 год в excel скачать бесплатно бланк можно в конце этой статьи. Что касается ИП на упрощенке без наемных работников — отчетность они предоставляют по другой форме, КНД 1152017.

Малые предприятия имеют право раскрывать в упрощенном годовом отчете меньший объем информации, по сравнению с остальными организациями. Так, актив баланса малого предприятия состоит из одного раздела вместо двух, в нем нужно отразить всего пять показателей плюс итог. В пассиве баланса — один раздел из шести показателей плюс итог. В силу закона № 402-ФЗ, всем строкам, по которым указаны укрупненные показатели («Материальные внеоборотные активы», «Нематериальные, финансовые и другие оборотные активы»), необходимо присвоить код, соответствующий наибольшему из вошедших в сумму строки показателей.

Кроме того, заполняя строку «Материальные внеоборотные активы», необходимо включить данные о дебетовых сальдо по счетам 01, 03, 07, 08 (за исключением субсчетов 08-5 и 08-8), 15 и 60, а также указать сальдо по счету 16 и кредитовое сальдо по счету 02. Заполняя строку «Нематериальные, финансовые и другие внеоборотные активы», необходимо включить в нее дебетовые сальдо по счетам 04, 58, 97, а также субсчетам 08-5, 08-8, 55-3, 73-1 и кредитовое сальдо по счетам 05 и 59. Это определено в пункте 35 ПБУ 4/99.

В упрощенном отчете о финансовых результатах для малых предприятий всего семь строк вместо обычных 18, а также полностью отсутствует раздел «Справочные данные». Организация может не указывать данные о связанных сторонах в бухгалтерской отчетности и не предоставлять информацию по ее сегментам. Любые события бухучета должны отражаться в отчете только из требования рациональности, как это предписано пунктом 19.4 информации Минфина. В соответствии с этим документом, при формировании бухгалтерской отчетности субъектам малого бизнеса необходимо исходить из того, что в бухгалтерской отчетности должно быть дано достоверное и полное представление о финансовом положении организации, результатах ее деятельности и обо всех изменениях в финансовом положении за год.

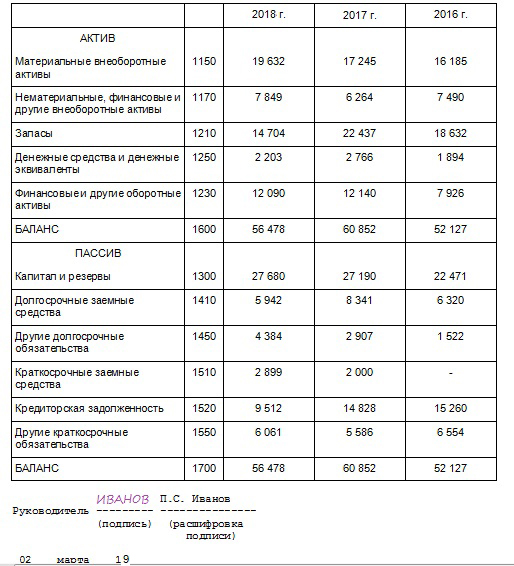

В качестве образца того, как должна выглядеть упрощенная отчетность (КНД 0710096), мы взяли условное ООО «Пример», скачать бесплатно бланк упрощенной бухгалтерской отчетности за 2019 год (а точнее — за 2018 год, в 2019-м он только сдается) можно в конце статьи. Фирма применяет упрощенную систему налогообложения «доходы» со ставкой налога 6 %. Она занимается оценочной деятельностью. У нее отсутствуют нематериальные, финансовые и другие оборотные и внеоборотные активы. Учетной политикой организации предусмотрено, что выручка определяется по мере поступления денег от покупателей, а расходы признаются по мере их оплаты и относятся на уменьшение финансового результата текущего периода, как это предусмотрено в ПБУ 1/2008 и ПБУ 10/99 .

Срок сдачи бухгалтерского отчета за 2018 год для малых предприятий и всех остальных хозяйствующих субъектов — 31.03.2019. При этом у органов Росстата есть право отправить отчет на доработку при выявлении несоответствий. В этом случае исправленный отчет должен быть повторно сдан в территориальный орган статистики в течение двух дней.

Непредоставление или несвоевременное предоставление бухгалтерской отчетности даже в сокращенном варианте является правонарушением. За каждый непредоставленный документ юрлицо оштрафуют на 200 рублей, а его должностных лиц — на сумму от 300 до 500 рублей. Кроме того, будут применены санкции статьи 19.7 КоАП РФ , предусматривающей административную ответственность за опоздание со статистической отчетностью. Штраф по этой статье для должностного лица может составить до 5000 рублей.

Все необходимые экспертные материалы для подготовки отчетности за год можно найти в . В ней есть специальный материал на эту тему — «Практическое пособие по годовой отчетности-2018», в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков. Например, там есть действующая форма баланса за 2018 год (бланк). Скачать бесплатно со штрих кодом можно также комплект упрощенной отчетности.

Тем, кто пока не относится к довольным пользователям КонсультантПлюс, предлагаем сокращенный бесплатный вариант — на эту тему. Одно ограничение: сборник доступен только для Петербурга.

Закон о бухучете № 402-ФЗ от 06.12.2011 допускает ведение некоторыми организациями упрощенного бухучета, а также представление упрощенной бухотчетности. Что представляет из себя упрощенная бухгалтерская (финансовая) отчетность, кто сдает упрощенные отчетные формы, рассмотрим в этой статье.

Упрощенная бухотчетность отличается от обычной отчетности, прежде всего объемом (п. 1 ст. 14 закона № 402-ФЗ). В состав обычной отчетности включаются, помимо баланса и отчета о финансовых результатах, приложения к ним - отчеты о движении денежных средств, об изменениях капитала, а также пояснительная записка. Тем же, кто сдает упрощенную бухотчетность, достаточно всего двух форм: баланса и отчета о финрезультатах. Организациям, получавшим целевые средства, следует также заполнить форму отчета об их целевом использовании.

Организация, имеющая право на упрощенную отчетность, может отчитываться по обычным формам, если такой способ для него удобнее. В любом случае, тот кто имеет право сдавать упрощенную бухотчетность, должен закрепить в учетной политике - обычный или упрощенный способ он будет применять.

Второе отличие упрощенной отчетности от обычной – это сами отчетные формы. Они имеют меньшее количество строк для заполнения, а все показатели отражаются укрупненно по группам, без детализации по статьям.

Для тех, кто сдает упрощенную бухотчетность 2017, действуют формы бухгалтерской отчетности, утвержденные приказом Минфина РФ от 02.07.2010 № 66н (в ред. от 06.04.2015). Приложение № 5 к приказу содержит следующие бланки упрощенной бухотчетности:

Предприятие, ведущее упрощенный бухучет само решает, нужно ли сдавать упрощенную бухгалтерскую отчетность, или полный комплект бухотчетности с приложениями и пояснениями, если это имеет значение для оценки его финансового состояния (п. 6 приказа № 66н).

Сдавать бухгалтерскую отчетность по упрощенным формам могут организации, перечисленные в п. 4 ст. 6 закона № 402-ФЗ:

К субъектам малого предпринимательства, кому можно сдавать упрощенную бухгалтерскую отчетность в 2017 г., относятся предприятия, у которых в прошлом году доход не превышал 2 млрд руб., а среднесписочная численность работников была максимум 250 человек. Может ли микропредприятие сдавать упрощенную бухгалтерскую отчетность? Очевидно, что может, поскольку они тоже входят в сектор малого бизнеса, а критерии для микропредприятий значительно ниже указанных значений.

Некоммерческие организации (НКО) не преследуют получение прибыли. Они создаются для реализации государственных целей в сфере образования, культуры, медицины, для ведения благотворительной деятельности и т.п. Получать доход от дополнительных платных услуг они могут, только если это не противоречит основной цели их создания. О том, может ли НКО сдавать упрощенную бухгалтерскую отчетность указано в п. 4 Информации Минфина РФ ПЗ-1/2015. НКО, кроме баланса и отчета о финрезультатах, в составе упрощенной отчетности представляют отчет о использовании целевых средств.

В то же время, положения ст. п. 5 ст. 6 закона № 402-ФЗ, ограничивают круг тех, кто вправе сдавать упрощенную бухгалтерскую отчетность. Это в равной мере относится ко всем категориям организаций-«бухупрощенцев». Так, вести упрощенный учет и отчитываться упрощенно не могут:

Например, может ли ломбард сдавать упрощенную бухгалтерскую отчетность? Может, если он относится к микро-, малым, или средним предприятиям, ведь запрета на упрощенную бухотчетность для ломбардов в п. 5 ст. 6 закона № 402–ФЗ не содержится.

По данным Единого реестра малого и среднего предпринимательства, размещенного на сайте Федеральной налоговой службы РФ, по состоянию на октябрь 2017 года в России работают 5,7 млн. субъектов малого и среднего предпринимательства, из них чуть более 3 млн. индивидуальных предпринимателей и около 2,8 млн. юридических лиц. Абсолютное большинство юридических лиц, в чью обязанность входит ведение бухгалтерского учета, попадают под категории микро и малых предприятий, а значит могут сдавать упрощенную бухгалтерскую отчетность. В этой статье вы узнаете, как не запутаться в подготовке такой простой, на первый взгляд, отчетности.

Экономический субъект в Российской Федерации обязан вести бухгалтерский учет в соответствии с Федеральным законом N 402-ФЗ «О бухгалтерском учете». Согласно данному закону, бухучет не является обязательным для ИП, частнопрактикующих лиц и подразделений иностранных компаний, ведущих учет по правилам своего государства. Для вышеперечисленных субъектов не является обязательной и бухгалтерская отчетность. А вот юридические лица в РФ вести бухучет и сдавать бухгалтерскую отчетность обязаны.

Как гласит 402-ой закон, бухгалтерский учет ведется непрерывно с даты государственной регистрации предприятия до даты прекращения его деятельности в результате реорганизации или ликвидации. Бухгалтерская отчетность же сдается один раз в год - в налоговую службу и орган статистического учета. Отчетность составляется за период с 1 января по 31 декабря, представляется в налоговую инспекцию и Росстат не позднее трех месяцев после окончания отчетного года.

Начиная с 2012 года в рамках закона «О бухгалтерском учете» была утверждена упрощённая форма бухгалтерской отчетности. Упрощенная бухгалтерская отчетность разрешает обобщать и укрупнять отчетные данные, указывать не все детали финансово-хозяйственной деятельности. Кто может сдавать упрощенную бухотчетность, а кому путь к ней закрыт? Какой документальный состав отчетности, кто несет ответственность за ошибки и как не беспокоиться за своевременность и правильность упрощенной бухгалтерской отчетности с помощью сервиса СБИС Электронная отчетность ?

Кто может применить упрощенную систему бухгалтерской отчетности

В Федеральном законе №402-ФЗ «О бухгалтерском учете» указаны три категории организаций, имеющих право на упрощенный способ ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность: субъекты малого предпринимательства, некоммерческие организации, участники проекта «Сколково».

Для того, чтобы сдавать упрощенную бухотчетность, необходимо соответствовать следующим критериям:

Организация должна иметь официальный статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с №244-ФЗ «Об инновационном центре «Сколково».

Стоп-факторы для упрощенной сдачи бухотчетности:

Формы сдачи упрощенной отчетности

У тех юридических лиц, которые соответствуют критериям упрощенки, существует минимальное количество обязательных форм отчетности, среди которых баланс и отчет о финансовых результатах. Третья форма - отчет о целевом использовании средств – является обязательной для НКО и юрлиц, имеющих целевые поступления, а также для всех остальных при условии, если показатели являются существенными.

В упрощенной финансовой отчетности меньше строк, чем в стандартной отчетности, потому что данные вводятся укрупненные.

Главные особенности форм отчетности при упрощенке:

Для данных отчетов разработаны специальные формы, однако у компаний есть право выбирать: использовать предложенные шаблоны или разработать их самим.

Как сдавать отчетность и кто за нее в ответе?

Упрощенная бухотчетность может сдаваться как в бумажном виде, так и электронном – как удобно компании. Специалисты налоговой службы отмечают, что все больше компаний переходят на электронное взаимодействие. Как доказательство - ФНС разработала формат упрощенной отчетности для ее сдачи через интернет.

Для работы с упрощенной бухотчетностью важно иметь опытного специалиста, так как данная отчетность требует умения укрупнять и обобщать, умения создавать при необходимости собственные формы отчетности. При этом ошибки в отчетности могут дорого обойтись предприятию: штрафы налагаются не только на организацию, но и на должностное лицо.

Чтобы не запутаться в потоке отчетности, воспользуйтесь современным электронным сервисом СБИС Электронная отчетность . С ним вы существенно упростите сдачу отчетности и сведете к нулю риски ошибок и несоблюдения сроков. Вы будете в курсе всех законодательных изменений и нововведений, у вас под рукой будут все формы отчетности, а также 24 часа в сутки 7 дней в неделю с вами на связи будут опытные специалисты, которые смогут помочь решить любой возникший вопрос.

Также важно помнить, что электронная отчетность невозможна без электронной подписи. Это гарант достоверности и безопасности цифровых коммуникаций.

Упростите свою отчетность! Подробнее об этом вам готовы рассказать наши специалисты

Вы прочли статью, но вопросы остались? Задайте их нашим специалистам!

Бухгалтерская отчетность – значимая составляющая деятельности предприятия, она дает полную картину финансовой и хозяйственной деятельности, является своеобразным подведением итогов определенного периода- месяца, квартала или года. В 2013 году в России начал действовать новый закон №402-ФЗ «О бухгалтерском учете». Сегодня именно он является основным документом, на который ориентируются в своей работе представители как крупного, так и малого бизнеса. В документе прописаны и новые правила предоставления бухгалтерской отчетности.

Предоставлять должны все. Точнее — почти все. В законе четко прописано: вести бухгалтерский учет должны все субъекты экономической деятельности. Если раньше предприятия малого бизнеса, работающие по упрощенной системе налогообложения, от предоставления отчетности были освобождены, то сегодня такого права у них нет.

Кто имеет право не предоставлять бухгалтерскую отчетность:

Этот пункт также четко отражается в законе. В п.1 ст.14 обозначен перечень документов, входящих в состав отчетности для малых предприятий:

Этот пункт также четко отражается в законе. В п.1 ст.14 обозначен перечень документов, входящих в состав отчетности для малых предприятий:

Для малого бизнеса допустим упрощенный вариант: бухгалтерский баланс и отчет о финансовых результатах. Они могут быть расписаны по основным статьям, нет необходимости делать детализацию.

Теперь у каждой организации есть полное право самой составлять формы первичных документов. После утверждения руководителем они становятся официальными документами. Нововведение не коснулось лишь государственных учреждений. Обязательными остаются формы, которые используются в соответствии с законодательством.

Теперь у каждой организации есть полное право самой составлять формы первичных документов. После утверждения руководителем они становятся официальными документами. Нововведение не коснулось лишь государственных учреждений. Обязательными остаются формы, которые используются в соответствии с законодательством.

Закон прописывает требования к бухгалтерским регистрам, они стали значительно жестче. Их утверждение также остается внутренним вопросом организации, но теперь необходимо указывать полные реквизит фирмы и ее партнеров. Для хранения регистров в электронном виде обязательно наличие электронно-цифровой подписи.

После того, как руководитель подписывает бумажный экземпляр финансовой отчетности, она считается составленной. Предоставлять данные необходимо отныне не только в налоговую инспекцию. Второй аналогичный пакет документов – также оригинал — сдается в местное отделение органов государственной статистики.

После того, как руководитель подписывает бумажный экземпляр финансовой отчетности, она считается составленной. Предоставлять данные необходимо отныне не только в налоговую инспекцию. Второй аналогичный пакет документов – также оригинал — сдается в местное отделение органов государственной статистики.

Важно, чтобы на каждом документе стояла одна и та же подпись и была указана дата подписания.

Еще один экземпляр, также заверенный подписью и датой, должен оставаться в организации. По закону, храниться подобные документы должны не менее 5 лет с момента их последнего использования.

Сроки сдачи отчетности всегда вызывали беспокойство у бухгалтеров, важно было успеть своевременно предоставить то ежемесячный, то квартальный и, конечно, годовой. Новый закон заметно облегчил работу экономической службы. Обязательным остался лишь годовой отчет. Он включает в себя показатели с 1 января до 31 декабря и предоставлять его необходимо не позднее, чем через 3 месяца после начала нового календарного года. В 2014 году предприниматели, пользующиеся упрощенной системой налогообложения, впервые отчитались о результатах финансового года. Это необходимо было сделать до 31 марта. Конечно, предприятия крупного и среднего бизнеса не отказались от подведения итогов за месяц или квартал. Но сейчас это информация скорее для внутреннего пользования, она может быть предоставлена по требованию учредителей, инвесторов или при оформлении кредита в банке.

Сроки сдачи отчетности всегда вызывали беспокойство у бухгалтеров, важно было успеть своевременно предоставить то ежемесячный, то квартальный и, конечно, годовой. Новый закон заметно облегчил работу экономической службы. Обязательным остался лишь годовой отчет. Он включает в себя показатели с 1 января до 31 декабря и предоставлять его необходимо не позднее, чем через 3 месяца после начала нового календарного года. В 2014 году предприниматели, пользующиеся упрощенной системой налогообложения, впервые отчитались о результатах финансового года. Это необходимо было сделать до 31 марта. Конечно, предприятия крупного и среднего бизнеса не отказались от подведения итогов за месяц или квартал. Но сейчас это информация скорее для внутреннего пользования, она может быть предоставлена по требованию учредителей, инвесторов или при оформлении кредита в банке.

За каждый непредоставленный или предоставленный с опозданием в налоговую инспекцию документ, предприятие должно будет заплатить штраф — 200 рублей. Комплект у организаций может существенно отличаться, соответственно, и сумма штрафа тоже. А главный бухгалтер или иное должностное лицо, ответственное за предоставление отчетности, может быть оштрафовано на сумму от 300 до 500 рублей.

За каждый непредоставленный или предоставленный с опозданием в налоговую инспекцию документ, предприятие должно будет заплатить штраф — 200 рублей. Комплект у организаций может существенно отличаться, соответственно, и сумма штрафа тоже. А главный бухгалтер или иное должностное лицо, ответственное за предоставление отчетности, может быть оштрафовано на сумму от 300 до 500 рублей.

Штрафы за просрочку или несдачу статистической отчетности в органы государственной статистики (ФСС), согласно ст.19.7 КоАП РФ, от 3 до 5 тысяч рублей. Сотрудники Росстата могут вернуть отчетность на доработку. В этом случае, у бухгалтерии предприятия есть 2 рабочих дня.

Предоставлять отчетность можно в нескольких вида:

Ответственность за ведение бухучета и составление отчетности законодательно закрепляется за главным бухгалтером. Если в организации такового нет, необходимо заключить договор со сторонней фирмой или специалистами, оказывающими подобные услуги. Такие сотрудники должны отвечать нескольким требованиям:

Ответственность за ведение бухучета и составление отчетности законодательно закрепляется за главным бухгалтером. Если в организации такового нет, необходимо заключить договор со сторонней фирмой или специалистами, оказывающими подобные услуги. Такие сотрудники должны отвечать нескольким требованиям:

Конечно, новый закон существенно упростил жизнь бухгалтеров. Да и самих проверяющих органов. Нет необходимости так часто представлять документы в налоговые органы. А если обнаружена ошибка, не нужно срочно ее устранять. По закону, на это давалось ранее 5 дней. Бесконечная переписка занимала много времени, кроме того, организация несла почтовые расходы. Также в новом законе прописаны и важнейшие составляющие финансовой деятельности любой организации. Это недопустимость оформления операций, которых в реальности не было, отражение в отчетности несуществующих расходов и объектов.

Когда резюме и собеседование не помогли, то — отличный способ проверить работника.

Как начислять налоги при УСН? Поможет инструкция.

Как оформляется декретный отпуск:

Помогла статья? Подписывайтесь в наши сообщества.

Для организаций-туроператоров нет конкретных сроков, в которые надо представить копии бухгалтерской отчетности в Федеральное агентство по туризму конкретно. Однако в пункте 4 Порядка, утвержденного приказом Ростуризма от 4 августа 2009 г. № 175, сказано, что данные документы необходимо подать вместе со сведениями о финансовом обеспечении на новый срок. А такие бумаги подают не позднее трех месяцев до истечения срока действующего финансового обеспечения (абз. 4 ст. 17.3 Закона от 24 ноября 1996 г. № 132-ФЗ). А значит, в тот же срок нужно подать и бухгалтерскую отчетность.

Если вовремя не представить бухгалтерскую отчетность в ИФНС России, то инспекция может оштрафовать организацию по статье 126 Налогового кодекса РФ. Размер штрафа составляет 200 руб. за каждый документ в составе отчетности, который налоговые инспекторы получили с опозданием.

При определении суммы штрафа проверяющие руководствуются полным перечнем документов, которые должна сдавать конкретная организация (письма ФНС России от 16 ноября 2012 г. № АС-4-2/19309, Минфина России от 23 мая 2013 г. № 03-02-07/2/18285). Например, в составе бухгалтерской отчетности за 2015 год организация должна сдать следующие формы: Бухгалтерский баланс, Отчет о финансовых результатах, Отчет об изменениях капитала, Отчет о движении денежных средств, пояснения в табличной и текстовой формах. Если организация не сдала в срок бухгалтерскую отчетность, то размер штрафа составит 1000 руб. (200 руб. × 5).

Кроме того, за несвоевременное представление бухгалтерской отчетности по заявлению налоговой инспекции суд может взыскать с ответственного сотрудника (например, руководителя организации) штраф на сумму от 300 до 500 руб. (ч. 1 ст. 23.1, ч. 1 ст. 15.6 КоАП РФ).

В каждом конкретном случае виновный в правонарушении устанавливается индивидуально. При этом суды исходят из того, что руководитель отвечает за организацию бухучета, а главный бухгалтер - за его правильное ведение и своевременное составление отчетности (п. 24 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18). Поэтому нарушителем обычно признают главного бухгалтера (бухгалтера с правами главного). А руководитель организации может быть признан виновным в следующих случаях:

Внимание: в действующем законодательстве не предусмотрена ответственность за то, что годовая бухгалтерская отчетность не утверждена. Но штраф возможен за непредставление акционерам такой отчетности для утверждения.

Административная ответственность в этом случае установлена частью 2 статьи 15.23.1 Кодекса РФ об административных правонарушениях. Эта норма предусматривает наказание, в частности, за непредставление или нарушение срока предоставления обязательной информации (материалов) при подготовке к проведению общего собрания акционеров. К числу таких материалов относится и годовая бухгалтерская отчетность организации (ч. 3 ст. 52 Закона от 26 декабря 1995 г. № 208-ФЗ).

Штраф составит:

Ситуация: можно ли сдать в налоговую инспекцию годовую бухгалтерскую отчетность, не утвержденную на общем собрании участников (акционеров)? Срок подачи отчетности истекает раньше срока, на который назначено проведение общего собрания.

Да, можно.

По общему правилу бухгалтерская (финансовая) отчетность считается составленной после того, как ее экземпляр на бумажном носителе подпишет руководитель организации (ч. 8 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ).

Но действительно период, в течение которого годовую бухгалтерскую отчетность надо сдать в налоговую инспекцию, не совпадает с тем, в течение которого ее надо утвердить общим собранием учредителей организации. Так, годовую отчетность ООО требуется утвердить не ранее чем через два, но не позже чем через четыре месяца после окончания отчетного года (абз. 2 ст. 34 Закона от 8 февраля 1998 г. № 14-ФЗ). А в акционерном обществе - не ранее чем через два, но не позже чем через шесть месяцев после окончания отчетного года (абз. 3 п. 1 ст. 47 Закона от 26 декабря 1995 г. № 208-ФЗ).

В налоговую же инспекцию годовую бухгалтерскую отчетность нужно сдать не позднее трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ). Сдвигать этот срок нельзя - закон этого не предусматривает. А за несвоевременное представление отчетности организацию, ее руководителя и (или) главного бухгалтера могут оштрафовать.

Вот и получается, что в налоговую инспекцию годовую бухгалтерскую отчетность надо представить, даже если на общем собрании ее утвердить не успели.

Организация должна опубликовать отчетность в случаях, предусмотренных законодательством (п. 9 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ). Так, обязаны публиковать свою годовую бухгалтерскую отчетность публичные акционерные общества. Это следует из пункта 1 статьи 66.3 и пункта 6 статьи 97 Гражданского кодекса РФ, а также пункта 1.1 статьи 1 и статьи 92 Закона от 26 декабря 1995 г. № 208-ФЗ. Причем публиковать отчетность они должны вместе с аудиторским заключением (п. 10 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ).

Акционерные общества публикуют текст годовой бухгалтерской отчетности на странице в сети Интернет. Срок - три дня с даты составления аудиторского заключения о достоверности отчетности. В любом случае опубликовать бухотчетность следует не позднее трех календарных дней с даты, когда истек срок ее представления в Росстат (п. 71.4 положения Банка России от 30 декабря 2014 г. № 454-П).

За 2015 год отчитаться в статистику нужно до 31 марта 2016 года включительно. Срок публикации отчетности вместе с аудиторским заключением выпадает на 4 апреля. Если опоздать с публикацией, будет штраф. Об этом предупреждает Банк России в информационном письме от 30 марта 2016 г. № ИН-06-52/17.

ООО обязаны это делать, только если открыто размещают облигации или другие эмиссионные ценные бумаги (п. 2 ст. 49 Закона от 8 февраля 1998 г. № 14-ФЗ).

Требования об обязательной публикации отчетности распространяются в том числе и на организации, применяющие упрощенку (письмо Минфина России от 18 июня 2008 г. № 07-05-06/137).

Внимание: за нарушение требований законодательства о раскрытии информации эмитентом предусмотрена административная ответственность (ч. 2 ст. 15.19 КоАП РФ).

Мера ответственности - штраф. При этом размер штрафа составляет:

Расходы, связанные с публикацией бухгалтерской отчетности, являются управленческими (п. 7 ПБУ 10/99). Поэтому в бухучете отражайте их на счете 26 или счете 44 (для торговых организаций). При расчете налога на прибыль затраты на публикацию годовой отчетности учтите в составе прочих расходов (подп. 20 п. 1 ст. 264 НК РФ). При расчете единого налога при упрощенке с разницы между доходами и расходами указанные затраты также можно учесть в уменьшение налогооблагаемой базы (подп. 16 п. 1 ст. 346.16 НК РФ).