Расчетная ведомость в форме с кодом Т-51 предназначена для показания расчетов с персоналом по заработной плате, авансу, дополнительным премиям или иным поощрительным выплатам сотруднику.

Официальный образец формы установлен Росстатом в Постановлении № 1 от 5 января 2004 года. Скачать бланк расчетной ведомости Т-51 на одном листе в эксель можно по ссылке ниже.

Разработать и утвердить форму расчетного бланка, удобную для использования на конкретном предприятии с учетом особенностей бизнеса, работодатель может и самостоятельно. Для этого нужно внести изменения в бухгалтерскую учетную политику организации отдельным приказом.

Форма расчетной ведомости должна включать следующую обязательную информацию:

В «шапке» бланка форма Т-51 указывают полное и сокращенное юридическое наименование работодателя, его КПП, ИНН, ОКПО и ОГРН. Если речь идет о выплате заработной платы сотрудникам конкретного подразделения, оговаривают название отдела в соответствии со штатным расписанием. Например, верным будет вариант заполнения «Общество с ограниченной ответственностью «Высшая лига», «расчетно-кассовый узел», не «РКУ».

Документу присваивают порядковый номер. Нумерация начинается ежегодно заново, с 1 января каждого года. При активном документообороте удобно использовать индексы для каждого вида приказов и ведомостей. В таком случае номер расчетной ведомости Т- 51 будет выглядеть как 2-РВ.

В графе бланка Т-51 «Расчетный период» указывают месяц, за который производится расчет заработной платы сотрудникам.

Ведомость Т-51 составляют на каждого сотрудника предприятия, точнее на каждую должность. Так, если сотрудник является внутренним совместителем, он проходит по ведомости двумя строками, даже если обе должности именуются одинаково.

Расчет заработной платы и заполнение формы Т-51 происходит на основании документов первичного бухгалтерского учета, табелей, приказов о поощрении и иных документов.

В течение одного месяца на предприятии появляются две расчетные ведомости. Номенклатура дел бухгалтерии предполагает их регистрацию в Реестре учета расчетных форм. Каждая из них составляется в единственном экземпляре и хранится в течение пяти лет в архиве предприятия.

Альтернативой форме Т-51 считается форма расчетно-платежной ведомости Т-49, которая является не только расчетной, но и выплатной, поэтому является более удобной, если сотрудники получат заработную плату наличными.

Расчетный лист по заработной плате — обязательный элемент кадрового документооборота. Изучим особенности его применения подробнее.

В соответствии с положениями ст. 136 ТК РФ работодатель обязан письменно информировать работника о том, каким образом рассчитана его заработная плата. А именно о том, как учтены при ее исчислении оклад, надбавки, различные удержания и прочие показатели.

На уровне федеральных нормативных актов не определено, каким образом должно осуществляться такое информирование (за исключением указанного предписания предоставлять информацию работнику в письменном виде). На практике это происходит посредством предоставления работнику расчетного листка по зарплате. В нем отражаются все необходимые сведения.

Листок может быть представлен в бумажном или электронном виде (письмо Минтруда России от 21.02.2017 № 14-1/ООГ-1560). При этом порядок применения электронного способа выдачи листков (например, посредством отправки на корпоративный e-mail сотрудника) должен быть закреплен в трудовом договоре или локальном нормативе.

Выдавать листок достаточно при выплате последней части зарплаты (после всех выплаченных авансов). Отдельный расчетный лист оформляется при увольнении.

В расчетном листе по заработной плате отражаются данные о доходах физического лица. Такие данные относятся к персональным и не могут быть разглашены без разрешения гражданина (ст. 7 закона «О персональных данных» от 27.07.2006 № 152-ФЗ).

Таким образом, бухгалтер или другой ответственный сотрудник, предоставляющий (рассылающий) работникам расчетные листы, будет лицом, ответственным за неразглашение сведений, отражаемых в таких листах. Данная функция ответственного сотрудника может быть закреплена в локальном положении о персональных данных.

Безопасная с точки зрения закона 152-ФЗ передача расчетных листов по заработной плате может быть осуществлена:

Не лишним будет запросить у работника отдельное разрешение на обработку персональных данных, представленных сведениями о доходах — несмотря на то, что в соответствии с подп. 2.3 п. 2 ст. 10 закона 152-ФЗ работодателям можно не запрашивать разрешение на обработку персональных данных наемных работников. Дело в том, что доступ работодателя к таким данным может потребоваться и после увольнения работника (например, при подготовке запрошенной им справки об удержаниях).

Организовать оборот расчетных листков на предприятии с учетом требований законодательства о защите персональных данных и иных норм — ответственная задача. Изучим, на что предприятию имеет смысл обратить внимание при ее решении.

Внимания заслуживают следующие обстоятельства:

1. Расчетные листки как источники персональных данных хранятся не менее 5 лет (при проведении ревизий), не менее 75 лет — если не используются расчетные счета (приказ Минкультуры России от 25.08.2010 № 558).

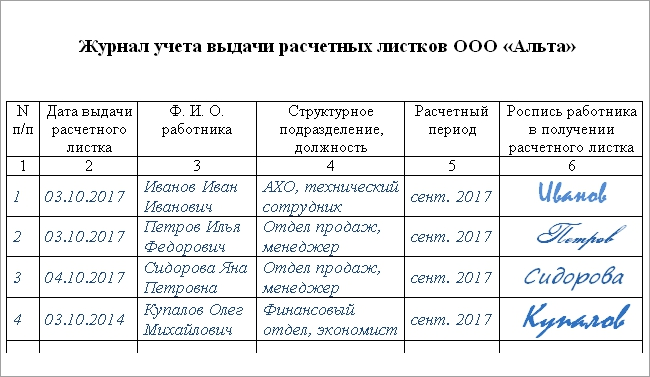

2. Учет выдачи листков можно вести, используя отдельный журнал. В нем работники могут удостоверять факт получения расчетного документа своей подписью.

Однако при рассылке расчетных листов в электронном виде их получение может подтверждаться только при использовании квалифицированной ЭЦП — как аналога собственноручной подписи (п. 1 ст. 6 закона «Об электронной подписи» от 06.04.2011 № 63-ФЗ).

На практике это может означать отправление работником бухгалтеру копии файла расчетного листа, которая подписывается применяемой в фирме криптографической программой.

Порядок применения ЭЦП, как мы отметили выше, закрепляется в отдельных положениях трудового договора или локального норматива, регламентирующего оплату труда на предприятии. В частности, в таких положениях может быть указано, что при неиспользовании ЭЦП работнику следует явиться в бухгалтерию и получить бумажный вариант листка.

3. Форму расчетного листа работодатель утверждает:

Если работникам выдается расчетный лист, не прошедший установленную законом и локальным нормативом процедуру утверждения работодателем, то его выдача приравнивается к невыдаче (постановление ВС РФ от 23.12.2010 № 75-АД10-3). В этом случае в отношении работодателя могут быть применены штрафные санкции.

Если работодатель не выдаст расчетный лист в установленный срок, то Трудинспекция получит право оштрафовать (п. 1 ст. 5.27 КоАП РФ):

Если работодатель допустит нарушения в части обеспечения законного оборота персональных данных (представленных в данном случае сведениями о доходах сотрудников), то инспекторы ФСТЭК могут оштрафовать работодателя по различным основаниям, прописанным в ст. 13.11 КоАП РФ. Например, если они решат, что работодатель использовал персональные данные работника в неустановленных целях, то могут применить санкции по п. 1 ст. 13.11 КоАП РФ в виде:

Как мы уже отметили выше, применение неустановленной формы расчетного листка приравнивается к его неприменению. Но как должен выглядеть документ? На какие форматы ориентироваться работодателю?

Унифицированной формы документа, о котором идет речь, федеральным законодательством не утверждено. В целях включения данной формы в кадровый документооборот работодатель вправе задействовать собственные бланки. При этом их нужно составлять, учитывая тот факт, что в нем должен приводиться перечень сведений, поименованных в ст. 136 ТК РФ.

Общераспространенным можно назвать формат расчетного листка, в котором указываются:

1. Расчетный месяц.

2. Ф. И. О., должность получателя зарплаты, подразделение, в котором он работает.

3. Сведения о суммах, из которых складывается зарплата. Например:

4. Сведения об НДФЛ.

5. Сведения об удержаниях (например, алиментах по исполнительному листу).

6. Сведения о выданных авансах.

7. Сведения о сумме, которая подлежит выплате по состоянию на конец расчетного месяца (с учетом аванса и удержаний).

Отметим, что в отношении расчетного листка законом не установлено требований по его заверению подписью какого-либо из ответственных лиц фирмы-работодателя или печатью. Но документироваться могут, как мы уже знаем, факты получения расчетных листов работниками.

Скачать бланк расчетного листка по заработной плате вы можете на нашем сайте — по ссылке ниже.

Начисление зарплаты работникам, с которыми заключены трудовые контракты в компании, может оформляться несколькими документами. Использование конкретного бланка должно быть закреплено в учетной политике фирмы. В настоящее время в связи с развитием безналичного перечисления денег сотрудником на первое место выходит расчетная ведомость.

Этот документ оформляет бухгалтер-расчетчик в момент начисления зарплаты. Органами Госстата для него предусмотрена стандартизированная форма т 51. Фирма имеет право применять либо ее, либо на основе этого бланка разрабатывать собственный, учитывающий особенности деятельности предприятия.

Специализированные программы включают в себя унифицированный документ, который формируется автоматически после внесения необходимых сведений в определенные карточки. Возможно использование бланков, которые продаются в типографиях. Их заполняют вручную, произведя все нужные вычисления. Выплата денег работником при использовании этой ведомости осуществляется в основном с применением .

Также организация может использовать для начисления зарплаты такой бланк, как расчетно . Данный документ используют предприятия малого бизнеса для оптимизации документооборота. Расчетная ведомость отличается от последней тем, что она предназначена только для отражения формирования оплаты труда, выдавать по ней деньги сотрудникам нельзя.

После составления формы Т 51 на ее основе бухгалтер выписывает либо платежную ведомость, либо кассовые ордера на выплату.

Расчетная ведомость является базой для определения суммы НДФЛ по работникам, который компания должна перечислять в бюджет как налоговый агент. На ее же основе составляются ведомости для начисления взносов во внебюджетные фонды.

Форма т 51 подшивается в папку за прошедший месяц вместе со всеми приложениями к ней. Это могут быть расчеты по больничным листам, отпускным и т.д.

Заполнение документа начинается с титульного листа. На нем указывается точное название фирмы, код согласно справочнику ОКПО. Если ведомость составляется для строго определенного отдела, то нужно записать его название в графе «Структурное подразделение». В противном случае там ставится прочерк.

Ниже, после названия бланка, указывается его порядковый номер, дата заполнения и даты отчетного периода, за который производится расчет зарплаты.

Оборотная сторона представляет собой большую таблицу, в которую заносятся данные по расчету зарплаты сотрудников. Она заполняется построчно, при этом каждая позиция соответствует одному работнику.

В графе 1 указывается номер строки в документе по порядку. Следующие графы 2-4 содержат личные данные о каждом рабочем, и переносятся в ведомость из личной карточки. В графе 2 записывается табельный номер сотрудника, в графе 3 - полностью Ф.И.О., в графе 4 - должность на предприятии. Графа 5 содержит данные об окладе или часовой тарифной ставке работника.

Графы 6-7

содержат количество отработанных дней в данном месяце, информация сюда переносится из табеля учета рабочего времени. В графу 6

вписываются сведения о рабочих днях, в графу 7

- об отработанных праздничных и выходных. Такое разделение необходимо, поскольку последние согласно законодательству оплачиваются в двойном размере.

Графы 6-7

содержат количество отработанных дней в данном месяце, информация сюда переносится из табеля учета рабочего времени. В графу 6

вписываются сведения о рабочих днях, в графу 7

- об отработанных праздничных и выходных. Такое разделение необходимо, поскольку последние согласно законодательству оплачиваются в двойном размере.

Блок «Начислено» содержит в себе графы с 8 по 12. В столбцах 8-11 указываются начисления за месяц расчета согласно различным видам оплат (за отработанное время, премии, отпускные и т. д.). Графа 12 - это общая сумма начислений за период.

Графы с 13 по 15 входят в блок «Удержано и зачтено»

. В графе 13

записывается сумма подоходного налога, удержанного с сотрудника, в графе 14

- сумма предоставленных ему стандартных вычетов. При необходимости количество граф в данном разделе можно увеличивать, чтобы показать все причины удержаний сумм с работников. В графе 15

проставляется общая сумма удержаний.

Графы с 13 по 15 входят в блок «Удержано и зачтено»

. В графе 13

записывается сумма подоходного налога, удержанного с сотрудника, в графе 14

- сумма предоставленных ему стандартных вычетов. При необходимости количество граф в данном разделе можно увеличивать, чтобы показать все причины удержаний сумм с работников. В графе 15

проставляется общая сумма удержаний.

Если на момент расчета зарплаты за сотрудником или предприятием числятся задолженности, их необходимо указать в графах 16-17 . Итоговая сумма, причитающаяся к выплате на руки, записывается в графе 18 .

Ведомость внизу подписывается ответственным работником, который ставит свою должность, подпись и расшифровку.

Бизнес.Ру - быстрое и удобное заполнение всех первичных документов

Подключиться бесплатно к Бизнес.Ру

Расчётная ведомость формы Т-51 - это документ, один из важных регистров бухгалтерского учета, применяемый для расчётов и выплаты заработной платы сотрудникам предприятия. Аналогично для расчётов и выплаты заработных плат сотрудникам организации могут быть использованы некоторые другие типы бухгалтерских документов: расчётно-платёжная ведомость Т-49 или же платёжная ведомость Т-53.

На основе расчётной ведомости по форме Т-51 производятся регулярные выплаты заработных плат сотрудникам российских организаций. На работников, которые свою заработную плату получают на пластиковую карту банка, составляется исключительно расчётная ведомость Т-51, платёжная и расчётно-платёжная ведомости для таких сотрудников не требуются.

При составлении расчётно-платёжной ведомости установленной формы Т-49 платёжная и расчётная ведомости по формам Т-51 и Т-53 соответственно, наоборот, не составляются.

Как составляется расчётная ведомость формы Т-51? Существуют установленные правилами бухгалтерского учета рекомендации по заполнению этого документа.

Расчётная ведомость формы Т-51 составляется в единственном экземпляре, этим занимается работник бухгалтерии. Документ заполняется следующим образом:

1. В графе "Начислено" прописываются суммы по всем видам оплат из зарплатного фонда, другие доходы сотрудника в виде материальных и социальных выплат и благ, подлежащих к включению в состав налоговой базы и оплаченных за счёт прибыли предприятия, а также прописывается сумма удержания и определяется общая сумма, положенная к выплате сотруднику.

2. На титульном (первом) листе расчётно-платёжной и платёжной ведомостей (документы по формам Т-49 и Т-53) проставляется общая сумма, которая подлежит к выплате. Само же разрешение на соответствующую выплату должно быть подписано руководством предприятия или уполномоченными на это другими лицами. В конце ведомости прописываются суммы депонированной и выплаченной заработной платы.

3. В расчётно-платёжной и платёжной ведомостях (документы по формам Т-49, Т-53) по окончании срока выплат (по новым правилам этот срок составляет пять рабочих дней) напротив фамилии каждого сотрудника, не получившего зарплату, проставляется отметка "депонировано". В случае необходимости в примечаниях указывается номер документа.

4. В конце платежной ведомости (форма Т-53) после конечной записи проводится итоговая строка для вписывания в неё единой общей суммы ведомости. На указанную сумму должен быть составлен расходный кассовый ордер формы КО-2. Дата и номер документа должны быть проставлены в платёжной ведомости на последней её странице.

5. В расчётной ведомости, в случае если она составлена на машинных информационных носителях, состав и расположение реквизитов определяются технологией обработки информации. В форме документа при этом должны содержаться все необходимые реквизиты унифицированной формы.

6. Расчеты заработной платы сотрудникам организации производятся, исходя из данных, полученных из первичных документов по учёту отработанного времени, выработки и оклада, который приходится на физический показатель рабочего объёма с непосредственным указанием величины этого показателя. В качестве физического показателя могут выступать различные временные периоды: час, смена, день.

7. Для премиальных выплат отдельным работникам и других разовых выплат используется документ формы КО-2 (расходный кассовый ордер).

8. Все графы и поля ведомости должны быть обязательно заполнены. В случае отсутствия информации в нужной графе или строке ставится прочерк.

|

Специальная программа для малого бизнеса Бизнес.Ру - онлайн программа для всех:

|

Расчетная ведомость - это документ, в котором сводятся все сведения о вознаграждениях сотрудникам, удержаниях из зарплаты и суммах, причитающихся к выплате. Расскажем о том, в какой форме можно вести первичку по расчету заработной платы, а также приведем образец заполнения расчетной ведомости Т-51. В статье вы найдете ссылку, по которой сможете бесплатно скачать бланк «Форма Т-51».

Порядок начисления и выплаты заработной платы работникам компании регламентируется Трудовым кодексом РФ. В нем оговаривается методика начисления различных видов вознаграждений за труд и компенсационных выплат, сроки их перечисления, регулирование режима работы и отдыха, иные аспекты взаимоотношений работника и работодателя.

Заработная плата должна выплачиваться не реже двух раз в месяц. Сроки выплаты устанавливаются руководством компании с учетом правил статьи 136 ТК РФ.

Заработная плата работнику, отработавшему полный месяц, не должна быть менее МРОТ, устанавливаемого Правительством РФ. Сейчас он составляет 11 163 руб. Если же в субъекте Федерации, в котором работает организация, установлен МРОТ выше федерального, то организации при установлении минимальной оплаты труда следует ориентироваться на него. Такова ситуация, например, в Москве (18 742) или Санкт-Петербурге (17 000).

С вступлением в силу Федерального закона 402-ФЗ «О бухгалтерском учете» (произошло это 01.01.2013) организациям предоставлено право самостоятельно разрабатывать используемые в деятельности первичные документы (п. 4 ст. 9 402-ФЗ). Это относится и к документам, используемым при расчете сумм, выплачиваемых работникам за труд. Для того чтобы использовать самостоятельно разработанную форму, необходимо предусмотреть в ней наличие всех обязательных реквизитов (п. 2 ст. 9 402-ФЗ) и утвердить локальным нормативным актом.

Если же нет желания или необходимости разрабатывать образец расчетной ведомости по зарплате самостоятельно, то можно использовать унифицированные формы, утвержденные Госкомстатом.

Для расчета и выплаты заработной платы Госкомстат в Постановлении № 1 от 05.01.2004 утвердил следующие бланки ведомостей:

Указания по заполнению форм даны в том же Постановлении № 1. В настоящей статье более подробно остановимся на порядке заполнения бланка Т-51.

Рассматриваемую форму документа применяют для отражения только начисления заработной платы. Для отражения выплат через кассу предприятия в этом случае применяется платежная ведомость Т-53. Если же компания применяет для отражения начисления вознаграждений сотрудникам расчетно-платежную ведомость Т-49, то это исключает применение форм Т-51 и Т-53.

Заполнение бланка можно производить от руки, а можно заполнять на машинных носителях, используя соответствующее программное обеспечение для учета бухгалтерских операций (например, семейства 1С). Сведения о начислениях и удержаниях приводятся по каждому сотруднику отдельно.

Данные о начисленной заработной плате заполняются на основании следующих первичных документов:

После расчета сумм к начислению производится расчет удерживаемых из зарплаты сумм: НДФЛ, алиментов, профвзносов и др. В последней колонке табличной части документа приводится сумма, подлежащая выплате сотруднику (скачать бланк ведомости начисления заработной платы можно в конце статьи).

Исходные данные о рабочих днях, окладах и иных выплатах сотрудников ООО «Компания» за август 2019 г.:

По графику пятидневной рабочей недели в августе 23 рабочих дня. Все сотрудники уплачивают НДФЛ по ставке 13 %, иных удержаний нет.