Заполнение платежного поручения: инструкция, правила, порядок и особенности заполнения полей платежного поручения 20.11.06

Если Вы становитесь клиентом банка, то важно уметь читать и понимать заложенную в

платежном поручении

информацию, а еще важнее уметь правильно выполнять

заполнение полей платежного поручения

. Банки принимают к исполнению только те платежные поручения, в которых содержатся все обязательные данные (реквизиты), установленные положением ЦБ для заполнения. Клиентам банка, которые еще не имеют опыта работы, порой приходится переоформлять платежные поручения по несколько раз.

Особенно часто банки предъявляют претензии по неполному или неточному заполнению полей - очерёдность платежа и назначение платежа. Часто упускается информация про НДС.

Чтобы заполнить платежное поручение, необходимо знать общепринятые правила заполнения платежного поручения. Для более легкого восприятия инструкции по заполнению платежных поручений, все поля платежного поручения, отведенные для проставления значений каждого из реквизитов, обозначаются номерами и по ним уже даются разъяснения. При пояснениях особенности заполнения поля платежного поручения, в качестве наименования поля, используется наименование соответствующего реквизита.

Нумерация полей платежного поручения проставлена в приведенном ниже приложении № 3.

Приложение 3

к Положению Банка России

"О безналичных расчетах в Российской Федерации"

(в ред. Указания ЦБ РФ от 03.03.2003 N 1256-У)

Реквизиты платежного поручения

Установленные правила (инструкции) заполнения платежного поручения следующие:

- В поле (1)

указывается наименование расчетного документа - платежное поручение.

- В поле (2)

указывается форма платежного поручения

- 401060

, это номер формы по ОКУД ОК 011-93, класс "Унифицированная система банковской документации"

- В поле "N" (3)

указывается номер платежного поручения цифрами. В случае если номер платежного поручения состоит более чем из трех цифр, платежные документы при осуществлении платежей через расчетную сеть Банка России идентифицируются по трем последним разрядам номера, которые должны быть отличны от "000".

- В поле "Дата" (4)

указывается дата составления и оформления платежного поручения. При заполнении платежного поручения число, месяц, год проставляются цифрами в формате ДД.ММ.ГГГГ или число указывается цифрами, месяц - прописью, год - цифрами (полностью). Например: 05.12.2006 или 05 декабря 2006.

- В поле "Вид платежа" (5)

в платежных поручениях, представляемых в расчетную сеть Банка России для осуществления платежа почтовым или телеграфным способом, проставляется соответственно "почтой" или "телеграфом". В платежных поручениях, представляемых на бумажных носителях для осуществления расчетов электронным способом согласно Положению Банка России от 23.06.98 N 36-П "О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России", опубликованному в "Вестнике Банка России" от 28.08.98 N 61, в этом поле проставляется "электронно". В других случаях данное поле платежного поручения не заполняется. Так, например, поле заполнять не надо, если платежи осуществляются внутри одного филиала.

- В поле "Сумма прописью" (6)

указывается - с начала строки и с заглавной буквы сумма платежа прописью в рублях, при этом слово "рубль" ("рублей", "рубля") не сокращается, копейки указываются цифрами, а слово "копейка" ("копейки", "копеек") также не сокращается. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, при этом в поле "Сумма" указываются сумма платежа и знак равенства "=". Например: "Двадцать восемь рублей 10 копеек" или "Сто сорок рублей".

- В поле "Сумма" (7)

указывается сумма платежа цифрами, рубли отделяются от копеек знаком тире "-". Если сумма платежа цифрами выражена в целых рублях, то копейки можно не указывать, в этом случае указывается сумма платежа в рублях и знак равенства "=", при этом в поле "Сумма прописью" указывается сумма платежа в целых рублях. Например: "28-10" или "140 =" .

- В поле "Плательщик" (8)

указывается наименование плательщика средств. Дополнительно указываются номер лицевого

счета

клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, проставленный в поле "Сч. N" плательщика, или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле "Сч. N" плательщика и платеж клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется.

- В поле "Счет N" (9)

проставляется

номер лицевого счета

плательщика в кредитной организации, в филиале кредитной организации или в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке Росси или правилами ведения бухгалтерского учета кредитных организациях, расположенных на территории Российской Федерации. Номер лицевого

счета

в кредитной организации, филиале кредитной организации может не проставляться, если плательщиком является кредитная организация, филиал кредитной организации.

- В поле "Банк плательщика" (10)

указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле "БИК" банка плательщика. Если плательщиком средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле "Плательщик", то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле "Банк плательщика".

- В поле «БИК» (11)

проставляется банковский идентификационный код (БИК) банка плательщика. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со "Справочником БИК РФ". Расшифровка слова БИК - банковский идентификационный код.

- В поле "Счет N" (12)

проставляется номер счета банка плательщика. Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если плательщик - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России.

- В поле "Банк получателя" (13)

указываются наименование и место-нахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле "БИК" банка получателя. Если получателем средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле "Получатель", то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле "Банк получателя".

- В поле "БИК" (14)

указывается

банковский идентификационный код (БИК)

банка получателя. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со "Справочником БИК РФ".

- В поле "Счет N" (15)

проставляется номер счета банка получателя. Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если получатель - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России, а также при перечислении средств кредитной организацией, филиалом кредитной организации учреждению Банка России для выдачи наличных денег филиалу кредитной организации, не имеющему корреспондентского субсчета.

- В поле "Получатель" (16)

указывается наименование получателя средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет межфилиальных расчетов, проставленный в поле "Сч. N" получателя, или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле "Сч. N" получателя и платеж клиента осуществляется через счет межфилиальных расчетов, при этом номер счета межфилиальных расчетов филиала не проставляется.

- В поле "Счет N" (17)

проставляется номер лицевого счета получателя в кредитной организации, филиале кредитной организации или номер лицевого счета в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации. Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если получателем является кредитная организация, филиал кредитной организации.

- В поле "

Вид оп

." (18)

(вид операции) проставляется шифр (01)

согласно "Перечню условных обозначений (шифров) документов, проводимых по счетам в банках" приложения 1 Правил ведения бухгалтерского учета в Центральном банке Российской Федерации (Банке России) от 18.09.97 N 66 и Правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, от 18.06.97 N 61, с учетом изменений и дополнений. В платежном поручении всегда проставляется шифр (01), так как каждому платежному документу присвоен свой шифр, так “01” — Платежное поручение, “02” — Платежное требование, “09” - Мемориальный ордер и т.д.

- Поле "Срок плат." (19)

(срок платежа), не заполняется до специальных указаний Банка России.

- Поле “Наз. пл.” (20)

(назначение платежа кодовое) - не заполняется до указаний Банка России.

- В поле “Очер. плат.” (21)

(очередность платежа) проставляется очередность платежа в соответствии с законодательством и нормативными актами Банка России или поле не заполняется в случаях, предусмотренных нормативными актами Банка России. Определить очередность платежа, можно прочитав статью “

Об очередности платежей со счетов, открытых в банке

”.

- Поле “Код” (22)

не заполняется до указаний Банка России.

- Поле “Рез. поле” (23)

резервное поле. Заполняется в случаях, установленных нормативными актами Банка России.

- В поле "Назначение платежа" (24)

указывается назначение платежа, наименование товара, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров, налог (выделяется отдельной строкой или делается ссылка на то, что налог не уплачивается), также может быть указана другая необходимая информация, в том числе срок уплаты налога или сбора, срок оплаты по договору. Так, например, назначение платежа - «Оплата по договору б/н от 15.05.2007г. за путевку».

- В полях "М.П." (43)

(место для печати) и "Подписи" (44)

плательщиком проставляются оттиск печати (в случае ее наличия) и подписи (подпись) лиц, имеющих право подписи расчетных документов, согласно заявленных кредитной организации, филиалу кредитной организации или подразделению расчетной сети Банка России образцов.

- В поле “Отметки банка плательщика” (45)

проставляются штамп (штампы) кредитной организации, филиала кредитной организации или учреждения Банка России, дата и подпись ответственного исполнителя.

- В поле “Поступ. в банк плат.” (62)

(Поступило в банк плательщика) указывается дата поступления платежного поручения в банк плательщика по правилам, установленным для поля "Дата".

- В поле “Списано со сч. плат.” (71)

(Списано со счета плательщика) указывается дата списания денежных средств со

счета

плательщика по правилам, установленным для поля "Дата”

- В поле “ИНН” (60)

(ИНН плательщика) указывается ИНН плательщика, если он присвоен. ИНН - это идентификационный номер налогоплательщика юридического или физического лица, заполняется на основании выданного налогоплательщику соответствующими налоговыми службами «Свидетельства о постановке на налоговый учет». Для плательщика/получателя - физического лица указывается 12-разрядный идентификационный номер налогоплательщика (ИНН). Для плательщика/получателя - юридического лица (как российского, так и иностранного) идентификационный номер налогоплательщика указывается 10-разрядный ИНН.

- В поле “ИНН” (61)

(ИНН получателя) указывается ИНН получателя, если он присвоен. Пояснение смотри в поле 60.

В полях

(101)-(110)

указывается информация, установленная Министерством Российской Федерации по налогам и сборам, Министерством финансов Российской Федерации и Государственным таможенным комитетом Российской Федерации. Данные поля заполняются при перечислении различных налогов и сборов.

Для изложения данного материала использованы: Статьи 863-866 ГК РФ; Указания ЦБ РФ № 529 от 14.10.1997 г. “О формате платежного поручения и порядке его заполнения” (в ред. Указания ЦБРФ от 02.12.1999 № 691-У) и “Положение о безналичных расчетах в РФ” ЦБ РФ №2-П от 03.10.2002 г. (в ред. Указания ЦБ РФ от 03.03.2003 N 1256-У); Правила ведения бухгалтерского учета в Центральном банке Российской Федерации (Банке России) от 18.09.97 N 66; Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, от 18.06.97 N 61, с учетом изменений и дополнений.

Чтобы получить полную информацию о платежных поручениях, можно прочитать еще следующие статьи на сайте:

- Образец заполнения платежного поручения: образцы платежного поручения (примеры для скачивания)

- Коды бюджетной классификации (КБК) платежного поручения

http://сайт/

-

СТК

-

НОВОСТИ ОТРАСЛИ

-

О КОМПАНИИ

-

ФОТОГАЛЕРЕЯ

-

ВОПРОС-ОТВЕТ

-

МЫ ДОВЕРЯЕМ

-

КОНСУЛЬТАЦИИ ПО ВОПРОСАМ БУХГАЛТЕРСКОГО УЧЁТА И НАЛОГООБЛОЖЕНИЯ

-

ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ

-

EBITDA

-

НАЛОГОВАЯ ОПТИМИЗАЦИЯ.

-

2 мая 2015 года N 113-ФЗ ФЕДЕРАЛЬНЫЙ ЗАКОН "О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ЧАСТИ ПЕРВУЮ И ВТОРУЮ НАЛОГОВОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ В ЦЕЛЯХ ПОВЫШЕНИЯ ОТВЕТСТВЕННОСТИ НАЛОГОВЫХ АГЕНТОВ ЗА НЕСОБЛЮДЕНИЕ ТРЕБОВАНИЙ ЗАКОНОДАТЕЛЬСТВА О НАЛОГАХ И СБОРАХ"

-

Управленческий учет как система

-

Схемы обналичивания и лжеэкспорта прекратят существование.

-

ОБ УТВЕРЖДЕНИИ ФОРМ ДОКУМЕНТОВ, ИСПОЛЬЗУЕМЫХ ПРИ ПРОВЕДЕНИИ НАЛОГОВОГО МОНИТОРИНГА

-

ШЕФ-МОНТАЖ

-

АНАЛИЗ ПРОЕКТНО-СМЕТНОЙ ДОКУМЕНТАЦИИ

-

Идет анализ объема выполненных электромонтажных работ

-

Проектная документация: исходно-разрешительная, проектно-сметная документация. Порядок разработки. Организация проектного документооборота.

-

О порядке проведения проверки достоверности определения сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета.

-

В качестве эксперта привлекается любое лицо, владеющее знаниями необходимыми для дачи заключения?

-

Электролаборатория ООО "ПРОЕКТЭЛЕКТРО-П".

-

ПРОЕКТИРОВАНИЕ СИСТЕМ БЕЗОПАСНОСТИ

-

Видеонаблюдение для подъезда

-

КОНСУЛЬТАЦИЯ ЮРИСТА

-

Удержание пени заказчиком

-

Оплата выполненных работ

-

Сдача выполненных работ

-

Согласование сметы

-

Внесение изменений в смету

-

Претензия по качеству

-

Отказ в приёме работ

-

Кто оплатит свет в коридоре?

-

Лицензирование экспертной деятельности. Что такое статус «эксперт»?

-

ФЕДЕРАЛЬНЫЙ ЗАКОН от 05.05.2014 № 99-ФЗ О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации

-

Консолидированная группа налогоплательщиков.

-

Понятие, сущность и предмет договора строительного подряда.

-

Получаем разрешение на строительство.

-

Коллективное участие в конкурсных процедурах.

-

Арбитраж

-

Договорная работа

-

Общества могут отказаться от использования печатей

-

Обязательно ли соблюдать стандарты ICAO

-

Отмена круглых печатей – что изменилось в работе юриста, кадровика и бухгалтера.

-

Государственные закупки: Общие сведения, ловушки в технических заданиях и отказы.

-

ОБРАЗОВАТЕЛЬНЫЕ УСЛУГИ

-

Апрель 2012 Сдача УМК "Монтаж наружных сетей" АНО МАСПК

-

Октябрь 2012 Сдача УМК Проектирование электротехнических систем - в интересах АНО МАСПК

-

Апрель 2013 Сдача УМК Договорные отношения в строительстве - в интересах АНО МАСПК.

-

Июль 2013 Разработка курса "Инженерная инфраструктура аэродромов и аэропортов" в интересах некоммерческого партнерства "Саморегулируемая организация "Объединение организаций по строительству, реконструкции и капитальному ремонту объектов связи и телекоммуникаций "СтройСвязьТелеком"

-

Радиолокационная станция П-180У

-

Радиолокационная станция 19Ж6 (СТ-68У)

-

Мобильный трехкоординатный радиолокатор обзора воздушного пространства 36Д6-М.

-

Радиолокационные станции

-

Мобильная станция дальней радиотехнической разведки «Кольчуга».

-

Эксплуатация метеорологического оборудования аэродромов гражданской авиации.

-

Радиолокационная станция П-140У.

-

Радиотехническое обеспечение полетов и авиационная электро(радио)связь

-

Ноябрь 2013 Создание учебной программы курса повышения квалификации «Работы по организации строительства, реконструкции и капитального ремонта привлекаемым застройщиком или заказчиком на основании договора юридическим лицом или индивидуальным предпринимателем (генеральным подрядчиком), в том числе на особо опасных, технически сложных и уникальных объектах» в интересах АНО ДПО «СНТА»

-

Проведение цикла занятий по энергоэффективности в Университете АББ.

-

Декабрь 2014. Создание УЧЕБНО-МЕТОДИЧЕСКОГО КОМПЛЕКСА "Охрана труда и техника безопасности"

-

Июнь 2015 г. Создание УЧЕБНО-МЕТОДИЧЕСКОГО КОМПЛЕКСА "Ответственный за электрохозяйство на предприятии"

-

Июнь 2016 г. Создание УМК «Организация проектирования, строительства и эксплуатации инженерных систем центров обработки данных»

-

Организация строительства и строительного контроля

-

Документация в строительстве

-

Исполнительная документация в строительстве

-

Устранение недостатков, допущенных в ходе строительства и выявленных при приемке

-

Снабжение строительства. Поставка.

-

Организация эксплуатации центров обработки данных (ЦОД), в том числе сертифицированных Telecommunications Industry Association (TIA) ANSI/TIA-942-A по стандарту Telecommunications Infrastructure Standard for Data Centers по надежности до уровня Tier 3 (N+1)

-

Трехдневный курс «Организация проектирования, строительства и эксплуатации инженерных систем центров обработки данных»

-

СТРОИТЕЛЬСТВО ДАТА ЦЕНТРА (ПРОГРАММА ДЛЯ МЕНЕДЖЕРОВ)

-

СТАТЬИ И НОРМАТИВНЫЕ ДОКУМЕНТЫ

-

«Smart Grid» - новая идея или логичное развитие систем электроснабжения?

-

Правила учета и хранения дизельного топлива и моторных масел при эксплуатации дизельных электростанций

-

О ГЕНПОДРЯДЕ

-

Учётная политика предприятия.

-

ОРГАНИЗАЦИЯ БЕЗОПАСНОЙ ЭКСПЛУАТАЦИИ ЭЛЕКТРОУСТАНОВОК

-

Управление проектами.

-

Договор подряда

-

Согласование дополнительных работ

-

Корректировка работ заказчиком

-

Согласование сметы

-

Внесение изменений в смету

-

Перенесение сроков исполнения работ

-

Оформление дополнительных работ

-

Сдача выполненных работ

-

Сдача работ

-

Оплата выполненных работ

-

Замена материала в ходе работ

-

Претензия по качеству

-

Отказ в приёме работ

-

Заказчик не является на объект

-

Сдача - приём законченных монтажом объектов

-

Охрана труда - распорядительные документы

-

Качество электроэнергии

-

Пожарная безопасность. СВОДЫ ПРАВИЛ.

-

Электротехническая экспертиза.

-

Что такое ОФФШОР?

-

Переговоры.

-

Общие вопросы организации проектирования.

-

ПРАВИЛА УСТРОЙСТВА ЭЛЕКТРОУСТАНОВОК.

-

СРО и ГЕНПОДРЯД

-

СОСТАВ ПРОЕКТНОЙ ДОКУМЕНТАЦИИ.

-

Азбука рейдерского захвата.

-

ИНКОТЕРМС 2000

-

ДЕЛОПРОИЗВОДСТВО ГОСТ Р 6.30-2003

-

Памятка "ЭФФЕКТИВНОГО МЕНЕДЖЕРА".

-

Авторский надзор.

-

Отличия трудовых договоров от договоров подряда.

-

ОШИБКИ ПРИ ЗАКЛЮЧЕНИИ ДОГОВОРОВ ПОДРЯДА.

-

ВИДЫ ЭЛЕКТРИЧЕСКИХ СХЕМ ПРИМЕНЯЕМЫХ В РАСПРЕДЕЛИТЕЛЬНЫХ СЕТЯХ

-

Адаптивные сети электроснабжения.

-

Закон о бухгалтерском учёте.

-

ИНДИВИДУАЛЬНЫЕ И ФУНКЦИОНАЛЬНЫЕ ИСПЫТАНИЯ ОБОРУДОВАНИЯ.

-

Рекомендации по монтажу резервной дизельной электростанции.

-

Рекомендации по эксплуатации дизельных электростанций

-

О составе разделов проектной документации и требованиях к их содержанию

-

Правила заполнения корректировочного счета-фактуры

Организации и индивидуальные предприниматели используют бланк платежного поручения для перечисления денег контрагентам и в бюджет. Мы привели образец заполнения платежного поручения, используйте его как наглядный пример. Скачайте бесплатно бланк платежки в формате Word и заполните по нашим подсказкам.

Бланк платежного поручения по форме 0401060 утвержден положением Центробанка России от 19 июня 2012 года № 383-П. Правила заполнения закреплены в Приказе Минфина России от 12.11.2013 N 107н.

Платежное поручение имеет более 30 полей, но заполнять нужно не все. Состав обязательных реквизитов зависит от условий:

- Кто делает платеж: сам плательщик или третье лицо за плательщика,

- Вид платежа: оплата поставщику или оплата в бюджет,

- Основание платежа: добровольный платеж или платеж по требованию, например, налоговой инспекции.

Образец заполнения платежного поручения

Мы собрали правила заполнения полей платежного поручения в таблицу. Скачайте бланк и используйте подсказки в качестве образца.

Номер поля

|

Наименование поля

|

Порядок заполнения поля

|

|---|

|

Реквизиты плательщика

|

|

|

Номер документа

|

Порядковый номер платежного поручения. Нумерацию платежных поручений можно начинать сначала с нового года или продолжать с предыдущего.

|

|

|

Дата документа

|

Дата составления платежного поручения цифрами в формате ДД.ММ.ГГГГ.

|

|

|

Вид платежа

|

Укажите «почтой» или «телеграфом», если предоставляете платежное поручение в банк для осуществления платежа почтовым или телеграфным способом. Для электронных платежей поле 5 оставьте пустым.

|

|

|

Сумма прописью

|

Сумму рублей пишите с заглавной буквы, слово «рубль» не сокращайте. Копейки укажите цифрами, слово «копейки» пишите полностью.

|

|

|

|

Сумму платежа укажите цифрами, рубли и копейки отделите знаком «-». Если сумма платежа в целях рублях, копейки можно не указывать. Укажите сумму рублей и знак «=». Пример: 299=

|

|

|

Плательщик

|

Организации указывают свое наименование. Наименование плательщика в платежном поручении на ИП указывают по образцу: «Индивидуальный предприниматель Иванов Иван Иванович».

|

|

|

|

Укажите номер расчетного счета плательщика.

|

|

|

Банк плательщика

|

Наименование и местонахождение банка плательщика.

|

|

|

|

БИК (банковский идентификационный код) плательщика.

|

|

|

|

Здесь укажите корреспондентский счет плательщика.

|

|

|

|

Укажите ИНН плательщика.

|

|

|

|

Если перечисляете денежные средства с расчетного счета организации, укажите КПП плательщика. При перечислении денег со счета индивидуального предпринимателя поле оставьте пустым.

|

|

Реквизиты получателя

|

|

|

Банк получателя

|

Укажите наименование и местонахождение банка получателя платежа.

|

|

|

|

Укажите БИК банка получателя.

|

|

|

|

Корреспондентский номер счета получателя платежа.

|

|

|

Получатель

|

Укажите полное или сокращенное наименование организационно-правовой формы (ООО, АО, ПАО) и наименование получателя платежа.

|

|

|

|

Укажите номер расчетного счета контрагента.

|

|

|

|

Проставьте ИНН получателя.

|

|

|

|

Если перечисляете денежные средства на расчетный счет организации или в бюджет, укажите КПП получателя. При перечислении денег на счет индивидуального предпринимателя поле оставьте пустым.

|

|

Реквизиты платежа

|

|

|

Вид операции

|

Проставьте шифр «01».

|

|

|

Срок плат., Наз.плат.

|

Эти два поля оставьте пустыми

|

|

|

Очередность платежа

|

Выбирайте код из списка:

1 – возмещение вреда здоровью и алименты,

2 – выходное пособие,

3 – оплата труда и задолженность по налогам,

4 – прочие исполнительные документы,

5 – прочие документы, в том числе оплата текущих налоговых обязательств

|

|

|

Код, рез.поле

|

Не заполняйте

|

|

|

Назначение платежа

|

Укажите наименование товаров, работ, услуг, оплату которых осуществляете данным платежным поручением. Здесь можно указать номер договора, счета, товарной накладной и т.д. Также укажите НДС, включенный в сумму платежа. Если данная операция не облагается НДС, укажите это.

|

|

|

Подпись, печать

|

Поставьте подпись руководителя организации или иного уполномоченного лица и печать организации

|

|

Реквизиты бюджетного платежа

|

|

|

Статус налогопла-тельщика

|

При перечислении страховых взносов или прочих налогов, кроме НДФЛ, укажите статус 01. При перечислении НДФЛ укажите 02.

|

|

|

КБК, код ОКТМО

|

Из названия видно, что необходимо заполнить справочные коды: КБК и ОКТМО

|

|

|

Код основания платежа

|

Укажите код основания платежа или «0»

|

|

|

Код налогового периода

|

Укажите код налогового периода или конкретную дату платежа

|

|

|

Номер документа, дата документа

|

Укажите номер документа, если оплату производите по требованию налоговой инспекции или по решению суда

|

|

|

Тип платежа

|

Оставьте пустым

|

Используйте для расчетов с контрагентами актуальный бланк платежного поручения. Заполняйте реквизиты в соответствии с требованиями Минфина, чтобы банк смог провести платеж своевременно.

После окончания отчетного периода ФНС проводит камеральные проверки, по результатам которых организация может получить требование об уплате налога, сбора, пени, штрафа. Для того чтобы уплатить задолженность, вначале необходимо составить платежное поручение. Давайте разберемся, как это можно сделать.

Что такое требование об уплате налога, сбора, пени, штрафа

Пример требования

Уплата недоимки и пени

Как составить платежное поручение

Правила заполнения платежного поручения установлены и .

По каждой строчке требования необходимо сформировать отдельное платежное поручение. Это можно сделать вручную — перенести данные из полученного требования в поля 24 и 104-109 платежного поручения.

Заполняя платежку, вы можете использовать эту таблицу, которая подскажет, какое значение нужно указать в каждом поле. Будьте внимательны при внесении данных — ошибка даже в одной цифре приведет к тому, что деньги организации не попадут по назначению, и задолженность не будет погашена.

|

Номер поля

|

Название поля

|

Значение

|

|---|

|

104

|

КБК

|

Код бюджетной классификации

|

|

105

|

ОКТМО

|

ОКАТО (ОКТМО)

|

|

106

|

Основание платежа

|

ТР

|

|

107

|

Налоговый период

|

Дата, указанная в требовании в качестве срока уплаты пени

в формате ДД.ММ.ГГГГ

|

|

108

|

Номер документа

|

Номер требования налогового органа

|

|

109

|

Дата документа

|

ДД.ММ.ГГГГ- дата требования (рядом с номером в штампе)

|

|

110

|

Вид платежа

|

0

|

|

24

|

Назначение платежа

|

Наименование налога (сбора)

|

Полную инструкцию, как сформировать платежное поручение, вы можете прочитать на сайте Бухгалтерия Онлайн .

Второй вариант подготовить платежку — сформировать ее автоматически. Эта функция с недавнего времени доступна пользователям Контур.Экстерн.

Получив электронное требование об уплате в Экстерне, уведомьте об этом ФНС, нажав на кнопку «Отправить в ФНС квитанцию о приеме». Затем приступайте к формированию платежки: перейдите по ссылке «Создать платежку» и введите наименование своего банка и расчетный счет. Все остальные данные из требования система сама подставит в соответствующие поля платежного поручения. Вы также можете выбрать, по какому типу задолженности делать платежку, и при необходимости изменить сумму платежа.

Создать готовую платежку можно либо в формате Word и затем распечатать, либо скачать специальный текстовый файл, чтобы потом загрузить в интернет-банк.

Как не заплатить лишнего

При обработке требования важно знать про особенность указания сумм в поле «Недоимка». Если сумма в нем стоит со звездочкой, то оплачивать ее не нужно — эта информация носит справочный характер.

Когда вы формируете платежное поручение в Экстерне, то вы никогда не включите в него сумму со звездочкой по ошибке. Такая сумма будет в общем списке, но выбрать ее для формирования платежного поручения нельзя.

Все организации, осуществляющие предпринимательскую деятельность, обязаны не только отчитываться в налоговую инспекцию о полученной прибыли, но и своевременно осуществлять расчеты с соответствующими бюджетами. Чтобы отчитаться, необходимо представить в ИФНС расчет в виде налоговой декларации по налогу на прибыль и пояснения к ней (в случае необходимости).

Расчетным документом для уплаты, как и в предыдущих годах, является платежное поручение (или попросту «платежка»). Хоть налог и федерального уровня, уплачивать его следует по разным бюджетам:

- федеральному;

- региональному.

В 2019 году в бюджет субъекта перечисляется 17%, а в федеральный — 3%, при условии, что у организации отсутствуют льготы на применение пониженных ставок (284 ст. НК РФ).

Для уплаты организация должна заполнить два расчетных документа: один — в федеральный бюджет, а второй — в бюджет региона. Основные различия в реквизитах заключаются в назначении платежа и коде бюджетной классификации, которые определяются .

Крайние сроки оплаты налога на прибыль

Сроки и порядок уплаты указаны в Налоговом кодексе в статьях 287 и 289. Крайняя дата зависит от способов исчисления авансов.

Если организация проводит ежемесячные расчеты, то крайний срок — до 28-го числа месяца, следующего за отчетным.

Для квартальных — до 28-го числа месяца, следующего за отчетным кварталом.

Если крайний срок выпадает на праздничный или выходной день, то обязательства выполняются в ближайший рабочий день. Такая особенность установлена п. 7 ст. 6.1 НК РФ.

Как заполнять платежку

Составим образец платежного поручения на налог на прибыль 2019 года и рассмотрим особенности заполнения с учетом полей, на которые стоит обратить особое внимание.

|

Номер поля платежки

|

Значение

|

|---|

|

3 и 4 «Номер и дата документа»

|

Сформируйте документ не позднее крайнего срока уплаты налога, чтобы не допустить штрафных санкций от ИФНС. Устанавливайте нумерацию с соблюдением хронологии, иначе банк вернет расчетный документ.

|

|

6 и 7 «Сумма документа»

|

Укажите суммы прописью в поле 6 и цифрами в поле 7. Для перечисления налоговых платежей в ИФНС соблюдайте правило округления, в соответствии с п. 6 ст. 52 НК РФ и письмом ФНС от 19.05.2016 № СД-4-3/8896. То есть если сумма менее 50 копеек — не учитываем, 50 копеек и более — округляем до полного рубля. Пример: 1000,49 рубля, к оплате — 1000 рублей, 1000,51 рубля — к оплате 1001 рубль.

|

|

8-12 «Информация о плательщике»

|

Заполните наименование организации, ИНН и КПП, расчетный (лицевой) счет, наименование банка (кредитной организации), реквизиты (банка, кредитной организации).

|

|

13-17 «Информация о получателе»

|

Отразите аналогичные данные получателя, в нашем случае — реквизиты ИФНС.

|

|

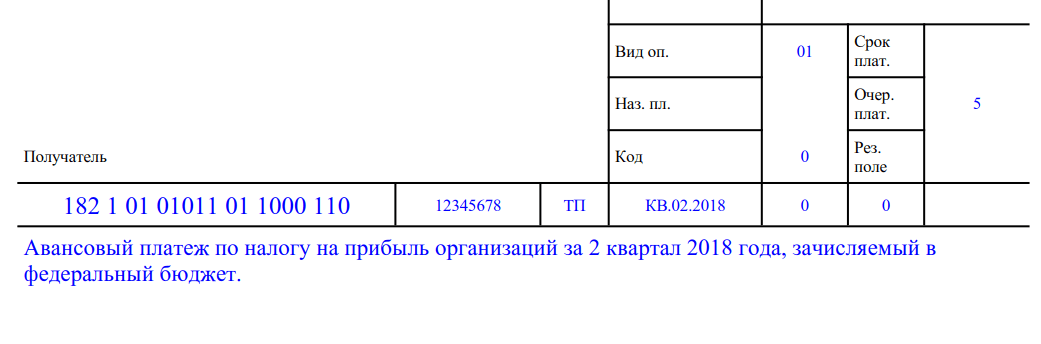

21 «Очередность»

|

Устаноаите значение «5» в соответствии со ст. 855 ГК РФ.

|

|

|

Отразите показатель «0», так как это текущий платеж, и для него не установлено специальное значение.

|

|

24 «Назначение платежа»

|

Пропишите:

- наименование налогового обязательства;

- период, за который исчислен платеж;

- наименование бюджета, в который перечисляем денежные средства;

- сумму осуществляемого платежа.

|

|

|

Укажите «01», так как организация является прямым налогоплательщиком платежей, администрируемых налоговыми органами (на основании приложения № 5 к приказу Минфина России от 12.11.13 № 107н).

|

|

|

В соответствии с Приказом Минфина от 01.07.2013 № 65н установите показатели:

- КБК федерального бюджета: 182 1 01 01011 01 1000 110;

- КБК регионального бюджета: 182 1 01 01012 02 1000 110.

|

|

|

Здесь укажите ОКТМО, определяемый по месту нахождения ИФНС, к которому привязан налогоплательщик.

|

|

106 «Основание платежа»

|

Отразите текущий платеж кодом «ТП», определяется по п. 7 и 8 Приложения №2 Приказа Минфина от 12.11.2013 № 107н.

|

|

107 «Налоговый период»

|

Установите показатель, с учетом способа перечисления налоговых платежей:

- для ежемесячных авансовых расчетов: МС.00.0000 (например, расчет за июль 2019г. — МС.07.2018);

- для квартальных платежей: КВ.00.0000 (например, налог за 2 квартал 2019 года — КВ.02.2018);

- для годового расчета: ГД.00.0000 (пример: ГД.00.2018).

|

|

108 «Документ-основание»

|

Укажите «0», так как это текущий платеж.

|

|

109 «Дата документа основания»

|

Для годового расчета укажите дату составления декларации, для месячного или квартального авансового расчета — «0».

|

|

110 «Информация»

|

Данные для заполнения поля 110 отсутствуют, оставьте поле пустым.

|

Пошаговое заполнение платежки по налогу на прибыль

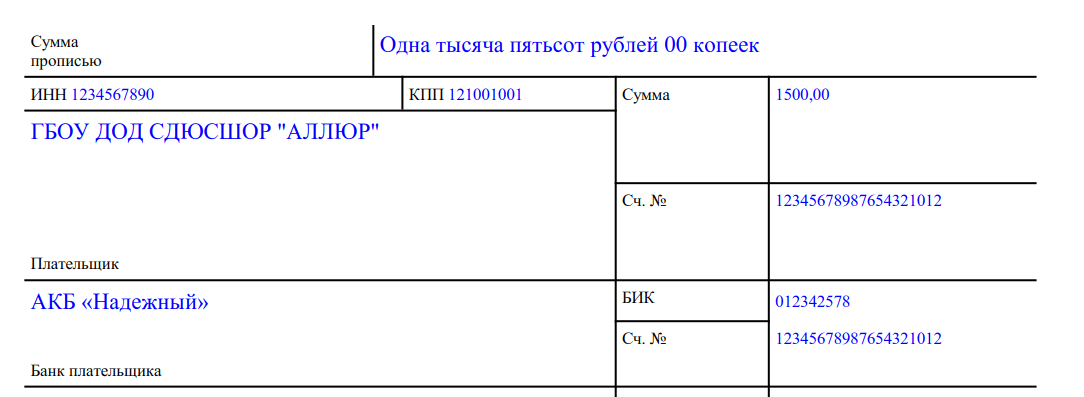

Рассмотрим, как правильно заполнить образец платежки по налогу на прибыль 2019 года на примере.

ГБОУ ДОД СДЮСШОР «АЛЛЮР» за второй квартал 2019 года получило прибыль в сумме 50 000,00 рублей. Согласно расчету налога на прибыль организации следует перечислить в бюджет:

- федеральный — 1 500,00 рублей (50 000,00 х 3%);

- региональный — 8 500,00 рублей (50 000,00 х 17%).

Формируем платежные поручения для каждого уровня бюджета (суммы).

Шаг 1. Заполняем дату и номер платежного поручения, соблюдая хронологический порядок, затем устанавливаем статус плательщика.

Шаг 2. Вносим реквизиты плательщика и суммы (цифрами и прописью).

Шаг 3. Прописываем реквизиты получателя платежа ИФНС.

Шаг 4. Заполняем налоговые поля, очередность платежа, УИН, назначения платежа.

Для бюджета федерального уровня.

Для бюджета региона.

Образец платежки на прибыль

Ответственность за нарушение сроков уплаты налогов

Налоговики разделяют виды нарушений, за которые предусмотрены штрафные санкции. Так, при оплате налога не в полном объеме или при отсутствии оплаты организации выпишут штраф в размере 20% от не поступившей суммы в соответствующий бюджет. Штраф выпишут на основании п. 1 ст. 122 НК РФ.

Если сотрудники ФНС обнаружат занижение базы для расчета платежа между взаимозависимыми компаниями, то штраф составит 40% от заниженной суммы налога, но не менее 30 000 рублей. Основание — п. 1 ст. 129.3 НК РФ.

Если организация забудет включить в налоговую базу доходы от подконтрольной иностранной фирмы, то оштрафуют на 20% от неучтенного налогового обязательства, но не менее 100 000 рублей (ст. 129.5 НК РФ).

За умышленное занижение доходов выпишут штраф по пункту 3 статье 122 НК РФ, в размере 40% от неоплаченного налога.

Также оштрафуют налогового агента за то, что тот не удержал и не перечислил налог в бюджет, например, с дивидендов. Штраф выпишут на основании статьи 123 НК РФ в размере 20% от суммы не удержанного налогового обязательства.

Вне зависимости от формы собственности предприятия отечественная банковская система признает в качестве надлежащего способа оформления безналичных перечислений в 2017 году платежное поручение. Образец его заполнения законодательными актами Российской Федерации не разработан и в действие не введен. Однако, учитывая широкий опыт применения описанного выше документа, используемого в расчетах, субъекту хозяйственных отношений не составит труда его сформировать.

Платежное поручение

Несмотря на длительность применения платежек в российской системе безналичных оплат, видится нелишним ознакомиться с образцом заполнения платежного поручения в 2017 году, доступным по ссылке.

Перед началом оформления документа на оплату следует учесть, что в Гражданском кодексе РФ отведен целый параграф в главе 46 , регулирующий порядок расчетов с использованием платежных поручений.

Важно подчеркнуть, что необходимым условием для исполнения банком распоряжения о переводе денег является правильное заполнение платежного поручения (п. 1 ст. 864 ГК РФ).

Детальный алгоритм взаиморасчетов с использованием распоряжений клиента об оплате приведен в главе 5 Положения , утвержденного ЦБ 19.06.2012 N 383-П.

Официальная форма платежного поручения утверждена указанным выше Положением ЦБ РФ.

Важно отметить, что Банком России не был разработан образец заполнения платежного поручения в 2017 году.

Оформление платежного поручения

Центральный Банк Российской Федерации в своем Положении о правилах осуществления перевода денежных средств предусмотрел общий порядок заполнения и оформления платежек. Детальные требования содержатся в Перечне и описании реквизитов платежных поручений, прилагаемом к Положению ЦБ РФ.

Кроме того, надо отметить, что Банк России допустил возможность создать платежное поручение:

- в электронном виде;

- на бумажном носителе.

Центральный Банк Российской Федерации прямо указывает на заполнение всех необходимых реквизитов платежек. Обязательно надо внести информацию в следующие разделы:

- номер;

- дата;

- сумма оплаты цифрами и прописью;

- название плательщика и адресата;

- ИНН соответствующих лиц;

- номера банковских счетов лица, осуществляющего оформление платежного поручения, а также получателя денег;

- БИК и корсчета банков обеих сторон;

- следует указать вид операции шифром «01»;

- назначение платежа;

- подпись руководителя плательщика;

- печать при ее наличии.

По общему правилу остальные графы платежки заполняются при платежах в бюджет. Случаи оформления таких разделов особо оговариваются Центральным Банком Российской Федерации и Минфином России.

С учетом сказанного выше для ответа на вопрос, как оформить платежное поручение, достаточно внимательно изучить Приложение № 1 к Положению ЦБ РФ.

Игнорирование указаний Банка России может привести к отказу кредитной организации в исполнении распоряжения предприятия о перечислении денежных средств адресату.

После исполнения платежки, оформленной согласно правилам заполнения платежных поручений в 2017 году, соответствующий банк проставляет свой штамп и отметку о поступлении документа и дате списания денег. На формуляре совершается подпись ответственного работника.

Без осуществления всех описанных действий такое платежное поручение может быть не принято в качестве доказательства проведения платежа.

Для безошибочного и правильного оформления платежек предлагаем ознакомиться с образцом платежного поручения по ссылке.

Образец платежного поручения