За несвоевременной уплатой налогов или взносов следуют налоговые санкции в виде пени. Важно правильно заполнить платежку, ведь в случае ошибки сумма будет считаться неперечисленной. В этой статье мы расскажем, как заполнить платежное поручение на оплату пени по страховым взносам в 2019 году, покажем образец заполнения платежки на оплату пени по каждому взносу.

Для перечисления пени используется унифицированный бланк платежного поручения, утвержденный Положением Банка России № 383-П от 19.06.2012г.

При перечислении пени большинство полей платежного поручения заполняются также, как при перечислении самого взноса. Но перечислить взнос и пени одним платежом нельзя. Платежки на взнос и пени должны быть отдельными.

Поэтому проще всего взять платежку на оплату соответствующего взноса и изменить в нем несколько реквизитов для перечисления пени:

Можно заполнить платежное поручение с чистого бланка. Далее мы расскажем, как заполнить каждый реквизит платежки.

В верхней части платежного поручения указываем его номер и дату. Здесь же указываем вид платежа. Если платежное поручение формируется в программе дистанционного банковского обслуживания, например, банк-клиенте, это поле оставляем пустым.

Рядом расположен реквизит «статус плательщика». Его заполняем также, как в платежном поручение на уплату взноса, пени по которому собираемся перечислить. Напомним возможные статусы плательщика:

Затем дважды пишем сумму платежа:

Пени платим в рублях и копейках. Если сумма оказалась в целых рублях, то ее можно указать так: «199=», то есть без копеек.

Затем заполняем реквизиты плательщика:

Если платежное поручение оформляется в банковской или учетной программе, все реквизиты подставятся в платежку автоматически.

Получателем платежа может быть ваша ИФНС или территориальный орган ФСС. Если вы не знаете платежных реквизитов, то:

Наименование получателя заполняем так:

Заполняем группу реквизитов, расположенных рядом:

Первое отличие платежки на уплату пени от уплаты самого взноса – другой КБК:

|

Взнос |

КБК для перечисления пени |

|---|---|

|

Плательщики – юридическое лица |

|

|

Пенсионное страхование, основной тариф |

182 1 02 02010 06 2110 160 |

|

Социальное страхование по нетрудоспособности и материнству |

182 1 02 02090 07 2110 160 |

|

Обязательное медицинское страхование |

182 1 02 02101 08 2013 160 |

|

Пенсионное страхование по дополнительному тарифу за работников из списка 1 |

182 1 02 02131 06 2100 160 |

|

Пенсионное страхование по дополнительному тарифу за работников из списка 2 |

182 1 02 02132 06 2100 160 |

|

Взносы на травматизм |

393 1 02 02050 07 2100 160 |

|

Плательщики - предприниматели |

|

|

Пенсионное страхование |

182 1 02 02140 06 2110 160 |

|

Медицинское страхование |

182 1 02 02103 08 2013 160 |

Затем расположен реквизит «Основание платежа», он тоже заполняется не так, как в платежке на уплату взноса. Здесь указываем одно из буквосочетаний:

Следующее поле – налоговый период, за который производится уплата. Если вы перечисляете пени по требованию или акту проверки, то в этих документах указан период, за который необходимо оплатить пени. Если уплата производится добровольно, то есть в предыдущем поле указан код «ЗД», то в поле «налоговый период» ставим ноль.

Также указываем ноль, если налоговый период определить невозможно. Например, когда одной суммой перечисляется несколько пени, начисленных за разные налоговые периоды.

Затем указываем номер и дату требования или акта проверки, по которым производим оплату. Если пени перечисляется в добровольном порядке, и ни требования, ни акта нет, то в этих полях ставим нули.

Наконец, заполняем назначение платежа. Пишем, что перечисляем пени, указываем, по какому страховому взносу платим пени, и реквизиты документа-основания, если он есть.

Пени по взносам может оплатить не только сам страхователь, но и третье лицо. Такая возможность появилась еще в 2016 году. Заплатить налоги, взносы или пени по ним может, например, учредитель, руководитель компании или любое другое физическое лицо.

Заполняйте платежное поручение с учетом следующих особенностей:

Остальные реквизиты заполняются также, как в обычной платежке.

При формировании платежного поручения могут допускаться ошибки. Три из них являются критичными, так как с ними пени будет считаться неуплаченным:

Остальные ошибки являются некритичными, их можно исправить, если написать письмо об уточнении платежа.

Мы рассказали, как заполнять все реквизиты платежного поручение на перечисление пени по страховым взносам. Теперь приведем примеры заполнения. Вы сможете скачать все образцы.

Пени по взносам в ПФР перечисляем на платежные реквизиты своей налоговой инспекции.

При заполнении платежных поручений о переводе денежных средств в счет уплаты страховых взносов с 31.03.2014 года в реквизите «Код» указывается уникальный идентификатор начислений (далее - УИН), который будет присваиваться Фондом социального страхования Российской Федерации (далее — Фонд).

Информация об УИН по тем начислениям, которые производит Фонд, будет доводиться до плательщиков в составе реквизитов требований об уплате недоимки по страховым взносам, пеней и штрафов, после внесения Министерством труда и социальной защиты Российской Федерации соответствующих изменений в формы этих документов.

В связи с тем, что плательщики самостоятельно исчисляют сумму страховых взносов, подлежащую уплате, то в реквизите «Код» распоряжения о переводе страховых взносов указывается значение «0».

Адрес:

г. Калининград, ул. Чайковского, д. 11

Процедура оплаты страховых взносов в 2017 году подверглась серьезным изменениям. Главное из которых в том, что теперь она регулируется новым администратором – налоговой службой. Однако не все взносы ушли под контроль ФНС, платежи за травматизм по-прежнему остаются в ведении соцстраха, и именно туда необходимо производить их оплату и сдавать отчетность.

В связи с этими изменениями, сложилась неясная картина в отношении платежных требований в ФСС – нужно ли их оформлять по новым правилам, установленным налоговыми органами, либо придерживаться старого порядка?

Соцстрах передал в управление ФНС взносы на материнство и нетрудоспособность, оставив за собой только взносы от несчастных случаев и профессиональных заболеваний (НС и ПЗ). Введенная в 2017 году в НК РФ глава 34 регулирует только те виды платежей, которые перешли под контроль налоговых органов, а взносы на травматизм по-прежнему регламентируются законом от 24.07.1998г №125ФЗ. В нем прописан порядок осуществления обязательного социального страхования от НС и ПЗ, в частности, права и обязанности страховщика, страхователя и застрахованного, виды страховых случаев, тарифы и метод расчета страховой суммы.

Ст. 22.1 закона №125ФЗ устанавливает сроки уплаты страховых взносов:

При несвоевременном или неполном погашении обязательств у плательщика формируется недоимка. После ее обнаружения плательщику направляется требование о погашении долга, а также производится начисление на задолженность пени. На погашение обязательств по требованию дается 10 дней, если иной срок не указан в документе. Уплату пени необходимо производить отдельной платежкой, которая будет отличаться специально предназначенным для подобного вида платежей КБК (подробно заполнение поручения будет рассмотрено далее).

4-ФСС и его сдача описаны в данном видео:

Платежка ФСС содержит в себе следующие обязательные реквизиты:

В этом видео показано, как составить платежное поручение в ФСС при помощи специальной программы:

Заполнение поручения начинается с присваивания ему порядкового номера и указания даты. Далее вносятся сведения о плательщике:

Затем вносятся сведения о получателе. Указываются реквизиты вашего отделения соцстраха (куда подается отчетность). Узнать их можно непосредственно в отделении, либо на официальном сайте ФСС.

Далее необходимо указать ОКТМО – код из 8 знаков, присваиваемый муниципальному образованию. Найти его можно на сайте ФНС с помощью сервиса «Узнай ОКТМО», для чего понадобится ввести название муниципального образования или ОКАТО.

После этого вносится информация о платеже:

Завершающим этапом является подписание платежного поручения. Подписи на нем ставят те лица, которые вправе распоряжаться средствами с расчетного счета. Также документ заверяется печатью, при ее наличии.

Для получения целостного представления о заполнении платежки ФСС ознакомьтесь с ее образцом.

Образец заполнения платежки

Избежать ошибок при оформлении поручения и сократить время на эту процедуру можно с помощью специализированных онлайн-сервисов. Для оплаты налогов и страховых взносов по нетрудоспособности и материнству проще всего сформировать платежки на сайте налоговой службы, где после выбора уплачиваемого налога или взноса все реквизиты получателя и КБК заполняются автоматически. Но взносы за травматизм уплачиваются в ФСС, поэтому для них придется воспользоваться сторонним сервисом.

Одним из наиболее популярных из них является сервис Formz.ru. Он удобен тем, что позволяет автоматически заполнять реквизиты плательщика и получателя по БИК. Благодаря этому можно избежать самой серьезной ошибки в заполнении поручения, потому что ошибки в номере счета или наименовании получателя являются основанием для признания взносов неуплаченными.

Воспользоваться сервисом просто – в меню на главной странице сайта выберите «Платежка (налог)», после чего в открывшуюся форму внесите все необходимые данные. Заполнение упрощается благодаря наличию в полях подсказок и выбора из возможных вариантов вносимых показателей. По завершении платежку можно проверить на наличие незаполненных полей, а затем сохранить или отправить на печать.

В отличие от уплаты переданных в управление ФНС страховых взносов, осуществление платежей за травматизм не представляет особой сложности. Перечислять средства необходимо на прежние реквизиты, и порядок оформления платежных поручений также остался неизменным.

Заполняем платежку в 2017 г. на перечисление страховых взносов на пенсионное страхование при помощи данного видео:

Ближайшие отчетные даты по сотрудникам

Отчет в ФСС за II квартал 2018 года

Оплатить зарплатные налоги за июль

Платёжное поручение в ФСС на перечисление страховых взносов на обязательное социальное страхование следует оформлять с учётом требований Положения Банка России от 3.10.2002 № 2-П «О безналичных расчётах в Российской Федерации» и Приказа Минфина России от 24.11.2004 № 106н «Об утверждении Правил указания информации в полях расчётных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации». Форма платёжного поручения также утверждена Банком России.

Давайте посмотрим, как заполнять поля платёжного поручения ФСС. В поле 101 формы необходимо указать статус плательщика, в полях 60 и 102 – его ИНН и КПП, а в поле 8 – наименование.

В поле 104 приводится один из кодов бюджетной классификации (КБК), в 105-м – код по ОКАТО муниципального образования, на территории которого мобилизуются денежные средства.

В поле 106 вписывают обозначение основания платежа: ТП – платежи текущего года, ЗД – добровольное погашение задолженности по истекшим периодам при отсутствии требования об уплате страховых взносов от ФСС, ТР – погашение задолженности по требованию ФСС, АП – погашение задолженности по акту проверки, АР – погашение задолженности по исполнительному документу.

Поле 107 предназначено для указания периода уплаты взносов, а 109 – для даты платежа.

В поле 110 приводится тип платежа: ВЗ – уплата взноса, ПЕ – уплата пени, АШ – административные штрафы, ИШ – иные штрафы. Не забудьте про назначение платежа в поле 24, указав при этом регистрационный номер плательщика в системе ФСС.

Интернет-бухгалтерия «Моё дело» сформирует платёжное поручение в ФСС в два клика. Основные поля система заполняет автоматически, поэтому вы не допустите досадных ошибок при внесении реквизитов (в том числе ИНН, КБК, ОКАТО, счетов Федерального казначейства). Сервис гарантирует соответствие всех форм и бланков действующему законодательству. При необходимости вы всегда сможете получить индивидуальную экспертную консультацию по расчёту страховых взносов или представлению отчётности.

Вы не вовремя сдали налоговую декларацию? Или забыли уплатить налог? Налоговая инспекция прислала требование об уплате пени и штрафов? Мы поможем вам составить платежное поручение на оплату пеней и штрафов в налоговую инспекцию или внебюджетный фонд.

Если получено требование на уплату штрафа или пени, оно может содержать УИН (уникальный идентификатор начислений), его надо указать в поле «Код». Если требования с УИН нет, то в этом поле ставится 0.

ОКТМО указывается обычный, как и при уплате налогов. В поле 106 выбирается основание платежа: при наличии требования от налогового органа ставится ТР, если требования нет, то ставится ЗД. Номер и дата требования указывается в полях 108-109 платежного поручения, при отсутствии требования, в полях проставляются нули. В поле 107 «Показатель налогового периода» ставится срок уплаты, указанный в требовании. Если требования нет, то в этом поле так же ставится 0.

КБК, если он не указан в требовании, надо искать самостоятельно. Имейте ввиду, что берется КБК не того периода, за который вы платите штраф или пени, а КБК того года, в котором вы это оплачиваете. Т.е. при уплате штрафов и пеней в 2015 году надо брать КБК из списка кодов на 2015 год.

Налоговая инспекция может налагать штрафы как по Налоговому кодексу, так и по Кодексу об административных правонарушениях (КоАП). Принцип заполнения платежного поручения при этом один, разные только КБК.

КБК по пеням и штрафам согласно Налоговому кодексу

* Пени (статья 75 НК) за несвоевременную уплату и штрафы за неуплату налога (статья 122 НК) — КБК налога, по которому нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2100 (пени) или 3000 (штраф).

Пример: КБК транспортного налога 182 1 06 04011 02 1000 110, пени по этому налогу уплачиваются на КБК 182 1 06 04011 02 2100 110, а штраф на КБК 182 1 06 04011 02 3000 110

* Штрафы за непредставление налоговой декларации в установленный срок (статья 119 НК) – КБК указываются по такому же принципу, как и при пенях за несвоевременную уплату налога. Т.е. берется КБК налога, по которому подается декларация и в 14-17 разряде ставится 3000.

Пример: КБК по НДС 182 1 04 01000 01 1000 110, штраф за несвоевременную подачу декларации по НДС уплачивается на КБК 182 1 04 01000 01 3000 110

* Штраф за непредставление справок 2-НДФЛ, сведений о среднесписочной численности, а также иных документов и (или) иных сведений (статьи 119.2, 129.1 и пункт 1 статьи 126 НК) – КБК 182 1 16 03010 01 6000 140

* Штраф за несоблюдение порядка представления налоговой декларации (расчета) в электронной форме (статья 119.1 НК) — КБК 182 1 16 03010 01 6000 140

КБК по штрафам согласно КоАП

* Штрафы за административные правонарушения в области налогов и сборов, предусмотренные КоАП — 182 1 16 03030 01 6000 140

* Штрафы за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт -182 1 16 06000 01 6000 140

* Штрафы за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций 182 1 16 31000 01 6000 140

Фонд социального страхования выставляет штрафы по двум федеральным законам , так же, как и Пенсионный фонд . Кроме этого, оба фонда могут оштрафовать должностных лиц организации по ст.15.33 КоАП.

Штрафы и пени по страховым пенсионным взносам

* Пени (статья 25 закона 212-ФЗ) за несвоевременную уплату и штрафы за неуплату взносов (статья 47 закона 212-ФЗ) — КБК взносов, по которым нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносов на выплату страховой части трудовой пенсии — 392 1 02 02010 06 1000 160, пени за несвоевременную уплату следует платить на КБК 392 1 02 02010 06 2000 160, а штраф за неуплату на КБК 392 1 02 02010 06 3000 160

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета Пенсионного фонда РФ (за исключением ст.48-51 закона 212-ФЗ) — 392 1 16 20010 06 6000 140;

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФФОМС (за исключением ст.48-51 закона 212-ФЗ) — 392 1 16 20030 08 6000 140;

* Штрафы в соответствии со статьями 48 — 51 Федерального закона 212-ФЗ — 392 1 16 20050 01 6000 140.

Штрафы и пени по страховым взносам в ФСС

* Пени за несвоевременную уплату и штрафы за неуплату взносов — КБК взносов, по которым нарушен срок уплаты, в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний — 393 1 02 02050 07 1000 160, пени уплачиваются на КБК 393 1 02 02050 07 2000 160, 393 1 02 02050 07 3000 160.

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФСС — 393 1 16 20020 07 6000 140

Пункт 2 статьи 855 Гражданского кодекса

Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»; Федеральный закон от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»; Федеральный закон от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»

Платежные поручения в 2018 на перечисление страховых взносов в ФСС РФ , Фонд социального страхования оформляются плательщиками, при уплате платежей со своих счетов, в соответствии с правилами, установленными:

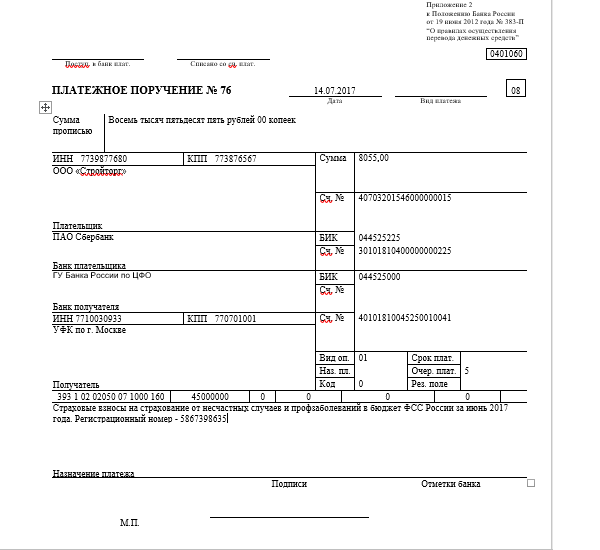

Ниже показан образец заполнения платежки в ФСС РФ страхование от несчастных случаев на производстве и профессиональных заболеваний (травматизм) .

С 01-01-2017 года администрировать порядок расчета и уплаты страховых взносов в ПФР, ФОМС и ФСС будет Федеральная налоговая служба.

Единый социальный страховой сбор - ЕССС — положения, касающиеся взимания взносов, приведены в новой главе 34 Налогового кодекса «Страховые взносы». База для начисления страховых взносов; плательщики взносов; объект обложения; расчетный и отчетные периоды останутся без изменений.

При заполнении расчетных документов необходимо соблюдать правильность заполнения следующих полей. Подробнее о КБК ФСС.

Даны реквизиты новых кбк для уплаты в взносов в 2018 году в ФСС на НС (травматизм) для организаций и ИП.

При перечислении страховых взносов в поле 101 указывать статус 08 .

(60) — «ИНН» плательщика, (102) — «КПП» плательщика — указывается идентификационный номер налогоплательщика (далее — ИНН) плательщика и код причины постановки на учет (далее — КПП) в соответствии со свидетельством о постановке на учет в налоговом органе (ФНС России);

(8) — «Наименование плательщика» — указывается наименование плательщика;

В Поле (104) указывается один из следующих кодов бюджетной классификации (далее — КБК):

При этом 14-17 разряды КБК (код подвида дохода) используются для раздельного учета страховых взносов, пеней, штрафов и процентов:

В поле (105) указывается значение кода ОКТМО муниципального образования, на территории которого мобилизуются денежные средства (значение территориального Управления ПФР).

В поле (106) указывается значение 0 (НОЛЬ).

В поле (107) указывается значение 0 (НОЛЬ).

В поле (108) указывается значение 0 (НОЛЬ).

В поле (109) указывается значение 0 (НОЛЬ).

В поле (110) указывается значение 0 (НОЛЬ).

В реквизите » Код » поле (22) распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН. Требование о необходимости заполнения реквизита «Код» распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П.

В поле назначения платежа (24) указывается дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер плательщика в системе ФСС РФ. При оформлении платежных поручений, по перечислению страховых взносов в соцстрах, рекомендуется указывать регистрационный номер плательщика в территориальном фонде соцстраха.

Если в платежном поручении на перечисление страховых взносов несчастный случай — травматизм неверно указаны:

то обязанность по уплате взносов считается не исполненной.

Остальные ошибки не препятствуют перечислению денег в бюджет, значит не приведут к начислению пеней. К таким недочетам относятся: неправильный ИНН или КПП получателя.

ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления - формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отправляйте отчеты в ФНС прямо из 1С!

Взносы от несчастных случаев организации и предприниматели платят в те же сроки, что и обычные взносы. Но перечислять их надо в филиал ФСС по месту учета. Образцы платежных поручений в ФСС в 2017 году - в этой статье.

С 1 января 2017 года взносы администрирует Налоговая служба (п. 1 ст. 30 НК РФ, п. 2 ст. 4 Федерального закона от 03.07.2016 № 243-ФЗ). Исключение - взносы на травматизм. Они по-прежнему в ведении ФСС, поэтому взносы надо перечислять в филиал фонда по месту учета.

Расскажем, как заполнять платежное поручение в ФСС в 2017 году . Образцы платежек вы можете скачать по ссылкам ниже.

Смотрите подсказки по заполнению платежек в таблице.

| Поле платежного поручения в ФСС | Порядок заполнения реквизита | |

|---|---|---|

| Для организаций | Для ИП | |

| Поле 101 «Статус плательщика» |

Надо поставить код «08», если компания является плательщиком страховых взносов. |

Надо поставить код «08», так как предприниматель платит взносы за сотрудников. |

| Поле 8 «Плательщик» | ИП заполняет фамилию, имя, отчество и в скобках - «ИП», а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак «//». | |

| Поле 21 «Очередность платежа» | В третью очередь банки списывают взносы по поручению ФСС (ст. 855 ГК РФ). То есть, по инкассо. Если же компания платит взносы сама, то это 5-я очередь. Значит, надо поставить «5» | |

| Поле 22 «Код» |

При текущих платежах в реквизите «Код» (поле 22) надо поставить «0». При платежах по требованию – 20-значный номер, если он есть в требовании. Если номера нет – значение «0» |

Надо ставить значение «0». Значение «ВЗ» не применяется. Если предприниматель по ошибке запишет «ВЗ», банк может вернуть платежку без исполнения, и ее потребуется переделать. |

| Поле 110 «Тип платежа» | С 28 марта 2016 года в платежках по налогам и взносам не надо заполнять поле 110 «Тип платежа» (Указание Банка России от 06.11.2015 № 3844-У). | |

| Поле 109 «Дата документа» |

В этом поле ставят «0» (п. 5 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). Если в поле 109 вписать дату расчета 4-ФСС, банк может вернуть платежку без исполнения, и ее потребуется переделать. |

|

| Поле 108 «Номер документа» |

В поле 108 надо поставить значение «0» (п. 5 приложения 4 к приказу №107н). Если написать номер требования, как при перечислении налогов, банк может потребовать переделать платежку. |

|

|

Поле 107 «Налоговый период» |

Надо поставить значение «0», а не период, за который компания платит взносы (п. 5 приложения 4 к приказу № 107н). | |

|

Поле 106 «Основание платежа» |

В этом поле ставят только «0». Банк может вернуть платежку, если компания запишет иные значения, как при перечислении налогов: «ТП» - по текущим платежам; «ЗД» - для погашения задолженности; «ТР» - при платежах по требованию. |

|

| Поле 105 «Код ОКТМО» |

В поле 105 надо заполнить новый код ОКТМО. Для муниципальных образований коды ОКТМО состоят из 8 знаков, а для населенных пунктов - из 11. Уточнить нужный вам код можно в своем филиале ФСС. |

|

|

Поле 104 «КБК» |

В 2017 году КБК для взносов на травматизм, которые платят работодатели, не изменились: 393 1 02 02050 07 1000 160 Если компания платит пени, в 14-17 разрядах КБК надо поставить значение 2100. |

|

Заполняйте платежку по старым правилам и перечисляйте в ФСС только взносы на травматизм. КБК и остальные реквизиты не изменились. Администратор платежа - 393 . КБК с таким администратором для остальных взносов в 2017 году не действует.

Обратите внимание, с 2017 года взносы за компанию может перечислять представитель (ст. 1 Федерального закона от 30.11.2016 № 401-ФЗ). Но заполнять платежное поручение он должен по-особому. Надо ставить в полях:

В 2017 году взносы надо платить по месту учета компании и месту учета обособленных подразделений. Отдельно взносы платят за офисы, которые сами начисляют зарплату (п. 7 ст. 431 НК РФ). Аналогичные требования сейчас есть в законе по взносам, но с дополнительными условиями. Подразделение само платит в фонды, если начисляет зарплату, имеет отдельный баланс и расчетный счет (ч. 11 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ).

В 2017 году взносы от несчастных случаев компании платят в те же сроки, что и обычные взносы - не позднее 15-го числа каждого месяца (п. 4 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ). Взносы надо перечислять в филиал ФСС по месту учета.

Сморите ниже образцы платежек по взносам на травматизм.

Мы подготовили платежное поручение в ФСС в 2017 году, образец, с помощью которого можно быстро составить свой платежный документ на перечисление взносов. В платежке много новых реквизитов, поэтому проверьте себя.

В статье вы найдете: новый бланк платежного поручения в ФСС с расшифровкой, пример платежки для уплаты взносов в ФСС, полную таблицу всех действующих кодов КБК по страховым взносам. А еще вас ждут комментарии и подсказки, подготовленные лучшими экспертами нашего журнала.

Бланк платежного поручения в ФСС в 2017 году (образец) утвердил Банк России (Положение от 19.06.12 № 383-П). В отдельном приказе расписаны правила, по его заполнению (Приказ Минфина России № 107н). Обращаем внимание, что в связи с изменениями по страховым взносам платить часть взносов надо будет в ФНС (взносы на ВНиМ), а часть по-прежнему в ФСС (взносы на травматизм). Взносы на травматизм платите по старым правилам, как и в 2016 году, там ничего не поменялось. А для уплаты взносов в ФНС учитывайте следующие важные моменты при составлении платежки:

Как изменения по НДФЛ и взносам повлияют на работу бухгалтеров

С 1 января 2017 года больше всего изменений произошло по страховым взносам и НДФЛ. Мы собрали в таблицу все самые значимые изменения по зарплатным налогам и взносам. Чтобы прочитать статью из электронного журнала « », подтвердите к журналу или

Мы заранее подготовили платежное поручение в ФСС в 2017 году (образец) , возьмите его в качестве примера, чтобы составить свой платежный документ. Обратите внимание на коды КБК, для каждого платежа (взноса) это отдельный код и платежка. Образец платежного поручения в ФСС мы привели ниже.

Назначение платежа |

КБК |

|---|---|

|

(за периоды до 2017 года. Например, за декабрь 2016 года в январе 2017 года; старая задолженность) |

182 1 02 02090 07 1000 160 |

|

на случай временной нетрудоспособности и в связи с материнством с 2017 года (за периоды с 2017 года - взносы за январь 2017 года и далее) |

182 1 02 02090 07 1010 160 |

|

на случай временной нетрудоспособности и в связи с материнством (применялись только для уплаты взносов за 2016 год до 31 декабря 2016 года) |

393 1 02 02090 07 1000 160 |

|

на страхование от несчастных случаев на производстве и профессиональных заболеваний Внимание! Код с 2017 года не поменялся, так как взносы на травматизм остались в ФСС. |

393 1 02 02050 07 1000 160 |

Чтобы у вас приняли платежное поручение в ФСС в 2017 году (образец выше) в части взносов по болезни и материнству, соблюдайте эти правила. Так, в графе о статусе плательщика надо поставить – 14. В поле 102 надо проставить КПП плательщика, если это обособленное подразделение, то указывайте КПП подразделения. Заполнение этого поля в 2017 году также не меняется.

А вот в строке 16 раньше надо было вносить в качестве получателя средств УФК по субъекту РФ, а затем в скобках – то отделение ФСС, куда платятся взносы. Теперь в скобках надо будет указывать наименование ИФНС. Очередность платежа (графа 21) не изменится – код 5 (ст. 855 ГК РФ).

Процедура оплаты страховых взносов в 2017 году подверглась серьезным изменениям. Главное из которых в том, что теперь она регулируется новым администратором – налоговой службой. Однако не все взносы ушли под контроль ФНС, платежи за травматизм по-прежнему остаются в ведении соцстраха, и именно туда необходимо производить их оплату и сдавать отчетность.

В связи с этими изменениями, сложилась неясная картина в отношении в ФСС – нужно ли их оформлять по новым правилам, установленным налоговыми органами, либо придерживаться старого порядка?

Соцстрах передал в управление ФНС взносы на материнство и нетрудоспособность, оставив за собой только взносы от несчастных случаев и профессиональных заболеваний (НС и ПЗ). Введенная в 2017 году в НК РФ глава 34 регулирует только те виды платежей, которые перешли под контроль налоговых органов, а взносы на травматизм по-прежнему регламентируются законом от 24.07.1998г №125ФЗ. В нем прописан порядок осуществления обязательного социального страхования от НС и ПЗ, в частности, права и обязанности , страхователя и застрахованного, виды страховых случаев, тарифы и метод расчета страховой суммы.

Ст. 22.1 закона №125ФЗ устанавливает сроки уплаты страховых взносов:

Бланк платежного поручения утвержден Положением Центробанка №383-П от 19.06.12г., а правила его оформления для совершения платежей в бюджет установлены Приказом Минфина №107н от 12.11.2013г.

При несвоевременном или неполном погашении обязательств у плательщика формируется недоимка. После ее обнаружения плательщику направляется требование о погашении долга, а также производится начисление на задолженность пени. На погашение обязательств по требованию дается 10 дней, если иной срок не указан в документе. Уплату пени необходимо производить отдельной платежкой, которая будет отличаться специально предназначенным для подобного вида платежей КБК (подробно заполнение поручения будет рассмотрено далее).

4-ФСС и его сдача описаны в данном видео:

Платежка ФСС содержит в себе следующие обязательные реквизиты:

Платежи за травматизм, в отличие от иных видов страховых взносов, остались под управлением ФСС, поэтому каких-либо изменений в реквизитах получателя в 2017 году не произошло.

В этом видео показано, как составить платежное поручение в ФСС при помощи специальной программы:

Заполнение поручения начинается с присваивания ему порядкового номера и указания даты. Далее вносятся сведения о плательщике:

Затем вносятся сведения о получателе. Указываются реквизиты вашего отделения соцстраха (куда подается отчетность). Узнать их можно непосредственно в отделении, либо на официальном сайте ФСС .

Далее необходимо указать ОКТМО – код из 8 знаков, присваиваемый муниципальному образованию. Найти его можно на сайте ФНС с помощью сервиса « », для чего понадобится ввести название муниципального образования или .

После этого вносится информация о платеже:

Завершающим этапом является подписание платежного поручения. Подписи на нем ставят те лица, которые вправе . Также документ заверяется , при ее наличии.

Для получения целостного представления о заполнении платежки ФСС ознакомьтесь с ее .

Образец заполнения платежки

Избежать ошибок при оформлении поручения и сократить время на эту процедуру можно с помощью специализированных онлайн-сервисов. Для оплаты налогов и страховых взносов по нетрудоспособности и материнству проще всего сформировать платежки на сайте налоговой службы , где после выбора уплачиваемого налога или взноса все реквизиты получателя и КБК заполняются автоматически. Но взносы за травматизм уплачиваются в ФСС, поэтому для них придется воспользоваться сторонним сервисом.

Одним из наиболее популярных из них является сервис Formz.ru. Он удобен тем, что позволяет автоматически заполнять реквизиты плательщика и получателя по БИК. Благодаря этому можно избежать самой серьезной ошибки в заполнении поручения, потому что ошибки в номере счета или наименовании получателя являются основанием для признания взносов неуплаченными.

Воспользоваться сервисом просто – в меню на главной странице сайта выберите «Платежка (налог)», после чего в открывшуюся форму внесите все необходимые данные. Заполнение упрощается благодаря наличию в полях подсказок и выбора из возможных вариантов вносимых показателей. По завершении платежку можно проверить на наличие незаполненных полей, а затем сохранить или отправить на печать.