С 1 января 2017 года плательщики страховых взносов ежеквартально представляют следующую отчетность:

Расчет по страховым взносам нужно представлять ежеквартально не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом (п. 7 ст. 431 НК РФ).

Отчетность в ФСС представляют:

Обратите внимание

Отдельные фирмы обязаны отчитываться в электронной форме. Это компании, у которых среднесписочная численность работников за предшествующий расчетный период превышает 25 человек, и вновь созданные организации, у которых численность сотрудников превышает данный предел (п. 10 ст. 431 НК РФ).

Если вы вовремя не представите расчет по страховым взносам, вас могут оштрафовать в размере 5% от суммы взносов, которые начислены к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для сдачи отчета. Минимальная сумма штрафа – 1000 рублей. Максимальная – 30% от суммы начисленных взносов (ст. 119 НК РФ).

Даже если компания не производит выплаты физическим лицам, она обязана представлять расчет по начисленным и уплаченным страховым взносам. За не-представление полагается штраф в размере 1000 рублей (письмо Минфина России от 24 марта 2017 г. № 03-15-07/17273).

Обратите внимание

Ответственность в виде штрафа в размере 200 рублей предусмотрена для случая, когда фирма со среднесписочной численностью работников за предшествующий расчетный период более 25 человек (или вновь созданная фирма с такой же численностью) представит расчет по страховым взносам не по телекоммуникационным каналам связи, а на бумаге (ст. 119.1 НК РФ).

Помимо самой компании, оштрафовать могут и руководителя фирмы. Сумма штрафа составит от 300 до 500 рублей:

Если компания обнаружит, что в представленном расчете по страховым взносам не отражены все сведения по начислению страховых взносов, либо выявит иные ошибки, то в расчет необходимо внести изменения.

Отчетность по взносам с 2017 года надо сдавать в налоговую инспекцию. Так как администрирование взносов передано ФНС. Однако отчетность в фонды останется. Подробности в статье.

В 2017 году будет четыре отчета по страховым взносам. По одному отчету надо будет сдавать в налоговую инспекцию и Фонд соцстраха, и два отчета – в Пенсионный фонд (Федеральный закон от 03.07.2016 № 243-ФЗ).

Всю информацию по новым страховым взносам вы найдете в большой статье « ». Скачать новую форму расчета по страховым взносам можно по ссылке ниже.

С 2017 года в налоговую инспекцию вместо форм 4-ФСС и РСВ-1 надо будет сдавать единый расчет по страховым взносам, кроме взносов на травматизм.

Сдавать отчетность по взносам в 2017 году в ИФНС надо будет ежеквартально не позднее 30-го числа месяца, следующего за отчетным периодом. Причем независимо от того, в каком виде сдается отчет, – на бумаге или в электронном виде.

То есть сроки сдачи отчетности в 2017 году такие. За 1 квартал по взносам надо отчитаться не позднее 2 мая 2017 года, так как 30 апреля – выходной день.

По итогам 2 квартала (полугодия) 2017 года отчет по взносам налоговики ждут до 31 июля, поскольку 30 июля – выходной день.

За 3 квартал (9 месяцев) 2017 года отчетность по взносам принимают до 30 октября включительно.

По итогам 4 квартала 2017 года отчетность по взносам надо сдать не позднее 30 января 2018 года. Как оштрафуют компанию, если не сдать отчеты в сток в статье

Что касается формы отчетности по взносам в 2017 году и порядка ее заполнения, то они утверждены приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Новый отчет больше прежних 4-ФСС и РСВ-1 и состоит из титульного листа и трез разделов. Однако заполнять нужно только два - первый и третий. Раздел 2 заполняют главы крестьянских хозяйств.

Внимание: Минтруд предлагает внести изменения в новую главу НК РФ о страховых взносах, которая еще не вступила в силу. Соответствующий законопроект опубликован на едином портале regulation.gov.ru. Согласно этому проекту с 2018 года расчет по взносам станет ежемесячным. Срок сдачи останется прежним - 30-е число. Что касается самой формы, то пока разработчики не решили, упростят ли ее, когда она станет ежемесячной. Но необходимость в этом есть, так как расчет по взносам в ФНС очень большой. Он состоит из 24 листов и включает в себя данные сразу из двух отчетов - РСВ-1 и 4-ФСС.

Еще проектом предусмотрено расширение списка необлагаемых выплат. Так. чиновники предлагают освободить от уплаты взносов платежи по договорам личного страхования работников. По таким договорам сотрудники должны ежемесячно получать выплаты после выхода на пенсию.

Как по-новому платить взносы, информация в статьях:

В Пенсионный фонд надо представлять два отчета.

Первый – это ежемесячный отчет СЗВ-М. Напомним, такой отчет обязателен к применению с апреля 2016 года. Его должны представлять все организации и предприниматели, у которых трудятся сотрудники по трудовым и гражданско-правовым договорам, выплаты по которым облагаются пенсионными взносами.

Сдавать отчет СЗВ-М в 2017 году надо будет не позднее 15-го числа каждого месяца.

Второй – новый отчет о страховом стаже работников. Новая форма СЗВ-СТАЖ «Сведения о страховом стаже застрахованных лиц» должна представляться всеми работодателями (Федеральный закон от 03.07.2016 № 250-ФЗ). ПФР утвердил новый бланк . Его все компании и индивидуальные предприниматели должны представлять один раз в год до 1-го марта. То есть впервые нужно будет отчитаться к 1 марта 2018 года. В некоторых случаях сдать СЗВ-СТАЖ нужно уже в 2017 году. Подробности читайте в статье "СЗВ-СТАЖ: новая отчетность в ПФР".

Еще про отчетность Вам будет интересно :

В Фонд соцстраха организации и предприниматели в 2017 году должны представлять новый расчет по взносам на травматизм. Новый бланк и порядок его заполнения утверждены приказом ФСС России от 26.09.2016 № 381 с учетом с учетом приказа ФСС России от 7 июня 2017 № 275.

Сдавать расчет надо в те же сроки, что и 4-ФСС в 2016 году:

Форма и порядок заполнения нового Расчета по страховым взносам (не путайте с РСВ-1) утверждена приказом ФНС России от 10.10.2016 № ММВ-7-11/551@ "Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме".

Эта форма объединила показатели из 4-ФСС, РСВ-1, РСВ-2 и РВ-3. И, как сообщили представители ФНС в письме от 19.07.2016 № БС-4-11/12929@, она убрала лишние и дублирующие показатели из отчета по взносам.

Автоматическое и ручное заполнение данной формы реализовано во всех программах БухСофт, включающих блок Зарплата и Кадры , а также в сервисе Бухсофт Онлайн .

Кто и куда предоставляет Расчет по страховым взносам

Расчет должны предоставлять в ФНС плательщики страховых взносов:

В какую налоговую инспекцию отправлять Расчет по взносам?

Организации сдают новую форму РСВ 2018 в ИФНС по месту своего нахождения. Их обособленные подразделения по месту нахождения этих подразделений. А физические лица (в том числе ИП) по месту своего жительства.

Как сдать Расчет по страховым взносам

Это удобно и быстро. Поэтому это вправе сделать все. А те, у кого численность 25 человек и более сдают только по ТКС.

А нужно ли учитывать при подсчете численности тех лиц, которым выплачивается доход, не облагаемый взносами? Да, нужно. Освобождение для них в законе не прописано.

Такой способ подачи разрешен, если среднесписочная численность плательщика взносов составляет менее 25 человек. Распечатать расчет, в этом случае, лучше односторонней печатью, а скрепить скрепкой. Так как отчет, скрепленный степлером или распечатанный двусторонней печатью, могут не принять.

Примечание: За представление Расчета по страховым взносам на бумаге, если нужно было подавать в электронной виде, могут оштрафовать на 200 руб. (ст. 119.1 НК РФ в ред. Федерального закона от 03.07.2016 243-ФЗ).

Срок подачи Расчета по страховым взносам 2018

Инструкции по заполнению РСВ 2018 по новой форме

Все основные правила, которые нужно учесть при составлении отчета прописаны в «Порядке заполнения расчета по страховым взносам », утвержденном в приказе ФНС России от 10.10.2016 № ММВ-7-11/551@.

Скачать бланк Расчета по страховым взносам в ФНС 2018

Бланк новой формы Расчета по страховым взносам утвержден Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@ (применяется начиная с представления расчета по страховым взносам за I квартал 2017 года).

Бланк расчета по страховым взносам РСВ за 2018 год

Скачать образец формы расчета в MS Excel >>

Куда и в каком случае подавать «уточненку» по страховым взносам 2018

Подавать новый Расчет по взносам нужно в ИФНС. При этом корректирующий отчет по страховым взносам будут принимать по форме, актуальной для того расчетного периода, по которому вносятся изменения.

Например, «уточненку» по страховым взносам за 1 квартал 2018 года подаем по форме Расчета по страховым взносам на 2018 год. А корректировку этих платежей за 9 месяцев 2016 года - по форме РСВ-1 (или 4 ФСС, РСВ-2, РВ-3 - в зависимости от вида взносов).

В каком случае обязательна Уточненка по взносам?

Как и по остальным отчетам в налоговую, обязанность подачи корректировочного Расчета по страховым взносам возникает, если: обнаружилась ошибка, которая влечет занижение суммы страховых взносов, которую нужно оплатить; в отчете не правильно заполнены персональные сведения; или выявлен факт не отражения или неполноты отражения сведений в расчете.

При этом «уточненку» по взносам лучше подать не дожидаясь уведомления из ИФНС об устранении ошибки в расчете или назначения проверки по взносам. Это убережет от лишних штрафов и пеней (ст. 81 НК РФ в ред. Федерального закона от 03.07.2016 №243-ФЗ).

Если в расчете выявлены другие ошибки или описки (например, завышена сумма взносов к уплате), то уточненный расчет плательщик взносов предоставить вправе, но не обязан. И штрафовать за такие ошибки не будут. Но при сверке расчетов и получении справки об отсутствии задолженности могут возникнуть проблемы.

Расчет по страховым взносам (РСВ) - это единый отчет, который объединяет в себе информацию по всем страховым взносам, за исключением данных по профзаболеваниям и несчастным случаям. Отчеты по соцвзносам теперь также принимают налоговики, поэтому ФНС утвердила единую форму документа. Мы расскажем о том, что собой представляет расчет страховых взносов за 2018 год; образец заполнения вы также найдете в статье. Во всех деталях рассмотрим заполнение расчета по страховым взносам: инструкция будет максимально подробной.

Официальное название нового отчета, утвержденного Приказом ФНС от 10.10.2016 № ММВ-7-11/ , — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — Единый расчет, или просто РСВ. Фактически эта форма заменила собой упраздненный РСВ-1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм».

Единый расчет по страховым взносам 2019 (пример заполнения покажем далее), в соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ , должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За 2018 год дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.01.2019. Сроки направления отчета в налоговые органы за все отчетные периоды 2019 года приведены в таблице:

Организации, где среднесписочная численность сотрудников за отчетный период составила более 25 человек, в силу требований пункта 10 статьи 431 НК РФ , должны предоставлять в органы ФНС единый расчет по страховым платежам (пример заполнения РСВ за 2018 год приведен ниже) в электронном виде. Другим работодателям разрешено отчитываться в бумажном варианте — придется заполнить, распечатать и отправить бланк «Расчет по страховым взносам за 2018 год» — форма документа в этом случае будет бумажная. Способы доставки РСВ в налоговый орган ничем не отличаются от других форм и деклараций: его можно принести лично, отправить по почте заказным письмом или передать через представителя.

Если у страхователя существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать свой отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ . Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявить о себе должны также головные организации, подав заявление, форма которого утверждена Приказом ФНС России от 10.01.2017 № ММВ-7-14/ Им также важно знать правила заполнения РСВ за 2018: инструкция по заполнению опубликована ниже.

Итак, посмотрим, как произвести единый расчет по страховым взносам: форма насчитывает 25 листов (вместе с приложениями) и состоит из:

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

|

Что нужно заполнить в РСВ |

|

|

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств) |

|

|

Кроме того, должны заполнить: |

Дополнительно к вышеперечисленному: |

|

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей |

|

|

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

|

Указания и инструкция к заполнению отчетной формы РСВ за 2018 год приведены в приложении № 2 к приказу, которым она была утверждена. Страницы должны быть пронумерованы сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, можно указывать рубли и копейки. Если показатель в поле отсутствует, нужно поставить прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Далее покажем образец заполнения расчета по страховым взносам за 2018 год, расскажем, как производить расчет страховых взносов в 2019 году — пример подготовлен с учетом последних требований законодательства.

Бланк достаточно объемный, поэтому рассмотрим порядок заполнения расчета по страховым взносам 2019 по частям. Для примера мы возьмем организацию, которая начала вести деятельность в IV квартале 2017 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера. Поэтому выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

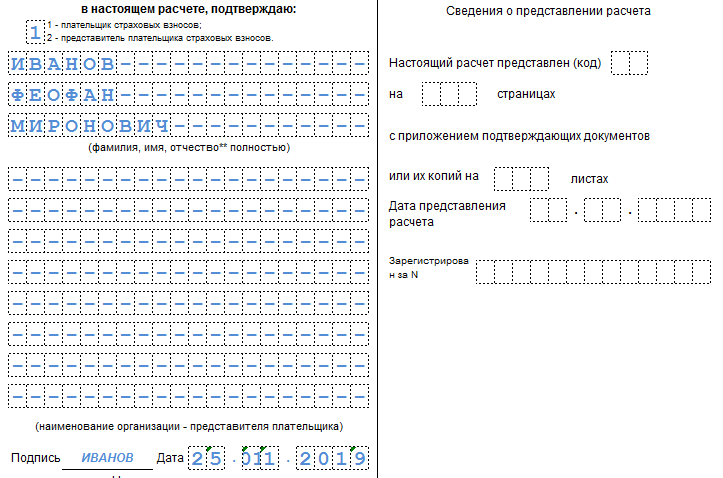

1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации-страхователя или Ф.И.О. ИП. Особое внимание уделяем коду отчетного периода. В годовой отчетности за 2018 год указываем код «34». Тут же следует написать отчетный год, а также код налогового органа, куда направлен отчет.

Кроме того, необходимо отметить, кто именно направляет документ: сам плательщик или его представитель. Плательщику соответствует код «1», а представителю — «2». В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем нужно обязательно указать корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному.

А также по социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже нужно указать отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. При этом внизу каждой страницы необходимо ставить подпись и дату заполнения.

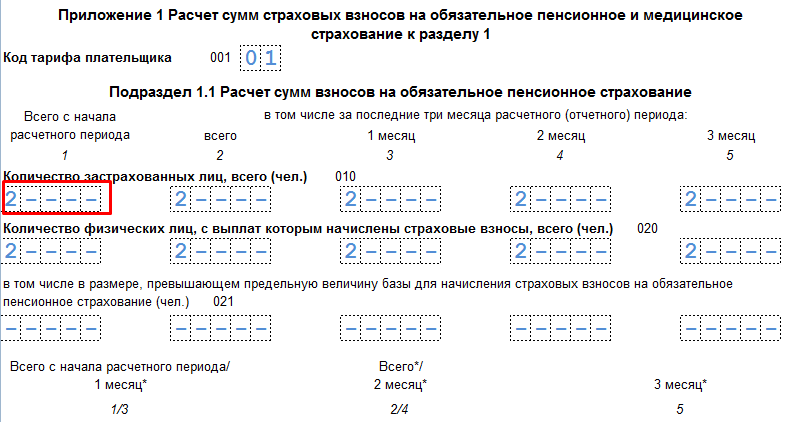

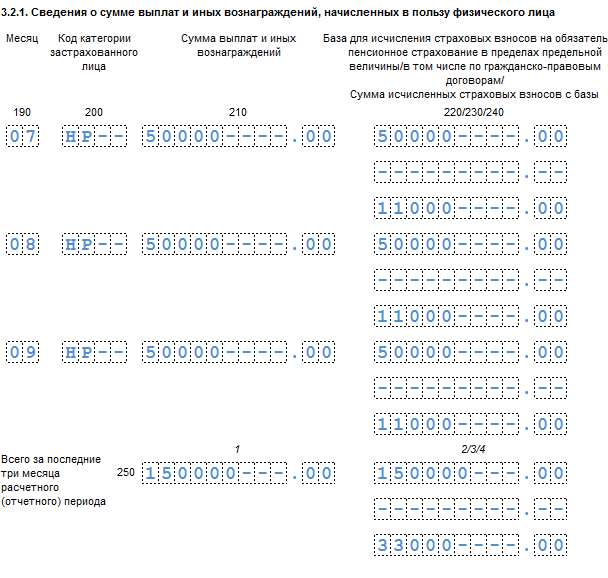

3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию, а также количество застрахованных лиц в каждом месяце.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором соответственно приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять нужно указать количество застрахованных лиц и сумму выплаченных вознаграждений.

9 Ничего не меняем

На следующей странице нужно указать суммы исчисленных платежей, а также суммы, израсходованные на выплату страхового обеспечения. Отдельно нужно отметить сумму, возмещенную ФСС.

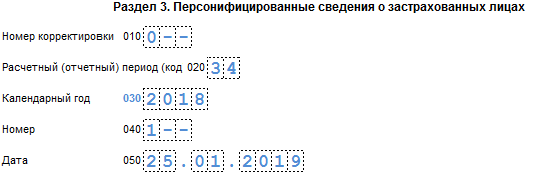

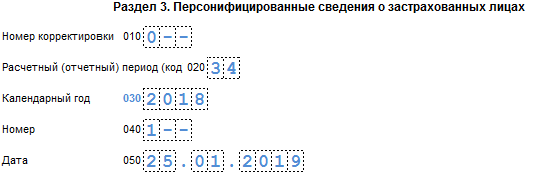

5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется свой отдельный лист. В нем нужно указать код отчетного периода, дату заполнения, ИНН, а также порядковый номер по разделу.

После этого необходимо указать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Итак, мы заполнили бланк расчета по страховым взносам за 2018 год.

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет был сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ , размер штрафа будет составлять всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не был вовремя сдан расчет за год, то придется заплатить 5 % от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ , не может составлять более 30 % от суммы взносов, подлежащих уплате, но и не может быть меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно будет назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дано право блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило будет распространяться также на плательщиков соцвзносов. Однако Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент , в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3. Так как он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, могут привести к тому, что расчет будет признан непредоставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за расчетный (отчетный) период совокупная сумма страховых взносов не будет совпадать с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС должен уведомить страхователя о том, что его отчет не был принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее предоставления.

РСВ включена во все программы и сервисы ведения бухгалтерского и налогового учета:

Отчетность по страховым взносам в 2017-2018 годах предоставляется в ИФНС, так как функции по администрированию этих платежей с 2017 года переданы в ведение налоговиков. Как изменилась форма отчетности? Как часто ее нужно сдавать? Ответы на эти и другие вопросы читайте в материале.

Начиная с отчетности за 1-й квартал 2017 года все работодатели, исчисляющие страховые взносы (СВ) с заработной платы своих сотрудников, обязаны отчитываться не в фонды, а в ФНС (гл. 34 НК РФ).

Новый отчет по страховым взносам с 2017 года ФНС утвердила в своем приказе от 10.10.2016 № ММВ-7-11/551@. Документ включает в себя сведения, которые ранее предоставлялись в ПФР в отчетах РСВ-1, РСВ-2, РСВ-3 и в ФСС в части взносов на выплату пособий по больничным листам. Расчет состоит из титульного листа и 3 разделов:

ВАЖНО! Итоговые значения раздела 1 (сводные данные по страховым взносам) и раздела 3 (начисленные взносы по каждому застрахованному лицу) должны совпадать. В противном случае расчет считается несданным (п. 7 ст. 431 НК РФ).

Документ предоставляется по итогам каждого квартала не позднее 30-го числа месяца, следующего за отчетным. Если отчетный день — выходной, то срок сдачи расчета переносится на ближайшую следующую рабочую дату. Несвоевременное предоставление отчетности грозит налогоплательщику штрафом в размере 5% от суммы взносов, зафиксированной в расчете, но не более 30% от этой суммы и не меньше 1 000 руб. (п. 1 ст. 119 НК РФ). Бланк документа передается на бумажном носителе при среднесписочной численности не более 25 работников. Если количество сотрудников превышает установленную норму, то расчет направляют по телекоммуникационным каналам связи.

Сроки уплаты взносов не изменились: не позже 15-го числа каждого месяца за предыдущий (п. 3 ст. 431 НК РФ). Однако реквизиты и КБК для платежей теперь другие.

Не ошибиться при оформлении платежных документов по взносам в ФНС поможет статья .

См. также: .

Декларация состоит из 24 листов, но обязательны к заполнению титульный лист, разделы 1 и 3, а также приложение 1 (подразделы 1.1 и 1.2) и приложение 2 к разделу 1. Остальные листы оформляются при наличии сведений. Алгоритм заполнения формы предусмотрен в приложении 2 к приказу № ММВ-7-11/551@. Рассмотрим основные требования к оформлению расчета:

Запрещается:

Новый отчет по страховым взносам 2017-2018 - бланк и пример заполнения - можно на нашем сайте.

Передача администрирования взносов в ведение налоговой инспекции еще не означает, что отчитываться в фонды теперь не нужно. В таблице ниже рассмотрим, какие отчеты и как часто нужно предоставлять в ПФР и ФСС.

|

Куда сдавать |

||

|

Ежемесячно не позже 15-го числа следующего за отчетным периодом месяца |

||

|

СЗВ-СТАЖ и ОДВ-1 |

в течение 3 дней со дня обращения за сведениями работника, выходящего на пенсию; в течение 1 месяца со дня утверждения ликвидационного баланса |

|

|

4-ФСС в части «несчастных» взносов |

Территориальное отделение ФСС |

Ежеквартально до 20-го числа месяца после отчетного квартала — на бумаге или не позже 25-го — в электронном виде |

ВНИМАНИЕ! Все корректировки за период до начала 2017 года предоставляются в соответствующие фонды.

Начиная с отчетности за 1 квартал 2017 года для страховых взносов действует новая форма расчета, подчиняющаяся своим правилам заполнения. Предоставляется она в ФНС всеми работодателями без исключения. При этом некоторые отчеты в отношении работников по-прежнему подают в фонды.

ФНС прокомментировала все нововведения, связанные с передачей ей взносов, выпустив удобную памятку для страхователей. ее можно на нашем сайте.