Несколько лет назад, закончив институт по специальности «финансы и кредит», я устроилась работать бухгалтером. Опыта в этой сфере было не очень много, поэтому, ошибки и неточности, периодически мною допускаемые, были достаточно серьезными.

Пробелов в знаниях тоже было предостаточно и одним из существенных моментов стало незнание, кто такие резиденты и нерезиденты в налоговом законодательстве. Пришлось внимательно разбираться в этом вопросе и сегодня я расскажу вам уже из собственного опыта, как определить статус налогоплательщика, в чем заключаются отличия этих понятий и каким образом выбор одного из них, может повлиять на оформление налоговой отчетности и формирование обязательных платежей.

Вышеупомянутые термины достаточно известны многим россиянам и гражданам других стран, однако, использоваться они могут в разных сферах. Речь идет о таких направлениях:

Следует также отметить, что терминология присутствует и в других сферах, к примеру, при разрешении вопросов о наследовании имущества. В этой связи, чтобы уметь в правильном ключе трактовать данные понятия, необходимо четко понимать, в чем заключается разница между понятиями «резидент РФ» и «нерезидент».

Какие мысли посещают человека, впервые столкнувшегося с обозначенными терминами, и далекого от юридической, налоговой или финансовой сфер? Возникает вполне закономерный вопрос что это такое и по какому принципу следует различать оба понятия.

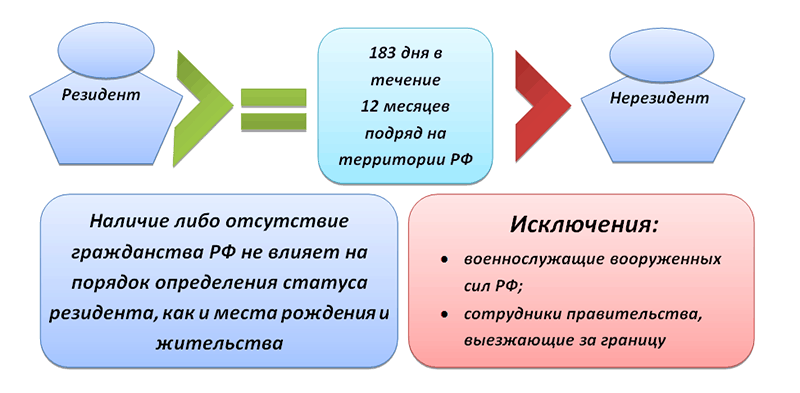

При первом рассмотрении понятия, может сложиться впечатление, что резидент страны – это просто житель, имеющий официальный гражданский статус, а вот нерезидент – это иностранец. Конечно, доля правды в этом есть, однако, по сути, такая трактовка не вполне правильная. Прежде всего, основным критерием для оценивания термин является период нахождения гражданина внутри РФ и за пределами страны.

Если обратиться к валютной сфере, то в группу резидентов входят лица, имеющие статус:

Все остальные участники различных валютных операций, будут считаться нерезидентами. В налоговой сфере все происходит аналогично. Если человек проживает в стране не меньше 183 суток в течение года, то он получает статус резидента. Командировки военнослужащих или госслужащих на любой период времени за пределы государства, не являются причиной потери данного статуса. Все остальные лица входят в группе нерезиденты.

Стоит отметить, что даже одного месяца достаточно, чтобы статус налогоплательщика поменялся. Для этого достаточно выехать за пределы государства или вернуться назад в страну. Впрочем, никаких указаний в действующем законодательстве в отношении того что придется отсылать уведомление в ИФНС о смене статусу, не существует.

Важным моментом является еще и то, что гражданство никак не влияет на определение данного статуса. В отдельных случаях, правда, предусмотрено, что даже если гражданин покидал пределы страны на длительное время, этот период в учет не принимается. Речь идет о следующих моментах:

Некоторые нюансы по определению статуса, могут возникнут в том случае, когда человек желает эмигрировать из России и продает собственное имущество. Фактически такие лица уже не являются резидентами, хотя формально, продолжают ими считаться. Им необходимо будет уплатить НДФЛ и вот здесь размер платы зависит от статуса. Дело в том, что по ставке 13% платят резиденты, а вот по ставке в 30% уже нерезиденты.

Подтверждение официального статуса налогоплательщика не является обязательных условием, однако, предоставление необходимых документов может стать основанием для существенного снижения налогового бремени. Особенно актуальная предоставляемая возможность в том случае, когда гражданина является налогоплательщиком сразу в нескольких странах.

Порядок подтверждения достаточно простой и требует подготовки документации, подтверждающей тот факт, что в течение 183 суток в году, человек проживал на территории государства. Все документы передаются в ИФНС.

Такие понятия, как «резидент» и «нерезидент» оказывают серьезное влияние на определение уровня налоговой ставки. Для первой группы налогоплательщиков такие показатели существенно снижены, а вот обладатели второго статуса обязаны уплачивать начисленные взносы и налоги по повышенным ставкам.

Международное право и налоговое законодательство оперируют понятием «резидент». Этот статус приобретают физические и юридические лица, находящиеся постоянно или временно на территории страны. Иностранцам важно разбираться, что это за понятие, чтобы воспользоваться своими правами в чужой стране и избежать неприятностей с законом.

Основным признаком является подчинение российским законам и ведение хозяйственной деятельности по нормам российского права. Физлицу обязательно регистрироваться в пенсионном фонде, нужна прописка по месту жительства, внесение в реестры основных органов исполнительной власти, наличие общегражданского паспорта российского подданного. Для юридического лица значение резидентства определяется прежде всего постановкой на учет в налоговые органы и возможностью проводить операции с валютой.

Нерезидентами будут все те, кто выполняет определенные функции на территории РФ, но отвечает перед законом родного государства. Это могут быть иностранные граждане, приехавшие на учебу, лечение и отдых. Среди юрлиц – фирмы, филиалы, торговые представительства зарубежных компаний.

Получение статусов производится следующими действиями:

Согласно акту «О валютном регулировании и валютном контроле» резидентами являются:

Соотечественники, живущие более 1 года в другом государстве, перестают пользоваться определенными льготами по уплате налогов.

Для резидентов прописаны более льготные условия валютных операций, нежели для нерезидентов.

Резидент в налоговом законодательстве – это:

Нахождение на территории РФ менее 6 месяцев означает, что уплата налогов будет выше резидентских ставок. Чтобы избежать огромных налоговых отчислений, достаточно получить рабочую или учебную годовую визу.

Во всех остальных случаях (в т. ч. при нахождении в загранкомандировке или отпуске за рубежом) период нахождения за границей не включается в число дней пребывания на территории России.

Такой порядок следует из пункта 2 статьи 207 Налогового кодекса РФ. Подтверждает данный вывод и Минфин России в письме от 26 июля 2007 г. № 03-04-06-01/268.

Пример определения налогового статуса человека (резидент или нерезидент) для целей НДФЛ. В течение года человек неоднократно ездил в загранкомандировки по работе

Работа гражданина Молдавии А.С. Кондратьева связана с командировками. В течение 2015 года (365 дней) его три раза направляли в загранкомандировки сроком на 100, 20 и 40 дней (исключая день выезда из России и возвращения в Россию). Всего продолжительность служебных загранкомандировок составила 160 дней.

Кроме того, Кондратьев выезжал в отпуск за границу на 24 дня (исключая день выезда из России и возвращения в Россию).

В общей сложности за последние 12 месяцев Кондратьев провел:

Кондратьев признается налоговым нерезидентом.

Ситуация: прерывается ли 12-месячный период при определении налогового статуса иностранца, который в связи с окончанием срока разрешения на пребывание в России выезжает из страны? В следующем году он вновь въезжает в РФ .

Нет, не прерывается.

Законодательством установлен единый порядок, по которому определяется налоговый статус человека при расчете НДФЛ для недезидентов.

Если в течение 12 следующих подряд месяцев человек находился в России 183 календарных дня и более, он признается налоговым .

Если в течение 12 следующих подряд месяцев человек находился в России менее 183 календарных дней, он является налоговым .

Это следует из положений пункта 2 статьи 207 Налогового кодекса РФ. Аналогичная точка зрения отражена в письме Минфина России от 5 мая 2008 г. № 03-04-06-01/115.

Использование именно 12-месячного периода для определения налогового статуса плательщика НДФЛ обязательно. При этом если НДФЛ со своего дохода человек платит самостоятельно, то 12-месячный период равен календарному году, в котором получен доход (п. 2 ст. 207, ст. 216 и 228 НК РФ). Прерывание данного срока законодательством не предусмотрено (в т. ч. по причинам, например, расторжения или повторного заключения трудового договора, выезда и обратного въезда на территорию России). В то же время количество дней пребывания человека в России (менее или более 183 дней) в течение 12-месячного периода прерываться может. Это подтверждают положения пункта 2 статьи 207 Налогового кодекса РФ.

Если человек выезжал за границу для лечения или обучения (на срок не более шести месяцев), то 12-месячный период не прерывается. Продолжительность поездок включается в расчет 183 дней (п. 2 ст. 207 НК РФ). При этом цель поездки необходимо подтвердить документально (например, при прохождении лечения – договором с медицинским учреждением, справкой с указанием времени его проведения и копией паспорта с отметкой пограничного контроля) (письмо Минфина России от 26 июня 2008 г. № 03-04-06-01/182).

Если человек покидал РФ по другим причинам (в т. ч. в связи с переоформлением миграционных документов, прекращением трудового договора), то 12-месячный период, по которому определяется налоговый статус человека, также не прерывается. Однако дни пребывания за границей из расчета 183 дней нужно исключить (письмо Минфина России от 26 мая 2011 г. № 03-04-06/6-123).

К документам, подтверждающим нахождение человека за пределами России для краткосрочного лечения или обучения, можно отнести:

При этом ограничений по возрасту, видам учебных заведений и изучаемых дисциплин, лечебных учреждений и заболеваний, перечню стран, в которых проходит обучение или лечение, нет.

Об этом сказано в письмах Минфина РФ от 26 июня 2008 г. № 03-04-06-01/182, ФНС России от 15 октября 2015 г. № ОА-3-17/3850 и от 20 июля 2012 г. № ОА3-13/2525.

Выезд за рубеж имеет значение только для подсчета количества дней пребывания в России (менее или более 183 дней). Он не прерывает течение 12-месячного периода.

Такой порядок следует из пункта 2 статьи 207 Налогового кодекса РФ.

Возможно, что в течение года (например, за семь месяцев) количество дней пребывания человека в России достигнет 183 дней. В этом случае он становится . И этот статус до конца года измениться уже не может. Это подтверждают письма Минфина России от 29 марта 2007 г. № 03-04-06-01/94 и от 29 марта 2007 г. № 03-04-06-01/95.

Пример определения налогового статуса человека (резидент или нерезидент) в целях НДФЛ

В июне 2014 года А.В. Львов получил доход от продажи автомобиля.

НДФЛ с полученной суммы Львов должен рассчитать и перечислить в бюджет самостоятельно (подп. 2 п. 1 ст. 228 НК РФ).

Чтобы узнать, какую ставку взять для расчета НДФЛ, Львов должен определить свой налоговый статус (резидент или нерезидент).

Налоговым периодом по НДФЛ является год (ст. 216 НК РФ). Рассчитать и перечислить налог в бюджет Львов должен по его итогам – когда год закончится (п. 4 ст. 228 НК РФ). Поэтому свой налоговый статус Львов определил по состоянию на 1 января 2015 года (когда закончился 2014 год, в котором он получил доход от продажи автомобиля).

12 месяцев, которые предшествуют этой дате, – это период с 1 января по 31 декабря 2014 года (365 дней).

За этот период Львов покидал Россию только один раз – на 28 дней во время отпуска (исключая день выезда из России и возвращения в Россию). На это время не прерывается течение 12-месячного периода, за который Львов должен определить свое время нахождения в России (более или менее 183 дней). Однако 28 дней, которые Львов отдыхал за рубежом, в расчет времени нахождения в России (более или менее 183 дней) не включаются.

Таким образом, за 12 следующих подряд месяцев 2014 года Львов провел в РФ:

365 дн. – 28 дн. = 337 дн.

Так как Львов провел в России более 183 дней (337 дн. > 183 дн.) за 12 следующих подряд месяцев 2014 года, он является налоговым резидентом России.

Ситуация: подтверждает ли вид на жительство время фактического пребывания человека в России? Фактическое время пребывания в РФ необходимо рассчитать, чтобы определить налоговый статус человека (резидент или нерезидент) для целей расчета НДФЛ

Нет, не подтверждает.

В законодательстве нет перечня документов, по которым можно установить количество дней нахождения в России для определения налогового статуса. Это могут быть любые документы, подтверждающие факт нахождения человека в стране. Так, даты въезда в Россию и выезда из нее можно установить по отметкам:

Если отметка в паспорте отсутствует (например, человек приехал из Украины или Республики Беларусь), то доказательством пребывания в России могут быть другие документы. Например, документы о регистрации по местопребыванию, квитанции о проживании в гостинице. Для работающих людей – табели учета рабочего времени или справки с места работы, выданные на основании данных табелей. Для учащихся – справка с места учебы, которая подтверждает фактическое посещение учебного заведения.

Это следует из писем Минфина России от 13 января 2015 г. № 03-04-05/69536, ФНС России от 25 мая 2011 г. № АС-3-3/1855.

Вид на жительство подтверждает только право иностранного гражданина (лица без гражданства) на постоянное проживание в России, а также на свободный въезд в Россию и выезд из страны. Для лиц без гражданства вид на жительство также является документом, удостоверяющим личность. Об этом сказано в пункте 1 статьи 2 Закона от 25 июля 2002 г. № 115-ФЗ.

Таким образом, вид на жительство подтверждает право гражданина на проживание в Российской Федерации (удостоверяет его личность), но не является документом, подтверждающим фактическое время нахождения человека на территории страны.

Мало кто из нас, выезжая за пределы страны, задумывается об особенностях своего статуса, а между тем незнание способно привести к последствиям. Говорят ли вам что-то слова «резиденты» и «нерезиденты»? Только представьте себе: вы отправились на учебу либо на лечение за границей и, конечно же, для удобства расчетов приняли решение открыть в заграничном банке собственный счет. Можете ли вы представить, что подобное, на первый взгляд, простое действие способно привести к выплате штрафных санкций на родине? Во избежание неприятных последствий стоит знать, что на территории РФ существует такое понятие, «резидент» и «нерезидент». Чем отличаются эти термины, мы и постараемся разобраться.

Под данную категорию людей попадают граждане, проживающие на территории других государств не менее года, имеющие рабочую либо учебную визу на срок не менее года либо имеющие вид на жительство. На обычном примере это выглядит так: вы проживаете в Англии, имеете вид на жительство в этой стране, а ваш ребенок учится в одном из колледжей страны более года. Таким образом, вы являетесь нерезидентами РФ и имеете полное право открыть счет в любом зарубежном банке. На операции по данным счетам не действуют ограничения. Этим, собственно, и отличаются валютные резиденты и нерезиденты друг от друга.

Все категории граждан, не попадающих под критерии, рассмотренные нами выше, автоматически признаются валютными резидентами РФ. Что означает отсутствие прав открывать счета в банках за границей без уведомления налоговых органов РФ. Даже если вы отправились на отдых в другую страну, это не дает вам права открыть банковский счет в этом государстве. Если же вдруг сложилась такая ситуация, что счет был все же открыт, вы обязаны в течение месяца уведомить об этом налоговые органы своей родины, подав соответствующее уведомление. В свою очередь, налоговая должна проставить отметку о принятии вашего уведомления. По закону операции со своими счетами в зарубежном банке вы можете проводить, только если предоставите работникам данное уведомление.

Валютные операции резидентов и нерезидентов нашей страны между этими категориями граждан разрешены, но с некоторыми исключениями. Более подробно о нюансах расскажут юристы, обладающие максимальными знаниями о внесенных в законодательство поправках на текущий момент.

Валютные расчеты для данной категории граждан в банках, находящихся за пределами Российской Федерации, разрешены. Также нерезиденты имеют право осуществлять движение ценных бумаг на территории РФ в соответствии с законодательством, а на территории страны нерезиденты могут осуществлять движение собственных средств в российских банках в специально предусмотренном порядке.

Между резидентами операции в валюте запрещены, за некоторым исключением. Наиболее частыми исключениями являются: расчеты в магазинах, где торгуют беспошлинными товарами, расчеты в пути транспорта дальнего следования (при условии, что данная перевозка является международной). Также разрешено использование валютных средств при оплате обязательных налогов и сборов в федеральный бюджет.

Итак, резидент и нерезидент - в чем отличие их друг от друга? Разобраться довольно трудно. Иногда в замешательство попадают даже банковские работники, пытаясь присвоить верный статус гражданину. А уж понять, привнесут ли ужесточенные новым законодательством санкции порядок в действия представителей таких категорий, как резиденты и нерезиденты РФ, - совершенно не представляется возможным.

Ведь граждане, имеющие возможность открыть счет в банке другого государства, вряд ли обратят внимание на штраф в размере пяти тысяч рублей, для них такие расходы, скорее всего, значительными не являются. Помимо этого, внесенными поправками не учитываются компании нерезидентов за рубежом, используемые вместо открытия частных счетов. Формально такие расчеты не являются нарушением законодательства.

В любом случае резиденты и нерезиденты обязаны предоставлять уполномоченным органам всю необходимую информацию по движению собственных валютных средств в соответствии с перечнем, предусмотренным законом. Вести учет таких средств и составлять отчетность все же придется, независимо от вашего статуса.

Все работоспособное население страны должно уплачивать налоги, причем их суммы часто зависят от статуса конкретного лица. Российское законодательство различает резидентов и нерезидентов. Определим, кто такой резидент и как это отражается на его декларации.

Знать, какой статус имеется у конкретного физического лица, нужно для того, чтобы правильно рассчитать налоги. Резидент и нерезидент – в чем отличие между ними с точки зрения фискальной службы, можно определить на основе следующих положений:

Поэтому важно знать, является ли организация резидентом, к примеру, если это ваш клиент и вы оказываете ей услугу: будет ли сделка облагаться налогом, зависит от статуса вашего клиента.

Как определить, резидент или нерезидент перед вами? Налоговым резидентом, согласно 207 статье НК РФ, является лицо, которое в период с 1 января по 31 декабря более 183 дней находится на территории РФ. Краткосрочные поездки за границу (длительностью до 6 месяцев) не учитываются и постоянного пребывания в РФ не прерывают.

Соответственно, если количество дней, проведенных в России, меньше, то налоговым резидентом вы уже не являетесь, при этом длительность вашего пребывания на территории страны за прошлые годы не учитывается. Таким образом, статус резидента можно менять хоть каждый год. Поскольку налоги высчитываются за определенный период (год), то и окончательное определение статуса также будет происходить в конце календарного года.

Поскольку в Налоговом кодексе ничего не сказано о наличии гражданства у физического лица, сделаем вывод, что к резидентам относятся не только россияне, но и иностранцы, постоянно или большую часть времени проводящие в РФ. Таким образом, наличие или отсутствие гражданства (или вида на жительство) не влияет на определение резидентского статуса, главное – фактическое местонахождение.

Каким образом можно установить, где преимущественно находится гражданин, в стране или за рубежом? Поскольку однозначный алгоритм определения в законе не прописан, банковские работники и бухгалтерия пользуются разными документами: например, загранпаспортом, в котором имеются отметки о пересечении границы, авиабилетами, справками с места работы или трудовым договором.

Если нужно определить статус юридического лица, принимаются во внимание такие данные, как место регистрации, местонахождение центра управления, постоянного представительства.

Непосредственное практическое значение имеет определение этого статуса при начислении заработной платы иностранным работникам. Например, иностранец заключил договор на год, приступил к работе. В первое полугодие он должен уплачивать налоги как нерезидент, то есть 30%.

Когда иностранный гражданин становится резидентом (через полгода работы), ставка должна понизиться до 13%, но этого не происходит, так как перерасчет налоговой суммы будет производиться только к концу года. Именно тогда нужно предоставить в налоговую службу документы, подтверждающие новый налоговый статус работника. А с нового года этот работник уже будет платить налог по соответствующей ставке.

Чтобы внести ясность в этот вопрос, рассмотрим, чем отличается валютный резидент от налогового. Дело в том, что валютное и налоговое законодательства в России – это две совершенно разные отрасли права, они регулируются разными статьями Конституции. Следовательно, могут иметь собственный понятийный аппарат.

Из Федерального закона о валютном регулировании и валютном контроле можно узнать, что валютными резидентами считаются:

А нерезидентами являются все те, кто не подходит под это определение.

Так что один и тот же человек может являться резидентом налоговым и валютным нерезидентом.

Как следует из названия, статус валютного резидента влияет на полномочия в проведении операций с валютой на территории страны.

Валютные резиденты могут без ограничений открывать валютные вклады в банках страны, нерезиденту сделать этого нельзя.

Верно и обратное: резидент не может открывать валютные счета в иностранных банках, не уведомив об этом российскую налоговую службу.

То есть, если вы поедете за границу и сразу решите там открыть валютный счет, это будет являться нарушением, которое в России обернется для вас крупным штрафом. Но стоит только пожить за границей в течение года, и вот вы уже нерезидент и можете открывать какие угодно счета за рубежом.

Совершать сделки с использованием валюты нерезидентам разрешено, резидентам – запрещено. Исключение составляют магазины беспошлинной торговли, оплата международных перевозок, оплата налогов.

Итак, мы знаем, что лицо как юридическое, так и физическое может быть валютным и налоговым нерезидентом. От его статуса зависит, какой налог вы уплатите с дохода от сделки, каким образом должны поступать средства на ваш расчетный счет и в какой валюте.

Часто встречается ситуация, когда средства от компании, зарегистрированной за рубежом, должны прийти на счет отечественного юридического лица для оплаты его уставного капитала. Как правило, речь идет о валюте. Иначе говоря, ожидается взнос нерезидента в уставный капитал резидента. Правомочна ли такая операция и куда должны поступить деньги?

Согласно банковским правилам, уставной капитал компании-резидента может формироваться только в рублях. А валютные операции запрещены только между резидентами. Поэтому нерезидент без каких-либо ограничений может перевести валюту на накопительный счет, открытый на имя одного из учредителей фирмы. А после регистрации предприятия средства конвертируются и перечисляются на ее счет.

Все последующие поступления от нерезидента можно оформить договором на оказание услуг. Это может быть разработка программного обеспечения, консультационные, бухгалтерские, маркетинговые, рекламные услуги. Причем имеет значение и место их оказания. Если фирма-нерезидент не имеет представительств в России, то все подобные виды услуг будут считаться оказанными за пределами РФ. Такие поступления налогом не облагаются. Оказание услуг нерезиденту на территории РФ облагается налогом на добавленную стоимость в обычном порядке.