Налоговое бремя на бюджет компании часто заставляет руководство предприятия задумываться об оптимизации налогов, в том числе даже такого как . Конечно, будет правильно принимать к действию только те варианты, которые имеют законное основание. Давайте узнаем сегодня, можно ли и как уменьшить налог НДС не нарушая закон, а также о том, уменьшает ли налог на прибыль.

Когда говорят об уменьшении НДС в первую очередь на ум приходят незаконные и мало законные методы обналичивания денег через фирмы однодневки или офшорные зоны. Есть достаточно надежные схемы, но они тоже представляют угрозу для подобных нарушителей. Но кроме всего этого есть и вполне официальные способы сокращения НДС. Они:

Схема того, как можно законно уменьшить начисленный НДС к уплате в бюджет (оптимизация), рассмотрена ниже.

Схемы законного снижения НДС рассмотрены специалистом в этом видеоролике:

Еще одним законным способом снижения налога являются вычеты по НДС. Ими может воспользоваться лишь компании, работающие по . Нормативной основой этому служит 171-ая статья НК.

Особенности метода:

А теперь узнаем, как уменьшить ввозной НДС.

Для компаний, занимающихся , важным фактором является оптимизация ввозного НДС. Для этого должны выполняться условия (статья 171 НК):

Подтверждают право на вычет документы:

Кроме того у импортеров есть возможность отложить уплату таможенного НДС. Это можно сделать под гарантии банков или страховых компаний.

В текущем периоде НДС можно уменьшить посредством оформления договора займа. Схема в этом случае такая:

Хотя ничего противозаконного в этом нет, но для того чтобы у налоговой не возникло вопросов необходимо:

В 145-ой статье НК РФ есть указание на освобождение компании от уплаты НДС, если ее доходы за квартал оказались меньше миллиона рублей.

предоставляется на год после обращения в местную службу ФНС. В обращение входят:

В этом случае при увеличении прибыли в течение года, льгота автоматически теряется. О том, как еще уменьшить прибыль не трогая НДС, читайте ниже.

Есть еще несколько вариантов уменьшения выплат по НДС.

Можно ли уменьшить налог на прибыль и НДС при аренде помещения без регистрации договора в Юстиции, расскажет данный видеоролик:

Так как задаток не (об этом говорит НК), то при его помощи можно уменьшить облагаемую налогом сумму сделки и, следовательно, и НДС. Схема в этом случае работает следующим образом:

Данная схема наиболее эффективна в , когда покупка материалов происходит не сразу, а растягивается на какое-то время.

Оптимизация НДС, уменьшающая его, по транспортным расходам, рассмотрена ниже.

Актуально для компаний с 10% ставкой НДС. Так как НДС на транспорт всегда составляет 18% (153-я статья НК), компании с более низкими ставками, для уменьшения налога могут включать затраты на транспортировку в стоимость товара.

Тогда НДС на эти услуги будет тоже 10%. Необходимое условие:

Актуально для компаний с 10% ставкой НДС. Так как НДС на транспорт всегда составляет 18% (153-я статья НК), компании с более низкими ставками, для уменьшения налога могут включать затраты на транспортировку в стоимость товара.

Тогда НДС на эти услуги будет тоже 10%. Необходимое условие:

Не позволяя хотя бы частично уменьшить НДС, при помощи этого способа можно отсрочить его выплату. Для этого в договор вносится пункт о полном переходе прав собственности к покупателю только после завершения сделки.

Это позволит не включать платежи в налоговую базу, пока не пройдет последняя платежка или не будет подписан акт о завершении работ. Если контракт длительный, то выплата НДС может задержаться на один или два налоговых периода.

О том, как уменьшить НДС не уменьшая прибыль, расскажет видео ниже:

Налог на добавленную стоимость (НДС) – это федеральный налог, который все организации и индивидуальные предприниматели использующие общую систему налогообложения (ОСНО) обязаны оплачивать в бюджет государства. Рассмотрим возможные способы и схемы как уменьшить НДС к уплате в 2018 году.

Организации и индивидуальные предприниматели применяют на практике различные способы и схемы уменьшения НДС.

Применение налоговых льгот предусмотрено в статье 145 Налогового кодекса РФ. Организации и индивидуальные предприниматели имеют право на освобождение от уплаты налога, если сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость за три предшествующих последовательно месяца, не превышает в совокупности 2 млн. руб., согласно, пункту 1 статьи 145 НК РФ. Но юридические лица, которые реализуют подакцизные товары, перечень которых указан в статье 181 НК РФ, не могут воспользоваться налоговой льготой.

Возможность применения налоговой льготы организациями и индивидуальными предпринимателями, одновременно реализующих подакцизные и не подакцизные товары на данный момент является спорным. Специалисты Минфина России, в Письме от 31 октября 2013 года № 03-07-14/46542 указали, что в случае реализации налогоплательщиком подакцизных товаров утрачивается право на налоговую льготу. То есть теряется право на освобождение от уплаты налога, начиная с первого числа месяца, в котором был реализован подакцизный товар до окончания периода освобождения (пункт 2 статьи 145 НК РФ).

Получите 267 видеоуроков по 1С бесплатно:

Для получения налоговой льготы налогоплательщик должен предоставить не позднее 20-го числа месяца в налоговую службу следующие документы:

Переход на УСН избавляет организации от налога на добавленную стоимость. Но организации, использующие данный способ уменьшения налога к уплате, рискуют потерять своих контрагентов, работающих с НДС.

Перечисленный задаток контрагенту не подлежит налогообложению и тем самым позволяет уменьшить сумму уплачиваемого НДС.

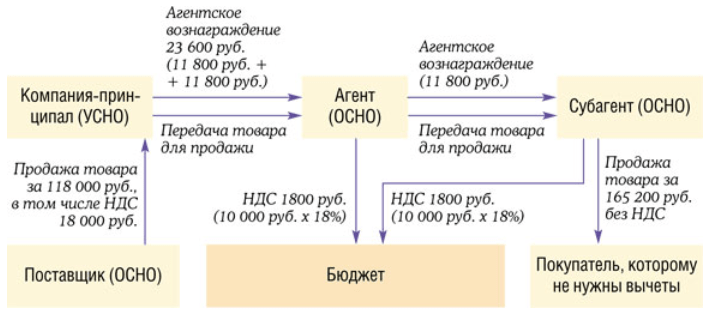

Заключение агентского договора с контрагентом вместо договора купли-продажи. Агентский договор позволяет уменьшить расходы. Устанавливается только процент агентского вознаграждения, так как агент товар не покупает, а берет на реализацию.

Схема выдачи денежного займа вместо перечисления аванса контрагенту следующая:

Налогоплательщики не часто используют данный способ уменьшения НДС к уплате. Для применения вексельного аванса нужно:

Не рекомендуется для уменьшения налога использовать фирмы-однодневки или занижать общую сумму выручки. Если при проверке налоговая служба докажет, что была занижена общая сумма выручки, или что использованная фирма была однодневкой, то будет иметь право снять все ваши расходы. И на выявленную сумму расхода начислить НДС, соответственно автоматически начисляется пеня и штраф за несвоевременную уплату налога.

Рассматривая тот или иной из перечисленных выше способов уменьшения НДС, необходимо учитывать действующее налоговое законодательство и соблюдать регламент составления нормативных актов в пользу налогоплательщика. Корректно составленная бухгалтерская и юридическая документация бухгалтером обезопасит налогоплательщика от претензий налоговой службы.

В этой статье мы подробно рассмотрим тему уплаты НДС. Какие важные поправки в закон были приняты в 2015 году? Какие схемы наиболее популярны среди российских компаний? Пошагово и доступно об этом читайте далее.

В этой статье вы прочитаете:

В соответствии с изменениями в п.8 ст. 145 НК РФ, при использовании освобождения не с 1-го месяца квартала в последней декларации может отражаться восстановленный налог. Сроки представления декларации и уплаты налога при этом были перенесены на 25-е число (ст. 174 НК РФ).

Срочно проверьте своих партнеров!

Вы знаете, что налоговики при проверке могут цепляться к любому подозрительному факту о контрагенте ? Поэтому очень важно проверять тех, с кем Вы работаете. Сегодня, Вы можете бесплатно получить информацию о прошедших проверках Вашего партнера, а главное получить перечень выявленных нарушений!

У налогоплательщиков есть возможность сдвигать сроки по уплате НДС на 5 дней. В частности, необходимо будет произвести уплату налога не позднее 26 января, 25 февраля и 25 марта 2015 года (с учетом п. 1 ст. 174, п. 7 ст. 6.1 НК РФ).

Законодатели за счет изменения периода восстановления НДС при использовании освобождения не с начала года предоставили возможность получения определенной отсрочки от уплаты восстановленного налога. В частности, предприниматели и компании, получившие с 1 апреля освобождение, должны будут произвести перечисление восстановленного НДС не позднее 27 апреля, 25 мая и 25 июня. За счет получения освобождения появляется возможность отодвинуть срок по уплате восстановленного НДС на 27 июля, 25 августа и 25 сентября. Ведь в статье 174 НК РФ не содержатся оговорки по изменению порядка уплаты налога при получении освобождения.

Стоит отметить предоставление со стороны налоговых органов возможности изменения налогового периода, однако лишь при реорганизации компании (п. 4 ст. 55 НК РФ). Данная норма в случае освобождения применима не будет. При этом, предприниматель либо компания при освобождении получения остаются налогоплательщиками. Следовательно, для них не заканчивается налоговый период.

Помимо известных законных схем по оптимизации НДС внимания заслуживает и надлежащее оформление первичных документов.

1) Оформление займа. Покупателем продавцу по договору предоставляется заем на сумму стоимости товара. Далее производится оформление договора поставки без предоплаты. Согласно данному договору, покупателю предоставляется товар. Чтобы завершить сделку, производится оформление 3-го договора – взаимозачета. В соответствии с данным договором заем будет зачитываться в счет оплаты поставленных товаров.

Минусы способа: данная сделка может классифицироваться налоговой как схема уклонения от уплаты налога. Поэтому важное значение отводится следующим условиям:

– необходимо тщательное продумывание и прописывание цели получения займа, а не логичного аванса;

– позаботиться, чтобы не было соответствия до копейки суммы займа и стоимости товара;

– контролируйте, чтобы не совпадали дни отгрузки товара, подписания договора взаиморасчета, а также сроки возврата договора по долгу.

2) Оформление письменного соглашения о задатке. Задаток не представляет собой объект налогообложения. Следовательно, аванс может быть документально оформлен в качестве задатка, о чем и будет заключено письменное соглашение. На законных основаниях продавец может не включать сумму данного задатка в базу налогообложения до фактического оказания услуги либо отгрузки товаров.

Данный метод актуален для оптимизации в сфере строительства. Здесь нередка ситуация предоставления аванса на покупку материалов, закупающихся по частям. В результате, требуется уплата НДС в конце кварталов, при этом также отсутствуют вычеты, поскольку услуги субподрядчиков и материалы не приняты в полном объеме. Поэтому лучше сразу оформлять договор о задатке на покупку материалов, с уплатой налога по факту заключения акта выполненных работ, когда к учету приняты все вычеты и затраты.

3) Установление перехода права собственности на товар. Называется данное деяние передачей прав реализации (п. 1 ст. 39 НК РФ). Договоры о продаже предполагают возможность прописывания пошаговой передачи прав собственности на товар, выиграв в итоге отсрочку на уплату НДС.

4) Замена договора купли-продажи агентским договором. Если поставщик не является плательщиком НДС, следовательно, у продавца отсутствуют вычеты по НДС. В таком случае потребуется уплата налога с полной стоимости реализованных товаров. У продавца есть возможность заключения агентского договора либо договора комиссии с применением обратной либо прямой агентской схемы по оптимизации НДС. Передача товара происходит от поставщика продавцу на комиссию. Продавец реализовывает товар со своей наценкой, производя выплату стоимости товара для поставщика по заключенному договору.

Ольга Еремина, юрист компания Hannes Snellman, Москва

Налоговая инспекция привлекла компанию к ответственности согласно ст. 122 НК РФ за неполную уплату НДС. Налоговые инспекторы посчитали, что агентские договоры заключались компанией только ради необоснованной налоговой выгоды. Тем не менее налоговики уступили в судебном разбирательстве. Судом было установлен факт ежеквартального составления отчетов агентом с указанием сумм вознаграждения, которые поступали от заказчиков, также сумм, которые перечислялись продавцу, и сумм вознаграждения за агентские услуги.

Подтверждался факт исполнения агентских договоров со стороны всех участников проводимой сделки. Суд при этом отметил – инспекторы не доказали факт направленности действий агента исключительно на получение налоговой выгоды. Следовательно, суд вынес постановление о неправомерности решения налоговиков привлекать налогоплательщика к ответственности (постановление ФАС Западно-Сибирского округа от 10.11.2008 №Ф04-6892/2008 (15713-А46-41) по делу №А46-2364/2008).

5) Путем управления расходами на транспортировку. Данный метод оптимизации НДС применим для плательщиков, работающих на пониженной ставке налога 10%. Он используется в 2 видах:

– при доставке товара транспортом продавца;

– при обращении за услугами транспортной компании.

В первом случае: НДС на транспортные услуги 18% в любом случае (п. 1 ст. 153 НК РФ), но, если они будут показаны в накладной отдельно, потребуется уплата налога по ставке.

Выходом в подобной ситуации будет принятие данных услуг в общую стоимость товара. В расчете цены либо калькуляции не нужно ставить отдельным пунктом «транспортные» расходы – налоговыми органами будет легко высчитана сумма, с которой требуется уплата недоимки. Их можно включить в состав затрат по реализации без расшифровки. В таком случае вычленение стоимости транспортных услуг окажется практически невозможно.

Второй случай предполагает выгоду в том, что товар реализуется продавцом по ставке НДС 10%, а принимаются вычеты по НДС от услуг транспортной организации по ставке 18%.

6) Другие законные схемы оптимизации на предприятии:

1. Вексельный аванс. Если заранее известна стоимость товара, которая не будет изменяться, у продавца есть возможность предоставления покупателю собственного векселя. Передача оформляется документально в виде акта, составляемого в произвольной форме, указываются реквизиты векселя. Деньги перечисляются покупателем по векселю, что не станет авансом, и подлежит налогообложению. После отгрузки товара производится оформление соглашения о зачете взаимных требований, где отгруженный ранее товар будет представлять собой оплату по векселю.

2. Уточненная декларация. Если возникла ситуация, что в конце отчетного месяца происходят большие поступления выручки, а в следующем будет значительное поступление входного НДС, в налоговую может быть подана декларация по НДС без учета суммы данного поступления. При подаче декларации за следующий месяц, с отражением данных вычетов, необходим пересчет НДС за предыдущий месяц с уплатой пени за просрочку НДС, подачей уточненной декларации. Пеня будет небольшая, а у компании появится возможность не изымать из оборота денежные средства. Этот способ подходит тем, кто подает декларацию и уплачивает НДС ежемесячно, поскольку инспектор имеет лишь месяц на выявление факта подачи неверной декларации. После самостоятельного «выявления ошибки» компанией, с уплатой всех пени, у налоговых инспекторов уже не будет возможности предъявления обвинений и штрафных санкций.

Игорь Богомолов , руководитель отдела проектной работы департамента налогов и права управляющей компании «Независимые директора», Москва

Возможны ситуации, когда требуется отодвигать не момент уплаты НДС в бюджет, а момент получения права на предъявление данного налога к вычету. Это будет возможно, в частности, когда компанией были превышены нормы вычетов, рекомендованные налоговыми инспекциями. Налоговые органы сами рекомендуют для многих компаний перенос части вычетов, чтобы избежать лишних сомнений в ходе проверки. Дается данный совет о переносе непосредственно инспектором, поэтому в следующем периоде, вероятнее всего, им будет принята декларация компании с перенесенным вычетом.

1. Оформите документально опоздание счета-фактуры. По мнению Минфина РФ, в таком случае возникает право предъявления суммы НДС к вычету не в период совершения операции, а в период получения счета-факуры. Обычно суды высказывают аналогичную позицию.

2. Поиск недостатков в счете-фактуре, предоставленном поставщиком. При выявлении таких недостатков получаете право не принимать НДС к вычету. У компании-покупателя есть право предъявления к вычету суммы НДС лишь после внесения исправлений покупателем для счета-фактуры.

3. Отложите оприходование товара. Возможен вариант с задержанием перевода основного средства со счета 08 «Капитальные вложения во внеоборотные активы» на счет 01 «Основные средства». Имущество в данном периоде классифицируется как « Оприходовано» , у компании есть право принятия НДС к вычету.

Важно учесть – если документы для подтверждения правомерности переноса вычета у компании не будут оформлены должным образом, спустя 2-3 года можно столкнуться с серьезными проблемами в ходе выездной налоговой проверки. Практика подтверждает сложность отстаивания своей позиции в суде.

2. Заключаемые сделки не должны иметь притворный характер, необходимо наличие убедительно сформированной деловой цели.

3. Необходимо грамотное обоснование используемой ценовой политики, которая не противоречит положениям ст. 40 НК РФ.

4. Цены в сделке должны быть мотивированы с иностранными посредниками, соответствуя рыночному уровню.

5. Всё осуществляемое в рамках группы компаний не должно выглядеть искусственно либо мнимо. Необходимо, чтобы любая сделка четко укладывалась в общую логику бизнес-процесса холдинга.

6. Должного внимания заслуживает оформление документов, которые подтверждают реальность и экономическую обоснованность издержек.

7. Стоит избегать взаимозависимости участников сделок при налоговом планировании.

8. При выборе новых контрагентов должны быть закреплены доказательства должной осмотрительности.

9. Лучше отказываться от сотрудничества с «серыми» оптимизаторами и ненадежными партнерами.

10. В ходе внедрения схемы оптимизации НДС будет полезным получение письменного разъяснения налоговой инспекции о её законности и целесообразности.

Практическим всем известно, что следствием незаконного возмещения НДС становится уголовная ответственность. Но в чем она проявляется, какие последствия возможны? Чтобы ответить на данный вопрос, необходимо правильно квалифицировать конкретное преступление, определив соответствующую статью УК, по которой и можно судить о возможных последствиях.

Многие считают, что незаконный возврат НДС является налоговым преступлением, на который распространяется наказание по статье 199 УК РФ – уклонение от уплаты налогов организации. Максимальное последствие, согласно 1 ч. этой статьи, предполагает лишение свободы до двух лет. Вторая часть статьи (при неуплате налога в особо крупном размере либо группой лиц) – до 6 лет. Но по устоявшейся судебной практике квалифицируется незаконный возврат НДС согласно статье 159 УК РФ – мошенничество.

Мошенничество предполагает более суровое наказание. В частности, по 4 ч. 159 УК РФ (именно она обычно применяется), наказание заключается в лишении свободы до 10 лет с выплатой штрафа в размере до 1 миллиона рублей.

При выявлении незаконности возмещения НДС после положительного решения о возмещении НДС, и поступления финансов на расчетный счет организации из казначейства, преступление будет считаться оконченным. Если не будет произведено перечисление денег, в том числе по причине отказа в возмещение НДС, действия будут квалифицироваться в качестве покушения. Поскольку государство при покушении не столкнулось с реальным ущербом, то можно рассчитывать на менее серьезные наказания, но всё же оказывающиеся не условными, а реальными.

Главной задачей деятельности налоговых органов становится доказательство фиктивности осуществляемых сделок. Налоговиками при проверке правомерности возмещения НДС может быть проведен ряд мероприятий:

– запрос в налоговых инспекциях сведений об открытых счетах, уплаченном НДС за отчетный и прошедший период, также информации по участникам, учредителям и других данных;

– получение в банках сведений по движению финансовых средств на расчетных счетах;

– допрос бухгалтеров, директоров и других сотрудников организаций, а также в цепочке сделок, по которым должна была производиться уплата НДС;

– проведение осмотров складов, строительных площадок, помещений, чтобы проверить наличие построенных зданий и закупленной продукции;

– направление требований о предоставлении документации для подтверждения реального проведения сделок – включая счета-фактуры, договоры, первичные документы складского, бухгалтерского и производственного учета.

– при недавней регистрации юридического лица, «под проведение сделки»;

– компания зарегистрирована по массовым адресам;

– при небольшом штате работников;

– компания фактически отсутствует по месту своего нахождения;

– отсутствуют расходы по содержанию офиса, закупке оргтехники, канцелярских принадлежностей.

– лицо в массовом порядке является учредителем либо руководителем и других юридических лиц;

– на допросе в налоговой, а обычно в правоохранительных органах, лицо не может отвечать на элементарные вопросы, которые руководителю необходимо знать;

– директор во время допроса сознается, что он номинал;

– применение документов гражданина без его ведома;

– в документах выявлены поддельные подписи;

– лица, от имени которых поставлены подписи, не подтверждают их достоверность;

– отсутствует реальное пересечение товаров границы РФ;

– отсутствует реальное движение товаров, на складах отсутствует оборудование, не выполнялись заявленные работы;

– отсутствуют движения по счетам, которые сопоставимы с положениями договоров.

– отсутствует экономическая целесообразность в заключении сделки;

– отсутствие до возмещения начислений НДС, сравнимых с заявленными в проверяемом периоде;

– взаимозависимость между юридическими лицами, которые участвуют в сделке;

– фирма (фирмы) перерегистрирована в другую инспекцию непосредственно перед возмещением НДС;

– совокупность указанных факторов, по которой можно делать вывод об умысле лишь в создании формальных оснований по возмещению налога, но при этом не ведя реальную экономическую деятельность.

Дела по возмещению НДС предполагают возможность организации защиты до возбуждения уголовного дела. Следует понимать, что все собранные по результатам налоговой проверки материалы, при появлении признаков незаконного возмещения, передаются правоохранительным органам, представляя в дальнейшем основу уголовного дела.

Следовательно, нужно еще на этапе проверки быть готовым к вызову в налоговую для пояснения директоров всей цепочки юридических лиц, показания которых важны для дела. Анализируйте вопросы, озвучивавшиеся в ходе допросов, чтобы выявить «слабые» места в позиции налогоплательщика, с принятием соответствующих мер по её укреплению, приводя дополнительные пояснения или документы.

Решение об отказе в возмещении НДС, с привлечением общества к налоговой ответственности, может стать основанием для уголовного дела. Но при решении арбитражного суда об отмене решения об отказе в возмещении НДС уголовные дела не имеют уголовно-судебную перспективу. Судебный акт, вступивший в силу, обязателен для всех государственных органов и организаций, включая правоохранительные. Следовательно, при оспаривании отказа в возмещении НДС в рамках арбитражного суда, выигрывая данное дело, вы получаете несомненные доказательства законного возмещения НДС.

Перед обращением в арбитраж обязательно требуется прохождение соответствующих процедур по досудебному урегулированию спора, которые устанавливает Налоговый кодекс – с подачей аргументированных возражений в отношении акта налоговой проверки, обжалованием решения об отказе в возмещении НДС. Данные действия сами по себе позволяют достичь желаемого результата, исключив основания для уголовного дела.

Конечно, для составления и оспаривания решения обязательно нужно привлекать профессиональных юристов.

Правоохранители действуют гораздо эффективнее по сравнению с налоговиками, поскольку располагают более широким арсеналом возможных действий. При доследственной проверке и расследовании уголовного дела нужно быть готовыми к обыскам по адресам офисов, складов и жилищ фигурантов. В случае с крупной попыткой возмещения НДС существует вероятность установления IP-адресов соединений банк-клиентов, организацией прослушки телефонных разговоров, просмотром электронной корреспонденции.

В ходе расследования предполагается допрос лиц, которые уже были опрошены в ходе налоговой проверки, с установлением других фигурантов, которые относятся к незаконному возмещению НДС. Допросы предназначены для выявления и подтверждения признаков незаконности возмещения НДС, с доказательством вины со стороны конкретного лица.

На данном этапе отмечается обострение противоречий фигурантов дела, на чем умеют грамотно и эффективно играть правоохранители. Для простых исполнителей-подписантов будет предложено принятие позиции, по которой «они не понимали происходящее», не знали о незаконном возврате НДС, но взамен должны активно содействовать следствию. Для истинных бенефициаров требуется, чтобы сохранялись прежние показания – для этого нужно грамотно организовать сложную систему защиты, с контролем показаний каждого фигуранта.

На этапе доследственной проверки расследования уголовного дела обязательно нужно привлекать адвоката. В ходе допросов он способен не допустить нарушения процессуальных прав допрашиваемых, настаивая, чтобы в протоколе фиксировалась версия, озвученная в ходе допроса, с получением ценной информации, которую «услышать» непрофессионалу не удастся.

Ольга Еремина, юрист компания Hannes Snellman, Москва. Окончила международно-правовой факультет МГИМО. Занимается консультированием по вопросам налогового права, включая возврат НДС, налогообложение иностранных компаний в РФ, оценку налоговых рисков при структурировании сделок, в том числе с использованием иностранных юрисдикций. Представляет интересы компаний-клиентов в арбитражных судах по налоговым спорам и делам о банкротстве. До прихода в компанию Hannes Snellman работала налоговым консультантом в крупном торговом холдинге. Hannes Snellman. Сфера деятельности: юридические услуги. Численность персонала: 300. Основные клиенты: компании «Ренессанс Капитал», Electrolux, Nokia, Panasonic, Tikkurila.

Игорь Богомолов , руководитель отдела проектной работы департамента налогов и права управляющей компании «Независимые директора», Москва. «Независимые директора». Сфера деятельности: правовой и финансовый консалтинг. Численность персонала: 45. Основные клиенты: ЗАО «Локо-банк», ОАО «Монтажспецстрой», ОАО «РЖД».

Какие существуют способы оптимизации НДС в 2019 году. Какие схемы законны, а какие нет. Какие есть методы и схемы, и как применять их для различных организаций.

Налоговое законодательство требует от предпринимателей уплаты большого количества налогов. Поэтому многие ищут способы немного снизить их размер или получить отсрочку.

Не все из них являются законными, поэтому налоговые органы всегда с особой тщательностью проверяют деятельность компаний. Тем не менее, есть методы, позволяющие оптимизировать налоги, не нарушая законодательство.

Известно, что каждый современный бизнесмен обязан платить огромное количество налогов. А их оптимизация позволяет предпринимателям существенно экономить.

В 2019 году в Налоговый кодекс внесли много изменений. Это касается и уплаты такого налога, как НДС. К примеру, позволяет налогоплательщикам производить уплату не 20-го числа, а 25-го.

Если применяется освобождение от уплаты НДС, то предприниматели могут воспользоваться отсрочкой. Еще одно новшество 2019 года – предоставление в электронном виде.

Регулируется это нововведение Налоговым кодексом ( , 174). Кроме этого, если декларация подается в бумажном виде, она не будет считаться представленной.

Это касается также и налоговых агентов, а не только непосредственно налогоплательщиков. Для того, что оптимизация не нарушала закон, следует знать:

Чтобы существенный результат от оптимизации, необходимо сделать ее комплексной. Иначе эффект от того, что компания обращает внимание только на одну сделку, будет минимальным.

Главное, иметь опытного специалиста, который смог сделать все, не нарушая российское законодательство. Если для оптимизации необходимо создать компанию-посредника, то обязательно нужно:

Ставка в 10% используется для реализации некоторых видов печатных изданий, детских товаров, импортных лекарственных препаратов и скота.

Также она учитывается при внутренних воздушных перевозках. НДС в 18% применяется для всех случаев остальных случаев. Ставки 10/110% и 18/118% оплачиваются, если была произведена предоплата за товары.

Все, что связано с налогообложением, регулирует Налоговый кодекс РФ, и письмо Минфина России от 26.03.12 № 03-07-05/08.

Таких методов существует несколько. Но чаще всего налогоплательщики используют следующие способы:

| Опционы | Так называют контракты, при которых человек, купивший опцион может в любой момент отказаться от прав на него. Реализация опционов не облагается налогом на добавленную стоимость () |

| Некоторые компании продают свое имущество, чтобы расплатиться с . Но облагается НДС. Поэтому эту сделку заменяют на другую. Для этого создается еще одна фирма, а средства, вложенные в нее, считаются уставным капиталом. С них НДС не платиться | |

| Задаток | В этом случае аванс компания оформляет как задаток, для чего составляется . Он не облагается налогом |

| Управление транспортными расходами | Этот способ оптимизации позволяет предпринимателю снизить НДС на 10%. Для этого товар может доставляться транспортом продавца или |

| Займ | Покупатель оплачивает товар с помощью оформления займа. Затем получает его от продавца. Далее оформляется договор взаимозачета. Но налоговые органы часто рассматривают такую схему, как незаконную |

Все способы оптимизации налога на добавленную стоимость позволяют налогоплательщикам не только уменьшить сумму выплат, но и получить отсрочку. Для этого достаточно воспользоваться подходящим методом.

Самые популярные легальные схемы, которые используют предприниматели для уменьшения НДС, это оформление , оформление задатка, замена договора купли-продажи и управление расходами на транспорт.

Но важно знать, что при займе необходимо следить, чтобы стоимость товара и сумма займа не совпадали. Как и сроки отправки груза и подписания документов.

Видео: оптимизация налогов

Иначе налоговая может решить, что эта схема придумана специально и является незаконной. В случае, когда аванс оформляется как задаток, налог платится только после оказания указанных услуг.

Этот способ часто используется в сфере строительства. Кроме этих схем, есть еще несколько:

| Оприходование товара | Компания имеет право удержать на некоторое время перевод средств со счета «Капитальные вложения во внеоборотные активы» на счет «Основные средства». Тогда НДС можно принять к вычету |

| Недостатки в | Если в документе от поставщика есть какие-то недочеты, НДС к вычету можно не принимать. Естественно, пока поставщик не устранит ошибки в счете-фактуре |

| Сроки получения счет-фактуры | Сумма НДС к вычету принимается после получения этого документа. Поэтому получение счет-фактуры можно оформить на более поздний период |

| Его следует оформлять, если стоимость услуг или товара меняться не будет. Составляется в произвольной форме документ, в котором должны быть указаны вексельные реквизиты. По нему будут переданы средства как плата товара или услуг. Эти деньги не подлежат налогообложению () | |

| Уточнения в декларации | Есть ситуации, когда в конце отчетного месяца предвидится поступление больших средств, а в следующем месяце увеличится входной НДС. Значит, в декларации эти поступления можно не учитывать. В декларации за следующий месяц необходимо пересчитать НДС и пеню за просрочку. Это способ удобен, когда фирма подает ежемесячные декларации, так как позволяет не изымать средства из оборота компании. Уплате небольшой пени не позволяет налоговым органам расценить эту схему как мошенническую |

Кроме того, у фирмы могут быть собственные индивидуальные схемы оптимизации НДС. Дело в том, что некоторые известные схемы могут сильно навредить фирме. Поэтому предпринимателям приходится создавать свои уникальные методы.

Как работать оптимизация НДС в 2019 году в компании? Можно рассмотреть одну из схем оптимизации на примере.

Допустим, что компании «Огонек» необходимо продать товара на сумму 20 тыс. рублей. При этом компания использует общую систему налогообложения, а, значит, НДС составит 18 %.

Также продавец требует от покупателя предоплату в размере 4 720 рублей. НДС также учитывается. Если сделка пройдет на основания , то фирме придется заплатить НДС в размере 720 тыс. рублей.

А вся сумма НДС составит 3 тыс. 600 рублей. Если использовать схему опциона, обе стороны могут установить определенную цену на товар.

К примеру, 18 тыс. рублей. Они заключают , по которой продавец перечисляет так называемую премию в размере 4 тыс. рублей.

Эти деньги не облагаются НДС. Налог придется заплатить в размере:

3 тыс. 240 рублей (18 тыс. рублей * 18%)

Экономия для компании-продавца составит 720 тыс. рублей.

Оптимизировать НДС можно многими способами, но все зависит от деятельности фирмы. Торговые компании могут уменьшить налог, перейдя на «упрощенку» или создавая (легально) второстепенные компании.

При этом необходимо учитывать, что оптимизация возможна в 2-х случаях:

В первом случае плательщиками выступают физические лица или фирмы, использующие , а также УСНО. В не нуждаются страховые компании, государственные учреждения и банки.

Во втором случае покупателем может быть большой магазин, который платит НДС, но его покупатели – нет. Требуется только создать через УСНО новую фирму и с ее помощью продавать товары без НДС.

Налоговая оптимизация НДС на производстве включает в себя несколько схем. К примеру, можно использовать предприятие, которое является льготником по НДС.

Это возможно, если уставной капитал компании состоит из средств, внесенных общественной организацией инвалидов.

Еще один способ оптимизировать уплату налогов – разделение нагрузки между несколькими предприятиями. Одно из них будет основным, а второе должно выполнять вспомогательную функцию.

Результатом такой схемы будет то, что в одной компании будет производиться продукция, в стоимость которой уже включен НДС. А во второй фирме – те товары, которые продаются без выделения налога.

На вспомогательном производстве продукция может самостоятельно производится, а может с помощью основной компании. В любом случае, благодаря схеме, у основного производства материальные расходы повысятся, а прочие уменьшатся.

У второго предприятия будет все наоборот. Исходя из этого, у плательщика НДС сумма налога снижается за счет ее повышения у неплательщика.

Чтобы достичь максимальной экономии, необходимо увеличить количество материальных расходов на главном предприятии, а на втором – объем производства.

Для того чтобы правильно задержать выплату НДС или уменьшить сумму налога, необходимо оформлять всю документацию должным образом. Иначе во время налоговой проверки у фирмы могут появиться серьезные проблемы.

А свою правоту и законность налоговых операций придется доказывать в суде. Также важно учитывать все изменения, которые вносятся в налоговое законодательство достаточно часто.