Россия, как и остальные страны, старается всячески поддерживать своих граждан. Например, здесь можно оформить, так называемый налоговый вычет. Он предоставляется за те или иные траты. Сегодня нас будут интересовать документы на налоговый вычет за обучение. Кроме того, необходимо понять, когда гражданин может требовать от государства те или иные деньги. Что о вычете за обучение нужно знать? Как его оформить? Какие документы могут пригодиться в том или ином случае?

Первым делом необходимо понять, куда обращаться для воплощения задумки в жизнь. В 2016 году в России немного поменялось налоговое законодательство. Теперь по закону можно оформлять разнообразные типа (за лечение и учебу) прямо на работе. Что это значит?

Отныне документы на налоговый вычет за обучение принимают:

Чаще всего встречается первый вариант развития событий. Тем не менее, перечень документов, прилагаемых вместе с заявлением, не меняется. Он всегда остается прежним.

А что такое налоговый вычет за обучение? Если человек оплачивал образовательные услуги, он имеет право на возмещение 13% от понесенных расходов. Эта возможность прописана в Налоговом кодексе РФ, в статье 219. Возврат части денег, потраченных на учебу, называется налоговым вычетом за обучение.

Вычет является частью дохода, не облагаемого налогами. Иначе говоря, в России разрешается вернуть себе налог с расходов за учебу. Соответственно, 13% от трат на обучение за себя и детей можно вернуть при наличии дохода, облагаемого НДФЛ.

При каких условиях можно подавать документы для получения налогового вычета за обучение в ту или иную организацию?

На сегодняшний день разрешается возмещать траты, понесенные за учебу:

При этом придется соблюдать огромное количество условий. Получателем может являться только тот, кто платил деньги за учебу. Как уже было сказано, у гражданина должна быть официальная работа и доход, облагаемый налогом в 13%.

Как правило, ограничений относительно предоставления вычетов за собственное обучение нет. Это наиболее простой вариант развития событий. Среди основных требований в данном случае выделяют:

Пожалуй, это все. Если данные условия соблюдены, можно собирать документы на налоговый вычет за обучение. Отличительной чертой получения денег за собственную учебу является то, что форма получения образования не играет роли. Человек может учиться, как на очном, так и на заочном, вечернем или любом другом отделении.

Сколько денег разрешается вернуть за собственную учебу? По закону можно рассчитывать на 13% от понесенных расходов. Но при этом в России действуют некоторые ограничения.

Какие именно? Среди них выделяют следующие особенности:

На самом деле все не так трудно, как кажется. Какие документы на налоговый вычет за обучение потребуются в данном случае?

Перечень бумаг не слишком обширный. Тем не менее, данный вариант развития событий подразумевает наименьшую бумажную волокиту.

Среди документов, необходимых для реализации поставленной задачи, выделяют:

Кроме того, если нужен налоговый вычет за обучение в вузе, документы дополняются аккредитацией специальности. Все перечисленные бумаги подаются вместе с заверенными копиями. Чеки и кассовые ордера, указывающие на факт оплаты обучения, отдают налоговым органам только в виде копий.

А когда и как можно оформить налоговый вычет за обучение детей? Для этого тоже потребуется соблюсти ряд правил. Каких именно?

Чтобы подать документы на налоговый вычет за обучение ребенка, нужно соответствовать данным критериям:

При этом важно запомнить, что за одного ребенка можно вернуть себе не больше 50 000 рублей. За год сумма составляет 6 500 рублей. Больше никаких ограничений по закону не предусматривается.

Чтобы возместить траты за учебу ребенка, необходимо подготовить определенный пакет бумаг. Их нужно больше, чем в ранее предложенном перечне.

Документы для налогового вычета за обучение ребенка включают в себя уже известный список бумаг. Кроме того, он дополняется:

Вот и все. Кроме того, налоговые органы могут запросить копию удостоверения личности ребенка, старше 14 лет. Это нормальное явление, пугаться которого не нужно. Заверять копию паспорта нет необходимости.

Как уже было подчеркнуто ранее, гражданин может вернуть часть денег, потраченных на обучение брата или сестры. Это довольно редкое, но имеющее место на практике явление. Список документов для налогового вычета за обучение будет дополнен еще несколькими бумагами. Но об этом немного позже. Для начала придется выяснить, когда гражданин имеет право на возмещение трат за обучение брата или сестры.

Условия получения вычета за учебу в таком случае будут следующими:

Какие ограничения будут действовать относительно возмещаемых средств? Точно такие же, как и в случае с вычетом за обучение детей.

А какие бумаги потребуются в данном случае? Как оформляется налоговый вычет за обучение? Какие документы нужны, если речь идет о получении образования братом или сестрой?

Ранее перечисленный перечень бумаг (за себя) дополняется следующими составляющими:

Больше ничего не нужно. В исключительных случаях придется представлять любые документы, указывающие на родство с учеником/студентом. Но это крайне редкое явление. Свидетельств о рождении налоговым органам вполне достаточно.

Документы, необходимые для налогового вычета за обучение в том или ином случае, теперь известны. Полный их перечень был представлен вашему вниманию. Но есть еще нерешенные важные вопросы.

Например, за какой период в России разрешается оформлять вычеты. Сколько составляет срок давности обращения? За какое время возмещаются налоговые вычеты за обучение? Какие документы приносить с собой, уже известно. Но при этом важно помнить, что заявление разрешается подать не позже чем через 3 года с момента тех или иных трат.

Это значит, что срок давности обращения с соответствующим запросом составляет 36 месяцев. При этом право на получение вычета появляется только в году, следующем за тем, в котором произошла оплата услуг. Если человек оплатил учебу в 2015 году, требовать возмещения денежных средств разрешается только в 2016.

Кроме того, необходимо помнить, что обращаться за деньгами можно до полного расхода установленного лимита. Пока у гражданина не будет исчерпан социальный вычет на обучение, равный в сумме 120 000 рублей, он способен требовать денег от государства при соответствующих тратах.

А могут ли налоговые органы отказать в данной выплате? Вполне. Иногда население сталкивается с ситуациями, при которых в ответ на запрос приходит отказ. Это нормальное явление.

Что делать, если не удалось оформить налоговые вычеты за обучение? Какие документы и куда нести? В таком случае рекомендуется изучить причину отказа в возмещении денежных средств. Налоговые органы обязаны обосновать свою позицию. Чаще всего отказ связан с предоставлением неполного перечня документов. В таком случае в течение одного месяца со дня получения оповещения необходимо исправить ситуацию. При этом заново подавать заявление на вычет за обучение не нужно.

Если проблема связана не с документами, нужно устранить несоответствие требованиям для оформления вычетов и вновь подать заявление на рассмотрение. При определенных обстоятельствах вернуть часть денег не получится. Например, если прошел срок давности обращения.

Отныне понятно, какие документы на налоговый вычет за обучение предоставляются в том или ином случае. Как уже было сказано, все перечисленные бумаги прилагаются вместе с заверенными нотариусом копиями. Только тогда можно с уверенностью говорить о достоверности бумаг.

На самом деле вернуть деньги за обучение не так трудно. Рекомендуется обращаться в налоговые органы ежегодно. Некоторые предпочитают требовать вычет сразу за 3 года учебы. Такое тоже возможно. Подавать заявление на рассмотрение разрешается в любое время с момента возникновения права на вычет.

Сколько времени уходит на оформление операции? Обычно получение вычета отнимает 3-4 месяца. При этом большую часть времени приходится ждать ответа от налоговых органов. Проверка документов проводится тщательно, в связи с чем приходится долго ждать. Какой нужен список документов для налогового вычета за обучение? Это больше не является загадкой.

Последнее обновление Март 2019

Согласно Налоговому Кодексу РФ, если родитель оплачивает обучение своих детей, то он имеет право вернуть себе часть затраченных средств посредством получения налогового вычета.

Если на текущий момент Вы совсем не знакомы с процессом получения вычета за обучение, то мы советуем для начала ознакомиться с нашими статьями: Информация о вычете за обучение , Документы для получения вычета за обучение , Процесс получения вычета за обучение . В данной статье мы не будем еще раз останавливаться на основных понятиях, связанных с вычетом (суть вычета, процесс получения, сроки возврата и т.п.), а сконцентрируемся на особенностях и сложностях, связанных с оформлением налогового вычета за обучение детей.

Размер вычета на обучение детей рассчитывается в рамках календарного года и определяется следующими факторами:

Пример:

В 2018 году Портнов А.М. оплатил очное обучение в университете своей дочери Дарьи в размере 75 тыс.руб. и обучение в платном школьном кружке своему сыну Сергею в размере 36 тыс.руб. При этом за 2018 год Портнов заработал 300 тыс.рублей (и, соответственно, заплатил подоходный налог в размере 39 тыс.рублей).

По окончании 2018 года, в 2019 году, Портнов А.М. сможет получить вычет в размере: 50 тыс.руб. (макс.размер вычета на ребенка) х 13% + 36 тыс.руб. х 13% = 11 180 руб. Так как Портнов за год заплатил налога больше, чем 11 570 руб., то вычет он сможет получить в полном объеме.

Получить вычет за обучение ребенка можно только в том случае, если на момент оплаты обучения ребенку не исполнилось 24 года (пп.2 п.1 ст.219 НК РФ, Письмо Минфина России от 21.12.2011 N 03-04-05/7-1085).

Пример: Дочь Котова А.А. Анна обучается в институте по очной форме. В 2018 году Котов оплачивал ее обучение в размере 7 тыс.руб. в календарный месяц. При этом 1 июня 2018 года Анне исполнилось 24 года. Соответственно, Котов сможет получить вычет по расходам на обучение дочери, которые он понес до 1 июня. Размер вычета за 2018 год составит: 5 мес. х 7 тыс.руб. = 35 тыс.руб. (4 550 руб. к возврату).

Вычет за обучение детей предоставляется только в том случае, если ребенок учится по очной форме (пп.2 п.1 ст.219 НК РФ). По таким формам обучения, как вечерняя, заочная, очно-заочная, вычет получить нельзя (Письма Минфина России от 24.03.2017 №03-04-05/17204, от 27.05.2016 №03-04-05/30655, от 13.09.2013 N 03-04-05/37885)

При этом при подаче документов в налоговый орган родитель должен подтвердить очную форму обучения ребенка. Это можно сделать одним из двух способов (Письмо Минфина России от 08.10.2014 № 03-04-05/50631):

Заметка: очное обучение - стандартная форма образования, предполагающая постоянную учёбу, а заочное – периодическое, подразумевающее выполнение эпизодических работ и самостоятельную подготовку по учебному плану. Соответственно, такие формы обучения, как заочная/вечерняя/очно-заочная, относятся в большинстве случаев только к получению средне-специального или высшего образования. Всевозможные кружки, секции, дополнительные курсы, занятия в автошколе, несмотря на частоту и продолжительность занятий, чаще всего считаются очной формой обучения.

Пример:

В 2018 году Павлов И.И. оплатил обучение в автошколе своему 22-летнему сыну Константину в размере 25 тыс.рублей. Так как обучение в автошколе относится к очной форме образования, Павлов И.И. сможет получить вычет за 2018 год в размере 25 тыс.рублей (к возврату 25 тыс.руб. х 13% = 3 250 рублей).

При этом, если в договоре с автошколой не будет указано, что обучение проходило по очной форме, то к документам потребуется приложить справку из автошколы о форме обучения (предоставляется по запросу).

Пример: В 2018 году Русов Н.А. оплатил:

Так как Лена обучается на очно-заочном отделении, вычет за ее обучение Русов Н.А. получить не сможет. Поэтому максимум за 2018 год он сможет вернуть 30 тыс.руб. * 13% = 3 900 руб.

При этом, если в договоре по курсам не будет указано, что обучение проходило по очной форме, то к документам потребуется приложить справку из учебного заведения, где проходили курсы о форме обучения (предоставляется по запросу).

При соблюдении ограничений по возрасту (до 24 лет) и форме обучения (только очная) вычет может быт получен за оплату образовательных услуг ребенка в абсолютно любом учреждении, которое имеет соответствующую лицензию . В частности, вычет может быть оформлен за:

Однако, важно отметить, что вычет предоставляется только за образовательные услуги . К примеру, нельзя получить вычет за оплату пребывания или питания ребенка в детском садике (только за предоставленные там образовательные услуги) или оплаты пребывания в группе продленного дня в школе.

Заметка: вычет также может быть получен при получении образовательных услуг у индивидуального предпринимателя без лицензии в случае, если у него одним из видов экономической деятельности являются образовательные услуги (Письмо Минфина России от 18.08.2014 № 03-04-05/41163).

Наибольшее количество вопросов и проблем при получении вычета за обучение детей связано с оформлением документов.

В идеальном случае все документы должны быть оформлены на родителей :

При этом на кого из родителей оформлены документы значения не имеет (см. ).

Соответственно, если Вы еще только заключаете договор/оплачиваете обучение, то мы советуем стараться оформлять документы именно таким образом. В этом случае никаких проблем с вычетом и вопросов от налоговых органов в процессе его получения у Вас не возникнет.

Однако, на практике очень часто встречаются ситуации, когда все не так идеально: договор оформлен только на детей или в платежных документах в качестве плательщика значится имя ребенка. Рассмотрим три наиболее часто встречающихся случая более подробно.

В этом случае родитель может попробовать получить вычет, дополнительно предоставив доверенность на внесение денежных средств ребенком от имени родителя (письмо ФНС России от 17.05.2012 № ЕД-4-3/8135, Письма УФНС России по г. Москве от 16.09.2009 N 20-14/4/096655, от 17.07.2009 N 20-14/4/073837@, Определение Конституционного Суда РФ от 23.09.2010 N 1251-О-О). Доверенность должна быть предоставлена в письменной форме и не требует нотариального заверения (письмо ФНС России от 17.05.2012 № ЕД-4-3/8135). Однако стоит отметить, что позиция налоговых органов по поводу того, является ли доверенность доказательством оплаты обучения родителем, достаточно неоднозначна, и поэтому даже при ее наличии возможен отказ в вычете (Вы можете уточнить этот вопрос в своей налоговой инспекции).

Согласно письму МинФина от 24.08.2015 №03-04-05/48662 для получения вычета у Вас должны быть документы, подтверждающие Ваши фактические расходы за обучение (платежные документы, оформленные на имя родителя). При этом не имеет значения, что договор с образовательным учреждением заключен с ребенком. Главное, чтобы он (договор) доказывал обучение ребенка в соответствующем образовательном учреждении.

Таким образом родитель в данном случае вправе рассчитывать на вычет, даже учитывая, что он не указан в договоре на оказание образовательных услуг (данная позиция также подтверждается Письмом МинФина РФ от 18.06.2015 №03-04-05/35299).

Ситуация, когда все документы оформлены на ребенка, а вычет хочет получить родитель, является комбинацией (и худшим случаем) двух описанных выше ситуаций. Однако, исходя из выводов, описанных выше, мы считаем, что родитель вправе подать документы на вычет даже в данном случае, так как:

Однако, как и в предыдущих ситуациях, окончательное решение по поводу предоставления вычета будет зависеть от позиции налоговой инспекции, производящей камеральную проверку документов. Вы можете связаться со своим налоговым органом и уточнить его позицию по данному вопросу. В случае отказа в вычете Вы также будете вправе подать жалобу на решение налогового органа.

Как мы отметили в предыдущем разделе важно, чтобы подтверждающие документы (договор, платежные документы) были оформлены на родителей. Однако, при этом стоит отметить, что на кого именно из родителей они будут оформлены абсолютно не важно. Даже в случае, если подтверждающие документы оформлены на одного из супругов, другой супруг вправе получить налоговый вычет на обучение ребенка . Это связано с тем, что в силу положений Семейного кодекса РФ денежные средства, потраченные на обучение, являются совместной собственностью супругов. Соответственно, даже если супруг не указан в документах, подтверждающих право на вычет, он участвует в расходах на оплату обучения своего ребенка. (Письмо Минфина России от 18.03.2013 N 03-04-05/7-238, Письмо ФНС России от 13.03.2012 N ЕД-4-3/4202@, Письмо УФНС России по г. Москве от 10.06.2013 N 20-14/057666@) Если подтверждающие документы оформлены на другого супруга (не на того, кто получает вычет), то к комплекту документов на вычет нужно приложить копию свидетельства о браке.

Пример: В 2018 году Калинин А.Н. и Калинина Н.Т. оплатили обучение своего сына в платной школе размере 40 тыс.рублей. При этом договор на оказание образовательных услуг и платежные документы были оформлены на имя супруги. Однако, получить вычет Калинина Н.Т. не может, так как с 2016 года находится в декретном отпуске (и, соответственно, не платит налог на доходы). В этом случае, несмотря на то, что документы оформлены на имя жены, вычет в полном объеме сможет получить ее супруг Калинин А.Н.

Налоговый вычет за обучение – это возврат 13% денежных средств, потраченных на оплату обучения в школе, ВУЗе, автошколе и т.д. Это реальная возможность сэкономить на платном образовании.

Физическое лицо, желающее получить вычет, должно отвечать следующим признакам:

Налогоплательщик может получить вычет с расходов на:

Внимание: Перечень родственников, за которых можно получить вычет ограничен данным списком, соответственно, получить вычет за обучение супруги (-а) нельзя.

В соответствии с Письмом Минфина РФ от 17.04.2014 №03-04-05/17785.

Размер налогового вычета составляет 13% от расходов на обучение за год, но имеет ограничения:

Выполните следующие действия:

Остаток социального вычета на обучение, который не удалось забрать из бюджета (налоговый вычет больше, чем уплаченная за год сумма налога), сгорает, он не переносится на следующий год, как при имущественном вычете.

Совет:

Если зарплаты одного родителя не хватает, чтоб забрать весь налоговый вычет, оформите оставшуюся сумму на второго родителя.

Для оформления вычета налогоплательщик должен прийти в налоговую инспекцию со следующим пакетом документов:

Одним из видов социальных вычетов (далее по тексту НВ) является вычет за обучение. Суть данной льготы заключается в возврате части, истраченных на оплату обучения, средств. Далее в статье мы подробно разберем, как оформить налоговый вычет за обучение .

Право на возмещение затрат по обучению имеет гражданин, оплативший обучение за:

Затраты по оплате учебы других лиц (гражданского супруга, внуков, племянников и т.д.) государством не возмещаются.

Законодательством устанавливается ряд дополнительных требований к вышеуказанным лицам, несоблюдение которых лишает их права на возврат «учебных» расходов.

Требования к гражданам, понесшим расходы по оплате обучения:

Кто не может обратиться за возмещением учебных трат:

В отношении указанной категории граждан необходимо отметить, что перенос остатка по вычету на периоды, предшествующие выходу на пенсию (как это установлено для имущественных вычетов) для соцвычетов не предусмотрен. Данное разъяснение было дано финансовым ведомством в одном из своих писем:

В тоже время, законодатель указывает, что если пенсионер имеет источник доходов, облагаемый ставкой 13%, он вправе получить НВ на общих основаниях.

То есть, если, например, неработающая мать оплатила учебу своего ребенка, вычет по данным затратам она заявить не сможет, даже если на момент подачи документов на вычет официально трудоустроится.

Наши юристы знают ответ на ваш вопрос

или по телефону:

В случае если обучение не кратковременное, а длительное, ключевое значение имеет дата произведения расходов. При единовременной оплате обучения НВ заявляется в том году, в котором она была произведена, а при постепенной оплате (в течение всех лет обучения) НВ заявляется каждый год в сумме уплаченных за данный период средств.

Пример: Сонина А.Б. в сентябре 2013 года оплатила свое обучение. Обучение длилось с сентября 2013 по июнь 2014 года. Подать документы на НВ Сонина может в январе 2014 года, не дожидаясь окончания обучения.

В случае отсутствия у учебного учреждения документа, подтверждающего право на ведение образовательной деятельности, государство в НВ откажет. При наличии указанного документа не имеет значения, является ли учреждение государственным, муниципальным или коммерческим. В связи, с чем, НВ можно заявить не только по оплате учебы в государственных учреждения, но и за обучение в автошколе, музыкальной, спортивной и иных школах и дошкольных учреждениях и т.д.

Не содержит законодательство ограничения и по обучению в заграничных учреждениях, в том числе дистанционно. Однако тут есть небольшое ограничение. К возмещению можно поставить затраты только по непосредственному получению знаний. Расходы по проживанию в общежитии, питанию и т.д. возврату не подлежат.

В связи с этим в случае многолетнего обучения оплату за него лучше производить не единовременно, а каждый год с учетом лимита по НВ.

Пример: Светина В.В. с 2012-2016 гг. оплачила учебу своей дочери в коммерческом ВУЗе. Стоимость обучения за год - 73 800 руб. Общая стоимость за 4 года - 295 200 руб. Если Светина оплатит всю сумму сразу, то НВ, который подтвердит ей государство, будет равен 50 000 руб. Остаток она дозаявить не сможет. В случае если оплата будет происходить ежегодно, Светина сможет заявлять НВ каждый год по 50 000 руб. и общая сумма НВ за 4 года составит 200 000 руб.

Пример: Светина В.В оплатила свою учебу в 2011 году, а за НВ обратилась лишь в 2016 году. Получить его она не сможет, так как истек срок давности для возмещения данных затрат.

К возврату средств, истраченных на личное обучение, законодатель не устанавливает специальных ограничений по возрасту обучающегося и форме обучения.

К возврату средств, истраченных на личное обучение, законодатель не устанавливает специальных ограничений по возрасту обучающегося и форме обучения.

Максимальная сумма расходов, которую можно заявить к вычету, в данном случае равна 120 тыс. руб.

Однако указанная сумма применяется ко всем соцвычетам. Поэтому, если в году у гражданина были затраты, например, по оплате лечения, взносов на страховую часть пенсии и непосредственно по обучению, ему придется выбрать, какие именно он хочет возместить и в какой части. Но общая сумма их не должна превышать 120 тыс. руб.

Пример: Сухов Д.А. в 2014 году оплатил лечение своей матери в сумме 75 тыс. руб., обучение дочери в размере 60 тыс. руб. и взносы по ДМС в размере 50 тыс. Итого сумма затрат составила 185 тыс. руб. Но возместить он сможешь лишь 120 тыс. руб., в связи, с чем он должен самостоятельно выбрать какие расходы заявить в декларации на вычет.

Кроме себя, гражданин может возместить траты за обучение родственников: детей братьев и сестер. При заявлении НВ за родственников имеет значение возраст обучающегося и форма обучения:

Кроме себя, гражданин может возместить траты за обучение родственников: детей братьев и сестер. При заявлении НВ за родственников имеет значение возраст обучающегося и форма обучения:

Максимальная сумма расходов для НВ - 50 тыс. руб. за каждого обучающегося в год.

Пример: Супруги Боровкины оплатили обучение дочери и сына в общей сумме 133 тыс. руб на каждого ребенка. Итого сумма затрат составила 266 тыс.руб. Вернуть они смогут лишь 100 тыс. руб. При этом не имеет значения заявляют НВ оба родителя или только один. Размер НВ увеличению не подлежит.

До 2016 год возместить учебные траты граждане могли лишь через налоговую инспекцию. С 2016 года - это можно сделать и по месту работы, как в случае с имущественными вычетами. Порядок заявления соцвычетов особых условий не имеет и подчиняется общим правилам.

Получение НВ через налоговый орган:

Получение «учебного» вычета по месту работы:

Указанный перечень является исчерпывающим и отказать по факту непредоставления иных документов инспектора не могут. Однако, на практике налоговый орган часто просит предоставить, например, лицензию учреждения, справку о доходах и т.п. Обоснованность данных требований подтверждена рядом Писем Минфина РФ, в связи с чем, в целях избежания спорных ситуаций, лучше указанные бумаги предоставить проверяющим.

Если у вас возникли вопросы или вам требуется помощь в подготовке и сдаче необходимого пакета документов для получения налогового вычета за обучение, то наш дежурный юрист готов быстро и квалифицированно помочь вам в данном вопросе.

Налоговый вычет за обучение в 2019 году вызывает огромный интерес у многих физических лиц. Налогоплательщики хотят узнать, какие условия нужно соблюсти для того, чтобы сократить свою налогооблагаемую базу, каков размер вычета, как его получить, какие , а также некоторые другие детали.

В связи с этим предлагаем рассмотреть в данной статье все перечисленные аспекты и раз и навсегда разобраться с таким понятием, как возврат НДФЛ за обучение.

Физическое лицо, которое понесло расходы на образование, в соответствии с установками налогового российского законодательства может получить обратно некоторую часть израсходованных материальных средств. Однако для этого нужно соблюсти два таких условия:

Следует отметить, что в категорию образовательных учреждений входят не только университеты, колледжи и техникумы. Это также могут быть различные автошколы, школы по бухгалтерскому учету и т.д.

В 2019 году налоговый вычет за обучение принято относить к категории . Поэтому, как и большинство видов социальных налоговых скидок, вычет за образовательные услуги рассчитывается путем вычисления 13% от общей суммы расхода налогоплательщика.

Таким образом, если физическое лицо выплатило в 2019 году за уроки вождения сумму равную 40 000 рублей, то ему полагается в размере 5 200 рублей ((40 000/100%)* 13%).

Однако правила расчета в некоторых ситуациях не так просты, как кажутся на первый взгляд. При вычислении суммы налоговой скидки за обучение следует обратить внимание на следующие детали:

ВАЖНО! Иногда случается так, что физическое лицо решает оплатить образование дочери, сына, сестры либо брата. В подобных случаях налогоплательщик также имеет право на сокращение налогооблагаемой базы, но для этого необходимо, чтобы обучение происходило только на очной форме.

В 2019 году процесс возврата подоходного налога за образовательные услуги не составляет затруднений практически ни у одного налогоплательщика. Все достаточно просто – необходимо ряд определенных бумаг, внести в них данные, отправить на рассмотрение в налоговую инспекцию по месту регистрации физического лица и дождаться вердикта. В случае успешного исхода данной процедуры физическое лицо сможет снять денежные средства со своей банковской карты уже через месяц после того, как были поданы документы.

Однако перед началом оформления документации, настоятельно рекомендуем обратить внимание на следующие аспекты:

Например, если физическое лицо вносило плату за получение образования в высшем учебном заведении на протяжении пяти лет (с 2012 по 2016 год) и решило уменьшить размер налогооблагаемой базы в 2019 году, то компенсация будет предоставлена, начиная с 2014 года.

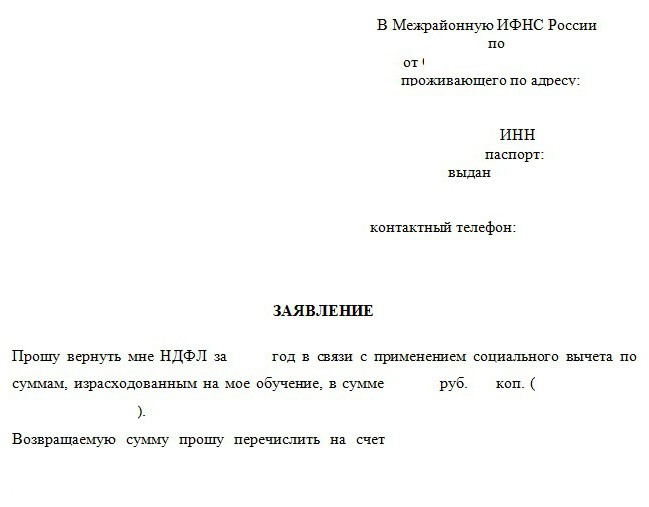

Для возврата подоходного налога за расходы учебного характера требуется собрать два основных вида документов – декларацию по форме 3-НДФЛ и справку, составленную по образцу 2-НДФЛ, а также написать , отображающее просьбу налогоплательщика о предоставлении вычета.

Помимо трех базовых документов, нужно подготовить и ряд бумаг, которые непосредственно связаны с учебным процессом:

Данное действие теперь можно выполнить и через работодателя. Для этого нужно оформить заявление на имя руководителя и передать ему на рассмотрение.

Достоинством способа уменьшения налогооблагаемой базы через работодателя является то, что физическому лицу совсем не обязательно ждать, пока подойдет к концу год, в котором была внесена плата за учебу.

Заявление можно подавать практически сразу после произведения образовательных расходов. Таким образом, процедура начисления социального вычета значительно ускорится.