На данный момент в банках выдается достаточно большое количество кредитов.

Как известно существует два способа погашения кредита — с помощью аннуитетных или дифференцированных платежей.

Кредиты с дифференцированным типом платежей преобладают в Сбербанке. Сбербанк выдает кредиты с дифференцированным типом платежей. К таким кредитам относятся автокредиты и ипотека.

Расчет дифференцированного платежа достаточно прост. Рассмотрим формулы расчета дифференцированных платежей.

Формула для расчета дифференцированных платежей по кредиту:

Остаток основного долга берется на дату платежа.

Количество процентных периодов – срок (в месяцах) до окончания кредита.

Процентная ставка – годовая процентная ставка по кредиту.

Деление на 100 и на 12 производится для перевода ставки в проценты и вычисления процентов за один расчетный период (месяц).

Как видно формула состоит из 2х частей. Первая часть формулы — это константа всегда, т.е для любого месяца. Сумма долга деленная на число месяцев.

Эта часть платежа идет в погашение основного долга.

К примеру если брать кредит 120 тыс на 12 месяцев по ставке 10%, то постоянная часть дифференцированного платежа будет равна

120 000 /12 = 10 000 рублей.

Теперь рассчитаем переменную часть, которая зависит от суммы основного долга. Сумма основного долга также является переменной во времени и зависит от номера платежа.

Вот формула переменной части

Эта часть идет в погашение процентов.

Рассчитаем сумму в погашение процентов для первого платежа

120 000 * 10/(100 * 12) = 1000 рублей.

Первый платеж по дифференцированному займу таким образом будет равен постоянная часть + переменная часть =

10 тыс + 1 тыс = 11 тыс. рублей.

Рассчитаем второй платеж по кредиту.

Постоянная часть у нас получится та же, 10 тыс. рублей.

Рассчитаем сумму основного долга после первого платежа

120 тыс — 10 тыс = 110 тыс.

Исходя из новой суммы основного долга посчитаем проценты по кредиту

110 000 * 10/(100 * 12) = 916,67

Второй платеж по дифференцированному займу равен

10000 + 916.67 = 10916.67

В случае досрочного погашения дифференцированного кредита происходит уменьшение суммы основного долга.

Допустим между датами первого и второго платежа мы сделали досрочное погашение на 20 тыс. рублей.

Произведем рассчет нового платежа по кредиту после досрочного погашения.

Для начала рассчитаем сумму основного долга по кредиту на третий месяц

Сумма ОД = Остаток долга — Сумма в уменьшение ОД — Досрочное погашение

Подставим данные в формулу

Остаток долга= 110 тыс.

Сумма в погашение ОД = 10 тыс.

Досрочные погашения = 20 тыс.

110 000 — 10 000 — 20 000 = 80 000 рублей

Ставка по кредиту осталась той же, 10 процентов

А вот срок кредита изменится.

Новый срок = Число месяцев — Номер месяца досрочного погашения

Посчитаем новый срок

12 — 2 = 10 месяцев

Теперь рассчитаем новый кредит на сумму 80 тыс. на 10 месяцев под 10 процентов годовы

Сумма в погашение ОД = 80 000/10 =8 000 рублей

Рассчитаем платеж по процентам для кредита после досрочного платежа

Проценты по кредиту = 80 000 * 10/(100 * 12) =666,67

Теперь рассчитаем сумму нового платежа после досрочного погашения

Сумма диффер. платежа = 8000 + 666,67 = 8666.67

Если у займа несколько досрочных платежей, то расчет происходит аналогично. Берется сумма долга, отнимаются досрочные погашения, вычисляется новый платеж в уменьшение суммы основного долга.

В конце вычисляется процентный платеж и общий платеж.

На рисунке показан расчет кредита с несколькими досрочными погашениями.

Как видим, расчеты платежа после досрочного погашения сделанные вручную и с помощью кредитного калькулятора совпали.

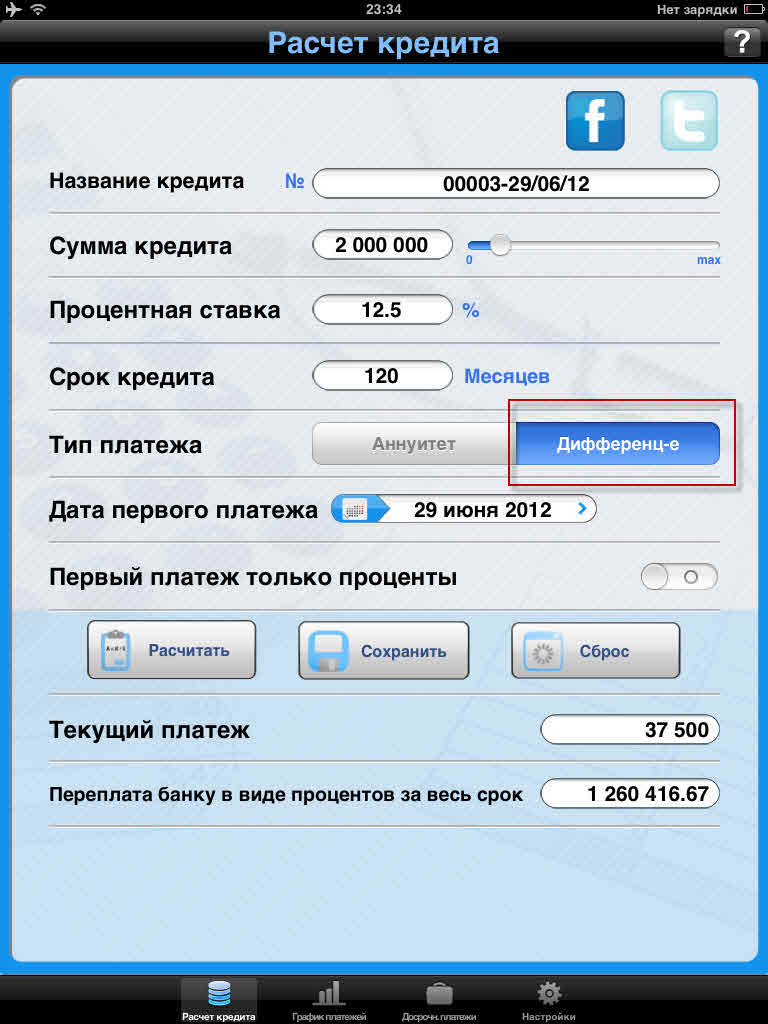

Рассмотрим входные данные для расчета ипотеки

Входные данные для расчета кредита с дифференцированными платежами.

Пусть мы хотим взять ипотеку на 2 млн. рублей

Процентая ставка = 12.5%

Срок 10 лет или 120 месяцев

Дата выдачи — текущее число.

Вводим эти данные на экран расчет кредита, указываем дифференцированный тип платежей.

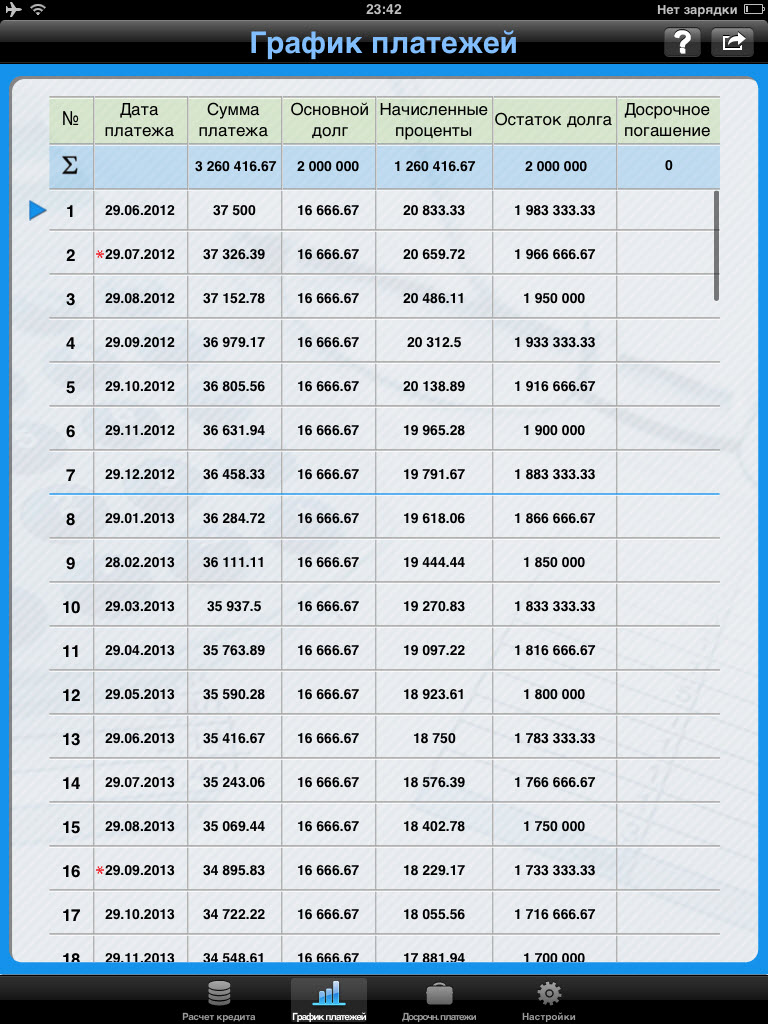

Получаем график платежей:

Из графика видно, что ежемесячный платеж все время снижается.

Проценты, которые платим банку, также уменьшаются.

А вот сумма в уплату долга постоянна.

При намерении купить квартиру или любую другую недвижимость в кредит, было бы нелишним заранее рассчитать ежемесячный платеж ипотеки. Зная возможную сумму ежемесячных платежей, потенциальный заемщик с легкостью сможет сам рассчитать максимальный размер ипотеки, переплату и срок кредитования.

Для точного расчета платежей ипотеки очень удобно использовать специальную программу, доступную каждому, - ипотечный калькулятор. Эта программа, которая содержит набор математических формул, используется для вычисления всех значимых показателей кредита. Важнейшей функцией программы является расчет ипотеки онлайн. С помощью калькулятора заемщик без труда сможет рассчитать все ключевые условия ипотеки: платежи, сумму ипотеки, переплату, сроки и другие.

Для того, чтобы результат расчета ипотеки, совершаемого на калькуляторе, получился точным, обязательно нужно учитывать такие параметры как процентная кредитная ставка, различные платы и комиссии, которые могут иметь место, а также доступная для заемщика сумма первоначального взноса. Поэтому не лишним будет уточнить в банке информацию по поводу размера процентной ставке и комиссиях по выбранной кредитной программе.

Калькулятор ипотеки без труда можно найти в Интернете. Сегодня большинство банков размещают подобную программу на своих официальных сайтах. Эти сервисы на сайтах банков помогают рассчитать ипотеку и актуальные для каждого конкретного заемщика условия кредита - индивидуальную процентную ставку, выплаты и др. В таких сервисах, обычно, уже учтены категория заемщика, тип покупаемого жилья, возможность подключения программы страхования или же отказаться от нее, подходящую кредитную программу.

Существуют онлайн-калькуляторы, рассчитывающие размер ипотеки, размещенные не только на сайтах банков, но и на других интернет-порталах, специализирующихся на таких услугах. Такие калькуляторы также без проблем рассчитают условия кредита по параметрам, заданным пользователем. Онлайн-калькуляторы дают заемщикам прекрасную возможность не посещая банк лично предварительно рассчитать все интересующие их параметры.

Однако, не стоит забывать, что результат расчета, полученного на сервисах, которые расположены на сторонних сайтах, не будет окончательным. Для получения профессиональной консультации и точного расчета ипотеки на недвижимость можно обратиться к менеджеру непосредственно в банке. Ипотечный калькулятор - удобный сервис, дающий возможность для тех, кто планирует приобрести жилье в кредит, предварительно оценить свои возможности чтобы понять степень долговременной кредитной нагрузки.

Процентная ставка - очень важный параметр при рассчете ипотеки. Измеряется в процентах годовых. Этот параметр показывает сколько процентов начисляется на ваш долг в год. Для наглядности возьмем конкретное значение процентной ставки - 12%. Это значит, что в год к вашему долгу прибавляется ещё 12% от суммы долга, НО: при ипотечном кредитовании банк начисляет вам проценты не раз в год, а ежедневно на оставшуюся сумму долга. Не трудно посчитать сколько процентов начисляется каждый день: 12% / 12 месяцев / 30 дней = 0.033%.

Если вы уже воспользовались нашим ипотечным калькулятором и сделали расчет, вы, наверное заметили, что ежемесячный платеж состоит из двух частей: основной долг и проценты. Поскольку с каждым месяцем ваш долг уменьшается, то и процентов начисляется меньше. Именно поэтому первая часть платежа (основной долг) растет, а вторая (проценты) уменьшается, а общий размер платежа остается неизменным на протяжении все срока.

Разные банки предлагают разные процентные ставки, они зависят от различных условий, например, от размера первоначального взноса, от типа приобретаемого жилья и т.п. Очевидно, что нужно искать вариант с наименьшей ставкой, ведь даже разница в пол процента отразиться на сумме ежемесячного платежа и на общей переплате по кредиту:

Таблица 1. Демонстрация влияния процентной ставки на параметры кредита.

Фиксированная процентная ставка - это ставка по кредиту, которая устанавливается на весь срок кредита. Она прописана в кредитном договоре и не может быть изменена.

Плавающая процентная ставка - это ставка по кредиту, которая не является постоянной величиной, а рассчитывается по формуле, которая определена в договоре. Размер ставки состоит из двух частей: Первая составляющая - плавающая, привязана к какому либо рыночному индикатору (например Mosprime3m или ставка рефинансирования ЦБ) и изменяется с периодичностью, определенной в кредитном договоре (например, ежемесячно, ежеквартально или раз в полгода). Вторая составляющая, фиксированная - это процент, который берет себе банк. Эта часть остается всегда постоянной.

В настоящее время наиболее распространен аннуитетный платеж.

Excel – это универсальный аналитическо-вычислительный инструмент, который часто используют кредиторы (банки, инвесторы и т.п.) и заемщики (предприниматели, компании, частные лица и т.д.).

Быстро сориентироваться в мудреных формулах, рассчитать проценты, суммы выплат, переплату позволяют функции программы Microsoft Excel.

Ежемесячные выплаты зависят от схемы погашения кредита. Различают аннуитетные и дифференцированные платежи:

Чаще применяется аннуитет: выгоднее для банка и удобнее для большинства клиентов.

Ежемесячная сумма аннуитетного платежа рассчитывается по формуле:

А = К * S

Формула коэффициента аннуитета:

К = (i * (1 + i)^n) / ((1+i)^n-1)

В программе Excel существует специальная функция, которая считает аннуитетные платежи. Это ПЛТ:

Ячейки окрасились в красный цвет, перед числами появился знак «минус», т.к. мы эти деньги будем отдавать банку, терять.

Дифференцированный способ оплаты предполагает, что:

Формула расчета дифференцированного платежа:

ДП = ОСЗ / (ПП + ОСЗ * ПС)

Составим график погашения предыдущего кредита по дифференцированной схеме.

Входные данные те же:

Составим график погашения займа:

Остаток задолженности по кредиту: в первый месяц равняется всей сумме: =$B$2. Во второй и последующие – рассчитывается по формуле: =ЕСЛИ(D10>$B$4;0;E9-G9). Где D10 – номер текущего периода, В4 – срок кредита; Е9 – остаток по кредиту в предыдущем периоде; G9 – сумма основного долга в предыдущем периоде.

Выплата процентов: остаток по кредиту в текущем периоде умножить на месячную процентную ставку, которая разделена на 12 месяцев: =E9*($B$3/12).

Выплата основного долга: сумму всего кредита разделить на срок: =ЕСЛИ(D9

Итоговый платеж: сумма «процентов» и «основного долга» в текущем периоде: =F8+G8.

Внесем формулы в соответствующие столбцы. Скопируем их на всю таблицу.

Сравним переплату при аннуитетной и дифференцированной схеме погашения кредита:

Красная цифра – аннуитет (брали 100 000 руб.), черная – дифференцированный способ.

Проведем расчет процентов по кредиту в Excel и вычислим эффективную процентную ставку, имея следующую информацию по предлагаемому банком кредиту:

Рассчитаем ежемесячную процентную ставку и платежи по кредиту:

Заполним таблицу вида:

Комиссия берется ежемесячно со всей суммы. Общий платеж по кредиту – это аннуитетный платеж плюс комиссия. Сумма основного долга и сумма процентов – составляющие части аннуитетного платежа.

Сумма основного долга = аннуитетный платеж – проценты.

Сумма процентов = остаток долга * месячную процентную ставку.

Остаток основного долга = остаток предыдущего периода – сумму основного долга в предыдущем периоде.

Опираясь на таблицу ежемесячных платежей, рассчитаем эффективную процентную ставку:

Эффективная процентная ставка кредита без комиссии составит 13%. Подсчет ведется по той же схеме.

Согласно Закону о потребительском кредите для расчета полной стоимости кредита (ПСК) теперь применяется новая формула. ПСК определяется в процентах с точностью до третьего знака после запятой по следующей формуле:

Возьмем для примера следующие данные по кредиту:

Для расчета полной стоимости кредита нужно составить график платежей (порядок см. выше).

Нужно определить базовый период (БП). В законе сказано, что это стандартный временной интервал, который встречается в графике погашения чаще всего. В примере БП = 28 дней.

Теперь можно найти процентную ставку базового периода:

У нас имеются все необходимые данные – подставляем их в формулу ПСК: =B9*B8

Примечание. Чтобы получить проценты в Excel, не нужно умножать на 100. Достаточно выставить для ячейки с результатом процентный формат.

ПСК по новой формуле совпала с годовой процентной ставкой по кредиту.

Таким образом, для расчета аннуитетных платежей по кредиту используется простейшая функция ПЛТ. Как видите, дифференцированный способ погашения несколько сложнее.

Оформить онлайн заявку на кредит можно на сайте практически любого банка. Удобство для клиента здесь очевидно - заполнение заявки на сайте без визита в офис экономит ваше время. Банкам это также выгодно, так как это экономит время сотрудников. Собрать всю необходимую информацию о потенциальном заемщике и принять решение по одобрению кредита банк может без посещения клиентом офиса. Документы и справки можно предоставить в электронном виде. Личный визит будет необходим только для предоставления оригиналов документов и подписания договора.

Кредитный калькулятор с досрочным погашением предназначен для самостоятельного онлайн расчета параметров кредита, таких как сумма ежемесячного платежа и общей переплаты по кредиту на основании желаемой для заемщика суммы и срока кредита, а также процентной ставки. После выполнения расчета вы получите подробный график платежей, содержащий подробную информацию о каждом ежемесячном платеже, а именно: общая сумма платежа, какая часть этой суммы идет на погашение процентов, а какая на погашение основного долга, и остаток основного долга.

Использовать онлайн калькулятор для расчета кредита очень удобно. Можно осуществлять любые расчеты, не прибегая к помощи специалистов.

Процентная ставка - это стоимость кредита, которую предлагает банк. Каждый банк имеет свои программы кредитования населения и предлагает разные процентные ставки. Даже в одном банке процентная ставка может сильно отличаться при различных условиях. Она может зависеть от таких факторов, как возраст заемщика, его кредитная история, цель предоставления кредита, сумма кредита, наличие поручителей. Бывает, что банки предоставляют своим постоянным клиентам (например, владельцам дебетовых карт или лицам, которые уже пользовались кредитом) более выгодные условия кредитования, чем клиентам "с улицы". Актуальные процентные ставки банков вы можете узнать на сайтах этих банков.

Ещё один параметр, влияющий на результат расчета - вид платежа. Аннуитетный - это такой платеж, при котором сумма ежемесячного платежа остается неизменной на протяжении всего срока кредита. Дифференцированный - это тип платежа, при котором сумма ежемесячного платежа уменьшается к концу срока кредитования. Происходит это за счет того, что доля основного долга остается неизменной, а доля процентов с каждым месяцем уменьшается, так как уменьшается общая сумма долга. Наиболее распространён первый вид платежа - аннуитетный.

Кредитный калькулятор удобно применять с целью сравнения результатов при различных исходных значениях, таким образом, выбирая для себя оптимальные условия кредита. Возможность сохранять полученные результаты ещё больше упростит этот процесс.