Процедура списания основных средств бюджетных учреждений является одной из наиболее документоемких и продолжительных по времени среди всех операций, отражаемых в бухгалтерском учете. При этом существуют свои особенности списания имущества как у казенных, так и у бюджетных и автономных учреждений. Кроме того, особенности списания существуют в отношении недвижимого и движимого особо ценного имущества. Рассмотрим данные вопросы подробнее.

Если организация не располагает нормами субъекта Российской Федерации, муниципального образования либо ведомственными нормами по порядку списания основных средств, то следует руководствоваться Постановлением Правительства РФ от 14.10.2010 N 834 "Об особенностях списания федерального имущества" (далее - Постановление N 834).

По аналогии с Постановлением N 834 организациями принимается решение о списании имущества в отношении:

- движимого имущества, находящегося у казенных учреждений на праве оперативного управления, - казенными учреждениями по согласованию с учредителем (органами государственной (муниципальной) власти), в ведении которого находятся указанные учреждения;

- недвижимого имущества (включая объекты незавершенного строительства), находящегося у казенных учреждений на праве оперативного управления, - казенными учреждениями по согласованию с учредителем, в ведении которого находятся указанные учреждения;

- движимого имущества, за исключением особо ценного движимого имущества, закрепленного за бюджетными и автономными учреждениями учредителем либо приобретенного бюджетными и автономными учреждениями за счет средств, выделенных учредителем на приобретение такого имущества, - указанными учреждениями самостоятельно;

- недвижимого имущества (включая объекты незавершенного строительства), закрепленного за бюджетными учреждениями на праве оперативного управления, а также особо ценного движимого имущества, закрепленного за бюджетными учреждениями учредителем либо приобретенного бюджетными учреждениями за счет средств, выделенных учредителем на приобретение такого имущества, - бюджетными учреждениями по согласованию с учредителем, в ведении которого находятся указанные учреждения;

- недвижимого имущества (включая объекты незавершенного строительства) и особо ценного движимого имущества, закрепленного за автономными учреждениями учредителем либо приобретенного автономными учреждениями за счет средств, выделенных учредителем на приобретение такого имущества, - автономными учреждениями по согласованию с учредителем;

- недвижимого имущества (включая объекты незавершенного строительства), находящегося у автономных учреждений на праве оперативного управления, приобретенного за счет средств от приносящей доход деятельности, а также особо ценного движимого имущества, находящегося у бюджетных и автономных учреждений на праве оперативного управления, приобретенного за счет средств от приносящей доход деятельности, - указанными учреждениями самостоятельно.

При этом основаниями для списания бюджетными учреждениями основных средств являются:

- непригодность для дальнейшего использования по целевому назначению вследствие полной или частичной утраты потребительских свойств, в том числе физического или морального износа, их длительное неиспользование для управленческих нужд;

- выбытие из владения, пользования и распоряжения вследствие передачи их другому юридическому лицу;

- утрата вследствие хищения, гибели или уничтожения (в том числе помимо воли владельца);

- невозможность установления их местонахождения;

- иные причины (по решению комиссии по выбытию), которые привели к необходимости списания.

Имуществом, пришедшим в негодность, признаются основные средства, имеющие значительный физический или моральный износ, препятствующий эффективному их использованию владельцем по первоначальному назначению, а также не подлежащие восстановлению (ремонту) основные средства, получившие повреждения в результате пожара, наводнения, крушения, взрыва и т.д. При этом под физическим износом понимается несоответствие свойств основного средства его первоначальному состоянию, а под моральным износом понимается несоответствие основного средства современному уровню техники или иной области знаний.

Данный порядок применяется в отношении недвижимого имущества, особо ценного движимого имущества организаций (учреждений) и имущества с предполагаемым сроком использования более 12 мес. и стоимостью более 3000 руб. То есть данный порядок применяется в отношении основных средств, учитываемых на балансовых счетах, переданных учреждению на праве оперативного управления в безвозмездное пользование, либо приобретенных за счет средств бюджетной сметы или субсидии.

Основными принципами при принятии решения о списании основных средств являются:

- обеспечение достоверности сведений, на основании которых принимается решение;

- приоритет решения о дальнейшем использовании имущества перед решением о его уничтожении;

- направленность на максимальное получение пользы для общества и материальной выгоды для государства от имущества, пришедшего в негодность, в том числе необходимость принятия решения об использовании его частей и материалов;

- надлежащее и своевременное отражение в бухгалтерской и иной отчетности действий, совершаемых с имуществом, пришедшим в негодность.

Общий Порядок представления учреждениями документов для согласования решения о списании имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления, утвержден Приказом Минэкономразвития России и Минфина России от 10.03.2011 N 96/30н "Об утверждении Порядка представления федеральными государственными унитарными предприятиями, федеральными казенными предприятиями и федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления".

Инициатором списания основных средств выступает государственное (муниципальное) учреждение. Списание недвижимого, особо ценного движимого имущества, имущества, приобретенного за счет средств бюджетной сметы или субсидии, проводится только при наличии согласования с учредителем. Поэтому государственное (муниципальное) учреждение готовит и передает учредителю на согласование следующий пакет документов в составе:

- надлежащим образом заверенной копии свидетельства о государственной регистрации юридического лица;

- надлежащим образом заверенной копии приказа (распоряжения) о назначении руководителя учреждения;

- надлежащим образом заверенной копии приказа о создании постоянно действующей комиссии по подготовке и принятию решения о списании имущества с приложением положения о данной комиссии и ее состава, в случае если такая комиссия создается впервые, либо в случае, если в ее положение и состав внесены изменения;

- надлежащим образом заверенной копии протокола заседания комиссии с принятым решением об основных средствах, пришедших в негодность, с приложением заявления с обязательным указанием согласия на прекращение права оперативного управления или хозяйственного ведения в отношении основных средств, поименованных в протоколе (заявлении), и подписанное руководителем и главным бухгалтером;

- списка основных средств, позволяющего однозначно индивидуализировать имущество, пришедшее в негодность, в том числе наименование, индивидуальный номер (заводской, регистрационный, инвентарный и др.), год выпуска и принятия к учету, количество единиц, стоимость, остаточную стоимость, срок полезного и фактического использования. На практике такой список составляется на основе инвентаризационной описи, инвентарных карточек, где имеются все необходимые сведения об основных средствах;

- акта (заключения) комиссии о списании основных средств, содержащего сведения о непосредственном осмотре основных средств с использованием при этом документов технического учета (в отношении объектов недвижимости) и данных бухгалтерского учета;

- об установлении факта невозможности восстановления или иного использования имущества;

- об установлении конкретных причин прихода имущества в непригодное состояние;

- о мерах по выявлению лиц, по вине которых произошло преждевременное выбытие имущества из эксплуатации, и предложениях по привлечению этих лиц к ответственности, указанию причин невозможности привлечения к ответственности виновных лиц;

- о возможности использования составных частей и об их оценке;

- о способах утилизации без вреда для третьих лиц;

- акта (заключения) специализированной экспертизы (возможно, с приложением фото-, кино-, видеоматериалов), позволяющего сделать вывод о возможности (невозможности) и целесообразности (нецелесообразности) дальнейшего использования основного средства или отдельных его составных частей;

- в случае если первоначальная (восстановительная) стоимость основного средства превышает сумму начисленной амортизации, в пакете документов требуется приложить акт проведения независимой экспертизы. При необходимости наличия у эксперта (физического или юридического лица) лицензии к акту (заключению) прилагается надлежащим образом заверенная копия лицензии;

- сведения о наличии в основном средстве или его составных частях веществ, свойств, потенциально опасных для человека и (или) окружающей среды, а также цветных, драгоценных или редкоземельных металлов;

- сведения об отнесении основных средств, пришедших в негодность, к числу объектов культурного наследия народов Российской Федерации;

- иные сведения по решению учредителя.

Для автономных учреждений потребуется еще утверждение (одобрение) списания наблюдательным советом, поскольку контроль за использованием имущества входит в его компетенцию. Форма утверждения (одобрения) устанавливается учредителем, он же делегирует в наблюдательный совет своего представителя.

Срок рассмотрения представленного учреждением пакета документов и подготовки заключения определяется локальным нормативным актом учредителя. В случае обнаружившихся противоречий, неточностей либо недостаточности представленных документов учредитель вправе приостановить рассмотрение вопроса и возвратить учреждению документы для устранения противоречий, неточностей либо недостаточности сведений и документов. В представляемых учреждением документах запрещены любые помарки, исправления, подчистки.

При отсутствии претензий к представленному пакету документов учредитель в установленном им порядке подготавливает заключение и в составе пакета документов государственного (муниципального) учреждения направляет их в соответствующий орган государственной (муниципальной) власти, осуществляющий ведение реестра государственного (муниципального) имущества. При этом установленной формы заключения учредителя нет, однако оно должно содержать:

- информацию о владельце основных средств (учреждении или предприятии, за которым имущество закреплено на праве оперативного управления или хозяйственного ведения);

- информацию об обстоятельствах, подтверждающих возможность (невозможность) и целесообразность (нецелесообразность) дальнейшего использования основных средств, в том числе другим лицом;

- предложения о наиболее целесообразном способе утилизации и за чей счет она будет осуществлена;

- информацию о дальнейшем использовании составных частей (если такое предложение учреждения содержалось);

- предложения о дальнейшем использовании земельного участка, на котором расположен объект недвижимости, в отношении которого принято решение об уничтожении имущества, пришедшего в негодность;

- предложения о мерах, необходимых для привлечения лиц, виновных в приведении имущества в негодность, к ответственности (в случае установления вины).

С 01.01.2013 Минздрав России Приказом от 17.12.2012 N 1059н "О перечне документов, необходимых для согласования решения о списании движимого и недвижимого имущества, находящегося в федеральной собственности и закрепленного на праве хозяйственного ведения за подведомственными федеральными государственными унитарными предприятиями или на праве оперативного управления за подведомственными федеральными государственными учреждениями" утвердил конкретный Перечень представляемых документов, чем значительно упростил учреждениям сбор материалов обоснования списания имущества.

Так, для списания особо ценного движимого имущества (от 200 000 руб.) учреждение должно представить вместе с протоколом комиссии и списком имущества:

- копии инвентарных карточек;

- копии отчетов о техническом состоянии объекта движимого имущества, подтверждающих его непригодность к дальнейшему использованию, т.е. экспертное заключение.

При списании транспортного средства помимо указанных выше документов учреждение представляет:

- заверенную копию паспорта транспортного средства;

- заверенную копию свидетельства о регистрации транспортного средства;

- заверенную копию документа о прохождении последнего техосмотра;

- заверенную копию отчета об оценке рыночной стоимости транспортного средства, произведенной не ранее чем за 3 мес. до представления отчета (с приложением копий документов, подтверждающих право организации, проводившей оценку рыночной стоимости транспортного средства, заниматься оценочной деятельностью).

При списании относящегося к недвижимому имущества в связи со строительством, реконструкцией, сносом (кроме указанных выше документов) учреждение должно представить:

- сопроводительное письмо с указанием года постройки объекта недвижимого имущества с обоснованием причин его списания и с приложением документов, являющихся составной частью проектной документации;

- копию свидетельства о государственной регистрации права учреждения на объект недвижимого имущества;

- выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним на объект недвижимого имущества;

- копию правоустанавливающих документов на земельный участок, занятый объектом недвижимого имущества (с приложением копии кадастрового плана земельного участка);

- выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним на земельный участок, занятый объектом недвижимого имущества;

- копию технического паспорта или кадастрового паспорта на объект недвижимого имущества, подлежащий списанию, выданного организацией (органом) по государственному техническому учету и (или) технической инвентаризации по результатам технической инвентаризации, предусмотренной Постановлением Правительства РФ от 04.12.2000 N 921;

- выписку из реестра федерального имущества, предусмотренную Постановлением Правительства РФ от 16.07.2007 N 447.

При списании имущества, у которого срок фактической эксплуатации не превышает срока полезного использования, помимо прочего учреждения должны дополнить пакет документов:

- актом проверки, проведенной учреждением, о ненадлежащем использовании либо хранении федерального имущества с указанием виновных лиц;

- письмом о принятых мерах в отношении виновных лиц, допустивших повреждение либо утрату федерального имущества.

В случаях же списания федерального недвижимого имущества, пришедшего в негодное состояние в результате стихийных бедствий или иных чрезвычайных ситуаций, пакет представляемых на согласование документов дополняется копией акта о причиненных повреждениях (следственных органов, служб МЧС и т.д.) и справкой учреждения о стоимости нанесенного ущерба.

Как правило, в нормативных актах РФ и субъектов РФ на рассмотрение, обработку и издание распоряжения устанавливается срок "в течение одного месяца". В реальности этот срок с учетом доведения до учреждения заверенной копии распоряжения растягивается до двух месяцев. Это необходимо учитывать, определяя сроки списания. Так, списание основных средств по результатам инвентаризации по состоянию на 1 декабря текущего года для целей составления годовой отчетности произойдет фактически только в I квартале следующего финансового года. До тех пор имущество находится на балансе учреждения.

Таким образом, до утверждения собственником списания основных средств реализация мероприятий, предусматривающих утилизацию и отражение в бухгалтерском учете, не допускается.

Если собственник в составе пакета документов на списание основных средств не требует сразу оформления акта о списании, то только после издания им распоряжения заявитель - государственное (муниципальное) учреждение оформляет акт о списании объекта основных средств (кроме автотранспортных средств) (ф. ОС-4) или акт о списании автотранспортных средств (ф. ОС-4а), которые утверждаются его руководителем. Один экземпляр утвержденного акта о списании, а также акта об утилизации направляется собственнику в том случае, если речь идет об имуществе, включенном в реестр собственности.

В свою очередь, процедура списания основных средств при передаче их другому юридическому лицу схожа с вышеописанной. Различия заключаются только в составе пакета представляемых на списание документов.

Если передача имущества осуществляется внутри одного ведомства, то в состав документов должны быть включены:

- письмо заявителя о передаче основных средств с указанием причины передачи (например, изменение видов деятельности, реорганизация, ликвидация) и согласием на прекращение права оперативного управления или хозяйственного ведения в отношении основных средств;

- письмо принимающего юридического лица с указанием причин приема, согласием на прием в оперативное управление или хозяйственное ведение основных средств;

- список основных средств, позволяющий однозначно индивидуализировать каждый объект учета, который оформляется грифами согласования передающей и принимающей сторон, а также грифом утверждения учредителем в лице руководителей этих трех организаций;

- в отношении объектов недвижимости такие сведения подтверждаются документами технического и кадастрового учета объекта недвижимости, а также кадастровой картой (планом) земельного участка, занятого таким объектом недвижимости и необходимого для его использования;

- в отношении имущества, подлежащего учету в реестре государственной (муниципальной) собственности, сведения подтверждаются надлежащим образом удостоверенной копией выписки из реестра собственности;

- письмо (заключение) учредителя на имя должностного лица собственника.

На основании распоряжения собственника организация, передающая имущество, также составляет акт о списании (ф. ОС-4 или ОС-4а). В строке "Причина списания" указывается "Передача основных средств (наименование принимающей организации) на основании распоряжения (наименование органа государственной (муниципальной) власти)". Физическая передача основных средств осуществляется по договоренности между учреждениями не позднее 1 мес. с момента издания распоряжения собственника.

Также отметим, что в случаях невозможности установления местонахождения основных средств, например в результате хищения после несанкционированного проникновения на территорию учреждения неустановленных лиц или недостачи, выявленной после форс-мажорных событий (аварии, крушения здания и т.д.), процедура списания имущества аналогична описанной выше. Однако помимо указанного перечня пакет документов на списание должен быть дополнен надлежащим образом заверенными копиями заявления государственного (муниципального) учреждения в органы внутренних дел и постановления об открытии уголовного дела и розыске заявленного имущества, а также документами завершенного внутреннего расследования комиссией обстоятельств утраты в результате форс-мажора.

На практике списание имущества можно проводить при наличии документа органов внутренних дел о безуспешных результатах розыска. Как и в двух предыдущих случаях, списание можно оформить лишь после издания соответствующего распоряжения собственником.

Кроме того, отметим, что списание инвентарных объектов основных средств, в том числе объектов движимого имущества стоимостью до 3000 руб. включительно, учитываемых на забалансовом учете, проводится на основании решения комиссии, оформленного в установленном порядке соответствующим первичным учетным документом - актом. Однако в соответствии с п. 52 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина России от 01.12.2010 N 157н, к отражению в бухгалтерском учете принимаются акты при наличии согласования решения о списании объекта основного средства с собственником имущества (с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества) и утверждающей надписи руководителя учреждения на акте.

При этом в соответствии с п. 10 ст. 9.2 Федерального закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" бюджетное учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным бюджетным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимым имуществом. Остальным находящимся на праве оперативного управления имуществом бюджетное учреждение вправе распоряжаться самостоятельно, если речь не идет о крупной сделке, размещении денежных средств на депозитах кредитных организаций, а также о наличии заинтересованности в сделке, о которой собственник должен знать.

В соответствии со ст. 3 Федерального закона от 03.11.2006 N 174-ФЗ "Об автономных учреждениях" имущество автономного учреждения закрепляется за ним на праве оперативного управления в соответствии с Гражданским кодексом РФ. Собственником имущества автономного учреждения являются соответственно Российская Федерация, субъект РФ, муниципальное образование.

Пример. В бюджетном учреждении после проведения процедуры списания с балансового и забалансового учета списаны следующие основные средства:

- вследствие физического износа списана дрель, приобретенная за счет средств от приносящей доход деятельности, стоимостью 2800 руб.;

- вследствие физического износа списан телефон стоимостью 4500 руб. и суммой начисленной амортизации 4500 руб., приобретенный за счет средств от приносящей доход деятельности;

- списан персональный компьютер, пришедший в негодность по причине морального и физического износа, стоимостью 28 000 руб. и суммой начисленной амортизации 26 000 руб., приобретенный на средства субсидии собственника.

Следовательно, дрель и телефон списаны учреждением самостоятельно в соответствии с общим порядком списания основных средств. Для списания персонального компьютера применена процедура согласования и утверждения списания.

Автономное учреждение без согласия учредителя не вправе распоряжаться недвижимым имуществом и особо ценным движимым имуществом, закрепленными за ним учредителем или приобретенными автономным учреждением за счет средств, выделенных ему учредителем на приобретение этого имущества. Остальным имуществом, в том числе недвижимым имуществом, автономное учреждение может распоряжаться самостоятельно.

Поскольку на балансовом учете учреждений находятся и основные средства, полученные от собственника на праве оперативного управления, и основные средства, приобретенные в ходе осуществления деятельности, приносящей доход, то при оформлении документов на списание и далее при отражении хозяйственных операций по выбытию основных средств следует указывать, за счет какого финансового обеспечения основные средства были приобретены: от приносящей доход деятельности (собственные доходы учреждения) или субсидии на выполнение государственного (муниципального) задания.

Список литературы

1. Беспалов М.В. Анализ изменений законодательства в области бухгалтерского, налогового учета и страховых взносов в 2011 г. // Налоги и финансы. Санкт-Петербург. 2011. N 1.

2. Беспалов М.В. Реформирование учета в бюджетных организациях // Налоговый вестник. 2011. N 6. Июнь.

3. Беспалов М.В., Абдукаримов И.Т. Анализ эффективности использования средств, инвестированных в основные фонды компаний. // Финансы: планирование, управление, контроль. 2011. N 5. Сентябрь.

4. Бюджетный кодекс РФ: Федеральный закон от 31.07.1998 N 145-ФЗ.

5. О бухгалтерском учете: Федеральный закон от 06.12.2011 N 402-ФЗ.

6. О внесении изменений в отдельные законодательные акты РФ в связи с совершенствованием правового положения государственных (муниципальных) учреждений: Федеральный закон от 08.05.2010 N 83-ФЗ.

7. О некоммерческих организациях: Федеральный закон от 12.01.1996 N 7-ФЗ.

8. Об автономных учреждениях: Федеральный закон от 03.11.2006 N 174-ФЗ.

9. Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению: Приказ Минфина России от 01.12.2010 N 157н.

10. Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению: Приказ Минфина России от 16.12.2010 N 174н.

11. Об утверждении Порядка представления федеральными государственными унитарными предприятиями, федеральными казенными предприятиями и федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления: Приказ Минэкономразвития России и Минфина России от 10.03.2011 N 96/30н.

12. Петрова В.И., Петров А.Ю., Сорокин А.Н., Суглобов А.Е. Бухгалтерский учет в бюджетных учреждениях (Россия). М.: КноРус, 2010.

13. Полещук Т.А., Митина О.В. Бухгалтерский учет в бюджетных организациях. М.: Инфра-М, 2010.

14. URL: http://www.consultant.ru.

15. URL: http://www.garant.ru.

Объект основных средств (ОС), который выбывает или не способен приносить организации экономические выгоды в будущем, необходимо списать в бухгалтерском учете (п. 29 ПБУ 6/01). Как отразить списание пришедших в негодность объектов ОС и подтвердить факт списания документально, расскажем в нашей консультации, а также приведем образец заполнения формы № ОС-4 .

Объект ОС может оказаться настолько физически или морально изношен, что дальнейшему восстановлению уже не подлежит. Это значит, что проведение работ по ремонту, модернизации или реконструкции такого объекта не принесет желаемого результата или экономически не целесообразно. К таким обстоятельствам может привести как обычное длительное использование объекта ОС, так и возникновение форс-мажорных обстоятельств (к примеру, стихийное бедствие). Поэтому такие объекты ОС списываются с бухучета именно по причине того, что они пришли в негодность.

Доходы и расходы от списания с бухгалтерского учета объектов ОС отражаются в том отчетном периоде, в котором они имели место. При этом доходы и расходы, возникающие при списании, учитываются в составе прочих на счете 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н).

Это означает, что при списании пришедшего в негодность объекта ОС обычно делаются такие бухгалтерские записи:

Если от объекта ОС остаются пригодные к дальнейшему использованию материалы (в частности, запчасти или лом), то он принимается к бухучету по рыночной стоимости на дату оприходования. При этом делается такая бухгалтерская запись:

Дебет счета 10 «Материалы» — Кредит счета 91, субсчет «Прочие доходы»

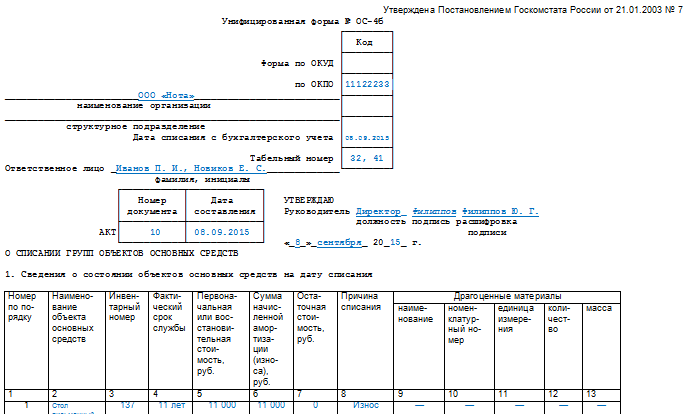

Для оформления и учета списания пришедших в негодность объектов основных средств Постановлением Госкомстата от 21.01.2003 № 7 утверждены следующие формы:

Использование данных форм для организации не обязательно (Информация Минфина № ПЗ-10/2012). Это значит, что для оформления списания негодных ОС она может использовать любой иной первичный учетный документ. Нужно только, чтобы используемая форма была утверждена в .

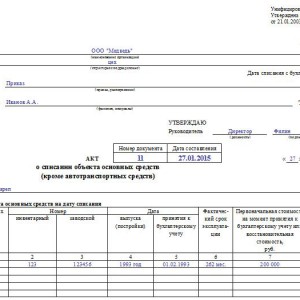

Расскажем о некоторых особенностях заполнения формы № ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)», которые приведены в Указаниях, утвержденных Постановлением Госкомстата от 21.01.2003 № 7.

На основании приказа руководителя организации Акт по форме № ОС-4 составляется в 2-х экземплярах, подписывается членами комиссии и утверждаются руководителем. Первый экземпляр передается в бухгалтерию, а второй остается у лица, которое было ответственным за сохранность объекта ОС. Второй экземпляр также будет основанием для сдачи на склад материалов, оставшихся от списания объекта ОС. Информация о затратах по списанию объекта ОС, а также о стоимости материалов, оставшихся от разборки, отражается в разделе 3 Акта.

Результат списания объекта ОС вносится в инвентарную карточку учета, т. е. в форму ОС-6 или иной аналогичный документ, которым организация по конкретному объекту ОС оформляет учет наличия и его движения внутри организации.

Пример заполнения акта по форме № ОС-4 можно посмотреть .

В деятельности практически любой , имеющей собственное имущество, может наступить ситуация, когда необходимо будет снять с учета основное средство. Как правильно документально оформить данное мероприятие и на что необходимо обратить внимание? Рассмотрим такой вопрос более детально.

Как и любой другой факт производственно-хозяйственной деятельности предприятия, списание основного средства должно быть обязательно задокументировано. Именно на основании этой документации будет приниматься решение о том, действительно ли необходимо списывать объект основного средства, какие мероприятия для этого нужно будет произвести и какой возможный доход компания может получить при ликвидации объекта.

Для отображения данной информации имеется установленная законодательством документация, к которой относятся ОС-4 и ее два подвида ОС-4а и ОС-4б. Хотя данные акты установлены и регламентированы законодательством, их использование не является абсолютно обязательным. Организация имеет право использовать унифицированные формы документов при списании основного средства либо разработать самостоятельно иные формы, которые должны быть отражены в учетной политике предприятия и содержать все основные необходимые сведения.

Когда проводится процедура списания основного средства, на данную процедуру комиссией составляется соответствующий акт, который обязательно утверждается и подписывается руководителем компании. Правильно оформленный акт списания передается сотрудникам бухгалтерии, которые на его основании формируют . Кроме того, на основании данного акта вносятся записи в на объект, которая будет храниться на предприятии в течение пяти лет.

Акт о списании основных средств — это первичный документ, в котором фиксируется факт хозяйственной деятельности предприятия в части выбытия объекта основного средства. Именно на его основе будут составляться соответствующие проводки в бухгалтерском учете и проводиться дальнейшие действия по ликвидации объекта.

Организация имеет право воспользоваться предложенными в законодательстве актами на списание основных средств либо на их основе разработать собственные бланки. При втором варианте необходимо учитывать, что в нем должны содержаться все основные сведения, необходимые для грамотного отображения процедуры. К таким данным относятся наименование основного средства и его инвентарный номер, причины списания, дата постановки и списания с бухгалтерского учета.

Особо необходимо отметить следующий момент: в обязательном порядке в акте следует указывать причину выбытия основного средства с баланса предприятия. Эта информация будет вноситься в автоматизированную программу по бухгалтерскому учету, а затем на ее основе будут формироваться соответствующие проводки. Будь то халатное отношение к объекту, его порча или хищение, результат воздействия чрезвычайной или стихийной ситуации, простое моральное устаревание или физический износ — причина должна быть обязательно указана.

Списание основных средств описано в видео ниже:

Основным актом является форма ОС-4, предназначенная для списания основных средств (кроме ). В этом документе указываются сведения о состоянии объекта на момент его списания (инвентарный номер, дата выпуска, фактический период эксплуатации, первоначальная и , сумма начисленных амортизационных отчислений), а также индивидуальные характеристики, присущие этому объекту (наименование, количество, содержание драгоценных металлов).

В конце акта записывается заключение комиссии о том, что объект необходимо списывать по той или иной причине. Отдельно помечается информация о том, какие работы необходимо произвести при ликвидации объекта, какие затраты при этом предприятие понесет и что можно получить от ликвидации объекта.

Скачать бесплатно бланк акта можно .

Пример заполнения ОС-4

Акт о списании подписывается всеми членами комиссии и ее председателем, а затем утверждается руководителем организации.

Акт по форме ОС-4а предназначен для списания автотранспортных средств, состоящих на балансе организации. Заполнение его аналогично тому, как формируется акт ОС-4, с тем лишь отличием, что автомобиль, естественно, будет иметь индивидуальные характеристики и параметры.

Скачать данную форму в MS-Excel можно .

Образец оформления ОС-4а

Акт по форме ОС-4б предназначен для того, чтобы списывать не один объект основных средств, а целую группу однородных предметов. Параметры и графы данного акта аналогичны, как и в первых двух вариантах, только каждый объект необходимо включать по отдельности.

Образец заполнения ОС-4б

Все эти акты можно скачать в специальном законодательном документе — Постановлении «Об утверждении унифицированных форм» от 21.01.2003 № 7. Их используют либо в первоначальном виде без изменений, либо вносят необходимые коррективы.

Проводки по списанию описаны в видео ниже:

После того как акт на списание основного средства составлен, необходимо оформить протокол заседания комиссии, который представляет собой документ, содержащий информацию о проводимом мероприятии и принятом по нему решении. Данный протокол подписывается всеми членами комиссии и ее председателем и содержит основные положения о том, кто выступал и по какому вопросу, и какое решение было принято.

Протокол по списанию основного средства может выглядеть следующим образом:

ПРОТОКОЛ

заседания комиссии по списанию основных средств

«Звезда»

04.08.2017г. № 4

Присутствовали:

Повестка дня

Списание станка с числовым программным управлением для изготовления труб ТБСУ.

Свердлова К.С.

— на комиссию по списанию основного средства представлены документы на списание станка с ЧПУ «Верона», 1997 года выпуска, инв. №10480683, 3,5 млн. руб.;

Основное средство осмотрено на месте его расположения. Оно в наличии, имеет 100% физический и моральный износ. Согласно заключению специалистов — ремонтников (акт технической экспертизы от 01.06.2017 г.) в результате длительной интенсивной эксплуатации оборудование выработало свой физический ресурс, а потому подлежит списанию.

Постановили: разрешить списание станка с ЧПУ «Верона», 1997 года выпуска, инв. №10480683, первоначальной стоимостью 3,5 млн. руб.

Председатель комиссии С.А.Симонов

Главный инженер К.С.Свердлов

Начальник отдела МТС П.В.Иванов

Главный бухгалтер Т.И.Никифорова

Секретарь комиссии А.В.Медведева

Заключение комиссии по списанию объекта основного средства может быть включено в акт на списание, а может быть оформлено в виде отдельного документа или приложения к акту. Законодательством не установлено, как именно должно оформляться такое заключение, а потому организация имеет полное право самостоятельно разрабатывать его форму.

Заключение комиссии по списанию объекта основного средства может быть включено в акт на списание, а может быть оформлено в виде отдельного документа или приложения к акту. Законодательством не установлено, как именно должно оформляться такое заключение, а потому организация имеет полное право самостоятельно разрабатывать его форму.

В заключении полностью прописывается информация о том, какие мероприятия были проведены, на основании чего составлялся акт на списание, кто виновен в непригодности основного средства. В конце обязательно должно быть указано, как пример, что заключение комиссии следующее: «основное средство должно быть списано с баланса предприятия, поскольку его в дальнейшем его использование невозможно».

Еще больше полезной информации о списании ОС найдете в видео ниже:

Каким бы бережным не было отношение предприятия к имуществу, с течением времени оно изнашивается либо устаревает. Приходится ликвидировать объекты. Как формируется акт о списании при ликвидации основных активов?

Имущественные объекты на предприятии выбывают по разным причинам. Это может быть и полный физический износ, и необходимость замены оборудования на более новое и прочие причины.

В любом случае нужно документально засвидетельствовать списание основного средства. Для этого составляется специальный акт. Как формируется сей документ?

При списании основного средства определенный объект исключается из баланса предприятия. Процесс списывания выполняется в строго определенном порядке. В преддверии списания формируется комиссия специального назначения.

Она проводит техническую экспертизу и анализ характеристик основного средства. Это позволяет установить текущее состояние объекта.

По результатам осмотра готовится заключение о возможности восстановления или последующего применения и целесообразности данных действий.

Если по итогам исследования выясняется, что использовать актив и дальше нельзя, составляется акт осмотра. В нем указываются причины, по которым требуется списать объект.

На основе заключения комиссии основное средство снимается с баланса, о чем и составляется .

Списанием основных средств в бухгалтерии и налоговом учете именуется списывание объектной стоимости по причине его неприменения.

Здесь под списыванием ОС понимается исключение из бухгалтерского учета суммы стоимости имущества, какое выбыло, ликвидировано либо больше не способно приносить субъекту выгоду экономического характера.

Под ликвидацией объекта подразумевается не только списывание его с учета, но и признания соответствующей ему недоамортизированной стоимости в учете.

Списывать активы предприятие никто не обязывает. То есть субъект может продолжать хранить пришедшее в негодность и неиспользуемое имущество. При этом объекты будут продолжать учитываться в качестве основных активов.

Актом списания основных средств называется документ, который являет собой основу для снятия с учета ликвидированных объектов.

Все наличествующие у субъекта объекты принимаются к учету на документальной основе. Следовательно, вплоть до документального оформления выбытия объект считается существующим и используемым.

Все основные средства, какие находятся на балансе предприятия, облагаются имущественным налогом.

При определении налогооблагаемой базы и начислении налоговых сумм не имеет значения пригодность имущества к использованию и возможность получения дохода от его применения.

Основанием для его учета становится отображение объектов в балансе организации. То есть если по каким-то причинам основные средства пришли в негодность, устарели, ликвидированы или выбыли, нужно списать их с учета.

Суть списания основных средств – это прекращение их учета как основных фондов. Остаточная стоимость недоамортизированного имущества списывается в убытки предприятия.

Документальное оформление списания необходимо независимо от т ого, что послужило причиной. Разница лишь в виде сопутствующей документации.

Так, если основное средство пришло в негодность или ликвидировано по причине стихийного бедствия, аварии или иного чрезвычайного происшествия, потребуется подтверждение от ответственных структур.

Например, справка от МЧС или подобной инстанции. Когда объект списывается вследствие износа морального или физического, основанием выступает акт списания.

Составляется таковой по итогам проверки имущества специальной комиссией. Создавать акт списания ОС можно по рекомендованному формату либо разработанному самостоятельно образцу.

После списывания основное средство перестает учитываться в учете – оно не инвентаризуется, на него не начисляется амортизация, не учитывается в налогооблагаемой базе и т.д. Также объект списывается с материально-ответственных лиц.

Правила, по каким формируется информационная база по основным средствам, определены Положением по бухучету ПБУ 6/01 «Учет основных средств». Таковое принято .

Для списывания основных средств готовится акт по форме №ОС-4. В нем указываются:

Акт о списании ОС создается в двух экземплярах. Они заверяются членам комиссии. На основании первого экземпляра в бухгалтерии осуществляется дальнейшее оформление списания с бухучета.

Второй документ сохраняется у лица и становится основанием для передачи на складское хранение или реализации деталей и составных частей, остававшихся после списания.

Причинами списывания с учета основного средства могут становиться:

В целом все возможные причины списывания ОС возможно поделить на две группы.

Так объекты могут списываться вследствие:

Если объект выбывает по причине его передачи, то документальным оформлением становится оформление , значит имеет место выбытие ОС.

О списывании речь идет, когда наличествуют непреодолимые причины, не позволяющие использовать имущество. И вот в этой ситуации составляется акт списания основного средства.

Списывание объекта основных фондов должно исполняться в предопределенном порядке. Сначала на основании приказа руководителя образуется специальная комиссия.

В нее входят ответственные за сохранение объекта сотрудники, главный бухгалтер и специалисты.

При необходимости могут привлекаться сторонние эксперты и представители разных инспекций, контролирующих использование отдельных типов имущества.

Комиссия осуществляет обследование объекта, руководствуясь технической документацией и сведениями бухучета. По итогам осмотра рассматривается возможность дальнейшего употребления имущества.

Если оное не представляется вероятным, устанавливаются надлежащие причины. Также анализируется, насколько целесообразным является воссоздание объекта или его ремонт.

Когда основное средство вышло из строя ранее поставленного срока эксплуатации по причине ненадлежащего обращения, то устанавливаются виновные лица.

Работа комиссии оканчивается составлением акта осмотра, то есть заключения. Затем готовится акт списания основных средств.

Заключение комиссии или акт осмотра ОС не имеет типовой формы. Поэтому можно использовать для оформления самостоятельно разработанную организацией форму.

Основное требование к документу – это наличие реквизитов, обязательных для первичной документации. В акте осмотра указываются следующие сведения:

Случается, что отдельные части основного средства можно использовать. Например, детали, материалы или узлы могут пригодиться для ремонта иных объектов либо их можно реализовать.

В этом случае комиссия оценивает данные части объекта, основываясь на рыночных ценах. Если акт осмотра подтверждает необходимость ликвидации основного средства, составляется акт списания.

Актом дефектным именуется документ, в котором перечислены изъяны, раскрытые комиссией при осмотре объекта. Кроме того в данном акте указываются количественные параметры дефектов. Документ не учитывает показатели стоимостного характера.

Специальная комиссия определяет все имеющиеся неисправности объекта, единицы измерения их и численность. На основании дефектного акта подготавливаются рекомендации.

Посредством подробного изучения дефектного акта и сметы становится возможным сделать вывод о целесообразности дальнейшего использования ОС.

Выбытие пришедших в негодность средств труда документально оформляется актом по . Негодным объект признается при наличии физического износа либо морального.

Так имущество может прийти в негодность с невозможностью ремонта или просто устареть по своим техническим характеристикам. Списание негодного имущества происходит на основании приказа руководителя о списании ОС.

Специально созданная комиссия контролирует процессы осмотра объекта и готовит акт о списании. Документ подписывается всеми членами комиссии и непосредственно руководителем.

Сведения о выбытии основного средства отображаются в . Таковая хранится организацией не меньше пяти лет с даты списывания ОС.

Форма ОС-4 представляет собой бланк, состоящий из трех таблиц.

О том, в каких случаях происходит выбытие объектов основных средств (ОС) и как это оформляется документально, мы рассказывали в нашей . О типичных бухгалтерских записях, которые делаются при выбытии объектов основных средств, расскажем в этом материале.

Планом счетов бухгалтерского учета и Инструкцией по его применению предусмотрено, что независимо от причины выбытия объектов основных средств для учета выбытия ОС может открываться отдельный субсчет к счету 01 «Основные средства» (). В нашей консультации для этих целей будем использовать субсчет 01/В. На этот субсчет в момент выбытия списывается первоначальная (восстановительная) стоимость ОС, которая числилась по объекту на счете 01. Формируется следующая бухгалтерская запись:

Дебет счета 01/В - Кредит счета 01

Дебет счета 02 «Амортизация основных средств» — Кредит счета 01/В

В результате этой проводки на счете 01 (или субсчете 01/В, если используется) по выбывающему объекту ОС формируется остаточная стоимость, которая в дальнейшем подлежит списанию. Какие при этом будут делаться бухгалтерские записи, рассмотрим ниже.

Продажа объекта ОС предполагает отражение прочего дохода от его продажи, а также прочего расхода в виде остаточной стоимости выбывающего объекта ОС и расходов, связанных с продажей (п. 31 ПБУ 6/01 , п. 7 ПБУ 9/99 , п. 11 ПБУ 10/99 , Приказ Минфина от 31.10.2000 № 94н).

При безвозмездной передаче объекта ОС проводки аналогичны записям по его продаже с одной лишь разницей: доход, естественно, отражаться не будет. НДС же, в общем случае, будет начислен с рыночной стоимости объекта ОС (пп. 1 п. 1 ст. 146 , п. 2 ст. 154 НК РФ).

Рассмотрим безвозмездную передачу объекта ОС на примере.

Организация безвозмездно передает физическому лицу легковой автомобиль. Первоначальная стоимость ОС составляет 950 000 рублей, начисленная на момент передачи амортизация - 635 000 рублей. Рыночная стоимость автомобиля на дату безвозмездной передачи - 450 000 рублей (в т.ч. НДС 68 644 рублей).

Бухгалтерские записи при передаче будут такие:

Когда объект ОС не может больше использоваться по причине морального или физического износа, он подлежит списанию с бухучета.

В этом случае остаточная стоимость объекта ОС со счета 01 или субсчета 01/В будет отнесена на прочие расходы организации:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 01/В

Аналогично списанию в результате морального или физического износа выбытие ОС в результате аварии, стихийного бедствия или иной чрезвычайной ситуации отражается в составе прочих расходов.

При этом учитывая, что при возникновении таких обстоятельств обязательно проведение инвентаризации, утраченный объект целесообразно предварительно учесть на счете 94 «Недостачи и потери от порчи ценностей» (п. 27 Приказа Минфина от 29.07.1998 № 34н , Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 94 - Кредит счета 01/В

А уже потом, при отсутствии виновных лиц, отнести на прочие расходы:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 94

Аналогично, с предварительным учетом объекта ОС на счете 94, отражается его списание в результате недостачи, выявленной по итогам проведенной инвентаризации.

Передача объектов ОС в качестве вкладов в уставный капитал рассматривается в качестве финансовых вложений. Соответственно, и учет передачи ведется с использованием счета 58 «Финансовые вложения» (Приказ Минфина от 31.10.2000 № 94н). Учитывая, что оценка вносимого неденежного вклада в уставный капитал ООО производится независимым оценщиком, а участники не могут утверждать стоимость ОС выше, чем дал оценщик, вероятно возникновение разницы между остаточной стоимостью вносимого объекта ОС и стоимостью, по которой данное имущество оценено независимым оценщиком (п. 2 ст. 66.2 ГК РФ). Эта разница учитывается на счете 91.

Кроме того, организация-налогоплательщик НДС при передаче основных средств в качестве вклада в уставный капитал должна будет восстановить НДС, принятый ранее к вычету по этому объекту ОС. Восстанавливается НДС пропорционально остаточной стоимости передаваемого в качестве вклада объекта ОС (пп. 1 п. 3 ст. 170 НК РФ). Сумма восстановленного НДС передающей стороной указывается в документах, которыми оформляется передача объекта ОС, и принимается к вычету у принимающей стороны. У передающей же стороны восстановленный НДС учитывается в составе финансовых вложений.

Покажем сказанное на примере.

Организация вносит в качестве вклада в уставный капитал ООО объект основных средств первоначальной стоимостью 560 000 рублей. Амортизация на момент выбытия объекта - 139 000 рублей. Стоимость (без НДС), которую для переданного объекта определил независимый оценщик, составила 480 000 рублей. Эта стоимость была утверждена решением участников ООО. Сумма принятого ранее к вычету НДС по объекту ОС составила 100 800 рублей. Следовательно, восстановлению подлежит НДС в размере 75 780 рублей (100 800 * (560 000 - 139 000) / 560 000).

Приведем формируемые бухгалтерские записи по операции передачи объекта ОС в качестве вклада в уставный капитал:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| 01/В | 01 | 560 000 | |

| 02 | 01/В | 139 000 | |

| У передающей стороны отражены финансовые вложения в виде стоимости объекта ОС, определенной независимым оценщиком и утвержденной участниками ООО | 58 «Финансовые вложения», субсчет «Паи и акции» | 76 «Расчеты с разными дебиторами и кредиторами» | 480 000 |

| Списана остаточная стоимость объекта ОС, переданного в качестве вклада (560 000 - 139 000) | 76 | 01/В | 421 000 |

| Восстановлен НДС при передаче объекта ОС в качестве вклада | 19 «НДС по приобретенным ценностям» | 68, субсчет «НДС» | 75 780 |

| Включен в стоимость финансовых вложений восстановленный НДС | 58, субсчет «Паи и акции» | 19 | 75 780 |

| Отражена положительная разница между остаточной стоимостью объекта ОС и его согласованной оценкой (480 000 - 421 000) | 76 | 91, субсчет «Прочие доходы» | 59 000 |

Если бы разница в оценке была отрицательной, возник был прочий расход: Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 76

В том случае, когда объект ОС передается в обмен на иное имущество, необходимо отразить продажу объекта ОС, а также приобретение иного имущества. Возникшую в результате операций дебиторскую и кредиторскую задолженность необходимо будет зачесть.

Приведем пример. Организация на ОСНО передает объект ОС по договору мены в обмен на товары. Первоначальная стоимость ОС - 325 000 рублей. Амортизация на момент выбытия - 86 000 рублей. Приобретаемые товары оценены в 360 000 рублей, в т.ч. НДС 54 915 рублей. Обмен признан равноценным.

Бухгалтерские записи у организации, передающей объект ОС в обмен на товары, будут такие:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Списана первоначальная стоимость выбывающего объекта ОС | 01/В | 01 | 325 000 |

| Списана амортизация ОС на момент выбытия | 02 | 01/В | 86 000 |

| Отражена выручка от передачи объекта ОС по договору мены | 62 | 91, субсчет «Прочие доходы» | 360 000 |

| Начислен НДС при передаче | 91, субсчет «НДС» | 68, субсчет «НДС» | 54 915 |

| Списана остаточная стоимость объекта ОС, переданного по договору мены (325 000 - 86 000) | 91, субсчет «Прочие расходы» | 01/В | 239 000 |

| Оприходованы товары по договору мены (без НДС) (360 000 - 54 915) | 41 «Товары» | 60 | 305 085 |

| Принят к учету НДС по полученным товарам | 19 | 60 | 54 915 |

| Отражен зачет задолженности по договору мены | 60 | 62 | 360 000 |