Слово «резидент» звучит одновременно и солидно, и загадочно. Иногда его применяют в совершенно непохожих друг на друга ситуациях. И потому возникает законный вопрос о том, что же в действительности обозначает это слово.

В первую очередь резидент определяется как физическое или юридическое лицо, имеющее официальную регистрацию в конкретной стране, в которой он на данный момент проживает не менее полугода. Для примера: мы, граждане России, имеющие официальную прописку, являемся резидентами для своей страны. При этом обязательным условием является то, что на данный момент мы и находимся на территории России, а не где-то гостим в соседнем государстве, то есть возможность гостить, конечно, предусмотрена, но главное условие, чтоб из последних 12 календарных месяцев 183 дня резидент проживал в своей стране.

К понятию о том, кто такой резидент, следует добавить, что на каждого представителя страны, в которой он числится резидентом, в полной мере распространяется действие национального законодательства. Это означает, что человек несёт полную ответственность за свои действия и поступки, как и за любую незаконную деятельность, перед своей страной.

Разобравшись с понятием, кто такой резидент, следует сразу же прояснить, кто является нерезидентом. Нерезидент – это человек, который может быть как физическим, так и юридическим лицом, действующим или работающим в одном государстве, будучи при этом постоянно зарегистрированным и числящимся на постоянном месте жительства в другом.

Кроме того, это могут быть организации, созданные в соответствии с договорённостью с законодательством иностранных государств, или же находящиеся в нашей стране иностранные дипломатические и прочие официальные представительства.

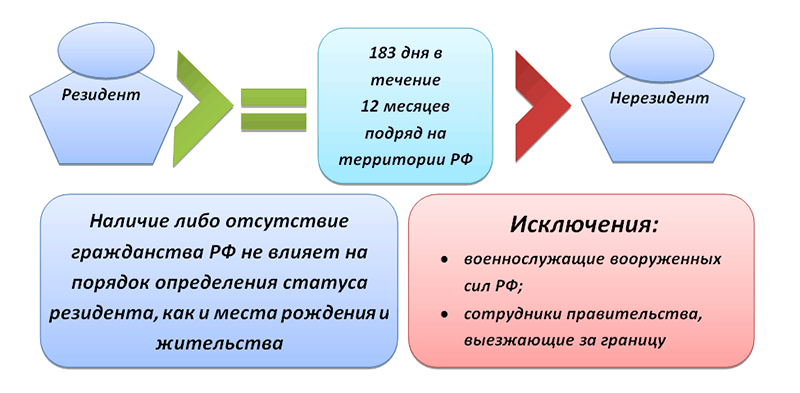

Вопрос, касающийся налогообложения граждан, имеет свои нюансы, так как абсолютно не зависит от гражданства физического лица. Главный критерий здесь – налоговый статус гражданина и вид полученного им дохода. Это значит, что налоговым резидентом считается любое лицо, пробывшее на территории России не менее 183 дней за прошедший год.

То есть человек может не являться резидентом нашей страны, но тем не менее налоговым резидентом он будет числиться. Независимо от источников полученных доходов, такие лица подлежат обложению НДФЛ. Как пример, можно привести выполнение им трудовых обязанностей в РФ, продажа жилья и т. д. То есть, в какой бы другой стране ты ни числился резидентом, а где получаешь доход, в ту казну и налог уплачивай.

Чтобы товарища нерезидента, ещё раз не обложили налогом в его собственной стране, ему необходимо взять в Федеральной налоговой службе подтверждение об уже совершённой уплате. Выдача подтверждения происходит через месяц со дня подачи заявления и соответствующих документов.

Ещё одно интересное значение имеет понятие резидент. Оказывается, резидентами называют тайных уполномоченных иностранной разведки, причём не просто уполномоченных, а, берите выше, руководителей агентурных сетей. Возможно, данное значение было бы забыто из-за редкой употребляемости. Однако популярные художественные фильмы «Ошибка резидента» и «Судьба резидента» с полюбившимся всем актёром в главной роли Георгием Жжёновым укоренили в сознании советских людей это значение.

С латинского языка «резидент» дословно переводится как «сидящий, остающийся на месте», в английском это понятие обозначает словосочетание «неперелётная птица». Кроме этого, резидентом называют человека, представляющего в протекторате колониальную державу. В средние века на вопрос, кто такой резидент, ответили бы, что это иностранец, дипломатический представитель своей страны, который на данный момент выполняет свою политическую миссию в их государстве.

В дальнейшей экстраполяции этот термин иногда используется в русском языке применительно к иностранным спецорганам. Как мы можем видеть, слово "резидент" имеет множество различных значений, и встретить его можно, как в официальных законодательных постановлениях, так и в киноиндустрии.

Заказать консультацию

Знакомясь с налоговым законодательством Украины, очень часто встречаем понятия «резидент» и «нерезидент». Большинство лиц ошибочно считают, что под понятием «резидент» подразумевается гражданин Украины, а соответственно «нерезидент» - или лицо без гражданства. Такое утверждение является недостаточно верным.

Для большего удобства в определении ставок налогообложения и определенных особенностей взимания налогов и сборов законодатель делит плательщиков налогов на две категории: резиденты и нерезиденты. Стоит отметить, что такое разграничение используется не только в области налогового права, но и в других отраслях, например таможенном и банковском праве и тому подобное.

Субъекты, подпадающие под категорию резидентов

Несмотря на расхожее мнение, что резидент это обязательно физическое лицо, следует отметить, что разделению на резидентов и нерезидентов подлежат и юридические лица.

Так, Налоговый кодекс Украины определяет, что резидентами могут быть физические лица, юридические лица и дипломатические представительства, консульские учреждения и другие официальные представительства Украины, которые находятся за границей, при наличии совокупности условий.

Юридическое лицо относится к категории резидентов, если оно создано и осуществляет свою деятельность в соответствии с законодательством Украины независимо от места расположения. То есть юридическое лицо может располагаться как на территории Украины, так и за ее пределами. Значит, даже юридические лица, расположенные и осуществляющие свою деятельность на территории другой страны, но по нашего государства для целей налогообложения будут считаться резидентами.

По такому же принципу определяем, к какой категории относится обособленное подразделение юридического лица, осуществляющего свою деятельность без создания отдельного юридического лица.

Все дипломатические представительства и консульские учреждения Украины, которые осуществляют свою предусмотренную законом деятельность в других странах, законодатель относит к категории резидентов. Что касается официальных представительств Украины за рубежом, то их относим к резидентам только при условии, что они наделены дипломатическими привилегиями и иммунитетами. В противном случае такие представительства будут пользоваться правилами налогообложения, предусмотренными для нерезидентов.

Физическое лицо считается резидентом независимо от гражданской принадлежности, то есть это может быть и гражданин Украины, и иностранец, и лицо без гражданства. Главным признаком, по которому физическое лицо относится к категории резидентов, является постоянное место жительства в Украине. Следовательно физическое лицо, постоянно проживающее в Украине, платит налоги по правилам, предусмотренным законодательством для резидентов.

Правила отнесения физического лица к категории резидентов

Обычно определить, является ли лицо резидентом или нерезидентом, очень просто, однако существуют неоднозначные ситуации, в которых такое определение вызывает определенные трудности. Для решения этого вопроса налоговое законодательство устанавливает ряд правил, по которым и определяем, является лицо резидентом или нет.

Так, если лицо проживает и в Украине, и в какой-то другой стране, то оно считается резидентом, если именно в Украине оно имеет постоянное место жительства. Например, лицо, скажем, гражданин Украины или лицо без гражданства, некоторое время проживает в Украине и некоторое время проживает в соседней Польше. Для целей налогообложения такое лицо будет считаться резидентом при условии, что именно в Украине оно имеет постоянное место жительства, то есть такое лицо осуществило регистрацию места проживания именно на территории Украины и в соответствии с нормами украинского законодательства.

Бывают ситуации, при которых человек имеет место постоянного проживания и в Украине, и в другом государстве, то есть, например, он имеет регистрацию места проживания в Украине в соответствии с законом Украины и регистрацию места жительства в другой стране в соответствии с ее законодательством. В таком случае лицо является резидентом, если среди этих двух государств именно с Украиной оно имеет более тесные экономические или личные связи, то есть именно в Украине находится центр жизненных интересов такого лица, а именно его семья, или лицо зарегистрировано как физическое лицо - предприниматель по законам Украины и др.

Если даже по таким правилам нельзя определить, резидент лицо или нерезидент, то считаем его резидентом, если он более полугода проживает на территории Украины. Итак, если человек в налоговом периоде, которым является календарный год, проживал 183 дня в Украине, то он считается резидентом. Следует отметить, что законодатель в этот срок включает день приезда и день отъезда лица.

Когда же ни за одной из этих условий невозможно определить статус лица, то если такое лицо является гражданином Украины, оно считается резидентом.

Кроме того, лицо может само определить свое постоянное место жительства в Украине путем подачи соответствующего заявления в органы Государственной миграционной службы Украины и пользоваться правилами налогообложения, предусмотренными для резидента.

При возникновении трудностей с определением лица резидентом или нерезидентом, или с расчетом и уплатой налогов и сборов, необходимо проконсультироваться с юристом.

Мало кто из нас, выезжая за пределы страны, задумывается об особенностях своего статуса, а между тем незнание способно привести к последствиям. Говорят ли вам что-то слова «резиденты» и «нерезиденты»? Только представьте себе: вы отправились на учебу либо на лечение за границей и, конечно же, для удобства расчетов приняли решение открыть в заграничном банке собственный счет. Можете ли вы представить, что подобное, на первый взгляд, простое действие способно привести к выплате штрафных санкций на родине? Во избежание неприятных последствий стоит знать, что на территории РФ существует такое понятие, «резидент» и «нерезидент». Чем отличаются эти термины, мы и постараемся разобраться.

Под данную категорию людей попадают граждане, проживающие на территории других государств не менее года, имеющие рабочую либо учебную визу на срок не менее года либо имеющие вид на жительство. На обычном примере это выглядит так: вы проживаете в Англии, имеете вид на жительство в этой стране, а ваш ребенок учится в одном из колледжей страны более года. Таким образом, вы являетесь нерезидентами РФ и имеете полное право открыть счет в любом зарубежном банке. На операции по данным счетам не действуют ограничения. Этим, собственно, и отличаются валютные резиденты и нерезиденты друг от друга.

Все категории граждан, не попадающих под критерии, рассмотренные нами выше, автоматически признаются валютными резидентами РФ. Что означает отсутствие прав открывать счета в банках за границей без уведомления налоговых органов РФ. Даже если вы отправились на отдых в другую страну, это не дает вам права открыть банковский счет в этом государстве. Если же вдруг сложилась такая ситуация, что счет был все же открыт, вы обязаны в течение месяца уведомить об этом налоговые органы своей родины, подав соответствующее уведомление. В свою очередь, налоговая должна проставить отметку о принятии вашего уведомления. По закону операции со своими счетами в зарубежном банке вы можете проводить, только если предоставите работникам данное уведомление.

Валютные операции резидентов и нерезидентов нашей страны между этими категориями граждан разрешены, но с некоторыми исключениями. Более подробно о нюансах расскажут юристы, обладающие максимальными знаниями о внесенных в законодательство поправках на текущий момент.

Валютные расчеты для данной категории граждан в банках, находящихся за пределами Российской Федерации, разрешены. Также нерезиденты имеют право осуществлять движение ценных бумаг на территории РФ в соответствии с законодательством, а на территории страны нерезиденты могут осуществлять движение собственных средств в российских банках в специально предусмотренном порядке.

Между резидентами операции в валюте запрещены, за некоторым исключением. Наиболее частыми исключениями являются: расчеты в магазинах, где торгуют беспошлинными товарами, расчеты в пути транспорта дальнего следования (при условии, что данная перевозка является международной). Также разрешено использование валютных средств при оплате обязательных налогов и сборов в федеральный бюджет.

Итак, резидент и нерезидент - в чем отличие их друг от друга? Разобраться довольно трудно. Иногда в замешательство попадают даже банковские работники, пытаясь присвоить верный статус гражданину. А уж понять, привнесут ли ужесточенные новым законодательством санкции порядок в действия представителей таких категорий, как резиденты и нерезиденты РФ, - совершенно не представляется возможным.

Ведь граждане, имеющие возможность открыть счет в банке другого государства, вряд ли обратят внимание на штраф в размере пяти тысяч рублей, для них такие расходы, скорее всего, значительными не являются. Помимо этого, внесенными поправками не учитываются компании нерезидентов за рубежом, используемые вместо открытия частных счетов. Формально такие расчеты не являются нарушением законодательства.

В любом случае резиденты и нерезиденты обязаны предоставлять уполномоченным органам всю необходимую информацию по движению собственных валютных средств в соответствии с перечнем, предусмотренным законом. Вести учет таких средств и составлять отчетность все же придется, независимо от вашего статуса.

Тема актуальна как для работодателей, планирующих принятие на работу определенных специалистов, так и для частных лиц, которых она традиционно интересует при необходимости вступления в отношения с государственными или коммерческими структурами. Вопрос о том, какой статус дает вид на жительство: резидент или нерезидент, возникает часто, поскольку человекопоток в Россию и из нее велик, и это требует постоянного разрешения проблемы прав и возможностей людей.

Вид на жительство – документ, который подтверждает право человека на постоянное проживание в государстве. В России он выдается на период, не превышающий 5 лет. ВНЖ представляет собой бланк установленного законодательством образца.

Обязательным требованием к претенденту на ВНЖ является отсутствие фактов нарушения им законов РФ. И поэтому первое, что следует сделать человеку, желающему его получить, – обратиться в управление МВД по вопросам миграции. Это позволит не только снять с себя подозрения в неблагонадежности, но и получить необходимые консультации. А после этого можно начинать оформлять сам документ.

Резидентом в РФ является иностранное лицо, юридическое либо физическое, подчиняющееся полностью действующему отечественному законодательству, т. е. обладающее всей полнотой обязанностей, прав и свобод в границах государства. Иностранный гражданин с видом на жительство может получить статус резидента после того, как подтвердит свое пребывание в России в течение 183+ дней в пределах 1 года, говоря проще – в течение полугода за последние 12 месяцев.

Понятие «резидент» применяется в первую очередь в ситуациях, когда иностранное лицо вступает с государством в налоговые и экономические отношения.

Резидентом считается и организация, не являющаяся юридическим лицом, но представляющая собой дипломатическое или иное официальное представительство, которое создано и действует в полном соответствии с законодательством РФ. Деятельность в таком представительстве может осуществляться как на территории России, так и за ее пределами.

В законодательстве РФ нерезидентами являются:

Нерезидентами являются и представительства и/или филиалы нерезидентов, функционирующих в пределах РФ. В целом понятие нерезидента отражено в ст. 1 (п. 6) Закона №3615-1, регулирующего валютные процедуры и контроль в России. Что касается связи между наличием вида на жительство и статусом резидента или нерезидента РФ, то нужно понимать, что второе не следует из первого, а первое является одним из главных оснований для второго.

Понятия «резидент» и «нерезидент» в РФ регулируются не только законом о валютном регулировании, но и . В этом законодательном акте вводится понятие налогового резидента. Статус налогового резидента дает существенные преимущества при уплате налогов. Если человек им является, то платит в российскую казну 13 %, если нет, то 30 %.

Отсчет статуса резидента ведется от последнего дня месяца, в котором он был получен. Пример: если получение статуса резидента произошло в апреле, то отсчет должен вестись с 30 апреля. Часто задаваемым является вопрос о том, может ли быть оформлена . Ответ на него положителен. Но имеются условия:

Оформление кредитов предусмотрено законодательством РФ, поскольку государство наделяет людей с ВНЖ всей полной гражданских прав. Но следует знать, что каждый конкретный банк вправе выдвигать им и дополнительные требования. В числе таковых может быть требование предоставить договор страхования (здоровья, жизни), внести более высокий, чем у других банков, первоначальный взнос, подтвердить определенный уровень доходов и т. д.

Несколько лет назад, закончив институт по специальности «финансы и кредит», я устроилась работать бухгалтером. Опыта в этой сфере было не очень много, поэтому, ошибки и неточности, периодически мною допускаемые, были достаточно серьезными.

Пробелов в знаниях тоже было предостаточно и одним из существенных моментов стало незнание, кто такие резиденты и нерезиденты в налоговом законодательстве. Пришлось внимательно разбираться в этом вопросе и сегодня я расскажу вам уже из собственного опыта, как определить статус налогоплательщика, в чем заключаются отличия этих понятий и каким образом выбор одного из них, может повлиять на оформление налоговой отчетности и формирование обязательных платежей.

Вышеупомянутые термины достаточно известны многим россиянам и гражданам других стран, однако, использоваться они могут в разных сферах. Речь идет о таких направлениях:

Следует также отметить, что терминология присутствует и в других сферах, к примеру, при разрешении вопросов о наследовании имущества. В этой связи, чтобы уметь в правильном ключе трактовать данные понятия, необходимо четко понимать, в чем заключается разница между понятиями «резидент РФ» и «нерезидент».

Какие мысли посещают человека, впервые столкнувшегося с обозначенными терминами, и далекого от юридической, налоговой или финансовой сфер? Возникает вполне закономерный вопрос что это такое и по какому принципу следует различать оба понятия.

При первом рассмотрении понятия, может сложиться впечатление, что резидент страны – это просто житель, имеющий официальный гражданский статус, а вот нерезидент – это иностранец. Конечно, доля правды в этом есть, однако, по сути, такая трактовка не вполне правильная. Прежде всего, основным критерием для оценивания термин является период нахождения гражданина внутри РФ и за пределами страны.

Если обратиться к валютной сфере, то в группу резидентов входят лица, имеющие статус:

Все остальные участники различных валютных операций, будут считаться нерезидентами. В налоговой сфере все происходит аналогично. Если человек проживает в стране не меньше 183 суток в течение года, то он получает статус резидента. Командировки военнослужащих или госслужащих на любой период времени за пределы государства, не являются причиной потери данного статуса. Все остальные лица входят в группе нерезиденты.

Стоит отметить, что даже одного месяца достаточно, чтобы статус налогоплательщика поменялся. Для этого достаточно выехать за пределы государства или вернуться назад в страну. Впрочем, никаких указаний в действующем законодательстве в отношении того что придется отсылать уведомление в ИФНС о смене статусу, не существует.

Важным моментом является еще и то, что гражданство никак не влияет на определение данного статуса. В отдельных случаях, правда, предусмотрено, что даже если гражданин покидал пределы страны на длительное время, этот период в учет не принимается. Речь идет о следующих моментах:

Некоторые нюансы по определению статуса, могут возникнут в том случае, когда человек желает эмигрировать из России и продает собственное имущество. Фактически такие лица уже не являются резидентами, хотя формально, продолжают ими считаться. Им необходимо будет уплатить НДФЛ и вот здесь размер платы зависит от статуса. Дело в том, что по ставке 13% платят резиденты, а вот по ставке в 30% уже нерезиденты.

Подтверждение официального статуса налогоплательщика не является обязательных условием, однако, предоставление необходимых документов может стать основанием для существенного снижения налогового бремени. Особенно актуальная предоставляемая возможность в том случае, когда гражданина является налогоплательщиком сразу в нескольких странах.

Порядок подтверждения достаточно простой и требует подготовки документации, подтверждающей тот факт, что в течение 183 суток в году, человек проживал на территории государства. Все документы передаются в ИФНС.

Такие понятия, как «резидент» и «нерезидент» оказывают серьезное влияние на определение уровня налоговой ставки. Для первой группы налогоплательщиков такие показатели существенно снижены, а вот обладатели второго статуса обязаны уплачивать начисленные взносы и налоги по повышенным ставкам.