Государство предоставляет российским налогоплательщикам ряд преференций. Одна из них - налоговый вычет за обучение ребенка. Не только граждане РФ могут претендовать на возврат НДФЛ за обучение. Эта льгота актуальна для российских налогоплательщиков с любым паспортом или без него. То есть критерием является не подданство, а факт пополнения бюджета РФ.

Разберем, как это сделать в 2019 году, какие документы собирать и куда направлять.

Законодательством РФ установлено правило по выделению компенсации налогоплательщикам, связанной с их затратами в определенных областях. Часть их является социальный вычет, предоставляющийся в связи с затратами:

Льгота выделяется сначала в безналичной форме. Деньги на счет получить можно только после личного обращения в Федеральную налоговую службы (ФНС). Таким образом, придется подавать две заявки:

Либо инициировать получение средств через работодателя. При этом налоговый орган уменьшает личные обязательные отчисления по НДФЛ на установленную преференцией сумму. Деньги выплачиваются вместе с заработком, а учитываются путем составления актов с бухгалтером фирмы.

При исчислении преференции придерживаются таких правил:

Справка! Законодательством разрешено использовать преференцию за обучение в образовательных учреждениях, прошедших государственное лицензирование. Не существует ограничений, связанных:

Вам нужна по этому вопросу? и наши юристы свяжутся с вами в ближайшее время.

В 219-й статье НК приводится перечень лиц, которым полагается данная льгота. Это люди, потратившие средства на обучение в лицензированном образовательном учреждении.

Конкретные показатели приведены в таблице.

Таблица налогоплательщиков, обеспечивающихся налоговой льготой за обучение

Справка! Документы должны быть оформлены на заявителя, а не на обучающегося человека. Вычет разрешено оформить на услуги, предоставляемые учреждением в рамках закона № 3266-1 от 10.07.1992 «Об образовании» (утратил силу). К таковым относятся не только ВУЗы. В перечень входят:

Вычет разрешено оформить на услуги, предоставляемые учреждением в рамках закона № 3266-1 от 10.07.1992 «Об образовании» (утратил силу). К таковым относятся не только ВУЗы. В перечень входят:

Справка! Образовательная организация может иметь любую форму собственности:

Величина преференции зависит от получателя образовательных услуг:

Величина преференции зависит от получателя образовательных услуг:

Следует помнить, что образовательная льгота является частью социальных вычетов, на которые распространяется правило максимума. Например, если гражданин потратил на лечение 90 тыс. руб., то на обучение остается всего 30 тыс. руб.

Подсказка! Преференция предусмотрена на все время обучения, даже на период академического отпуска.

Пример

В 2016 году менеджеру Корнакову А.П. предложили должность креативного директора с зарплатой в размере 60 тыс. руб.

Мужчине необходимо было повысить квалификацию. Приняв предложение, он одновременно поступил в ВУЗ на платной основе. Стоимость годового курса составила по договору 120 000 руб. Всего 3 года.

Корнаков А.П. оплатил весь период сразу, внеся 360 000 руб. А в январе 2017 года обратился за преференцией по налогам. Он предоставил документы об оплате обучения (иных оснований для получения вычета не было).

Расчет таков:

Вывод: ошибка мужчины заключается в том, что он сразу оплатил все три года обучения. Если бы средства вносились ежегодно, то он смог бы увеличить размер преференции: 15 600 руб. х 3 г. = 46 800 руб.

Описываемая льгота оформляется в налоговых органах. При этом специалисты учитывают такие требования НК:

Описываемая льгота оформляется в налоговых органах. При этом специалисты учитывают такие требования НК:

Чтобы получить компенсацию, необходимо доказать факт внесения средств за получение образовательный услуг установленным законом лицом. Из этого следует, что набор бумаг варьируется в зависимости от ситуации.

В общий пакет входят:

При внесении денег за образование иного лица (из перечня выше) потребуется дополнительно:

Важно! Нужно указать способ получения компенсации:

После проведения камеральной проверки сумма компенсации оказывается на персональном счете налогоплательщика. Право гражданина:

После проведения камеральной проверки сумма компенсации оказывается на персональном счете налогоплательщика. Право гражданина:

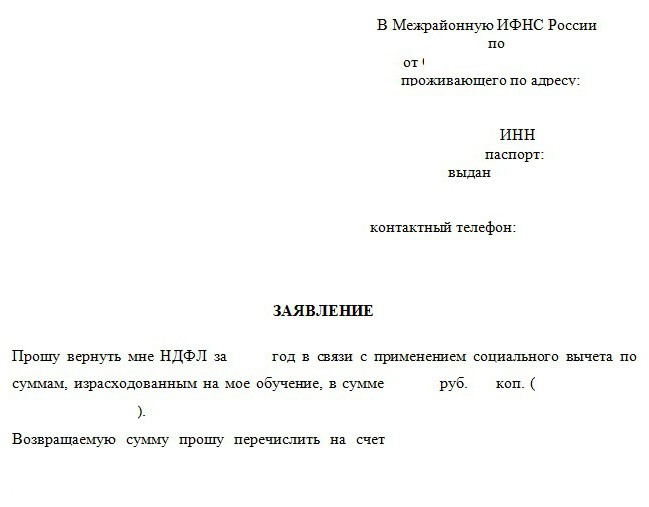

Заявление о переводе денег на лицевой счет имеет установленную форму. Образец можно скачать на официальном сайте ФНС. Структура документа такова:

На месте службы компенсацию учитывают в год внесения денег за обучение. Алгоритм обращения таков:

На месте службы компенсацию учитывают в год внесения денег за обучение. Алгоритм обращения таков:

Дорогие читатели!

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Могут получить (пп. 2 п. 1 ст. 219 НК РФ):

Чтобы воспользоваться вычетом, необходимо иметь доходы, которые облагаются . Например, получать заработную плату. Применение вычета состоит в том, что полученный доход за год вы уменьшите на размер вычета (п. 3 ст. 210 НК РФ).

Если у вас не было доходов, облагаемых по ставке 13 процентов, вы не сможете воспользоваться вычетом на обучение.

Вычет предоставляется при обучении в образовательных (учебных) учреждениях. При этом учреждение должно иметь лицензию или иной документ, который подтверждает статус учебного заведения. Оно может быть как государственным или муниципальным, так и частным (абз. 3 пп. 2 п. 1 ст. 219 НК РФ). Это, например, платные школы, лицеи, спортивные и музыкальные школы, вузы.

Обратите внимание!

Вычет предоставляется только в части расходов на обучение. Но иногда в договоре с образовательным учреждением указано, что в стоимость входят и иные услуги, например питание, проживание. По ним вычет не полагается. Поэтому желательно, чтобы в договоре цена обучения была выделена отдельно, иначе с получением вычета могут возникнуть проблемы.

Использовать вычет можно за те годы, когда вы оплачивали обучение и такое обучение проводилось, включая время академического отпуска (абз. 4 пп. 2 п. 1 ст. 219 НК РФ).

Если вы единовременно оплатили многолетнее обучение, то сможете получить вычет только один раз - за тот год, когда была произведена оплата.

На свое обучение вычет предоставляется учащемуся по любой форме обучения (очной, заочной, дистанционной и др.) независимо от возраста.

Вычет можно получить в размере фактических расходов на оплату обучения, но не более 120 000 руб. за год. Причем эта максимальная сумма является общей и для социальных вычетов на свое лечение (за исключением дорогостоящего лечения), на взносы на негосударственное пенсионное обеспечение и страхование, на накопительную часть пенсии. Поэтому если вы используете социальные вычеты по нескольким видам расходов, то их общий размер будет ограничен 120 000 руб. (абз. 3 п. 2 ст. 219 НК РФ).

Вычет предоставляется, если вы оплатили обучение:

Вычет не предоставляется, если вы оплатили обучение иных лиц (внуков, племянников и др.).

Получить вычет можно, только если обучение проходило по очной форме.

Размер вычета ограничен суммой в 50 000 руб. за год на каждого учащегося. Причем это сумма общая для применения вычета двумя родителями, опекунами, попечителями (пп. 2 п. 1 ст. 219 НК РФ).

Пример социального налогового вычета на обучение двоих детей

При обучении двоих детей один из родителей вправе получить вычет в размере понесенных расходов, но в пределах 100 000 руб. за год (по 50 000 руб. на каждого ребенка). Если вычет будут заявлять оба родителя, то у каждого из них будет ограничение в 50 000 руб. за год.

Вычет предоставляется вплоть до года, в котором учащийся достиг указанного возраста, либо года, когда он окончил обучение.

Вычетом нельзя воспользоваться, если оплата обучения произведена за счет материнского капитала (абз. 5 пп. 2 п. 1 ст. 219 НК РФ).

Вычет на обучение предоставляет налоговая инспекция по месту вашего жительства после окончания года, в котором вы понесли расходы.

Декларацию и заявление заполняют по окончании года, в котором было оплачено обучение. Например, если вы оплатили обучение в 2013 г., то декларацию за 2013 г. вам нужно заполнить и подать в 2014 г.

Примечание. Для заполнения декларации можно воспользоваться бесплатной программой, которая размещена на сайте ФНС России по адресу www.nalog.ru, в разделе "Электронные услуги" - "Личный кабинет налогоплательщика для физических лиц".

Также вам потребуются (абз. 3 пп. 2 п. 1, п. 2 ст. 219 НК РФ; Письмо ФНС России от 22.11.2012 N ЕД-4-3/19630@):

Если вы заявляете вычет на обучение детей, подопечных, брата, сестры, то дополнительно понадобятся:

Дополнительно перечень документов вы можете уточнить в своей налоговой инспекции.

Представьте декларацию, заявление и документы в налоговую инспекцию по месту своего жительства. Это можно сделать лично, по почте или через своего представителя (п. 4 ст. 80 НК РФ).

Если вы сдаете документы лично, возьмите с собой их оригиналы. Кроме того, декларацию и заявление на вычет подготовьте в двух экземплярах. На одном экземпляре инспекция проставит отметку о приеме документов и вернет их вам.

Направлять документы по почте нужно ценным письмом с описью вложения.

Если документы подает представитель, то у него должна быть нотариальная доверенность от вас (абз. 2 п. 3 ст. 29 НК РФ). Передайте представителю два экземпляра декларации и заявления на вычет, чтобы у вас осталось подтверждение о сдаче документов.

Налоговая инспекция должна проверить декларацию и документы в течение трех месяцев со дня их подачи, то есть провести камеральную проверку (п. 2 ст. 88 НК РФ).

По общему правилу деньги должны быть перечислены вам в течение месяца с момента окончания такой камеральной проверки (п. 6 ст. 78 НК РФ; п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98).

Не исключено, что вам могут отказать в возврате налога. В этом случае нужно получить в инспекции акт камеральной проверки или решение с аргументированным отказом. На акт вы можете письменно подать свои возражения в инспекцию, которая его составила. Срок для подачи - в течение одного месяца со дня получения акта (п. 6 ст. 100 НК РФ).

Если подать возражения на акт вы не успели и было принято решение об отказе в возврате вам налога, то можно обжаловать это решение. Жалоба подается в письменном виде в УФНС вашего региона или в суд. Срок для ее подачи - один год со дня, когда вы узнали об отказе (ст. ст. 138 - 139 НК РФ).

Октябрь 2013 г.

Налоговый вычет - это система компенсации гражданам части расходов на приобретение жилья, образовательные и медицинские услуги, покупку полисов пенсионного и медицинского страхования. Кто может получить вычет за обучение, какие правила получения вычета действуют с 2016 года, и какие документы для этого необходимы - читайте ниже.

Налоговый вычет за обучение - это социальный налоговый вычет, регулируется положениями ст. 219 НК РФ. В чем суть налогового социального вычета на обучение? Гражданин, потратив деньги на оплату образовательных услуг, может частично возместить эти расходы, вернув часть уплаченного им подоходного налога.

Важно! Многие думают, что вычет дается только за обучение в вузе - это не так. Расходы на частный детсад, школу, дополнительное образование - художественную, музыкальную, языковую школу - можно уменьшить на сумму налогового вычета. Обучение в автошколе или на курсах повышения квалификации - тоже повод претендовать на вычет. Плату за репетиторство предпринимателю на патенте также можно заявить к вычету.

Размер социального налогового вычета из облагаемого дохода физического лица ограничен - 120 тысяч рублей в год, а значит, максимальная сумма денег, которую можно вернуть, равна 120 000*13% = 15 600 рублей.

У налогового вычета за обучение есть ряд нюансов:

Для получения социального вычета за обучение надо быть официально трудоустроенным гражданином и получать заработную плату, с сумм которой работодатель удерживает подоходный налог.

Внимание! Несмотря на то, что с 2015 года налоговая ставка на дивиденды равна 13%, как и для НДФЛ, в расчет доходов для получения налоговых вычетов они не включаются (п. 5 ст. 1 ФЗ №366 от 24.11.2014 г.).

То есть, неработающий пенсионер, оплативший внучке обучение в художественной школе, права на вычет не имеет. Как и предприниматель на упрощенке или вмененке - поскольку со своего дохода он платит не НДФЛ, а упрощенный или вмененный налог соответственно. А вот ИП на ОСН имеет право на социальные вычеты.

Срок давности по налоговому вычету за обучение - три года после того, как потратили деньги. Например, если в 2014 году вы учились в автошколе, то получить вычет можете в 2015, 2016 и 2017 году. В 2018 году право на вычет вы уже потеряете.

Размер социального вычета на обучение ограничен двумя суммами: максимальной суммой предоставляемого вычета и суммой уплаченного НДФЛ за год, в котором были получены образовательные услуги. Поясним на примере.

Долгова Инга Федоровна в 2015 году оплатила своей дочери Ольге первый курс обучения в престижном вузе - 100 тысяч рублей и подготовку к поступлению у репетиторов - 30 тысяч рублей. Затраты Инги Федоровны составили 130 тысяч рублей. Заработная плата Долговой - 50 тысяч рублей в месяц. За 2015 год она заплатила НДФЛ в размере 50 тысяч*12 месяцев*13% = 78 тысяч рублей. Инга Федоровна имеет право на вычет в размере 50 тысяч рублей - потому что она оплачивает обучение ребенка. Значит, ей должны вернуть 50 000*13% = 6 500 рублей. С остатка расходов Долговой (80 тысяч рублей) получить вычет ей не удастся.

А вот если за обучение платила непосредственно сама Ольга Долгова, то она имеет право на максимальную сумму вычета - 120 тысяч рублей. Предположим, что Ольга Долгова уже работает, ее заработная плата - 10 тысяч рублей в месяц. Тогда сумма уплаченного за 2015 год НДФЛ - 10 тысяч*12*13%=15 600 рублей. Ольга Долгова имеет право на возврат из бюджета ровно той суммы подоходного налога, которую она заплатила со своей заработной платы за 2015 год - 15 600 рублей.

Важно! Если ребенок и учится, и работает, родители все равно могут получить вычет за ребенка, а вот супруги социальный вычет на обучение за друг друга получать не могут.

Наша страна занимает первое место в мире по количеству людей с высшим образованием. Это означает, что каждый второй имеет право на налоговый вычет при обучении в вузе. Какие должны быть соблюдены критерии, чтобы получить социальный вычет на обучение в вузе?

Прежде всего - у вуза должна быть лицензия или другое подтверждение статуса учебного заведения. Минфин в письме №03-04-05/7-203 от 15.04.2010 г. разрешил признавать таким документом даже устав бизнес-школы. Напоминаем, что вычет предоставляется и за обучение за границей.

Следующий критерий - форма обучения. Вычет предоставляется за весь период обучения в вузе, даже если студент взял академический отпуск. Если вы оформляете вычет за собственное обучение - то получите вычет максимум в 120 тысяч рублей, при этом форма обучения может быть любой - очной, заочной и даже дистанционной.

Если вы оплачивали учебу родному ребенку, то получение вычета возможно только за очную форму обучения и до тех пор, пока ребенку не исполнится 24 года. Вычет за образование опекаемого ребенка можно получать, пока опекаемый не достигнет 18-летнего возраста.

Если вычет предоставляется на обучение, оплаченное для брата или сестры, то здесь вы вправе рассчитывать на полную сумму вычета. Условие об обучении на дневном отделении сохраняется.

Внимание! Сразу указывайте в договоре с вузом на оказание платных услуг того, кто затем будет получать вычет за обучение - во избежание проблем с возмещение сумм подоходного налога. Так, если за обучение ребенка в вузе платит родитель, то и указывать в качестве плательщика надо родителя.

Перечень документов для получения налогового вычета за обучение зависит от того, сам гражданин получал образование или члены его семьи. Кроме того, с 2016 года налоговый вычет можно получить не только в денежной форме в налоговой инспекции - путем возврата, уплаченного ранее НДФЛ. По новым правилам с 2016 года вычет можно реализовать и у работодателя - в таком случае он не будет удерживать с вашей зарплаты подоходный налог. Какие документы для налогового вычета за обучение нужно собрать?

Итак, в 2015 году у вас появилось право на вычет - вы оплатили собственную учебу. Если вы хотите вернуть налоговый вычет за обучение через инспекцию, то вам нужно до 30.04.2016 г. собрать следующий пакет документов:

Это основной пакет документов для получения налогового вычета за обучения. Если вы собираетесь получить вычет за образование других членов семьи, то дополнительно вам нужно предоставить:

Для получения налогового вычета за обучение за рубежом нужны дополнительно аналогичные документы из иностранного образовательного учреждения и их нотариально заверенный перевод. Весь этот пакет документов вы несете в налоговую инспекцию по месту жительства. Налоговики заберут у вас заверенные копии всех документов, а с оригиналами ознакомятся на месте и вернут.

Налоговые инспекторы имеют право проверять документы три месяца после их получения. После окончания проверки у налоговиков есть 10 дней, чтобы сообщить вам результат. Затем инспекторам дается один месяц, чтобы перечислить деньги на ваш счет в банке.

Таким образом, предоставив пакет документов в крайний срок для сдачи 3-НДФЛ - 30 апреля 2016 года, вы можете рассчитывать на получение денег максимум в конце августа 2016 года.

Налоговый вычет за обучение в 2016 году вы можете получить и другим путем - у работодателя (согласно Письму ФНС №БС-4-11/20124@ от 18.11.2015 г.). Для этого в налоговую инспекцию надо предоставить все указанные выше документы, кроме декларации 3-НДФЛ.

Документы для налогового вычета за обучение можно нести в ИФНС не дожидаясь конца года, в котором были затраты на образование. Налоговики проверяют документы и дают уведомление для работодателя с суммой и видом налогового вычета. Работодатель на основании этого уведомления перестает удерживать и перечислять подоходный налог работника, до тех пор, пока сумма вычета не будет исчерпана. Если год закончился, а вычет работнику еще весь не возмещен, то остаток нужно будет получать уже в налоговой инспекции. Поясним на примере.

В январе 2016 года Прохоров Игорь Сергеевич оплатил очередной семестр получения степени делового администрирования в размере 100 тысяч рублей. Других социальных расходов у Игоря Сергеевича нет. Прохоров имеет право на вычет в размере 100 тысяч рублей. Игорь Сергеевич решил не дожидаться конца 2016 года - он в феврале сдал документы в налоговую инспекцию, для получения вычета на работе. В марте налоговики отдали Прохорову уведомление, которое он принес в бухгалтерию.

Бухгалтер, начиная с марта, при расчете заработной платы к выплате не удерживает с Прохорова НДФЛ - пока Прохоров получит причитающийся ему к возврату подоходный налог: 100 тысяч рублей расходов*13%=13 тысяч рублей. Зарплата у Игоря Сергеевича 50 тысяч рублей, на стандартные налоговые вычеты он права не имеет, детей и опекаемых у него нет. За март Прохоров реализовал право на вычет в размере 50 тысяч*13%=6500 рублей, столько же за апрель - итого 13 тысяч рублей за два месяца. Значит, налоговый вычет Игорь Сергеевич получил, с мая месяца работодатель возобновляет удержание и перечисление подоходного налога Прохорова в качестве налогового агента.

В течение жизни каждый человек учится сам или оплачивает обучение детей. Не забывайте о том, что у вас есть право на компенсацию части расходов на образование - путем получения налогового вычета за обучение. В 2016 году правила получения вычета упростились - следите за материалами нашего сайта, чтобы вовремя получать информацию о ваших правах как плательщика НДФЛ на вычеты.

Россия, как и остальные страны, старается всячески поддерживать своих граждан. Например, здесь можно оформить, так называемый налоговый вычет. Он предоставляется за те или иные траты. Сегодня нас будут интересовать документы на налоговый вычет за обучение. Кроме того, необходимо понять, когда гражданин может требовать от государства те или иные деньги. Что о вычете за обучение нужно знать? Как его оформить? Какие документы могут пригодиться в том или ином случае?

Первым делом необходимо понять, куда обращаться для воплощения задумки в жизнь. В 2016 году в России немного поменялось налоговое законодательство. Теперь по закону можно оформлять разнообразные типа (за лечение и учебу) прямо на работе. Что это значит?

Отныне документы на налоговый вычет за обучение принимают:

Чаще всего встречается первый вариант развития событий. Тем не менее, перечень документов, прилагаемых вместе с заявлением, не меняется. Он всегда остается прежним.

А что такое налоговый вычет за обучение? Если человек оплачивал образовательные услуги, он имеет право на возмещение 13% от понесенных расходов. Эта возможность прописана в Налоговом кодексе РФ, в статье 219. Возврат части денег, потраченных на учебу, называется налоговым вычетом за обучение.

Вычет является частью дохода, не облагаемого налогами. Иначе говоря, в России разрешается вернуть себе налог с расходов за учебу. Соответственно, 13% от трат на обучение за себя и детей можно вернуть при наличии дохода, облагаемого НДФЛ.

При каких условиях можно подавать документы для получения налогового вычета за обучение в ту или иную организацию?

На сегодняшний день разрешается возмещать траты, понесенные за учебу:

При этом придется соблюдать огромное количество условий. Получателем может являться только тот, кто платил деньги за учебу. Как уже было сказано, у гражданина должна быть официальная работа и доход, облагаемый налогом в 13%.

Как правило, ограничений относительно предоставления вычетов за собственное обучение нет. Это наиболее простой вариант развития событий. Среди основных требований в данном случае выделяют:

Пожалуй, это все. Если данные условия соблюдены, можно собирать документы на налоговый вычет за обучение. Отличительной чертой получения денег за собственную учебу является то, что форма получения образования не играет роли. Человек может учиться, как на очном, так и на заочном, вечернем или любом другом отделении.

Сколько денег разрешается вернуть за собственную учебу? По закону можно рассчитывать на 13% от понесенных расходов. Но при этом в России действуют некоторые ограничения.

Какие именно? Среди них выделяют следующие особенности:

На самом деле все не так трудно, как кажется. Какие документы на налоговый вычет за обучение потребуются в данном случае?

Перечень бумаг не слишком обширный. Тем не менее, данный вариант развития событий подразумевает наименьшую бумажную волокиту.

Среди документов, необходимых для реализации поставленной задачи, выделяют:

Кроме того, если нужен налоговый вычет за обучение в вузе, документы дополняются аккредитацией специальности. Все перечисленные бумаги подаются вместе с заверенными копиями. Чеки и кассовые ордера, указывающие на факт оплаты обучения, отдают налоговым органам только в виде копий.

А когда и как можно оформить налоговый вычет за обучение детей? Для этого тоже потребуется соблюсти ряд правил. Каких именно?

Чтобы подать документы на налоговый вычет за обучение ребенка, нужно соответствовать данным критериям:

При этом важно запомнить, что за одного ребенка можно вернуть себе не больше 50 000 рублей. За год сумма составляет 6 500 рублей. Больше никаких ограничений по закону не предусматривается.

Чтобы возместить траты за учебу ребенка, необходимо подготовить определенный пакет бумаг. Их нужно больше, чем в ранее предложенном перечне.

Документы для налогового вычета за обучение ребенка включают в себя уже известный список бумаг. Кроме того, он дополняется:

Вот и все. Кроме того, налоговые органы могут запросить копию удостоверения личности ребенка, старше 14 лет. Это нормальное явление, пугаться которого не нужно. Заверять копию паспорта нет необходимости.

Как уже было подчеркнуто ранее, гражданин может вернуть часть денег, потраченных на обучение брата или сестры. Это довольно редкое, но имеющее место на практике явление. Список документов для налогового вычета за обучение будет дополнен еще несколькими бумагами. Но об этом немного позже. Для начала придется выяснить, когда гражданин имеет право на возмещение трат за обучение брата или сестры.

Условия получения вычета за учебу в таком случае будут следующими:

Какие ограничения будут действовать относительно возмещаемых средств? Точно такие же, как и в случае с вычетом за обучение детей.

А какие бумаги потребуются в данном случае? Как оформляется налоговый вычет за обучение? Какие документы нужны, если речь идет о получении образования братом или сестрой?

Ранее перечисленный перечень бумаг (за себя) дополняется следующими составляющими:

Больше ничего не нужно. В исключительных случаях придется представлять любые документы, указывающие на родство с учеником/студентом. Но это крайне редкое явление. Свидетельств о рождении налоговым органам вполне достаточно.

Документы, необходимые для налогового вычета за обучение в том или ином случае, теперь известны. Полный их перечень был представлен вашему вниманию. Но есть еще нерешенные важные вопросы.

Например, за какой период в России разрешается оформлять вычеты. Сколько составляет срок давности обращения? За какое время возмещаются налоговые вычеты за обучение? Какие документы приносить с собой, уже известно. Но при этом важно помнить, что заявление разрешается подать не позже чем через 3 года с момента тех или иных трат.

Это значит, что срок давности обращения с соответствующим запросом составляет 36 месяцев. При этом право на получение вычета появляется только в году, следующем за тем, в котором произошла оплата услуг. Если человек оплатил учебу в 2015 году, требовать возмещения денежных средств разрешается только в 2016.

Кроме того, необходимо помнить, что обращаться за деньгами можно до полного расхода установленного лимита. Пока у гражданина не будет исчерпан социальный вычет на обучение, равный в сумме 120 000 рублей, он способен требовать денег от государства при соответствующих тратах.

А могут ли налоговые органы отказать в данной выплате? Вполне. Иногда население сталкивается с ситуациями, при которых в ответ на запрос приходит отказ. Это нормальное явление.

Что делать, если не удалось оформить налоговые вычеты за обучение? Какие документы и куда нести? В таком случае рекомендуется изучить причину отказа в возмещении денежных средств. Налоговые органы обязаны обосновать свою позицию. Чаще всего отказ связан с предоставлением неполного перечня документов. В таком случае в течение одного месяца со дня получения оповещения необходимо исправить ситуацию. При этом заново подавать заявление на вычет за обучение не нужно.

Если проблема связана не с документами, нужно устранить несоответствие требованиям для оформления вычетов и вновь подать заявление на рассмотрение. При определенных обстоятельствах вернуть часть денег не получится. Например, если прошел срок давности обращения.

Отныне понятно, какие документы на налоговый вычет за обучение предоставляются в том или ином случае. Как уже было сказано, все перечисленные бумаги прилагаются вместе с заверенными нотариусом копиями. Только тогда можно с уверенностью говорить о достоверности бумаг.

На самом деле вернуть деньги за обучение не так трудно. Рекомендуется обращаться в налоговые органы ежегодно. Некоторые предпочитают требовать вычет сразу за 3 года учебы. Такое тоже возможно. Подавать заявление на рассмотрение разрешается в любое время с момента возникновения права на вычет.

Сколько времени уходит на оформление операции? Обычно получение вычета отнимает 3-4 месяца. При этом большую часть времени приходится ждать ответа от налоговых органов. Проверка документов проводится тщательно, в связи с чем приходится долго ждать. Какой нужен список документов для налогового вычета за обучение? Это больше не является загадкой.

Когда гражданин работает официально, он оплачивает в казну государства налог с доходов физических лиц (НДФЛ). Соответственно, он вправе осуществить возврат доли затраченных на учёбу финансов. Ответы на вопросы о том, как получить налоговый вычет за обучение, дает ст. 219 НК. Для этого требуется предоставить налоговому органу определенный пакет документации и заявление.

Социальный вычет за обучение – это доля заработка, не подлежащая обложению НДФЛ. У заявителя появляется шанс вернуть уже уплаченный НДФЛ, для частичной компенсации финансовых затрат на услугу личной учёбы по любой из форм.

Кроме затрат на собственное образование налогоплательщик может рассчитывать на возврат доли сумм, затраченных на очное образование:

Возврат доли затрат возможен при обучении вышеуказанных лиц до двадцати четырех лет. Если ребенку уже двадцать пять лет, оформить льготу не получится.

Если планируется получить вычет за образование ребенка, родитель должен выступать в качестве стороны в договоре на оказание услуг (Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 10 июля 2013 г. N 03-04-05/26681)

Размер налогового вычета за учебу – максимально 13% от суммы затраченных средств на обучающихся лиц.

Иными словами, вычет на образование это деньги, которые можно получить от государства в качестве компенсации за учёбу на коммерческой основе. Только претендовать на них можно, если производилась уплата НДФЛ с зарплаты.

Получить вычет за обучение вправе официально трудоустроенный гражданин, оплачивающий НДФЛ государству. Все трудоустроенные граждане уплачивают 13 % НДФЛ с доходов ежемесячно. Нельзя оформить льготу, если человек получает «чёрную зарплату».

То есть, не вправе рассчитывать на выплаты:

Допускается оформление отношений между работодателем и сотрудником трудовым договором или договором подряда. Основной критерий заключается в налоге, льгота предоставляется за счёт снижения размера налоговой базы.

Оформить социальный вычет на обучение получится при оплате:

Основные критерии при обучении:

Если человек подходит под все критерии, он вправе рассчитывать на возврат доли потраченных на обучение денег. И соответственно их вернуть.

Существуют некоторые особенности относительно этой льготы:

120 тыс. × 13 % = 15 600 рублей .

Сумма вычета по личному обучению исчисляется за календарный год. Здесь учитываются основные моменты:

Рассмотрим, как это происходит в примерах.

Когда после оплаты сразу сданы документы.

В 2017 году гражданин при оплате своей учёбы в институте 130 000 руб. сразу сдал документы на льготу.

Доход его равен 200 тыс. руб. 13 % НДФЛ с этой суммы 26 тыс. руб.

Так как самая большая сумма возврата вычета за год составляет 15 600 руб., её гражданин и обнаружит на личном счету после перечисления, если потратил достаточно на обучение.

В том же периоде другой работник обучается в институте.

Стоимость учёбы равна 100 тыс. руб.

Годовые доходы его получаются 150 тыс. руб. 13 % НДФЛ с этой суммы 19 500 руб.

Вернуть работник сможет

(100 000 × 13%) = 13 тыс. руб.

Работник решил получить второе высшее образование.

Ежегодная цена обучения равна 170 тыс. руб., срок учёбы три года. Он оплачивает все обучение сразу 510 тыс. руб.

Обратившись в инспекцию, он сможет вернуть только 15 600 руб., так как законом установлен лимит за год 120 тыс. руб.

Если бы работник ежегодно оплачивал обучение, он смог бы претендовать на сумму в размере по 15 600 руб. ежегодно. Соответственно, оплатив обучение разово, заявитель потерял

15 600 × 2 = 31 200 руб.

Из приведенных примеров видно, налоговый вычет за учебу не может превышать установленный лимит, а так же уплаченную сумму в казну страны.

Рассчитывать на налоговый вычет за обучение ребенка можно при условии соблюдения критериев:

Максимальный размер социального вычета на каждого из детей – 6 500 руб. Вернуть допускается 13 % от 50 000 руб., потраченных на их образование.

Разберем пример: Гражданин, оплатил за обучение ребенка в ВУЗе 35 000 руб., и второго отпрыска университет 28 тыс. руб. В текущем периоде он заработал 210 тыс. руб. 13 % НДФЛ с этой суммы 27 300 руб. Работник получит вычет за обучение детей

(28 тыс. × 13 %) + (35 тыс. × 13%) = 3 640 + 4 550 = 8 190 руб.

Согласно НК допускается одновременное предоставление льготы по образованию на себя и за каждого из детей.

Разберем, как это выглядит в примере:

Одновременно он получает высшее образование самостоятельно, за год оплатил 110 тыс. руб. Зарплата работника в текущем году составила

230 тыс. руб. 13 % НДФЛ с этой суммы 29 900 руб.

Так как сын учится заочно, льгота по данной позиции не положена. За дочь, работник получит льготу в размере

50 000 × 13 % = 6 500 руб.

Личный вычет составит 110 000 × 13 % = 14 300 руб. Общая сумма к возмещению получается 6 500 + 14 300 =20 800 руб.

Так как в бюджет сотрудник уплатил больший налог, компенсация пройдет в полном объеме.

Если бы сын работника учился очно, по данной позиции можно было бы получить еще 6 500 руб.

Суммы льгот на образование братьев и сестёр идентичны вычетам за оплату учёбы отпрысков. Порядок получения вычета за учебу братьев и сестёр, определено ст. 219 НК. Условия предоставления их идентичны учёбе отпрысков.

Нельзя возвращать:

Расчет налогового вычета за обучение:

Предположим, трудящийся за год оплатил учёбу родной сестры 70 тыс. р.

Заработал он в текущем периоде 190 тыс. р. 13 % НДФЛ с этой суммы 24 700 руб.

Вернуть НДФЛ он сможет только 6 500 руб., так как

70 тыс. × 13 % = 9 100 руб. больше утвержденного НК лимита.

Чтобы получить социальный налоговый вычет за обучение требуется придерживаться определенной схемы действий:

Список документов на получение вычета можно также уточнить в территориальном отделении ИФНС. Со всей документации, кроме справок, стоит сделать ксерокопии для инспекции. Специалист сверит их с оригиналом и отдаст подлинник назад.

Декларацию можно заполнить самостоятельно. Правила заполнения декларации и требования к ее содержанию можно найти на официальном сайте ИФНС. Так, предоставлена специальная форма с подробной инструкцией ее заполнения. Кроме того, можно воспользоваться услугами специалиста по заполнению декларации. Средняя стоимость услуги варьируется от 500 до 1500 рублей, в зависимости от региона.

Бланк заявление на предоставление вычета можно получить в инспекции города проживания.

По возможности желательно подавать документы лично. Специалист, сразу сверив документацию и обнаружив ошибки, сообщит о них. Возможно, понадобятся дополнительные материалы. Это поможет сэкономить время и быстро исправить пакет документов.

Можно оформить заявление на перечисление денег сразу, в день первого обращения, чтобы не ходить в эту инстанцию повторно. Тогда, для получения налогового вычета за обучение, к основному пакету документации нужно приложить ксерокопию сберегательной книжки или договора по обслуживанию банковской карты с обозначением счёта для перечисления.

Допускается оформление социального налогового вычета на обучение через работодателя. Сумму возврата заявитель получает не сразу, а в виде навязывания НДФЛ с заработка работника до тех пор пока вся нужная сумма вычет на будет возвращена сотруднику. Схема действий, как получить вычет через работодателя проста:

Сотрудник предоставил уведомление работодателю на льготу по НДФЛ 15 600 руб.

Ежемесячная зарплата его составляет

20 тыс. руб. 13 % НДФЛ с этой суммы 2600 руб.

После оформления льготы, на руки сотрудник будет получать зарплату на 2 600 руб. больше на протяжении

(15 600 / 2600) = 6 месяцев.

Получается, оплачивает работодатель вычет ежемесячно до момента его окончания.

Нормативное регулирование социальных вычетов осуществятся посредством ст. 219 НК и дополнительных актов, в том числе разъяснительных актов государственных служб и департаментов.

Закон не предусматривает обязательной камеральной проверки для одобрения вычета, однако именно на нее ссылаются налоговые службы, затягивая сроки рассмотрения обращения в итоге до 4 месяцев. При этом, суд в большинстве случаев становится на сторону налогоплательщика и обязывает возместить переплаченные по НДФЛ средства в течение 1 месяца на основании п.6 ст. 78 НК РФ.