Изменились правила расчета аванса по зарплате за первую половину месяца. Бухгалтеры недоплачивали работникам, из-за чего могут быть серьезные штрафы. Минтруд выпустил новые правила - скачайте их и используйте в работе.

По статье 136 ТК РФ работодатель должен платить зарплату не реже чем каждые полмесяца. Причем в строго отведенные сроки . Зарплата делится на аванс (с 1 по 15 число месяца) и вторую часть зарплаты (с 16 по 30 (31) число месяца). Можно ли установить даты выдачи аванса и зарплаты - 20-е и 10-е число? Как переносить сроки, если надо выдать деньги пораньше, информация в статье " .

Rак указал Минтруд в письме от 05.02.2019 № 14-1/ООГ-549, бухгалтеры должны считать аванс без коэффициента 0,87. Этот коэффициент уменьшает аванс на 13% и является незаконным.

Специалисты уточнили, что расчет с коэффициентом ущемляет права работника.

Получается, что по новым правилам аванс должен увеличится на 13%. Покажем на примере.

Старые правила .Бухгалтеры считали аванс по зарплате с коэффициентом 0,87. Это они делали, чтобы зарезервировать НДФЛ. Допустим, аванс составляет 10 000 рублей. На руки работник должен получить 8700 руб. (0,87 x 10 000 руб.).

Новые правила . Бухгалтеры должны считать аванс по зарплате без коэффициентов. Допустим, аванс составляет 10 000 рублей. На руки работник должен получить 10 000 рублей без вычетов.

НДФЛ с аванса и второй части зарплаты бухгалтер должен будет вычесть при окончательном расчете с работником за месяц.

Работник получил аванс 10 000 рублей и вторую часть зарплаты - 12 000 рублей. НДФЛ будет исчислен в момент начисления второй части зарплаты.

На руки работник получит:

В письме Минтруд сообщил, что работник имеет право на получение заработной платы за первую половину месяца пропорционально отработанному времени. То есть сколько дней он отработал с 1 по 15 число, за столько дней и должен получить аванс.

Если в какой-то из дней он не работал (был в отпуске, болел), то за эти дни аванс не начисляется.

При определении аванса необходимо учитывать:

Например, в аванс войдут компенсационная выплата за работу в ночное время, надбавки за совмещение должностей, за профессиональное мастерство, за стаж работы и другие.

Минтруд подчеркнул, что уменьшение размера аванса может быть рассмотрено как дискриминация в сфере труда, ухудшение трудовых прав работников.

Минтруд считает, что при расчете аванса не учитываются:

Эти выплаты начисляются при окончательном расчете и выплате заработной платы за месяц. Новые правила есть в статье «Минтруд изменил расчет аванса ».

Порядок выплаты заработной платы определен трудовым кодексом, выплаты делятся минимум на 2 части – выплачивается аванс за первую половину месяца и оставшуюся часть расчетной суммы за вторую половину. В статье отразим методики, по которым производится расчет аванса по зарплате на примерах. Обращаем ваше внимание, что за невыплату причитающихся сумм сотруднику на организацию и руководителя может быть наложено административное наказание.

Сроки выдачи аванса и основной части, а также порядок их расчета должны быть прописаны в положениях компании об оплате труда. Выдача производится каждые полмесяца, в соответствии со ТК РФ, ст. 136. В законодательстве нет поблажек по выплате зарплаты 1 раз в месяц, даже если взять с сотрудников соответствующее заявление, все равно инспекция по труду такой документ не будет брать во внимание. Между выплатами должно быть примерно 15 суток.

По мнению специалистов Роструда, которые ссылаются на , и действующее по сей день, размер аванса должен составлять не меньше, чем тарифная ставка сотрудника за отработанный им период. Некоторые организации, для простоты выплат могут устанавливать всем сотрудникам одинаковый аванс, этого делать не стоит, следует исходить из реальных тарифов и отработанного времени, для чего необходимо составлять табель учета рабочего времени за каждые полмесяца.

В основном в организациях окладная часть составляет лишь часть заработной платы, в состав которой могут входить премии и вознаграждения. При определении размера аванса следует брать во внимание и другие составляющие ее части: надбавки и доплаты за условия труда, повышающие коэффициенты, замещения работников или совмещения должностей (профессий), т.е. те выплаты которые составляют постоянную часть. И учитывается, что сотрудник уже фактически отработал полмесяца, и ему причитается оплата за его труд.

Что касается всевозможных премий и вознаграждений, их учитывать при расчете аванса не нужно (). Премии и вознаграждения начисляются по итогам месяца, причем могут ставиться сотруднику планы, при выполнении которых ему производятся такие выплаты. Процентную часть зарплаты тоже не нужно включать. Отметим, что в состав авансовой части не включаются так же социальные выплаты и материальная помощь, в связи с тем, что такие выплаты не являются заработной платой.

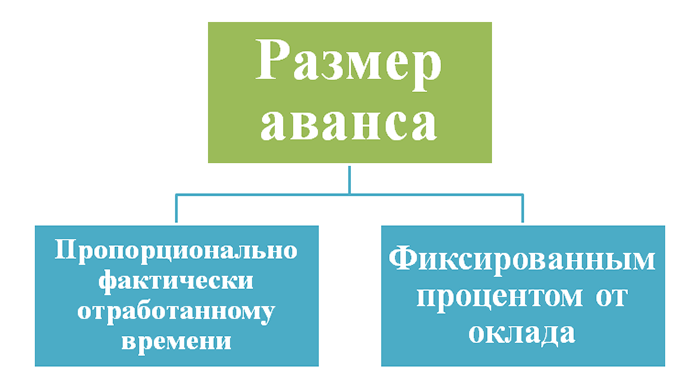

При расчете аванса можно использовать два метода:

Рассмотрим оба варианта, в качестве расчетных дат по первой половине месяца возьмем период с 1-го по 15е числа, включительно. Также предположим, что сотрудник отработал этот период полностью.

В этом варианте, как видно из названия, вы не берете в учет праздники и выходные (нерабочие дни). По этому он никак не влияют на размер оплаты и формула достаточно проста. Расчет аванса в этом случае будет выглядеть следующим образом:

Окладная часть (Тарифная ставка) + Надбавки и доплаты *50%

Пример:

У сотрудника Иванова И.И., работающего в ООО “Система”, оклад составляет 26000 рублей, также ему причитается надбавка за выслугу лет, составляющая 6000 рублей. Так расчет будет следующим:Аванс составляет: (26000 руб. + 6000 руб.) *50% = 16 000руб.

Но у такого расчета есть и нюансы, скажем, в мае достаточно много выходных и праздничных дней и получается, что авансовая часть будет выплачиваться за лишние дни. Если вы считаете такой расчет не справедливым, то можете воспользоваться вторым вариантом расчета.

Если вы хотите брать в расчет только рабочие дни по календарю, согласно производственного календаря, то в расчет аванса по зарплате будет следующим:

(Окладная часть (тариф) + надбавки и доплаты)/ Норма рабочего времени за полный месяц * норму рабочего времени за первую половину этого месяца

Пример:

Возьмем того же Иванова И.И., как и в предыдущем примере, с окладом в 26000 рублей и надбавками в 6000 рублей. Период также с 1-го по 15 число, в котором рабочих дней всего 6, получим за май месяц следующую цифру:(26000 руб.+6000 руб.)/18 дней * 6 дней = 10666,67 рублей

Как видно из примера сумма несколько ниже, чем в первом случае.

В первых двух случаях мы взяли идеализированную ситуацию, в которой сотрудник полностью отработал весь период, но он же может и болеть или же быть в отпуске и отсутствовать на работе как все эти 15 дней так и частично. Если он отсутствовал полностью, то аванс не будет начисляться, а если его не было несколько дней, как в этом случае рассчитать авансовую часть? Для этого можно воспользоваться следующей формулой:

Полная сумма аванса / нормы рабочего времени за первые полмесяца * фактически отработанное время за первые полмесяца

Для определения полной суммы аванса сначала воспользуйтесь одним из предложенных вариантов расчета, а после проведите коррекцию исходя из фактически отработанного времени.

Пример:

Иванов И.И. находился в отпуске в мае месяце, с 6 по 8 число. В компании считается аванс без учета рабочих дней, получим следующее (оклад сотрудника – 20 000 руб.):Авансовая часть = 32000 руб. *50 %=16000 руб.С учетом выходных, праздничных и отпуска сотрудника, за период с 1-го по 15-е число он отработал из 6 рабочих дней – всего 3. Расчет будет следующим:16000 руб./6 дней*3 дня = 8000 рублей

Если расчет производится исходя из фактически отработанного времени, то формула будет следующая:

(Оклад (тариф)+надбавки и доплаты)/ нормы рабочего времени за расчетный месяц * на количество фактически отработанных дней

Так получим, исходя из ранее посчитанного примера:

32000 рублей /18 дней * 3 дня = 5333,33 руб.

Что бы при проверках к вам было меньше вопросов, порядок расчета аванса по заработной плате следует описать в положении организации об оплате труда.

Полезные статьи

Как рассчитать аванс по зарплате? Ответить на этот вопрос однозначно совсем непросто, ведь не только порядок расчета аванса, но и само это понятие в явном виде трудовым законодательством не определено. А за неправильный расчет аванса работодателю могут грозить штрафы. Как же быть? Давайте разбираться.

Все, кто работал по найму, понимают, что такое аванс на практическом уровне. Во второй половине месяца работники получают определенную фиксированную сумму. Как правило, она составляет какой-то процент от оклада. Эту часть оплаты труда, которую работники получают в течение расчетного месяца, и называют по традиции авансом.

Если же обратиться к трудовому законодательству, основой которого является ТК РФ, то там это понятие в явном виде отсутствует. Но сам порядок выплаты зарплаты ТК РФ регламентирует. Законом от 03.07.2016 № 272-ФЗ были внесены соответствующие изменения в ст. 136 кодекса. В действующей редакции указанной статьи определяется, что работники должны получать оплату труда не реже чем раз в 2 недели и не позднее 15 календарных дней со дня окончания расчетного периода.

Понятно, что полностью рассчитать зарплату за месяц сложнее, чем начислить аванс. Поэтому на практике в организации сначала определяют дату выплаты зарплаты. В соответствии со ст. 136 ТК РФ она должна быть установлена в период с 1 до 15 числа следующего месяца. Какое конкретно число выбрать в этом диапазоне, зависит от организации учета на предприятии. Чем лучше организован обмен информацией между службами и выше степень автоматизации учета, тем раньше можно начислить и выплатить зарплату.

После установления даты выплаты зарплаты к ней нужно прибавить полмесяца (15 дней). Так и определяется дата выплаты аванса в соответствии с требованиями ТК РФ. Например, если срок для выплаты зарплаты установлен 4 числа, то аванс нужно выдать не позднее 19, если 8, то не позднее 23 и т. д.

А если выдать аванс раньше, чем через 15 дней? Например, 12 числа при дате выплаты зарплаты 5. В этом случае от аванса до следующей выплаты зарплаты пройдет больше 20 дней, что превышает установленный ТК РФ срок. В этом случае организация может быть привлечена к ответственности за нарушение порядка выплаты.

Новые правила расчета аванса, не так давно прописанные в ТК РФ, коснулись главным образом только сроков. А при определении суммы аванса следует исходить из реально отработанного за первую половину месяца времени (письмо Минтруда от 10.08.2017 № 14-1/В-725).

Причем чиновники рекомендуют учитывать при расчете аванса только те составляющие зарплаты, которые прямо привязаны к рабочему времени (оклад, надбавки за совмещение и т. п.). Что же касается выплат, размер которых можно определить только по итогам месяца (например, премии за выполнение плана), то они, по мнению Минтруда, при расчете аванса использоваться не должны.

Пример 1

Количество рабочих дней в расчетном месяце — 20, оклад инженера Петрова И. И. составляет 25 000 руб. в месяц. За первую половину месяца Петров И. И. отработал 9 дней. Таким образом, ему должен быть выплачен аванс в сумме:

А = 25 000 руб. / 20 дн. × 9 дн. = 11 250 руб.

Таким образом, новая формула расчета аванса учитывает реально отработанное время за период с 1 по 15 число расчетного месяца.

Подобная методика расчета является весьма трудоемкой. Фактически при этом удваивается объем работы бухгалтерских служб, занимающихся расчетом зарплаты. Поэтому на практике при определении того, как рассчитывается аванс по зарплате, его обычно устанавливают в виде определенного процента от суммы оклада.

Минздравсоцразвития в своем письме от 25.02.2009 № 22-2-709 рекомендует выдавать заработную плату и аванс в сопоставимых суммах. Т. к. при выплате аванса НДФЛ, как правило, не удерживается (подробнее об этом — в следующем разделе), то для обеспечения сопоставимости выплат оптимальным решением будет установить аванс в размере 40-45% от оклада.

Пример 2

Оклад Петрова И. И. составляет 25 000 руб. в месяц. На предприятии установлен размер аванса — 40% от оклада. Вычетами по НДФЛ Петров И. И. не пользуется. В этом случае он должен получить аванс в сумме:

А = 25 000 руб. × 40% = 10 000 руб.

И заработную плату в сумме:

З = 25 000 руб. - 25 000 руб. × 13% - 10 000 руб. = 11 750 руб.

Понятно, что в примере рассмотрен идеальный вариант. По факту работник может часть расчетного месяца отсутствовать на рабочем месте (по болезни, из-за отпуска и т. п.). В этом случае лучше рассчитывать аванс исходя из отработанного времени.

Как рассчитывать аванс по зарплате в том или ином случае, необходимо указать в локальных нормативных актах предприятия.

При выплате зарплаты работодатель выполняет функции налогового агента, удерживая НДФЛ из дохода работника. Зарплата становится доходом с точки зрения налогообложения в последний день расчетного месяца (п. 2 ст. 223 НК РФ). А т. к. аванс выплачивается в течение расчетного периода, то на момент его выплаты доход за период еще не получен и, соответственно, нет основания для уплаты НДФЛ. Эта позиция отражена, в частности, в письме Минфина от 13.07.2017 № 03-04-05/44802.

Однако если на предприятии дата получения аванса установлена в последний день месяца, то налоговики могут признать эту выплату доходом за истекший период. В этом случае предприятию придется рассчитывать и удерживать НДФЛ дважды в месяц. Позицию налоговых органов по данному вопросу поддержал и Верховный суд (определение от 11.05.2016 № 309-КГ16-1804). Чтобы избежать подобных проблем, лучше не выдавать аванс в последний день месяца.

Сроки выплаты аванса и зарплаты в соответствии с ТК РФ устанавливаются так, чтобы выплаты работникам осуществлялись не реже чем раз в 2 недели. Порядок того, как рассчитывается аванс, ТК РФ в явном виде не определяет.

Государственные органы рекомендуют выплачивать аванс на основании реально отработанного времени за первую половину месяца. При установлении аванса в процентах, по мнению чиновников, аванс и расчет по итогам месяца должны быть сопоставимы по сумме. НДФЛ при выдаче аванса не удерживается, но, если аванс выдается в последний день месяца, возможны споры с налоговыми органами.

Первая часть заработной платы за месяц традиционно называется авансом. Но аванс - это какая часть зарплаты? Расскажем в нашей консультации, сколько процентов от зарплаты составляет аванс.

Заработная плата должна выплачиваться работнику не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. Это требование законодательства (ч. 6 ст. 136 ТК РФ). А значит это то, что без разделения заработной платы как минимум на 2 части работодателю не обойтись. Ведь если он решит проигнорировать выплату авансовой части заработной платы (зарплаты за первую половину месяца), то может быть оштрафован за нарушение трудового законодательства на 30 000 - 50 000 рублей, а руководитель или ИП - на 1 000 - 5 000 рублей (ч.6 ст.5.27 КоАП РФ).

ТК РФ не содержит ответа на вопрос, какой процент от зарплаты составляет аванс. Действующее в настоящее время Постановление Совмина СССР от 23.05.1957 № 566 «О порядке выплаты заработной платы рабочим за первую половину месяца» определяет, что размер аванса в счет заработной платы за первую половину месяца определяется соглашением администрации работодателя с профсоюзной организацией при заключении коллективного договора, однако, минимальный размер указанного аванса должен быть не ниже тарифной ставки работника за отработанное время.

К примеру, оклад работника составляет 75 000 руб. НДФЛ с оклада - 9 750 руб. (75 000 * 13%). Дата выплаты аванса - 16-ое число текущего месяца. Трудовым договором предусмотрено, что аванс выплачивается исходя из фактически отработанного времени на дату выплаты аванса, при этом в фактически отработанное время сам день выплаты аванса не включается. Следовательно, например, аванс за октябрь 2018 года (половина месяца отработана полностью) должен быть выплачен 16.10.2018 в размере 29 659 руб. ((75 000 - 9 750) / 22 * 10).

Для упрощения иногда аванс устанавливается в размере, к примеру, 50% от суммы заработной платы за месяц без учета НДФЛ.

Таким образом, работодателю целесообразно выплачивать аванс в размере не менее заработной платы конкретного работника, рассчитанной исходя из фактически отработанного времени на дату выплаты аванса. Порядок расчета аванса и дату его выплаты необходимо закрепить в трудовом договоре с работником или Положении об оплате труда.

Зарплата традиционно состоит из двух частей, первую из которых называют авансом. Расскажем о размере аванса по заработной плате согласно ТК РФ 2019, а также о том, как правильно его рассчитать, выплатить и уплатить налог.

В соответствии с ТК РФ 2019 работодатели обязаны выплачивать за работную плату своим сотрудникам не реже, чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным или трудовым договором (ч. 6 ст. 136 ТК РФ). То есть выплачивать зарплату надо как минимум 2 раза в месяц.

Первая часть заработной платы - за первую половину отработанного месяца называется авансом .

Расскажем, какой должен быть размер предоплаты по заработной плате по ТК РФ 2019 и как ее посчитать.

Внимание! Минтруд изменил правила расчета зарплаты. теперь нужно больше платить работникам. Эксперты газеты "УНП" разобрались, как теперь считать зарплату.

Трудовой кодекс не содержит норм, определяющих конкретный размер аванса в процентах от заработной платы. Однако действующее в настоящее время Постановление Совмина СССР от 23.05.1957 № 566 "О порядке выплаты заработной платы рабочим за первую половину месяца" определяет, что размер задатка за первую половину месяца определяет соглашение работодателя с профсоюзом при заключении коллективного договора, при этом минимальный размер аванса должен быть не ниже тарифной ставки работника за отработанное время.

Минтруд при этом в своем письме от 03.02.2016 № 14-1/10/В-660 разъяснил, что при определении размера зарплаты за первую половину месяца следует учитывать фактически отработанное сотрудником время или фактически выполненную им работу.

Получается, что работодатель должен выдавать зарплату не реже чем каждые полмесяца, устанавливая ее на свое усмотрение - выбирая процент от оклада или фиксированную сумму.

В идеале размер аванса по заработной плате по ТК РФ 2019 составляет половину заработка сотрудника за месяц, то есть 50 процентов.

Положение об оплате труда (фрагмент)

Премии, доплату за сверхурочные, работу в выходные и праздничные дни включать в расчет первой части зарплаты не нужно. Эти выплаты компания посчитает только по итогам месяца и заплатит сотруднику при окончательном расчете.

Пример расчета аванса по заработной плате при премиях, доплатах, работе в выходные дни

Компания выдает первую часть зарплаты 20-го, а окончательный расчет - 5-го числа. Оклад бухгалтера - 42 000 руб. В сентябре - 21 рабочий день. Норма времени - 168 ч. Оклад за день - 2000 руб. (42 000 руб. : 21 дн.). 15 сентября сотрудница работала ночью, а 18-го и 19-го замещала кассира. Оклад кассира - 33 600 руб. Доплата за ночные смены при ставке 20 % - 400 руб. (42 000 руб. : 168 ч. × 8 ч. × 20 %). За работу кассира при ставке 25 % - 800 руб. (33 600 руб. : 168 ч. × 8 ч. × 2 дн. × 25 %). По итогам месяца компания начислила премию - 5 000 руб.

Первая часть. С 1 по 20 сентября сотрудница отработала 14 дн. Зарплата - 29 200 руб. (2 000 руб. × 14 дн. + 400 руб. + 800 руб.).

Вторая часть. С 20 по 30 сентября рабочих дней - 7. Зарплата - 19 000 руб. (2 000 руб. × 7 дн. + 5000 руб.).

Директор может оказаться под следствием, если компания больше двух месяцев выдает зарплату меньше МРОТ либо не платит вообще (ч. 2 ст. 145.1 УК). Руководителя могут оштрафовать, отправить на исправительные работы или даже в тюрьму.