Работодатель обязан оплачивать труд работника. При этом у него существуют обязательства перед бюджетом и различными страховыми фондами по обязательному страхованию, размер которых зависит от суммы доходов работника. Размер платежей регулируется законодательно установленных ограничений, которые ежегодно индексируются.

Рассмотрим, какие выплаты по заработной плате претерпели изменения в 2018 году.

Конституция РФ предоставляет гражданам РФ право на труд

НДФЛ удерживается с доходов физического лица. Ставка НДФЛ 13% на зарплату является основной для резидентов, которые получают доходы на территории РФ и за ее пределами.

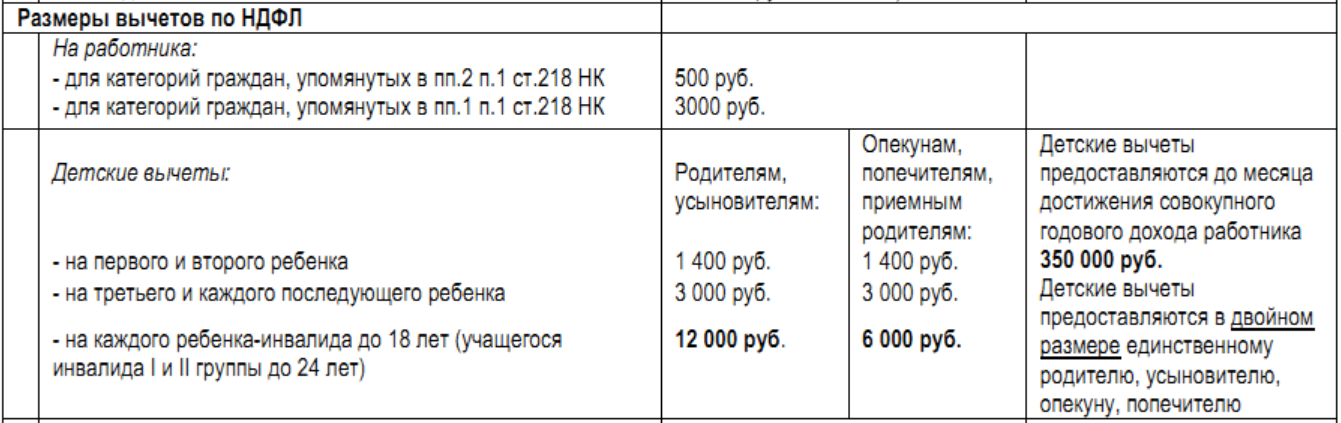

Резидентам при расчете НДФЛ предоставляется стандартный налоговый вычет:

Важно! Вычет на ребенка старше 18 лет, обучающегося по очной форме обучения должен быть предоставлен до конца года, в котором исполнится 24 года. Также вычет полагается и на студентов в академическом отпуске, и на находящихся в армии по призыву.

Если работник попадает одновременно под 1 и 2 категорию стандартных вычетов, то предоставляется максимальный вычет (3000 руб.). Вычет на детей при этом предоставляется полностью, независимо от других категорий и ограничен пределом, который в 2017-2018 гг. составляет 350000 руб. Также вычет на детей может быть предоставлен в двойном размере, если родитель является одиноким или второй родитель отказался от вычета.

К этим доходам, облагаемым по ставке 13%, применяют налоговые вычеты до установленного законодательно предела. Расчет производится нарастающим итогом.

Льготу предоставляйте с того месяца, в котором сотрудник подтвердит, что у него родился ребенок, или был им усыновлен, или взят под опеку. Если сотрудник подал заявление в пределах текущего года, то льготу предоставляйте с начала этого периода.

Заместитель начальника Управления НДФЛ и администрирования страховых взносов ФНС России В. Волков

Помимо НДФЛ, который необходимо уплатить работодателю, также нужно выплатить во внебюджетные фонды страховые взносы из средств работодателя, которые зависят от размера зарплаты и списываются на расходы организации.

Размеры страховых взносов до 2020 года не планируется менять и они составляют:

В отношении страховых взносов ежегодно происходят изменения максимальной величины, которая влияет на размер перечислений взносов:

| Вид взноса | 2017 | 2018 |

| ОПС | 876000 руб. | 1021000 руб. |

| ОСС | 755000 руб. | 815000 руб. |

Для ОМС предельной базы не установлено, поэтому независимо от размера выплат начисляется 5.1%.

Взносы на травматизм определяются профессиональным риском, но организация может получить скидку по таким взносам в пределах 40%, если в течение 3 лет работает без травм, но при этом проводится спецоценка и профосмотры.

Для резидентов РФ:

| Вид взноса | 2017 | 2018 | ||

| Размер предела, руб. | Тариф, % | Размер предела, руб. | Тариф, % | |

| ОПС | до 876000 | 22 | до 1021000 | 22 |

| свыше 876000 | 10 | свыше 1021000 | 10 | |

| ОСС | до 755000 | 2,9 | до 815000 | 0 |

| свыше 755000 | 2,9 | свыше 815000 | 0 | |

| ОМС | – | 5,1 | – | 5,1 |

| Взносы на травматизм | – | 0,2 – 8,5 | – | 0,2 – 8,5 |

ИП являются плательщиками страховых взносов. С 2018 года взносы ИП за себя рассчитывается по новыми тарифами взносов, которые стали фиксированными (без учета МРОТ):

А наемным работникам ИП выплачивает по стандартным тарифам как для резидентов РФ.

Работодатель выплачивает взносы за всех работников, которым выплачивается вознаграждение за труд, в том числе и иностранных работников. Но работники имеют разный статус, исходя из которого рассчитываются страховые взносы .

| Категория иностранных работников | ОПС в пределах 1021000 руб., % | ОПС с выплат свыше 1021000 руб., % | ОСС в пределах 815000 руб., % | ОСС с выплат свыше 815000 руб., % | ОМС | Взносы на травматизм |

| Постоянно и временно проживающие | 22 | 10 | 2,9 | 0 | 5,1 | 0,2 – 8,5 |

| Граждане стран ЕАЭС | 22 | 10 | 2,9 | 0 | 5,1 | 0,2 – 8,5 |

| Временно пребывающие | 22 | 10 | 1,8 | 0 | – | 0,2 – 8,5 |

| Постоянно и временно проживающие высококвалифицированные специалисты | 22 | 10 | 2,9 | 0 | – | 0,2 – 8,5 |

| Временно пребывающие высококвалифицированные специалисты | – | – | – | 0 | – | 0,2 – 8,5 |

| Иностранные работники на патенте | 22 | – | 1,8 | 0 | – | 0,2 – 8,5 |

Абрамова Р.Р. имеет оклад – 80000 руб. В январе 2018 г. ей выплатили премию по результатам труда – 50000 руб. У Абрамовой ребенок в возрасте 15 лет., на которую вычет составляет 1400 руб. и положен ежемесячно до конца года. Рассчитаем НДФЛ и страховые взносы Абрамовой за 1 квартал 2018 г.

В апреле совокупный доход нарастающим итогом составит 370000 руб. (290000 руб. + 80 000 руб.), что больше 350000 руб. и, несмотря на то что ребенок не достиг 18-лет, с апреля вычет сотруднице не представится.

По страховым взносам за 1 квартал доходы работницы не достигают лимитов по ОСС и ОПС, поэтому:

| Месяц | Вид взносов | Расчет | Размер взносов, руб. |

| Январь | ОПС | 130000 руб. * 22% | 28600 |

| ОСС | 130000 руб. * 2,9% | 3770 | |

| ОМС | 130000 руб. * 5,1% | 6630 | |

| Февраль | ОПС | 80000 руб. * 22% | 17600 |

| ОСС | 80000 руб. * 2,9% | 2320 | |

| ОМС | 80000 руб. * 5,1% | 4080 | |

| Март | ОПС | 80000 руб. * 22% | 17600 |

| ОСС | 80000 руб. * 2,9% | 2320 | |

| ОМС | 80000 руб. * 5,1% | 4080 |

Работодатель обязан не только ежемесячно перечислять налоги и взносы с зарплаты работника, но и своевременно предоставлять отчетность. Такая отчетность сдается в ФНС:

| По НДФЛ | |

| 2-НДФЛ | |

| 6-НДФЛ | Ежеквартальная – последняя дата следующего квартала и годовая – последняя дата первого за отчетным года |

| 3-НДФЛ | Ежегодная – последняя дата первого за отчетным года |

| По взносам | |

| РСВ | Ежеквартальная – 30 число месяца, следующего за отчетным кварталом |

Прошёл год, с тех пор как контроль за уплатой страховых взносов был снова передан Федеральной налоговой службе. По мнению чиновников, администирование взносов налоговыми инспекциями значительно лучше влияет их собираемость. За Фондом социального страхования оставили только сбор взносов на случай травматизма и профзаболеваний работников. Как рассчитывать и выплачивать страховые взносы в 2018 году - расскажем все изменения и свежие новости по этой теме.

Сначала о размере взносов, которые каждый предприниматель должен вносить за себя в 2018 году, даже если он не ведёт реальную деятельность или не имеет доходов от бизнеса. Формула расчёта этих сумм по сравнению с прошлыми годами изменилась. Теперь взносы больше не привязаны к МРОТ, который показывает быстрый и значительный рост - с 7500 рублей на начало 2017 года до 9 485 рублей на начало 2018 года.

Ожидается, что МРОТ приравняют к минимальному прожиточному минимуму уже к . Если учесть, что эта сумма составляет 11 163 рубля, то прежняя привязка размера страховых взносов к минимальной зарплате вызвала бы резкий рост платежей ИП за себя. Чтобы этого не допустить, Правительство решило установить фиксированный размер страховых взносов на 2018 год.

Закон от 27.11.2017 № 335-ФЗ изменил нормы статьи 430 НК РФ, установив страховые взносы ИП на 2018 год в фиксированной сумме:

Таким образом, каждому предпринимателю надо будет заплатить за себя в 2018 году не менее 32 385 рублей , что, по сравнению с предыдущим годом, означает рост на 4395 рублей. Если предприниматель был зарегистрирован в этом качестве не весь год, то годовая сумма соответственно пересчитывается.

Не изменилось правило расчёта дополнительного взноса при доходах свыше 300 000 рублей за год: по-прежнему для пенсионного страхования взимается 1% от суммы сверх лимита. Также продолжает действовать ограничение размера взносов предпринимателя за своё пенсионное страхование. Максимальные взносы в ПФР в 2018 году ИП за себя составляют 212 360 рублей: из расчёта 8 * 26 545 * 12 месяцев * 26%. Взносы на своё социальное страхование ИП за себя выплачивают добровольно.

В таблице указаны обязательные платежи предпринимателя в 2018 году, рассчитанные по новому закону

Сроки уплаты платежей ИП частично изменились: фиксированная сумма в 32 385 рублей должна быть уплачена не позднее 31 декабря 2018, а дополнительный 1%-ный взнос теперь можно уплатить позже - до 1 июля 2019 года, а не до 1 апреля, как было раньше.

ИП Сергиенко А.М. получил в 2018 году доход в 1,3 млн рублей. Дополнительный взнос на пенсионное страхование составит ((1 300 000 - 300 000) * 1%) = 10 000 рублей. То есть, всего ИП Сергиенко А.М. должен заплатить за себя при таком доходе 42 385 рублей. При этом, фиксированная сумма в 32 385 рублей должна быть перечислена не позже 31.12.18, а 10 000 рублей могут быть уплачены как в 2018 году, так и до 01.07.19 года.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Согласно новой главе 34 НК РФ плательщиками страховых взносов (кроме ИП без работников, нотариусов, адвокатов, занимающихся частной практикой) являются также лица, производящие выплаты и иные вознаграждения физическим лицам. К этой категории относятся:

Взносы плательщики выплачивают за свой счёт, а не удерживают их из выплат физическому лицу. Тарифы страховых взносов в 2018 году за сохранились на прежнем уровне и составляют в общем случае 30% от выплат работникам. Кроме того, есть некоторые категории плательщиков, для которых ставка страховых взносов в 2018 году существенно снижена. Чтобы иметь возможность производить отчисления по этим пониженным тарифам, плательщик должен соблюдать обязательные условия статьи 427 НК РФ.

Постановлением Правительства РФ от 15.11.2017 № 1378 установлена предельная база для начисления страховых взносов в 2018 году:

По достижению этих выплат (отдельно по каждому работнику) плательщик выплачивает взносы . Если же плательщик входит в льготную категорию, то после достижения предельной базы взносы за пенсионное и социальное страхование работника не выплачиваются. Что касается выплат на медицинское страхование, то их тариф по достижению предельной базы не меняется.

Страховые взносы в 2018 году ставки, установленные Налоговым Кодексом Российской Федерации (таблица общих и пониженных тарифов)

Пенсионное страхование | Социальное страхование | Медицинское страхование |

|

|---|---|---|---|

Страхователи, не имеющие права на льготы до достижения предельной базы для начисления взносов | 2,9% | 5,1% |

|

Страхователи, не имеющие права на льготы, после достижения предельной базы для начисления взносов | 5,1% |

||

1.Организации и ИП на УСН, по некоторым видам деятельности (ст. 427 НК РФ) 2. Аптеки, работающие на ЕНВД 3.ИП на ПСН, кроме занятых торговлей, общепитом, арендой 4. Некоммерческие и благотворительные организации на УСН | |||

1.Хозяйственные общества и партнёрства на УСН, внедряющие изобретения, патенты, образцы, права на которые принадлежат государству 2.Ор-га-ни-за-ции и ИП, заключившие соглашения с особыми экономическими зонами на тех-ни-ко-внед-рен-че-скую и ту-рист-ско-ре-кре-а-ци-он-ную де-я-тель-но-сть | 13% | 2,9% | 5,1% |

| Аккредитованные IT-организации | 8% | 2% | 4% |

Страхователи в отношении членов экипажей судов, зарегистрированных в Российском международном реестре судов | |||

Участ-ни-ки про-ек-та «Скол-ко-во» в России | |||

1.Участники свободной экономической зоны на территории Республики Крым и Севастополя 2. Резиденты территории опережающего социально-экономического развития 3. Резиденты свободного порта «Владивосток» | 1,5% | 0,1% |

Дополнительно в ФСС уплачивается взнос на обязательное страхование от несчастных случаев на производстве и профзаболеваний (от 0,2% до 8,5%). Сроки перечисления взносов за работников не изменились: не позднее 15-го числа месяца, следующего за отчетным (п.3 ст. 431 НК РФ).

Хотя с 2017 года все функции по контролю за уплатой взносов (кроме взносов за травматизм) переходят к ФНС, осталась отчётность, которую надо сдавать в фонды.

В Пенсионный фонд :

В Фонд социального страхования :

В налоговую инспекцию сдаётся , который объединил в себе в себе сведения, ранее входившие в формы РСВ и 4-ФСС. Сдавать единый расчёт по взносам надо не позднее 30-го числа следующего за отчётным периодом (п. 7 ст. 431 НК РФ).

Заработная плата облагается налогами и страховыми взносами в ряд внебюджетных фондов. Порядок уплаты налога на заработную плату в 2017 году регламентируется федеральными законами.

В зависимости от вида трудового договора и самого предприятия выделяют различные формы оплаты труда. Трудовое законодательство РФ определяет, что организация должна выплачивать заработную плату своим сотрудникам два раза в месяц: в начале и в конце, а отчисления во внебюджетные фонды — один раз в месяц с общей суммы заработной платы с учетом всех авансовых, отпускных и больничных выплат.

Разница между реальной, которую сотрудник получает на руки, и начисленной заработной платой может также включать и другие виды удержаний. Однако, нужно учитывать, что ее размер не может превышать 20%.

Определение налога на фонд заработной платы, размера взносов в страховые и пенсионные фонды – достаточно трудоемкий процесс, который требует обширных знаний по бухгалтерскому и налоговому учету. Допущенные ошибки могут рассматриваться как преднамеренное нарушение и облагаться штрафными санкциями.

Налог с фонда заработной платы сколько процентов в 2017 году:

Расчет налога на заработную плату – серьезный и ответственный процесс, ошибки в котором могут привести к серьезным последствиям. Для того чтобы определить верный размер этой величины, необходимо пройти следующие действия:

Получите 267 видеоуроков по 1С бесплатно:

Наиболее важным налогом, который рассчитывается при определении конечной заработной платы, является НДФЛ, или налог на доходы физического лица. В 2017 году он составляет 13 % от размера заработной платы. Таблица налогов с заработной платы:

| Ставка налога | Доход | Порядок расчета налога на заработную плату | Регламентирующий закон |

| 13% | Заработная плата резидентов РФ | Нарастающим итогом с применением вычетов и последующим зачетом уплаченной суммы НДФЛ | Пункт 1 статьи 224 Налогового Кодекса РФ |

| 13% | Заработная плата граждан ЕАЭС и беженцев | ||

| 30% | Заработная плата нерезидентов РФ | Отдельно по каждому виду дохода – без зачетов и применения вычетов | Пункт 3 статьи 224 Налогового Кодекса РФ |

Определить сумму, по которой будет определен вычет, можно следующим образом:

Если работодатель не выплачивает налог на заработную плату, то организация рано или поздно столкнется с серьезными проблемами в виде штрафных санкций, выставленных прокуратурой, государственной инспекцией труда или налоговой инспекцией по месту нахождения организации. Обычно в эти органы обращаются сами сотрудники, которые получают зарплату в конвертах. После поступления их заявлений уполномоченные организации обязаны провести тщательную проверку, а также решить вопрос о возбуждении административных дел и выставлению штрафных санкций.

Также уполномоченные органы обязаны проводить регулярные плановые проверки, которые помогают выявить нарушения при вычислении налога на заработную плату. В таких случаях также предусмотрены штрафные санкции.

Ответственность за нарушения в подобной отрасти налогообложения регламентируется статьями 122 и 123 Налогового Кодекса РФ. Обычно организация получает счет в размере 20% от суммы от сумм налогов, не уплаченных в бюджет.

Первый день каждого следующего года - то время, когда многие изменения, долго обсуждаемые в думе, начинают работать. Не обошли стороной обсуждения в правительстве такую тему как налоги с зарплаты в 2017 году.

Тема действительно важная, она касается буквально всех лиц, зарбатывающих в России. Оплата налогов по зарплате в 2017 году происходит за счет удержаний организаций из доходов сотрудников. Здесь все привычно и традиционно.

Независимо от вопроса, какая зарплата с 01.01 2017 начисления налогов будут продолжатся по стандартным ставкам для ркзидентов и всех остальных граждан.

Резидентами по налоговому законодательству принято считать лиц, постоянно живущих или находящихся в стране больше половины дней в году. Исчисление идет с первого января текущего года и на протяжении следующих 12 месяцев. Если за этот период человек был в России свыше 183 дней в сумме, то считается резидентом и должен платить налоги, если получает зарплату из местных источников.

Нерезидентами считаются все остальные граждане. Это люди, не живущие в стране шесть месяцев и более из двенадцати, начиная с 1 дня отчетного года. Однако, такие граждане все равно облагаются налогом НДФЛ , если получают деньги из российских источников. Налоговая нагрузка для таких граждан чуть более весомая.

Все резиденты вынуждены оплачивать 13 процентов от своего регулярного дохода, однако нерезидентам можно не задаваться вопросом, как уменьшить налоги на зарплату 2017 - таких вариантов для них просто нет в законодательстве.

Подоходный налог с зарплаты в 2017 году для всех - 13 процентов. Сборы по закону осуществляют налоговые агенты. Сроки уплаты налогов по зарплате в 2017 - до 1 июля года, идущего за отчетным. То есть, после сдачи отчета за год, организация располагает еще шестью месяцами для оплаты суммы долга.

Однако, в 2017 таковой возможностью обладает индивидуальный предприниматель. Организация должна оплатить налог уже на второй день после выплаты заработка своему работнику.

Расчет налогов из зарплаты 2017 производится по общим ставкам, даже если этот доход минимален. Много говорилось про зарплату учителям в 2017 подоходный налог при этом для данной категории снижен не будет. Можно рассчитывать лишь на некоторые вычеты. Так, можно надеяться получить перерасчет за каждого несовершеннолетнего ребенка или при наличии инвалидности. Налоговая ставка по зарплатам не зависит от внешних факторов, она единая, она составляет 13 процентов.

Расчет налогов на зарплату в 2017 году ведется так:

НДФЛ

поставке 13 процентов = Налоговая база х 13 процентов - удержаный

налог.

НДФЛ

имеет несколько разных ставок:

Люди, облагаемые ставкой 13 процентов, обладают правом на вычитание из суммы регулярного платежа. Данный вычет - это есть сумма, уменьшающая облагаемый доход. Иногда вычет - это возврат ранее отданных государству сумм. Такой возврат возможен, если гражданин потратил деньги на учебу, лечение, квартиру и другое.

Всего существует несколько типов вычетов из налогов: имущественные, социальные, стандартные, профессиональные, для покрытия некоторых убытков.

Налоги и взносы с зарплаты в 2017 составляют 13 процентов и собираются налоговыми агентами. Таковыми признаются организации, где трудятся налогоплательщики. Фактически, эти организации можно считать и источниками доходов.

Агенты выполняют начисление налогов на зарплату в 2017 году с начала определенного периода по завершению месяца. Налоговые агенты обязуются удерживать налоговую сумму из дохода трудящегося. Соответственно, сумма удерживается агентом из тех денег, которые сама организация выплачивает налогоплательщику.

Возможно Вас заинтересуют.

Система налогообложения – сложная система экономических отношений и обязательств между субъектом и объектом. Это совокупность налогов и сборов, установленных в законном порядке в определенном государстве.

В Российской Федерации понятие ФОТ – это сокращенное обозначение Фонда оплаты труда. Для чего выплачиваются эти налоги, и какой на сегодняшний день порядок их оформления? Этот вопрос беспокоит каждого налогоплательщика.

Уклонение сейчас считается серьезным правонарушением. Прежде всего, взносы в Фонд оплаты труда осуществляются для того, чтобы происходило начисление заработных плат, премий и вознаграждений. Налоги в этот фонд отчисляют работники всех предприятий – как государственных структур, так и частных фирм.

Структура и размер фонда оплаты труда – индивидуальный показатель для каждого предприятия, поскольку эти параметры напрямую зависят от численности официально трудоустроенных работников. Также в расчет берется средняя зарплата граждан.

Существуют следующие виды:

Налоговый взнос напрямую зависит от официальной суммы ФОТ. С помощью программы для бухгалтерского учета «1С ЗУП» главный бухгалтер предприятия просчитывает налоговые отчисления в следующие обязательные фонды:

В 2019 году на территории Российской Федерации сумма отчислений в ФОТ осталась неизменной – это 30% ставка, она будет сохранена и до 2019 года включительно. Срок уплаты зависит от типа деятельности. На сегодняшний день ставкой взносов для разных фондов являются такие суммы:

Для более подробного понимания процесса отчисления стоит привести пример. Фонд оплаты труда ОАО «Галактика» составил в октябре 2019 года 311 тыс. рублей. Затраты на заработную плату составят:

Эта ставка может возрастать, если на предприятии есть повышенная возможность травматизма. Расчет при УСН происходит по такому же алгоритму.

Налоги в Фонд оплаты труда – это важная составляющая достойного заработка и материальной компенсации для работников самых разнообразных предприятий и сфер деятельности. Любое изменение в сумме оплаты труда должно быть незамедлительно отражено в документообороте предприятия и являться обоснованным. Отчисление в размере, установленном государством, когда фиксированная ставка в 30%, позволяет страховать сотрудника в необходимых фондах. Рядовой работник предприятия не рассчитывает лично и не оформляет налоговый взнос, на предприятии эту функцию выполняет бухгалтерия, занимаясь всеми проводками. Бухгалтеры контролируют правильность, а главное – своевременность отчислений.